Με βάση τη πανελλαδική έρευνα από το 3ο Real Estate Round Table 2026 που οργανώσαμε σε συνεργασία με τη Focus Bari, αναλύσαμε στο προηγούμενο άρθρο μια βασική ασυμμετρία της αγοράς ακινήτων: τα σπίτια θεωρούνται ακριβά, αλλά η πλειοψηφία συνεχίζει να πιστεύει ότι οι τιμές θα κινηθούν υψηλότερα. Ωστόσο με μια δεύτερη ανάγνωση και πιο προσεκτική ματιά στα δεδομένα, προκύπτει μια δεύτερη, εξίσου ιδιαίτερη εικόνα που εξηγεί καλύτερα τους κανόνες της λειτουργίας της κτηματαγοράς στη χώρα μας αυτή την περίοδο.

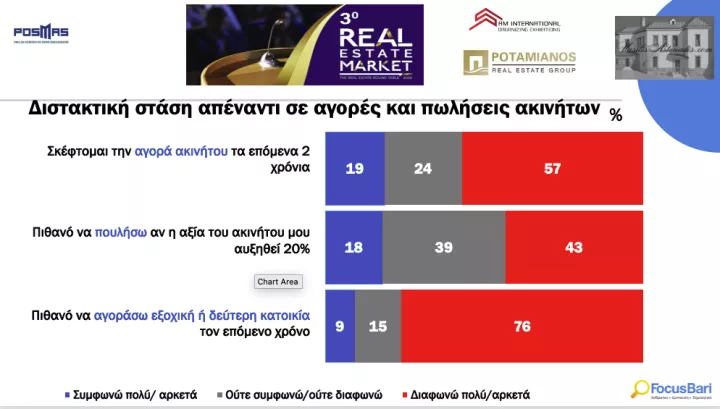

Η ζήτηση δεν έχει εξαφανιστεί απεναντίας υπάρχει και είναι ενεργή απλά δεν εκφράζεται με τον τρόπο που θα περίμενε κανείς. Αν και ακούγεται ως ατάκα τηλεοπτικής εκπομπής, ουσιαστικά έχει μεγάλη δόση αλήθειας καθώς από τη στατιστική έρευνα προκύπτει ότι η πρόθεση για άμεσες κινήσεις παραμένει περιορισμένη αλλά το ενδιαφέρον είναι ζωηρό. Η πλειοψηφία των πολιτών δηλώνει ότι δεν σκοπεύει να αγοράσει ακίνητο στο άμεσο μέλλον, ενώ ακόμη χαμηλότερη είναι η πρόθεση για αγορά δεύτερης κατοικίας. Την ίδια στιγμή, ακόμη και η σκέψη για πώληση παραμένει επιφυλακτική, ακόμη και σε σενάρια σημαντικής αύξησης της αξίας. Μόλις το 18-19% εξετάζει την αγορά ακινήτου τα επόμενα 2 έτη ή και την πώληση αν υπάρχει αύξηση της αξίας κατά 20%. Για Εξοχική κατοικία μόλις το 9% το σκέφτεται…

Δεν έχουμε λοιπόν μια αγορά που “τρέχει” ούτε μια αγορά μου ΔΕΝ έχει ενδιαφέρον αλλά μία κτηματαγορά που επιλέγει (συνειδητά;) να περιμένει.

Αυτό από μόνο του θα μπορούσε να οδηγήσει σε συμπεράσματα ή αναμονή επιβράδυνσης. Πρακτικά ωστόσο, η εικόνα είναι πιο σύνθετη, καθώς η ζήτηση δεν καθορίζεται μόνο από την πρόθεση, αλλά κυρίως από τη δυνατότητα.

Εδώ περιπλέκονται ελαφρός τα δεδομένα, το διαθέσιμο εισόδημα αποτελεί τον βασικότερο παράγοντα που επηρεάζει την απόφαση αγοράς, ενώ τα επιτόκια των στεγαστικών δανείων εξακολουθούν να λειτουργούν περιοριστικά (κάτι που ήταν διαφορετικό τη περίοδο 2006-2008 με τα γνωστά αποτελέσματα). Σε αυτό το πλαίσιο, η αγορά δεν είναι απαραίτητα “ακριβή” για όλους αλλά είναι σαφώς λιγότερο προσβάσιμη για ένα μεγάλο μέρος του πληθυσμού, ιδιαίτερα για τους νεότερους. Φυσικά δε μπορούμε να μη λάβουμε υπόψη σε αυτή τη δύσκολη εξίσωση τον πληθωρισμό (σημερινό και αναμενόμενο λόγω πολέμου/ πετρελαίου) και το υψηλό κόστος ζωής και το επίπεδο των μισθών.

Ακριβώς εδώ εξηγείται η επιλεκτική αγορά που παρατηρούμε η αντίφαση που περιγράψαμε. Από τη μία πλευρά υπάρχει πραγματικός περιορισμός στη ζήτηση. Από την άλλη όμως, οι τιμές δεν υποχωρούν. Ο λόγος είναι ότι η αγορά δεν καθορίζεται από τη συνολική ζήτηση, αλλά από εκείνο το τμήμα της που μπορεί τελικά να προχωρήσει σε πράξη/ επένδυση/ αγορά. Με άλλα λόγια στη κτηματαγορά, οι τιμές των ακινήτων δεν καθορίζονται από το πόσοι θέλουν να αγοράσουν, αλλά από το πόσοι μπορούν τελικά να αγοράσουν και αν έχουν διάθεση να προβούν σε αγορά με δανεισμό. Και αυτή η διαφορά εξηγεί σχεδόν όλη τη συμπεριφορά της αγοράς τα τελευταία χρόνια.

Τα νούμερα δε λένε ψέματα αλλά μπορούν και να μπερδέψουν, η αγορά κατοικίας επηρεάζεται από το διαθέσιμο εισόδημα στο 80% των πολιτών και το 65% εξετάζει και τα επιτόκια των στεγαστικών δανείων και κάτι λιγότερο από 10% θεωρεί ότι η αγορά κατοικίας είναι προσιτή στους νέους. Θυμίζω και οφείλω να τονίσω ότι είναι πανελλαδική έρευνα και δε περιορίζεται μόνο στα μεγάλα αστικά κέντρα.

Σε ένα περιβάλλον όπου η ελληνική οικονομία συνεχίζει να αναπτύσσεται, έχει ανακτήσει την επενδυτική βαθμίδα και οι τράπεζες έχουν επιστρέψει σε μια πιο σταθερή λειτουργία, το ακίνητο εξακολουθεί να θεωρείται για πολλούς βασικό μέσο διατήρησης αξίας. Αυτό σημαίνει ότι η αγορά δεν λειτουργεί πλέον με όρους “όλοι αγοράζουν ή κανείς δεν αγοράζει”, αλλά με όρους επιλεκτικής ζήτησης. Δηλαδή πλέον το καταναλωτικό κοινό έχει τόση εμπιστοσύνη στην κτηματαγορά που θα εξέταζε την επένδυση και με τραπεζικό δανεισμό κάτι που τη τελευταία δεκαετία δεν ίσχυε.

Στην πράξη, αυτό που βλέπουμε είναι ξεκάθαρο. Τα ακίνητα που πληρούν συγκεκριμένα κριτήρια — σωστή τιμή, σωστή τοποθεσία και σωστή κατάσταση — απορροφώνται. Αντίθετα, ακίνητα που ξεφεύγουν από αυτά τα όρια παραμένουν περισσότερο χρόνο στην αγορά σίγουρα επηρεάζονται και τα ακίνητα με ιδιαίτερα χαρακτηριστικά με κύριο την αναλογία επιφάνειας και αριθμό υπνοδωματίων. Αυτή η διαφοροποίηση δημιουργεί την αίσθηση μιας αγοράς που, ταυτόχρονα, κινείται αλλά και ταυτόχρονα καθυστερεί ή κωλυσιεργεί.

Σε αυτή τη καθημερινότητα δεν είναι λίγοι που επιλέγουν συνειδητά να περιμένουν να κρατήσουν μια στάση αναμονής. Και η επιλογή αυτή είναι απόλυτα λογική και σεβαστή άλλωστε υπάρχει και μια παράμετρος που συχνά υποτιμάται: η αναμονή δεν είναι ουδέτερη απόφαση είναι επιλογή εκφράζει προσδοκίες και κρίση της αγοράς. Στο σημείο αυτό οφείλω να προσθέσω και ακόμα έναν παράγοντα αυτόν της γραφειοκρατίας, δυστυχώς ακόμα και το 2026 η ολοκλήρωση της μεταβίβασης απαιτεί (αν δεν είναι νεόδμητο) 4-8 μήνες και παραπάνω καμιά φορά και αυτό μεταφράζεται σε επιπλέον κόστος για τον επενδυτή/ αγοραστή. Μια μερίδα των ενδιαφερομένων για αγορά πιέζονται από τα υψηλά μισθώματα και εξετάζουν την αγορά- γεγονός πολύ λογικό, υγειές και αναμενόμενο- ωστόσο αν απαιτείται 10 μήνες (κατά μέσο όρο) για να μπουν στο νέο-δικό- τους σπίτι από τη στιγμή που θα αρχίσουν να επισκέπτονται σπίτια αυτό μεταφράζεται σε 10 μισθώματα επιπλέον. Θα ήθελα πολύ να μπορούσα να συγκρίνω την στάση των αγοραστών σήμερα αν το διάστημα από τη συμφωνία στην ολοκλήρωση της μεταβίβασης ήταν 30-40 ημέρες όπως είναι στη περισσότερες ευρωπαϊκές χώρες.

Σε μια οικονομία που, παρά τις διεθνείς αβεβαιότητες, εμφανίζει ανθεκτικότητα και προσελκύει επενδυτικό ενδιαφέρον, η αξία του ακινήτου δεν επηρεάζεται μόνο από την εγχώρια ζήτηση, αλλά και από ένα ευρύτερο σύνολο παραγόντων. Σε αυτό το πλαίσιο, το ακίνητο συνεχίζει να λειτουργεί — για πολλούς — ως μέσο προστασίας απέναντι στον πληθωρισμό και την αβεβαιότητα και το αίσθημα ασφάλειας που έχει ανάγκη η κοινωνία μας.

Το ερώτημα λοιπόν δεν είναι αν υπάρχει ζήτηση. Υπάρχει και δεν είναι γενική. Απλώς δεν είναι άμεσα ορατή.

Το ουσιαστικό ερώτημα είναι αν η στάση αναμονής βασίζεται σε στρατηγική ή απλώς σε αβεβαιότητα. Γιατί στην πρώτη περίπτωση μπορεί να λειτουργήσει υπέρ κάποιου. Στη δεύτερη, συχνά μετατρέπεται σε κόστος.

Η αγορά των ακινήτων το 2026 δεν επιβραβεύει ούτε τη βιασύνη ούτε την αδράνεια. Επιβραβεύει την κατανόηση. Και αυτή είναι που τελικά καθορίζει αν μια απόφαση θα αποδειχθεί σωστή ή όχι.

Στην πραγματικότητα, οι περισσότερες αποφάσεις στην αγορά ακινήτων δεν αποδεικνύονται σωστές ή λανθασμένες επειδή ανέβηκαν ή έπεσαν οι τιμές. Αποδεικνύονται επιτυχημένες ή όχι επειδή κάποιος μπήκε στην αγορά με σχέδιο ή χωρίς. Η ίδια η κτηματαγορά, την ίδια χρονική στιγμή, μπορεί να δημιουργεί πολύ καλή επένδυση για κάποιον και κακή επιλογή για κάποιον άλλον. Η διαφορά δεν βρίσκεται μόνο στο ακίνητο, αλλά κυρίως στον στόχο, στον χρόνο και στον τρόπο που παίρνεται η απόφαση.

Για αυτό και σήμερα, περισσότερο από ποτέ, η συζήτηση δεν θα έπρεπε να ξεκινά από το αν οι τιμές είναι υψηλές ή αν θα ανέβουν κι άλλο. Θα έπρεπε να ξεκινά από το τι θέλει να πετύχει ο καθένας μέσα από το ακίνητο. Άλλος αγοράζει για κατοικία, άλλος για εισόδημα, άλλος για προστασία κεφαλαίου, άλλος για υπεραξία, άλλος για να προστατεύσει το κεφάλαιο του έναντι του πληθωρισμού, άλλος καθώς έχει κουραστεί από τα υψηλά μισθώματα. Η ίδια αγορά δεν λειτουργεί το ίδιο για όλους και η ίδια απόφαση δεν είναι σωστή για όλους.

Ίσως τελικά το πιο σημαντικό σήμερα να μην είναι η πρόβλεψη της αγοράς, αλλά η σωστή τοποθέτηση μέσα σε αυτή. Γιατί οι αγορές ακινήτων δεν τιμωρούν συνήθως την άγνοια της αγοράς. Τιμωρούν την έλλειψη στρατηγικής. Και σε μια περίοδο όπου όλα αλλάζουν πιο γρήγορα από ό,τι στο παρελθόν, η στρατηγική γίνεται πιο σημαντική από την ίδια την τιμή.

*Ο Βασίλης Αστεριάδης είναι Σύμβουλος Επένδυσης σε Ακίνητα

Vasilisasteriadis.com