Το 2025 αποδείχθηκε μια χρονιά έντονων αντιθέσεων για την αγορά επαγγελματικών οχημάτων στην Ευρωπαϊκή Ένωση. Σύμφωνα με τα επίσημα στοιχεία της ACEA (Association des Constructeurs Européens d’Automobiles)*, οι συνολικές ταξινομήσεις νέων ελαφρών επαγγελματικών, φορτηγών και λεωφορείων κινήθηκαν πτωτικά στις δύο βασικές κατηγορίες – ελαφρά επαγγελματικά (LCVs/vans) και φορτηγά (trucks) – ενώ φωτεινή εξαίρεση αποτέλεσαν τα λεωφορεία, που κατέγραψαν σαφή άνοδο.

Πτώση στα ελαφρά επαγγελματικά, με διαφορετικές ταχύτητες ανά αγορά

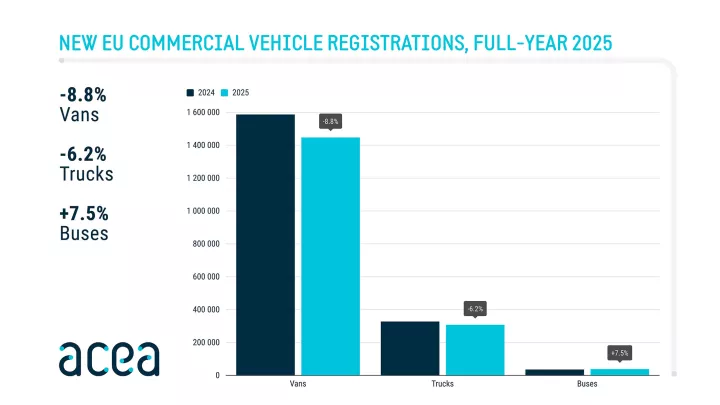

Οι ταξινομήσεις καινούργιων ελαφρών επαγγελματικών οχημάτων (LCV έως 3,5 τόνους) στην ΕΕ διαμορφώθηκαν στις 1.447.273 μονάδες το 2025, έναντι 1.586.761 το 2024, σημειώνοντας μείωση 8,8%. Πρόκειται για μια σημαντική κάμψη, η οποία αντανακλά την επιβράδυνση της οικονομικής δραστηριότητας και την επιφυλακτικότητα των επαγγελματιών και των επιχειρήσεων απέναντι σε επενδύσεις στον τομέα των οχημάτων / εταιρικών στόλων.

Οι τρεις μεγαλύτερες αγορές συνέβαλαν καθοριστικά στην πτωτική πορεία. Η Γαλλία υποχώρησε κατά 5,6% (358.299 μονάδες), η Γερμανία κατά 5,4% (265.801 μονάδες) και η Ιταλία κατά 5% (188.373 μονάδες). Αντίθετα, η Ισπανία κινήθηκε σε αντίθετη τροχιά, με άνοδο 11,7% και 185.559 ταξινομήσεις , επιβεβαιώνοντας ότι η εικόνα δεν ήταν ομοιόμορφη σε όλη την Ευρωπαϊκή Ένωση.

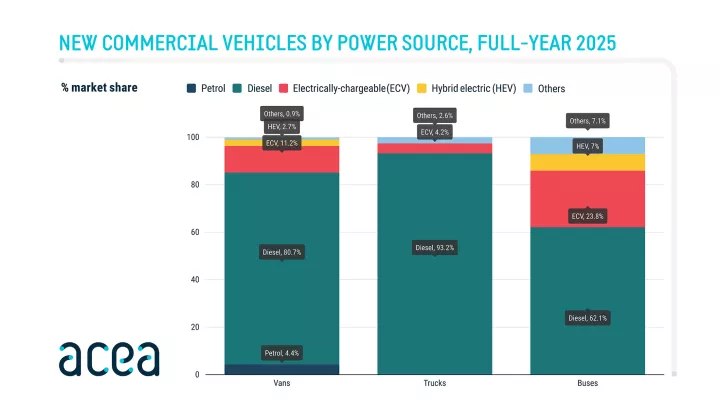

Εξετάζοντας την κατανομή των πωλήσεων με βάση το σύστημα κίνησης, βλέπουμε ότι το diesel διατήρησε την κυριαρχία του στα LCVs με 1.168.561 μονάδες και μερίδιο 80,7%, αν και μειωμένο από το 84,4% του 2024. Οι βενζινοκίνητες εκδόσεις περιορίστηκαν στις 64.269 μονάδες (-31,9%) και σε μερίδιο 4,4%. Τα ηλεκτρικά φορτιζόμενα vans (πλήρως ηλεκτρικά οχήματα BEVs και υβριδικά τύπου plug-in hybrid) ανήλθαν σε 161.733 μονάδες, αυξημένα κατά 68%, ανεβάζοντας το μερίδιό τους στο 11,2% από 6,1% ένα χρόνο πριν. Παρά την πρόοδο όμως, η ACEA επισημαίνει ότι το ποσοστό παραμένει χαμηλό σε σχέση με τους στόχους της απανθρακοποίησης που έχει θέσει η ΕΕ.

Συρρίκνωση στα φορτηγά – βαριά πίεση στη Γερμανία

Στην κατηγορία των φορτηγών (άνω των 3,5 τόνων), οι συνολικές ταξινομήσεις στην ΕΕ διαμορφώθηκαν σε 307.460 μονάδες, μειωμένες κατά 6,2% σε σχέση με το 2024. Η υποχώρηση ήταν εντονότερη στα μεσαία φορτηγά (3,5–16 τόνοι), όπου η πτώση έφθασε το 9,9% (52.972 μονάδες), ενώ στα βαρέα άνω των 16 τόνων η μείωση περιορίστηκε στο 5,4% (254.488 μονάδες).

Η Γερμανία, η μεγαλύτερη αγορά φορτηγών στην Ευρώπη, κατέγραψε διψήφια μείωση 12,2% (77.431 μονάδες), επηρεάζοντας καθοριστικά το συνολικό αποτέλεσμα. Η Γαλλία υποχώρησε κατά 9% (46.079 μονάδες) και η Ισπανία κατά 3,6% (30.989 μονάδες).

Το diesel παρέμεινε σχεδόν απόλυτος κυρίαρχος στα φορτηγά, με μερίδιο 93,2% στις νέες ταξινομήσεις. Ωστόσο, τα ηλεκτρικά φορτιζόμενα φορτηγά άνω των 3,5 τόνων ενίσχυσαν τη θέση τους στο 4,2% της αγοράς, από 2,3% το 2024. Σε απόλυτους αριθμούς, στην ΕΕ ταξινομήθηκαν 12.858 ηλεκτρικά φορτιζόμενα φορτηγά το 2025, αυξημένα κατά 71,3% σε ετήσια βάση. Η ανάπτυξη αυτή στηρίχθηκε κυρίως σε Ολλανδία (+205,4%), Γερμανία (+39,6%) και Γαλλία (+30,5%), αγορές που συγκεντρώνουν περίπου τα δύο τρίτα των ηλεκτρικών φορτηγών στην Ένωση.

Ανάκαμψη στα λεωφορεία – ώθηση από την ηλεκτροκίνηση

Σε αντίθεση με τις υπόλοιπες κατηγορίες, τα λεωφορεία και πούλμαν άνω των 3,5 τόνων κατέγραψαν αύξηση 7,5%, φθάνοντας τις 38.238 μονάδες στην ΕΕ το 2025. Η Γερμανία ενισχύθηκε κατά 28% (6.890 μονάδες), ενώ η Πολωνία κατά 16,6% (2.683 μονάδες). Αντίθετα, η Ιταλία (-15,9%, 5.508 μονάδες) και η Ισπανία (-4%, 3.897 μονάδες) κινήθηκαν πτωτικά.

Ιδιαίτερο ενδιαφέρον παρουσιάζει η εξέλιξη των ηλεκτρικών λεωφορείων. Οι ταξινομήσεις ηλεκτρικά φορτιζόμενων λεωφορείων ανήλθαν σε 9.089 μονάδες (+38,9%), ανεβάζοντας το μερίδιό τους στο 23,8% της αγοράς από 18,4% το 2024. Στη Γερμανία καταγράφηκε αύξηση 106,4% στις ηλεκτρικές ταξινομήσεις, ενώ εντυπωσιακά ποσοστά σημειώθηκαν και στη Σουηδία (+262,1%) και στο Βέλγιο (+233,5%).

Παράλληλα, τα υβριδικά λεωφορεία υποχώρησαν κατά 24,9% (2.661 μονάδες), με μερίδιο 7%, ενώ τα diesel αυξήθηκαν κατά 5,7% και διατήρησαν το 62,1% της αγοράς.

Ενεργειακή μετάβαση με αργούς ρυθμούς

Αν και το 2025 καταγράφηκε πρόοδος στην ηλεκτροκίνηση, ιδίως σε vans και λεωφορεία, το συνολικό μερίδιο των ηλεκτρικά φορτιζόμενων οχημάτων παραμένει περιορισμένο σε σχέση με τους ευρωπαϊκούς στόχους για το 2030 και το 2035. Η ίδια η ACEA επισημαίνει ότι η ανάπτυξη εξακολουθεί να εμποδίζεται από ανεπαρκείς υποδομές φόρτισης, υψηλό ενεργειακό κόστος, μη ευνοϊκό συνολικό κόστος ιδιοκτησίας (TCO) και ασυνεπή πολιτικά πλαίσια.

Στα vans, το 11,2% δείχνει ότι η αγορά αρχίζει να ωριμάζει, αλλά το diesel παραμένει η ραχοκοκαλιά των επαγγελματικών μεταφορών. Στα φορτηγά, το 4,2% υποδηλώνει ότι η μετάβαση βρίσκεται ακόμη σε πρώιμο στάδιο, ιδίως στις βαριές κατηγορίες όπου οι απαιτήσεις αυτονομίας και φόρτισης είναι πιο απαιτητικές.

Ο ανταγωνισμός των εταιριών

Σε επίπεδο συνολικού όγκου LCVs (ΕΕ), οι 1.447.273 ταξινομήσεις του 2025 διαμορφώνουν ένα σαφώς χαμηλότερο σημείο αναφοράς σε σχέση με το 2024, επιβεβαιώνοντας ότι η αγορά κινείται πλέον σε φάση προσαρμογής μετά την ισχυρή ανάκαμψη των προηγούμενων ετών.

Όσον αφορά την κατάταξη των εταιριών στις πωλήσεις, η εικόνα παραμένει έντονα συγκεντρωτική. Οι μεγάλοι ευρωπαϊκοί όμιλοι – με κυρίαρχη παρουσία των brands του ομίλου Stellantis, του Volkswagen Group και της Renault – εξακολουθούν να διαμορφώνουν τον βασικό κορμό της αγοράς των ελαφρών επαγγελματικών και των φορτηγών. Η διακύμανση ανά χώρα επηρεάζει επιμέρους μερίδια, ωστόσο στις περισσότερες μεγάλες αγορές οι ίδιες εταιρίες διατηρούν την πρωτοκαθεδρία, αξιοποιώντας ευρύ χαρτοφυλάκιο κινητήρων diesel και σταδιακά ενισχυμένες ηλεκτρικές εκδόσεις.

Η πορεία του 2025 δείχνει ότι ο ανταγωνισμός μεταφέρεται πλέον σε δύο επίπεδα: αφενός στην τιμολογιακή πολιτική και στο συνολικό κόστος χρήσης, αφετέρου στην ικανότητα ταχείας μετάβασης στην ηλεκτροκίνηση με αξιόπιστη υποστήριξη στόλου. Με δεδομένες τις πιέσεις στις μεγάλες αγορές, η μάχη για μερίδια το 2026 αναμένεται ακόμη πιο έντονη, σε ένα περιβάλλον όπου η τεχνολογία, οι υποδομές και η οικονομική συγκυρία θα καθορίσουν τον ρυθμό εξέλιξης.