Το μερίδιο των συναλλαγών που διεκπεραιώνονται με μετρητά έχει μειωθεί σημαντικά την τελευταία δεκαετία. Το φαινόμενο δεν είναι μόνο ελληνικό αλλά έχει μια πανευρωπαϊκή διάσταση: Σύμφωνα με στοιχεία της ΕΚΤ στη ζώνη του ευρώ, το 52% όλων των πληρωμών το 2024 πραγματοποιήθηκε με μετρητά, έναντι 79% το 2016. Σε όρους αξίας όμως μόλις το 39% του συνολικού όγκου συναλλαγών γίνεται με μετρητά. Το γεγονός αυτό δείχνει ότι ορισμένες μορφές συναλλαγών με μετρητά παραμένουν πιο δημοφιλείς από τις κάρτες ή τις ηλεκτρονικές πληρωμές.

Ο Jörn Tenhofen σε μια πρόσφατη μελέτη της Ελβετικής Κεντρικής Τράπεζας κατέδειξε ότι αν και το ποσοστό συναλλαγών που πραγματοποιούνται με μετρητά έχει μειωθεί, η συνολική αξία των χαρτονομισμάτων σε κυκλοφορία αυξάνεται σταθερά στις περισσότερες χώρες. Μεταξύ της χρηματοπιστωτικής κρίσης του 2008 και του 2021, η αξία των τραπεζογραμματίων σε κυκλοφορία στις ΗΠΑ αυξήθηκε κατά 168%. Πρόκειται για ετήσιο ρυθμό αύξησης 8,6%, σε σύγκριση με μέσο ετήσιο πληθωρισμό 2,2% κατά την ίδια περίοδο. Στην Ελβετία, η αξία των τραπεζογραμματίων σε κυκλοφορία αυξήθηκε κατά 125%, ή 7% ετησίως, έναντι μέσου πληθωρισμού… 0,0%.

Ποσοστό αύξησης τραπεζογραμμάτιων σε κυκλοφορία

Πηγή: Κεντρικές Τράπεζες

Ο βασικός παράγοντας αυτής της υπερβολικής αύξησης των τραπεζογραμματίων είναι τα μεγάλης αξίας χαρτονομίσματα—τα CHF 200 και CHF 1.000 στην περίπτωση της Ελβετίας. Τα χαρτονομίσματα αυτά αντιπροσώπευαν περίπου το 40% της συνολικής αξίας των τραπεζογραμματίων σε κυκλοφορία το 1950 ενώ σήμερα αντιστοιχούν σε περίπου 75%. Γιατί λοιπόν οι πολίτες κρατούν μεγαλύτερης ονομαστικής αξίας χαρτονομίσματα σε έναν κόσμο όπου το χρήμα «πεθαίνει»;

Ένας λόγος που επισημαίνει ο Tenhofen είναι η αποθήκευση αξίας. Ιδιαίτερα σε έναν κόσμο αρνητικών επιτοκίων, οι πολίτες θα προτιμήσουν να κρατούν μετρητά έναντι τραπεζικών καταθέσεων, όπου ενδέχεται να αντιμετωπίσουν χρεώσεις ή φορολογία για κατοχή χρημάτων πάνω από ένα ορισμένο όριο (όπως συνέβη στην Ελβετία στα τέλη της δεκαετίας του 2010).

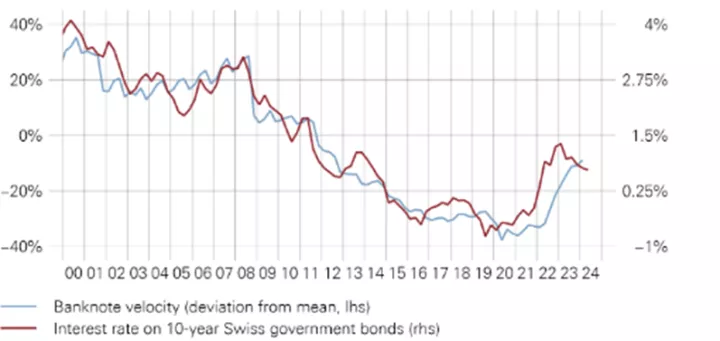

Όταν τα επιτόκια είναι χαμηλά, το κόστος ευκαιρίας της διακράτησης μετρητών μειώνεται και μπορεί ακόμη και να μετατραπεί σε όφελος ευκαιρίας αν τα επιτόκια είναι αρνητικά. Αντίστοιχα, θα περίμενε κανείς να μειωθεί η κυκλοφοριακή ταχύτητα των μεγάλων χαρτονομισμάτων σε ένα περιβάλλον χαμηλών επιτοκίων, καθώς τα νοικοκυριά και οι επιχειρήσεις τα κρατούν για μεγαλύτερο χρονικό διάστημα. Και πράγματι, αυτό παρατηρείται στην Ελβετία: η ταχύτητα κυκλοφορίας των μεγάλων χαρτονομισμάτων μειώθηκε όσο τα επιτόκια έπεφταν, αλλά αυξήθηκε ξανά τα τελευταία χρόνια όταν τα επιτόκια άρχισαν να ανεβαίνουν.

Κυκλοφορία των μεγάλων χαρτονομισμάτων στην Ελβετία σε σχέση με τα επιτόκια

Πηγή: Κεντρική Τράπεζα της Ελβετίας

Ωστόσο, ενδέχεται να υπάρχουν και άλλοι παράγοντες που επηρεάζουν την κυκλοφορία των χαρτονομισμάτων. Ο Tenhofen αναφέρει την οικονομική, χρηματοπιστωτική ή πολιτική αβεβαιότητα, και είναι πιθανό να παίζουν και αυτοί ρόλο. Υπάρχει ωστόσο και μια άλλη παράμετρος:

Τα χαρτονομίσματα μεγάλης αξίας είναι ένα εξαιρετικό μέσο για φοροδιαφυγή, είτε για την πληρωμή εργαζομένων με «μαύρα», είτε για την αποφυγή φόρων δωρεάς και κληρονομιάς, δεδομένου ότι οι δωρεές σε μετρητά δεν μπορούν να εντοπιστούν από τις φορολογικές αρχές και συνεπώς δεν συνυπολογίζονται στο όριο φορολόγησης δωρεών.

Υπό αυτό το πρίσμα, η εντυπωσιακή αύξηση των μεγάλων τραπεζογραμματίων στις περισσότερες χώρες υποδηλώνει τη διεύρυνση της σκιώδους οικονομίας, της φοροαποφυγής και την αυξανόμενη «διαρροή» των φορολογικών εσόδων που συλλέγει το κράτος. Και όλα αυτά συμβαίνουν στην Ελβετία, έτσι ώστε να θυμόμαστε ότι το φαινόμενο δεν αποτελεί κάποια «ελληνική ιδιαιτερότητα», αλλά μια διεθνής πραγματικότητα που αφορά ακόμη και τις πιο οργανωμένες και θεσμικά ώριμες οικονομίες.