Το τρίτο τρίμηνο της ελληνικής οικονομίας ήταν αναμενόμενα δυνατό. Σύμφωνα με τα στοιχεία της Ελληνικής Στατιστικής Αρχής, η αύξηση στο Ακαθάριστο Εθνικό Προϊόν ήταν 2,1% σε σχέση με το γ’ τρίμηνο του 2022. Σε ένα απαισιόδοξο σενάριο που η ελληνική οικονομία εμφανίσει ίδιους ρυθμούς ανάπτυξης στο δ’ τρίμηνο με το εννεάμηνο Ιανουαρίου - Σεπτεμβρίου, τότε το 2023 θα έχει τρέξει με ρυθμό 2,16%. Όχι και άσχημα για μια περίοδο που η ύφεση είναι γεγονός τις κυριότερες οικονομίες στην Ευρώπη.

Σε όρους δωδεκαμήνου το ΑΕΠ σε τρέχουσες τιμές βρίσκεται στα 217,3 δισ. ευρώ με την πρόβλεψη του προϋπολογισμού να διαμορφώνεται στα 222,8 δισ. ευρώ για το σύνολο της χρονιάς. Ήδη δηλαδή τρέχει με μια αύξηση 5,6% σε σχέση με το ΑΕΠ του 2022 και βρίσκεται σε πορεία σύγκλισης με το 160% του λόγου σχέσης με το δημόσιο χρέος.

Η πρόοδος της ελληνικής οικονομίας από το 2020 είναι εντυπωσιακή: Από το 207% του 2020 σε τέσσερα χρόνια καταγράφεται μείωση 47 ποσοστιαίων μονάδων και δεδομένου ότι σε αυτό το διάστημα έχουν μεσολαβήσει γεγονότα που άνετα θα μπορούσαν να αποτελέσουν άλλοθι για αστοχίες εντούτοις οι δείκτες του αξιόχρεου έχουν βελτιωθεί αισθητά, το πρωτογενές πλεόνασμα θα ξεπεράσει το 1% φέτος και η ανεργία πατάει πλέον σε μονοψήφια νούμερα (9,6%) για πρώτη φορά μετά από 14 χρόνια.

Όλα αυτά δεν έχουν περάσει απαρατήρητα καθώς η μείωση των spreads στα ελληνικά ομόλογα αντανακλούν, εκτός από τη δίκαιη ανάκτηση της επενδυτικής βαθμίδας, την καλή πορεία εκτέλεσης του προϋπολογισμού. H ελληνική δεκαετία στη δευτερογενή αγορά βρίσκεται στο 3,48% με το spread να είναι στις 114 μονάδες. Τόσο χαμηλά spreads έχουμε να δούμε από το Σεπτέμβριο του 2021, ωστόσο αυτό που αποτελεί πλέον καθεστώς είναι η σαφής απόσταση από την Ιταλία και η προσέγγιση των ισπανικών επιτοκίων δανεισμού.

Στο Χρηματιστήριο η βελτίωση της εικόνας του κόστους δανεισμού στις Αγορές μακροπρόθεσμα μειώνει το ασφάλιστρο κινδύνου βοηθώντας στην αύξηση του δυνητικού περιθωρίου στα μοντέλα αποτίμησης των εταιριών. Επιπλέον, η αύξηση του ΑΕΠ δίνει νέο ανοδικό περιθώριο στην αγορά με βάση τον δείκτη κεφαλαιοποίησης προς ΑΕΠ.

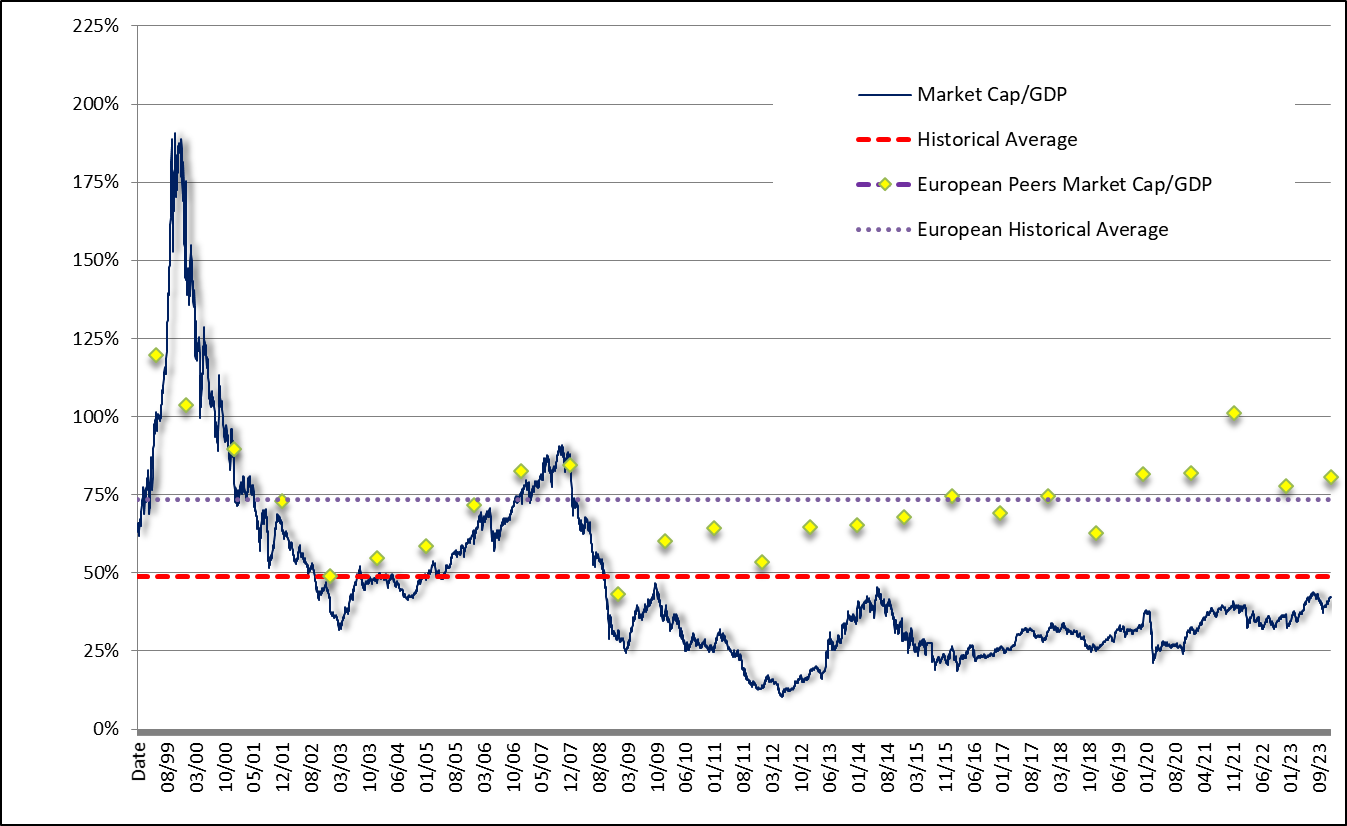

Στην τελευταία διαθέσιμη μέτρηση οι κεφαλαιοποιήσεις αντιστοιχούσαν στο 42,4% του ΑΕΠ, μια τιμή που θεωρείται χαμηλή. Σε βάθος 24 ετών ο μέσος όρος της ελληνικής αγοράς είναι 49% περιλαμβάνοντας ωστόσο τις ακραίες τιμές που παρατηρήθηκαν το 1999 (190%), αλλά και το 2012 (10%).

Μετά την είσοδό της στο ευρώ και μέχρι το 2008 η ελληνική αγορά συμβάδιζε με τους μέσους τους των ανεπτυγμένων Ευρωπαϊκών Χρηματιστηρίων.

Η πολυετής κρίση, η συρρίκνωση του ΑΕΠ και η έξοδος από το Χρηματιστήριο πολλών εταιριών οδήγησαν το συγκεκριμένο δείκτη μακριά από τους μέσους όρους της Ευρώπης. Είτε με βάση τους ιστορικούς μέσους όρους, είτε με βάση τις τρέχουσες σχέσεις των κεφαλαιοποιήσεων των ευρωπαϊκών χρηματιστηρίων το ΧΑ έχει ένα πλεονέκτημα έκπτωσης έναντι των άλλων ανεπτυγμένων αγορών. Και η αύξηση του ΑΕΠ βοηθάει πολύ στη διατήρηση αυτού του πλεονεκτήματος.

Πηγή: Beta Χρηματιστηριακή