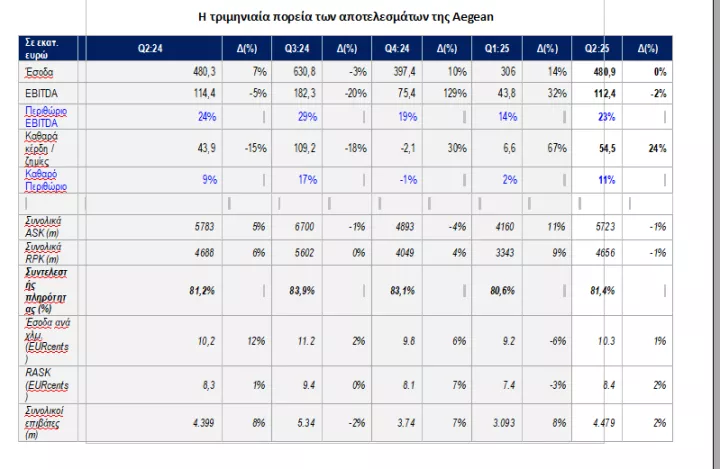

Η Aegean διατήρησε τα κεκτημένα του εξαιρετικού α’ τριμήνου εμφανίζοντας ένα σταθεροποιητικό τρίμηνο εσόδων και λειτουργικών κερδών. Τα έσοδα στο β’ τρίμηνο διαμορφώθηκαν σε 480,9 εκατ. ευρώ, παραμένοντας αμετάβλητα σε ετήσια βάση ενώ τα EBITDA διαμορφώθηκαν σε 112,4 εκατ. ευρώ (-2% σε σχέση με πέρυσι).

Η αύξηση των αποσβέσεων κατά 16% λόγω των νέων παραδόσεων αεροσκαφών οδήγησε σε μείωση του EBIT κατά 13%, φτάνοντας τα 61,5 εκατ. ευρώ. Η αποδυνάμωση ωστόσο του δολαρίου «έφερε» 22,2 εκατ. ευρώ από πράξεις αντιστάθμισης κινδύνου, ενισχύοντας τα καθαρά κέρδη της εταιρείας κατά 24%, φτάνοντας τα 54,5 εκατ. ευρώ.

Το δεύτερο τρίμηνο του 2025 χαρακτηρίστηκε από αύξηση της χωρητικότητας και των επιβατών στο εγχώριο δίκτυο, ενώ υπήρξαν και παροδικές αναταραχές λόγω της προσωρινής αναστολής πτήσεων προς τη Μέση Ανατολή. Στην τηλεδιάσκεψη η διοίκηση ανέφερε ότι οι απώλειες θέσεων από τον περιορισμό των πτήσεων από και προς το Ισραήλ εκτιμώνται σε 145.000. Η εταιρεία κατάφερε να περιορίσει τα λειτουργικά έξοδα, καταγράφοντας υψηλή κερδοφορία, κυρίως χάρη σε έκτακτα κέρδη από συναλλαγματικές διαφορές. Συγκεκριμένα, μετέφερε 4,48 εκατομμύρια επιβάτες (+2% σε ετήσια βάση) και προσέφερε 5,51 εκατομμύρια θέσεις (+2% σε ετήσια βάση). Η διεθνής κυκλοφορία μειώθηκε κατά 1% (2,56 εκατ. επιβάτες), ενώ η εγχώρια κυκλοφορία σημείωσε αύξηση 5% φτάνοντας τα 1,91 εκατ. επιβάτες.

Παρά την αύξηση της συνεισφοράς των εγχώριων δρομολογίων, τα έσοδα ανά επιβάτη/χιλιόμετρ. απόσταση (RPK) μειώθηκαν κατά 1%. Ωστόσο, η σταθερή ζήτηση διατήρησε το έσοδο σε ικανοποιητικά επίπεδα, με την απόδοση ανά RPK να αυξάνεται κατά 2%, φτάνοντας τα 0,103 ευρώ. Από την πλευρά του κόστους, τα συνολικά λειτουργικά έξοδα αυξήθηκαν κατά 0,7%, φτάνοντας τα 368,5 εκατ. ευρώ, λόγω της αύξησης των εξόδων προσωπικού και συντήρησης αεροσκαφών, η οποία αντισταθμίστηκε σχεδόν πλήρως από τη μείωση του κόστους καυσίμων και τελών αεροδρομίων.

Σε επίπεδο εξαμήνου, τα έσοδα αυξήθηκαν κατά 5% και ανήλθαν στα 787 εκατ. ευρώ, ενώ τα λειτουργικά κέρδη EBITDA αυξήθηκαν κατά 6% φτάνοντας τα 156,2 εκατ. ευρώ. Τα καθαρά κέρδη κατέγραψαν εντυπωσιακή αύξηση 109% σε σχέση με το προηγούμενο έτος, φτάνοντας τα 47,9 εκατ. ευρώ.

Στο τέλος του πρώτου εξαμήνου το ύψος των δανείων της Aegean ανήλθε σε 1,37 δισ. ευρώ, μειωμένο από τα 1,41 δισ. ευρώ στο τέλος του 2024, κυρίως λόγω της μείωσης των υποχρεώσεων από μισθώσεις αεροσκαφών. Η εταιρεία διατηρεί ισχυρές ταμειακές ροές, με τα διαθέσιμα να αυξάνονται σε 841,9 εκατ. ευρώ, ενώ το καθαρό χρέος μειώθηκε σε 525,7 εκατ. ευρώ.

Η εταιρία ανέφερε ότι συνεχίζει την ανανέωση του στόλου της, παραλαμβάνοντας 3 Airbus A320/321neos και αναμένοντας ακόμη δύο A321neos και ένα ATR-72-600. Το επόμενο διάστημα αναμένεται ολοκλήρωση των ελέγχων στους κινητήρες GTF, γεγονός που θα συμβάλει στη μείωση των μονάδων κόστους και την αύξηση της αναπτυξιακής δυναμικής της εταιρείας. Το βλέμμα τώρα στρέφεται στο τρίτο τρίμηνο και την κορύφωση της τουριστικής περιόδου στην Ελλάδα, με την εταιρεία να αυξάνει τη χωρητικότητα και να αντιμετωπίζει έντονο ανταγωνισμό και πιέσεις στα λειτουργικά έξοδα.

Κοιτώντας πιο μπροστά ο στόλος της Aegean θα γίνει πιο αποτελεσματικός μετά το 2027 όταν θα έχει το 100% της διαθεσιμότητας των αεροσκαφών της σε επιχειρησιακή λειτουργία ολοκληρώνοντας τον κύκλο των αναβαθμίσεων των κινητήρων της Pratt & Whitney. Η παράμετρος αυτή είναι καταλύτης για να επιτύχει σημαντικά υψηλότερα μεγέθη καθώς αυτή την περίοδο επιβαρύνεται από λειτουργικά έξοδα, αποσβέσεις και χρηματοοικονομικά χωρίς την ωφέλεια του ανάλογου εσόδου.

Η καλύτερη χρονιά της Aegean έχει καταγραφεί το 2023 με καθαρά κέρδη 168,7 εκατ. ευρώ. Σε εκείνη την χρήση το α’ εξάμηνο είχε εμφανίσει κέρδη 38,2 εκατ. ευρώ, σχεδόν 10 εκατ. ευρώ λιγότερα από φέτος. Για να συμβεί αυτό αρκεί μόνο να επαναλάβει το περσινό τρίτο τρίμηνο στο οποίο θα υπάρχει επιπλέον διαθεσιμότητα θέσεων κατά 3%, αποτελεί επομένως ένα ορατό στόχο η επίτευξη υψηλότερων κερδών. To PE εταιρίας με βάση την τρέχουσα κεφαλαιοποίηση και τα φετινά κέρδη διαμορφώνεται στις 7,8 φορές ενώ η σχέση των λειτουργικών κερδών με την επιχειρηματική αξία της εταιρίας βρίσκεται στις 3,8 φορές. Τέλος η μερισματική απόδοση για την χρήση του 2025 εκτιμάται σε 5,7%.