Το χρέος της Γαλλίας ξεπερνά σήμερα το 110% του ΑΕΠ. Αυτό σημαίνει ότι ένα μεγάλο μέρος του προϋπολογισμού πηγαίνει στην αποπληρωμή τόκων και ο χώρος για επενδύσεις και κοινωνικές παροχές περιορίζεται καθιστώντας την οικονομία ευάλωτη σε αυξήσεις επιτοκίων από την ΕΚΤ.

Η χώρα αντιμετωπίζει υψηλό δημοσιονομικό έλλειμμα, που υπερβαίνει το όριο του 3% του ΑΕΠ που θέτει το Σύμφωνο Σταθερότητας της ΕΕ και αν δεν υπάρξει δημοσιονομική εξυγίανση (κοινώς μέτρα), μπορεί να προκύψουν κυρώσεις από την Ευρωπαϊκή Επιτροπή, υποβάθμιση της πιστοληπτικής ικανότητας και αύξηση του κόστους δανεισμού.

Σε μια προσπάθεια να εξοικονομηθούν 43,8 δισ. ευρώ από το 2026 η κυβέρνηση του François Bayrou ανακοίνωσε πρόσφατα πάγωμα των φορολογικών κλιμάκων, των κοινωνικών παροχών και των συντάξεων στο επίπεδο του 2025, κατάργηση δύο εθνικών αργιών (Δευτέρα του Πάσχα και 8 Μαΐου – τέλος β’ παγκοσμίου πολέμου), με στόχο την αύξηση παραγωγικότητας.

Επίσης ανακοινώθηκε η πρόθεση μείωσης 3.000 θέσεων στο δημόσιο τομέα και συγχώνευση ή κατάργηση «ανεπαρκώς αποδοτικών» υπηρεσιών με στοχευμένες περικοπές μεταξύ 1.000–1.500 θέσεων εργασίας.

Παράλληλα επιδιώκεται η εξοικονόμηση €5 δισ. από τον τομέα της υγείας και κοινωνικής πρόνοιας μέσω μεταρρυθμίσεων — όπως αυξήσεις στη συμμετοχή των πολιτών, περιστολή αδικαιολόγητων αδειών ασθενείας, πρόληψη, φαρμακευτικές αναθεωρήσεις ενώ θα καθιερωθεί «συνεισφορά αλληλεγγύης» για εύπορους φορολογούμενους και αναθεώρηση της έκπτωσης για συνταξιούχους (από 10 % σε 2.000 ευρώ ετήσιο πάγιο).

Τα μέτρα δημοσιονομικής εξυγίανσης θα έχουν βραχυπρόθεσμα αρνητικό αντίκτυπο στην κατανάλωση και το ΑΕΠ. Το έλλειμμα εν τέλει μπορεί το 2029 να πέσει στο 2,9% από 4,6% το 2026, ωστόσο η οικονομία θα περάσει από μια φάση επιβράδυνσης.

Οι κοινωνικές αντιδράσεις είναι ήδη έντονες και η πολιτική πίεση που ασκείται μπορεί να αποσταθεροποιήσουν το πολιτικό σκηνικό αν δεν εξασφαλιστεί κοινωνική αποδοχή που θα μεταφραστεί σε υποστήριξη από τα πολιτικά κόμματα.

Αν τελικώς στην ψηφοφορία της 8ης Σεπτεμβρίου η κυβέρνηση του Φρανσουά Μπαϊρού δεν πάρει την ψήφο εμπιστοσύνης για να εξασφαλίσει κοινοβουλευτική υποστήριξη στο νέο, αυστηρό πρόγραμμα λιτότητας — στα πλαίσια της έγκρισης του προϋπολογισμού του 2026 η κυβέρνηση θα πέσει.

Σε αυτό το ενδεχόμενο ο πρόεδρος Μακρόν μπορεί να ορίσει νέο πρωθυπουργό, να ζητήσει συγκατάθεση για ανασχηματισμό ή, να προκηρύξει πρόωρες εκλογές.

Όλα τα παραπάνω μπορεί να θυμίζουν κάποιες κοντινές τραυματικές εμπειρίες της ελληνικής κρίσης της προηγούμενης δεκαετίας. Η υποχώρηση των τραπεζών στη Γαλλία ως κύριοι εκφραστές της εγχώριας ανάπτυξης ήταν μια πρώτη αντίδραση καθώς επί του παρόντος δεν διαφαίνεται να συγκεντρώνεται η απαραίτητη πλειοψηφία για την υποστήριξη του προγράμματος.

Η γαλλική δεκαετία βρέθηκε σήμερα να διαπραγματεύεται στο 3,5% όταν τα ελληνικά ομόλογα με πολύ χαμηλότερη πιστοληπτική διαβάθμιση διαπραγματεύονται στο 3,41% αντανακλώντας την αντίδραση των αγορών στις νέες αβεβαιότητες.

Για τις αγορές το ρίσκο έχει να κάνει με τις συγκριτικές αποτιμήσεις αλλά και το ασφάλιστρο κινδύνου. Και φυσικά ο βαθμός αντίδρασης έχει να κάνει με την έκθεση που έχει ο κάθε αντισυμβαλλόμενος με το γαλλικό ρίσκο.

Τα καλά νέα είναι ότι η έκθεση των ελληνικών χρηματοοικονομικών ιδρυμάτων σε γαλλικό χρέος είναι σχετικά περιορισμένη.

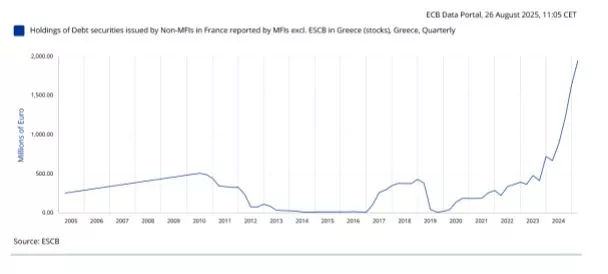

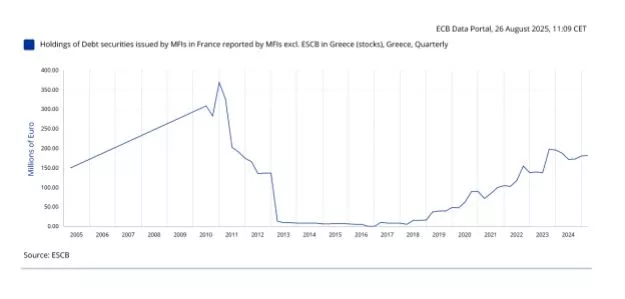

Σύμφωνα με τα στοιχεία της Ευρωπαϊκής Κεντρικής Τράπεζας στο τέλος του α’ τριμήνου του 2025 η συνολική θέση των ελληνικών τραπεζών σε γαλλικά ομόλογα ήταν συνολικά 2,2 δισ. ευρώ, η υψηλότερη από το 2005 χωρίς ωστόσο να αποτελεί κάποια σημαντική έκθεση αφού το χαρτοφυλάκιο ομολόγων των τεσσάρων συστημικών τραπεζών είναι περίπου 79 δισ. ευρώ.

Από την άλλη πλευρά η αύξηση των αποδόσεων σε μια χώρα όπως η Γαλλία με αξιολόγηση ΑΑ ενδεχομένως να πιέσει τις καμπύλες απόδοσης και άλλων χωρών της Ευρωζώνης δημιουργώντας υποαξίες στο εμπορικό χαρτοφυλάκιο των τραπεζών οι οποίες ωστόσο μπορούν να μεταφέρουν μέρος αυτών των ομολόγων στο χαρτοφυλάκιο διακράτησης ως τη λήξη.

Επίσης θετικό για τις ελληνικές τράπεζες είναι το γεγονός ότι έχουν καλύψει πλήρως τις ανάγκες των εποπτικών δεικτών MREL και ακόμα και μια πρόσκαιρη αναταραχή στις αγορές επιτοκίων δεν θα τις επηρεάσει.

Η έκθεση του Γαλλικού Ρίσκου (ομόλογα) στις Ελληνικές Τράπεζες

Αν δεν υπάρξουν ανατροπές μέχρι την 8η Σεπτεμβρίου, οι ευρωπαϊκές αγορές αναμένεται να εισέλθουν σε φάση αναμονής — και ίσως εσωστρέφειας — με το βλέμμα στραμμένο αποκλειστικά στις πολιτικές εξελίξεις στη Γαλλία. Εδώ που τα λέμε, είχαμε καιρό να δούμε μια νέα δόση αβεβαιότητας στο προσκήνιο, είχαμε καλομάθει στην ευδαιμονία των χρηματιστηριακών αποδόσεων. Τώρα όμως, το νέο ανεπίσημο σύνθημα των επενδυτών μοιάζει να είναι ένα: «Liberté, égalité, austérité!».