Το τέταρτο τρίμηνο του 2025 δεν είχε μεγάλες εκπλήξεις στην κερδοφορία των τραπεζών και σε γενικές γραμμές κινήθηκε ανάλογα με τις απαιτητικές εκτιμήσεις της αγοράς με μοναδική εξαίρεση την Alpha Bank η οποία είχε σημαντική θετική απόκλιση στην τελική γραμμή. Το κυριότερο χαρακτηριστικό εκτός από την επιστροφή της γραμμής των εσόδων από τόκους σε αυξητικό πρόσημο είναι οι διεργασίες που έγιναν σε επίπεδο οργανικής ανάπτυξης.

Οι κινήσεις αυτές προετοιμάζουν μια εξίσου καλή συνέχεια για το 2026 καθώς δεν αφορούν μόνο τις εν δυνάμει συνέργειες από την προσθήκη των νέων συμμετοχών αλλά έχουν σαφές αναπτυξιακό αποτύπωμα σε όλο το φάσμα των τακτικών εσόδων των τραπεζών.

Οι βασικές αναγνώσεις σε επίπεδο αποτελεσμάτων για την περίοδο του δ’ τριμήνου ήταν οι εξής:

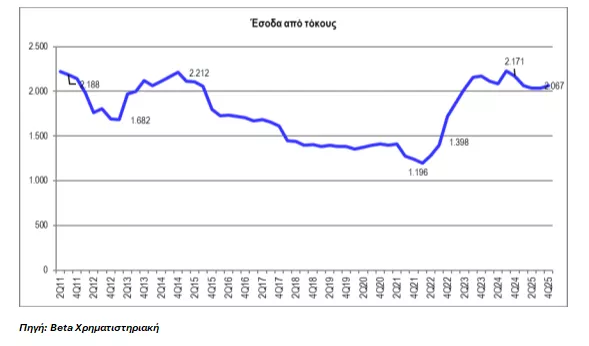

- Αύξηση του επιτοκιακού εσόδου κατά 1,7% σε σχέση με το Q3:25 σηματοδοτώντας το τέλος της φθοράς των εσόδων από τόκους, αποτέλεσμα της αύξησης των υπολοίπων χορηγήσεων στα 185,2 δις ευρώ από 178,4 δις ευρώ σε ένα τρίμηνο, σχεδόν το ήμισυ της πιστωτικής επέκτασης του 2025. Σε σύγκριση με το τέταρτο τρίμηνο του 2024 καταγράφεται αύξηση υπολοίπων 14,9 δις ευρώ.

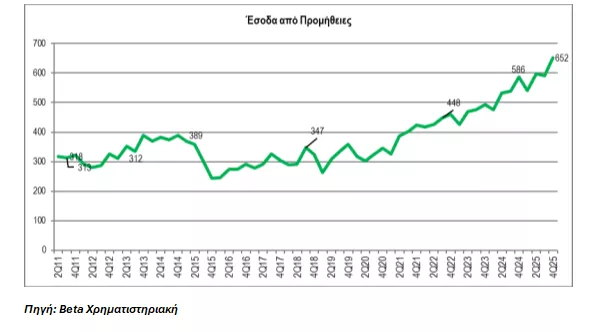

- Εντυπωσιακή αύξηση 10% στα έσοδα από προμήθειες τα οποία σημείωσαν ιστορικά υψηλή επίδοση σε απόλυτες τιμές και πλέον αποτελούν το 24% της τακτικής εισοδηματικής βάσης. Στο τέταρτο τρίμηνο του 2024 το αντίστοιχο ποσοστό ήταν στο 21% ενώ το μεσοπρόθεσμο πλάνο των περισσότερων τραπεζών θέτει σαν στόχο το επίπεδο του 30% με σημείο αναφοράς τις ασφαλιστικές δραστηριότητες. Ως ποσοστό επί των στοιχείων ενεργητικού τα έσοδα από προμήθειες κινήθηκαν το 2025 στο 0,71% με αρκετές επιμέρους διαφοροποίησεις.

- Η ποιότητα του ενεργητικού βρίσκεται στο καλύτερο σημείο όλων των εποχών με τις μη εξυπηρετούμενες εκθέσεις να υποχωρούν κάτω από τα 5 δις ευρώ (4,9 δις ευρώ) και ο λόγος των ΜΕΔ να πέφτει στο 2,64% με κάλυψη πρόβλεψης 81,9% που αποτελούν ιστορικές επιδόσεις. Το κόστος απομειώσεων αυξήθηκε οριακά στο 0,59% (261 εκατ. ευρώ) από 0,53% (230 εκατ. ευρώ) και στο σύνολο της χρονιάς διαμορφώθηκε στο 0,54% το οποίο μεταφράζεται σε επιβάρυνση κάτω από 1 δις ευρώ (954 εκατ. ευρώ) επίσης για πρώτη φορά σε ένα οικονομικό τρίμηνο. Επισημαίνεται ότι οι τράπεζες είχαν κοινή στάση απέναντι στο αντίκτυπο πρόσθετων απομειώσεων αναφέροντας μηδενική ή οριακή επίπτωση της απόφασης του Αρείου Πάγου για τα δάνεια του ν. Κατσέλη ενώ πρόσθετες και διαχειρισιμες προβλέψεις αφορούσαν τα δάνεια σε ελβετικό φραγκο.

- Στον αντίποδα το οργανικό κόστος αυξήθηκε και ξεπέρασε για πρώτη φορά μετά το 2021 το 1 δις ευρώ σε επίπεδο τριμήνου, αποτέλεσμα και των νέων προσθηκών σε ανθρώπινο δυναμικό λόγω των εξαγορών αλλά και των μισθολογικών προσαρμογών. Ο λόγος εσόδων προς έξοδα κινήθηκε αυξητικά στο 37,5% από 36,7% στο Q3:25 και 36,6% στο Q4:24.

Συμπερασματικά, το τρίμηνο έδειξε ότι οι τράπεζες μπαίνουν στο 2026 με απόθεμα νέων δυνάμεων και με πλάνο ανάπτυξης που σε συνδυασμό με την αύξηση του ποσοστού ανταμοιβής των μετόχων διατηρούν την χρηματιστηριακή ελκυστικότητα του κλάδου.

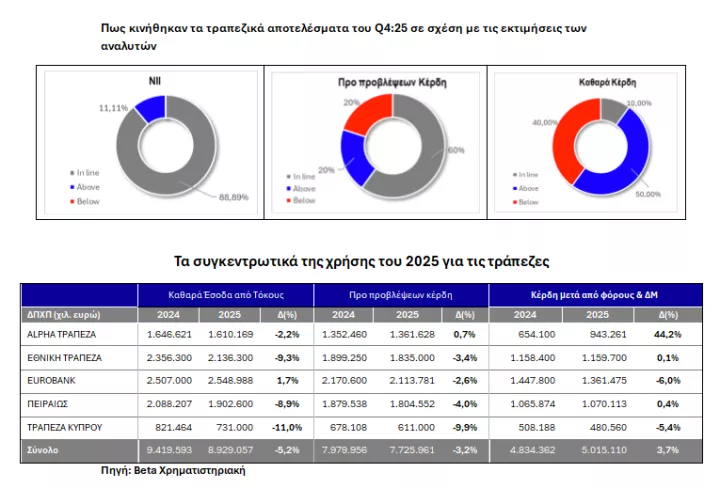

Πως κινήθηκαν τα τραπεζικά αποτελέσματα του Q4:25 σε σχέση με τις εκτιμήσεις των αναλυτών

Τα συγκεντρωτικά της χρήσης του 2025 για τις τράπεζες

Τι έδειξαν επιμέρους οι 4 συστημικές τράπεζες

Τράπεζα Πειραιώς: Τα αρνητικά έκτακτα ύψους 83 εκατ. ευρώ (Ελβετικό φράγκο, απομείωση συμμετοχής) περιόρισαν την καθαρή κερδοφορία στα 250 εκατ. ευρώ κερδών, ωστόσο τα έσοδα προ προβλέψεων αυξήθηκαν κατά 6,8%, χάρη στην εντυπωσιακή επίδοση των προμηθειών, οι οποίες ενισχύθηκαν κατά 26% σε τριμηνιαία βάση. Σημαντική ήταν η συνεισφορά της Εθνικής Ασφαλιστικής, με περίπου 10 εκατ. ευρώ στις προμήθειες για έναν μόλις μήνα ενοποίησης. Η ανταμοιβή για τους μετόχους για τη χρήση 2025 ανήλθαν σε 592 εκατ. ευρώ, με προτεινόμενο μέρισμα 0,40 ευρώ ανά μετοχή και συνολικό ποσοστό ανταμοιβής 55%, αυξημένο από 50% προηγουμένως. Τα μη εξυπηρετούμενα ανοίγματα υποχώρησαν σε νέο ιστορικό χαμηλό ( ~2% με κάλυψη 73%) από 2,5% το προηγούμενο τρίμηνο, με κόστος απομειώσεων 31 μονάδες βάσης. Αναμενόμενα ο δείκτης CET1 υποχώρησε στο 12,7%, από 14,4% το προηγούμενο τρίμηνο, εξέλιξη που αποδίδεται κυρίως στην επίπτωση της εξαγοράς της Εθνικής Ασφαλιστικής, η οποία επιβάρυνε τον δείκτη κατά περίπου 170 μονάδες βάσης.

Επιχειρηματικό Πλάνο: Η διοίκηση προσανατολίζεται πλέον οι ανταμοιβές των μετόχων να αφορούν μετρητά ενώ το πρώτο τρίμηνο του 2026 εξελίσεται ιδιαίτερα δυνατό σε ότι αφορά την πιστωτική επέκταση. Περισσότερα για την μελλοντική εξέλιξη των μεγεθών της τράπεζας θα ανακοινωθούν την προσεχή Πέμπτη στην εκδήλωση επικαιροποίησης του επιχειρηματικού πλάνου. H Πειραιώς είχε ήδη καθοδηγήσει (ακόμη και πριν από τις συνέργειες) για την Εθνική ότι τα κέρδη ανά μετοχή (EPS) για την περίοδο 2026–28 θα αυξηθούν κατά 5% (στα 0,9 / 1,0 / 1,2 ευρώ/μετοχή) και ότι η απόδοση επί των ενσώματων ιδίων κεφαλαίων (RoTE) θα βελτιωθεί κατά 1 ποσοστιαία μονάδα (στο 14%, 14,5% και 15% αντίστοιχα).

Εθνική Τράπεζα: Κατά το δ’ τρίμηνο 2025, τα καθαρά κέρδη σε προσαρμοσμένη βάση ανήλθαν σε περίπου €280 εκατ., με την απόδοση των ενσώματων ιδίων κεφαλαίων (RoTE) να διαμορφώνεται στο 13,4% για το τρίμηνο, ενώ σε επίπεδο έτους η ΕΤΕ πέτυχε RoTE 15,5%, επίδοση πλήρως ευθυγραμμισμένη με τους στρατηγικούς της στόχους. Τα εξυπηρετούμενα δάνεια αυξήθηκαν κατά περίπου €3,5 δισ. σε ετήσια βάση (+10%), υπερβαίνοντας ακόμη και τις αναβαθμισμένες προβλέψεις της διοίκησης πατώντας «γκάζι» στο δ’ τρίμηνο αυξάνοντας τις χορηγήσεις κατά 3,9 δις ευρώ. Ιδιαίτερα ισχυρή ήταν η συνεισφορά των εταιρικών χορηγήσεων (+13% και +16% για τις μικρομεσαίες επιχειρήσεις), ενώ και η λιανική τραπεζική (+7%) παρουσίασε ικανοποιητική ανάκαμψη. Η ποιότητα του ενεργητικού συνέχισε να βελτιώνεται, με τον δείκτη μη εξυπηρετούμενων ανοιγμάτων να υποχωρεί στο 2,4% και την κάλυψη να ενισχύεται σε επίπεδα άνω του 105%. Το κόστος πιστωτικού κινδύνου διαμορφώθηκε κοντά στις 40 μονάδες βάσης για το σύνολο της χρήσης, σημαντικά χαμηλότερα από τα αρχικά όρια καθοδήγησης, στοιχείο που ενισχύει την ορατότητα για περαιτέρω αποκλιμάκωση τα επόμενα έτη.

Ο δείκτης CET1 ανήλθε στο 18,8% στο τέλος του 2025, παρά την αυξημένη πιστωτική επέκταση και την πρόβλεψη για υψηλότερες διανομές. Η τράπεζα ανακοίνωσε συνολικές διανομές ύψους €1,0 δισ., που αντιστοιχούν σε ποσοστό περίπου 86% των κερδών, συνδυάζοντας μετρητά και επαναγορά ιδίων μετοχών. Η επιλογή αυτή είναι ενδεικτική της πρόθεσης της διοίκησης να επιταχύνει τη μεταφορά πλεονάζοντος κεφαλαίου στους μετόχους, χωρίς να διακυβεύεται η χρηματοοικονομική ευελιξία. Το υπόλοιπο μέρισμα σε μετρητά για την χρήση του 2025 διαμορφώνεται σε 0,29 ευρώ ανά μετοχή (σύνολο για την χρήση 0,51 ευρώ/μετοχή).

Επιχειρηματικό πλάνο: Η διοίκηση στοχεύει σε απόδοση RoTE περίπου 15% το 2026 και άνω του 17% έως το 2028, με τα κέρδη ανά μετοχή να υπερβαίνουν τα 1,7 δις ευρώ στο τέλος της περιόδου. Οι στόχοι αυτοί στηρίζονται σε υψηλή μονοψήφια ετήσια αύξηση δανείων και προμηθειών, σταδιακή ανάκαμψη του καθαρού επιτοκιακού περιθωρίου και συνεχιζόμενη αποκλιμάκωση του κόστους κινδύνου. Ιδιαίτερη σημασία έχει η πρόβλεψη για μείωση του CET1 κάτω από το 16% έως το 2028, γεγονός που υποδηλώνει συνέχιση υψηλών διανομών και πιθανές πρόσθετες «ειδικές» επιστροφές κεφαλαίου, εφόσον δεν προκύψουν μεγάλες εξαγορές ή άλλες κεφαλαιακές δεσμεύσεις.

Eurobank: Kατά το δ’ τρίμηνο του 2025, τα καθαρά ανήλθαν σε περίπου 354 εκατ. ευρώ. Σε ετήσια βάση, η προσαρμοσμένη απόδοση επί των ενσώματων ιδίων κεφαλαίων (RoTBV) διαμορφώθηκε στο 15,6%, επίδοση απόλυτα εναρμονισμένη με τους στόχους της διοίκησης και ενδεικτική της ωρίμανσης του επιχειρηματικού μοντέλου της τράπεζας. Το 2025 ήταν ορόσημο για την κερδοφορία της τράπεζας καθώς το 52,5% των κερδών ήρθαν από τις συμμετοχές και τις θυγατρικές του εξωτερικού. Τα καθαρά έσοδα από τόκους κατέγραψαν αύξηση σε τριμηνιαία βάση (+2,4%), σηματοδοτώντας την έξοδο από το χαμηλότερο σημείο του κύκλου. Παρά τις πιέσεις από τα επιτόκια και τις αποδόσεις των δανείων, η ισχυρή πιστωτική επέκταση –ιδίως στο εταιρικό χαρτοφυλάκιο– αντιστάθμισε τις αρνητικές επιδράσεις, διατηρώντας το καθαρό επιτοκιακό περιθώριο σε ικανοποιητικά επίπεδα (2,46% έναντι 2,49% στο Q3:25). Παράλληλα, τα έσοδα από προμήθειες σημείωσαν έντονη άνοδο (+10.6%), κυρίως λόγω αυξημένων προμηθειών από χορηγήσεις δανείων (+75%), δραστηριοτήτων wealth management (+50%), ασφαλιστικών εργασιών και κεφαλαιαγορών (+15%).

Οι προβλέψεις για επισφαλείς απαιτήσεις διαμορφώθηκαν χαμηλότερα από τις εκτιμήσεις, οδηγώντας το κόστος πιστωτικού κινδύνου στις 52 μονάδες βάσης για το τρίμηνο. Η θετική αυτή εικόνα, ωστόσο, αντισταθμίστηκε εν μέρει από αυξημένες λοιπές προβλέψεις και αρνητική συνεισφορά από συγγενείς εταιρείες, γεγονός που περιόρισε τη συνολική υπεραπόδοση των καθαρών κερδών. Ο δείκτης μη εξυπηρετούμενων ανοιγμάτων (NPE) υποχώρησε στο 2,6%, ενώ η κάλυψη ενισχύθηκε περαιτέρω φθάνοντας το 95,2%, στοιχείο που υποδηλώνει ενισχυμένα αποθέματα έναντι μελλοντικών κινδύνων. Ταυτόχρονα, η καθαρή πιστωτική επέκταση παρέμεινε ισχυρή, με τα καθαρά δάνεια να αυξάνονται άνω του 7% σε ετήσια βάση, επιβεβαιώνοντας τη δυναμική της τράπεζας σε Ελλάδα και επιλεγμένες διεθνείς αγορές.

Σε κεφαλαιακό επίπεδο, ο δείκτης CET1 fully loaded διαμορφώθηκε στο 15,6%, παρουσιάζοντας μικρή ενίσχυση παρά την ισχυρή πιστωτική ανάπτυξη και την πρόβλεψη για διανομές. Η οργανική δημιουργία κεφαλαίου αντιστάθμισε πλήρως την αύξηση των σταθμισμένων στοιχείων ενεργητικού, την απόσβεση αναβαλλόμενων φορολογικών απαιτήσεων και την πρόβλεψη για πληρωμές προς τους μετόχους. Η διοίκηση επιβεβαίωσε στόχο για payout ratio περίπου 55%, με συνδυασμό μετρητών και επαναγορών ιδίων μετοχών, διατηρώντας παράλληλα σημαντικό κεφαλαιακό απόθεμα για ενδεχόμενες κινήσεις εξαγορών. Το υπόλοιπο μερίσματος σε μετρητά διαμορφώνεται σε 0,071 ευρώ/μετοχή (συνολικό μέρισμα 0,118 ευρώ/μετοχή).

Στρατηγικό πλάνο 2026–2028:. Η διοίκηση στοχεύει σε αύξηση της απόδοσης επί των ενσώματων ιδίων κεφαλαίων στο 17% έως το 2028, με τα κέρδη ανά μετοχή να αυξάνονται με ρυθμό περίπου 10% ετησίως. Οι παραδοχές του πλάνου βασίζονται σε «μετριοπαθή» αύξηση δανείων, σταδιακή ανάκαμψη του καθαρού επιτοκιακού περιθωρίου και συνεχιζόμενη ανάπτυξη προμηθειών. Ιδιαίτερη έμφαση δίνεται στον ασφαλιστικό και bancassurance τομέα, ο οποίος αναμένεται να αποτελέσει έναν από τους βασικούς μοχλούς ανάπτυξης, με τα σχετικά έσοδα να υπερτριπλασιάζονται έως το 2028. Παράλληλα, προβλέπεται σημαντικό επενδυτικό πρόγραμμα σε τεχνολογία και ψηφιακές υποδομές, με στόχο την ενίσχυση της παραγωγικότητας και τη μακροπρόθεσμη μείωση του λειτουργικού κόστους ενώ προβλέπονται στοχευμένες κινήσεις μείωσης προσωπικού κυρίως στο εξωτερικό.

Alpha Bank: Η τράπεζα ανακοίνωσε ένα ιδιαίτερα ισχυρό τέταρτο τρίμηνο, επιβεβαιώνοντας τη βελτιούμενη ποιοτική σύνθεση της κερδοφορίας της. Τα αποτελέσματα του Q4:25 ξεπέρασαν μακράν(+16%) τις προσδοκίες σε επίπεδο καθαρών κερδών, ενώ η διοίκηση προχώρησε σε αναβάθμιση της πολιτικής κεφαλαιακών επιστροφών, αυξάνοντας το payout ratio στο 55%.

Τα καθαρά κέρδη του Q4:25 διαμορφώθηκαν στα 237 εκατ. ευρώ, αυξημένα κατά 28% σε τριμηνιαία βάση και κατά 50% σε ετήσια βάση. Σε προσαρμοσμένη βάση, εξαιρουμένων έκτακτων στοιχείων, τα κέρδη ανήλθαν σε €225 εκατ., με απόδοση επί των ενσώματων ιδίων κεφαλαίων (RoTE) στο 12,0%. Σε επίπεδο έτους, τα προσαρμοσμένα κέρδη του 2025 ανήλθαν σε 907 εκατ. ευρώ (+5% y-ο-y), με RoTE στο 11,9%. Η υπέρβαση των εκτιμήσεων προήλθε κυρίως από το λειτουργικό σκέλος. Τα προ προβλέψεων κέρδη αυξήθηκαν κατά 15% σε τριμηνιαία βάση χάρη στη δυναμική των προμηθειών και στον αποτελεσματικό έλεγχο του κόστους. Τα καθαρά έσοδα από τόκους ανήλθαν σε 413 εκατ. ευρώ στο Q4:25, αυξημένα κατά 3% q-ο-q και 2% y-ο-y, κινούμενα εντός των εκτιμήσεων. Η αύξηση των όγκων δανείων και η συνεισφορά της AstroBank αντιστάθμισαν εν μέρει την πίεση στα περιθώρια, με τα εταιρικά spreads στην ελληνική αγορά να υποχωρούν κατά περίπου 7 μονάδες βάσης σε τριμηνιαία βάση.

Τα έσοδα από προμήθειες αυξήθηκαν κατά 12% σε τριμηνιαία βάση (ή περίπου 6% εξαιρουμένης της λογιστικής αναταξινόμησης των εσόδων από ακίνητα), Ιδιαίτερα έντονη ήταν η συνεισφορά της διαχείρισης κεφαλαίων, με τα υπό διαχείριση κεφάλαια (AUMs) να ανέρχονται στα €22,4 δισ., αυξημένα κατά €1,1 δισ. σε σχέση με το προηγούμενο τρίμηνο, και τα έσοδα από asset management να καταγράφουν άνοδο 48% σε ετήσια βάση. Παράλληλα, τα λειτουργικά έξοδα παρέμειναν σε ικανοποιητικό επίπεδο οδηγώντας τον δείκτη κόστους προς έσοδα κοντά στο 29% στο τρίμηνο.

Στο μέτωπο της ποιότητας ενεργητικού, οι προβλέψεις αυξήθηκαν, με το κόστος κινδύνου (CoR) να διαμορφώνεται στις 58 μονάδες βάσης στο Q4:25, έναντι 44 μ.β. στο Q3:25 και περίπου 31% υψηλότερα από τις προσδοκίες της αγοράς. Σε επίπεδο έτους, το κόστος απομειώσεων ανήλθε περίπου στις 48 μονάδες βάσης, ελαφρώς πάνω από το guidance των 45 μ.β. Ο δείκτης μη εξυπηρετούμενων ανοιγμάτων (NPE) παρέμεινε σταθερός στο 3,6%, με τον δείκτη κάλυψης να βελτιώνεται στο 58% από 55%.

Τα καθαρά δάνεια αυξήθηκαν κατά 4% σε τριμηνιαία βάση και κατά 9%–10% σε ετήσια, με καθαρή πιστωτική επέκταση €1,3 δισ. στο Q4:25, κυρίως από επιχειρηματικά δάνεια στην Ελλάδα. Σε κεφαλαιακό επίπεδο, ο δείκτης CET1 διαμορφώθηκε στο 15,0%, μειωμένος κατά 70 μονάδες βάσης σε σχέση με το προηγούμενο τρίμηνο. Η μείωση αυτή αποδίδεται κυρίως στην αυξημένη πρόβλεψη για διανομές, στην αύξηση των σταθμισμένων στοιχείων ενεργητικού (RWAs) και σε κινήσεις M&A. Παρά τη μείωση, το κεφαλαιακό απόθεμα παραμένει επαρκές.

Ιδιαίτερη έμφαση δόθηκε στην πολιτική επιστροφών κεφαλαίου. Η Alpha Bank ανακοίνωσε αύξηση του payout ratio στο 55% για τη χρήση 2025, από 50% προηγουμένως. Το συνολικό ποσό διανομών ανέρχεται σε €518 εκατ., εκ των οποίων €259 εκατ. σε μετρητά και €259 εκατ. μέσω προγράμματος επαναγοράς ιδίων μετοχών. Το τελικό μέρισμα ανέρχεται σε 0,065 ευρώ ανά μετοχή.

Επιχειρηματικό πλάνο/στόχοι: Για το 2026, η διοίκηση καθοδήγησε για προσαρμοσμένα κέρδη ανά μετοχή €0,40, αυξημένα κατά 11% σε ετήσια βάση και ευθυγραμμισμένα με τις εκτιμήσεις της αγοράς (€0,40–0,42). Σε μεσοπρόθεσμο ορίζοντα, η Alpha μπορεί να επιτύχει RoTE της τάξης του 13,5% έως το 2027, με την κερδοφορία να στηρίζεται σε διατηρήσιμη αύξηση προμηθειών και ελεγχόμενο κόστος.