Στις Ηνωμένες Πολιτείες ξεκινά αυτή την περίοδο ο κύκλος ανακοινώσεων αποτελεσμάτων που αποτυπώνει όχι μόνο την πορεία των εταιρειών στο τέταρτο τρίμηνο, αλλά και την επίδοσή τους σε ολόκληρη τη χρήση. Η ετήσια εικόνα είναι απαλλαγμένη από εποχικούς παράγοντες και επιτρέπει την αξιολόγηση των δεικτών απόδοσης σε έναν πλήρη ετήσιο κύκλο δραστηριότητας.

Το τέταρτο τρίμηνο θεωρείται συχνά το πιο καθοριστικό, όχι μόνο επειδή αποκαλύπτει τυχόν αποκλίσεις από τις κατευθύνσεις κερδοφορίας του επιχειρηματικού πλάνου, αλλά και επειδή βάσει της συνολικής κερδοφορίας προσδιορίζεται η αμοιβή του μετόχου – σε απλά ελληνικά, το μέρισμα.

Για τον λόγο αυτό, οι επενδυτές τείνουν να επικεντρώνουν την προσοχή τους στην κερδοφορία. Η αύξηση του κύκλου εργασιών χωρίς αντίστοιχη ενίσχυση των κερδών λέει από μόνη της λίγα, ενώ οι υποσημειώσεις κάτω από τις γραμμές των αποτελεσμάτων συχνά απαιτούν προσεκτική και εις βάθος ανάλυση.

Το κρίσιμο ερώτημα, ωστόσο, παραμένει: ποια μορφή κερδοφορίας έχει τη μεγαλύτερη σημασία για τους επενδυτές και πώς αυτό αποτυπώνεται στο ταμπλό; Είναι τα λειτουργικά ή τα καθαρά κέρδη εκείνα που διαμορφώνουν το κλίμα για τη μετοχή;

Σήμερα υπάρχει πληθώρα διαφορετικών μετρήσεων κερδοφορίας, οι οποίες συχνά συνοδεύονται από τον χαρακτηρισμό «adjusted» (προσαρμοσμένα). Κάθε φορά που μια εταιρεία ανακοινώνει προσαρμοσμένα κέρδη, απαιτείται αυξημένη προσοχή, καθώς αυτό συνεπάγεται απόκλιση από τα καθιερωμένα λογιστικά πρότυπα. Αν αγνοήσουμε αυτές τις παραλλαγές, τα μέτρα κερδοφορίας μπορούν να ομαδοποιηθούν σε τρεις βασικές κατηγορίες:

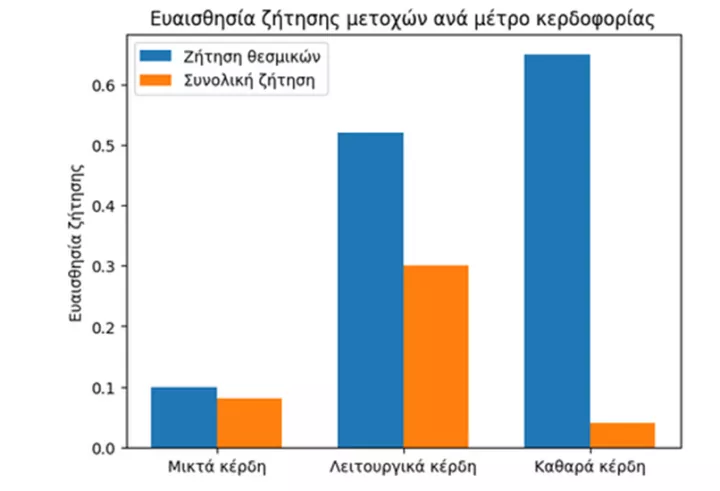

- Μικτά κέρδη και EBITDA, τα οποία έχουν εξελιχθεί σε ιδιαίτερα δημοφιλή δείκτη κερδοφορίας που προβάλλουν οι ίδιες οι εταιρείες.

- Λειτουργικά κέρδη ή κέρδη προ τόκων και φόρων (EBIT), τα οποία αποτυπώνουν την επιχειρησιακή επίδοση πριν από την επίδραση μεταβλητών παραγόντων κόστους, όπως τα χρηματοοικονομικά έξοδα και η φορολογία.

- Καθαρά κέρδη, δηλαδή το τελικό αποτέλεσμα που απομένει για τους μετόχους μετά τις αποσβέσεις και τα χρηματοοικονομικά έξοδα.

Μια μελέτη του Πανεπιστημίου του Σικάγο ανέλυσε πώς μεταβάλλεται η επενδυτική ζήτηση όταν οι εταιρείες ανακοινώνουν διαφορετικά μεγέθη κερδοφορίας. Τα αποτελέσματα δείχνουν ότι η αγορά συνολικά – και κατ’ επέκταση η τιμή της μετοχής – εστιάζει κυρίως στα λειτουργικά κέρδη ως το βασικό μέγεθος που κινεί τις αποτιμήσεις. Αντίθετα, οι θεσμικοί επενδυτές εξετάζουν εξίσου τόσο τα λειτουργικά όσο και τα καθαρά κέρδη.

Αυτό υποδηλώνει ότι, ενώ τα λειτουργικά κέρδη αποτελούν το βασικό σημείο αναφοράς για την πλειονότητα της αγοράς, οι θεσμικοί επενδυτές αξιολογούν και τα καθαρά κέρδη, προκειμένου να αποκτήσουν μια πιο ολοκληρωμένη εικόνα της οικονομικής κατάστασης της εταιρείας, λαμβάνοντας υπόψη τα χρηματοοικονομικά έξοδα και άλλους κρίσιμους παράγοντες κόστους. Άλλωστε, οι μέτοχοι αμείβονται από τα καθαρά κέρδη και όχι από τα λειτουργικά.

Ευαισθησία της ζήτησης για μετοχές σε διαφορετικά μέτρα κερδοφορίας

Αξίζει, ωστόσο, να σημειωθεί ότι η συγκεκριμένη μελέτη βασίστηκε σε δεδομένα της αμερικανικής αγοράς. Στις Ηνωμένες Πολιτείες έχει διαπιστωθεί ότι τα κέρδη αποτελούν τον σημαντικότερο παράγοντα που καθοδηγεί τις τιμές των μετοχών. Αντίθετα, στο Ηνωμένο Βασίλειο και στην Ευρώπη, οι αγορές αντιδρούν εντονότερα στις μεταβολές της παρελθούσας και μελλοντικής αύξησης των κερδών, παρά στο απόλυτο επίπεδο της κερδοφορίας.

Η ερμηνεία αυτού του φαινομένου είναι ότι οι επενδυτές εστιάζουν στο μέγεθος που είναι σχετικά πιο σπάνιο σε κάθε αγορά. Στις ΗΠΑ, οι περισσότερες εταιρείες εμφανίζουν ικανοποιητικούς – αν όχι υψηλούς – ρυθμούς ανάπτυξης, αλλά ο αριθμός των ζημιογόνων εταιρειών είναι μεγαλύτερος σε σχέση με την Ευρώπη. Στην Ευρώπη, αντίθετα, η κερδοφορία θεωρείται δεδομένη, ενώ η ανάπτυξη είναι πιο σπάνια. Έτσι, όταν οι επενδυτές εντοπίζουν εταιρείες με ισχυρή αναπτυξιακή δυναμική, μετατοπίζουν τα χαρτοφυλάκιά τους προς αυτές, ανεβάζοντας αναλογικά περισσότερο την τιμή της μετοχής.

Οπότε, όσο κι αν τα adjusted κέρδη προσπαθούν να μας πείσουν για μια πιο «όμορφη» πραγματικότητα, στο τέλος της ημέρας οι επενδυτές κάνουν απλή αριθμητική: EBIT για το story, καθαρά κέρδη για το ταμείο. Και όλοι θα είναι ευχαριστημένοι.