Πριν την ανακοίνωση των τραπεζικών αποτελεσμάτων του β’ τριμήνου η αγορά είχε διαμορφώσει ένα πλαίσιο ζητημάτων που αναζητούσαν διευκρίνηση: Θα ήταν ευθυγραμμισμένες οι τάσεις στις βασικές γραμμές εισοδήματος του β’ τριμήνου με τις κατευθύνσεις της χρονιάς;

Θα έπιαναν οι τράπεζες το στόχο της πιστωτικής επέκτασης; Πόσο θα επιβάρυναν τα αποτελέσματα οι πιστωτικές απομειώσεις των δανείων σε ελβετικό φράγκο και πόσο τα δάνεια με σταδιακή αύξηση της δόσης αποπληρωμής;

Τελικώς τα ζητήματα αυτά πέρασαν σε δεύτερη μοίρα όχι μόνο γιατί οι τράπεζες είχαν ένα ικανοποιητικό τρίμηνο σε όλες τις γραμμές αλλά γιατί κατάφεραν να κρατήσουν σε εγρήγορση το επενδυτικό κοινό μοιράζοντας μια ουσιώδη ανταμοιβή από τα κέρδη του 2025 πριν την λήξη της διαχειριστικής περιόδου.

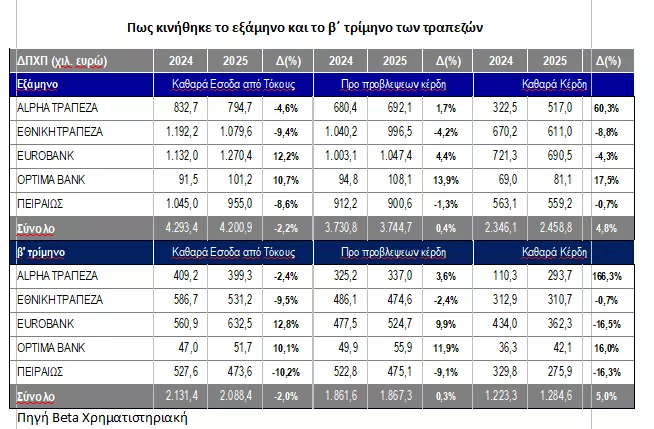

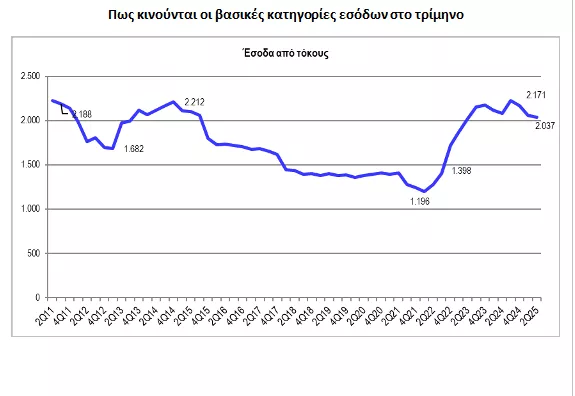

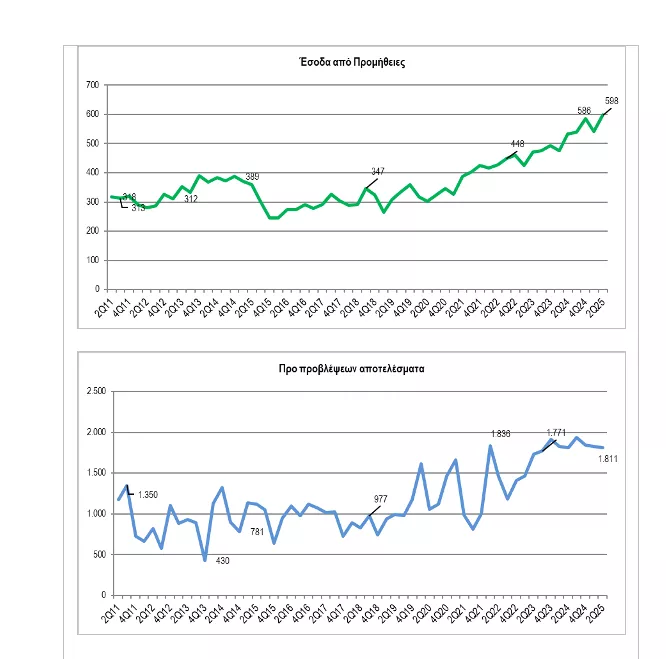

Στο β΄ τρίμηνο οι πέντε εγχώριες εμπορικές τράπεζες εμφάνισαν μείωση 2% στο έσοδο από τόκους, οριακή αύξηση στα προ προβλέψεων κέρδη (+0,3%) και αύξηση 5% στα κέρδη μετά από φόρους.

Αθροιστικά οι τράπεζες θα μοιράσουν με την μορφή μερίσματος ή την αγορά ιδίων μετοχών 564 εκατ. ευρώ (183 εκατ. ευρώ μέρισμα Εθνική Τράπεζα 170 εκατ. ευρώ μέρισμα Eurobank, 100 εκατ. ευρώ αγορές ιδίων Πειραιώς, 111 εκατ. ευρώ μέρισμα Alpha Bank).

Η κίνηση αυτή δείχνει αυτοπεποίθηση για την πορεία της χρήσης και ίσως είναι μια ένδειξη υπέρβασης για τους στόχους που έχουν τεθεί για το σύνολο της χρονιάς.

Ακόμα και αν τα ευρωπαϊκά επιτόκια αναφοράς πέσουν τον Σεπτέμβριο οι διοικήσεις φάνηκαν αισιόδοξες καθώς μια σειρά προθεσμιακών καταθέσεων φθάνουν στο όριο ωρίμανσης μειώνοντας έτσι το συνολικό κόστος χρηματοδότησης.

Παράλληλα η αναβάθμιση της πιστωτικής αξιοπιστίας του ελληνικού τραπεζικού συστήματος έχει βελτιώσει το κόστος των ακριβών εκδόσεων MREL οι οποίες σταδιακά επικαιροποιούνται με φθηνότερα κουπόνια χωρίς το αρχικό χρονικό στρες αφού πλέον οι δείκτες έχουν αποκτήσει απόσταση πάνω από 150 μονάδες βάσης από τα όρια των εποπτικών δεικτών.

Επομένως, ακόμα και αν υπάρξει φθορά του επιτοκιακού εισοδήματος στο γ’ τρίμηνο εφόσον η ΕΚΤ μειώσει τα επιτόκια στη συνέχεια προβλέπεται σταθεροποίηση και καλύτερη εικόνα στο ξεκίνημα του 2026.

Από που έρχονται οι αναθεωρήσεις

Αν και οι τράπεζες απέφυγαν να δώσουν μια συνολική εικόνα για την καλύτερη επίτευξη των φετινών στόχων μπορούμε με μια σχετική ασφάλεια να υποθέσουμε ότι η χρήση θα επιτύχει τους στόχους της χρονιάς–και με το παραπάνω- βασιζόμενοι στα δεδομένα που έχουμε το εξάμηνο.

Στην τράπεζα Πειραιώς οι απομειώσεις δανείων ήταν αυξημένες εξαιτίας της έκτακτης πρόβλεψης €45 εκατ. για χαρτοφυλάκιο στεγαστικών δανείων σε ελβετικό φράγκο ωστόσο το τελικό αποτέλεσμα ενισχύθηκε από καλύτερα έσοδα από συναλλαγές (48 εκατ. ευρώ έναντι εκτίμησης 14 εκατ. ευρώ) μένοντας εντός τροχιάς υπέρβασης του 1 δισ. ευρώ για το σύνολο του 2025.

Παράλληλα η διοίκηση επανέλαβε την εκτίμηση για έσοδα από τόκους 1,9 δισ. ευρώ με ρίσκο ανοδικής αναθεώρησης. Τα υπό διαχείριση κεφάλαια πελατών αυξήθηκαν κατά 27% ετησίως, στα 13,2 δισ. ευρώ , ξεπερνώντας τον ετήσιο στόχο για πάνω από 12,0 δισ. ευρώ. Για αυτό, αναβαθμίζεται ο στόχος σε μεγαλύτερο από 13,5 δισ. ευρώ υπό διαχείριση κεφάλαια πελατών στο τέλος του 2025.

Η Τράπεζα Πειραιώς αναμένει αύξηση κατά μία ποσοστιαία μονάδα στην απόδοση των ιδίων κεφαλαίων μετά την ενσωμάτωση της Εθνικής Ασφαλιστικής από το 2026 έως το 2028.

H Εθνική Τράπεζα αναβάθμισε την εκτίμηση για την απόδοση των ιδίων κεφαλαίων κατ’ ελάχιστο σε 200 μονάδες βάσης (>15%) το οποίο μεταφράζεται σε κέρδη ανά μετοχή 1,4 ευρώ. Παράλληλα μείωσε το κόστος απομειώσεων κατά 5 μονάδες βάσης (<0,45%) και αναπροσάρμοσε την αύξηση του χαρτοφυλακίου χορηγήσεων κατά 1 δισ. ευρώ (νέα δάνεια >2,5 δισ. ευρώ).

Στην Eurobank o στόχος της πιστωτικής επέκτασης αναβαθμίστηκε στα 4 δισ. ευρώ (+14%) με σημείο αναφορά την εικόνα στο εξωτερικό, η απόδοση των ιδίων κεφαλαίων θα υπερβεί το 15% και η επιβράβευση των μετόχων δεν θα είναι μικρότερη του 50% των καθαρών κερδών.

Τέλος, στην Alpha Bank ο πήχης για τα κέρδη ανά μετοχή έχει αναπροσαρμοστεί στα 0,37 για τη φετινή χρήση, κοιτώντας μπροστά όμως ο στόχος για το 2027 έχει αυξηθεί στα 0,46 ευρώ ανά μετοχή συμπεριλαμβανομένων των εξαγορών που θα κλείσουν ως το τέλος του 2025. Η απόδοση των ιδίων κεφαλαίων της Alpha δεν θα είναι μικρότερη από 13%.

Ποιότητα ενεργητικού

Η τάση μείωσης των μη εξυπηρετούμενων δανείων συνεχίστηκε και στο δεύτερο τρίμηνο, κάτι που ενισχύει τη σταθερότητα των τραπεζών και τη δυνατότητά τους να αυξήσουν τα δάνεια προς τις επιχειρήσεις και τα νοικοκυριά.

Τα μη εξυπηρετούμενα δάνεια μειώθηκαν κατά 100 εκατ. ευρώ περίπου στα 5,03 δισ. ευρώ ποσοστό που αναλογεί στο 2,86% του συνόλου των χορηγήσεων των τεσσάρων συστημικών τραπεζών έναντι 2,97% το προηγούμενο τρίμηνο και 3,54% στο τέλος Ιουνίου 2024.

Παράλληλα η αύξηση των καλύψεων βρίσκεται στο υψηλότερο σημείο όλων των εποχών, στο 78,4% έναντι 73,8% στο α’ τρίμηνο του 2025 με την Eurobank (92%) και την Εθνική Τράπεζα (100%) να έχουν καλύψει πρακτικά όλο τον κίνδυνο χωρίς να λαμβάνονται υπόψη οι εμπράγματες καλύψεις.

Οι τρέχουσες κεφαλαιοποιήσεις δεν μπορεί να υποστηριχθεί ότι δεν έχουν αποτιμήσει πολλά από αυτά τα καλά νέα. Με βάση τις τιμές στο ταμπλό οι συστημικές τράπεζες διαπραγματεύονται 1,18 φορές την ενσώματη καθαρή τους θέση έναντι 1,30x και 1,39x των αντίστοιχων Ισπανικών και Ιταλικών τραπεζών.

Η βελτίωση της απόδοσης των ιδίων κεφαλαίων και η προσέγγιση μεσοχρόνιας απόδοσης δεικτών 15% θα δικαιολογούσε επίπεδο αποτίμησης 1,50x. Ωστόσο, η κατάκτηση αυτού του επιπέδου αποτίμησης απαιτεί την συνδρομή και άλλων παραγόντων οι οποίοι συνδέονται και με την απόκτηση νέων συμμετοχών που θα αλλάξουν το μίγμα απόδοσης. Και από αυτό το σημείο δεν φαίνεται να απέχουμε και πολύ.