Η αποτύπωση ισχυρών μεγεθών στο εννεάμηνο βελτιώνει την οπτική για το πού θα κινηθεί η φετινή κερδοφορία των εισηγμένων εταιριών και δημιουργεί μια καλή βάση θεμελιωδών δεδομένων που υποστηρίζει το δυνητικό περιθώριο της Αγοράς.

Ωστόσο, υπάρχει διάχυτος ένας προβληματισμός ως προς τη δυνατότητα παραγωγής περισσότερων κερδών από τις εισηγμένες εταιρίες, ειδικά μετά από μία χρονιά υψηλών επιδόσεων που έρχεται μετά τη χρήση των ιστορικών υψηλών της κερδοφορίας του 2022.

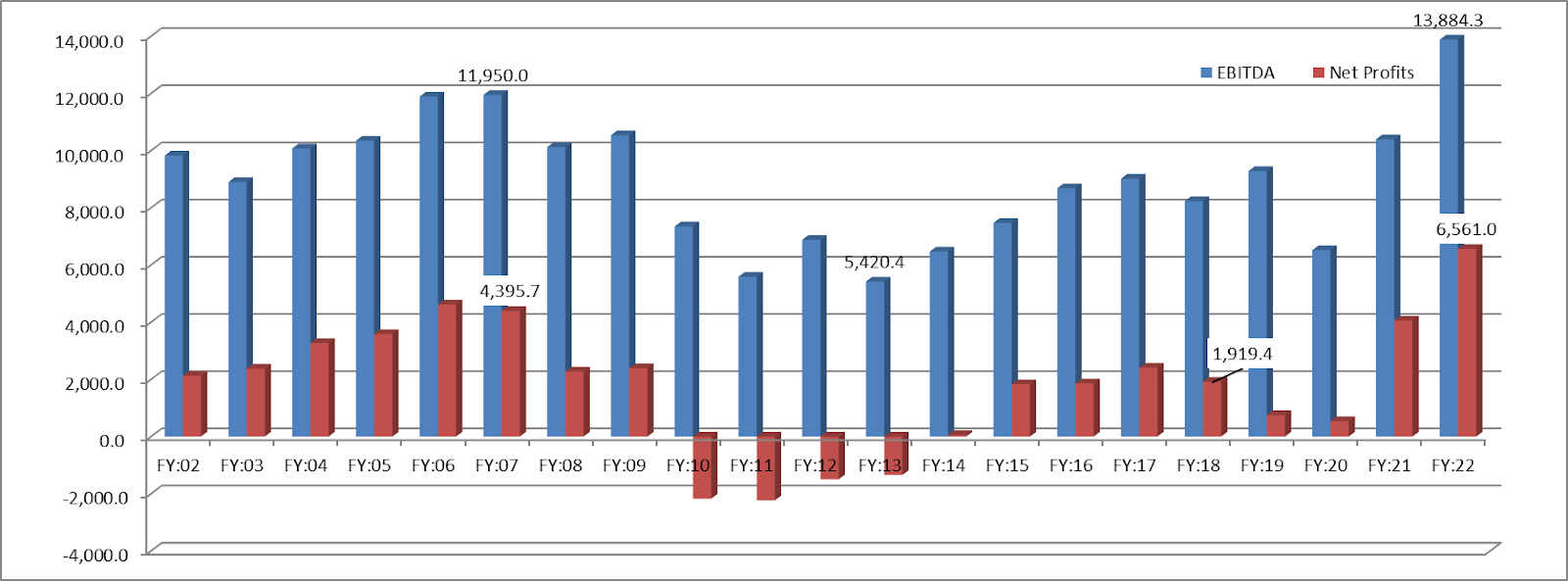

Το 2022 οι εισηγμένες εταιρίες έφεραν 10,3 δισ. ευρώ εκ των οποίων τα 6,6 δισ. ευρώ ήταν η συνεισφορά του εμποροβιομηχανικού κλάδου. Οι τράπεζες φέτος θα επαναλάβουν και με το παραπάνω την περυσινή τους επίδοση με ποιοτικότερο τρόπο, τα διυλιστήρια δεν θα υπολείπονται σημαντικά από τα ιστορικά περυσινά υψηλά τους και οι υπόλοιπες βιομηχανικές εταιρίες εμφανίζονται τουλάχιστον ανθεκτικές στην πλειοψηφία τους.

Αυτά ισχύουν για το 2023 και το αν υπερβούν οι εταιρίες τον πήχη του 2022 θα κριθεί στις λεπτομέρειες των εκτατών κερδών του δ’ τριμήνου. Για το 2024 ωστόσο εκφράζονται αμφιβολίες για το αν είναι εφικτή η διατήρηση των περιθωρίων κερδοφορίας στα επίπεδα που είδαμε φέτος.

Εξέλιξη της λειτουργικής και καθαρής κερδοφορίας των εμποροβιομηχανικών εταιριών του ΧΑ

Πηγή: Beta Χρηματιστηριακή

Είμαστε επομένως στο ταβάνι της κερδοφορίας της αγοράς; Η συζήτηση θα είχε τελειώσει με ένα κατηγορηματικό «ναι» αν δεν έτρεχαν επενδύσεις και επενδυτικά πλάνα δεκάδων δισεκατομμυρίων από τις εισηγμένες εταιρίες.

Παρά το γεγονός ότι ο χάρτης της δραστηριότητας των εισηγμένων εταιριών είναι περισσότερο προσανατολισμένος στην εγχώρια ζήτηση, η ένταση των επενδύσεων που πραγματοποιούνται αυτήν την περίοδο αρκεί για να αλλάξει η βάση σύγκρισης και να αναβαθμιστεί ανοδικά το περιθώριο δυναμικότητας των εταιριών.

Αυτό βέβαια δεν σημαίνει ότι αγνοούνται κινήσεις επέκτασης στο εξωτερικό οι οποίες σαφώς και περιλαμβάνουν ισχυρές μελλοντικές εισροές εσόδων στο μέλλον (βλ. Μυτιληναίος, Τιτάν, ΔΕΗ, Eurobank, Σαράντης κλπ).

Ειδικότερα, στον κλάδο της ενέργειας ως το 2030 αναμένονται επενδύσεις άνω των 10 δισ. ευρώ στις οποίες εμπλέκονται εισηγμένες εταιρίες είτε με τη μορφή αύξησης δυναμικότητας σε ΑΠΕ και συμβατικές μονάδες είτε με την αποθήκευση και την παραγωγή ενέργειας από υδρογόνο.

Ο κατασκευαστικός κλάδος διανύει τη δεύτερη φάση της ενηλικίωσης του με το ανεκτέλεστο πλέον των εταιριών να υπερβαίνει τα 14 δισ. ευρώ. Το ίδιο ισχύει και με την πληροφορική καθώς τα έργα του Ταμείου Ανάκαμψης δημιουργούν πρόσθετες ανάγκες έργων άνω του 1 δισ. ευρώ. Και τέλος ο Τουρισμός ο οποίος πηγαίνει από ρεκόρ σε ρεκόρ με παράλληλη αύξηση των αφίξεων και του εσόδου ανά επισκέπτη.

Η δυναμική των ποιοτικών τουριστικών αφίξεων έχει οδηγήσει στην εκπόνηση νέων εγχειρημάτων αύξησης των διαθέσιμων καταλυμάτων ενώ υπάρχουν παράπλευρες ωφέλειες για τις μεταφορές, το λιανικό εμπόριο και τις κατασκευές.

Το θεμελιώδες αφήγημα της ανάπτυξης και της δημιουργίας υπεραξιών επομένως υπάρχει για να υποστηρίξει μια άνοδο πέρα από τις προσδοκίες που δημιουργεί η επενδυτική βαθμίδα. Και αυτό ίσως είναι πιο σημαντικό για έναν ξένο επενδυτή που πείθεται μεν από τους αισιόδοξους μακροοικονομικούς τίτλους αλλά θέλει οπωσδήποτε να δει και το αντίκρισμα στις εκτιμήσεις των αποτελεσμάτων των εταιριών.