Επιμέλεια Κώστας Στούπας

🧠💸 Στο τέλος κερδίζουν οι ψύχραιμοι

«Τα χρηματιστηριακά κέρδη είναι τα πονεμένα λεφτά», έλεγε ο Αντρέ Κοστολάνι. Ήθελε να πει ότι το χρηματιστήριο δεν διδάσκεται σε αμφιθέατρα. Διδάσκεται στον δρόμο. Στο στομάχι. Στην υπομονή.

Τα ίδια πάνω-κάτω πίστευε κι ο Charlie Munger.

Αν ο Warren Buffett είναι ο Σωκράτης της επενδυτικής φιλοσοφίας, τότε ο Munger είναι ο στωικός φιλόσοφος της Wall Street: αιχμηρός, πειθαρχημένος, σχεδόν χειρουργικός στη σκέψη.

Στο Poor Charlie’s Almanack, μας προτρέπει να απορρίψουμε τη μονοδιάστατη σκέψη. Δεν αρκούν τα οικονομικά. Χρειάζεται ψυχολογία για να καταλάβεις την απληστία, φυσική για να κατανοήσεις τις δυνάμεις της αγοράς, ηθική για να μην αυτοκαταστραφείς.

Το ισχυρότερο εργαλείο του; Η αντιστροφή (inversion):

«Αν δεν ξέρεις τι να κάνεις, σκέψου τι να αποφύγεις».

Θες ευτυχία; Απόφυγε την αλαζονεία, το χρέος, τους τοξικούς.

Θες καλές επενδύσεις; Απόφυγε τη φούσκα, την απληστία και τη βιασύνη.

Σε μια εποχή όπου η πληροφορία είναι άφθονη αλλά η σοφία σπάνια, ο Munger δεν υποσχόταν πλουτισμό. Υποσχόταν πνευματική καθαρότητα.

Η σκέψη του είναι απλή — αλλά ποτέ απλοϊκή.

Είναι μια υπενθύμιση ότι στο τέλος δεν κερδίζει ο πιο γρήγορος ή ο πιο θρασύς… αλλά ο πιο νηφάλιος.

✅Η Γκίλφοϊλ έτοιμη για Αθήνα: Διακομματική στήριξη στη Γερουσία

Κατά τη διαδικασία ακρόασης της Κίμπερλι Γκίλφοϊλ από την Επιτροπή Εξωτερικών Υποθέσεων της Γερουσίας των ΗΠΑ, πέραν της πολύ καλής εντύπωσης που άφησε η υποψήφια για διορισμό της στη θέση της πρέσβειρας των ΗΠΑ στην Αθήνα, ιδιαίτερα σημαντική αξία είχαν και οι παρεμβάσεις γερουσιαστών, τόσο Ρεπουμπλικανών όσο και Δημοκρατικών.

Αξίζει να σημειωθεί ότι η διακομματική αντίληψη και κατανόηση των γερουσιαστών για τις ελληνοαμερικανικές σχέσεις, και γενικότερα για θέματα που αφορούν την Ελλάδα (και την ευρύτερη περιοχή), ανέδειξε τη σοβαρή προεργασία που πραγματοποιείται εδώ και χρόνια, τόσο από την ελληνική πλευρά, όσο και από την αμερικανική πρεσβεία στην Αθήνα.

Ενδεικτικά αναφέρουμε την επίσκεψη του Δημοκρατικού βουλευτή Κόρι Μπούκερ στη χώρα μας πέρυσι το καλοκαίρι, και την ενημέρωση που έλαβε από στελέχη της πρεσβείας και Έλληνες αξιωματούχους αναφορικά με τα θέματα που επέλεξε να συμπεριλάβει στις ερωτήσεις του στην κα Γκίλφοϊλ (ελληνοτουρκικά, Αλεξανδρούπολη κ.ά.).

🗣️ 🗣️ Αγορά 1: Με φόντο «σενάρια εξαγορών», ο τραπεζικός δείκτης τραβάει τον Γενικό ψηλά

Στην αγορά κυκλοφορούν φήμες για πιθανό μεγάλο deal στον τραπεζικό κλάδο. Το τι, ποιος και με ποιον, παραμένει άγνωστο - αλλά οι «ψίθυροι» ήταν αρκετοί για να φέρουν αυξημένο αγοραστικό ενδιαφέρον και να ενισχύσουν τη συνολική δυναμική του ταμπλό.

Δεν υπάρχουν επίσημες πληροφορίες, και προς το παρόν μιλάμε για σεναριολογία χωρίς καπνό (ακόμα). Ωστόσο, όπως δείχνει η εμπειρία στο Χ.Α., όπου υπάρχει θόρυβος… κάποτε βγαίνει και ανακοίνωση.

Σημειώνεται ότι οι ελληνικές τράπεζες βρίσκονται στο επίκεντρο διεθνούς ενδιαφέροντος, μετά τις πρόσφατες αναβαθμίσεις από UBS και Jefferies, με την Πειραιώς να ξεχωρίζει σε αποτιμήσεις και δυναμική.

📌 Η συνέχεια αναμένεται με ενδιαφέρον. Αν υπάρξει «φωτιά» πίσω από τον καπνό, η αγορά δεν έχει ακόμη τιμολογήσει πλήρως τις εξελίξεις.

🚨 📉 Αγορά2 : Γιατί μαλώνουν Τραμπ και Πάουελ

Τον πόλεμο που έχει κηρύξει ο πρόεδρος Τραμπ απέναντι στον Πρόεδρο της Fed, Τζερόμ Πάουελ, πρέπει να τον «διαβάσουμε» υπό το πρίσμα των πραγματικών του διαστάσεων.

Ο Τραμπ απαιτεί μείωση των επιτοκίων εδώ και τώρα — κάτι για το οποίο ο Πάουελ διστάζει. Ο Τραμπ κινείται με ορίζοντα τις επερχόμενες ενδιάμεσες εκλογές. Χωρίς το χρηματιστήριο στα ύψη και την οικονομία να «βρυχάται», δύσκολα θα τις κερδίσει. Αν χάσει την πλειοψηφία στο Κογκρέσο, θα είναι ένας Πρόεδρος υπό επιτήρηση. Θα περάσει την υπόλοιπη θητεία σαν να μην κέρδισε ποτέ τις τελευταίες εκλογές.

Ο Πάουελ, από την πλευρά του, έχει τους δικούς του προβληματισμούς, που τον εμποδίζουν να προχωρήσει γρήγορα σε μεγάλες μειώσεις επιτοκίων.

🔻 Μετοχές: Ο S&P 500 και ο Nasdaq βρίσκονται σε ιστορικά υψηλά

🔻 Τιμές κατοικιών: Ξεπερνούν ακόμη και την εποχή της φούσκας του 2008

🔻 Bitcoin: Σε νέα ρεκόρ, παρότι το ρίσκο παραμένει διάχυτο

🔻 Προσφορά χρήματος: Σε υψηλό όλων των εποχών

🔻 Εθνικό χρέος ΗΠΑ: Πάνω από $35 τρισ., στο 110% του ΑΕΠ — και συνεχίζει…

🔻 Πληθωρισμός (ΔΤΚ): Κατά μέσο όρο 4% από το 2020 — το διπλάσιο του στόχου

Μια επιθετική μείωση των επιτοκίων, βραχυπρόθεσμα, θα έδινε ώθηση σε χρηματιστήρια και οικονομία. Μεσοπρόθεσμα όμως, ελλοχεύει ο κίνδυνος περαιτέρω διόγκωσης των φουσκών. Κι αυτό αυξάνει τις πιθανότητες του μεγαλύτερου κραχ που έχουν ζήσει όσοι αναπνέουν σήμερα στον πλανήτη.

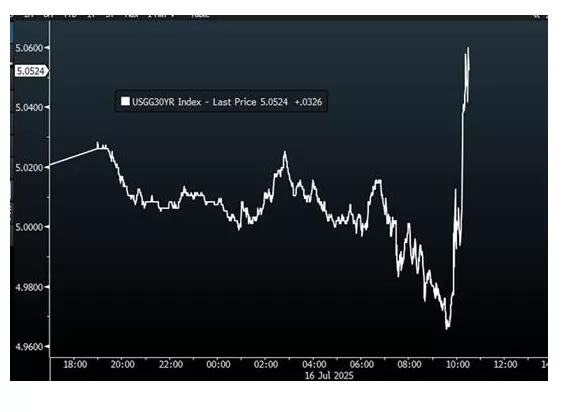

Στο διάγραμμα η ενδοσυνεδριακή αντίδραση του 30ετούς αμερικάνικου ομολόγου στις φήμες για παράτυπη αντικατάσταση του κεντρικού τραπεζίτη.

🚀 ΓΕΚ ΤΕΡΝΑ: Από το deal στη Motor Oil… στα νέα υψηλά

Η μετοχή της ΓΕΚ ΤΕΡΝΑ καταγράφει πολυετή υψηλά, δικαιώνοντας όσους έβλεπαν εδώ και καιρό υποτίμηση σε σχέση με την πραγματική αξία των επιμέρους δραστηριοτήτων της. Το πρόσφατο deal με τη Motor Oil, που αποτίμησε το ενεργειακό χαρτοφυλάκιο στα 600 εκατ. ευρώ, ανέδειξε χειροπιαστά την κρυμμένη αξία στον ισολογισμό.

Η πώληση της ΤΕΡΝΑ Ενεργειακή δεν αποτέλεσε απλώς μια καλή έξοδο με premium, αλλά απελευθέρωσε κεφάλαια και άνοιξε τον δρόμο για μεγαλύτερη συγκέντρωση στα πιο προβλέψιμα και χρηματοδοτούμενα assets: κατασκευές και παραχωρήσεις.

Όπως αναφέρουν fund managers, οι μελλοντικές ταμειακές ροές από οδικούς άξονες, ΣΔΙΤ και συμβάσεις παραχώρησης αποτελούν σημαντικό επενδυτικό δέλεαρ, ιδίως σε ένα περιβάλλον όπου οι αποδόσεις των ομολόγων σταθεροποιούνται.

🔎 Η Mediobanca έχει θέσει τιμή στόχο 28,80 ευρώ, ενισχύοντας το θετικό αφήγημα για έναν όμιλο που πατά πλέον σε σταθερές βάσεις και έχει καθαρό μέτωπο μπροστά του — χωρίς ενεργειακές εκκρεμότητες και με χρηματοδοτική ευελιξία.

Bottom line: Η ΓΕΚ ΤΕΡΝΑ δεν είναι πλέον ένα «συμμετοχικό παζλ» που οι επενδυτές πρέπει να αποκρυπτογραφήσουν. Είναι ένας πιο καθαρός, πιο «infrastructure-focused» όμιλος, με προβλέψιμες ροές και υπεραξίες σε ορίζοντα πενταετίας. Και η αγορά δείχνει να το βλέπει αυτό ξεκάθαρα.

🔥 Τράπεζες: UBS - Jefferies έβαλαν φωτιά στο ταμπλό

🔹 UBS:

🟠 Πειραιώς(ΠΕΙΡ): UBS στα €6,7 – Jefferies στα €7,55

Η Πειραιώς αναδεικνύεται κορυφαία επιλογή ανάμεσα στις ελληνικές τράπεζες, με αναβάθμιση της τιμής στόχου στα €6,7 και σύσταση «buy».

ROTE: 14,4% (2025), 13,3% (2026), 14,1% (2027)

P/E: 7,3x (2025-26), 6,4x (2027)

Η UBS επισημαίνει τα ελκυστικά θεμελιώδη και την προοπτική περαιτέρω ανόδου.

🟠 Alpha Bank: Θετικά αλλά πιο συγκρατημένα

Σταθερό EPS στα €0,4

ROTE 12,1%, CET1 16%

P/TNAV ~0,7x

Ήδη αποτιμάται μεγάλο μέρος της θετικής προοπτικής λόγω υπεραπόδοσης.

🟢 Eurobank: Σταθερή απόδοση, μέρισμα, χαμηλό ρίσκο.

Απόδοση μετόχων ~9% (2026)

Από τις πιο σταθερές plays του κλάδου.

🔵 ΕΤΕ: Κεφαλαιακό «τείχος»

CET1 18,1% το 2026

EPS €1,4

Προβλέπεται 9% upside σε σχέση με τις τρέχουσες εκτιμήσεις.

🔹 Jefferies:

Ανεβάζει τη τιμή στόχο της Πειραιώς στα €7,55 (από €6,25) και διατηρεί buy, στηριζόμενη σε:

Μείωση του κόστους ιδίων κεφαλαίων (COE) στο 13%

CET1 στο 16% έως το 2027, από πλεονάζοντα κεφάλαια 300 μ.β.

Χαμηλότερο cost-to-income στον κλάδο

Ισχυρή καθαρή πιστωτική επέκταση, προβλέπεται ~€1 δισ. και το Q2 2025.

Ελαφρώς αναβαθμισμένες προβλέψεις:

Καθαρά κέρδη 2025: €1,110 δισ. (από €1,104 δισ.)

EPS 2025: €0,89 (από €0,88)

🧲 Η ΕΛΒΑΛΧΑΛΚΟΡ: Τραβάει βλέμματα…

Η σταδιακή βελτίωση των οικονομικών μεγεθών της ΕΛΒΑΛΧΑΛΚΟΡ δεν περνά απαρατήρητη, ούτε από την αγορά ούτε από τους θεσμικούς. Η εντυπωσιακή αποκλιμάκωση του καθαρού δανεισμού σε ένα απαιτητικό περιβάλλον πρώτων υλών και επιτοκίων, φανερώνει οργανική πρόοδο, όχι συγκυριακά κέρδη.

Την τάση επιβεβαιώνει και η NBG Securities, η οποία αύξησε την τιμή στόχο στα 3,20 ευρώ από 2,65 ευρώ, διατηρώντας τη σύσταση "υπεραπόδοση", καθώς βλέπει σημαντικά περιθώρια ανόδου.

Η μετοχή έχει ήδη υπεραποδώσει το 2025 με άνοδο +35%, αλλά εξακολουθεί να θεωρείται υποτιμημένη. Βάσει των νέων εκτιμήσεων για τα κέρδη, διαπραγματεύεται με P/E 8,9x και EV/EBITDA 6x για το 2025 — δηλαδή με έκπτωση 34% και 15% αντίστοιχα σε σχέση με τους διεθνείς ανταγωνιστές της στον χώρο των βιομηχανικών μετάλλων.

Η ανοδική διάσπαση των προηγούμενων υψηλών και η πολύμηνη συσσώρευση δίνουν τεχνικά επιχειρήματα για συνέχιση της κίνησης, ιδιαίτερα αν συνεχιστεί η αποκλιμάκωση των επιτοκίων και η σταθεροποίηση των spreads στην Ευρώπη.

🔍 Η ΕΛΒΑΛΧΑΛΚΟΡ δείχνει να κάνει την υπέρβαση τόσο σε θεμελιώδη όσο και σε τεχνική βάση. Αν επιβεβαιωθούν οι εκτιμήσεις, ίσως να μην είναι απλώς φθηνή...

🛫Aegean: Πτήσεις προς Νέο Δελχί και Μουμπάι από το 2026

Η Aegean κάνει στρατηγική στροφή προς την Ινδία, επενδύοντας σε δύο νέα αεροσκάφη Airbus A321neo XLR, φτάνοντας τις 60 συνολικές παραγγελίες του τύπου 320/321 neo. Τα νέα αεροσκάφη διαθέτουν εμβέλεια έως 10,5 ώρες, ανοίγοντας τον δρόμο για μακρινές διεθνείς αγορές.

Τα νέα αεροσκάφη θα ενταχθούν στον στόλο έως τον Δεκέμβριο 2025, με στόχο την έναρξη των πτήσεων προς Ινδία τον Μάρτιο του 2026:

📌 5 εβδομαδιαίες πτήσεις προς Νέο Δελχί

📌 3 εβδομαδιαίες πτήσεις προς Μουμπάι από Μάιο 2026

Το βλέμμα της Aegean δεν περιορίζεται μόνο στην Ινδία. Αν όλα κυλήσουν ομαλά, η εταιρεία αξιολογεί επιπλέον προορισμούς για τα επόμενα χρόνια, όπως:

📌 Μπανγκαλόρ, Σεϋχέλλες, Μαλδίβες

📌 Ναϊρόμπι, Αλμάτι, Λάγος

Με το νέο στόλο και τις αυξημένες δυνατότητες, η Aegean επιδιώκει να εξελιχθεί σε κόμβο σύνδεσης Ανατολής-Δύσης μέσω Αθήνας, βάζοντας την Ελλάδα στον χάρτη των long-haul πτήσεων.

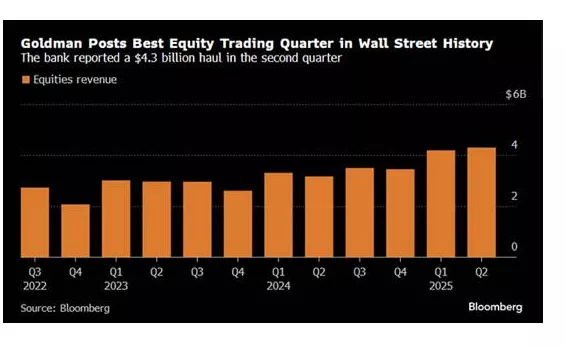

🚨 Goldman Sachs: Μνήμες 1999!

Η Goldman Sachs μόλις κατέγραψε το ιστορικά καλύτερο τρίμηνο στις συναλλαγές μετοχών από ποτέ στη Wall Street.

Έσοδα Q2 από συναλλαγές μετοχών: $4,3 δισ.

— Περίπου $600 εκατ. πάνω από τις εκτιμήσεις των αναλυτών

— $100 εκατ. υψηλότερα από το ήδη ισχυρό πρώτο τρίμηνο

🧠Υπενθύμιση: Αν όλοι "γιορτάζουν σαν να είναι το 1999", αξίζει να θυμόμαστε τι ακολούθησε μετά...

🚨 Renault: Κράσαρε η μετοχή μετά την ψυχρολουσία για τα κέρδη

Βουτιά έως και 18% έκανε η μετοχή της Renault την Τετάρτη, μετά την αιφνιδιαστική υποβάθμιση των προβλέψεων κερδοφορίας. Η εταιρεία ανακοίνωσε ότι οι πωλήσεις του Ιουνίου ήταν χαμηλότερες των προσδοκιών και αναθεώρησε προς τα κάτω τον στόχο για το λειτουργικό περιθώριο στο 6,5%, έναντι του προηγούμενου στόχου για τουλάχιστον 7%.

Η μετοχή έφτασε τα 33,8 ευρώ, σημειώνοντας τη χειρότερη ημερήσια πτώση από την πανδημική κατάρρευση του Μαρτίου 2020.

🔻 Η χρονική συγκυρία της προειδοποίησης θεωρείται «ατυχής»:

• Μόλις ένα μήνα μετά την ανακοίνωση της αποχώρησης του CEO Luca de Meo, που μετακινείται στην Kering (Gucci).

• Μόλις δύο εβδομάδες μετά τη θετική παρουσίαση της διοίκησης σε αναλυτές.

Αναλυτές διχασμένοι:

• Η Morningstar χαρακτηρίζει την πτώση υπερβολική.

• Η Oddo BHF (Μ. Φουντουκίδης) εστιάζει στην κακή επικοινωνιακή διαχείριση.

• Η Berenberg θεωρεί το νέο guidance ρεαλιστικό.

Υπενθυμίζεται πως η μετοχή της Renault είχε υπεραποδώσει φέτος στον κλάδο, χάρη σε ισχυρές πωλήσεις νέων μοντέλων. Τώρα, η αγορά τιμολογεί τις πρώτες ρωγμές στη μεταβατική στρατηγική μετά την αποχώρηση de Meo.

📉 Υπάρχουν φθηνά χαρτιά στο ΧΑ; Υπάρχουν και φωνάζουν… αρκεί να κοιτάξεις στα μικρομεσαία.

Σε μια αγορά όπου τα blue chips έχουν τραβήξει το ενδιαφέρον λόγω ρευστότητας και διεθνούς exposure, ο χώρος των μικρομεσαίων κρύβει ευκαιρίες με σημαντικό valuation gap.

🧮 Space Hellas: Με χαμηλούς πολλαπλασιαστές αλλά… παρεξηγημένη

Η μετοχή της Space έχει βρεθεί σε σκιά, παρότι δραστηριοποιείται σε τεχνολογικό κλάδο με κρατικές και ιδιωτικές επενδύσεις να αυξάνονται. Ο λόγος; Η υψηλή μόχλευση που ροκανίζει τα καθαρά κέρδη μέσω τόκων. Όμως στην πρόσφατη ενημέρωση, η διοίκηση δήλωσε ρητά πως η απομόχλευση είναι προτεραιότητα για την επόμενη περίοδο.

👉 Αν μειωθεί ο δανεισμός, τα καθαρά κέρδη θα ενισχυθούν σημαντικά, οδηγώντας σε αναθεώρηση των πολλαπλασιαστών (P/E, EV/EBITDA). Οπότε, γιατί να υστερεί η μετοχή ενώ άλλες του κλάδου γράφουν νέα υψηλά;

🧮 Performance Technologies: Ανερχόμενο χαρτί με λογική τιμολόγηση

Διαπραγματεύεται με πιο ελκυστικό P/E από άλλες ομοειδείς εταιρείες πληροφορικής, χωρίς τα βάρη της μόχλευσης της Space. Η αγορά φαίνεται να μην έχει ακόμη αποτιμήσει πλήρως τη δυναμική επέκτασης, τις επενδύσεις σε υποδομές και τα έργα πληροφορικής του δημοσίου που έρχονται.

📌 Συμπέρασμα:

Σε μια αγορά που πριμοδοτεί προβλέψιμα κέρδη και θετικές ταμειακές ροές, τα μικρομεσαία τεχνολογικά χαρτιά όπως Space Hellas και Performance Technologies προσφέρουν καθαρό ανοδικό περιθώριο, ειδικά εάν επαληθευτεί το αφήγημα της απομόχλευσης και συνεχιστούν οι επενδύσεις στον ψηφιακό μετασχηματισμό.

🔎 Κοινή παγίδα; Η χαμηλή εμπορευσιμότητα.

🧠 Κοινή ευκαιρία; Το discount που ακόμα δεν έχει καλυφθεί.

🏨 Δάιος: Από τη σκιά στο προσκήνιο

Ναι, το daily volume δεν εντυπωσιάζει. Ναι, η διασπορά είναι περιορισμένη. Αλλά… βγαίνουν αγοραστές. Και αυτό δεν είναι τυχαίο, ειδικά σε μια μετοχή που για χρόνια ήταν στα αζήτητα.

📌 Τι έχει αλλάξει;

– Καθαρή αποκλιμάκωση δανεισμού

– EBITDA και καθαρά κέρδη σε εντυπωσιακή ανάκαμψη

– Δύο premium ξενοδοχειακές μονάδες και βιομηχανική δραστηριότητα (σπάνιος συνδυασμός)

Με P/E 11x και Net Debt/EBITDA <3x, η αποτίμηση παραμένει ελκυστική. Αν υπάρξει βελτίωση στη διασπορά, η μετοχή θα μπορεί να προσελκύσει θεσμικούς και να "ξεκολλήσει" από τη χαμηλή ρευστότητα.

⛽ Ελινόιλ: Σιωπηλή δύναμη

Μακριά από τα φώτα των ΕΛΠΕ και Motor Oil, η Ελινόιλ τρέχει αθόρυβα με συνεπή κερδοφορία. Η πρόσφατη άρση του πλαφόν στις τιμές των καυσίμων είναι θετική εξέλιξη, και η διοίκηση ήδη προεξοφλεί βελτίωση στα καθαρά αποτελέσματα.

📌 Η μετοχή αρχίζει να δείχνει πρόθεση στο ταμπλό, με κάποιους να θεωρούν πως ακολουθεί το rerating του κλάδου (ενέργεια - logistics).

⚡Γιόργκενσεν – Παπασταύρου: Μηδενική εξάρτηση από ρωσικό αέριο μέχρι τέλους

Σαφές μήνυμα απεξάρτησης από τη Ρωσία έστειλαν ο Επίτροπος Ενέργειας της Ε.Ε. Νταν Γιόργκενσεν και ο Έλληνας υπουργός Σταύρος Παπασταύρου, κατά την υπουργική σύνοδο της Ενεργειακής Κοινότητας της Νοτιοανατολικής Ευρώπης.

Σήμερα, η εξάρτηση της Ευρώπης από ρωσικό φυσικό αέριο έχει περιοριστεί στο 13%, αλλά στόχος είναι ο πλήρης μηδενισμός. Η χρήση της ενέργειας ως όπλο γεωπολιτικής πίεσης από τη Μόσχα, όπως επισημάνθηκε, δεν θα γίνει πλέον ανεκτή.

Ο Παπασταύρου παρουσίασε τις ελληνικές προτεραιότητες για:

📌 Ενοποίηση των αγορών ηλεκτρικής ενέργειας

📌 Ενίσχυση διασυνδέσεων μεταξύ των κρατών

📌 Επιτάχυνση του Vertical Corridor, του νότιου ευρωπαϊκού διαδρόμου φυσικού αερίου

Η Ελλάδα, με ρόλο διαμετακομιστικού κόμβου και σταθερού συμμάχου της Ουκρανίας, στηρίζει ενεργά τη στρατηγική ενεργειακής ανεξαρτησίας της Ε.Ε., αλλά και τη συγκλίνουσα ολοκλήρωση με τα κράτη των Δυτικών Βαλκανίων.

🛢️🛢️🛢️ Κρίσιμος ο διαγωνισμός Κρήτης – Πελοποννήσου για την ενεργειακή γεωπολιτική της Ελλάδας

Σε δοκιμασία διεθνούς αξιοπιστίας για την ελληνική ενεργειακή στρατηγική εξελίσσεται ο διαγωνισμός για τις θαλάσσιες παραχωρήσεις νοτίως της Κρήτης και δυτικά της Πελοποννήσου. Το Υπουργείο Περιβάλλοντος και Ενέργειας (ΥΠΕΝ), σε συνεργασία με τα ΥΠΕΞ και Άμυνας, κινείται σε διπλωματικό και τεχνικό επίπεδο για να αποτρέψει παρασκηνιακές πιέσεις ή ενστάσεις που μπορεί να υπονομεύσουν τη διαδικασία.

📍 Η Αθήνα προβάλλει την ελληνική κυριαρχία, το διεθνές δίκαιο, αλλά και τις αποφάσεις του ΣτΕ, καθιστώντας σαφές ότι ο διαγωνισμός διεξάγεται εντός περιοχών πλήρους ελληνικής δικαιοδοσίας.

📍 Ενδεικτική είναι η στάση της Λιβύης, η οποία στον δικό της διαγωνισμό για 22 θαλάσσια οικόπεδα φέρεται να σεβάστηκε τη μέση γραμμή που η Ελλάδα θεσμοθέτησε το 2011, αποφεύγοντας την πρόκληση.

📍 Η Chevron – με επίσημο ενδιαφέρον για 3 από τα 4 οικόπεδα νοτίως της Κρήτης – επιβεβαίωσε ξανά την δέσμευσή της στον ελληνικό διαγωνισμό, όπως προέκυψε από την πρόσφατη επικοινωνία με το ΥΠΕΝ.

📍 Η Helleniq Energy ενδιαφέρεται για το τέταρτο οικόπεδο.

Οι συζητήσεις προχώρησαν και στο πεδίο της προετοιμασίας σεισμικών ερευνών, οι οποίες αναμένεται να ξεκινήσουν άμεσα, εφόσον αναδειχθεί προτιμητέος επενδυτής.

📣Η κυβέρνηση επιδιώκει να θωρακίσει τον διαγωνισμό απέναντι σε γεωπολιτικές τριβές, αξιοποιώντας τη διεθνή νομιμότητα και τις στρατηγικές συμμαχίες, ώστε η Κρήτη να εξελιχθεί σε ενεργειακό κόμβο της Ανατολικής Μεσογείου.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.