Επιμέλεια Κώστας Στούπας

📢🚨💥Black Box | AI boom υπό δοκιμασία

🔍 Τι συμβαίνει

Οι αγορές αρχίζουν να αμφισβητούν το αφήγημα της «χωρίς όρια» ανάπτυξης της τεχνητής νοημοσύνης. Οι επενδυτές της Wall Street στρέφονται μαζικά σε credit default swaps (CDS) για προστασία, ένδειξη ότι το ρίσκο επανατιμολογείται. Ο όγκος CDS σε μεγάλες τεχνολογικές εταιρείες έχει αυξηθεί κατακόρυφα, με επίκεντρο ονόματα όπως Oracle, Meta και παρόχους data centers.

🚨Γιατί ανεβαίνει η νευρικότητα

Η αφορμή δόθηκε από αποτελέσματα που δεν επιβεβαίωσαν τις υπερβολικές προσδοκίες της αγοράς, αλλά κυρίως από τον εκρηκτικό δανεισμό για AI υποδομές. Data centers, chips και cloud απαιτούν τεράστια κεφάλαια, ενώ οι αποδόσεις αυτών των επενδύσεων παραμένουν αβέβαιες χρονικά. Τα ομόλογα «μιλούν» πρώτα: αυξημένα spreads, περισσότερη αντιστάθμιση κινδύνου.

⚖️ Τι πραγματικά αλλάζει

Δεν πρόκειται για κατάρρευση του AI story, αλλά για μετάβαση από την ευφορία στην επιλεκτικότητα. Η αγορά αρχίζει να ξεχωρίζει εταιρείες με ισχυρούς ισολογισμούς και πραγματικές ταμειακές ροές από όσες «τρέχουν μπροστά από τα κέρδη τους».

🔗Δεν είναι διόλου απίθανο η αναταραχή στον τομέα της Τεχνητής Νοημοσύνης να επεκταθεί και στην υπόλοιπη αγορά. Στα χαρτοφυλάκια συνυπάρχουν πολλές μετοχές· όταν σπάνε τα collateral ενός κλάδου, οι ρευστοποιήσεις μεταδίδονται εύκολα και αλλού.

🔥Η αγορά μοιάζει με μια γεμάτη αίθουσα κινηματογράφου. Κάποιος ρωτά τον διπλανό του αν έχει φωτιά για να ανάψει τσιγάρο στο διάλειμμα. Ο παραδιπλανός ακούει μόνο τη λέξη «φωτιά» και τη ρωτά δυνατά. Ο επόμενος δεν προσέχει το ερωτηματικό και αρχίζει να φωνάζει «φωτιά–φωτιά».

Σε δευτερόλεπτα, το πλήθος ποδοπατιέται στη στενή έξοδο.

➡️ Συμβουλές Black Box:

📌 Η αυξημένη χρήση CDS δείχνει ότι ο κίνδυνος δεν αγνοείται πλέον, αλλά κοστολογείται.

📌 Ο δανεισμός για AI υποδομές μετατρέπεται σε κρίσιμο φίλτρο αξιολόγησης εταιρειών.

📌 Η διάκριση μεταξύ growth αφήγησης και πραγματικής κερδοφορίας γίνεται κεντρική.

📌 Η αγορά δεν απορρίπτει την AI, αλλά ζητά αποδείξεις και όχι υποσχέσεις.

🚨🔙🎯 Όπισθεν του Ταμπλό: ΕΛΛΑΚΤΩΡ, ΟΠΤΙΜΑ, ΕΥΡΩΒ, ΤΙΤC, ΠΡΟΦ,

🔔 Κεντρικές τράπεζες στο προσκήνιο

Η εβδομάδα ξεκίνησε με κρίσιμες αποφάσεις νομισματικής πολιτικής. Η Τράπεζα της Ιαπωνίας αναμένεται να προχωρήσει σε νέα αύξηση επιτοκίων κατά 25 μ.β., ανεβάζοντας το βασικό επιτόκιο στο 0,75%, ενισχύοντας το σήμα σταδιακής εξόδου από τη μακρά περίοδο υπερ-χαλαρής πολιτικής.

💹 Αντίθετα, η Τράπεζα της Αγγλίας κινείται προς μείωση κατά 25 μ.β. στο 3,75%, αντανακλώντας την επιβράδυνση της βρετανικής οικονομίας.

🏦 Στην Ευρωζώνη, η ΕΚΤ εκτιμάται ότι θα κρατήσει αμετάβλητο το κόστος δανεισμού, όπως και οι κεντρικές τράπεζες Σουηδίας και Νορβηγίας.

📊 Μακροοικονομικά δεδομένα ΗΠΑ

Οι επενδυτές αποκτούν πρόσβαση σε καθυστερημένα στοιχεία από τις ΗΠΑ λόγω του shutdown: δεδομένα απασχόλησης Νοεμβρίου και πληθωρισμού καταναλωτή. Ωστόσο, μια πιο καθαρή εικόνα για την πραγματική ανθεκτικότητα της αμερικανικής οικονομίας μετατίθεται χρονικά για το 2026.

🛢️🥇 Εμπορεύματα σε κίνηση

Το Brent ξεκίνησε τη Δευτέρα με άνοδο 0,5% στα $61,4/βαρέλι, με τις εντάσεις ΗΠΑ-Βενεζουέλας να λειτουργούν υποστηρικτικά.

Ο χρυσός συνεχίζει το ράλι για πέμπτη συνεδρίαση, προσεγγίζοντας το ιστορικό υψηλό των $4.381/ουγγιά, με τη spot τιμή στα $4.348 (+1,1%).

🔹 ΕΛΛΑΚΤΩΡ

Πρώτη μεταξύ των πρωταγωνιστών, με άνοδο κοντά στο 6% και νέο υψηλό. Η αγορά προεξοφλεί τη διανομή προσωρινού καθαρού μερίσματος €0,47/μετοχή από 31 Δεκεμβρίου. Από τις 22 Δεκεμβρίου η μετοχή θα διαπραγματεύεται χωρίς το δικαίωμα στο μέρισμα για τη χρήση 2025, γεγονός που ενισχύει τη βραχυπρόθεσμη κινητικότητα.

🔹 EUROBANK (ΕΥΡΩΒ)

Ξεκίνησε η διαπραγμάτευση των νέων μετοχών από την εσωτερική συγχώνευση. Η τιμή κινείται στις παρυφές των πρόσφατων υψηλών, με την εικόνα να δείχνει συσσώρευση και αναζήτηση νέου καταλύτη για υψηλότερα επίπεδα.

🔹 OPTIMA

Επιστροφή στη σέντρα μετά από περίοδο ανάπαυσης. Υπενθυμίζεται ότι μεταξύ Απριλίου και Οκτωβρίου η μετοχή υπερδιπλασιάστηκε (από €4 σε €9), άρα η πρόσφατη κίνηση ερμηνεύεται περισσότερο ως επαναδραστηριοποίηση παρά ως αιφνιδιασμός.

🔹 TITC

Η κίνηση ήταν σε μεγάλο βαθμό αναμενόμενη, όπως και η μικρή διορθωτική ανάσα μετά το ράλι. Η μεσοπρόθεσμη εικόνα παραμένει συνεκτική.

🔹 ΠΡΟΦ

Το ενδιαφέρον εστιάζεται στην προσπάθεια υπέρβασης του ψυχολογικού ορίου των €8. Η δυναμική της μετοχής έχει βαθιές ρίζες, από τη στρατηγική στροφή στο εξωτερικό την περίοδο της ελληνικής κρίσης.

➡️ Συμβουλές Black Box:

📌 Η αυξανόμενη απόκλιση νομισματικής πολιτικής μεταξύ Ιαπωνίας και Δύσης, στοιχείο που επηρεάζει ισοτιμίες και ροές κεφαλαίων.

📌 Η στασιμότητα της ΕΚΤ λειτουργεί ως «άγκυρα» στα ευρωπαϊκά assets...

📌 Η άνοδος χρυσού και πετρελαίου υποδηλώνει συνδυασμό γεωπολιτικού ρίσκου και αναζήτησης ασφαλών καταφυγίων.

📌 Η αποκοπή μερίσματος συχνά δημιουργεί βραχυπρόθεσμες στρεβλώσεις που αξίζουν προσεκτική ανάγνωση.

📌 Οι κινήσεις συσσώρευσης κοντά σε υψηλά επίπεδα συνήθως αντανακλούν προσδοκία νέου καταλύτη.

📌 Οι μετοχές με διεθνή έκθεση τείνουν να αποτιμώνται με διαφορετικό risk profile από την εγχώρια αγορά.

📌 Οι διορθώσεις μετά από έντονα ράλι δεν αναιρούν απαραίτητα τη βασική τάση.

🚨 Intralot: αρνητικό outlook, θεσμική προειδοποίηση

🔍 Τι συνέβη

Η αναθεώρηση του outlook της Intralot σε αρνητικό από τη Fitch δεν αιφνιδιάζει. Λειτουργεί περισσότερο ως θεσμική επιβεβαίωση του βασικού ρίσκου που βαραίνει πλέον το επενδυτικό αφήγημα: τη μεγάλη και σχετικά μονοδιάστατη έκθεση στο βρετανικό online gaming.

📉 Ο φορολογικός παράγοντας

Η αύξηση της φορολογίας στο remote gambling στο 40% από το 2026 αλλάζει ουσιαστικά τα οικονομικά δεδομένα. Σύμφωνα με τη Fitch, απορροφά σχεδόν το ένα τρίτο του pro forma EBITDAR πριν από μέτρα αντιστάθμισης, περιορίζοντας αισθητά τη χρηματοοικονομική ευελιξία.

🔄 Bally & αλλαγή προφίλ

Η εξαγορά της Bally International Interactive έχει βελτιώσει το επιχειρηματικό προφίλ, προσθέτοντας κλίμακα, ισχυρότερη κερδοφορία και διαφοροποίηση. Ωστόσο, η μετατόπιση από B2B σε B2C αυξάνει την κυκλικότητα και μειώνει την προβλεψιμότητα ταμειακών ροών, ειδικά σε περιβάλλον έντονης ρυθμιστικής παρέμβασης.

⚖️ Μόχλευση και χρόνος

Με δείκτη EBITDAR leverage κοντά ή πάνω από 4,5x για δύο διαδοχικά έτη, το περιθώριο λάθους στενεύει. Η απομόχλευση μετατίθεται χρονικά και η επιτυχία του story εξαρτάται από μέτρα μετριασμού, πειθαρχία κόστους και πραγματική υλοποίηση συνεργειών.

💧 Ρευστότητα ως ανάσα

Θετικό παραμένει το επίπεδο ελεύθερων ταμειακών ροών και η σχετικά άνετη ρευστότητα, που προσφέρουν χρόνο στη διοίκηση. Όμως το αρνητικό outlook είναι σαφής προειδοποίηση: το μοντέλο πρέπει να αποδείξει αντοχή σε υψηλότερη φορολογία χωρίς μόνιμη διάβρωση πιστοληπτικής ποιότητας.

➡️ Συμβουλές Black Box:

📌 Η εικόνα αποτίμησης συνδέεται πλέον περισσότερο με την εκτέλεση παρά με την ανάπτυξη.

📌 Η μόχλευση λειτουργεί ως βασικός περιοριστικός παράγοντας για το rating και το equity story.

📌 Η έκθεση στο Ηνωμένο Βασίλειο απαιτεί αυξημένη εγρήγορση λόγω ρυθμιστικών και φορολογικών κινδύνων.

📌 Η επιτυχία των συνεργειών από την BII αποκτά καθοριστική σημασία για τη μεσοπρόθεσμη ισορροπία.

🦉 ΚΟΥΑΛ (Quality & Reliability): ΑΜΚ με στόχο τη σταθεροποίηση

🔍 Η κεντρική ιδέα

Η συγκεκριμένη ΑΜΚ της Quality and Reliability (ΚΟΥΑΛ) έχει μια λογική που, σε πρώτη ανάγνωση, είναι «καθαρή» και αρκετά πειθαρχημένη. Δεν πρόκειται για αύξηση που “ντύνει” ένα ασαφές growth αφήγημα, αλλά για κίνηση που στοχεύει πρωτίστως στην εξυγίανση και αναδιάταξη της χρηματοδότησης γύρω από έναν κύκλο εξαγορών που ήδη έχει ξεκινήσει.

💶 Τι «κλειδώνει» η εταιρεία

Το βασικό μήνυμα είναι ότι η εταιρεία επιχειρεί να εξασφαλίσει κεφάλαια με τιμή διάθεσης 1,10 ευρώ, όχι για να ανοίξει νέο μέτωπο ρίσκου, αλλά για να μειώσει τη βραχυπρόθεσμη πίεση, να εξομαλύνει υποχρεώσεις και να μεταφέρει το εγχείρημα των εξαγορών σε πιο σταθερή κεφαλαιακή βάση.

📊 Η κατανομή των κεφαλαίων

Περίπου 3,5 εκατ. ευρώ από την άντληση (μέχρι του ποσού των €8.835.891,90, συμπεριλαμβανομένου του υπέρ το άρτιο) κατευθύνονται στην αποπληρωμή βραχυπρόθεσμης χρηματοδότησης που συνδέεται με την πρόωρη εξόφληση του ΚΟΔ. Επιπλέον, 746 χιλ. ευρώ αφορούν τη δεύτερη δόση της εξαγοράς της Alexander Moore, ενώ περίπου 4,5 εκατ. ευρώ διοχετεύονται σε κεφαλαιακή ενίσχυση και κάλυψη δεδουλευμένων τόκων. Ουσιαστικά, η ΑΜΚ λειτουργεί ως μηχανισμός απορρόφησης χρηματοοικονομικής τριβής και κόστους χρήματος, με δυνητικά θετική επίδραση στην ποιότητα των ταμειακών ροών.

⚖️ Δομή και ρίσκα

Η απουσία εγγύησης κάλυψης μειώνει το κόστος της διαδικασίας, αλλά αυξάνει τον κίνδυνο μερικής επιτυχίας. Η ύπαρξη δικαιωμάτων προτίμησης και προεγγραφής προστατεύει τους ενεργούς μετόχους από αραίωση και επιτρέπει ενίσχυση θέσεων. Οι βασικοί μέτοχοι δηλώνουν στήριξη χωρίς επιθετική αύξηση ποσοστών, στοιχείο που διατηρεί ισορροπίες, χωρίς όμως να συνιστά πλήρη εξασφάλιση.

🎯 Η μεγάλη εικόνα

Συνολικά, πρόκειται περισσότερο για κίνηση σταθεροποίησης και κεφαλαιακής θωράκισης παρά για επιθετική επέκταση. Το κρίσιμο ερώτημα παραμένει αν αυτή η θωράκιση θα μεταφραστεί σε καθαρότερη κερδοφορία και μεγαλύτερη ορατότητα ταμειακών ροών μετά το 2026, ώστε να δικαιολογηθεί το επενδυτικό ρίσκο.

➡️ Συμβουλές Black Box:

📌 Η ΑΜΚ εκλαμβάνεται ως εργαλείο μείωσης χρηματοοικονομικού ρίσκου και όχι ως μοχλός άμεσης ανάπτυξης.

📌 Η επιτυχία της κρίνεται περισσότερο από τη βελτίωση των cash flows παρά από το ύψος της άντλησης.

📌 Η συμμετοχή των βασικών μετόχων λειτουργεί καθησυχαστικά, αλλά δεν αναιρεί τον κίνδυνο εκτέλεσης.

📌 Η πραγματική αξιολόγηση μετατίθεται χρονικά, με το βλέμμα στη λειτουργική εικόνα μετά το 2026.

🔌⚡ΔΕΗ: Αναβάθμιση με βάθος χρόνου

🔍 Τι αλλάζει

Η Παντελάκης Securities ανεβάζει την τιμή-στόχο για τη ΔΕΗ στα 23,7 ευρώ, αποτυπώνοντας περιθώριο ανόδου 43% από τα τρέχοντα επίπεδα. Η κίνηση δεν στηρίζεται σε συγκυριακή αισιοδοξία, αλλά στην εκτίμηση ότι ο όμιλος ξεπερνά τους στόχους EBITDA του 2024, οι οποίοι είχαν τεθεί πριν από τρία χρόνια, σε ένα περιβάλλον που κάθε άλλο παρά ευνοϊκό υπήρξε.

⚙️ Γιατί πείθει το story

Η ΔΕΗ έχει ήδη αποδείξει ανθεκτικότητα σε ακραίες συνθήκες – από την πανδημία έως την ενεργειακή κρίση του 2022-2023. Το κάθετα ολοκληρωμένο μοντέλο, σε συνδυασμό με την επιτάχυνση στις ΑΠΕ και τη γεωγραφική επέκταση σε Βαλκάνια και Ανατολική Ευρώπη, δημιουργεί συνέργειες και περιορίζει τη μεταβλητότητα των αποτελεσμάτων.

📈 Η μεσοπρόθεσμη εικόνα

Σύμφωνα με τις προβλέψεις, τα EBITDA αναμένεται να φτάσουν τα €2,6 δισ. έως το 2027, με ΑΠΕ και δίκτυα να συνεισφέρουν περίπου το 75%. Πρόκειται για σαφή μετατόπιση προς πιο προβλέψιμες και κεφαλαιακά αποδοτικές δραστηριότητες.

⚠️ Το σημείο προσοχής

Η αναβάθμιση εκφράζει εμπιστοσύνη, όχι εγγύηση. Η τελική αποτίμηση θα κριθεί από την πειθαρχία στην εκτέλεση των επενδυτικών σχεδίων και τη σταθερότητα των αγορών ενέργειας.

➡️ Συμβουλές Black Box:

📌 Η αναβάθμιση διαβάζεται ως επιβεβαίωση στρατηγικής και όχι ως βραχυπρόθεσμο trade.

📌 Το βάρος σε ΑΠΕ και δίκτυα μειώνει τον κυκλικό κίνδυνο, αλλά αυξάνει τη σημασία της εκτέλεσης.

📌 Η αποτίμηση παραμένει άρρηκτα συνδεδεμένη με τη μακροοικονομική και ρυθμιστική σταθερότητα της ενέργειας.

🤝 Ιταλικά media σε ελληνικά χέρια

🔍 Τι συμβαίνει

Η πιθανή εξαγορά της La Repubblica, της La Stampa και τεσσάρων ραδιοφωνικών σταθμών από τον όμιλο ΑΝΤ1 κυριαρχεί στην ιταλική επικαιρότητα.

💶 Σύμφωνα με την Corriere della Sera, το τίμημα αγγίζει τα €140 εκατ., καθώς ο Τζον Ελκάν επιλέγει την αποχώρηση από Τύπο και ραδιόφωνο.

🏛️ Πολιτικές αντιδράσεις

Η κυβέρνηση Μελόνι εμφανίζεται θετική σιωπηρά, η Forza Italia επικαλείται την ελεύθερη αγορά, ενώ η Κεντροαριστερά εστιάζει σε θέσεις εργασίας και πλουραλισμό. ✊ Οι εργαζόμενοι απεργούν, ζητώντας κοινωνική ευθύνη. Ο ΑΝΤ1 διαβεβαιώνει για σεβασμό στη δημοσιογραφική αυτονομία.

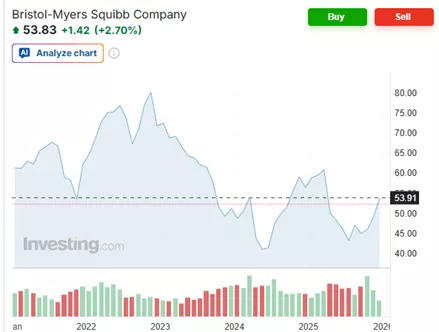

💊 Bristol Myers Squibb (BMY)

🧩 Η Bristol Myers εμφανίζεται ως κλασικό turnaround value play. Η μετοχή κινείται κοντά στα $51, με αρνητική επίδοση το 2025 λόγω απογοητεύσεων στο pipeline και της βαριάς σκιάς από τις λήξεις πατεντών, κυρίως του Revlimid. Η αγορά προεξοφλεί πτώση κερδών και «τιμωρεί» τη μετοχή, οδηγώντας την αποτίμηση σε P/E ~8x για το 2026, από τα χαμηλότερα στον φαρμακευτικό κλάδο.

💊 Παρά τα προβλήματα, το pipeline (Cobeny, Milvexian) αποτιμάται σχεδόν στο μηδέν, ενώ η μερισματική απόδοση ~4,9% λειτουργεί ως ισχυρό μαξιλάρι αναμονής. Η διοίκηση εμφανίζεται πιο αισιόδοξη, επικαλούμενη χρηματοοικονομική πειθαρχία και μετατόπιση πωλήσεων σε νεότερα φάρμακα. Το σχετικά «μικρό» μέγεθος (~$100 δισ.) αφήνει ανοικτό και το σενάριο εξαγοράς.

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης βλέπει μια μετοχή όπου το αρνητικό σενάριο φαίνεται ήδη ενσωματωμένο στην τιμή.

📌 Το μέρισμα λειτουργεί ως αποζημίωση αναμονής μέχρι να φανεί αν το pipeline αποδώσει.

📌 Η επένδυση βασίζεται περισσότερο σε ανάκαμψη εμπιστοσύνης παρά σε άμεση ανάπτυξη κερδών.

🏢 Project Voria: καζίνο, real estate και δημόσιο αποτύπωμα

🔍 Τι είναι το Project Voria

Ως το 2028 αναμένεται να ολοκληρωθεί το Project Voria, μία επένδυση ύψους €350 εκατ. που υλοποιεί η North Star Entertainment στο κτήμα Δηλαβέρη στο Μαρούσι. Το έργο βρίσκεται ήδη στη φάση εκσκαφών, αντιστηρίξεων και θεμελιώσεων, με κατασκευάστρια εταιρεία τη ΜΕΤΚΑ.

🏨 Τι περιλαμβάνει

Το συγκρότημα θα περιλαμβάνει ξενοδοχείο 5 αστέρων, υποδομές φιλοξενίας και ψυχαγωγίας, χώρους εστίασης και εκδηλώσεων, καθώς και το καζίνο, με τη μετεγκατάσταση του Μον Παρνές από την Πάρνηθα. Πρόκειται για έργο μικτής χρήσης με σαφή προσανατολισμό στον αστικό τουρισμό και τη διασκέδαση υψηλής προστιθέμενης αξίας.

🏛️ Μετοχική δομή και ισορροπίες

Στο μετοχικό σχήμα της North Star συμμετέχει το Ελληνικό Δημόσιο μέσω της ΕΤΑΔ με 49% και η Athens Resort Casino με 51%. Η τελευταία ελέγχεται κατά 70% από τη Regency και κατά 30% από την Karenia, με την πλευρά Λασκαρίδη να διατηρεί την πλειοψηφία.

🌲 Πάρνηθα και υποχρεώσεις επενδυτή

Η μεταφορά του καζίνο συνοδεύεται από ρητές δεσμεύσεις: ανακατασκευή του Πύργου Μυλωνά, αποκατάσταση του περιβάλλοντος χώρου με κόστος περίπου €19 εκατ., καθώς και πενταετή χρηματοδότηση €8,7 εκατ. για τη συντήρηση του τελεφερίκ και την προστασία του Εθνικού Δρυμού. Μετά την ολοκλήρωση, το σύνολο θα αποδοθεί στην ΕΤΑΔ και το Δημόσιο προς αξιοποίηση.

➡️ Συμβουλές Black Box:

📌 Το έργο αποτυπώνει πώς ένα καζίνο μετατρέπεται σε ευρύτερο real estate & hospitality story.

📌 Η συμμετοχή του Δημοσίου λειτουργεί περισσότερο ως θεσμικός εγγυητής παρά ως ενεργός επενδυτής.

📌 Η Πάρνηθα παύει να είναι επιχειρηματικό asset και επανέρχεται σε λογική δημόσιου αγαθού.

📌 Το κρίσιμο στοίχημα βρίσκεται στην εμπορική επιτυχία του ολοκληρωμένου μοντέλου και όχι στο καζίνο καθαυτό.

🧠📦 Νοικοκυριά: περισσότερα έσοδα, λιγότερη ανάσα

🔍 Τι δείχνουν τα στοιχεία

Κατά το 2ο τρίμηνο του 2025, το διαθέσιμο εισόδημα των νοικοκυριών και των ΜΚΙΕΝ αυξήθηκε κατά 8,1% σε ετήσια βάση, φτάνοντας τα €41,93 δισ. από €38,77 δισ., σύμφωνα με την ΕΛΣΤΑΤ. Πρόκειται για ισχυρή ονομαστική άνοδο, που αντανακλά αυξήσεις σε μισθούς, απασχόληση και μεταβιβάσεις.

📉 Κατανάλωση vs αποταμίευση

Η τελική καταναλωτική δαπάνη αυξήθηκε επίσης, αλλά με χαμηλότερο ρυθμό (+5%), στα €43,2 δισ. Το αποτέλεσμα είναι μερική μόνο βελτίωση της αποταμίευσης: το ποσοστό παραμένει αρνητικό (-3,0%), αν και σαφώς καλύτερο από το -6,1% του 2024. Με απλά λόγια, τα νοικοκυριά συνεχίζουν να καταναλώνουν περισσότερα απ’ όσα παράγουν εισοδηματικά, απλώς λιγότερο «βίαια» από πέρυσι.

🏗️ Επιχειρηματικές επενδύσεις

Στον αντίποδα, οι μη χρηματοοικονομικές επιχειρήσεις εμφανίζουν ανθεκτική επενδυτική συμπεριφορά. Οι ακαθάριστες επενδύσεις παγίου κεφαλαίου ανήλθαν σε €5,6 δισ., με τον επενδυτικό λόγο (επενδύσεις προς ΑΠΑ) να αυξάνεται στο 27,2%, από 26,8% ένα χρόνο πριν.

🚬🌿Κάνναβη σε ράλι λόγω Τραμπ

🚀 Τι συνέβη

Ισχυρό ράλι, από 44% έως και πάνω από 60%, καταγράφουν οι μετοχές εταιρειών παραγωγής ινδικής κάνναβης τόσο στη Wall Street όσο και στο χρηματιστήριο της Φρανκφούρτης. Η αγορά προεξοφλεί χαλάρωση της πολιτικής της κυβέρνησης Τραμπ απέναντι στη μαριχουάνα, μετά από πληροφορίες ότι ο Αμερικανός πρόεδρος ετοιμάζεται να υπογράψει σχετικό εκτελεστικό διάταγμα.

💊 Οι πρωταγωνιστές

Από την Παρασκευή, όταν έγινε γνωστή η είδηση, η Tilray Brands κατέγραψε άνοδο περίπου 44% στις ΗΠΑ, ενώ η καναδική Canopy Growth ενισχύθηκε κατά 53%. Παράλληλα, το ETF Amplify Seymour Cannabis σημείωσε άλμα άνω του 54%, την καλύτερη ημερήσια απόδοση στην ιστορία του.

🏛️ Η ουσία της πολιτικής αλλαγής

Σύμφωνα με τη Washington Post, ο Τραμπ σχεδιάζει να δώσει εντολή για αναταξινόμηση της μαριχουάνας από το αυστηρό Πρόγραμμα Ι στο λιγότερο περιοριστικό Πρόγραμμα ΙΙΙ. Η εφαρμογή αναμένεται στις αρχές του επόμενου έτους, μειώνοντας την εποπτεία στο επίπεδο κοινών συνταγογραφούμενων φαρμάκων.

💰 Γιατί ενδιαφέρει τους επενδυτές

Η αλλαγή κατηγορίας ανοίγει τον δρόμο για ευνοϊκότερη φορολογική μεταχείριση, χαμηλότερο ρυθμιστικό κόστος και ευκολότερη πρόσβαση σε κεφάλαια. Για τον κλάδο, αυτό μεταφράζεται σε βελτίωση ταμειακών ροών και επενδυτικής ελκυστικότητας.

➡️ Συμβουλές Black Box:

📌 Η άνοδος αποτυπώνει προεξόφληση πολιτικής αλλαγής και όχι ακόμα θεμελιώδη βελτίωση κερδοφορίας.

📌 Ο κλάδος παραμένει υψηλής μεταβλητότητας και εξαρτημένος από ρυθμιστικές αποφάσεις.

📌 Τα ETF λειτουργούν ως πιο «καθαρό» στοίχημα τάσης σε σχέση με μεμονωμένες εταιρείες.

📌 Η χρονική απόσταση έως την εφαρμογή του μέτρου αφήνει περιθώριο για διορθώσεις.

🏦⚡ BofA :Ελλάδα: overweight επιλογή

🔍 Τι δείχνει η BofA

Η Ελλάδα συγκαταλέγεται στις πλέον overweight αγορές στην αναδυόμενη Ευρώπη και την ευρύτερη περιοχή EEMEA, σύμφωνα με τη νεότερη στρατηγική έκθεση της Bank of America Global Research. Σε ένα περιβάλλον αυξημένων εισροών προς την περιοχή, η ελληνική αγορά καταγράφει τη μεγαλύτερη θετική απόκλιση τοποθετήσεων έναντι του δείκτη MSCI EEMEA, επιβεβαιώνοντας τη σταθερή της παρουσία στα διεθνή χαρτοφυλάκια.

📊 Πού οφείλεται η υπεραπόδοση

Με βάση τα στοιχεία των Global Emerging Markets (GEM) funds, η Ελλάδα εμφανίζεται ως η πιο overweight αγορά στο EEMEA, μπροστά από χώρες όπως η Ουγγαρία και η Τουρκία. Η εικόνα αυτή συνδέεται με τη βελτίωση του διεθνούς επενδυτικού κλίματος, τη συνεχιζόμενη αδυναμία του δολαρίου και την αυξημένη διάθεση για ρίσκο σε επιλεγμένες αγορές.

🏦⚡📡🛒 Οι ελληνικές μετοχές στο ραντάρ

Η BofA αναφέρεται ρητά σε εννέα εισηγμένες: Metlen, τις τέσσερις συστημικές τράπεζες (Εθνική, Πειραιώς, Eurobank, Alpha Bank), ΟΠΑΠ, Jumbo, ΟΤΕ και ΔΕΗ. Οι τράπεζες εμφανίζονται ως οι πλέον υπερτοποθετημένες, ενώ η Metlen ξεχωρίζει για χαμηλή συμμετοχή αλλά αυξημένο δυνητικό ενδιαφέρον (FOMO). Κατανάλωση, ενέργεια και τηλεπικοινωνίες συμπληρώνουν ένα διαφοροποιημένο equity story.

➡️ Συμβουλές Black Box:

📌 Η εικόνα της Ελλάδας προκύπτει από τη συνολική σύνθεση κλάδων και όχι από μεμονωμένα stories.

📌 Η υψηλή συμμετοχή τραπεζών λειτουργεί ως anchor στο EEMEA exposure.

📌 Η διαφοροποίηση σε ενέργεια, κατανάλωση και τηλεπικοινωνίες ενισχύει τη διατηρησιμότητα των ροών.

🧠📦 N. Chryssochoidis Stock Brokerage: Πως θα πάει το ’26

🔍 Το παγκόσμιο πλαίσιο

Το 2026 ανοίγει με βασικό ερώτημα αν το τεράστιο AI-driven CAPEX θα μεταφραστεί σε παραγωγικότητα ή θα αποσβεστεί χωρίς ουσιαστικές αποδόσεις. Η Fed ποντάρει στο θετικό σενάριο, ανεβάζοντας την πρόβλεψη για το US GDP στο 2,3%. Ο πληθωρισμός στις ΗΠΑ κινείται στο 3%, με τις επιπτώσεις των δασμών περιορισμένες και παροδικές, ενώ η αγορά προεξοφλεί δύο ακόμη μειώσεις επιτοκίων εντός του 2026. Στην Ευρώπη, η ΕΚΤ παραμένει σε παύση, ενώ η Γερμανία αλλάζει δημοσιονομική στάση. Στην Ιαπωνία, η άνοδος των αποδόσεων και ο κίνδυνος unwind του carry trade επανέρχονται στο προσκήνιο.

🇬🇷 Η ελληνική περίπτωση

Η Ελλάδα συνεχίζει να υπεραποδίδει της ΕΕ σε ρυθμούς ανάπτυξης και το 2026, με πολιτική σταθερότητα και στρατηγική ευθυγράμμιση σε άμυνα και ενέργεια. Ωστόσο, το RRF αναδεικνύεται σε χαμένη ιστορική ευκαιρία: από σχεδόν €60 δισ. προσδοκώμενης κινητοποίησης, μόλις €23,4 δισ. έχουν απορροφηθεί, με αποτέλεσμα ένα «cliff» επενδύσεων μετά το 2026 και επιβράδυνση της ανάπτυξης κάτω από 2% τα επόμενα χρόνια. Παρά ταύτα, τα sovereign fundamentals παραμένουν ισχυρά: spreads <70 μ.β., πτωτική τροχιά χρέους και διαδοχικές αναβαθμίσεις rating.

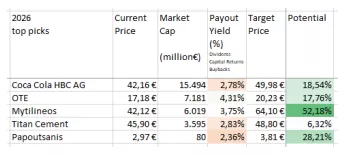

📊 Top picks για το 2026

Η στρατηγική επικεντρώνεται σε εταιρείες με ορατότητα κερδών, μερίσματα και μόχλευση στις ευρωπαϊκές προτεραιότητες. Ξεχωρίζουν Metlen (διπλασιασμός EBITDA έως το 2028), Coca-Cola HBC (Αφρική), OTE, Titan Cement και Papoutsanis. Παράλληλα, διατηρούνται θέσεις σε Jumbo, Motor Oil, Aegean, Performance Technologies, Profile, Qualco και OPAP.

➡️ Συμβουλές Black Box:

📌 Η μεγάλη εικόνα δείχνει ότι το ρίσκο δεν βρίσκεται στα macro, αλλά στη μετά-RRF περίοδο.

📌 Οι ελληνικές μετοχές που «κουμπώνουν» σε άμυνα, ενέργεια και εξαγωγές παραμένουν πιο ανθεκτικές.

📌 Η επιλογή τίτλων με καθαρό story κερδοφορίας και μερισμάτων έχει μεγαλύτερη σημασία από το γενικό momentum.

🧱 Ικτίνος & CBE: αποσυμπίεση ρίσκου, διατήρηση option

🔍 Τι αλλάζει στο story

🧱 Η συμφωνία με την CBE για το ακίνητο στον Όρμο Σητείας συνιστά, σε πρώτη ανάγνωση, ένα βήμα αποσυμπίεσης για την Ικτίνος. Η «εκτέλεση» ενός απαιτητικού real estate project περνά σε φορέα με καθαρή εξειδίκευση στα luxury hospitality assets και με αποδεδειγμένο track record σε Ελλάδα και Ευρώπη.

📉 Γιατί έχει σημασία

💶 Το βασικό θετικό είναι ότι η εταιρεία επιχειρεί να ξεκλειδώσει αξία από ένα περιουσιακό στοιχείο που επί χρόνια λειτουργούσε περισσότερο ως στρατηγική υπόσχεση παρά ως επενδυτικό αποτέλεσμα. Παράλληλα, περιορίζει τον κίνδυνο καθυστερήσεων, υπερβάσεων κόστους και χρηματοδοτικής πίεσης, στοιχεία που βάραιναν το αφήγημα.

📈 Το option ως «ασφάλεια»

🧩 Η ύπαρξη Option Agreement υπέρ της Ικτίνος προσθέτει ενδιαφέρον, καθώς διατηρεί συμμετοχή στο upside σε περίπτωση επιτυχούς ωρίμανσης του project, χωρίς την ανάγκη έντασης κεφαλαίων στην αρχική φάση.

⚖️ Τι θα κρίνει η αγορά

⏳ Το βάρος πλέον πέφτει σε δύο παραμέτρους: τους ακριβείς οικονομικούς όρους και το χρονοδιάγραμμα monetisation. Αν αυτά αποδειχθούν πειστικά, η συναλλαγή μπορεί να λειτουργήσει ως σημείο καμπής στο συνολικό story της εταιρείας.

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης έχει λόγο να εστιάσει στη μεταφορά εκτελεστικού ρίσκου και όχι μόνο στο τίμημα.

📌 Η ύπαρξη option δημιουργεί ασύμμετρη προοπτική, εφόσον το project προχωρήσει χωρίς κεφαλαιακή ασφυξία.

📌 Η αξιολόγηση περνά πλέον από το «αν» στο «πότε» και «με ποιους όρους» θα γίνει η αποτίμηση της αξίας.

🌐 Ευρώπη 2026: Πέντε άξονες που θα κρίνουν το επενδυτικό παιχνίδι

🌍 Παγκόσμιο εμπόριο & δασμοί Τραμπ

Το διεθνές εμπόριο επαναχαράσσεται υπό το βάρος της δασμολογικής πολιτικής των ΗΠΑ. Οι αναλυτές της Goldman Sachs εντοπίζουν διπλό κίνδυνο για τις ευρωπαϊκές εξαγωγές: αφενός μια πιθανή ανατίμηση του ευρώ που υπονομεύει την ανταγωνιστικότητα, αφετέρου η χαλάρωση των δασμών προς την Κίνα, που ενισχύει την πίεση στα ευρωπαϊκά προϊόντα στην αμερικανική αγορά.

🏭 Κίνα vs Ευρώπη: πόλεμος τιμών

Ο κινεζικός ανταγωνισμός είναι εντονότερος σε αυτοκίνητα, χημικά και βασικούς πόρους. Η Κίνα επένδυσε επιθετικά σε μεταποίηση και εξαγωγική ικανότητα, την ώρα που η Ευρώπη υποεπένδυσε, τόσο σε μακροοικονομικό όσο και σε εταιρικό επίπεδο, χάνοντας έδαφος κόστους και κλίμακας.

🇩🇪 Γερμανία: capex δεκαετίας

Οι εταιρικές κεφαλαιακές δαπάνες βρίσκονται σε υψηλό δεκαετίας. Η Goldman συστήνει διατήρηση έκθεσης, με έμφαση σε mid caps, εγχώριες μετοχές, άμυνα και υποδομές, καθώς η επόμενη φάση απόδοσης θα κριθεί στην πραγματική παραγωγή κερδών.

🇫🇷 Γαλλία: πολιτική αβεβαιότητα, οικονομική αντοχή

Η αρχή του έτους αναμένεται με «παγωμένο» προϋπολογισμό ειδικού νόμου και στόχο έλλειμμα κοντά στο 5% του ΑΕΠ. Παρά την πολιτική ασάφεια, το ΑΕΠ του γ΄ τριμήνου εξέπληξε θετικά και οι δείκτες δείχνουν ισχυρό momentum.

🇬🇧 Βρετανία: φθηνές αποτιμήσεις, αυξημένο ενδιαφέρον

Οι μετοχές μικρής και μεσαίας κεφαλαιοποίησης διαπραγματεύονται σε χαμηλά δεκαετιών. Παράλληλα, ενισχύεται το ενδιαφέρον για M&A και private equity, με τον πληθωρισμό να αποκλιμακώνεται και το ΑΕΠ να επιταχύνει.

➡️ Συμβουλές Black Box:

📌 Το 2025 για την Ευρώπη διαμορφώνεται λιγότερο από μακροοικονομικές υποσχέσεις και περισσότερο από σχετικές αποτιμήσεις και πραγματική κερδοφορία.

📌 Οι αγορές με πολιτικό θόρυβο αλλά θεμελιώδη αντοχή δεν αποκλείεται να προσφέρουν ευκαιρίες.

📌 Η διαφοροποίηση μεταξύ χωρών και κλάδων αποκτά μεγαλύτερη σημασία από τη γενική κατεύθυνση της ηπείρου.

🚢LNG: το «παιχνίδι» της υπερπροσφοράς που ρίχνει τις τιμές

🔍 Η βασική εκτίμηση

Σε συνάντηση με εκπροσώπους του Τύπου, ο Δημήτρης Κοπελούζος κατέθεσε μια ξεκάθαρη –και μάλλον καθησυχαστική για τους καταναλωτές– άποψη: οι τιμές του LNG στην Ευρώπη έχουν δομικά καθοδική πορεία. Όπως ανέφερε, η σύγκλιση μεταξύ TTF, ρωσικού αερίου και LNG δείχνει ότι η αγορά απομακρύνεται από γεωπολιτικά premiums και λειτουργεί πλέον περισσότερο με όρους ανταγωνισμού.

📉 Γιατί πιέζονται οι τιμές

Σήμερα, το LNG εμφανίζεται φθηνότερο από το pipeline gas κατά περίπου €3/MWh. Το κρίσιμο όμως στοιχείο βρίσκεται μπροστά: η είσοδος νέων μονάδων παραγωγής από Κατάρ και ΗΠΑ δημιουργεί συνθήκες υπερπροσφοράς. Επειδή το LNG δεν αποθηκεύεται εύκολα και σε μεγάλη κλίμακα, ο πωλητής έχει ισχυρό κίνητρο να «κλειδώσει» φορτίο, ακόμα και με χαμηλότερη τιμή.

📊 Σενάρια αγοράς

Ο ίδιος δεν απέκλεισε πτώση τιμών ακόμη και προς τα €20/MWh, υπογραμμίζοντας ότι το LNG είναι κατεξοχήν χρηματιστηριακό προϊόν, με έντονες διακυμάνσεις ανάλογα με την παγκόσμια προσφορά και ζήτηση. Παράλληλα, εκτίμησε ότι τα επόμενα χρόνια δεν βλέπει επιστροφή ρωσικού αερίου στην Ευρώπη, γεγονός που καθιστά το LNG κεντρικό πυλώνα της νέας ενεργειακής ισορροπίας.

⚡ Επενδύσεις & Ελλάδα

Για το έργο GREGY, το χαρακτήρισε ως το σημαντικότερο της χώρας: φθηνή πράσινη ενέργεια για τη βιομηχανία, ενεργειακή διασύνδεση Αιγύπτου–Ευρώπης και χιλιάδες θέσεις εργασίας. Όσον αφορά το δεύτερο FSRU στη Θράκη, οι τεχνικές μελέτες ολοκληρώνονται το 2026, με σαφή αναφορά στο επιτυχημένο προηγούμενο της Αλεξανδρούπολης.

➡️ Συμβουλές Black Box:

📌 Η υπερπροσφορά LNG λειτουργεί υπέρ του τελικού καταναλωτή, συμπιέζοντας διαχρονικά τις τιμές.

📌 Η απουσία ρωσικού αερίου αλλάζει μόνιμα το ενεργειακό μίγμα της Ευρώπης, όχι προσωρινά.

📌 Τα FSRU και τα διεθνή projects τύπου GREGY αποκτούν στρατηγική αξία, πέρα από την τρέχουσα συγκυρία.

📌 Το LNG ως «χρηματιστηριακό είδος» αυξάνει τη μεταβλητότητα, αλλά μειώνει τα δομικά ρίσκα εφοδιασμού.

🌐 Από το Μαξίμου στον «Κάθετο Διάδρομο»

🔹 Ενέργεια, γεωπολιτική και Ευρώπη

Η συνάντηση του Κυριάκου Μητσοτάκη με την Πρόεδρο της Μολδαβίας, Μάγια Σάντου, ξεπέρασε τον χαρακτήρα μιας τυπικής διπλωματικής επαφής. Στο επίκεντρο βρέθηκε ο «Κάθετος Διάδρομος», ως έργο που μετατρέπει την Ελλάδα από περιφερειακό παίκτη σε κόμβο ενεργειακής ασφάλειας για την Ανατολική Ευρώπη και τη Μαύρη Θάλασσα.

🔹 Ο άξονας Αιγαίο–Μαύρη Θάλασσα

Ο Πρωθυπουργός περιέγραψε τον Κάθετο Διάδρομο ως υποδομή «πρωτοφανούς γεωστρατηγικής σημασίας», μια εναλλακτική εφοδιαστική δίοδο που μειώνει εξαρτήσεις και ενισχύει τη διαφοροποίηση πηγών και διαδρομών. Το μήνυμα ήταν σαφές: η ενέργεια δεν είναι μόνο οικονομία, είναι ασφάλεια και πολιτική σταθερότητα.

🔹 Μολδαβία: από ευάλωτη χώρα σε κρίκο διασύνδεσης

Η Μάγια Σάντου ανέδειξε τον ρόλο της Ελλάδας ως πυλώνα ενεργειακής σταθερότητας και τη Μολδαβία ως δυνητικό κόμβο διέλευσης, συνδέοντας τον Κάθετο Διάδρομο με τον Black Sea Corridor. Σε ένα περιβάλλον όπου ο πόλεμος της Ρωσίας έχει μεταφέρει την αστάθεια και εκτός πεδίου μάχης, η ενεργειακή συνδεσιμότητα αποκτά υπαρξιακή σημασία.

🔹 Το ευρωπαϊκό μήνυμα

Πέρα από τα έργα, η Αθήνα έστειλε πολιτικό σήμα στήριξης της ευρωπαϊκής προοπτικής της Μολδαβίας. Περισσότερες διασυνδέσεις σημαίνουν περισσότερη ανθεκτικότητα και, τελικά, μια πιο συνεκτική Ευρώπη.

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης μπορεί να δει τον Κάθετο Διάδρομο ως εργαλείο γεωπολιτικής ισχύος και όχι απλώς ως ενεργειακό έργο.

📌 Η προσέγγιση Αθήνας–Κισινάου δείχνει πώς η ενέργεια λειτουργεί ως γέφυρα ένταξης χωρών στην ευρωπαϊκή αρχιτεκτονική.

📌 Η ενεργειακή ασφάλεια αναδεικνύεται σε βασικό πυλώνα της ευρωπαϊκής συνοχής σε περιόδους κρίσης.

🧱🗑️ Γιατί τα σκουπίδια έγιναν… μαραθώνιος

🔍 Το πλαίσιο

Επτά κρίσιμα έργα διαχείρισης απορριμμάτων – από Κεντρική Μακεδονία και Αττική έως Ρόδο, Πάτρα, Ζάκυνθο, Κω–Κάλυμνο και Νότιο Αιγαίο – βρίσκονται σήμερα σε φάση δημοπράτησης ή προετοιμασίας για συμβασιοποίηση. Πρόκειται για περιοχές με έντονες πληθυσμιακές και τουριστικές πιέσεις, όπου τα διαχρονικά κενά έφτασαν σε οριακό σημείο.

🧠 Το μάθημα από το παρελθόν

Η εμπειρία των προηγούμενων έργων, πολλά από τα οποία χρειάστηκαν έως και 9 χρόνια για να φτάσουν στη σύμβαση, λειτούργησε ως οδηγός. Όπως ανέδειξε η Όλγα Βεζυριανού (SALFO & Associates), οι καθυστερήσεις δεν ήταν τυχαίες αλλά δομικές.

🚧 Τα 7 εμπόδια που “έτρεξαν” τον μαραθώνιο

🧩 Ανεπαρκής αρχικός σχεδιασμός, σε μια περίοδο χαμηλής διοικητικής επάρκειας

📄 Ελλιπείς μελέτες και ασάφειες στο αντικείμενο των ΣΔΙΤ

🏗️ Άλυτα ζητήματα γης και ακινήτων

💰 Υποεκτιμημένοι προϋπολογισμοί

📈 Εκτίναξη κατασκευαστικού κόστους μετά το 2021

🌿 Χρονοβόρες περιβαλλοντικές και πολεοδομικές αδειοδοτήσεις

🏛️ Τοπικές εμπλοκές και αρνήσεις αδειών, ακόμη και μετά τη σύμβαση

⚙️ Τι έχει αλλάξει

Το θεσμικό πλαίσιο προσαρμόστηκε: επικαιροποίηση προϋπολογισμών, αποζημιώσεις για μεγάλες καθυστερήσεις και σαφή χρονικά όρια σε εγκρίσεις μειώνουν πλέον τους χρόνους ωρίμανσης.

🎯 Το στοίχημα

Αν η «δεύτερη γενιά» έργων θα περάσει από τα χαρτιά στην πράξη, χωρίς να ξανατρέξει τον ίδιο μαραθώνιο.

➡️ Συμβουλές Black Box:

📌 Η διαχείριση απορριμμάτων προκύπτει ως ζήτημα διοικητικής επάρκειας και όχι μόνο χρηματοδότησης.

📌 Η εμπειρία δείχνει ότι ο σωστός σχεδιασμός στην αρχή εξοικονομεί χρόνια στο τέλος.

📌 Το νέο θεσμικό πλαίσιο αξιολογείται κυρίως από την ταχύτητα υλοποίησης και όχι από τις προθέσεις.

📌 Η τοπική συναίνεση αναδεικνύεται σε κρίσιμο παράγοντα επιτυχίας, ισότιμο με τις τεχνικές προδιαγραφές.

* Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.