Επιμέλεια Κώστας Στούπας

💥💥Τι προμηνύει η έκρηξη συναλλαγών...

Κυρίες και κύριοι, επενδυτές και οραματιστές του πλούτου, η εβδομάδα που μας πέρασε δεν ήταν απλώς ένα ακόμη επεισόδιο στο χρηματιστηριακό δράμα του 2025 — ήταν μια καταιγιστική συμφωνία ρευστότητας!

🔥 Ο τζίρος εκτοξεύτηκε στα ύψη, με τη μέση ημερήσια αξία συναλλαγών στα 318 εκατ. ευρώ, ξεπερνώντας ακόμη και τις περιόδους αναδιάρθρωσης δεικτών. Ο Οκτώβριος συνεχίζει με ρυθμό 257,8 εκατ. ευρώ ημερησίως, αποδεικνύοντας ότι η αγορά παραμένει ζωντανή, ενεργή και γεμάτη ένταση.

💶 Οι εισροές στα Μετοχικά Αμοιβαία Κεφάλαια συνεχίζουν απτόητες — +7,8 εκατ. ευρώ την εβδομάδα, συνολικά πάνω από 205 εκατ. ευρώ από την αρχή του έτους. Αυτό δεν είναι απλώς «ρευστότητα», είναι πίστη στην ελληνική αγορά.

🎯 Τι σημαίνει αυτό; Ότι η αγορά δεν κοιμάται. Είναι ένα πεδίο μάχης για όσους έχουν στρατηγική, υπομονή και θάρρος. Κάθε διόρθωση, κάθε αναπνοή, κρύβει μια ευκαιρία για όσους βλέπουν πιο μακριά.

💬 Black Box συμβουλή:

👉 Μην κοιτάς μόνο τον θόρυβο των τιμών· αφουγκράσου τον παλμό του χρήματος. Όταν οι τζίροι αυξάνονται χωρίς ειδήσεις, κάτι ετοιμάζεται...

🏦 💰 Πειραιώς: Επιστροφή στην Πιστωτική Επέκταση μετά από 15 Χρόνια!

🏦 Για πρώτη φορά μετά από 15 χρόνια, η Τράπεζα Πειραιώς θα καταγράψει στο γ’ τρίμηνο καθαρή πιστωτική επέκταση στη λιανική τραπεζική – στα στεγαστικά και καταναλωτικά δάνεια. Η αύξηση των υπολοίπων, αν και περιορισμένη (30–40 εκατ. ευρώ), αποτελεί ισχυρό σήμα ανάκαμψης της ζήτησης δανείων από την αγορά.

📈 Το συνολικό χαρτοφυλάκιο δανείων αυξήθηκε κατά 1,8 δισ. ευρώ μόνο στο τρίμηνο, οδηγώντας την καθαρή πιστωτική επέκταση στα 3 δισ. ευρώ. Ένα νούμερο που δείχνει πως η Πειραιώς έχει περάσει οριστικά στη φάση ανάπτυξης, αφήνοντας πίσω τα χρόνια απομόχλευσης.

💶 Η καθαρή κερδοφορία του γ’ τριμήνου αναμένεται να υπερβεί τα 280 εκατ. ευρώ, χωρίς να υπολογίζεται η έκτακτη εισφορά υπέρ σχολικών κτιρίων ύψους 25 εκατ. ευρώ. Η εικόνα αυτή επιβεβαιώνει τη σταθερή βελτίωση της λειτουργικής κερδοφορίας.

🗓️ Στην τηλεδιάσκεψη της 31ης Οκτωβρίου, η διοίκηση θα παρουσιάσει ενδείξεις για το δ’ τρίμηνο και πιθανές αναθεωρήσεις στόχων, ενώ το επικαιροποιημένο επιχειρηματικό πλάνο, που θα ενσωματώνει και την Εθνική Ασφαλιστική, θα παρουσιαστεί τέλη Φεβρουαρίου – αρχές Μαρτίου 2026.

➡️ Συμβουλές Black Box:

📌 Η σταδιακή επιστροφή στη λιανική χρηματοδότηση είναι δείκτης εμπιστοσύνης στην οικονομία.

📌 Προσοχή στη βιωσιμότητα της ζήτησης δανείων — τα επιτόκια παραμένουν υψηλά.

📌 Το νέο business plan με την Εθνική Ασφαλιστική θα καθορίσει τη στρατηγική «επόμενης μέρας» για τον όμιλο.

🗣️💥 Ο απρόβλεπτος παράγοντας επιστρέφει

Δεν είναι τα επιτόκια.

Δεν είναι τα εταιρικά αποτελέσματα.

Δεν είναι ούτε η Fed.

👉 Είναι ο άνθρωπος που με μία μόνο φράση μπορεί να ανατινάξει τα futures του S&P 500 από -75 σε +75 μονάδες.

Την Παρασκευή, λίγο πριν το άνοιγμα της Wall Street, ο Ντόναλντ Τραμπ πέταξε τη φράση:

«Οι υψηλοί δασμοί στην Κίνα ΔΕΝ θα παραμείνουν».

Και ξαφνικά, μέσα σε λίγα δευτερόλεπτα, τα συστήματα των αλγορίθμων πήραν φωτιά 🔥, τα futures εκτοξεύτηκαν 📈 και οι traders κοιτούσαν τις οθόνες σαν να ξαναζούσαν το 2016.

Αυτό δεν είναι καλό σημάδι για την υγεία της αγοράς. Δείχνει μια αγορά εθισμένη στον πολιτικό λόγο, όχι στα θεμελιώδη.

Φυσικά, ο πρόεδρος θα κάνει ό,τι μπορεί για να κρατήσει τους δείκτες ψηλά – είναι το ισχυρότερο προεκλογικό όπλο του.

Αν όμως οι αγορές λειτουργούσαν πάντα έτσι, δεν θα έπεφταν ποτέ.

Κι αν δεν έπεφταν ποτέ… δεν θα υπήρχαν χαμένοι.

Αλλά χωρίς χαμένους, πώς θα υπάρξουν κερδισμένοι;

Η σοσιαλιστική ουτοπία δεν δούλεψε πουθενά – στις αγορές θα δουλέψει; 💭

➡️ Συμβουλές Black Box:

📌 Μην επενδύεις με βάση δηλώσεις πολιτικών· επένδυσε με βάση δεδομένα.

📌 Οι αγορές που εξαρτώνται από tweets είναι εύθραυστες — όχι ευφυείς.

📌 Κράτα ρευστότητα για την επόμενη «λεκτική καταιγίδα» — γιατί πάντα έρχεται.

📌 Όταν οι αλγόριθμοι πανηγυρίζουν, οι ψύχραιμοι παρατηρούν.

🚢📉 ΟΛΠ: Το λιμάνι «φρενάρει»

⚓ Ο Σεπτέμβριος επιβεβαίωσε την τάση αδυναμίας για τον ΟΛΠ, με την κίνηση των εμπορευματοκιβωτίων να υποχωρεί κατά 17,9%, σηματοδοτώντας τρίτο συνεχόμενο μήνα πτώσης στους προβλήτες ΙΙ και ΙΙΙ.

📦 Το τρίτο τρίμηνο ολοκληρώθηκε με μείωση μεταφορικού έργου 14,8%, δείχνοντας πως η επιβράδυνση δεν είναι προσωρινή αλλά εδραιώνεται σε επίπεδο δραστηριότητας.

📊 Σωρευτικά, το εννεάμηνο του 2025 κινείται πλέον χαμηλότερα κατά 2% σε σύγκριση με το αντίστοιχο περυσινό διάστημα, κάτι που αποτυπώνει τις πιέσεις στο διεθνές εμπόριο και την κάμψη της κινεζικής ροής φορτίων προς τη Μεσόγειο.

➡️ Συμβουλές Black Box:

📌 Παρακολούθηση της πορείας του transshipment trade – είναι το «βαρόμετρο» του λιμανιού.

📌 Αν συνεχιστεί η πτώση στο δ’ τρίμηνο, η ετήσια κερδοφορία θα δεχθεί αναθεώρηση.

📌 Η ανάκαμψη του ΟΛΠ περνά από την αποκατάσταση της κινεζικής ζήτησης και τις νέες εμπορικές ροές από Σουέζ.

💎 💎 AKTOR: Από εργολάβος σε μηχανή ρευστότητας

💎 Είναι πλέον κοινό μυστικό ότι ο AKTR αποτελεί ένα από τα διαμάντια του ΧΑ. Με κεφαλαιοποίηση €1,7 δισ., η μετοχή σημείωσε μόλις τη 2η πτωτική εβδομάδα μετά από 13 συνεχόμενες ανοδικές, κάτι που αποτυπώνει την εμπιστοσύνη της αγοράς στη νέα εταιρική ταυτότητα.

🚀 Η διοίκηση πέτυχε μέσα σε μικρό διάστημα θεαματική μεταμόρφωση: απομόχλευση, βελτίωση ποιότητας κερδοφορίας, ορατότητα έργων και υγιή ισολογισμό. Το επιχειρηματικό μοντέλο ωριμάζει – με έμφαση πλέον σε ΣΔΙΤ, Παραχωρήσεις και Facility Management, δηλαδή σε επαναλαμβανόμενες ροές και όχι σε συγκυριακά έργα.

📈 Τα μεγέθη μιλούν από μόνα τους:

Πωλήσεις €622,8 εκατ. (+16,8%)

EBITDA €63,5 εκατ. (από €28,5 εκατ.)

Προσαρμοσμένο EBITDA €65,4 εκατ. (από €30,8 εκατ.)

Καθαρά κέρδη €16,7 εκατ. (από €11,2 εκατ.)

Καθαρός δανεισμός μειωμένος στα €54,6 εκατ., ή €24,9 εκατ. αν αφαιρεθούν δεσμευμένες καταθέσεις

💰 Η μητρική εταιρεία πέρασε πλέον σε καθαρή ταμειακή θέση (+€20,3 εκατ.), μετά την επιτυχή ΑΜΚ των €200 εκατ. Παράλληλα, η βελτίωση των δεικτών ρευστότητας και μόχλευσης ενισχύει την επενδυτική εικόνα. Οι αρνητικές λειτουργικές ροές εξηγούνται από επιτάχυνση εκτέλεσης έργων, που θα αποδώσουν ισχυρές εισπράξεις στο επόμενο 12μηνο.

🧱 Το ανεκτέλεστο φτάνει τα €3,6 δισ. υπογεγραμμένα και άλλα €0,67 δισ. υπό συμβασιοποίηση – συνολικά περίπου €4,3 δισ. έργα σε εξέλιξη, με νέες συμβάσεις ύψους €828,2 εκατ. να «κλειδώνουν» ορατότητα εσόδων.

🏗️ Ο εταιρικός μετασχηματισμός (απόσχιση Κατασκευών & Παραχωρήσεων, είσοδος στο FM μέσω Oceanic 55%, εξαγορά AKTOR Παραχωρήσεις) δημιουργεί μια νέα πλατφόρμα υψηλότερων περιθωρίων και σταθερών ροών.

➡️ Συμβουλές Black Box:

📌 Η αγορά «πληρώνει» την εκτέλεση – όχι τις υποσχέσεις.

📌 Οι ισχυρές ροές και η χαμηλή μόχλευση κάνουν την AKTOR πλέον infrastructure play με θεσμικό ενδιαφέρον.

📌 Το στοίχημα τώρα είναι η προβλεψιμότητα: σταθερά cash flows και συνεπής πολιτική μερισμάτων θα κρίνουν το rerating.

💶🔥 ΕΛΛΑΚΤΩΡ: Χριστουγεννιάτικο δώρο με... ρευστό και buyback

💶 Την ώρα που το Χρηματιστήριο πιέζεται και οι επενδυτές γίνονται επιφυλακτικοί, η Ελλάκτωρ αιφνιδιάζει θετικά: εγκρίνει προσωρινό μέρισμα €0,50/μετοχή (σύνολο €174,1 εκατ.) και ενεργοποιεί πρόγραμμα αγοράς ιδίων έως 10% του μετοχικού κεφαλαίου.

📈 Το καθαρό μέρισμα €0,475 (μετά φόρου 5%) αποδίδει υψηλό yield για την εποχή. Η αποκοπή ορίστηκε για 22 Δεκεμβρίου και η πληρωμή στις 31 Δεκεμβρίου, με τις ίδιες μετοχές να εξαιρούνται από το δικαίωμα.

💪 Το buyback (διάρκεια έως Ιούλιο 2027) λειτουργεί ως εργαλείο στήριξης της μετοχής ή πιθανής χρήσης σε bonus/εταιρικές συναλλαγές. Η εταιρεία εμφανίζει χαμηλή μόχλευση και ισχυρή ταμειακή θέση, προϊόν των αλλεπάλληλων πωλήσεων περιουσιακών στοιχείων.

📦 Πωλήσεις Ελλάκτωρ τα τελευταία χρόνια:

🔋 ANEMOS RES (ΑΠΕ) → 75% στη Motor Oil (MORE), Δεκ. 2022, και το υπόλοιπο 25% Ιαν. 2024 — συνολικά έσοδα ~€671,5 εκατ.

🏗️ AKTOR A.T.E. (Κατασκευές) → 100% στην Intrakat, ολοκλήρωση 8/11/2023.

🛍️ Smart Park (Γυαλού S.A.) → στη Trade Estates REIC (Όμιλος Φουρλής), Νοέμ. 2023 — έσοδο equity €95,4 εκατ.

♻️ ΗΛΕΚΤΩΡ (Ανακύκλωση/Περιβάλλον) → 94,44% στη Motor Oil (MANETIAL Ltd), 28/1/2025 — τίμημα €113,8 εκατ.

🚧 AKTOR Concessions → 100% στην AKTOR Special Projects PPP Concessions, 29/9/2025 — EV €374,3 εκατ. (εξαιρείται η Αττική Οδός).

🏝️ REDS – Γούρνες Κρήτης → πώληση στη Dimand, 10/9/2025, τίμημα €40,1 εκατ.

🏗️ Τι απομένει σήμερα (Οκτ. 2025):

REDS / Real Estate & Τουρισμός:

🛥️ Μαρίνα Αλίμου (αναπλάσεις και άδειες σε εξέλιξη).

🏞️ Έκταση δίπλα στο Smart Park (~25 στρ.) παραμένει.

🏛️ Κτήμα Καμπά – Παλλήνη, σε συνεργασία με Dimand, με αναθεωρημένα χρονοδιαγράμματα.

➡️ Συμβουλές Black Box:

📌 Το μέρισμα λειτουργεί σαν “σήμα εμπιστοσύνης”, αλλά χωρίς νέες δραστηριότητες, η βιωσιμότητα των μελλοντικών μερισμάτων θα εξαρτηθεί από επανατοποθετήσεις κεφαλαίων.

📌 Η μετοχή βραχυπρόθεσμα έχει τεχνική ώθηση από το yield και το buyback, μακροπρόθεσμα όμως χρειάζεται νέο growth story.

📌 Προσοχή στις κινήσεις της REDS και στις εξελίξεις σε Αλίμο–Καμπά: εκεί θα κριθεί το “νέο DNA” του ομίλου.

📢 📢🚨Το μήνυμα του Τραπεζίτη...

Αστειευόταν πράγματι ο Jamie Dimon; Ή μήπως άφησε εσκεμμένα να αιωρείται ένα μήνυμα;

💼 Ο επικεφαλής της JPMorgan, της μεγαλύτερης αμερικανικής τράπεζας, είπε χαριτολογώντας —υποτίθεται— σε οικονομικό συνέδριο ότι η τράπεζά του «έχει στραμμένο το βλέμμα» σε τράπεζες της Ευρώπης και της Λατινικής Αμερικής. Λίγο αργότερα, εκπρόσωπος της JPMorgan έσπευσε να διευκρινίσει πως ο Dimon «αστειευόταν». 🧐

Όμως οι επενδυτές γνωρίζουν ότι ο Dimon σπάνια αστειεύεται χωρίς σκοπό. Η χρονική συγκυρία δεν είναι τυχαία: λίγα λεπτά νωρίτερα, η Ana Botin της Santander μιλούσε στην Ουάσινγκτον για ανάπτυξη και επέκταση στις ίδιες αγορές.

📌 Το πλαίσιο έχει ενδιαφέρον:

Η JPMorgan έχει ήδη ανακοινώσει ότι η ψηφιακή Chase θα λανσαριστεί στη Γερμανία το 2026, μετά τη Βρετανία (2021).

Η Ευρώπη διαθέτει υποτιμημένα assets και πιεσμένα margins – ένα ιδανικό πεδίο για αμερικανικές εξαγορές με κεφαλαιακή ευχέρεια.

Η Λατινική Αμερική, από την άλλη, συνδυάζει υψηλή απόδοση κεφαλαίων με ρυθμιστικά ρίσκα, δηλαδή το «είδος χάους» που ο Dimon συχνά απολαμβάνει να δαμάζει.

💥 Επομένως, ακόμη κι αν αστειευόταν, το μήνυμα ελήφθη:

Η JPMorgan δεν αστειεύεται με την παγκόσμια τραπεζική κυριαρχία — απλώς προειδοποιεί με ένα χαμόγελο.

➡️ Black Box Insight:

Όταν οι τραπεζίτες αστειεύονται, οι αγορές καλύτερα να ακούν σοβαρά.

💎📈 ΓΕΚ ΤΕΡΝΑ – Η «άχαστη» του 25άρη

💎 Η ΓΕΚ ΤΕΡΝΑ αποδεικνύει για ακόμη μια φορά ότι δεν είναι μια απλή κυκλική μετοχή, αλλά ένας ώριμος όμιλος υποδομών με σταθερές ροές και ορατότητα κερδών. Με μόλις -4,5% από τη διπλή κορυφή και νέα υψηλά 25ετίας, μοιράζεται τον τίτλο της πιο ανθεκτικής μετοχής του δείκτη με τη ΔΕΗ.

🚀 Η συμπεριφορά αυτή δεν είναι τυχαία — αντανακλά τη δομή των επενδυτών της και την ποιότητα της διοίκησης. Ο όμιλος βρίσκεται στην καλύτερη φάση της ιστορίας του:

📊 Έσοδα α’ εξαμήνου: €1,957 δισ. (+44%)

💪 Adj. EBITDA: €317 εκατ. (+84%) με περιθώριο 16%

💰 Καθαρά κέρδη: €68 εκατ. (+24%)

📈 Κέρδη προ φόρων: €87 εκατ.

🚗 Παραχωρήσεις — ο νέος κινητήρας ανάπτυξης:

+100% έσοδα και +114% EBITDA, προσφέροντας πλέον το 53% της συνολικής λειτουργικής κερδοφορίας. Η Αττική Οδός μόνη της έδωσε €89 εκατ. EBITDA, ενώ η κυκλοφορία σε όλους τους αυτοκινητοδρόμους κινείται με διψήφια αύξηση.

🏗️ Κατασκευές — σε πλήρη φόρμα:

Έσοδα +41%, EBITDA +49%, ανεκτέλεστο €6,3 δισ. εκ των οποίων σχεδόν τα μισά προέρχονται από έργα ιδίων επενδύσεων — δείγμα στρατηγικής ωρίμανσης και ποιοτικής εκτέλεσης.

⚡ Ενέργεια — νέα εποχή με Motor Oil:

Η συμφωνία 50/50 δημιουργεί έναν ισχυρό εθνικό παίκτη με συμπληρωματικά χαρτοφυλάκια και μετρητά €128 εκατ. για τη ΓΕΚΤΕΡΝΑ στο κλείσιμο (αναμένεται αρχές 2026).

💼 Ισολογισμός – πειθαρχία και ρευστότητα:

Καθαρό χρέος Ομίλου €3,12 δισ. (μείωση από €3,26 δισ.), μητρικής €117 εκατ., ταμειακά διαθέσιμα €1,46 δισ. — πλήρης αποπληρωμή του ΚΟΔ 2018.

💬 Εν ολίγοις, έχουμε ένα story διάρκειας, με μακροχρόνιες ροές, προβλεψιμότητα, και σταθερά υψηλότερη ποιότητα κερδοφορίας. Η αγορά σωστά το «διαβάζει» ως ανθεκτική αξία με καταλύτες ανάπτυξης.

➡️ Συμβουλές Black Box:

📌 Παραχωρήσεις = το νέο «dividend engine» της ΓΕΚΤΕΡΝΑ.

📌 Η ενεργειακή κοινοπραξία με Motor Oil μπορεί να λειτουργήσει ως re-rating trigger.

📌 Η πειθαρχία στο leverage κρατά το προφίλ “investment grade”.

🚗 🚗 Το ΑΕΠ στο Excel είναι 2%, αλλά στους δρόμους γράφει 6,7%

Η μέση ημερήσια κίνηση στην Αττική Οδό αυξήθηκε κατά 4,6% στο 9μηνο, ενώ στη Νέα Κεντρική Οδό κατά 6,7%.

Οι αριθμοί αυτοί δεν δείχνουν μόνο την ισχύ των παραχωρήσεων της ΓΕΚ ΤΕΡΝΑ, αλλά κάτι βαθύτερο: η οικονομική δραστηριότητα τρέχει πιο γρήγορα απ’ ό,τι αποτυπώνουν τα επίσημα στατιστικά.

💡 Με το ΑΕΠ να εμφανίζει ρυθμό γύρω στο 2%, η υπεραπόδοση των δρόμων σημαίνει δύο πράγματα:

🔹 είτε η ανάπτυξη υποεκτιμάται,

🔹 είτε η παραοικονομία ευημερεί – και μάλλον συμβαίνουν και τα δύο.

🟦 Οι πληρότητες σε ξενοδοχεία, οι αφίξεις τουριστών, οι πωλήσεις αυτοκινήτων και η κίνηση στην εστίαση επιβεβαιώνουν ότι η “πραγματική” Ελλάδα κινείται ταχύτερα από τα excel των στατιστικών.

🔵 🔵 ΔΕΗ: Εμπιστοσύνη και ρευστότητα

Η νέα έκδοση “πράσινου” ομολόγου της ΔΕΗ ύψους €775 εκατ. με επιτόκιο 4,25% σφράγισε την αναβαθμισμένη θέση της στις διεθνείς αγορές.

Η υπερκάλυψη 3,4 φορές (προσφορές €2,6 δισ.) και η ισχυρή συμμετοχή ξένων θεσμικών επενδυτών (60%) αποτελούν σαφές μήνυμα εμπιστοσύνης στη χρηματοοικονομική σταθερότητα και τη στρατηγική της εταιρείας.

🟦 Κύρια σημεία:

🔹 Το επιτόκιο 4,25% κρίνεται ανταγωνιστικό έναντι των ευρωπαϊκών ενεργειακών εκδόσεων, επιβεβαιώνοντας το μειωμένο ρίσκο χώρας και εταιρείας.

🔹 Τα έσοδα θα αντικαταστήσουν υφιστάμενο “sustainability-linked” ομόλογο ίδιας ονομαστικής αξίας, βελτιώνοντας το προφίλ χρέους.

🔹 Οι νέοι τίτλοι θα εισαχθούν στο Euronext Dublin έως τις 24 Οκτωβρίου.

🔹 Στις 19 Νοεμβρίου, το Capital Markets Day στο Λονδίνο θα αποκαλύψει λεπτομέρειες για το επενδυτικό πλάνο €10,1 δισ. έως το 2027, με αιχμή ΑΠΕ, δίκτυα και ευέλικτη παραγωγή.

⚡ Ερμηνεία Black Box:

Η ΔΕΗ αποδεικνύει ότι μπορεί να χρηματοδοτεί τη μετάβασή της με διεθνή κεφάλαια, χωρίς να επιβαρύνει τους μετόχους ή το κράτος.

Η πράσινη κατεύθυνση της έκδοσης ενισχύει το ESG προφίλ της, ενώ η επαναλαμβανόμενη επιτυχία στις αγορές δείχνει ότι η εταιρεία έχει αφήσει πίσω της τη δεκαετία κρίσης και στηρίζεται πλέον στη φυσική της πιστοληπτική ισχύ.

🔹 Η ΔΕΗ δεν δανείζεται πλέον για να σωθεί — δανείζεται για να αναπτυχθεί.

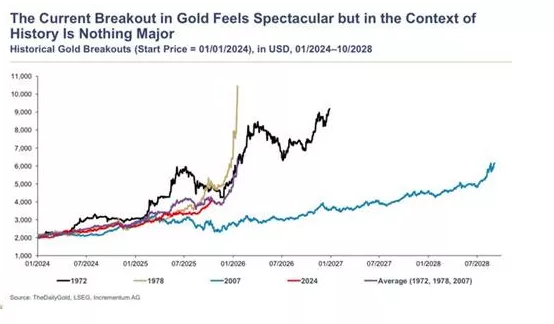

🔔 🟡💎 Σε ποια φάση βρίσκεται ο χρυσός

✨ Η τρέχουσα άνοδος του χρυσού μοιάζει θεαματική — αλλά μόνο αν τη δεις από κοντά 🔍

Αν κάνεις zoom out, θα δεις πως είναι μικροσκοπική μπροστά στα ιστορικά ράλι 🕰️

📊 Ιστορικά breakout:

💥 1970s → άνοδος 20x

🚀 2007–2011 → άνοδος 6x

🌅 2024 → η αρχή ενός νέου κύκλου

Η μανιακή φάση 🌀 — εκεί όπου ο κόσμος τρέχει πίσω από το πολύτιμο μέταλλο — δεν έχει καν ξεκινήσει.

Τώρα είμαστε στη φάση της δυσπιστίας 😐, εκεί που οι λίγοι προετοιμάζονται πριν μπει το πλήθος.

🏦 Κεντρικές τράπεζες αγοράζουν

📉 Επιτόκια ετοιμάζονται να μειωθούν

💣 Παγκόσμιο χρέος σε ιστορικά υψηλά

➡️ Συμβουλή Black Box:

📌 Όσο υψηλότερα θα κινείται τόσο θα ανεβαίνει η τιμή στόχος

📌Οι διορθώσεις δεν προειδοποιούν ούτε πιάνουν αιχμαλώτους

💡🔋 «Φρένο» στα φωτοβολταϊκά – Η αγορά σε αναμονή αποφάσεων

Η αγορά των φωτοβολταϊκών αυτοκατανάλωσης περνά φάση επιβράδυνσης και αναμονής, με το 2025 να καταγράφει καθίζηση σε σχέση με το προηγούμενο έτος.

📉 Στο εννεάμηνο συνδέθηκαν μόλις 32 MW νέων έργων, έναντι 88 MW το 2024 — ένδειξη στασιμότητας που αποδίδεται:

🟦 στην αβεβαιότητα γύρω από το νέο καθεστώς net billing,

🟦 στις καθυστερήσεις αδειοδοτήσεων,

🟦 και στην έλλειψη ρευστότητας για μικρομεσαίους επενδυτές.

Οι εταιρείες του κλάδου έχουν ήδη αρχίσει περικοπές προσωπικού, ενώ τα έργα που περιμένουν έγκριση παραμένουν “παγωμένα” έως και 8 μήνες στις υπηρεσίες. Παρότι το ΥΠΕΝ προωθεί αναθεωρημένο πλαίσιο, η οριστικοποίηση των ρυθμίσεων καθυστερεί, αφήνοντας το επενδυτικό ενδιαφέρον σε εκκρεμότητα.

🔋 Το πρόγραμμα επιδότησης μπαταριών για επιχειρήσεις δεν αποδίδει τα αναμενόμενα — παρά τις επιδοτήσεις έως 50%, η χαμηλή τεχνογνωσία και η γραφειοκρατία κρατούν χαμηλά τη συμμετοχή.

🏠 Αντίθετα, τα «φωτοβολταϊκά του μπαλκονιού» ανεβαίνουν:

τιμές 500–700 ευρώ, απόσβεση σε 3–4 χρόνια, αλλά με ρυθμιστικά εμπόδια και φόβο προστίμων. Εξετάζεται πλέον απλούστερη διαδικασία γνωστοποίησης στον ΔΕΔΔΗΕ και εξαίρεση μικρών συστημάτων έως 800 VA από τις πολύπλοκες διαδικασίες.

🔹 Συμπέρασμα:

Η αγορά φωτοβολταϊκών βρίσκεται σε μεταβατικό στάδιο — χρειάζεται ταχύτητα στη ρύθμιση του net billing και σαφήνεια στο θεσμικό πλαίσιο, αλλιώς κινδυνεύει να χάσει ένα ακόμη κρίσιμο επενδυτικό έτος.

🔋⚡ 🔋 Μάχη με τον χρόνο για τα έργα αποθήκευσης ενέργειας

Η αγορά των έργων αποθήκευσης μπαίνει σε φάση έντονης πίεσης, καθώς πλησιάζουν τα ορόσημα του RRF και τα έργα του 3ου διαγωνισμού (188,9 MW) κινδυνεύουν με απένταξη αν δεν ολοκληρωθούν εγκαίρως.

📆 Κρίσιμες ημερομηνίες:

31 Ιανουαρίου 2026: ενεργοποίηση σύνδεσης

30 Απριλίου 2026: εμπορική λειτουργία

(με πιθανή ανεπίσημη παράταση έως Αύγουστο 2026)

Οι καθυστερήσεις αποδίδονται κυρίως:

⚙️ στις αδειοδοτικές διαδικασίες που παραμένουν χρονοβόρες,

🔌 στις συμβάσεις σύνδεσης με ΑΔΜΗΕ και ΔΕΔΔΗΕ,

🌍 σε τοπικές αντιδράσεις και προσφυγές στο ΣτΕ που «παγώνουν» ορισμένα έργα.

🕵️♂️ Το ΥΠΕΝ ενεργοποιεί αυστηρό monitoring:

Από τον Σεπτέμβριο απαιτεί μηνιαίες αναφορές προόδου από όλους τους επενδυτές, προκειμένου να εντοπίζονται έγκαιρα καθυστερήσεις και να λαμβάνονται διορθωτικά μέτρα.

💶 Αν δεν τηρηθούν τα χρονοδιαγράμματα, εξετάζεται η μεταφορά χρηματοδότησης στο Ταμείο Απανθρακοποίησης, ώστε να μη χαθούν τα κονδύλια.

🟦 Black Box σημείωση:

Η αποθήκευση είναι ο αδύναμος κρίκος της ελληνικής ενεργειακής μετάβασης.

Το 2026 θα κρίνει:

➡️ αν η Ελλάδα θα αποκτήσει πραγματικά ευέλικτο και ανθεκτικό ενεργειακό σύστημα, ή αν οι μπαταρίες θα μείνουν… στα χαρτιά.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.