Επιμέλεια Κώστας Στούπας

🌮🐔🏃♂️ TACO = Trump Always Chickens Out

🧠 Στις αγορές έχει καθιερωθεί ένα νέο ακρωνύμιο: TACO — Trump Always Chickens Out. Περιγράφει ένα επαναλαμβανόμενο μοτίβο: αρχικά πανικός, μετά ανακούφιση.

📊 Πέρυσι οι αγορές αντέδρασαν βίαια στις απειλές για σαρωτικούς δασμούς από τον Ντόναλντ Τραμπ. Όταν όμως μεγάλο μέρος τους αποσύρθηκε ή «νερώθηκε», τα assets επανήλθαν δριμύτερα. Το ίδιο μοτίβο επαναλήφθηκε πρόσφατα με τις απειλές για κατάληψη της Γροιλανδίας: λίγες συνεδριάσεις κατήφειας και μετά ράλι.

🎭 Το TACO χρησιμοποιείται ειρωνικά στον πολιτικό και χρηματοοικονομικό σχολιασμό για να υποδηλώσει ότι οι απειλές είναι συχνά διαπραγματευτικό θέατρο και όχι τελική στρατηγική. Όταν πλησιάζει το πραγματικό κόστος —αγορές, πληθωρισμός, πολιτικές αντιδράσεις— εμφανίζεται η υποχώρηση, η καθυστέρηση ή ο συμβιβασμός.

💬 Στη χρηματιστηριακή αργκό:

“Don’t panic, it’s just another TACO moment.”

δηλαδή: μην πανικοβάλλεσαι, θα τα μαζέψει.

➡️ Συμβουλές Black Box:

📌 Οι αγορές συχνά αντιδρούν περισσότερο στο θέατρο παρά στην ουσία

📌 Η μεταβλητότητα γίνεται εργαλείο διαπραγμάτευσης και όχι ένδειξη στρατηγικής

📌 Η επανάληψη μοτίβων μειώνει σταδιακά την αποτελεσματικότητα των απειλών

📌 Ο σαρκασμός της αγοράς αποτυπώνει συσσωρευμένη εμπειρία, όχι ιδεολογία

🚨🔙🎯 Όπισθεν του Ταμπλό: ΓΕΚΤΕΡΝΑ, ΔΕΗ, DIMAND, ΕΛΛΑΚΤΩΡ,ONYX, ΠΡΟΦ, ΟΡΙΛΙΝΑ

🧠 Στην αγορά –όπως λέγαμε και πριν από την έκτακτη, ολιγοήμερη απουσία– υπάρχει σημαντική ρευστότητα σε λανθάνουσα κατάσταση, η οποία αναζητεί αφορμές για να εκδηλωθεί επιθετικά. Αυτή είναι το καύσιμο για τις 3.000 μονάδες. Μετά, βλέπουμε.

🌪️ Οι παλινωδίες του Ντόναλντ Τραμπ, σε συνδυασμό με τις πληθωριστικές προσδοκίες και την τεράστια διεθνή ρευστότητα, εκλαμβάνονται προς το παρόν ως ευκαιρίες εισόδου. Όσο αυτό επιβεβαιώνεται, τόσο εθίζεται το κοινό στο δόγμα «σώσε κι εμένα μπάρμπα». Όταν αλλάξει το μοτίβο, οι πολλοί δεν θα βρουν πόρτα εξόδου.

🏗️ Για άλλη μία μέρα, στους πρωταγωνιστές βρέθηκε η ΓΕΚ ΤΕΡΝΑ. Από τη στιγμή που η Santander έβαλε το χέρι της, η μετοχή από τα 25 ευρώ έχει πετάξει πάνω από τα 31. Ακολούθησε και η έκθεση της Πειραιώς Sec, με αναθεώρηση τιμής-στόχου από τα 31 στα 40 ευρώ.

….Θα ακολουθήσουν και άλλες αναθεωρήσεις.

⚡ Η εμφάνιση του Γιώργος Στάσσης στο Davos λειτούργησε ως καύσιμο για το νέο άλμα της μετοχής της ΔΕΗ πάνω από τα 19 ευρώ. Το σενάριο είναι γνωστό: από ελληνικό πρόβλημα έως το 2019, η ΔΕΗ εξελίσσεται σε περιφερειακό βαλκανικό παίκτη. Η ηλεκτροποίηση της οικονομίας ενισχύει περαιτέρω τις δυναμικές προοπτικές.

🏢 Στη DIMAND, η αφύπνιση της μετοχής συνδέεται με κινήσεις που αλλάζουν το στάτους και τις προοπτικές. Ιδιαίτερο ενδιαφέρον παρουσιάζει η κίνηση της ΕΛΛΑΚΤΩΡ, η οποία συνδυάζεται με την πρόσφατη απόκτηση πακέτων συμμετοχής στη DIMAND.

🔄 Όπως είχε επισημανθεί, η υποχώρηση της ONYX σχετιζόταν με την εχθρική έξοδο ενός εκ των συντελεστών. Η ολοκλήρωση της εξόδου επαναφέρει τη μετοχή σε τροχιά.

📊 Η κίνηση της ΠΡΟΦ μετά τη σύντομη διόρθωση επιβεβαιώνει τη φημολογούμενη στόχευση για διψήφια τιμή. Η ORILINA Properties, μετά τη διορθωτική κίνηση, βάζει πλώρη για ψηλότερα, καθώς φαίνεται να ολοκληρώνονται οι τακτικές κινήσεις προετοιμασίας.

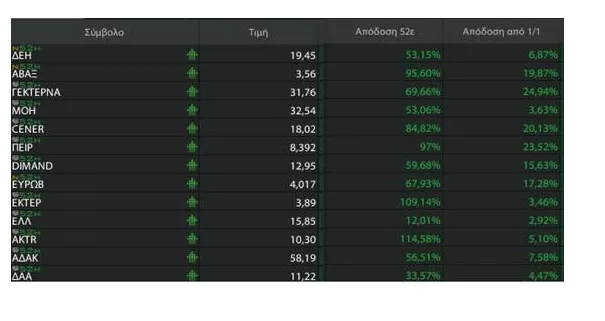

Περί τις 13 οι μετοχές που έγραψαν χθες υψηλό 52 εβδομάδων. Στον πίνακα που ακολουθεί είναι αυτές και αποδόσεις τους από 1/1 και 52 εβδομάδων.

➡️ Συμβουλές Black Box:

📌 Η λανθάνουσα ρευστότητα λειτουργεί υπέρ της ανόδου όσο οι αγορές «αγοράζουν» την αστάθεια ως ευκαιρία

📌 Η συνήθεια του buy-the-dip χτίζει ψευδαίσθηση ασφάλειας, όχι στρατηγική διαφυγής

📌 Οι αναθεωρήσεις τιμών-στόχων ακολουθούν την κίνηση, δεν τη γεννούν

📌 Η αλλαγή στάτους μιας εταιρείας προηγείται πάντα της πλήρους αποτίμησής της

📌 Όταν το μοτίβο αλλάξει, η ρευστότητα εξαφανίζεται ταχύτερα απ’ όσο εμφανίστηκε

📉🏛️ HSBC «φρενάρει» τις ελληνικές μετοχές

🔎 HSBC σε κόντρα ρεύμα

Η HSBC υιοθετεί σαφώς πιο επιφυλακτική στάση για το Χ.Α., υποβαθμίζοντας τις ελληνικές μετοχές σε underweight από neutral, την ώρα που η αγορά κινείται σε διαδοχικά υψηλά 16ετίας και απορροφά κεφάλαια τόσο από funds αναδυομένων όσο και ανεπτυγμένων αγορών.

📈 Οι αποδόσεις προεξόφλησαν το story

Οι αναλυτές υπενθυμίζουν ότι το 2025 οι ελληνικές μετοχές κατέγραψαν άνοδο περίπου +75%. Κατά την άποψή τους, μεγάλο μέρος των θετικών καταλυτών – διαρθρωτικές μεταρρυθμίσεις, δημοσιονομική εξυγίανση, βελτίωση μερισμάτων – έχει πλέον ενσωματωθεί στις αποτιμήσεις.

⚠️ MSCI: από καταλύτης σε ρίσκο

Η πιθανή αναβάθμιση της Ελλάδας από τον MSCI αργότερα μέσα στο έτος εκτιμάται ότι μπορεί να λειτουργήσει ακόμη και ως αρνητικός καταλύτης, εφόσον έχει ήδη προεξοφληθεί από την αγορά.

🌍 Μακροοικονομικές σκιές

Η HSBC προειδοποιεί για τη διεύρυνση του ελλείμματος τρεχουσών συναλλαγών τα τελευταία χρόνια και τονίζει ότι απαιτούνται περισσότερες διαρθρωτικές παρεμβάσεις, σε συνδυασμό με αυξημένες επενδύσεις σε ενεργειακές υποδομές, δίκτυα ηλεκτρισμού και μεταφορές.

📊 Η ανάπτυξη αντέχει

Στο γ’ τρίμηνο του 2025, το ΑΕΠ αυξήθηκε κατά 0,6% σε τριμηνιαία βάση, με την εγχώρια ζήτηση να παραμένει ο βασικός μοχλός. Η κατανάλωση των νοικοκυριών ενισχύθηκε κατά 0,7%, ενώ οι επενδύσεις βρίσκονται πλέον 87% υψηλότερα σε σχέση με τα προ πανδημίας επίπεδα.

➡️ Συμβουλές Black Box:

📌 Η προσεκτική ανάγνωση των αποτιμήσεων αποκτά μεγαλύτερη σημασία όταν οι αγορές κινούνται σε πολυετή υψηλά

📌 Οι «καλοί καταλύτες» που είναι ήδη γνωστοί τείνουν να έχουν περιορισμένη αξία για τις μελλοντικές αποδόσεις

📌 Οι μακροοικονομικές ανισορροπίες λειτουργούν συχνά αθόρυβα, αλλά επηρεάζουν την επενδυτική αφήγηση

📌 Η ισχυρή ανάπτυξη δεν αναιρεί την ανάγκη επιλεκτικότητας όταν το risk/reward γίνεται λιγότερο ελκυστικό

💻 ⚡ ΔΕΗ: Το νέο ράλι της μετοχής

🔹 Ο Γιώργος Στάσσης παρουσίασε στο World Economic Forum ένα από τα πιο καθαρά και επιθετικά transformation stories ελληνικής εισηγμένης. Η ΔΕΗ δεν επανατοποθετείται απλώς ενεργειακά· αλλάζει κατηγορία.

🔹 Το κομβικό στοιχείο είναι το γιγαντιαίο data center στη Δυτική Μακεδονία. Όταν παίκτες όπως Amazon, Microsoft και Google υπογράψουν συμβόλαια, η ΔΕΗ περνά σε business model με δραστικά υψηλότερα margins και επαναλαμβανόμενα έσοδα.

🔹 Τα data centers είναι οι «χρυσοφόρες γεωτρήσεις» της εποχής της Τεχνητής Νοημοσύνης. Η ΔΕΗ διαθέτει ήδη το τρίπτυχο που σπανίζει στην Ευρώπη: γη, ενέργεια, δίκτυο. Χωρίς πολεοδομικούς και ενεργειακούς περιορισμούς.

🔹 Η στρατηγική αξιοποίηση των πρώην λιγνιτικών εκτάσεων ως τεχνολογικών κόμβων υψηλής προστιθέμενης αξίας είναι υποδειγματική ανακύκλωση κεφαλαίου και πολιτικού ρίσκου.

🔹 Με πάνω από 3.000 MW ΑΠΕ, μπαταρίες, αντλησιοταμίευση και πράσινο υδρογόνο, διαμορφώνεται ένα ολιστικό ενεργειακό οικοσύστημα μοναδικό στη ΝΑ Ευρώπη – tailor-made για hyperscalers.

🔹 Σε επίπεδο μετοχής, η ΔΕΗ μεταβαίνει από utility σε energy-tech play. Η πρώτη επίσημη ανακοίνωση για το data center θα λειτουργήσει ως trigger. Το ταμπλό ήδη προεξοφλεί, γι’ αυτό και τα πολυετή υψηλά.

➡️ Συμβουλές Black Box:

📌 Η αλλαγή κατηγορίας αποτίμησης προηγείται συνήθως της αλλαγής λογιστικών μεγεθών

📌 Τα data centers αποτιμώνται με όρους τεχνολογίας, όχι κοινής ωφέλειας

📌 Η προεξόφληση στο ταμπλό δείχνει ότι η αγορά «βλέπει» το story πριν τους αριθμούς

📌 Οι μεγάλες ανακοινώσεις σε τέτοια projects λειτουργούν ως καταλύτες και όχι ως εκπλήξεις

🏦📈 ΕΥΡΩΒ – Τι περιμένουν οι επενδυτές...

🔹 Οι επενδυτές περιμένουν πολλά από τη μετοχή της Eurobank. Έχει ήδη προσφέρει ισχυρές αποδόσεις +66% στις τελευταίες 52 εβδομάδες, επιβεβαιώνοντας ότι το banking story παραμένει ζωντανό.

🔹 Το 2026 ξεκίνησε δυναμικά, με τη μετοχή να ακουμπά τα 4 ευρώ – επίπεδα που είχε να δει σχεδόν 10 χρόνια, μετά από μια μακρά περίοδο απαξίωσης που την είχε οδηγήσει ακόμη και στα 0,28 ευρώ.

🔹 Χθες η Eurobank βγήκε στις διεθνείς αγορές με ομολογιακή έκδοση Tier 2 μειωμένης εξασφάλισης, στοχεύοντας άντληση 400 εκατ. ευρώ. Η διάρκεια είναι 11,25 έτη, με δικαίωμα ανάκλησης στα 6,25 χρόνια, και αρχικές ενδείξεις επιτοκίου στο 4,9%–5%.

🔹 Η ανταπόκριση ήταν εντυπωσιακή: το βιβλίο προσφορών ξεπέρασε τα 5,6 δισ. ευρώ, με υπερκάλυψη 14 φορές. Η ισχυρή ζήτηση αναμένεται να συμπιέσει το τελικό κουπόνι κάτω από τα αρχικά επίπεδα, στέλνοντας σαφές μήνυμα εμπιστοσύνης από τους διεθνείς επενδυτές.

🔹 Πρόκειται για την πρώτη έκδοση χρέους ελληνικής τράπεζας το 2026, με αναδόχους κορυφαίους διεθνείς οίκους όπως Bank of America, Citigroup και JPMorgan. Μια ακόμη επιτυχία που επιβεβαιώνει την πλήρη επενδυτική αποδοχή της Eurobank στις διεθνείς αγορές κεφαλαίου.

➡️ Συμβουλές Black Box:

📌 Η ισχυρή υπερκάλυψη λειτουργεί ως ένδειξη βελτιωμένου risk perception για το ελληνικό τραπεζικό σύστημα

📌 Το χαμηλότερο τελικό κουπόνι ενισχύει την εικόνα χρηματοοικονομικής ωρίμανσης και πρόσβασης σε φθηνότερο κεφάλαιο

📌 Η επιστροφή σε επίπεδα τιμών δεκαετίας αναδεικνύει πόσο δραστικά έχει αλλάξει το αφήγημα σε σχέση με την εποχή της κρίσης

📌 Η παρουσία κορυφαίων διεθνών αναδόχων λειτουργεί ως έμμεση ψήφος εμπιστοσύνης προς τη μετοχή και το credit profile

🧱📊 ΚΟΥΑΛ – ΑΜΚ με ψήφο εμπιστοσύνης

🧩 Αύριο, 23 Ιανουαρίου, ξεκινά η διαπραγμάτευση των 8.032.629 νέων μετοχών της Quality & Reliability (ΚΟΥΑΛ) στο Χρηματιστήριο Αθηνών, μετά την επιτυχημένη ολοκλήρωση της αύξησης μετοχικού κεφαλαίου.

📈 Η ΑΜΚ καλύφθηκε πλήρως με υπερκάλυψη 118%, στοιχείο που λειτουργεί ως καθαρό σήμα εμπιστοσύνης των επενδυτών. Τα καθαρά αντληθέντα κεφάλαια ανέρχονται σε περίπου 8,75 εκατ. ευρώ (μετά τις δαπάνες έκδοσης), με τιμή διάθεσης 1,10 ευρώ ανά μετοχή.

👥 Η σύνθεση της κάλυψης έχει σημασία: το 93% προήλθε από παλαιούς μετόχους μέσω άσκησης δικαιωμάτων προτίμησης, ενώ το υπόλοιπο 7% από νέους επενδυτές μέσω προεγγραφής. Το μήνυμα είναι σαφές: το core μετοχικό κοινό στηρίζει το investment story.

🧠 Η χρήση των κεφαλαίων εστιάζει στην επέκταση δραστηριοτήτων στην υψηλή τεχνολογία, έναν τομέα με υψηλότερα περιθώρια κέρδους και καλύτερη ορατότητα μεσοπρόθεσμα, εφόσον η εκτέλεση κινηθεί βάσει σχεδίου.

📉 Τεχνικά, η μετοχή εισέρχεται στη νέα φάση με 35,4 εκατ. μετοχές συνολικά. Ο κίνδυνος dilution έχει ουσιαστικά απορροφηθεί, καθώς η αύξηση καλύφθηκε κυρίως από παλαιούς μετόχους. Το ζητούμενο πλέον μετατοπίζεται από τη δομή κεφαλαίου στην αξιοποίηση των νέων πόρων.

➡️ Συμβουλές Black Box:

📌 Η υπερκάλυψη και η υψηλή συμμετοχή παλαιών μετόχων λειτουργούν ως ένδειξη εσωτερικής εμπιστοσύνης

📌 Η ενίσχυση των ιδίων κεφαλαίων μειώνει χρηματοοικονομικούς περιορισμούς και αυξάνει βαθμούς ελευθερίας

📌 Η ζώνη 1,00–1,10 ευρώ αποτυπώνει το σημείο ισορροπίας μετά την ΑΜΚ

📌 Η μεσοπρόθεσμη πορεία συνδέεται άμεσα με την ποιότητα εκτέλεσης στο σκέλος της υψηλής τεχνολογίας

📌 Η επόμενη φάση δεν είναι θέμα προσδοκιών αλλά αποτελεσμάτων

🏛️⚔️ Πώς εξηγείται ο πόλεμος στο Powell και τη FED από τον Trump

Δεν πρόκειται για ιδιοτροπία, αλλά για σύγκρουση πολιτικής οικονομίας. Ο Donald Trump βλέπει τη νομισματική πολιτική όχι ως ανεξάρτητο θεσμό, αλλά ως εργαλείο εξουσίας που οφείλει να υπηρετεί την εκλεγμένη κυβέρνηση και –κυρίως– την ανάπτυξη.

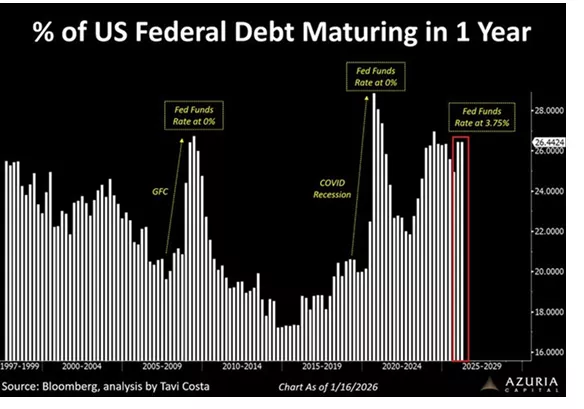

🔎 Το μέγεθος του προβλήματος

Περίπου 26% του ομοσπονδιακού χρέους των ΗΠΑ λήγει μέσα στους επόμενους 12 μήνες – ποσοστό ιστορικά υψηλό για τον 21ο αιώνα. Το προηγούμενο peak (~29%) καταγράφηκε το 2020, αλλά τότε τα επιτόκια ήταν στο 0%. Σήμερα κινούνται γύρω στο 3,75%, ακόμη κι αν η αγορά προεξοφλεί 1–2 μειώσεις.

💸 Το κόστος μετακυλίεται

Αυτό συνεπάγεται ότι ~$10 τρισ. πρέπει να αναχρηματοδοτηθούν σε σαφώς ακριβότερα επίπεδα. Η στροφή του Υπουργείου Οικονομικών σε βραχυπρόθεσμα έντοκα/ομόλογα μείωσε προσωρινά το κόστος, αλλά αύξησε δραματικά τον rollover risk: κάθε καθυστέρηση στις μειώσεις επιτοκίων «γράφει» τόκους.

🔹 Το χρέος ως αδύναμος κρίκος

Με τεράστιο όγκο αμερικανικού χρέους να αναχρηματοδοτείται σε υψηλότερα επιτόκια, τα επιτόκια της Federal Reserve μετατρέπονται σε πολιτικό πρόβλημα. Για τον Trump, κάθε καθυστέρηση στη μείωση των επιτοκίων σημαίνει εκτίναξη τόκων, δημοσιονομική πίεση και περιορισμό της πολιτικής ευελιξίας.

🔹 Ο Powell ως θεσμικό εμπόδιο

Ο Jerome Powell εκπροσωπεί την παράδοση της ανεξαρτησίας της FED. Για τον Trump, αυτή η «ανεξαρτησία» μοιάζει με αυτονομία χωρίς δημοκρατική νομιμοποίηση, ιδίως όταν έρχεται σε σύγκρουση με τους στόχους ανάπτυξης και απασχόλησης.

🔹 Πληθωρισμός vs ανάπτυξη

Η FED φοβάται την αναθέρμανση του πληθωρισμού. Ο Trump φοβάται κάτι διαφορετικό: στασιμότητα, ύφεση και πολιτικό κόστος. Στη δική του ανάγνωση, λίγος πληθωρισμός είναι διαχειρίσιμος· η οικονομική επιβράδυνση όχι.

🔹 Η βαθύτερη σύγκρουση

Στην ουσία, ο Trump αμφισβητεί το μεταπολεμικό δόγμα της νομισματικής ορθοδοξίας. Θέλει μια FED πιο κοντά στο Υπουργείο Οικονομικών, πιο πρόθυμη να στηρίξει χρέος, αγορές και κράτος. Αυτό μετατρέπει τη σχέση με τη FED από τεχνική σε ανοιχτά πολιτική.

📦 💣💰 Πόλεμος Κεφαλαίων και Ρωγμές στο Δολάριο

🧠 Το 10ετές αμερικανικό ομόλογο κινήθηκε στο υψηλότερο επίπεδο από τον Σεπτέμβριο, καθώς οι επενδυτές ξεφορτώνονται μακράς διάρκειας χρέος των ΗΠΑ και απαιτούν υψηλότερες αποδόσεις, παρά τη χαλαρότερη κατεύθυνση της Federal Reserve.

🔥 Η αναζωπύρωση των απειλών για δασμούς από τον Ντόναλντ Τραμπ —με φόντο Γροιλανδία, ΝΑΤΟ και Γαλλία— ενίσχυσε την αβεβαιότητα και έστειλε σήμα κινδύνου στις αγορές ομολόγων.

🌍 Στο Νταβός, ο Ray Dalio προειδοποίησε για «πολέμους κεφαλαίων»: όταν το χρήμα γίνεται όπλο. Εμπορικοί πόλεμοι πλήττουν αγαθά· οι πόλεμοι κεφαλαίων στοχεύουν στις ροές χρηματοδότησης που στηρίζουν τα ελλείμματα.

🏦 Με το δολάριο ως παγκόσμιο αποθεματικό και το 25% του αμερικανικού χρέους σε ξένα χέρια, η ισχύς των ΗΠΑ είναι μεγάλη — αλλά και εύθραυστη. Αν η εμπιστοσύνη διαβρωθεί, οι αγορές χρέους στερεύουν.

🥇 Δεν είναι τυχαίο ότι ο χρυσός κατέγραψε νέο ιστορικό υψηλό: τα «σκληρά» περιουσιακά στοιχεία ξαναμπαίνουν στο κάδρο.

➡️ Συμβουλές Black Box:

📌 Η άνοδος αποδόσεων ερμηνεύεται ως ψήφος δυσπιστίας, όχι ανάπτυξης

📌 Οι δασμοί λειτουργούν ως χρηματοπιστωτικό σοκ, όχι μόνο εμπορικό

📌 Το αποθεματικό νόμισμα προσφέρει ισχύ αλλά δημιουργεί συστημικούς κινδύνους

📌 Τα «εκτός συστήματος» assets αποκτούν ρόλο ασφάλισης σε γεωπολιτική ένταση

📊💼 Αμοιβαία Κεφάλαια: Η επιστροφή του retail επενδυτή

📈 Το συνολικό ενεργητικό των αμοιβαίων κεφαλαίων που διαχειρίζονται ελληνικές ΑΕΔΑΚ ανήλθε στα 29,6 δισ. ευρώ, από 22,1 δισ. ευρώ στις αρχές του 2025, καταγράφοντας άνοδο 33,1%. Πρόκειται για μια από τις ισχυρότερες ετήσιες αυξήσεις της τελευταίας δεκαετίας, που αποτυπώνει τη σταδιακή μετατόπιση αποταμιεύσεων προς οργανωμένες επενδυτικές λύσεις.

💰 Η τάση αυτή έρχεται ως φυσική συνέχεια της αύξησης κατά 3,1 δισ. ευρώ στις καταθέσεις των νοικοκυριών το 2025, οι οποίες διαμορφώθηκαν στα 152,4 δισ. ευρώ. Σε περιβάλλον χαμηλών επιτοκίων, η αναζήτηση απόδοσης λειτουργεί καταλυτικά υπέρ των αμοιβαίων κεφαλαίων.

⏳ Σύμφωνα με την Ένωση Θεσμικών Επενδυτών, τα αμοιβαία κεφάλαια προκαθορισμένης διάρκειας (target maturity) είχαν τη «μερίδα του λέοντος» το 2025. Οι συνολικές πωλήσεις ανήλθαν σε 3,8 δισ. ευρώ, ενώ οι καθαρές εισροές –μετά τις λήξεις προηγούμενων εκδόσεων– διαμορφώθηκαν κοντά στα 2,2 δισ. ευρώ, αντανακλώντας τη ζήτηση για προβλέψιμο τακτικό εισόδημα.

🏦 Πρώτη σε εισροές για το 2025 αναδείχθηκε η Eurobank Asset Management ΑΕΔΑΚ, με 1,7 δισ. ευρώ και μερίδιο αγοράς 25,5%.

🏦 Δεύτερη ακολούθησε η Alpha Asset Management ΑΕΔΑΚ, με μερίδιο 21,2%, πωλήσεις άνω του 1 δισ. ευρώ και καθαρές εισροές 888 εκατ. ευρώ.

🏦 Τρίτη βρέθηκε η Πειραιώς Asset Management ΑΕΔΑΚ, με πωλήσεις 792 εκατ. ευρώ.

🏦 Η Εθνική Asset Management ΑΕΔΑΚ επέμεινε στα target maturity, πετυχαίνοντας καθαρές εισροές 1,5 δισ. ευρώ και αυξάνοντας το μερίδιό της από 14% το 2024 σε 16,6% στο τέλος του 2025.

➡️ Συμβουλές Black Box:

📌 Η αύξηση του ενεργητικού των ΑΕΔΑΚ λειτουργεί ως ένδειξη ωρίμανσης της επενδυτικής συμπεριφοράς των νοικοκυριών

📌 Τα target maturity αναδεικνύονται σε «γέφυρα» μεταξύ καταθέσεων και πιο ριψοκίνδυνων επενδύσεων

📌 Η κατανομή μεριδίων αγοράς δείχνει ότι ο ανταγωνισμός μεταφέρεται πλέον στην ποιότητα προϊόντων και όχι μόνο στο δίκτυο διανομής

🏠⚡ Ενεργειακός «κόφτης» στα ακίνητα: όταν η πράσινη μετάβαση συναντά το στεγαστικό αδιέξοδο

🔌 Η ελληνική κτηματαγορά εισέρχεται σε περίοδο αυξημένης αβεβαιότητας, καθώς η ενσωμάτωση της νέας ευρωπαϊκής οδηγίας για την ενεργειακή απόδοση των κτιρίων δημιουργεί φόβους για μαζικό «πάγωμα» αγοραπωλησιών και μισθώσεων. Οι εκτιμήσεις μιλούν για 100.000 έως 200.000 κατοικίες που κινδυνεύουν να τεθούν εκτός αγοράς λόγω αδυναμίας ενεργειακής αναβάθμισης.

🏚️ Στον πυρήνα του προβλήματος βρίσκεται η αναθεωρημένη Οδηγία EPBD της Ευρωπαϊκή Ένωση, η οποία απαιτεί έως το 2030 τα ακίνητα να φτάσουν τουλάχιστον την ενεργειακή κατηγορία Ε και έως το 2033 την κατηγορία Δ. Για την Ελλάδα, όπου πάνω από το 50% των κτιρίων έχει κατασκευαστεί πριν το 1980 χωρίς βασική θερμομόνωση, το κόστος και οι τεχνικές δυσκολίες είναι συχνά απαγορευτικές.

🏛️ Το ζήτημα τέθηκε ανοιχτά στη συνάντηση της ΠΟΜΙΔΑ με την πολιτική ηγεσία του Υπουργείο Περιβάλλοντος και Ενέργειας, παρουσία του υπουργού Σταύρος Παπασταύρου. Οι ιδιοκτήτες προειδοποίησαν για απαξίωση περιουσιών και ζήτησαν μεταβατικές ρυθμίσεις ώστε να μην επιδεινωθεί περαιτέρω το ήδη οξύ στεγαστικό πρόβλημα.

🧩 Παράλληλα, στο τραπέζι μπήκαν χρόνιες εκκρεμότητες: αυθαίρετα, Ηλεκτρονική Ταυτότητα Κτιρίου, δασικοί χάρτες και αλλαγές χρήσεων. Η κυβερνητική πλευρά αναγνώρισε το πολιτικό βάρος του θέματος, χωρίς όμως άμεσες δεσμεύσεις. Το διακύβευμα είναι σαφές: αν δεν βρεθεί ισορροπία, η πράσινη μετάβαση κινδυνεύει να μετατραπεί σε στεγαστικό μπλακ άουτ.

➡️ Συμβουλές Black Box:

📌 Η ενεργειακή πολιτική λειτουργεί ως έμμεσος μηχανισμός αναδιανομής αξίας στην αγορά ακινήτων

📌 Τα παλαιά ακίνητα χωρίς δυνατότητα αναβάθμισης ενσωματώνουν αυξανόμενο ρυθμιστικό ρίσκο

📌 Η προσφορά κατοικιών πιέζεται από κανονισμούς ταχύτερα απ’ ό,τι από τη ζήτηση

📌 Η πολιτική διαχείριση της μετάβασης θα κρίνει αν το μέτρο γίνει αντικίνητρο επενδύσεων

📌 Το ενεργειακό αποτύπωμα εξελίσσεται σε νέο «πολεοδομικό φίλτρο» για την αγορά

⚡🔋 Αποθήκευση Ενέργειας: η αγορά «κουμπώνει» πριν μπει στην πρίζα

⚙️ Στην τελική ευθεία περνούν οι ρυθμιστικές προσαρμογές που θα επιτρέψουν την ένταξη των πρώτων μονάδων αποθήκευσης ηλεκτρικής ενέργειας στο ελληνικό σύστημα. Οι θεσμικοί παίκτες της αγοράς βρίσκονται σε πλήρη κινητοποίηση, καθώς το επόμενο κρίσιμο βήμα απαιτεί αλλαγές τόσο στον Κώδικα Διαχείρισης του Συστήματος Μεταφοράς όσο και στους κανόνες της Αγοράς Επόμενης Ημέρας και της Ενδοημερήσιας Αγοράς.

🏛️ Οι παρεμβάσεις, που τέθηκαν σε δημόσια διαβούλευση από τη ΡΑΑΕΥ έως τις 11 Φεβρουαρίου, φέρουν τη σφραγίδα του ΑΔΜΗΕ και του Ελληνικό Χρηματιστήριο Ενέργειας. Ο ΑΔΜΗΕ εισηγείται την τυπική ενσωμάτωση των μονάδων αποθήκευσης στο ρυθμιστικό πλαίσιο, αντιμετωπίζοντάς τες ως κανονικούς χρήστες του συστήματος με σαφείς χρεώσεις. Παράλληλα, το ΕΧΕ αναπροσαρμόζει τους κανόνες ώστε η αποθήκευση να συμμετέχει ισότιμα, χωρίς στρεβλώσεις.

📊 Στο επίκεντρο βρίσκονται οι εντολές με αλληλένδετη τιμή, οι περιπτώσεις μερικής αποδοχής και οι κανόνες περικοπής σε συνθήκες περιορισμένης προσφοράς. Η επιδίωξη είναι διαφάνεια, ίση μεταχείριση και προβλεψιμότητα, σε ένα σύστημα που γίνεται ολοένα πιο σύνθετο λόγω ΑΠΕ και μπαταριών.

🔁 Παράλληλα, προτείνεται η εισαγωγή Κυκλικών Εντολών Πακέτου, με τις προσομοιώσεις να δείχνουν ότι η αγορά αντέχει τις αλλαγές χωρίς λειτουργικούς κραδασμούς. Το μήνυμα του κλάδου είναι σαφές: πριν «μπουν στην πρίζα» οι μπαταρίες, η αγορά οφείλει πρώτα να κουμπώσει σωστά.

➡️ Συμβουλές Black Box:

📌 Η αποθήκευση αντιμετωπίζεται ως πλήρως ενσωματωμένος παίκτης και όχι ως παράπλευρη τεχνολογία

📌 Οι λεπτομέρειες στους κανόνες εκκαθάρισης καθορίζουν την πραγματική αξία των επενδύσεων

📌 Η προβλεψιμότητα της αγοράς αποτελεί προϋπόθεση για τραπεζική χρηματοδότηση

📌 Η συνύπαρξη ΑΠΕ και μπαταριών αυξάνει την πολυπλοκότητα αλλά και τη σταθερότητα του συστήματος

🧱🏗️ ΕΤΑΔ & Project VORIA: ΣΔΙΤ χωρίς ΣΔΙΤ στην ακίνητη περιουσία

🔹 Σε μια κίνηση που ξαφνιάζει αλλά ταυτόχρονα «ωριμάζει» θεσμικά το μοντέλο αξιοποίησης δημόσιας περιουσίας, η ΕΤΑΔ προχωρά σε μια καινοτόμο δομή για το Project VORIA στο Μαρούσι.

🔹 Στην πράξη, η ΕΤΑΔ μεταφέρει τη λογική των ΣΔΙΤ στην ακίνητη περιουσία, χωρίς να εκχωρεί την κυριότητα. Η απόκτηση του οικοπέδου λειτουργεί ως εργαλείο εισφοράς στο κοινό εγχείρημα, επιτρέποντας στην εταιρεία να διατηρεί σχεδόν το 50% της αναπτυξιακής εταιρείας που θα υλοποιήσει το έργο.

🔹 Η βασική της συνεισφορά γίνεται μέσω του δικαιώματος επιφανείας. Με αυτό τον τρόπο, η ΕΤΑΔ συμμετέχει ενεργά στην εξέλιξη του project, ενώ ταυτόχρονα θωρακίζει θεσμικά και περιουσιακά τη θέση της: το οικόπεδο παραμένει στην κυριότητά της ακόμη και σε ενδεχόμενη διακοπή του έργου.

🔹 Το αποτέλεσμα είναι διπλό. Από τη μία, δημιουργείται προστιθέμενη αξία για το Δημόσιο. Από την άλλη, διαμορφώνεται ένα «καθαρό» επενδυτικό σχήμα για μια επένδυση άνω των €380 εκατ., με ισχυρή μετοχική βάση και σαφή κατανομή ρίσκου. Ένα έργο που αναμένεται να αλλάξει τον χάρτη της περιοχής και, πιθανώς, το εγχειρίδιο αξιοποίησης δημόσιας γης.

➡️ Συμβουλές Black Box:

📌 Η ανάγνωση της κίνησης δείχνει ένα νέο πρότυπο όπου το Δημόσιο συμμετέχει ως εταίρος αξίας και όχι ως παθητικός εκμισθωτής

📌 Η χρήση του δικαιώματος επιφανείας λειτουργεί ως μηχανισμός ισορροπίας μεταξύ ελέγχου και ανάπτυξης

📌 Η διατήρηση της κυριότητας μειώνει τον πολιτικό και θεσμικό κίνδυνο σε μακροχρόνια projects

📌 Το μοντέλο αυτό μπορεί να λειτουργήσει ως πιλότος για ευρύτερη αξιοποίηση χαρτοφυλακίου δημόσιων ακινήτων

⚓🌍 Γέφυρα Ναυπηγικής Ελλάδας–Ινδίας

🧭 Αθήνα, 21 Ιανουαρίου 2026. Παρουσία του Rudrendra Tandon, τα Ναυπηγεία Σαλαμίνας υπέγραψαν Μνημόνιο Συνεργασίας με την ACT Infraport Ltd, στα γραφεία της Propel Shipping Ltd στο Μαρούσι. Η συμφωνία σηματοδοτεί τη δημιουργία σύγχρονης ναυπηγικής μονάδας στο Γκουτζαράτ, με στόχο την εξυπηρέτηση της Νότιας Ασίας και της Μέσης Ανατολής.

⚙️ Τα Ναυπηγεία Σαλαμίνας αναλαμβάνουν τη μεταφορά τεχνογνωσίας σε ναυπηγήσεις, μετασκευές και επισκευές πλοίων έως κατηγορίας Capesize, αξιοποιώντας τεχνολογίες αιχμής και αποδοτικές μεθόδους διοίκησης.

🛠️ Με εμπειρία 50 ετών, συμμετοχή σε διεθνή αμυντικά προγράμματα –όπως οι φρεγάτες FDI με τη Naval Group– και έργα υψηλής πολυπλοκότητας, τα Ναυπηγεία ενισχύουν το διεθνές τους αποτύπωμα. Η συνεργασία αναδεικνύεται σε στρατηγική γέφυρα Ελλάδας–Ινδίας, με προοπτικές επενδύσεων, τεχνολογίας και εξειδικευμένου ανθρώπινου δυναμικού.

➡️ Συμβουλές Black Box:

📌 Η συμφωνία αποτυπώνει μετάβαση της ελληνικής ναυπηγικής σε ρόλο εξαγωγέα τεχνογνωσίας

📌 Η επιλογή Γκουτζαράτ δείχνει στόχευση σε αναδυόμενους ναυτιλιακούς κόμβους

📌 Η έμφαση σε Capesize ανεβάζει τον πήχη τεχνολογίας και προστιθέμενης αξίας

📌 Η σύζευξη εμπορικών και αμυντικών έργων ενισχύει τη στρατηγική σημασία της συνεργασίας

🤖⚡ Τεχνητή Νοημοσύνη — Η μεγάλη ώθηση μετά το 2030

🔹 Σύμφωνα με την Goldman Sachs, η πραγματική επιτάχυνση της ανάπτυξης και των επενδύσεων στην Τεχνητή Νοημοσύνη τοποθετείται μετά το 2030. Μέχρι τότε, η πορεία χαρακτηρίζεται από συγκρατημένη άνοδο, με τον βασικό όγκο δαπανών να κατευθύνεται σε υποδομές: κέντρα δεδομένων και ενίσχυση του ηλεκτρικού δικτύου. Αντίθετα, οι δαπάνες για ημιαγωγούς και λογισμικό εκτιμάται ότι θα είναι ουδέτερες ως προς το ΑΕΠ στη μεταβατική αυτή φάση.

🔹 Σε όρους μακροοικονομικού αποτυπώματος, τα κέρδη παραγωγικότητας από την Τεχνητή Νοημοσύνη αναμένεται να προσθέτουν έως 0,2 ποσοστιαίες μονάδες στην ετήσια αύξηση του ΑΕΠ της Ευρωπαϊκή Ένωση, έναντι περίπου 0,4 ποσοστιαίων μονάδων ετησίως στις Ηνωμένες Πολιτείες. Η απόκλιση αυτή αντικατοπτρίζει δομικές διαφορές σε κλίμακα, ταχύτητα υιοθέτησης και τεχνολογική εμβάθυνση.

🔹 Η ανάλυση της Goldman Sachs εστιάζει σε τέσσερις κρίσιμες παραμέτρους:

▪ την απότομη αύξηση της ζήτησης για ημιαγωγούς,

▪ τη θέση της Ευρώπης στην ταχεία επέκταση της χωρητικότητας των data centers,

▪ τη μέχρι στιγμής περιορισμένη ευρωπαϊκή συμμετοχή στην ανάπτυξη και εκπαίδευση μοντέλων ΤΝ,

▪ και τα πρώιμα στοιχεία υιοθέτησης που επηρεάζουν τις υποθέσεις για τα μακροπρόθεσμα κέρδη παραγωγικότητας.

🔹 Ενδεικτικά, η ΕΕ φιλοξενεί περίπου 10% της παγκόσμιας χωρητικότητας κέντρων δεδομένων, ποσοστό κατά περίπου 6 μονάδες χαμηλότερο από το μερίδιό της στο παγκόσμιο ΑΕΠ. Ωστόσο, προβλέπεται αύξηση χωρητικότητας κατά 50% έως το 2030, σηματοδοτώντας ένα κύμα επενδύσεων που προηγείται της μεγάλης παραγωγικής απόδοσης της Τεχνητής Νοημοσύνης.

➡️ Συμβουλές Black Box:

📌 Η περίοδος έως το 2030 αναδεικνύεται περισσότερο ως φάση θεμελίωσης υποδομών παρά ως φάση θεαματικών αποδόσεων παραγωγικότητας

📌 Η υστέρηση της Ευρώπης σε μοντέλα και εκπαίδευση ΤΝ λειτουργεί ως εξήγηση για το χαμηλότερο μακροοικονομικό αποτύπωμα

📌 Η επέκταση των data centers προηγείται χρονικά της πραγματικής διάχυσης κερδών στην οικονομία

📌 Η διαφοροποίηση Ευρώπης–ΗΠΑ δεν αφορά μόνο τεχνολογία, αλλά και ταχύτητα υιοθέτησης και κλίμακα επενδύσεων

⚡🔌 Κλειδώνει η ενεργειακή εφεδρεία της Κρήτης

🧩 Στην τελική ευθεία εισέρχεται το ζήτημα των εφεδρικών μονάδων ηλεκτροπαραγωγής στην Κρήτη, με κομβική σύσκεψη να πραγματοποιείται σήμερα στο Υπουργείο Περιβάλλοντος και Ενέργειας. Στο ίδιο τραπέζι βρίσκονται όλοι οι κρίσιμοι παίκτες: ΑΔΜΗΕ, ΡΑΑΕΥ και ΔΕΗ, με στόχο να «κλειδώσει» το τελικό σχήμα στήριξης των συμβατικών μονάδων που παραμένουν σε ψυχρή εφεδρεία στο νησί.

🔗 Παρά το γεγονός ότι η μεγάλη διασύνδεση Κρήτης–Αττικής έχει αλλάξει ριζικά τον ενεργειακό χάρτη, οι μονάδες αυτές εξακολουθούν να θεωρούνται κρίσιμο δίχτυ ασφαλείας για έκτακτες καταστάσεις, όπως μια σοβαρή βλάβη στο υποθαλάσσιο καλώδιο. Ήδη, κατόπιν εισήγησης του ΑΔΜΗΕ, η ΡΑΑΕΥ έχει παρατείνει το λεγόμενο «υβριδικό μοντέλο» έως τον Οκτώβριο του 2026, διατηρώντας τις μονάδες διαθέσιμες αλλά εκτός κανονικής λειτουργίας.

💶 Το μεγάλο αγκάθι παραμένει η οικονομική βιωσιμότητα. Χωρίς σαφή, νόμιμο μηχανισμό αποζημίωσης, η εφεδρεία κινδυνεύει να μείνει θεωρητική. Στη σύσκεψη εξετάζονται οι λεπτομέρειες ενός πλαισίου που θα καλύπτει την περίοδο έως το 2030, σε ευθυγράμμιση με τις κατευθύνσεις της Κομισιόν.

⚙️ Σύμφωνα με τον σχεδιασμό, στην Κρήτη θα διατηρηθεί δυναμικό περίπου 500 MW, που περιλαμβάνει πετρελαϊκές μονάδες της ΔΕΗ και τις δύο μονάδες του Ήρων. Το επόμενο βήμα είναι η νομοθετική ρύθμιση και η διαπραγμάτευση με τις Βρυξέλλες, ώστε η ενεργειακή ασφάλεια του νησιού να μη μείνει… στην εφεδρεία.

* Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.