Επιμέλεια Κώστας Στούπας

🔥🚨🤔 Πιθανότητα Αστάθειας: Μετοχές, Ομόλογα & Χρυσός στο μικροσκόπιο

Η πρώτη εντύπωση συνήθως κρύβει περισσότερα από όσα φαίνονται.

Την ώρα που η Fed μείωσε τα επιτόκια κατά 25 μ.β., οι χρηματιστηριακοί δείκτες, τα ομόλογα και ο χρυσός αντέδρασαν αρνητικά. Ο λόγος; Οι αγορές είχαν ήδη προεξοφλήσει πλήρως την κίνηση.

Στη συνέχεια βέβαια οι απώλειες μάζεψαν. Οι πρώτες αντιδράσεις όμως έχουν τη σημασία τους. Ιδού μερικές από τις αφορμές:

🔹 Μικρή μείωση – Μεγάλη απογοήτευση

Το 0,25% θεωρήθηκε οριακή μείωση, ενώ 7 από τα 19 μέλη της Fed δεν περιμένουν καμία άλλη μείωση μέσα στο 2025 και 2 ακόμη βλέπουν μόνο μία.

🔹 Fed ενωμένη, αλλά συγκρατημένη

11 από τους 12 ψήφισαν υπέρ του -0,25%. Ο μοναδικός διαφωνών ήταν ο Stephen Miran (διορισμένος από τον Τραμπ), που ήθελε -0,50%.

🔹 Powell: “Καμία προκαθορισμένη πορεία”

🔹 Powell δήλωσε πως η Fed θα αποφασίζει συνεδρίαση με συνεδρίαση, ανάλογα με τα δεδομένα.

🔹 Πληθωρισμός

Παραμένει πάνω από τον στόχο του 2%. Οι νέοι δασμοί πιέζουν τις τιμές, αλλά η Fed θεωρεί την επίδραση «εφάπαξ».

🔹 Αγορά εργασίας

Η ανεργία ανέβηκε στο 4,3%, οι προσλήψεις μειώνονται και η ισορροπία προσφοράς–ζήτησης θεωρείται «περίεργη». Παράγοντας πίεσης: οι νέες μεταναστευτικές πολιτικές.

📊 Συνοπτικά

👉 Μετοχές & Χρυσός: δεν κέρδισαν γιατί δεν υπήρξε θετική έκπληξη.

👉 Fed: λιγότερες και μικρότερες μειώσεις στον ορίζοντα.

👉 Ομόλογα: το 10ετές παραμένει πάνω από 4%.

👉 Powell: κρατά ευελιξία και αξιοπιστία.

➡️ Συμβουλές Black Box

📌 Οι αγορές ήθελαν πιο καθαρό σήμα – δεν το πήραν.

📌 Η Fed διατηρεί το πάνω χέρι, με προτεραιότητα την αξιοπιστία.

📌 Αναμένεται αστάθεια σε μετοχές, ομόλογα και χρυσό.

🔥⚡🔌 Metlen: Ο Νέος Ενεργειακός Κόμβος της ΝΑ Ευρώπης

Η Metlen πατάει γκάζι και ενισχύει τη θέση της ως ο πιο δυναμικός ανεξάρτητος παίκτης στον ενεργειακό χάρτη:

Ρουμανία – Αέριο: Σε λίγους μήνες από την είσοδο της αγοράς, ήδη κατέχει 14% μερίδιο στη χονδρική (έως 20% μαζί με συνεργασίες), καταλαμβάνοντας την 3η θέση στους προμηθευτές.

Ελλάδα – Κρίσιμος Παίκτης: Το 2024 κάλυψε 43% των εισαγωγών φυσικού αερίου, επιβεβαιώνοντας την κυρίαρχη θέση της στον ενεργειακό εφοδιασμό της χώρας.

⚡ Ηλεκτρική Ενέργεια: Παρούσα ήδη σε 6 χώρες (Ελλάδα, Ιταλία, Βουλγαρία, Β. Μακεδονία, Ουγγαρία, Αλβανία), επεκτείνεται σε άλλες 5 (Σερβία, Κροατία, Σλοβενία, Μαυροβούνιο, Βοσνία).

👥 Καταναλωτές: Ο μεγαλύτερος ανεξάρτητος πάροχος στην Ελλάδα με 500.000 πελάτες και στόχο 30% μερίδιο έως το 2026 (από 20% σήμερα). Το προϊόν VBL με σταθερές τιμές για επιχειρήσεις δεκαπλασίασε τις ποσότητες σε έναν χρόνο.

🛣️ Ενεργειακός Διάδρομος: Η ανάπτυξη του άξονα Ελλάδα–Ουγγαρία ανοίγει πρόσβαση στις αγορές της Κεντρικής Ευρώπης, καθιστώντας τη Metlen κρίσιμη γέφυρα.

🏭 Με διαφοροποιημένο χαρτοφυλάκιο (αέριο, ρεύμα, ΑΠΕ), η Metlen φιλοδοξεί να μετατραπεί σε ενεργειακό hub με κέντρο την Ελλάδα.

➡️ Συμβουλές Black Box:

📌 Το μερίδιο αγοράς σε Ρουμανία & Ελλάδα δείχνει δυναμική ανάπτυξη – η μετοχή διατηρεί ισχυρό growth story.

📌Η στρατηγική στον ενεργειακό διάδρομο δίνει προοπτική περιφερειακού ηγέτη.

📌 Ρίσκο: εξάρτηση από γεωπολιτικές ισορροπίες και διακυμάνσεις αερίου.

📌Τοποθέτηση σε μεσοπρόθεσμο ορίζοντα μπορεί να αποδώσει, ειδικά αν επιβεβαιωθούν τα πλάνα 30% μερίδιο στην Ελλάδα.

⚡🏭🔌 Cenergy Holdings: Νέα Ιστορικά Υψηλά & Δυνατές Προοπτικές

Η Cenergy (CENER) συνεχίζει ανοδικά, καταγράφοντας +4,43% σε ημερήσια βάση και νέα ιστορικά υψηλά. Ο στόχος των 14€ δείχνει πιο κοντά, καθώς η μετοχή κερδίζει 24% το 2025, υποαποδίδοντας σε σχέση με τον Γενικό Δείκτη (+43%) — κάτι που αφήνει περιθώρια περαιτέρω ανόδου.

📊 Αποτελέσματα Β’ Τριμήνου 2025

Κύκλος εργασιών: €534,3 εκατ. (+28,3% YoY)

Προσαρμοσμένο EBITDA: €95,2 εκατ. (+46,4%) ➡️ νέο ιστορικό υψηλό

Περιθώριο EBITDA: 17,8%

Καθαρά κέρδη: €54,2 εκατ. (+65,1%), παρά αρνητικές FX απώλειες €7 εκατ.

📊 Εξάμηνο 2025

Πωλήσεις: €1,02 δισ. (+25,9%)

EBITDA: €170,9 εκατ.

Καθαρά κέρδη: €95,3 εκατ. (+68,7%), με μείωση χρηματοοικονομικών εξόδων

Ανεκτέλεστο: €3,33 δισ., κυρίως σε ενεργειακά έργα υψηλού περιθωρίου

⚠️ Προκλήσεις

Αρνητικές ελεύθερες ταμειακές ροές λόγω κεφαλαίου κίνησης (€157 εκατ.) και επενδύσεων (€119 εκατ.)

Καθαρός δανεισμός: €343 εκατ.

📌 Outlook

Η διοίκηση αναθεώρησε ανοδικά τις εκτιμήσεις EBITDA 2025 σε €310–340 εκατ., με στήριξη από νέες παραγωγικές μονάδες.

Τα έργα με περιθώρια EBITDA 20–25% δείχνουν ότι η κερδοφορία θα κινηθεί υψηλότερα από τις αρχικές προβλέψεις.

➡️ Συμβουλές Black Box

📌 Η CENER εμφανίζει υγιές ανεκτέλεστο και ισχυρά margins, αλλά χρειάζεται παρακολούθηση λόγω αρνητικών ταμειακών ροών.

📌 Ο στόχος των 14€ είναι πλέον ρεαλιστικός, ειδικά με τη σύγκλιση αποτίμησης προς τον ΓΔ.

📌 Το υψηλό χρέος καλύπτεται από σταθερή κερδοφορία, ωστόσο οι αυξημένες επενδύσεις σημαίνουν βραχυπρόθεσμη πίεση ρευστότητας.

📌 Για επενδυτές που στοχεύουν σε mid-term θέση, η CENER παραμένει ένας από τους κορυφαίους τίτλους στο ΧΑ στον τομέα της ενεργειακής μετάβασης.

✈️✈️ Aegean Airlines (ΑΡΑΙΓ): Μετά τα αποτελέσματα, νέα φάση στρατηγικής

Η μετοχή της Aegean Airlines (ΑΡΑΙΓ), παρά τον υπερδιπλασιασμό κερδών και την προοπτική ισχυρής μερισματικής απόδοσης για δεύτερη χρονιά, δεν κατάφερε να συνεχίσει ανοδικά (εχθές -0,29%).

📊 Στρατηγική & κόστη

Κατά την τηλεδιάσκεψη, η διοίκηση τόνισε ότι τα κόστη παραμονής αεροσκαφών στο έδαφος θα κορυφωθούν τους επόμενους 12-14 μήνες, λόγω των αυξημένων παραδόσεων. Από το 2027-2028 αναμένεται ομαλοποίηση, που θα ενισχύσει την κερδοφορία.

🛫 Στόλος & ανάπτυξη

Τα A320neo αυξήθηκαν σε 26 το 2025, με στόχο τα 33 το 2027.

Αυτό οδηγεί σε υψηλότερη χωρητικότητα και αύξηση χιλιομετρικών θέσεων:

+3% στο γ’ τρίμηνο 2025

+9-10% στο δ’ τρίμηνο 2025

🌍 Μέση Ανατολή & νέα εμβέλεια

Η δραστηριότητα στην περιοχή έχει επιστρέψει σε προπολεμικά επίπεδα. Με την ένταξη XL/XLR Neos, η Aegean σχεδιάζει καλύτερη κάλυψη σε Σαουδική Αραβία, Κατάρ και Ντουμπάι.

🤝 Συμμετοχή στη Volotea

Η εταιρεία παραμένει θετική στη στρατηγική συνεργασία, προσδοκώντας βελτιωμένα οικονομικά αποτελέσματα και πιθανή νέα επένδυση εντός εξαμήνου.

➡️ Συμβουλές Black Box:

📌 Παρακολουθούμε στενά την πορεία κερδοφορίας έως το 2027.

📌 Η μετοχή ενδέχεται να προσφέρει ισχυρή μερισματική απόδοση, άρα παραμένει αμυντική επιλογή.

📌 Η ανάπτυξη στη Μέση Ανατολή μπορεί να λειτουργήσει ως καταλύτης υπεραπόδοσης.

📌 Το «στοίχημα» παραμένει ο έλεγχος κόστους και η ομαλή ένταξη του νέου στόλου.

🏦 🏦 Alpha Bank: Η Τράπεζα-Πρωταγωνίστρια του 2025

📈 Η μετοχή της Alpha Bank αναδεικνύεται η κορυφαία τραπεζική επιλογή της χρονιάς, με +110% από την αρχή του έτους και σταθερή ζήτηση σε κάθε πτωτική κίνηση. Η ποιότητα της ανόδου επιβεβαιώνει τη στροφή του επενδυτικού κοινού προς τον τίτλο.

🔄 Η τράπεζα ανακοίνωσε Πρόγραμμα Αγοράς Ιδίων Μετοχών, έως 170 εκατ. μετοχές (7,34% του μετοχικού κεφαλαίου), εύρος τιμής €0,29–7,00 και διάρκεια 15 μηνών. Το συνολικό κόστος ανέρχεται σε €223,78 εκατ., εκ των οποίων €210,77 εκατ. για απόκτηση και ακύρωση μετοχών και €13 εκατ. για stock options σε διοίκηση/προσωπικό.

💡 Τα buybacks ενισχύουν την αξία ανά μετοχή, βελτιώνουν την αποδοτικότητα κεφαλαίου και στέλνουν ισχυρό μήνυμα εμπιστοσύνης από τη διοίκηση προς τους επενδυτές.

🤝 Η στρατηγική συνεργασία με την UniCredit λειτουργεί ως καταλύτης: ενισχύει την κεφαλαιακή επάρκεια, ανοίγει δρόμους για νέα προϊόντα και χρηματοδοτήσεις και προσθέτει μακροπρόθεσμη αξία για τους μετόχους.

➡️ Συμβουλές Black Box:

📌 Η ΑΛΦΑ έχει εξελιχθεί σε «μετοχή αναφοράς» για τον τραπεζικό κλάδο.

📌 Τα προγράμματα ιδίων και η UniCredit δίνουν πυρομαχικά για υψηλότερες αποτιμήσεις.

📌 Προσοχή βραχυπρόθεσμα σε ενδεχόμενες κατοχυρώσεις κερδών μετά το ισχυρό ράλι.

📈 🏗️ ΓΕΚ ΤΕΡΝΑ: Μια μετοχή «case study» συνέπειας

Η ΓΕΚΤΕΡΝΑ (ΓΕΚΤΕΡΝΑ) αποτελεί ίσως την πιο χαρακτηριστική περίπτωση μετοχής στο Χ.Α. που σπάνια απογοητεύει.

🔹 Απόδοση 5ετίας: Από τα €6 στα €23, χωρίς ουσιαστικές διορθώσεις. Ένα μονοπάτι ανοδικό που εδράζεται τόσο σε στιβαρές χρηματοοικονομικές επιδόσεις όσο και σε στρατηγικές επιλογές που αποδείχθηκαν διορατικές.

🔹 Κλάδος–καταλύτης: Η συγκυρία σε υποδομές, ενέργεια και παραχωρήσεις λειτούργησε ως πολλαπλασιαστής, με την εταιρεία να βρίσκεται σε θέση ηγέτη. Η μετοχή «διάβασε» σωστά το story της επόμενης μέρας.

🔹 Συμπεριφορά στο ταμπλό: Σπάνια ανοδική τροχιά με βάθος χρόνου, χωρίς βίαιες αναπροσαρμογές. Σημάδι ότι τα «ισχυρά χέρια» που την κατέχουν δεν βιάζονται να αποχωρήσουν.

🔹 Προοπτική: Όσο δεν αλλάζει κάτι θεμελιωδώς, κάθε πλαγιοπτωτικό σκέλος μοιάζει με «δώρο» για (επανα)τοποθέτηση. Η πιθανότητα ανοδικής συνέχισης παραμένει υψηλή.

➡️ Συμβουλές Black Box

📌 Ενδείκνυνται ειδικά σε χαρτοφυλάκια μεσο-μακροπρόθεσμου ορίζοντα.

📌 Προσοχή μόνο σε απρόβλεπτες αλλαγές κλάδου ή project delays.

📌 Οι διορθώσεις να εκλαμβάνονται ως ευκαιρίες ενίσχυσης.

💧 💧 Η λειψυδρία, η ΕΥΔΑΠ και οι καθυστερήσεις της ΡΑΑΕΥ

Η εντεινόμενη λειψυδρία δεν είναι ένα απλό ζήτημα. Απαιτεί άμεσες και στοχευμένες λύσεις, καθώς εμπλέκονται πολλοί φορείς και συμφέροντα. Όμως, οι καθυστερήσεις της ΡΑΑΕΥ δημιουργούν πρόσθετα εμπόδια: τα τιμολόγια παραμένουν αμετάβλητα επί 18 χρόνια, την ώρα που τα κόστη –όπως το ρεύμα– έχουν εκτοξευθεί.

📈 Η αναπροσαρμογή των τιμολογίων θα έδινε ώθηση στις επενδύσεις της ΕΥΔΑΠ, που αφορούν:

αντικατάσταση δικτύων,

αναβάθμιση εγκαταστάσεων,

βελτίωση διαχείρισης νερού,

διασφάλιση ποιοτικών υπηρεσιών για τους πολίτες.

Παράλληλα, μια τέτοια κίνηση θα ενίσχυε και τα οικονομικά της εισηγμένης, διευκολύνοντας την πώληση του ποσοστού του Υπερταμείου (11%) και καθιστώντας την εταιρεία πιο ελκυστική σε ξένα θεσμικά χαρτοφυλάκια.

⚖️ Αντί γι’ αυτό, η ΡΑΑΕΥ δείχνει να δίνει προτεραιότητα σε διασυνοριακές συνεργασίες (π.χ. μνημόνιο με την ERRU της Αλβανίας), ενώ τα του οίκου μας μένουν σε εκκρεμότητα. Όμως χωρίς κεφάλαια, οι υποδομές δεν θα εκσυγχρονιστούν και η ανθεκτικότητα του δικτύου στην Αττική θα μείνει ευάλωτη.

✅ Σαφώς, σε περιβάλλον ακρίβειας είναι δύσκολο να εγκριθούν απότομες αυξήσεις. Όμως μια σταδιακή προσαρμογή είναι προτιμότερη από μια βίαιη αλλαγή που θα επιβληθεί αργότερα, όταν η κρίση του νερού φτάσει στο «κόκκινο».

➡️ Συμβουλές Black Box:

📌 Οι επενδύσεις στο νερό είναι αναγκαίες – δεν είναι επιλογή.

📌 Η λειψυδρία είναι εθνικό ζήτημα· οι καθυστερήσεις στοιχίζουν πολύ περισσότερο στο μέλλον.

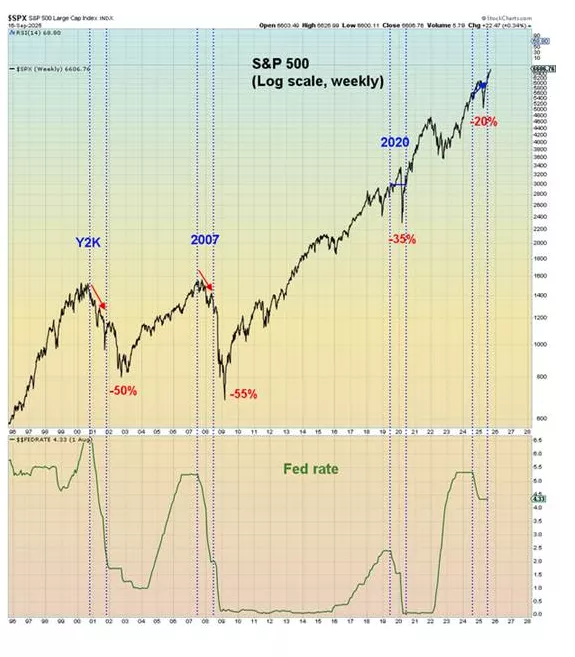

📊 S&P 500 & Fed Rates: Ιστορία που Επαναλαμβάνεται

🔹 Το διάγραμμα δείχνει τη σχέση του S&P 500 με τα επιτόκια της Fed. Κάθε φορά που η Fed ολοκληρώνει κύκλο αυξήσεων, η αγορά ακολουθεί με βαριά πτώση.

📌 Παραδείγματα:

💻 (2000).com bubble: -50%

🏦 2007 (GFC): -55%

🦠 2020 (Covid): -35%

📉 2022–23: -20%

🔹 Το μοτίβο είναι σαφές:

Η Fed ανεβάζει επιτόκια

Η αγορά συνεχίζει ανοδικά για αρκετά χρόνια.

Από κάποιο σημείο και μετά ακολουθεί bear market με μεγάλη διόρθωση.

Η Fed μειώνει τα επιτόκια. Η ανοδική αντιστροφή των αγορών ξεκινά μετά μερικές μειώσεις.

Στη τρέχουσα περίπτωση η Fed προχώρησε σε μείωση κάτω από πολιτικές πιέσεις με άσχημα στοιχεία για ανεργία και πληθωρισμό εκτός στόχου. Στις περισσότερες περιπτώσεις στο παρελθόν η Fed μειώνει τα επιτόκια αμέσως μετά την κατάρρευση των χρηματιστηριακών δεικτών. Τώρα, όπως και το 2020 η μείωση ήρθε με τις αγορές να χαίρουν άκρας υγείας σε ιστορικά υψηλά.

Το βασικό σενάριο παραμένει πως οι αγορές θα δουν υψηλότερα πριν διορθώσουν...

➡️ Συμβουλές Black Box:

📌 Μην ξεχνάτε ότι οι αγορές προεξοφλούν το μέλλον, όχι το παρόν.

📌 Οι μεγάλες πτώσεις έρχονται μετά την κορύφωση των επιτοκίων.

📌 Προσοχή στα σημερινά επίπεδα: η ιστορία δείχνει πως βρισκόμαστε κοντά στο «επικίνδυνο σημείο».

📌 Ευκαιρίες δημιουργούνται όταν όλοι πανικοβάλλονται — όχι όταν όλα φαίνονται ασφαλή.

🖼️ 🖼️ 🖼️ Μια εικόνα χίλιες λέξεις. Τέσσερις εικόνες… τέσσερις προειδοποιήσεις!

🔹 Επάνω αριστερά: Dow Jones Industrial Average (DJI)

Δείχνει έναν σχηματισμό Rising Wedge (ανοδικό σφηνοειδές). Αυτός ο σχηματισμός είναι συνήθως bearish, δηλαδή μπορεί να προμηνύει διόρθωση αν σπάσει καθοδικά.

🔹 Επάνω δεξιά: Nasdaq 100 (NDX)

Εμφανίζεται με ένδειξη Broadening formation (διευρυνόμενο τρίγωνο), που συνήθως φανερώνει μεγάλη μεταβλητότητα και πιθανότητα ανατροπής τάσης.

🔹 Κάτω αριστερά: PHLX Semiconductor Index (SOX)

Δείχνει έναν σχηματισμό Expanding wedge (διευρυνόμενο σφηνοειδές), το οποίο επίσης συνδέεται με υψηλή μεταβλητότητα και κίνδυνο αντιστροφής, ιδιαίτερα όταν προηγείται δυνατής ανόδου.

🔹 Κάτω δεξιά: S&P 500 (SPX)

Δείχνει ότι κινείται σε Rising channel (ανοδικό κανάλι) από το 2015, παραμένοντας στην ανώτερη ζώνη. Αυτό μπορεί να σημαίνει υπερέκταση και πιθανότητα διόρθωσης αν δεν υπάρξει διάσπαση υψηλότερα.

Συνολική εικόνα:

Και οι τέσσερις δείκτες βρίσκονται σε σχηματισμούς που συχνά εμφανίζονται κοντά σε κορυφές αγοράς. Το κοινό μήνυμα των διαγραμμάτων είναι ότι, παρόλο που η αγορά διατηρεί την ανοδική της δυναμική, υπάρχουν τεχνικές ενδείξεις για αυξημένο ρίσκο διόρθωσης.

Στις αγορές όμως συνηθίζεται να συμβαίνει το ακριβώς αντίθετο από αυτό που όλοι θεωρούν πασιφανές.

➡️ Συμβουλές Black Box:

📌 Μην κυνηγάτε την κορυφή – η τεχνική εικόνα δείχνει κόπωση.

📌 Προσοχή σε Nasdaq & Semiconductors: εκεί θα φανεί πρώτα η αδυναμία.

📌 Διασπορά σε αμυντικούς τίτλους & μετρητά – προστασία κερδών.

📌 Αν υπάρξει διόρθωση, θα είναι ευκαιρία εισόδου σε χαμηλότερες αποτιμήσεις.

🖥️ 🖥️Το “τσιπ του βισμουθίου” της Κίνας

🇨🇳 Η Κίνα παρουσίασε σε εργαστηριακό στάδιο ένα νέο τρανζίστορ που βασίζεται σε ενώσεις βισμουθίου αντί για πυρίτιο. Οι πρώτες μετρήσεις δείχνουν ότι μπορεί να είναι 40% ταχύτερο και 10% πιο οικονομικό σε ενέργεια σε σχέση με τα κορυφαία πυριτιένια κυκλώματα.

⚡ Αν επιβεβαιωθεί, πρόκειται για πιθανή επανάσταση στην πληροφορική, που σπάει το μονοπώλιο της κλασικής σμίκρυνσης (νανομέτρα) και ανοίγει το δρόμο για μια νέα εποχή στα υλικά και τις αρχιτεκτονικές των μικροκυκλωμάτων.

📈 Χρηματιστηριακά:

Οι αμερικανικές και ταϊβανέζικες εταιρείες (Intel, TSMC, Nvidia) βλέπουν έναν μελλοντικό ανταγωνιστή.

Οι κινεζικές βιομηχανίες ημιαγωγών θα στηριχθούν ακόμα περισσότερο από το κράτος.

Η αγορά πρώτων υλών (βισμούθιο, σελήνιο) ίσως αποκτήσει νέο ενδιαφέρον.

🌍 Γεωπολιτικά:

Η Κίνα δείχνει πως μπορεί να παρακάμψει τις κυρώσεις και να χτίσει δικό της δρόμο στην τεχνολογία.

Η Δύση πιθανόν να σκληρύνει περαιτέρω τους ελέγχους εξαγωγών.

Το διακύβευμα αγγίζει την άμυνα, την Τεχνητή Νοημοσύνη και τον έλεγχο της πληροφορίας.

➡️ Συμβουλές Black Box:

📌 Ψυχραιμία: η τεχνολογία είναι ακόμη σε ερευνητικό στάδιο, απέχει χρόνια από τη μαζική παραγωγή.

📌 Στρατηγική προσοχή σε εταιρείες που φτιάχνουν εργαλεία παραγωγής και συσκευασίας τσιπ – κερδίζουν σε κάθε σενάριο.

📌 Μην κυνηγάτε φήμες∙ οι πραγματικές αλλαγές θα φανούν όταν ανακοινωθούν πιλοτικές γραμμές παραγωγής.

📌 Παρακολουθούμε το βισμούθιο ως πρώτη ύλη, αλλά με μικρές θέσεις και αυστηρά όρια κινδύνου.

⚡🏠 ΔΕΗ: Νέο Μοντέλο Ρεύματος με Αξία

Η ΔΕΗ αλλάζει τα δεδομένα στην προμήθεια ενέργειας και λανσάρει το myHome Plan, ένα πακέτο που συνδυάζει σταθερό κόστος και έξτρα οφέλη:

🔌 Σταθερή τιμή: 14,5 λεπτά/kWh & πάγιο €5 → ~€60/μήνα για κατανάλωση 2.500–4.500 kWh.

📊 Έλεγχος κατανάλωσης: με τον myEnergy Coach σε πραγματικό χρόνο + εκκαθάριση 2 φορές τον χρόνο.

💳 Πιστότητα & bonus: το πρόγραμμα myRewards Coupons δίνει εκπτώσεις σε 182 συνεργάτες → -30% στην Aegean, προνόμια σε Κωτσόβολο, κουπόνια efood.

📱 Ψηφιακές υπηρεσίες: e-bill, QR Code, συμβουλευτική στήριξη.

Ο αναπληρωτής CEO, Γ. Καρακούσης, ξεκαθάρισε: στόχος δεν είναι η πώληση κιλοβατώρας, αλλά η δημιουργία ενός πακέτου αξίας που φέρνει τον πελάτη στο κέντρο της εμπειρίας.

➡️ Συμβουλές Black Box:

📌 Για νοικοκυριά που καίνε σταθερά ρεύμα, το πακέτο προσφέρει προβλεψιμότητα και bonus που μειώνουν το τελικό κόστος.

📌 Οι συχνά «κυμαινόμενοι» λογαριασμοί άλλων παρόχων μπορεί να κοστίσουν ακριβότερα σε περιόδους ανόδου τιμών.

📌 Επενδυτικά, η κίνηση δείχνει πως η ΔΕΗ επιχειρεί μεταστροφή σε πελατοκεντρική στρατηγική με διαφοροποίηση πέρα από την απλή τιμή – κάτι που μπορεί να ενισχύσει την πιστότητα και το brand.

📌 Η μάχη με ιδιώτες παρόχους τώρα πάει στο «ποιος δίνει περισσότερη αξία» και όχι απλώς τη φθηνότερη κιλοβατώρα.

📉💻 UBS: Big Tech & Χρυσός οι κερδισμένοι από τις μειώσεις της Fed

Οι μετοχές των Big Tech αναμένεται να βγουν μπροστά από τις μειώσεις επιτοκίων της Fed, σύμφωνα με την UBS.

🔹 Ιστορικά, όταν η Fed μειώνει επιτόκια χωρίς ύφεση, οι αγορές γράφουν +17% σε έναν χρόνο.

🔹 Οι τεχνολογικές μετοχές υπεραποδίδουν στο 75% των περιπτώσεων. Top picks: Microsoft, Amazon, Meta, TSMC.

🔹 Παράλληλα, ανοδική δυναμική για Eaton & Schneider, λόγω πράσινης μετάβασης και φθηνότερου δανεισμού.

🔹 Ο χρυσός ενισχύεται σε κάθε κύκλο μειώσεων: πτώση δολαρίου -10% = άνοδος χρυσού +9%.

🔹 Η UBS, πάντως, προειδοποιεί: πιθανότητα φούσκας 35% ως το 2026.

➡️ Συμβουλές Black Box:

📌 Big Tech & AI παραμένουν το κύριο αφήγημα, αλλά με αυξημένο ρίσκο.

📌 Διαφοροποίηση με χρυσό για αντιστάθμιση δολαρίου.

📌 Παρακολούθηση κλάδων εξηλεκτρισμού που κερδίζουν από την ενεργειακή μετάβαση.

📊🤖 AI Boom: To Xρηματιστηριακό Κύμα των 16 τρισ.

Σε 920 εκατ. ευρώ εκτιμά η Morgan Stanley το ετήσιο καθαρό όφελος από την πλήρη υιοθέτηση της Τεχνητής Νοημοσύνης στις εταιρείες του S&P 500.

💰 Μακροπρόθεσμα, αυτό μεταφράζεται σε άνοδο κεφαλαιοποίησης 13–16 τρισ. δολαρίων, δηλαδή +24% έως +29% από τα τρέχοντα επίπεδα. Με άλλα λόγια, η AI μπορεί να δημιουργήσει μια νέα «υπερ-γενιά» bull market στην Wall Street.

🤖 Από τα συνολικά ετήσια οφέλη, 490 δισ. δολ. θα προκύψουν από την agentic AI (λογισμικό που σχεδιάζει και αποφασίζει μόνο του), ενώ άλλα 430 δισ. δολ. θα προέλθουν από την ενσωματωμένη AI σε ρομποτικά συστήματα.

📌 Σημειώνεται ότι η Morgan Stanley αναγνωρίζει τους φόβους για απώλειες θέσεων εργασίας, όμως εκτιμά ότι η ιστορία δείχνει το αντίθετο: κάθε τεχνολογικό κύμα δημιουργεί νέες δουλειές και ενισχύει την παραγωγικότητα.

📈 Αν το σενάριο αυτό επαληθευτεί, η AI δεν θα είναι απλά τεχνολογία – θα είναι ο μεγαλύτερος μοχλός αξίας της Wall Street για την επόμενη δεκαετία.

➡️ Συμβουλές Black Box:

📌 Παρακολουθήστε στενά τους «AI winners» του S&P 500 (Microsoft, Meta, Nvidia, TSMC).

📌 Προσοχή: η υπερβολική ευφορία μπορεί να κρύβει φούσκα, ειδικά αν οι αποτιμήσεις τρέξουν πολύ μπροστά.

📌 Επενδυτική στρατηγική: σταδιακή τοποθέτηση, με στόχο την έκθεση στο megatrend χωρίς υπερβολικό ρίσκο.

🐟💶 Avramar: Σχέδιο Διάσωσης με «κούρεμα» δανείων έως 70%

Η Avramar, η μεγαλύτερη εταιρεία ιχθυοκαλλιεργειών στην Ελλάδα, μπαίνει σε τροχιά εξυγίανσης μέσω συμφωνίας του βασικού επενδυτή της AquaBridge με τις πιστώτριες τράπεζες (Πειραιώς, Eurobank, Εθνική, Alpha).

Το σχέδιο περιλαμβάνει:

💰 Κεφαλαιακή ενίσχυση 60 εκατ. ευρώ

✂️ «Κούρεμα» δανείων έως 70%

📑 Ρυθμίσεις αποπληρωμής για τις υπόλοιπες υποχρεώσεις

🛡️ Προστασία των προμηθευτών (δεν θίγονται οι απαιτήσεις τους)

Ωστόσο, το fund Amerraq – σημερινός μέτοχος – αναμένεται να κινηθεί νομικά, αμφισβητώντας το σχέδιο, καθώς η AquaBridge στοχεύει να αποκτήσει το 100% μέσω διαδικασίας εξυγίανσης.

📈 Οι διεθνείς τιμές για τσιπούρα & λαβράκι βρίσκονται σε υψηλά επίπεδα, γεγονός που ενισχύει την προοπτική ανάκαμψης της Avramar, εφόσον η συμφωνία προχωρήσει.

📢 📢 Παράταση στα «Εξοικονομώ» – Ανακούφιση αλλά και αγωνία στην αγορά

🔹 Μέσα στις επόμενες ημέρες θα ανακοινωθεί επίσημα η παράταση για τα προγράμματα «Εξοικονομώ 2021» και «Εξοικονομώ 2023», καθώς οι πιέσεις από μηχανικούς και προμηθευτές έγιναν ασφυκτικές.

🏗️ Τα προβλήματα

Στο «Εξοικονομώ 2021» μόλις 2 στις 6 αιτήσεις έχουν εξοφληθεί.

Ζητούνται ακόμη και υπεύθυνες δηλώσεις για πληρωμές ΦΠΑ, καθυστερώντας την εκκαθάριση.

Πολλοί προμηθευτές έχουν παραδώσει υλικά χωρίς να έχουν πληρωθεί.

Η πανδημία και η αύξηση τιμών υλικών έφεραν από την αρχή εμπόδια.

⚠️ Ο Σύλλογος Μηχανικών Ξάνθης καταγγέλλει ότι οι παρατάσεις δίνονται στο… παρά πέντε, δημιουργώντας «κλίμα ανασφάλειας και παράλυσης».

📆 Ήδη έχει δοθεί παράταση έως 31 Δεκεμβρίου 2025 για το «Εξοικονομώ – Ανακαινίζω για Νέους», ενώ σύντομα έρχονται ανακοινώσεις και για το νέο «Εξοικονομώ 2025».

➡️ Η παράταση στα τρέχοντα προγράμματα θεωρείται πλέον μονόδρομος για να ολοκληρωθούν οι παρεμβάσεις και να διασφαλιστούν τα δικαιώματα των ωφελούμενων.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.