Επιμέλεια Κώστας Στούπας

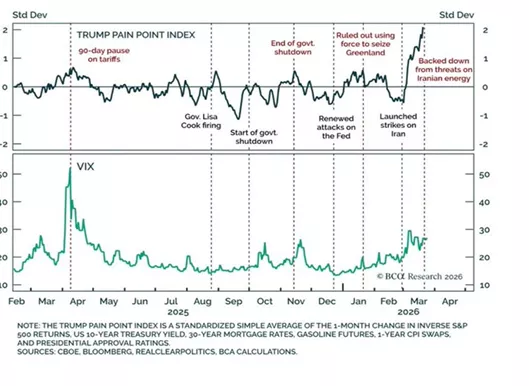

🔍🧭 TACO Index: Όταν οι αγορές επιβάλλουν πολιτική αποκλιμάκωση

📉 Ο λεγόμενος Trump Pain Point Index (TACO Index) σκαρφαλώνει σε επίπεδα σηματοδοτεί ένα καθεστώς ακραίας πίεσης από τις αγορές προς την πολιτική ηγεσία.

👉Ο δείκτης ενσωματώνει πτώση μετοχών, άνοδο αποδόσεων, επιτόκια στεγαστικών, καύσιμα και πληθωριστικές προσδοκίες, δημιουργώντας έναν σύνθετο «δείκτη πόνου».

📊 Το μοτίβο είναι ξεκάθαρο: κάθε κορυφή του δείκτη συνοδεύεται από πολιτική κωλοτούμπα του προέδρου. Από την παύση δασμών, μέχρι τη λήξη του shutdown και την υπαναχώρηση σε γεωπολιτικά μέτωπα, οι αγορές συμπεριφέρονται ως μηχανισμός πειθαρχίας της πολιτικής.

⚠️ Σήμερα, η εκτίναξη του δείκτη συμπίπτει με πίεση σε ομόλογα και μετοχές, κάτι που ιστορικά οδηγεί σε αποκλιμάκωση ρητορικής και ανάλογες πολιτικές κινήσεις. Η αγορά δεν αντέχει ταυτόχρονα υψηλά επιτόκια και γεωπολιτικό ρίσκο.

💡 Με απλά λόγια: όταν το κόστος χρήματος ανεβαίνει και οι τιμές των μετοχών πέφτουν, η πολιτική προσαρμόζεται. Όχι ιδεολογικά — αλλά αναγκαστικά.

➡️ Συμβουλές Black Box:

📌 Η παρατήρηση της σχέσης μεταξύ αγορών και πολιτικών αποφάσεων βοηθά στην καλύτερη κατανόηση των σημείων αντιστροφής

📌 Οι ακραίες ενδείξεις σε δείκτες πίεσης συχνά προηγούνται σημαντικών αλλαγών στρατηγικής

📌 Η ταυτόχρονη άνοδος αποδόσεων και πτώση μετοχών αποτελεί ένδειξη συστημικής πίεσης

📌 Οι γεωπολιτικές εντάσεις αξιολογούνται πιο ψύχραιμα όταν ενσωματώνονται στον κύκλο των οικονομικών αντιδράσεων.

📌 Η αγορά λειτουργεί ως πρόδρομος πολιτικών εξελίξεων, όχι ως απλή αντανάκλασή τους.

📌 Τα Σαββατοκύριακα οι αγορές είναι κλειστές. Ο καλύτερος χρόνος για αποφάσεις με αρνητικό αντίκτυπο είναι την Παρασκευή μετά το κλείσιμο. Δευτέρα πριν το άνοιγμα είναι ο χρόνος για αποκλιμάκωση…

🧭 Ενεχυροδανειστήρια vs Τράπεζες: Το χρήμα αποκαλύπτει την αλήθεια

📊 Το διάγραμμα δεν συγκρίνει απλώς δύο δείκτες. Αποκαλύπτει τη διπλή πραγματικότητα της οικονομίας. Από τη μία, οι αγορές (S&P 500) κινούνται ανοδικά. Από την άλλη, οι εταιρείες ενεχυροδανεισμού καταγράφουν ιστορικά υψηλά.

💰 Τα ενεχυροδανειστήρια λειτουργούν ως «θερμόμετρο ανάγκης». Όταν αυξάνεται η δραστηριότητά τους, σημαίνει ότι τα νοικοκυριά έχουν ανάγκη από άμεση ρευστότητα και δεν έχουν πρόσβαση σε φθηνή χρηματοδότηση. Τα ενεχυροδανειστήρια είναι οι τράπεζες έσχατης ανάγκης των φτωχών

⚠️ Το παράδοξο της περιόδου:

Οι αγορές ανεβαίνουν, αλλά η πραγματική οικονομία δείχνει πίεση και στενότητα χρήματος.

📉 Ιστορικά, τέτοιες αποκλίσεις εμφανίζονται σε φάσεις όπου:

• η νομισματική πολιτική γίνεται πιο αυστηρή

• αυξάνονται οι καθυστερήσεις και τα «κόκκινα» δάνεια

• ενισχύονται επιχειρήσεις που εκμεταλλεύονται την έλλειψη ρευστότητας

🔥 Με απλά λόγια:

Η χρηματιστηριακή εικόνα δείχνει ευφορία, αλλά η κοινωνία λειτουργεί με όρους άμυνας.

➡️ Συμβουλές Black Box:

📌 Η κατανόηση της πραγματικής οικονομίας δίνει πιο αξιόπιστα σήματα από τους χρηματιστηριακούς δείκτες

📌 Οι αποκλίσεις μεταξύ αγοράς και κοινωνίας συχνά προηγούνται σημαντικών ανατροπών

📌 Η έμφαση σε ισχυρούς ισολογισμούς και ταμειακές ροές μειώνει το ρίσκο

📌 Η αυξημένη ανάγκη για ρευστότητα αποτελεί ένδειξη επιβράδυνσης της οικονομικής δραστηριότητας

📌 Η προσεκτική στάθμιση ρίσκου γίνεται κρίσιμη όταν το «story» της αγοράς δεν συμβαδίζει με την πραγματικότητα

🚨🔙🎯 Όπισθεν του Ταμπλό: 🎰 ALWN, 🛫 ΔΑΑ, 💳 Revolut, 🌧️MΠΕΛΑ, ⛽ ΜΟΗ, 💧 ΕΥΔΑΠ, ⚙️ΜΕΒΑ, 🧱 ΙΚΤΙΝΟΣ

🛢️ Μετρητά, Ορμούζ και η αγορά που φοβάται και τις δύο κατευθύνσεις

🌍 Αν τα Στενά του Ορμούζ παραμείνει ουσιαστικά κλειστό, το σοκ για την παγκόσμια οικονομία θα είναι καθαρά στασιμοπληθωριστικό: ακριβότερη ενέργεια, πιέσεις στην ανάπτυξη και νευρικότητα σε όλες τις αγορές. Η ίδια η αγορά πετρελαίου συνεχίζει να αποτιμά αυτόν τον κίνδυνο, με το Brent να παραμένει εξαιρετικά ευμετάβλητο όσο η ναυσιπλοΐα στην περιοχή έχει σχεδόν παγώσει.

💵 Γι’ αυτό το λόγο, πολλοί επενδυτές δεν αυξάνουν απλώς άμυνες· μετακινούνται ανοιχτά σε μετρητά. Η Bank of America κατέγραψε τη μεγαλύτερη μηνιαία αύξηση στα cash allocations από τον Μάρτιο του 2020, ενώ η Algebris ανέβασε τη ρευστότητα των funds της σε ιστορικά υψηλά επίπεδα. Παράλληλα, τα προϊόντα διαχείρισης διαθεσίμων( …ή όπως λέμε και στο χωριό μου στην Ήπειρο σε money market funds) έφτασαν σε νέα ρεκόρ.

📈 Το παράδοξο είναι ότι οι μετοχές δεν καταρρέουν, επειδή η αγορά φοβάται και το αντίθετο σενάριο: μια αιφνίδια ειρήνη που θα έφερνε βίαιη ανοδική αναστροφή, όπως φάνηκε στο ράλι +9,5% του S&P 500 στις 9 Απριλίου 2025 μετά την υποχώρηση Τραμπ στο μέτωπο των δασμών.

🚨Στην καθ’ ημάς Ανατολή την 25η Μαρτίου λόγω αργίας χάσαμε την ανοδική αντίδραση των διεθνών αγορών με αποτέλεσμα η χθεσινή αρχική άνοδος να μην κρατήσει πολύ καθώς λύγισε στο διεθνές περιβάλλον…

🌧️MΠΕΛΑ: Μεταξύ των λίγων μετοχών που κατάφεραν στο δεύτερο ημίχρονο να πάνε κόντρα στην αγορά. Αυτό μετά τις παρατεταμένες πιέσεις που έχει δεχτεί η μετοχή τους τελευταίους μήνες μπορεί να αποδειχτεί ενθαρρυντικό σημάδι…

⛽ ΜΟΗ: Οι πιέσεις που δέχθηκε η μετοχή είναι απόρροια τόσο των κερδών που άφησε η πρόσφατη άνοδος κόντρα στο ρεύμα, όσο και νέων για το αυξημένο Capex.

⛽ Επιπλέον οι φήμες πως θα υπάρξει έκτακτη φορολογία, παρά τις διαψεύσεις κάνει ζημιά..

🎰 ALWN: Η Marble Bar Asset Management πήρε short θέση και στην Allwyn για το 0,51% των μετοχών της.

👉Η εισαγωγή των νέων μετοχών με σύμβολο ALWN και ISIN GRS419003009 από 1η Απριλίου 2026 δείχνει ότι το χρονοδιάγραμμα τηρείται ουσιαστικά.

👉Πρόκειται για τις μετοχές των assets που εισφέρθηκαν, ενώ ακολουθούν το υπόλοιπο μέρισμα €0,80 και μετά η πληρωμή των €19,04 για το περίπου 7% του exit option.

💧 ΕΥΔΑΠ: Πάνω από 3% οι απώλειες χθες καθώς η αγορά φαίνεται πως αρχίζει να ζυγίζει τα οφέλη από τη σπανιότητα του υγρού πόρου στο μέλλον με το γεγονός πως για τις κρατικές εταιρείες το δημόσιο συμφέρον προέχει εκείνου των μετόχων… 🪓

⚙️ΜΕΒΑ: Παρά την χθεσινή υποχώρηση η μετοχή συνεχίζει να διαπραγματεύεται κοντά στα υψηλά έτους των 9,5 Ευρώ…

🧱 ΙΚΤΙΝΟΣ: Με υψηλό περί τα 0,53 Ευρώ έχει προσγειωθεί στα 0,33. Όπως έχουμε επαναλάβει πολλάκις το σχέδιο εξυγίανσης είναι περίπλοκο.

💼 ΦΡΛΚ: Η συμμετοχή της Quest ξεπέρασε το 10%. Η συμμετοχή αναλύεται σε 10,34% άμεση και 0,19% έμμεση μέσω της iQbility.

💼 Το “γιατί” πίσω από την κίνηση, με βάση όσα έχουν ανακοινωθεί δημόσια, δεν συνοδεύεται ακόμη από αναλυτική στρατηγική εξήγηση.

Από τα φαινόμενα η Quest χτίζει μειοψηφική θέση σε έναν μεγάλο παίκτη του λιανεμπορίου, αυξάνοντας την επενδυτική και στρατηγική της έκθεση στον κλάδο.

💼 Η υπέρβαση του 10% συνήθως διαβάζεται από την αγορά ως ένδειξη ισχυρότερης εμπιστοσύνης και όχι ως τυχαία συναλλαγή

🛫 ΔΑΑ: Η εταιρεία βλέπει μονοψήφια ανάπτυξη το 2026, παρά τις γεωπολιτικές αβεβαιότητες, αλλά το μεγάλο στοίχημα είναι αλλού: επενδύσεις 1,3 δισ. ευρώ για επέκταση υποδομών και δυναμικότητα 40 εκατ. επιβατών έως το 2032.

👉Το επενδυτικό πρόγραμμα ενισχύει τη μακροπρόθεσμη αξία, αλλά αυξάνει και τις απαιτήσεις εκτέλεσης

💳 Τράπεζες: Η Revolut βλέπει την Ελλάδα ως αγορά υψηλής στρατηγικής σημασίας, με τη διείσδυσή της να προσεγγίζει πλέον το 20% και τη βάση πελατών να φτάνει τα 1,8 εκατ. το 2025. Η δυναμική της δεν περιορίζεται στους νέους χρήστες, αλλά επεκτείνεται σε καταθέσεις, καθημερινές συναλλαγές και επιχειρηματική χρήση.

👉Το μεγάλο στοίχημα είναι ο ελληνικός IBAN μέσα στο 2026, που μπορεί να μετατρέψει τη Revolut από εναλλακτική εφαρμογή πληρωμών σε βασικό τραπεζικό λογαριασμό για μισθοδοσία και αποταμίευση. Αν αυτό συμβεί, ο ανταγωνισμός με τις ελληνικές τράπεζες θα γίνει σαφώς πιο άμεσος.

➡️Συμβουλές Black Box:

📌 Η αυξημένη ρευστότητα δείχνει αγορά που δεν έχει ισορροπήσει, αλλά απλώς περιμένει το επόμενο σοκ

📌 Το βασικό trade δεν είναι μόνο το πάνω ή κάτω, αλλά η πιθανότητα μιας βίαιης αναστροφής

📌 Σε τέτοιο περιβάλλον, η διατήρηση ευελιξίας συνήθως αποτιμάται περισσότερο από τη βεβαιότητα

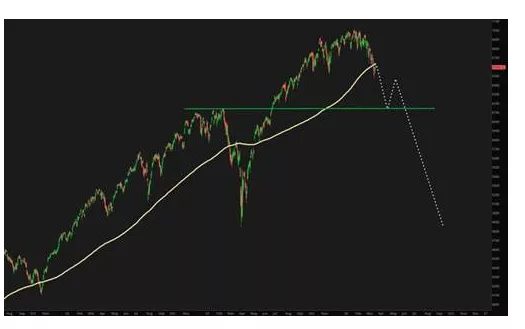

🧭 Όταν η τάση σπάει, η αγορά αλλάζει φάση

⚠️ Η καθοδική διάσπαση του ΚΜΟ 200 ημερών του S&P 500 αν συνεχιστεί αλλάξει τα δεδομένα.

Η εικόνα που ακολουθεί δείχνει μια αγορά που από ισχυρή ανοδική τάση περνά σε φάση αδυναμίας, με την τιμή να διασπά καθοδικά τον κινητό μέσο όρο και να επιστρέφει σε κρίσιμη ζώνη στήριξης.

Η πράσινη γραμμή λειτουργεί ως σημείο «τεστ» για τη μεσοπρόθεσμη τάση.

⚠️ Αν χαθεί αυτή η στήριξη, το σενάριο μετατρέπεται από διόρθωση σε αρχή καθοδικού κύκλου, με πιθανή επιτάχυνση της πτώσης, όπως υποδηλώνει και η διακεκομμένη πορεία.

📊 Το μοτίβο θυμίζει κλασική μετάβαση από bull market σε φάση διανομής όπου οι ισχυροί παίκτες μειώνουν έκθεση.

➡️ Συμβουλές Black Box:

📌 Η διάσπαση βασικών κινητών μέσων συχνά σηματοδοτεί αλλαγή καθεστώτος

📌 Οι στηρίξεις λειτουργούν ως σημεία απόφασης και όχι βεβαιότητας

📌 Η επιβεβαίωση της τάσης προκύπτει από τη συνέχεια και όχι από μία κίνηση

📌 Η μεταβλητότητα αυξάνεται όταν η αγορά χάνει κατεύθυνση

📌 Η διαχείριση ρίσκου αποκτά μεγαλύτερη σημασία από την πρόβλεψη

📢⚠️ Microsoft και Google σε Τεχνικό Σημείο Καμπής 📉⚖️

📊 Η εικόνα σε Microsoft και Google αρχίζει να αλλάζει ουσιαστικά. Η MSFT δοκιμάζει για πρώτη φορά μετά από χρόνια τον εβδομαδιαίο ΚΜΟ 200, ένα επίπεδο που ιστορικά λειτουργεί ως “γραμμή ζωής” της μακροπρόθεσμης τάσης.

👉Η επαφή με αυτό το επίπεδο δεν είναι τυχαία — δείχνει ότι η αγορά επανατιμολογεί το risk premium στο Big Tech.

📉 Την ίδια στιγμή, η GOOG επιβεβαιώνει ένα Head & Shoulders breakdown( Σχηματισμός Κεφαλής ώμων), με καθαρό στόχο χαμηλότερα (~250). Ο σχηματισμός αυτός συνήθως σηματοδοτεί αλλαγή τάσης, όχι απλή διόρθωση.

⚠️ Ο συνδυασμός αυτών των δύο σημάτων υποδηλώνει ότι η αγορά περνά από φάση αναδιάταξης δυνάμεων.

➡️ Συμβουλές Black Box:

📌 Η παρακολούθηση του 200-week MA βοηθά στην κατανόηση της μακροπρόθεσμης τάσης

📌 Τα breakdown patterns συνδέονται συχνά με αλλαγή επενδυτικού κλίματος

📌 Η αύξηση volatility υποδηλώνει μετάβαση από bull σε πιο ουδέτερο ή bearish καθεστώς

📌 Η διαχείριση ρίσκου γίνεται πιο κρίσιμη όταν χαλάνε δομικά τεχνικά επίπεδα

🛢️⚡ Motor Oil: Ποιότητα, ανθεκτικότητα και στρατηγικό βάθος

🔹 Η Motor Oil συνεχίζει να επιβεβαιώνει γιατί θεωρείται ένα από τα πιο ποιοτικά και αξιόπιστα stories στον ευρωπαϊκό ενεργειακό χώρο. Το στοιχείο που ξεχωρίζει είναι η ανθεκτικότητα του επιχειρησιακού της μοντέλου.

📈 Παρά την πίεση στον κύκλο εργασιών από τιμές και ισοτιμίες, η άνοδος σε EBITDA και καθαρά κέρδη δείχνει ισχυρό έλεγχο κόστους, σωστή διαχείριση περιθωρίων και λειτουργική πειθαρχία. Την ίδια ώρα, η αύξηση των όγκων επιβεβαιώνει ότι η εταιρεία δεν εξαρτάται μόνο από την αγορά, αλλά και από τη δική της εκτελεστική ισχύ.

🌱 Ιδιαίτερα θετική είναι η ποιότητα των επενδύσεων. Η ενίσχυση της δυναμικότητας, το πράσινο υδρογόνο και η πλήρης ενσωμάτωση της ΗΛΕΚΤΩΡ ενισχύουν το asset base, διευρύνουν τη διαφοροποίηση προς ΑΠΕ και κυκλική οικονομία και μειώνουν σταδιακά την εξάρτηση από τη διύλιση.

🚢 Παράλληλα, η ευελιξία στην προμήθεια αργού αποτελεί κρίσιμο στρατηγικό πλεονέκτημα σε περιόδους γεωπολιτικής έντασης, ενώ η γενναιόδωρη και σταθερή μερισματική πολιτική επιβεβαιώνει ισχυρές ταμειακές ροές και εμπιστοσύνη της διοίκησης.

➡️Συμβουλές Black Box:

📌 Ο επενδυτής βλέπει εδώ μια εταιρεία με ισορροπία μεταξύ σημερινής κερδοφορίας και αυριανής μετάβασης

📌 Η σημασία δεν βρίσκεται μόνο στα μεγέθη, αλλά στην ποιότητα κεφαλαίων και επενδυτικών επιλογών

📌 Σε τέτοιες περιπτώσεις, η διαφοροποίηση δραστηριοτήτων λειτουργεί ως βασικός μηχανισμός άμυνας και αξίας

🛫 ΔΑΑ: Αμυντική ποιότητα με ορατή ανάπτυξη

✈️ Ο ΔΑΑ παραμένει ένα από τα πιο ποιοτικά αμυντικά χαρτιά της αγοράς, συνδυάζοντας υψηλή ορατότητα, σταθερό επιχειρηματικό μοντέλο και ελκυστική μερισματική απόδοση, ακόμη και σε περίοδο έντονου επενδυτικού κύκλου.

🏗️ Η διοικητική μετάβαση έγινε με τρόπο οργανωμένο και χωρίς κραδασμούς, καθώς ο νέος CEO προέρχεται από τον ίδιο τον οργανισμό και έχει ήδη συνδεθεί με κρίσιμες στρατηγικές κινήσεις, όπως η παράταση της παραχώρησης και η εισαγωγή στο Χρηματιστήριο. Αυτό μειώνει αισθητά τον κίνδυνο ασυνέχειας.

💶 Παρά την αύξηση των επενδύσεων στα €161 εκατ., η χρηματοοικονομική εικόνα παραμένει ισχυρή. Οι ελεύθερες ταμειακές ροές υποχώρησαν φυσιολογικά, αλλά ο ισολογισμός διατηρείται υγιής, με καθαρό χρέος €614 εκατ. και δείκτη 1,6x EBITDA.

📈 Για το 2026, η διοίκηση βλέπει νέα άνοδο στην επιβατική κίνηση, ανθεκτικά εμπορικά έσοδα και πιο ποιοτική ανάπτυξη. Με μικτό μέρισμα €0,66, ο ΔΑΑ συνεχίζει να χτίζει αξία από θέση ισχύος.

➡️ Συμβουλές Black Box:

📌 Η εικόνα του ΔΑΑ παραπέμπει σε εταιρεία με αμυντικά χαρακτηριστικά και ταυτόχρονα ελεγχόμενη αναπτυξιακή δυναμική

📌 Το μέρισμα αποκτά μεγαλύτερη σημασία όταν συνδυάζεται με υγιή μόχλευση και ορατό επενδυτικό πλάνο

📌 Η συνέχεια στη διοίκηση συνήθως ενισχύει την εμπιστοσύνη της αγοράς σε ιστορίες μακράς διάρκειας

🛠️⚡ ΔΕΗ: Η “Πτολεμαΐδα V” στο πέρασμα της νέας εποχής

⚡ Η μετατροπή της “Πτολεμαΐδας V” από λιγνιτική μονάδα σε σύγχρονο σταθμό φυσικού αερίου δείχνει ότι η ΔΕΗ επιταχύνει αποφασιστικά τη νέα ενεργειακή αρχιτεκτονική της Δυτικής Μακεδονίας. Η επένδυση των 400 εκατ. ευρώ δεν αφορά μόνο μια τεχνική αλλαγή καυσίμου, αλλά μια συνολική αναβάθμιση του ρόλου της περιοχής.

🏭 Η μονάδα των 660 MW αποκτά νέα χρησιμότητα, καθώς θα μπορεί να λειτουργεί με μεγαλύτερη ευελιξία, καλύτερη αποδοτικότητα και προσαρμογή τόσο στις ώρες αιχμής όσο και στις ανάγκες βάσης του συστήματος. Παράλληλα, η σημασία της για την τηλεθέρμανση διατηρεί τον κοινωνικό της ρόλο ενεργό.

🌍 Το υψηλό κόστος των ρύπων CO₂ καθιστά τον λιγνίτη οικονομικά ασύμφορο, επιταχύνοντας την απολιγνιτοποίηση. Με τις νέες υποδομές του ΔΕΣΦΑ και την προοπτική συμβατότητας με υδρογόνο, η περιοχή επιχειρεί να μετατραπεί από παλιό λιγνιτικό κέντρο σε ενεργειακό κόμβο νέας γενιάς.

➡️Συμβουλές Black Box:

📌 Ο αναγνώστης βλέπει ότι η Πτολεμαΐδα V λειτουργεί πλέον ως σύμβολο της νέας ενεργειακής μετάβασης

📌 Η σύνδεση ενεργειακής ασφάλειας, τηλεθέρμανσης και τεχνολογικής αναβάθμισης δίνει μεγαλύτερο βάθος στην είδηση

📌 Η Δυτική Μακεδονία αναδεικνύεται ως περιοχή που αναζητά νέο παραγωγικό ρόλο μέσα στην πράσινη μετάβαση

🧭 Πειραιώς: Στροφή εντός συνόρων και “στοίχημα” κεφαλαιαγοράς

📊 Η Τράπεζα Πειραιώς επιλέγει ξεκάθαρα την εγχώρια αγορά ως βασικό πεδίο ανάπτυξης, με τον CEO Χρήστο Μεγάλου να δίνει έμφαση στην αξιοποίηση των πλεοναζόντων κεφαλαίων σε τομείς όπως η επενδυτική τραπεζική, οι χρηματιστηριακές υπηρεσίες και το asset management. Η διεθνής επέκταση περνά σε δεύτερο πλάνο, καθώς η σύγκλιση της ελληνικής οικονομίας με την Ευρώπη δημιουργεί υψηλότερες αποδόσεις ρίσκου.

💼 Καταλύτης αποτελεί η πιθανή ενίσχυση της ελληνικής κεφαλαιαγοράς μέσω Euronext, που μπορεί να αυξήσει τη ρευστότητα και τη θεσμική συμμετοχή, ανοίγοντας χώρο για την Πειραιώς να εξελιχθεί σε περιφερειακό παίκτη investment banking.

⚖️ Σε μακροοικονομικό επίπεδο, η διοίκηση εμφανίζεται καθησυχαστική για τον πόλεμο στη Μέση Ανατολή, χωρίς άμεσες επιπτώσεις στα χαρτοφυλάκια.

🚀 Το στρατηγικό πλάνο 2026–2030 προβλέπει διψήφια αύξηση δανείων, διαφοροποίηση εσόδων και συνολικά μερίσματα €5 δισ., με αιχμές την Εθνική Ασφαλιστική και τη Snappi.

➡️ Συμβουλές Black Box:

📌 Η έμφαση στην εγχώρια αγορά δείχνει ότι οι μεγαλύτερες αποδόσεις εντοπίζονται πλέον στο local growth story

📌 Η κεφαλαιαγορά μπορεί να αποτελέσει πολλαπλασιαστή αξίας για τις τράπεζες πέρα από τα επιτόκια

📌 Η διαφοροποίηση εσόδων μειώνει την εξάρτηση από τον κύκλο επιτοκίων

🛢️ VLCC: Έκρηξη παραγγελιών με ελληνικό αποτύπωμα

🚢 Σε υψηλά δωδεκαετίας έχει εκτοξευθεί το orderbook των VLCC*, με 88 νέες παραγγελίες αξίας άνω των 10 δισ. δολαρίων και παραδόσεις το 2028-2029. Οι Έλληνες εφοπλιστές κυριαρχούν, έχοντας δώσει πάνω από 40 παραγγελίες, δηλαδή σχεδόν τις μισές της αγοράς.

🇬🇷 Προκοπίου, Μαρινάκης, Αγγελικούση και Ζησιμάτος πρωταγωνιστούν, ενώ νέοι παίκτες όπως ο Βύρων Βασιλειάδης εισέρχονται δυναμικά. Η τάση δεν μοιάζει με φούσκα, αλλά με στοίχημα ανανέωσης του γερασμένου στόλου και προσδοκίας για ισχυρή κερδοφορία στα crude tankers.

*Το VLCC (Very Large Crude Carrier) είναι ένας τύπος δεξαμενόπλοιου που χρησιμοποιείται για τη μεταφορά αργού πετρελαίου σε πολύ μεγάλες ποσότητες.

🏦 Barclays: Ήπιο σοκ στη Μέση Ανατολή, ισχυρότερο αφήγημα για ΗΠΑ

🌍 Η Barclays εκτιμά ότι τα χειρότερα σενάρια για τη Μέση Ανατολή δεν θα υλοποιηθούν, περιορίζοντας τον συστημικό κίνδυνο. Παρότι αναμένονται μακροπρόθεσμες οικονομικές ζημιές, οι αγορές δείχνουν ικανές να τις απορροφήσουν χωρίς μόνιμη αποσταθεροποίηση.

📈 Στο επενδυτικό σκέλος, η τράπεζα διατηρεί overweight στάση στις αμερικανικές μετοχές, βλέποντας ισχυρή δυναμική κερδών. Τα EPS του S&P 500 εκτιμάται ότι θα αυξηθούν περίπου κατά 15% το 2026, στην καλύτερη επίδοση από την περίοδο μετά την πανδημία.

🏦 Καθοριστικός παράγοντας είναι η νομισματική πολιτική. Η Fed εμφανίζεται πιο ευέλικτη, με περιθώριο χαλάρωσης, σε αντίθεση με την Ευρώπη που κινείται προς πιο σφιχτή πολιτική, ενισχύοντας το επενδυτικό χάσμα.

🛡️ Στην Ευρώπη, οι αμυντικές μετοχές αναμένεται να ωφεληθούν από τον πόλεμο στο Ιράν, με ιστορικά υψηλά ανεκτέλεστα έργα. Παράλληλα, προτιμώνται κλάδοι όπως βιομηχανία, πρώτες ύλες, τεχνολογία και τράπεζες, ενώ υποβαθμίζονται καταναλωτικά αγαθά, τηλεπικοινωνίες και real estate. Η υγεία παραμένει το βασικό αμυντικό trade.

🧭 ΑΜΚ Υ/ΚΝΟΤ: Ευκαιρία με “αστερίσκους” ρίσκου

📊 Η επικείμενη ΑΜΚ της Υ/ΚΝΟΤ αποτελεί μια κλασική περίπτωση ασσυμετρίας: δυνητικά υψηλές αποδόσεις, αλλά με σαφώς αυξημένο execution risk( ρίσκο υλοποίησης). Το βασικό θετικό στοιχείο είναι η ύπαρξη δικαιώματος προτίμησης και προεγγραφής, που λειτουργεί προστατευτικά για τους υφιστάμενους μετόχους και δείχνει μια πιο “θεσμική” προσέγγιση.

⚠️ Ωστόσο, η δομή της αύξησης αφήνει σημαντικά “γκρίζα” σημεία. Η δυνατότητα του Διοικητικού Συμβουλίου να ορίσει την τιμή διάθεσης έως και ένα έτος μετά, εισάγει έντονη αβεβαιότητα ως προς την αποτίμηση εισόδου. Παράλληλα, η πρόβλεψη για ιδιωτική τοποθέτηση αδιάθετων μετοχών ανοίγει την πόρτα σε επιλεκτικές εισόδους νέων επενδυτών.

🧩 Η δυνατότητα μερικής κάλυψης ενισχύει την εικόνα ότι η ζήτηση δεν θεωρείται δεδομένη. Συνεπώς, το επενδυτικό case δεν είναι μόνο θέμα valuation, αλλά κυρίως εμπιστοσύνης στο execution.

➡️ Συμβουλές Black Box:

📌 Η αξιολόγηση της συμμετοχής συνδέεται περισσότερο με την εμπιστοσύνη στη διοίκηση παρά μόνο με την τιμή

⚡☀️ Φωτοβολταϊκά: Όταν η ανάπτυξη γίνεται πρόβλημα

📉 Σε μια κομβική καμπή για την αγορά των φωτοβολταϊκών, το ΥΠΕΝ αναζητά λύσεις απέναντι σε μια κρίση που προκύπτει από την ίδια την επιτυχία του κλάδου. Η εκρηκτική διείσδυση των ΑΠΕ έχει οδηγήσει σε υπερπροσφορά ενέργειας τις ώρες αιχμής, συμπιέζοντας τις τιμές ακόμη και σε αρνητικά επίπεδα.

⚡ Το αποτέλεσμα είναι σημαντική απώλεια εσόδων, ιδιαίτερα για έργα με καθεστώς Feed-in Premium, όπου οι περικοπές παραγωγής και η χαμηλή χονδρεμπορική τιμή διαβρώνουν τη βιωσιμότητα, κυρίως των μικρομεσαίων επενδυτών.

🔋 Η βασική αδυναμία του συστήματος είναι δομική: έλλειψη αποθήκευσης και αδυναμία μεταφοράς ενέργειας σε ώρες υψηλής ζήτησης, εντείνοντας τη συγκέντρωση παραγωγής στο μεσημεριανό “peak”.

🛠️ Στο τραπέζι βρίσκονται κρίσιμα μέτρα: μηχανισμός αντιστάθμισης περικοπών και επιμήκυνση συμβάσεων ενίσχυσης, ώστε να αποκατασταθεί η ισορροπία και να στηριχθεί η χρηματοδότηση των έργων.

🪫⚡ Μπαταρίες: Το πρώτο κύμα σύνδεσης αλλάζει το ενεργειακό τοπίο

🔋 Σε τροχιά ενεργοποίησης μπαίνουν τα πρώτα έργα αποθήκευσης ενέργειας που προέκυψαν από τους διαγωνισμούς της ΡΑΑΕΥ, με τις πρώτες μονάδες να ετοιμάζονται για σύνδεση στο εθνικό ηλεκτρικό σύστημα έως το Πάσχα. Πρόκειται για μια κρίσιμη εξέλιξη, καθώς η αποθήκευση ενισχύει την ευελιξία του συστήματος και διευκολύνει την ενσωμάτωση περισσότερων ΑΠΕ.

⚙️ Καταλύτης υπήρξε η νομοθετική ρύθμιση που επιτρέπει την εγγραφή των σταθμών αποθήκευσης στα μητρώα των ΦοΣΕ, αίροντας μια βασική εκκρεμότητα που κρατούσε πίσω τις ηλεκτρίσεις. Πλέον, η σκυτάλη περνά στον ΑΔΜΗΕ, ο οποίος εξετάζει τα αιτήματα σύνδεσης και τους επικαιροποιημένους τεχνικούς φακέλους.

📈 Το πρώτο κύμα αφορά 6 έως 7 μονάδες συνολικής ισχύος 250 MW, ενώ έως το καλοκαίρι αναμένονται ακόμη 700 MW μέσω του Ταμείου Ανάκαμψης. Η είσοδος αυτών των έργων εκτιμάται ότι θα περιορίσει τις περικοπές ΑΠΕ, θα στηρίξει τη σταθεροποίηση των τιμών και θα ενισχύσει την ασφάλεια εφοδιασμού.

➡️Συμβουλές Black Box:

📌 Ο αναγνώστης βλέπει ότι η αποθήκευση εξελίσσεται σε κρίσιμο κρίκο για την επόμενη φάση της ενεργειακής μετάβασης

📌 Η αγορά δείχνει πως χωρίς μπαταρίες, η αυξημένη διείσδυση των ΑΠΕ δυσκολεύεται να μεταφραστεί σε σταθερότητα συστήματος

📌 Η πρόοδος των συνδέσεων λειτουργεί ως δείκτης για το πόσο γρήγορα ωριμάζει το νέο ενεργειακό μοντέλο

🏛️💶 Νέα ένεση ρευστότητας από το Ταμείο Ανάκαμψης

🇪🇺 Η έγκριση χρηματοδότησης 1,18 δισ. ευρώ από την Ευρωπαϊκή Επιτροπή για την Ελλάδα αποτελεί ακόμη μία ένδειξη ότι το Ταμείο Ανάκαμψης συνεχίζει να λειτουργεί ως βασικός μοχλός στήριξης της οικονομίας. Το έβδομο αίτημα πληρωμής, που αφορά 884 εκατ. ευρώ σε επιχορηγήσεις και 294 εκατ. ευρώ σε δάνεια, συνδέεται με την επιτυχή ολοκλήρωση 20 οροσήμων και 6 στόχων.

⚙️ Το πακέτο αυτό δεν έχει μόνο λογιστική αξία, αλλά και ουσιαστικό αναπτυξιακό αποτύπωμα. Αφορά την ενεργειακή μετάβαση, την υγεία, την ψηφιοποίηση της δημόσιας διοίκησης, την κοινωνική ένταξη και τη βελτίωση του επιχειρηματικού περιβάλλοντος. Ξεχωρίζουν η πρώτη εγκατάσταση αποθήκευσης CO₂, οι παρεμβάσεις σε νοσοκομεία και μονάδες υγείας, αλλά και τα κίνητρα για στεγαστικά δάνεια και ιδιωτικές επενδύσεις.

📊 Μετά και από αυτή την εκταμίευση, η Ελλάδα θα έχει λάβει 24,62 δισ. ευρώ, δηλαδή το 68,5% των συνολικών πόρων του σχεδίου.

📬🖊️ Επιστολές αναγνωστών

Καλησπέρα,

Θα ήθελα, αν μπορείτε, να σχολιάσετε τη μετοχική πορεία του ΟΠΑΠ, καθώς η πτώση είναι τεράστια, παρόλες τις θετικές εκτιμήσεις για τη νέα εταιρεία που δημιουργήθηκε. Η μετοχή καταρρέει πολύ πριν τον πόλεμο, από τη στιγμή που ανακοινώθηκε το deal. Η αγορά δείχνει ότι το deal δεν είναι καλό για τον ΟΠΑΠ.

Ενώ ο μεγαλομέτοχος και ο διεθνής σύμβουλος λένε ότι έχει εξαιρετικές προοπτικές, η αγορά τους διαψεύδει.

Επίσης, ποιοι ακριβώς πουλάνε, π.χ. στα 15 και στα 14,5 ευρώ, και παίρνουν μετρητά, όταν απλά θα μπορούσαν να πάρουν τα 19 της συμφωνίας πριν δύο μήνες;

Είναι πολύ περίεργο και δεν το καταλαβαίνω.

Σαν παλιός μέτοχος, προσπαθώ να το δω μακροχρόνια και να μην επηρεάζομαι από την κατάσταση τώρα, γιατί είχα επενδύσει σε μια εξαιρετική εταιρεία για τα μερίσματα και τώρα βλέπω την τιμή της να καταρρέει κάθε μέρα.

Πολύ φοβάμαι ότι ο ΟΠΑΠ δεν πέφτει έτσι λόγω πολέμου, αλλά διότι με τη συμφωνία άλλαξε κάτι προς το πολύ χειρότερο. Ίσως έχει πια πάρα πολλά δάνεια και δεν είναι σίγουρο ότι θα δημιουργήσει τις ταμειακές ροές, και άρα τα μερίσματα, που υποσχέθηκε.

Από την άλλη, ο Τσέχος ιδιοκτήτης έχει δείξει στο παρελθόν εξαιρετική ικανότητα δημιουργίας αξίας, κυρίως μέσω μερισμάτων.

Θα ήθελα πολύ τη γνώμη σας για όλα αυτά που σας ανέφερα.

Σας ευχαριστώ πολύ

ΝΚ

Απάντηση: Η πτώση της μετοχής φαίνεται να συνδέεται κυρίως με risk repricing του deal.

Η αγορά «τιμωρεί» την αβεβαιότητα, όχι απαραίτητα την αξία. Οι πωλητές πιθανότατα είναι θεσμικοί που μειώνουν ρίσκο ή arbitrage funds. Αν το deal αποδώσει, η εικόνα μπορεί να αντιστραφεί, αλλά βραχυπρόθεσμα κυριαρχεί η δυσπιστία.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.