Επιμέλεια Κώστας Στούπας

🟣 Ο «πόλεμος» ανδρών - γυναικών και οι αγορές

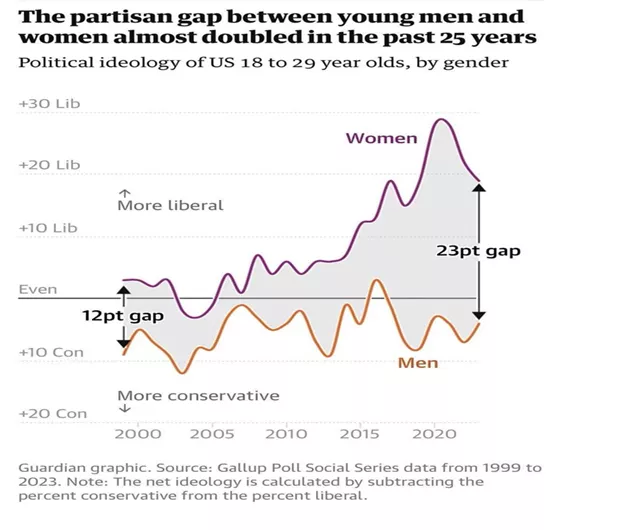

📈 Τα τελευταία 25 χρόνια, το ιδεολογικό χάσμα μεταξύ νέων γυναικών (18-29) και νέων ανδρών στις ΗΠΑ σχεδόν διπλασιάστηκε: από 12 μονάδες στις αρχές του 2000 έφτασε τις 23 μονάδες το 2023. Οι γυναίκες κινούνται σταθερά προς πιο αριστερές / «προοδευτικές» θέσεις, ενώ οι άνδρες μένουν πιο κοντά στο «κέντρο» ή γλιστρούν ελαφρώς προς συντηρητικότερες απόψεις.

🧩 Ο δείκτης «net ideology» (ποσοστό liberal μείον ποσοστό conservative) δείχνει πως οι γυναίκες έχουν φτάσει σε ιστορικά υψηλά επίπεδα αυτοτοποθέτησης στη φιλελεύθερη( αριστερή) πλευρά, ειδικά μετά το 2016 (MeToo, Trump, δικαιώματα αναπαραγωγής κ.λπ.).

📉 Οι άνδρες, αντίθετα, δεν ακολούθησαν την ίδια μετατόπιση. Το κενό δεν δημιουργήθηκε επειδή εκείνοι έγιναν πιο δεξιοί, αλλά επειδή οι γυναίκες έγιναν πολύ πιο αριστερές.

➡️ Συμπέρασμα: Η «Generation Gap» έπαψε να είναι ηλικιακή – τώρα είναι κυρίως gender gap( έμφυλο χάσμα). Οι εξελίξεις αυτές έχουν συνέπειες στα εκλογικά αποτελέσματα και εν συνεχεία στην οικονομία και στις αγορές...

Π.χ. το 84% των γυναικών της Νέας Υόρκης ψήφισε το αριστεριστή μουσουλμάνο νέο δήμαρχο της Νέας Υόρκης Ζ. Μαμντάνι.

Αν αυτός μπορέσει να εφαρμόσει έστω και τα μισά απ’ όσα έχει διακηρύξει ( δωρεάν συγκοινωνίες, δημοτικά σούπερ μάρκετ κλπ) η Νέα Υόρκη σε λίγα χρόνια θα μοιάζει με την Αβάνα...

➡️Συμβουλές Black Box:

📌 Μην υποτιμάς τον ρόλο των πολιτισμικών και θρησκευτικών συγκρούσεων.

📌 Το χάσμα των φύλων προμηνύει νέα εκλογικά μπλοκ, όχι απλώς διαφορετικές απόψεις.

📌 Η ενίσχυση των πολιτικών άκρων αργά ή γρήγορα θα έχει συνέπειες στην οικονομίας και τις αγορές.

🚨🔙🎯 Όπισθεν (του Ταμπλό) ολοταχώς Metlen (MTLN), Cenergy – Viohalco, ΤITC,ΕΛΠΕ,ΕΧΑΕ,ΙΝΛΙΦ, ELTON – PETRO – Revoil

🚨🔙🎯 Όπισθεν (του Ταμπλό) ολοταχώς: Το κυνήγι της «μπεκάτσας»...

Η έξοδος της Metlen από τον MSCI Standard και η είσοδος στον Small Cap της Cenergy και της Viohalco σφράγισε την χθεσινή συνεδρίαση.

📉 Metlen (MTLN) – Exit από MSCI Standard, μετακόμιση στο MSCI Small Cap UK.

➡️ Καμία νέα είσοδος στη θέση της, άρα ο MSCI Greece Standard μένει με 8 μετοχές.

➡️ Αυτό σημαίνει μηχανικές εισροές στους εναπομείναντες: ΟΤΕ, ΟΠΑΠ, Jumbo, ΔΕΗ, Eurobank, Alpha, ΕΤΕ, Πειραιώς.

🗓 Rebalancing μετά το κλείσιμο Δευτέρα 24/11.

🧊 Στο ταμπλό: πολλοί περιμένουν η MTLN να «γλείψει» τα πρόσφατα lows πριν μπουν.

💬 Γνώμη γκουρού: όχι all-in, όχι all-out. Χτίσιμο θέσης σε κύματα, πάνω ή κάτω.

(Το ταμπλό δεν αγαπά τους ανυπόμονους…)

📈 Cenergy – Viohalco: είσοδος στο Small Cap, συνέχιση ανοδικού σεναρίου.

🏗 Titans don’t kneel: πάνω από τα €40 ο ΤΙΤΚ περνάει σε φάση reversal.

➕ Η διεθνής εξαγορά σαν bonus στο νέο αφήγημα.

⛽ Ιόνιο – Exxon / Energean / Hellenic Energy (ΕΛΠΕ)

15% συμμετοχή για τα ΕΛΠΕ, αλλά optionality υψηλής έντασης.

Deepwater έργα = μακρινό cashflow, αλλά τεράστια γεωπολιτική υπεραξία.

🏛 ΕΧΑΕ: Στην πιάτσα «ψιθυρίζουν» ότι– δύσκολα- αλλά θα περάσει στη τελευταία Γ.Σ. με πλειοψηφία επί των παρόντων.

Οι χρηματιστηριακές πείθουν τους πελάτες να αποδεχτούν την προσφορά.

🏦 Interlife: P/BV 0,73 ενώ η προηγούμενη εξαγορά(Eurolife) έγινε με 1,5x.

Κάποιος… δεν κάνει τα μαθηματικά του.

🧪 ELTON – PETRO – Revoil: θετικές εντυπώσεις στους αναλυτές.

🧊 Unibios: απορία & δυσαρέσκεια για έλλειψη guidance – «σιωπή δεν σημαίνει στρατηγική».

➡️ Συμβουλές Black Box:

📌 Οι MSCI ροές δεν έχουν συναίσθημα – χτίζουν, δεν επενδύουν.

📌 Παλιά σχολή: όταν φεύγουν οι δείκτες, μπαίνουν οι υπομονετικοί.

📌 Στα ενεργειακά plays, ο χρόνος τιμωρεί τους traders – δικαιώνει τους επενδυτές.

📌 Τα P/BV σε ασφαλιστικές «φωνάζουν» για re-rating – κάποιος θα ξυπνήσει πρώτος.

🚧📈 ΓΕΚ ΤΕΡΝΑ: Από την Αττική Οδό στο Καστέλι – η νέα αποτίμηση «γράφει» 30% upside

🛣️ Η Research Greece «κουμπώνει» τα νέα δεδομένα στο χαρτοφυλάκιο παραχωρήσεων της ΓΕΚ ΤΕΡΝΑ: λειτουργία Αττικής Οδού, πρόοδος αεροδρομίου Καστελίου, εξασφάλιση ΒΟΑΚ και στρατηγικό tie-up με Motor Oil.

📊 Η τιμή στόχος ανεβαίνει στα 30,6€ από 26,9€, προσφέροντας περιθώριο ανόδου +30%. Η συνολική αποτίμηση του Ομίλου τοποθετείται στα 3,17 δισ. ευρώ.

🏗️ Το μεγάλο “pending” παραμένει η παραχώρηση της Εγνατίας Οδού, που τοποθετείται χρονικά «εντός προσεχούς διαστήματος». Με την ένταξή της, η εικόνα αλλάζει δραστικά.

💰 Η Research Greece προβλέπει διπλασιασμό EBITDA έως το 2028, με βασικούς μοχλούς τις δύο αυτοκινητοδρόμους-κορμούς: Αττική Οδός + Εγνατία.

🧮 Οι εν λειτουργία παραχωρήσεις (Αττική, Εγνατία, Καστέλι) αποτιμώνται ήδη στα 21€ ανά μετοχή, δηλαδή ~90% της σημερινής χρηματιστηριακής αξίας. Ό,τι απομένει… είναι «δωρεάν προαίρεση».

📌 Δεν έχουν καν ενσωματωθεί στην αποτίμηση: ΒΟΑΚ, IRC Ελληνικού, έργα απορριμμάτων & υδάτων – δηλαδή το επόμενο κύμα υπεραξιών.

➡️ Συμβουλές Black Box:

📌 Οι παραχωρήσεις λειτουργούν ως «μηχανές μετρητών» – κλειδί οι κυκλοφοριακοί όγκοι και οι ρήτρες τιμαριθμικής αναπροσαρμογής.

📌 Το re-rating της μετοχής θα ενεργοποιηθεί με την οριστική εκκίνηση της Εγνατίας Οδού – αυτό είναι το σημείο καμπής για το ταμπλό.

📌 Το IRC στο Ελληνικό είναι έργο «καθυστερημένης υπεραξίας» – η αγορά το υποτιμά βραχυπρόθεσμα, αλλά το value θα γράψει αργότερα.

📌 Όσο η αποτίμηση δεν ενσωματώνει ΒΟΑΚ, Καστέλι, απορρίμματα, ύδατα, το χαρτί παραμένει υπό-τιμολογημένο σε σχέση με το πραγματικό asset base.

📌 Αν κλειδώσουν Αττική + Εγνατία + ΒΟΑΚ, η ΓΕΚ ΤΕΡΝΑ παύει να τιμολογείται ως κατασκευαστική και μπαίνει στην «κούρσα» των καθαρών παραχωρήσεων.

🚨🏦 ΕΤΕ 9Μ 2025: Από την Ανάκαμψη στην Υπεραπόδοση

Τα αποτελέσματα εννεαμήνου του 2025 για την Εθνική Τράπεζα της Ελλάδος αποτυπώνουν μια θεαματική συνέχιση της ανοδικής της πορείας και ενισχύουν την αίσθηση ότι η ΕΤΕ έχει πλέον μετατραπεί σε έναν από τους πιο στιβαρούς και αποδοτικούς τραπεζικούς οργανισμούς στην Ευρώπη.

💰 Κέρδη – Κεφάλαια – Απόδοση:

Καθαρά κέρδη ~€1 δισ., RoTE 15,6%, CET1 στο 19%, payout 60%. Η ΕΤΕ αποδεικνύει ότι δεν «έτυχε» να ανακάμψει· πέτυχε να γίνει ευρωπαϊκός πυλώνας σταθερής, οργανικής κερδοφορίας.

📈 Έσοδα & Επιτοκιακό Περιβάλλον:

Παρά την αποκλιμάκωση επιτοκίων, τα καθαρά έσοδα άντεξαν, οι προμήθειες +14% και η «έκρηξη» επενδυτικών προϊόντων +74% δείχνει ότι η ελληνική αποταμίευση μετακινείται επιτέλους προς την αγορά κεφαλαίου — και η ΕΤΕ ηγείται.

🏦 Πιστωτική Επέκταση – Ποιότητα Ενεργητικού:

Εξυπηρετούμενα δάνεια +12%, NPE ratio μόλις 2,5%, κάλυψη 101%. Ευρωπαϊκά δεδομένα… χωρίς ευρωπαϊκά προβλήματα.

⚙️ Λειτουργική Αποδοτικότητα:

Cost-to-income 33% με ταυτόχρονη επένδυση σε προσωπικό & τεχνολογία. Το νέο Core Banking κλείνει, 3,2 εκ. digital users, Sophia (AI assistant) δείχνει το μέλλον της τραπεζικής εμπειρίας.

🌱 ESG με νόημα, όχι marketing:

Μεγαλύτερος χρηματοδότης πράσινων έργων, ενεργό κοινωνικό αποτύπωμα – από τα green bonds έως το πρόγραμμα «Μαριέττα Γιαννάκου».

───────────

➡️ Συμβουλές Black Box:

📌 Η ποιότητα κερδοφορίας (όχι το νούμερο) είναι ο καθοριστικός δείκτης για re-rating.

📌 CET1 19% + payout 60% = case για διατηρήσιμες αποδόσεις & πιθανή αύξηση μερίσματος 2026.

📌 Το χαμηλό NPE (2,5%) μειώνει risk premium → πιθανή συμπίεση CoE, άρα υψηλότερος πολλαπλασιαστής.

📌 Παρακολουθούμε: ρυθμό προμήθειας επενδυτικών προϊόντων, πλήρη μετάβαση Core Banking, εξέλιξη AI-εργαλείων.

🏗️🌍 TITAN: Από το τσιμέντο στην πράσινη γεωστρατηγική των δομικών υλικών

🧱 Η κίνηση για την εξαγορά της γαλλικής Vracs de l’Estuaire δεν είναι απλώς επέκταση – είναι κομβικό βήμα τοποθέτησης σε μία από τις πιο “ζωντανές” αγοράς υποδομών της Ευρώπης. Το λιμάνι της Χάβρης λειτουργεί ως πύλη logistics, προσφέροντας στον TITAN πρόσβαση σε ένα δίκτυο ζήτησης που διευρύνεται από κατοικίες έως mega-projects χαμηλού CO₂.

🌿 Η σύνδεση με προϊόντα ποζολανών και χαμηλών εκπομπών εντάσσει την εξαγορά στην ευρωπαϊκή πράσινη φορολογία (CBAM, ETS II). Ο TITAN δεν αγοράζει απλά ενεργητικό: αγοράζει future-proof μονάδα ικανή να υποστηρίξει premium προϊόντα της επόμενης δεκαετίας.

📈 Λειτουργικά, ο όμιλος πατάει σε ιστορικά ρεκόρ: €2,012 δισ. πωλήσεις, €473,6 εκατ. EBITDA, μόχλευση 0,5x και FCF €307 εκατ. Το re-rating από Fitch (θετική προοπτική, BB+) επιβεβαιώνει ότι η αγορά “βλέπει” ισορροπία ανάπτυξης + κεφαλαιακής πειθαρχίας.

🇬🇷🇪🇺 Η Ελλάδα & Δυτ. Ευρώπη γίνονται νέα “μηχανή” κερδοφορίας (+19,1% EBITDA), ενώ οι ΗΠΑ διατηρούν ανθεκτικότητα χάρη σε υποδομές, data centers και IRA-driven demand. Η Αίγυπτος εξελίσσεται σε στρατηγικό εξαγωγικό hub, η Baupartner ανοίγει πόρτα στα Βαλκάνια των μεγάλων έργων.

🔄 Το αφήγημα είναι καθαρό: από καθαρό τσιμέντο σε ολοκληρωμένες λύσεις βιώσιμης δόμησης – με κυκλική οικονομία, premium προϊόντα, τεχνολογία και γεωγραφική διαφοροποίηση.

📅 Η Investor Day (11/11 Αθήνα) θα “κλειδώσει” στόχους 2026: αποδοτικότητα, πράσινη μετάβαση, μερισματική + επενδυτική ισορροπία.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε αν η εξαγορά κλείσει πριν Q2 2026 – θα παίξει ρόλο στο guidance.

📌 Δώσε προσοχή στις ποζολάνες: γίνονται το νέο “margin booster” στην εποχή CBAM.

📌 Αν η μόχλευση μείνει <1x, ο TITAN έχει χώρο για buybacks ή δεύτερη εξαγορά.

📌 Η Αίγυπτος είναι καταλύτης – αλλά και ρίσκο FX: παρακολούθησε το EGP.

📌 Το re-rating σε επενδυτική βαθμίδα μπορεί να λειτουργήσει ως trigger rerating στο ΧΑ.

📡 ΟΤΕ – TERNA FIBER: Η «ραχοκοκαλιά» του ελληνικού gigabit μέλλοντος

📍 Η συνεργασία ΟΤΕ – TERNA FIBER μπαίνει σε φάση υλοποίησης, ενεργοποιώντας το mega-project Ultra-Fast Broadband (UFBB), τον μεγαλύτερο διαγωνισμό ΣΔΙΤ οπτικών ινών στη χώρα, με στόχο 860.000 FTTH γραμμές πανελλαδικά.

🔗 Η TERNA FIBER έχει αναλάβει 4 από τις 7 γεωγραφικές ζώνες, φτάνοντας 480.000 νοικοκυριά & επιχειρήσεις σε ημιαστικές και αγροτικές περιοχές – δηλαδή τις πιο «δύσκολες» και λιγότερο εμπορικά ελκυστικές.

🏗️ Ο ΟΤΕ, σε πλήρη ευθυγράμμιση με τη στρατηγική Νεμπή για ολοκληρωμένο NGA footprint, αποκτά το 100% της TERNA FIBER μέσω εξαγοράς της ΕΡΓΑ ΥΠΟΔΟΜΗΣ ΕΥΡΥΖΩΝΙΚΟΤΗΤΑΣ (50,1%) και στη συνέχεια του 49,9% από GRID Telecom. Η κίνηση είναι «δομική»: ενοποιεί πλέον όλο το UFBB υπό τον ΟΤΕ, που ήδη «τρέχει» τις άλλες 3 ζώνες.

💰 Το έργο UFBB είναι ΣΔΙΤ 26ετίας, συγχρηματοδοτούμενο από Ε.Ε., με την απόδοση να βασίζεται σε χρήση δικτύου από παρόχους (open access μοντέλο) – όχι retail έσοδα.

📌 Με την ενοποίηση:

ΟΤΕ → μοναδικός παραχωρησιούχος UFBB

Πατάει πάνω στο ήδη υπάρχον rollout FTTH (1,2M homes passed)

«Κλειδώνει» τον ρόλο backbone operator για την επαρχία

Θωρακίζει εμπορικά το COSMOTE έναντι HELLAS FIBER / NOVA / Inalan / ΔΕΗ Fiber

➡️ Συμβουλές Black Box:

📌 Να θυμάσαι ότι το UFBB είναι έργο χονδρικής (wholesale) – δεν αφορά άμεσα retail συνδέσεις, αλλά μίσθωση υποδομής από παρόχους.

📌 Η πλήρης εξαγορά από τον ΟΤΕ σημαίνει έλεγχο όλων των ζωνών∙ άρα ισχυρή θέση έναντι ανταγωνιστών (NOVA, Inalan, ΔΕΗ Fiber).

📌 Η TERNA αποχωρεί με «κεφαλαιοποίηση έργου» και παραμένει μόνο μέσω της Grid Telecom στον χώρο των οπτικών ινών (dark fiber).

📌 Το UFBB καλύπτει κυρίως δύσκολες, μη εμπορικές περιοχές∙ άρα το έσοδο βασίζεται σε ρυθμιζόμενο μοντέλο και εγγυημένες πληρωμές ΣΔΙΤ.

📌 Το project συμβάλλει στους στόχους της Ε.Ε. για gigabit έως το 2030, αλλά η επόμενη «μάχη» θα είναι οι τελικές τιμές προς τον καταναλωτή (ARPU vs ρυθμιστής).

💾⚡ ΔΕΗ: Από τα Megawatts στα Megabytes – Η νέα ενεργειακή γεωγραφία της P-TEC

🔹 Η ΔΕΗ γυρίζει σελίδα: ο Γ. Στάσσης παρουσίασε στη σύνοδο P-TEC το πλάνο για δεύτερο data center στη Ρουμανία, κατά το μοντέλο της Κοζάνης. Το μήνυμα είναι σαφές: η εταιρεία μετασχηματίζεται από κλασικό utility σε ψηφιακό-ενεργειακό κόμβο εντός ΝΑ Ευρώπης.

🔹 Το campus της Κοζάνης – ισχύος έως 1 GW – συνδέεται με ΑΠΕ, αντλησιοταμίευση και την υπό μετατροπή Πτολεμαΐδα 5 (σε φ.α.), ώστε να παρέχει σταθερή και “πράσινη” ισχύ για cloud/AI φορτία. Ο ορίζοντας κατασκευής: 2-3 χρόνια.

🔹 Η Ρουμανία λειτουργεί ως δεύτερος πυλώνας επέκτασης, αξιοποιώντας την παρουσία της ΔΕΗ στη χώρα και το ευρύτερο πλέγμα διασυνδέσεων (βλέπε Ελλάδα-Αίγυπτος). Το πλάνο αποτυπώνει την ιδέα “ενιαία περιφερειακή αγορά” ενέργειας + δεδομένων.

🔹 Όμως, ο Στάσσης χτύπησε καμπανάκι: τα data centers εκτοξεύουν ζήτηση και κόστος συστήματος. Αν δεν “τρέξουν” άμεσα δίκτυα, αποθήκευση και πρόσβαση σε φθηνή ενέργεια, η ψηφιακή οικονομία μπορεί να γίνει… ενεργειακή κρίση με άλλο όνομα.

🔹 Το αφήγημα «MW → MB» δεν είναι slogan: είναι ο νέος βιομηχανικός χάρτης ισχύος, όπου η χώρα που εξασφαλίζει φθηνή ενέργεια + υποδομές cloud, γίνεται ο «κόμβος» της επόμενης δεκαετίας.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε στενά το κόστος ενέργειας για data centers: είναι ο νέος “φορολογικός συντελεστής” της ψηφιακής εποχής.

📌 Επενδυτικά, δες ποιοι “πουλάνε φτυάρια” στο AI-rush: δίκτυα, αποθήκευση, πράσινη ισχύς, υποδομές ψύξης.

📌 Ρουμανία+Ελλάδα = πιθανή δημιουργία «ψηφιακού άξονα» εντός ΕΕ· η ΔΕΗ παίζει ρόλο αυτού που κάνει την πρώτη κίνηση

📌 Ο κίνδυνος: αν οι ρυθμιστές αργήσουν, το AI-demand γίνεται ενεργειακό μποτιλιάρισμα.

🚀 Qualco Technology: Στρατηγική Θωράκιση & Εταιρική Ωρίμανση

Η στρατηγική κίνηση του ομίλου Qualco να συστήσει την Qualco Technology A.E. ως ξεχωριστή θυγατρική εταιρική οντότητα αποτελεί ένα ώριμο, προνοητικό και απολύτως στοχευμένο βήμα οργανωτικής ενδυνάμωσης.

📌 Δεν αλλάζει στρατηγική – αλλά ανεβαίνει επίπεδο: Ο όμιλος δεν μεταβάλλει τον πυρήνα της δραστηριότητάς του, αλλά περνά σε μια φάση αυξημένης λειτουργικής αυτονομίας των επιμέρους πυλώνων του, με στόχο τη μεγιστοποίηση της αξίας κάθε επιχειρηματικού βραχίονα.

📌 Εξειδίκευση & διαφάνεια: Ο διαχωρισμός της Qualco Technology ενισχύει την εταιρική ευελιξία, επιτρέπει στοχευμένη επενδυτική στρατηγική και καθιστά ευκολότερες τις συνεργασίες με τρίτους σε διεθνές επίπεδο.

📌 Θεσμική αναβάθμιση: Η κίνηση ευθυγραμμίζεται με πρότυπα ώριμων ευρωπαϊκών εισηγμένων εταιρειών τεχνολογίας – χωρίς dilution, χωρίς απώλεια ελέγχου, με 100% διατήρηση της μετοχικής σχέσης.

📌 Διαχρονική συνέπεια: Η ίδρυση της Quento, η κοινοπραξία με τη ΔΕΗ, η επαναφορά έδρας στην Ελλάδα, και τώρα η σύσταση της Qualco Technology συνθέτουν μια ενιαία στρατηγική ενίσχυσης θεσμικότητας, εταιρικής διακυβέρνησης και διεθνούς αξιοπιστίας.

📌 Χωρίς επιχειρησιακό σοκ: Η ομαλή υλοποίηση δείχνει εσωτερική ωριμότητα και υποδομές που επιτρέπουν τέτοιες μεταβολές χωρίς κραδασμούς.

🎯 Συμπέρασμα: Η Qualco δεν «σπάει» για να πουληθεί – οργανώνεται για να κλιμακώσει. Η Qualco Technology λειτουργεί ως εργαλείο διεθνοποίησης, επενδυτικής στόχευσης και διοικητικής ευελιξίας, ενισχύοντας το προφίλ ενός ομίλου που παίζει πλέον σε ευρωπαϊκό ταμπλό με όρους σοβαρής τεχνολογικής οντότητας.

🌊🛢️ Ιόνιο σε πρώτο πλάνο: ExxonMobil «κλειδώνει» το Block 2 – Γεώτρηση μέχρι το 2027

🧭 Η συμφωνία ExxonMobil – Energean – HelleniQ Energy για το Block 2 στο Ιόνιο φέρνει την πρώτη υπεράκτια ερευνητική γεώτρηση στην Ελλάδα μετά από 40 χρόνια. Η ExxonMobil αναλαμβάνει 60% και ρόλο operator, μεταφέροντας τεχνογνωσία deepwater και βάζοντας τη χώρα ξανά στον ενεργειακό χάρτη της Μεσογείου.

💰 Το κόστος της ερευνητικής φάσης εκτιμάται στα 50–100 εκατ. δολ., με total capex που μπορεί να φτάσει τα 5–10 δισ. δολ. εάν περάσει σε φάση παραγωγής. Ορόσημο: οριστική επενδυτική απόφαση (FID) το 2026, τεχνικός σχεδιασμός 2026–27, πρώτη γεώτρηση τέλη 2026/αρχές 2027.

⚙️ Ο John Ardill (ExxonMobil) έθεσε τρεις πυλώνες: τεχνική βιωσιμότητα, εμπορικοί όροι, συνεργασία με το κράτος. Στόχος: παραγωγή φυσικού αερίου στις αρχές της δεκαετίας του 2030.

🇬🇷 Ο Κυριάκος Μητσοτάκης μίλησε για «ιστορική στιγμή»: Ελλάδα ως ενεργειακό hub, με ήδη δύο blocks της ExxonMobil νότια της Κρήτης. Το Ιόνιο γίνεται κομμάτι της ευρωπαϊκής στρατηγικής διαφοροποίησης από τη ρωσική ενέργεια.

🔎 Geo-fact: Το Block 2 βρίσκεται δίπλα σε ιταλικές και αλβανικές ΑΟΖ, με γεωλογικά χαρακτηριστικά παρόμοια με τα κοιτάσματα της Αδριατικής. Αν υπάρξει ανακάλυψη, αλλάζει ο περιφερειακός χάρτης φυσικού αερίου.

➡️Συμβουλές Black Box:

📌 Παρακολούθησε αν η κυβέρνηση κλειδώσει φορολογικό/ρυθμιστικό πλαίσιο τύπου «Νορβηγίας», αλλιώς τα χρονοδιαγράμματα θα γλιστρήσουν.

📌 Το επενδυτικό ενδιαφέρον θα πολλαπλασιαστεί αν υπάρξει επιβεβαίωση υδρογονανθράκων στην Κρήτη – το Ιόνιο παίζει δεύτερο αλλά κρίσιμο ρόλο.

📌 Κίνδυνος1: ESG πίεση – funds μπορεί να «παγώσουν» χρηματοδότηση αν δεν συνδεθεί με ενεργειακή μετάβαση (blue hydrogen, CCS).

📌 Κίνδυνος2: Γεωπολιτικοί ανταγωνιστές της χώρας να χειραγωγήσουν ή εκμεταλλευτούν αντιδράσεις περιβαλλοντικών οργανώσεων ή ακτιβιστών των πολιτικών άκρων.

📌 Ευκαιρία: Ελλάδα μπορεί να γίνει hub LNG + παραγωγός φυσικού αερίου → ενεργειακή αυτονομία + εξαγωγέας στα Βαλκάνια.

📦 ΔΕΠΑ Εμπορίας & η “επόμενη μέρα” χωρίς ρωσικό αέριο 🔄🇬🇷

🔥 Η ΔΕΠΑ Εμπορίας περνά από τη ρητορική στη δέσμευση: ο Κ. Ξιφαράς ξεκαθάρισε στην P-TEC ότι η Ελλάδα δεν περιμένει τις Βρυξέλλες, αλλά «κλειδώνει» μακροχρόνια συμβόλαια LNG, χτίζοντας αντι-ρωσική ασπίδα εφοδιασμού.

🧱 Κεντρικός μοχλός: η νέα κοινή εταιρεία ΔΕΠΑ – AKTOR για εισαγωγές & εμπορία LNG. Όχι απλό trading, αλλά εργαλείο στρατηγικής αυτονομίας που αυξάνει πηγές, ροές, εξαγωγική δυνατότητα προς Βαλκάνια & Vertical Corridor.

🚢 Η στόχευση είναι ξεκάθαρη: συμβόλαια από ΗΠΑ, Αίγυπτο, παραδοσιακούς προμηθευτές, με παράλληλη δημιουργία hub-ρόλου για την Ελλάδα (Ρεβυθούσα, Αλεξανδρούπολη, μελλοντικά Κόρινθος/Βόλος).

⚙️ Παράλληλα, απαιτείται συγχρονισμός με τους ΔΣ Φυσικού Αερίου (DESFA, FGSZ, Bulgartransgaz κ.λπ.) ώστε οι νέες ποσότητες να «τρέξουν» χωρίς bottlenecks.

📈 Η ΔΕΠΑ «ποντάρει» και στη βιομηχανική ανάκαμψη – ανταγωνιστική τιμολόγηση LNG, προσωποποιημένα τιμολόγια, hedging volatility.

🧭 Τελικός στόχος: το ελληνικό gas system να γίνει πλεονασματικό, ευέλικτο και εξαγωγικό, μετατρέποντας την ευρωπαϊκή απεξάρτηση από τη Ρωσία σε ελληνικό γεωοικονομικό πλεονέκτημα.

───────────────────────────

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε ποιες αγορές θα «κλειδώσει» η νέα DEPA-AKTOR (ΗΠΑ, Κατάρ, Αίγυπτος = κρίσιμο σήμα).

📌 Το capacity των FSRU θα δείξει πόσο «παίζει» η Ελλάδα σε ρόλο hub ή απλού transit.

📌 Προσοχή στον παράγοντα τιμολόγησης: LNG = spot volatility, άρα χρειάζεται hedging & διαφοροποίηση συμβολαίων.

📌 Αν το Vertical Corridor επιταχυνθεί, η Ελλάδα αποκτά διαπραγματευτική ισχύ απέναντι σε ΕΕ & γειτονικές χώρες.

🏦🇬🇧 BoE: «Κράττει» στο 4,0% – Δεκέμβριος στο κάδρο για cut

💷 Η Τράπεζα της Αγγλίας κράτησε αμετάβλητο το βασικό επιτόκιο στο 4,0%, με οριακή πλειοψηφία (5-4). Ο Andrew Bailey έγειρε την πλάστιγγα υπέρ της σταθερότητας, αποφεύγοντας πρόωρη μείωση.

📉 Ο πληθωρισμός 3,8% (Σεπτέμβριος) εκτιμάται ως «κορύφωση», ενώ στο ανακοινωθέν εξαφανίστηκε η λέξη “προσεκτικά” – ένδειξη πιο άνετης νομισματικής χαλάρωσης μπροστά.

🔻 Η αγορά προεξοφλεί 50 μ.β. μειώσεις έως τα μέσα του 2026. Το 10ετές gilt υποχώρησε στο 4,44%.

💰 Το 4,0% παραμένει το υψηλότερο παρεμβατικό επιτόκιο στο G7 – ισόπαλο με Fed, αλλά με την αμερικανική κεντρική τράπεζα να θεωρείται έτοιμη για πιο γρήγορες μειώσεις.

🧾 Η απόφαση έρχεται λίγες εβδομάδες πριν τον προϋπολογισμό, όπου αναμένονται αυξήσεις φόρων που μπορεί να κόψουν τα φτερά της ανάπτυξης.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε προσεκτικά την καμπύλη των gilt: αν η BoE ξεκινήσει πρώτη τις μειώσεις, οι αποδόσεις μακράς διάρκειας μπορεί να αποκλιμακωθούν ταχύτερα.

📌 Η επικείμενη αύξηση φόρων λειτουργεί ως «αντίβαρο» στη νομισματική χαλάρωση – άρα προσοχή σε κλάδους ευαίσθητους στη ζήτηση (λιανική, κατοικία, αυτοκίνητα).

📌 Το επιτοκιακό spread με τη Fed ίσως διευρυνθεί υπέρ του δολαρίου· πιθανή αποδυνάμωση της λίρας βραχυπρόθεσμα.

📌 Αν η πρώτη μείωση έρθει τον Δεκέμβριο, η αγορά θα τρέξει μπροστά: τιμολόγηση >75 μ.β. cuts μέσα στο 2025 είναι πιθανό σενάριο.

🟦 Το ελληνικό «μητσοτακικό» παράδοξο

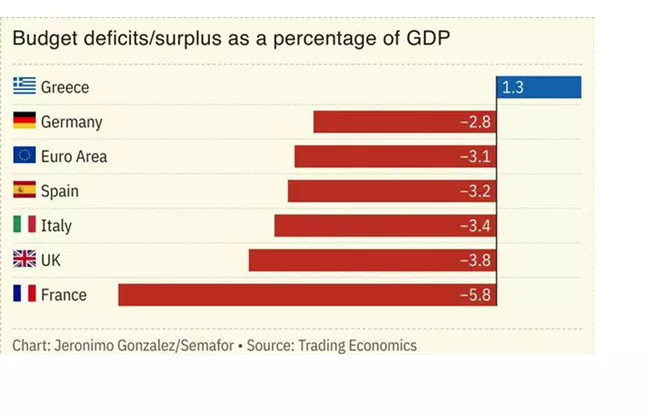

Η Ελλάδα – άλλοτε παγκόσμιο σύμβολο χρεοκοπίας – εμφανίζεται σήμερα με πλεόνασμα +1,3% του ΑΕΠ, όταν Γαλλία, ΗΒ, Ιταλία και Γερμανία βυθίζονται σε ελλείμματα. Δεν πρόκειται για θαύμα, αλλά για το αποτέλεσμα μιας δεκαετίας βίαιης προσαρμογής: περικοπές 25% στο ΑΕΠ, κατάρρευση μισθών, capital controls, μαζική φορολογία και επιτήρηση από θεσμούς. Το κόστος πληρώθηκε τότε· το όφελος φαίνεται τώρα.

🇫🇷 Αντίθετα, χώρες όπως η Γαλλία (-5,8%) συνεχίζουν να λειτουργούν με “καθεστώς προνομίου”: αυξημένες δαπάνες, υψηλό κοινωνικό κράτος, χαμηλή πολιτική διάθεση για μεταρρυθμίσεις, και δανεισμό που θεωρούν δεδομένο. Το ίδιο ισχύει και για το Ηνωμένο Βασίλειο, που μετά το Brexit πληρώνει ακριβότερο χρέος.

🔑 Συμπέρασμα: η Ελλάδα δεν έγινε υπόδειγμα από προληπτική σοφία αλλά επειδή υποχρεώθηκε. Οι μεγάλες ευρωπαϊκές οικονομίες θα ακολουθήσουν μόνο όταν οι αγορές το απαιτήσουν.

➡️ Συμβουλές Black Box:

📌 Το χάος προηγείται της πειθαρχίας.

📌 Τα επιτόκια είναι ο αληθινός “δικαστής”.

📌 Όσο υπάρχει άρνηση, η κρίση πλησιάζει.

📬🖊️ Επιστολές αναγνωστών

Περί ΟΠΑΠ

Καλησπέρα σας κ.Στουπα,

Διάβασα σήμερα το άρθρο σας για τον ΟΠΑΠ και συγκεκριμένα την αναφορά σας "Αν θυμάμαι καλά η συμφωνία συγχώνευσης λέει πως όσοι μέτοχοι δεν συμφωνήσουν με τη συγχώνευση, θα μπορέσουν να τις πουλήσουν στην εταιρεία, στην τιμή των 19,04 Ευρώ. Δηλαδή, αν δεν πέσει ο ουρανός στο κεφάλι μας όπως φοβόντουσαν οι Γαλάτες, κάποιος μπορεί να αγοράσει σήμερα περί τα 17,5 Ευρώ και να πουλήσει σε μερικούς μήνες στα 19,04. Μιλάμε για μια απόδοση πάνω από 8% σε μερικούς μήνες."

Βρήκα οτι η αναφορά της ΟΠΑΠ ΑΕ είναι λίγο διαφορετική ,δηλαδή

Η συμφωνία προβλέπει ότι οι μέτοχοι του ΟΠΑΠ που δεν εγκρίνουν τη συναλλαγή, δύνανται να ασκήσουν δικαίωμα εξόδου (squeeze-out / dissenters’ exit) με 19,04 ευρώ ανά μετοχή, υπό την προϋπόθεση ότι η αποχώρηση δεν υπερβαίνει το 5 % του μετοχικού κεφαλαίου.

Επειδή βέβαια δεν πολυκαταλαβαινω την προϋπόθεση, μπορείτε να μας εξηγήσετε αν είναι εύκολο να γίνει αυτό που γράφετε η μήπως είναι πιθανότερο άλλο σενάριο και πέσει ο ουρανός ..στο κεφάλι μας αν και δεν είμαστε Γαλατες

Με εκτίμηση

Σωκράτης Λ.

ΣΗΜ. Έχω αρκετές μετοχές ΟΠΑΠ

Απάντηση: Αυτό που καταλαβαίνω ο ίδιος και ένας δυο χρηματιστές που ρώτησα είναι πως αν οι μέτοχοι που αρνηθούν, συγκεντρώσουν ποσοστό μεγαλύτερο το 5% η συγχώνευση δεν προχωρά και ο ΟΠΑΠ μένει ως έχει... Αν είναι μικρότερο του 5%, εξασκούν το δικαίωμα εξόδου στα 19,04 Ευρώ... Επίσης, η πρόταση προβλέπει πως το 5% θα μπορούσε να αλλάξει αν χρειαστεί...

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.