Επιμέλεια Κώστας Στούπας

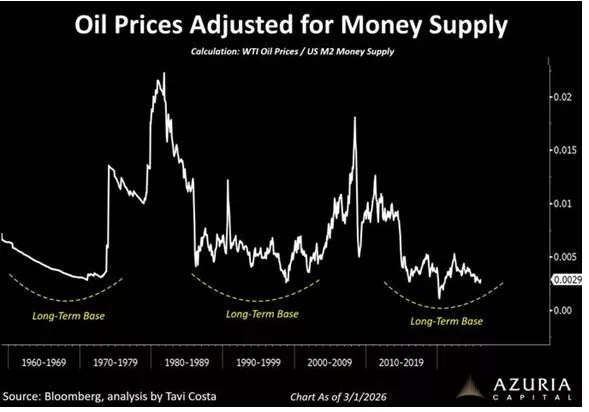

🛢️📉 Είναι ακριβό το πετρέλαιο; Στα 200 δολ. ίσως ναι…

📊 Τα τελευταία γεγονότα στο Ιράν υποτίθεται πως εκτόξευσαν τις ενεργειακές τιμές.

Αν οι τιμές του πετρελαίου προσαρμόζονται με βάση την προσφορά χρήματος (M2), η εικόνα αλλάζει δραματικά.

Σε ονομαστικούς όρους, τα $80–90 φαίνονται «υψηλά». Σε νομισματικά προσαρμοσμένους όρους όμως, το πετρέλαιο βρίσκεται κοντά σε μακροπρόθεσμες βάσεις που ιστορικά προηγήθηκαν ανοδικών κύκλων.

📈 Το διάγραμμα δείχνει ότι μετά από κάθε περίοδο υπερβολής (1970s, 2008), ακολουθεί πολυετής απομόχλευση σε πραγματικούς όρους. Σήμερα, η αναλογία WTI/M2 κινείται σε επίπεδα που θυμίζουν δομικό πάτο, όχι κορυφή.

🌍 Κι όμως, η δημόσια συζήτηση παραμένει εγκλωβισμένη σε πρωτοσέλιδα: Ορμούζ, γεωπολιτικό premium, βραχυπρόθεσμες ελλείψεις. Η ενέργεια αντιμετωπίζεται ως βραχυπρόθεσμη χρηματιστηριακή συναλλαγή όχι ως στρατηγικό asset κύκλου.

⚖️ Αν ο νομισματικός πληθωρισμός είναι η μεγάλη μεταβλητή της εποχής, τότε τα πραγματικά assets —και κυρίως η ενέργεια— ίσως απλώς χτίζουν υπομονετικά τη βάση του επόμενου πολυετούς κύκλου.

➡️Συμβουλές Black Box:

📌 Η σύγκριση ονομαστικών τιμών χωρίς νομισματική προσαρμογή ενδέχεται να οδηγεί σε λανθασμένα συμπεράσματα

📌 Οι μακροπρόθεσμες βάσεις ιστορικά συνδέονται με φάσεις συσσώρευσης πριν από νέους κύκλους

📌 Η ενέργεια ως στρατηγική κατηγορία ενεργητικού συχνά αποτιμάται σωστά μόνο όταν αγνοείται από τα πρωτοσέλιδα

📌 Η κατανόηση του κύκλου ρευστότητας μπορεί να λειτουργεί ως εργαλείο τοποθέτησης σε πραγματικά assets

🚨🔙🎯 Όπισθεν του Ταμπλό: ΑΛΦΑ, ΠΕΙΡ, ΔΕΗ, MTLN, ΑΡΑΙΓ, ΔΑΑ, BYLOT, ΤΕΛ-ΑΒΙΒ…

🏦🔥 Ο Ακρογωνιαίος Λίθος της Αγοράς

🔎 Υπάρχουν «ειδήσεις» και υπάρχουν ειδήσεις που καθορίζουν τον κύκλο. Για το ελληνικό χρηματιστήριο, ο πυρήνας είναι ένας: οι τράπεζες. Και η τελευταία έκθεση της Fitch Ratings λειτουργεί ως σφραγίδα αξιοπιστίας.

📊 Λειτουργικά κέρδη στο 3,4% των RWAs το 2025, με προοπτική 3,5% το 2026. Σε περιβάλλον χαμηλότερων επιτοκίων. Αυτό λέγεται ποιότητα κερδοφορίας. Τα NII σταθεροποιούνται, η πιστωτική επέκταση τρέχει με +8%, οι προμήθειες +12%. Το μείγμα βελτιώνεται.

🛡️ Τα NPLs στο 3%. Οι δείκτες CET1 άνω στόχων. Η Τράπεζα Πειραιώς Α.Ε. στο 12,7% με ορατότητα για >13%. Σταθερό outlook για Πειραιώς και Alpha Bank, θετικό για Εθνική Τράπεζα της Ελλάδος και Eurobank.

💰 Η μια αλήθεια της αγοράς είναι απλή: όσο οι τράπεζες παράγουν αυτά τα κέρδη και μοιράζουν αυτά τα μερίσματα, ο δείκτης έχει καύσιμο.

👉Οι κύκλοι αλλάζουν όταν σπάει η κερδοφορία. Όχι πριν.

⚡📉 Η άλλη αλήθεια… το ενεργειακό squeeze πίσω από τον πανικό

🔥 Δεν κερδίζουν όλοι από την άνοδο των τιμών.

Η εκρηκτική άνοδος του φυσικού αερίου – σχεδόν +79% σε τρεις ημέρες – δεν είναι απλώς ένα νούμερο σε ένα ταμπλό.

👉Είναι ο βασικός μηχανισμός τιμολόγησης της χονδρικής αγοράς ρεύματος στην Ευρώπη.

⚙️ Το πρόβλημα είναι δομικό.

Οι περισσότεροι καταναλωτές έχουν κλειδώσει σταθερά τιμολόγια 12μήνου. Οι εταιρείες εμπορίας ηλεκτρικής ενέργειας όμως αγοράζουν καθημερινά από τη χονδρική.

👉Αν το κόστος εισροών εκτιναχθεί και τα έσοδα παραμένουν “κλειδωμένα”, δημιουργείται αρνητικό περιθώριο. Δηλαδή πουλάνε φθηνά αυτό που αγοράζουν ακριβά.

💣 Εκεί γεννιέται ο πανικός.

Όχι απαραίτητα επειδή καταρρέει το σύστημα, αλλά επειδή η αγορά προεξοφλεί ζημιές αν οι υψηλές τιμές διατηρηθούν. Το κλειδί είναι η διάρκεια. Μια βραχυπρόθεσμη αιχμή απορροφάται. Ένα παρατεταμένο ράλι αλλάζει ισολογισμούς.

📊 Στο δια ταύτα:

Οι αγορές τελειώνουν τις διορθώσεις με υπερβολή και συναίσθημα.

Χθες είδαμε συμπεριφορές που θύμιζαν πανικό.

Αυτό μάλλον είναι καλό…

🏦 Τράπεζες: Λίγες κακές συνεδριάσεις αποδείχθηκαν ικανές να εξαφανίζουν για τις περισσότερες τραπεζικές μετοχές όλα τα κέρδη του 2026…

🏦 ΑΛΦΑ: Δεν κατάφερε να ανατρέψει τις πιέσεις χθες παρά την προσπάθεια κατά το μέσον της συνεδρίασης και την μείωση των υποτιμητών που εξαφανίστηκαν από τη σχετική λίστα..

🏦 ΠΕΙΡ: Από τα 9 Ευρώ έχει επανέλθει κάτω από τα 7. Η μετοχή διακρίνεται για τις ακραίες διακυμάνσεις ηγούμενη της καθόδου και της ανόδου…

⚡ΔΕΗ: Παρά το γεγονός πως βρίσκεται στη δίνη τους ενεργειακού κυκλώνα κατάφερε και μάζεψε τις απώλειες… Αυτό μετράει θετικά…

⚡MTLN: Η μετοχή συγκαταλέγεται στην κατηγορία εμπορίας ηλεκτρικής ενέργειας που πλήττεται από την αύξηση της τιμής του φυσικού αερίου.

⚠️SHORT: Όσοι ανοίξανε θέσεις short σε ελληνικές μετοχές του ΧΑ τους τελευταίους μήνες δικαιώθηκαν και βγήκαν κερδισμένοι.

Από MTLN, BYLOT μέχρι την ΑΛΦΑ άπαντες κέρδισαν και φαίνεται πως ήξεραν τι έκαναν.

Στη χθεσινή εικόνα εξαφανίστηκαν οι short θέσεις στην ΑΛΦΑ και εμφανίστηκε θέση στην Qualco…

🏁MOTO: Με επιστολή στη διοίκηση ομάδα μικρομετόχων προτείνει: «Αντί για μέρισμα κοντά στα €0,14 ανά μετοχή, η εταιρεία να εγκρίνει τη διανομή μερίσματος €0,20 ανά μετοχή.

Παράλληλα, να θεσπιστεί πρόγραμμα επανεπένδυσης μερίσματος (Scrip Dividend Plan) τριετούς διάρκειας…»

✈️ ΑΡΑΙΓ: Η Aegean και ο ΔΑΑ «Ελευθέριος Βενιζέλος» δέχονται πιέσεις λόγω Μέσης Ανατολής.

⚠️ Οι ακυρώσεις πτήσεων και ο κίνδυνος ανόδου καυσίμων βαραίνουν περισσότερο την Aegean, παρά το hedging.

🛫 Ο ΔΑΑ επηρεάζεται ηπιότερα, αλλά η αβεβαιότητα παραμένει, όσο η γεωπολιτική ένταση διατηρείται.

🚨Τελ-Αβιβ: Ιστορικό υψηλό εν μέσω πολέμου

Χρηματιστήριο Τελ-Αβιβ χθες… Μια από τις ελάχιστες αγορές που ήταν θετική χθες ήταν αυτή του Ισραήλ εν μέσω βομβαρδισμών. Τι θα μπορούσε να σημαίνει αυτό;

Ιδού μερικές απαντήσεις:

🔹 Αισιοδοξία για σύντομη, αποφασιστική έκβαση

Αρκετοί επενδυτές στοιχηματίζουν ότι η σύγκρουση θα είναι σύντομη και θα μειώσει μόνιμα τον γεωπολιτικό κίνδυνο για το Ισραήλ – ιδίως αν πλήξει τις ικανότητες του Ιράν και μειώσει τη μελλοντική απειλή. Μια τέτοια έκβαση θα μπορούσε να αυξήσει την εμπιστοσύνη στην οικονομία και να οδηγήσει σε μεγαλύτερη ανάπτυξη και επενδύσεις.

🔹 Ισχυρή δομή και μεγέθυνση της ισραηλινής οικονομίας

Παρά τον πόλεμο, η ισραηλινή οικονομία δείχνει μεγάλη ανθεκτικότητα, με κράτος, τράπεζες και εταιρείες να συνεχίζουν δυναμική λειτουργία και πληρωμές μερισμάτων. Επιπλέον, η αγορά έχει ήδη αυξηθεί σημαντικά από τα προηγούμενα χαμηλά επίπεδα, με μεγάλο όγκο νέων λογαριασμών επενδυτών και σημαντικά ρευστότητα στην αγορά.

🔹 Ψυχολογία αγοράς και history bias

Το χρηματιστήριο του Τελ Αβίβ έχει ιστορικά ανακάμψεις ακόμα και μετά από στρατιωτικές κρίσεις, και αυτό δημιουργεί μια “προσδοκία” ότι η διάρκεια και το αποτέλεσμα της σύγκρουσης θα είναι υποστηρικτικά για το χρηματιστήριο – ειδικά όταν οι επιθέσεις θεωρούνται στρατηγικά υπέρ του Ισραήλ.

💧🏗️ ΓΕΚ ΤΕΡΝΑ – ΕΥΔΑΠ: Το νερό ως στρατηγικό asset της επόμενης δεκαετίας

🔹 Η ΓΕΚ ΤΕΡΝΑ προχώρησε σε μια στρατηγικής σημασίας κίνηση, αποκτώντας το 9,71% της ΕΥΔΑΠ μέσω δύο πακέτων 10,34 εκατ. μετοχών, συνολικής αξίας 103,4 εκατ. ευρώ, σε τιμή 10 ευρώ ανά μετοχή (premium 36%). Ουσιαστικά απορρόφησε τη συμμετοχή του John Paulson, μεταφέροντας το κέντρο βάρους της μετοχικής σύνθεσης σε ελληνικά χέρια.

🔹 Η κίνηση εντάσσεται στη στρατηγική της ΓΕΚ ΤΕΡΝΑ για τοποθέτηση σε ρυθμιζόμενα, σταθερών ταμειακών ροών assets, με έντονο αναπτυξιακό αποτύπωμα. Το νερό αποτελεί πλέον γεωπολιτικό και επενδυτικό πυλώνα: έργα λειψυδρίας, εκσυγχρονισμός δικτύων, αναβάθμιση ποιότητας, αποχετευτικά και υποδομές ανθεκτικότητας.

🔹 Σε ένα περιβάλλον αυξανόμενων επενδύσεων σε υποδομές και ESG-driven κεφαλαίων, η είσοδος στην ΕΥΔΑΠ προσφέρει:

Σταθερό ρυθμιζόμενο έσοδο

Δυνατότητα συνεργειών σε μεγάλα έργα

Θέση σε έναν κλάδο με μακροπρόθεσμη ορατότητα

Η κίνηση δεν φαίνεται μεμονωμένη. Με την ισχυρή ρευστότητα που διαθέτει, η ΓΕΚ ΤΕΡΝΑ διαμορφώνει χαρτοφυλάκιο στρατηγικών υποδομών με μακρύ επενδυτικό ορίζοντα.

➡️ Συμβουλές Black Box:

📌 Η τοποθέτηση σε ρυθμιζόμενα assets ενισχύει τη σταθερότητα ενός ομίλου σε περιόδους μεταβλητότητας

📌 Ο κλάδος του νερού αποκτά χαρακτηριστικά στρατηγικής σημασίας με πολυετή επενδυτικό κύκλο

🛢️🔥 Πληθωρισμός σε τροχιά πολέμου – Ομόλογα, τράπεζες και το ενεργειακό ρίσκο

📉 Οι αγορές χρέους γυρίζουν σε “risk-off” mode.

Ο πόλεμος στο Ιράν επαναφέρει το φάντασμα του πληθωρισμού τη στιγμή που τα ομόλογα είχαν καταγράψει το καλύτερο ξεκίνημα χρονιάς από την πανδημία. Η προεξόφληση ενός παρατεταμένου ενεργειακού σοκ οδηγεί σε ξεπούλημα κρατικών τίτλων, καθώς οι επενδυτές φοβούνται αναζωπύρωση των αποδόσεων. Σύμφωνα με τη Société Générale, μια διατηρήσιμη άνοδος $20/βαρέλι στο πετρέλαιο μπορεί να προσθέσει έως και +1 ποσοστιαία μονάδα στον παγκόσμιο πληθωρισμό.

🛢️ Ενέργεια = Μακροοικονομικός καταλύτης.

Οι δηλώσεις του Donald Trump περί «ό,τι χρειαστεί» αυξάνουν την αβεβαιότητα. Το Brent αντιδρά συγκρατημένα, υποδηλώνοντας πως η αγορά ακόμη “ποντάρει” σε σύντομη σύγκρουση. Αν όμως η διαταραχή μονιμοποιηθεί, το σοκ κόστους θα μετακυλιστεί σε καύσιμα, μεταφορές και τρόφιμα, πιέζοντας τις κεντρικές τράπεζες.

🏦 Τράπεζες στο επίκεντρο των πιέσεων.

Μετοχές όπως UniCredit, Santander και BNP Paribas κατέγραψαν απώλειες άνω του 4%. Οι χρηματοοικονομικοί τίτλοι επηρεάζονται διπλά:

από την άνοδο αποδόσεων που μειώνει τις αποτιμήσεις

από τον κίνδυνο επιβράδυνσης της οικονομίας αν ο πληθωρισμός παραμείνει υψηλός

⚖️ Η μεγάλη εικόνα

Η αγορά ισορροπεί ανάμεσα σε δύο σενάρια:

1️⃣ Σύντομη σύγκρουση → παροδικό “geopolitical premium” στο πετρέλαιο.

2️⃣ Παρατεταμένος πόλεμος → ενεργειακή κρίση, επαναφορά πληθωριστικών πιέσεων, καθυστέρηση μειώσεων επιτοκίων, πιθανό χάος στις αγορές.

⚡📉 Goldman Sachs: Ενεργειακό Σοκ, Πληθωρισμός και Ευρωπαϊκή Ανάπτυξη σε Δοκιμασία

🌍 Η σύγκρουση στο Ιράν μεταφράζεται σε αρνητικό σοκ προσφοράς για την Ευρώπη. Σύμφωνα με τη Goldman Sachs, μια αύξηση 10% στις τιμές ενέργειας (πετρέλαιο & φυσικό αέριο) μειώνει το πραγματικό ΑΕΠ σε ορίζοντα τεσσάρων τριμήνων κατά -0,2% σε Ευρωζώνη και Ηνωμένο Βασίλειο, -0,1% στη Σουηδία, σχεδόν μηδενικά στην Ελβετία, ενώ η Νορβηγία ωφελείται οριακά (+0,1%) λόγω ενεργειακού πλεονάσματος.

💶 Στο μέτωπο του πληθωρισμού, η ίδια μεταβολή αυξάνει τον ονομαστικό πληθωρισμό κατά 0,15%–0,3% και τον δομικό κατά 0,03%–0,06%. Ωστόσο, η επίδραση μπορεί να αποδειχθεί διπλάσια, αν η άνοδος είναι μεγαλύτερη, οι πληθωριστικές προσδοκίες αποσυνδεθούν από τον στόχο και η αγορά εργασίας παραμείνει «σφιχτή».

🏦 Ελβετία και Νορβηγία εμφανίζουν μικρότερη πίεση στις τιμές, καθώς το ελβετικό φράγκο και η κορώνα λειτουργούν ως νομισματικοί απορροφητές κραδασμών.

Το συμπέρασμα; Η Ευρώπη παραμένει ευάλωτη σε ενεργειακές διαταραχές, με τον πληθωρισμό να επανέρχεται ως συστημικός κίνδυνος.

🏦📊 Τράπεζα της Ελλάδος 2025: Κερδοφορία – Ρεκόρ, Μέρισμα – Σταθερότητα

🔎 Η χρήση 2025 για την Τράπεζα της Ελλάδος (ΕΛΛ) ήταν εντυπωσιακά ισχυρή σε επίπεδο αποτελεσμάτων. Τα καθαρά έσοδα σχεδόν διπλασιάστηκαν στα 880,8 εκατ. ευρώ (από 436,0 εκατ.), με το καθαρό αποτέλεσμα από τόκους και νομισματικές πράξεις να εκτινάσσεται στα 685,2 εκατ. ευρώ.

💰 Τα καθαρά κέρδη διαμορφώθηκαν στα 257,7 εκατ. ευρώ, έναντι 82,9 εκατ. το 2024, παρά αυξημένες προβλέψεις 169,2 εκατ. ευρώ. Το ενεργητικό ανήλθε στα 221,5 δισ. ευρώ, ενώ τα αποθέματα ασφαλείας ενισχύθηκαν στα 21,3 δισ. ευρώ, ενδυναμώνοντας τον ισολογισμό.

⚖️ Ωστόσο, για τον ιδιώτη επενδυτή η εικόνα παραμένει θεσμική και συντηρητική. Το μέρισμα διατηρείται στα 0,6720 ευρώ ανά μετοχή (13,3 εκατ. ευρώ συνολικά), ενώ 244,4 εκατ. ευρώ κατευθύνονται στο Ελληνικό Δημόσιο.

🏦📈 Optima bank: Μηχανή κερδοφορίας με ευρωπαϊκή σφραγίδα

🔥 Η Optima bank επιβεβαίωσε το 2025 ότι δεν αποτελεί απλώς μια ανερχόμενη δύναμη, αλλά ένα πρότυπο τραπεζικής αποδοτικότητας. Με καθαρά κέρδη €170 εκατ. (+21%) και ιστορικό ρεκόρ τριμήνου €46,7 εκατ. στο Q4 (+46%), διατηρεί για 6η συνεχόμενη χρονιά τον τίτλο της ταχύτερα αναπτυσσόμενης τράπεζας στην Ευρώπη.

📊 Η πιστωτική επέκταση ήταν εκρηκτική: νέες εκταμιεύσεις €3,7 δισ. (+31%), καθαρά δάνεια €5,1 δισ. (+40%), καταθέσεις €6,3 δισ. (+36%) και ενεργητικό €7,6 δισ. (+36%). Ανάπτυξη με ουσία και ισχυρή εμπιστοσύνη αγοράς.

💎 Η ποιότητα ξεχωρίζει: RoTE 25,3%, C/I 24,5%, NPE 1,3% — κορυφαίες επιδόσεις σε Ελλάδα και Ευρώπη. Το NPS 87,6 αποτυπώνει βαθιά πελατειακή σχέση.

🚀 Η έκδοση Tier II €150 εκατ. (11x υπερκάλυψη) και η γεωγραφική επέκταση ενισχύουν τη στρατηγική θωράκιση.

Η Optima δεν αναπτύσσεται απλώς. Παράγει αποδόσεις επιπέδου private equity μέσα σε τραπεζικό περιβάλλον.

➡️Συμβουλές Black Box:

📌 Η αξιολόγηση μιας τράπεζας με τόσο υψηλό RoTE απαιτεί προσοχή στη βιωσιμότητα της κερδοφορίας σε περιβάλλον χαμηλότερων επιτοκίων

📌 Η ταχεία πιστωτική επέκταση καλό είναι να παρακολουθείται σε συνδυασμό με την ποιότητα χαρτοφυλακίου και τη διατήρηση χαμηλού NPE

📌 Η σύγκριση αποτίμησης με τις συστημικές τράπεζες βοηθά στην εκτίμηση του περιθωρίου υπεραπόδοσης

📌 Η ισχυρή κεφαλαιακή βάση και η επιτυχία στο Tier II αποτελούν ένδειξη εμπιστοσύνης, αλλά και δείκτη προσδοκιών που η διοίκηση καλείται να επιβεβαιώνει διαρκώς

🏢📊 Noval Property 2025: Ισχυρή λειτουργική άνοδος και ενίσχυση NAV

📈 Επιτάχυνση λειτουργικής κερδοφορίας

Η Noval Property κατέγραψε το 2025 λειτουργική κερδοφορία (a-EBITDA) 26,2 εκατ. ευρώ, αυξημένη κατά 27% σε σχέση με το 2024, επιβεβαιώνοντας τη βελτίωση της αποδοτικότητας και την ενίσχυση των μισθωτικών ροών.

🏢 Άνοδος εσόδων και ποιότητα χαρτοφυλακίου

Τα έσοδα από μισθώματα ανήλθαν σε 37,8 εκατ. ευρώ (+13%), χάρη σε νέες συμβάσεις, ευνοϊκότερες ανανεώσεις και αυξημένα μεταβλητά μισθώματα. Το χαρτοφυλάκιο έφθασε τα 693,6 εκατ. ευρώ (+7%), ενώ το NAV ενισχύθηκε στα 554,9 εκατ. ευρώ (4,39 €/μετοχή).

🏗️ Νέες παραδόσεις & ESG αποτύπωμα

Το 2025 παραδόθηκαν τα “Ardittos House” στο Μετς και το κτήριο στη Χειμάρρας στο Μαρούσι (πλήρως μισθωμένο), με πιστοποίηση LEED Gold. Παράλληλα, προχωρά η ανάπτυξη του μεγάλου έργου The Grid (~62.000 τ.μ., στόχος LEED Platinum).

💰 Ισχυρή ταμειακή ροή

Τα Funds from Operations ανήλθαν σε 18,3 εκατ. ευρώ (+68%), με μέρισμα 0,07 €/μετοχή (+63%). Η εταιρεία επιταχύνει τη δημιουργία ενός σύγχρονου, ανθεκτικού χαρτοφυλακίου εισοδήματος.

⛽🔥 «Χρυσό» Ντίζελ – Το Βαρύ Χαρτί των Διυλιστηρίων σε Περίοδο Κρίσης

📈 Σε περιβάλλον γεωπολιτικής αστάθειας και έντονης μεταβλητότητας, το πραγματικό παιχνίδι δεν παίζεται μόνο στην τιμή του αργού αλλά στα περιθώρια διύλισης. Και εκεί, το ντίζελ γράφει ιστορία. Με άλμα σχεδόν 25% και επίπεδα άνω των 30-33 δολ./βαρέλι, η αγορά φλερτάρει με σενάρια ακόμη και 40-50 δολ., εάν η προσφορά παραμείνει περιορισμένη.

🛢️ Το Brent κινήθηκε έως τα 82 δολάρια και το WTI πάνω από τα 72, όμως για ομίλους όπως η HELLENiQ ENERGY και η Motor Oil, η ουσία βρίσκεται αλλού: στο crack spread του ντίζελ. Η άνοδος 17% στο προϊόν ξεπέρασε εκείνη του αργού, ενισχύοντας τα λειτουργικά κέρδη.

🚨 Το πλήγμα στο διυλιστήριο Saudi Aramco στο Ras Tanura (550.000 βαρέλια/ημέρα) περιόρισε την παγκόσμια προσφορά, εντείνοντας την ανησυχία για εφοδιασμό. Το ντίζελ, με συγκεντρωμένη παραγωγή και περιορισμένες εναλλακτικές, είναι σήμερα το πιο «ευαίσθητο» καύσιμο.

⚖️ Ωστόσο, τα υπερ-περιθώρια είναι εξ ορισμού κυκλικά και ασταθή. Αν οι υποδομές αποκατασταθούν γρήγορα ή η ζήτηση υποχωρήσει, η εξομάλυνση μπορεί να είναι απότομη.

➡️Συμβουλές Black Box:

📌 Η προσοχή σας στρέφεται περισσότερο στα περιθώρια διύλισης παρά μόνο στην τιμή του Brent

📌 Η κατανόηση του κύκλου crack spreads βοηθά στην αποτίμηση των διυλιστηρίων

📌 Η εκτίμηση της διάρκειας της γεωπολιτικής έντασης επηρεάζει τη βιωσιμότητα των υπερ-κερδών

📌 Η διαφοροποίηση μεταξύ εξαγωγικού και εγχώριου προσανατολισμού έχει σημασία για τα περιθώρια

Το ντίζελ αυτή τη στιγμή είναι ταμειακή μηχανή. Το ερώτημα δεν είναι αν αποδίδει – αλλά για πόσο.

⚡🌊 ΑΔΜΗΕ – Κόρινθος–Κως στα €1,35 δισ. και το restart της νησιωτικής στρατηγικής

🔌 Ο ΑΔΜΗΕ δίνει νέα παράταση στον διαγωνισμό για τη διασύνδεση Κόρινθος–Κως, μεταθέτοντας την προθεσμία για τις 3 Απριλίου. Το έργο αποτελεί κρίσιμο κρίκο για την πλήρη ενσωμάτωση των Δωδεκανήσων στο ηπειρωτικό σύστημα και την ενεργειακή θωράκιση του Νοτίου Αιγαίου.

💶 Μετά τον άγονο διαγωνισμό του 2024 (προϋπολογισμός €630 εκατ.), το project επανεκκινεί με αναθεωρημένο κόστος €1,35 δισ., αντανακλώντας τη δομική αύξηση τιμών σε καλώδια, πρώτες ύλες και κατασκευαστικά. Η τεχνική αναμόρφωση –αφαίρεση του “Marine Route Survey” για τις οπτικές ίνες– μειώνει την πολυπλοκότητα και επιδιώκει μεγαλύτερο επενδυτικό ενδιαφέρον.

⚙️ Το έργο αφορά σύστημα HVDC 1.000 MW, μήκους 1.290 χλμ., με αμφίδρομη ροή ισχύος – η δεύτερη μεγάλη υποβρύχια διασύνδεση μετά το Κρήτη–Αττική. Δημιουργεί προϋποθέσεις για διασύνδεση Ρόδου και Καρπάθου, επιτρέποντας σταδιακή απόσυρση πετρελαϊκών μονάδων.

📉 Τα οφέλη είναι διαρθρωτικά: μείωση ΥΚΩ, ενίσχυση ασφάλειας εφοδιασμού και επιτάχυνση ΑΠΕ στα νησιά. Το ρίσκο παραμένει στην εκτέλεση και στη χρηματοδότηση, αλλά η στρατηγική σημασία δεν αμφισβητείται.

➡️Συμβουλές Black Box:

📌 Η κατανόηση του κόστους κεφαλαίου βοηθά στην αποτίμηση της μακροπρόθεσμης απόδοσης του έργου

📌 Η παρακολούθηση της συμμετοχής μεγάλων κατασκευαστών δείχνει το επίπεδο εμπιστοσύνης στην ελληνική αγορά υποδομών

📌 Η σύνδεση του project με τη μείωση ΥΚΩ επηρεάζει άμεσα το τελικό κόστος για τον καταναλωτή

📌 Η εξέλιξη των νησιωτικών διασυνδέσεων αποτελεί βασικό δείκτη για τη συνολική ενεργειακή μετάβαση της χώρας

🚀⚡ HydroGraph Clean Power: Εκρηκτική και σε … καλή μεριά..

📈 Η HydroGraph Clean Power Inc εκτινάχθηκε στα 8,05 δολάρια, καταγράφοντας άνοδο +22,9% σε μία συνεδρίαση που αλλάζει τη βραχυπρόθεσμη τεχνική εικόνα. Η μετοχή διέσπασε με ισχυρό όγκο τη ζώνη των 6–7 δολ., ενεργοποιώντας αγοραστικά σήματα momentum και επιβεβαιώνοντας σχηματισμό ανοδικής επιτάχυνσης.

🔥 Το τεχνικό προφίλ δείχνει Strong Buy, με τον ταλαντωτή να κινείται σε ζώνη ισχύος. Η αποτίμηση εμφανίζεται ως Fair, με θεωρητική τιμή τα 8,98 δολ. και περιθώριο ανόδου ~11,5%. Ωστόσο, μετά από τόσο απότομη κίνηση, η βραχυπρόθεσμη μεταβλητότητα θεωρείται αυξημένη.

⚙️ Η μεγάλη αύξηση όγκου υποδηλώνει είσοδο «ισχυρών χεριών». Το ερώτημα πλέον δεν είναι αν άλλαξε η τάση — αλλά αν μπορεί να διατηρηθεί η δυναμική χωρίς βαθιά διόρθωση. Τουτέστιν: Σε καλή μεριά..

➡️Συμβουλές Black Box:

📌 Ο επενδυτής ωφελείται όταν αξιολογεί τη διαφορά μεταξύ momentum και θεμελιώδους αξίας

📌 Η διαχείριση ρίσκου αποκτά σημασία μετά από παραβολική άνοδο

📌 Η υπομονή συχνά προσφέρει καλύτερα σημεία εισόδου από τον ενθουσιασμό της στιγμής

⚡🛢️Υδρογονάνθρακες: Το στοίχημα της Ανατολικής Μεσογείου

🌍 Στις 12 Μαρτίου 2026 η Βουλή καλείται να κυρώσει τις συμβάσεις μίσθωσης μεταξύ του Ελληνικού Δημοσίου, της Chevron (μέσω της Chevron Greece) και της Helleniq Energy (μέσω της Helleniq Upstream) για έρευνα και εκμετάλλευση υδρογονανθράκων σε τέσσερις θαλάσσιες περιοχές: «Α2» και «Νότια της Πελοποννήσου», καθώς και «Νότια της Κρήτης 1» και «Νότια της Κρήτης 2».

🧭 Οι περιοχές αυτές θεωρούνται υψηλού γεωλογικού ενδιαφέροντος, ενταγμένες στη μεγάλη ενεργειακή εξίσωση της Ανατολικής Μεσογείου. Η κύρωση μετατρέπει τις συμβάσεις σε νόμο του κράτους και ανοίγει τον δρόμο για την έναρξη σεισμικών ερευνών και ερευνητικών γεωτρήσεων.

🔎 Το διακύβευμα δεν είναι μόνο ενεργειακό αλλά και γεωστρατηγικό. Η παρουσία μιας υπερδύναμης όπως η Chevron προσδίδει θεσμική και πολιτική βαρύτητα, ενισχύοντας το αφήγημα της Ελλάδας ως περιφερειακού ενεργειακού κόμβου.

💰 Σε περίπτωση εμπορικά εκμεταλλεύσιμων ανακαλύψεων φυσικού αερίου, τα οφέλη θα αφορούν έσοδα, επενδύσεις, θέσεις εργασίας και βελτίωση του ισοζυγίου τρεχουσών συναλλαγών. Ωστόσο, οι περιβαλλοντικές ευαισθησίες και οι γεωπολιτικές εντάσεις παραμένουν κρίσιμοι παράγοντες.

📦 Υπερταμείο: Από διαχειριστής σε Εθνικό Επενδυτικό Βραχίονα 🇬🇷🚀

🔹 Το Υπερταμείο περνά σε μια νέα φάση, μετασχηματιζόμενο σε Εθνικό Επενδυτικό Ταμείο για την Ανάπτυξη, με σαφή στόχο τη δημιουργία οικονομικής και κοινωνικής υπεραξίας. Η στρατηγική του εδράζεται σε τέσσερις πυλώνες: μετασχηματισμό δημόσιων επιχειρήσεων, ανάπτυξη και αξιοποίηση υποδομών, συν-επενδύσεις στη Νέα Οικονομία και επιτάχυνση έργων εθνικής σημασίας.

🔹 Ο πρώτος πυλώνας εστιάζει στην υιοθέτηση πρακτικών ιδιωτικού τομέα και ισχυρής εταιρικής διακυβέρνησης, ώστε οι δημόσιες επιχειρήσεις να γίνουν πιο αποδοτικές και βιώσιμες. Ο δεύτερος στοχεύει σε αεροδρόμια, λιμένες, logistics, ενέργεια και ύδατα, καθιστώντας τα ώριμα για στρατηγικές συνεργασίες.

🔹 Το 2026 αποτελεί ορόσημο: ενεργοποίηση του HIIF, συν-επενδύσεις σε ενεργειακή μετάβαση, γαλάζια οικονομία και ψηφιακές υποδομές, καθώς και η λειτουργία του AI accelerator PHAROS. Η περίοδος 2025–2027 διαμορφώνει έναν νέο αναπτυξιακό κύκλο υψηλής έντασης κεφαλαίων και τεχνολογίας.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.