Επιμέλεια Κώστας Στούπας

💸 🧠⚠️ Δύο Οικονομίες, Ένα Ταμπλό

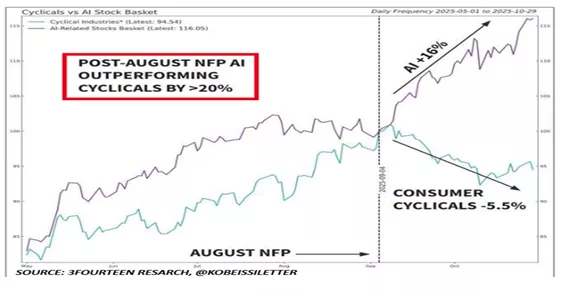

🟦 Οι τελευταίες 60 ημέρες αποκάλυψαν κάτι βαθύτερο από μια απλή κίνηση στη Wall Street.

📈 Οι μετοχές που συνδέονται με την Τεχνητή Νοημοσύνη κερδίζουν +16%.

📉 Οι καταναλωτικές μετοχές χάνουν –5,5%.

💸 Το κεφάλαιο κοιτάει το μέλλον, όχι τον καταναλωτή του παρόντος.

🧩 Η Δίδυμη Αμερική

🔹 Οικονομία Κεφαλαίου: ισχυροί ισολογισμοί, τεράστιες επενδύσεις, κέρδη, Wall Street

🔹 Οικονομία Νοικοκυριών: πιστωτικές κάρτες στο κόκκινο, κατασχέσεις αυτοκινήτων/ενοικίων, πτώση κατανάλωσης

➡️ Η AI γίνεται «σανίδα σωτηρίας» των αγορών, όχι της κοινωνίας.

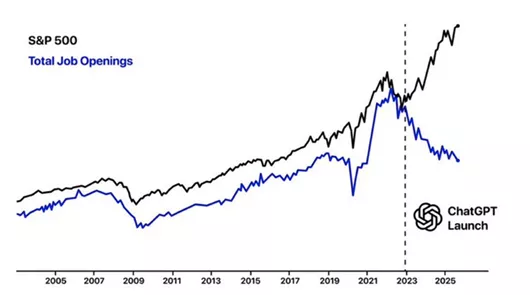

🚨🚨Η απασχόληση

📉 Το γράφημα δείχνει μια εντυπωσιακή απόκλιση μετά το 2022: ενώ ο S&P 500 (μαύρη γραμμή) συνεχίζει ανοδικά, οι συνολικές αγγελίες εργασίας στις ΗΠΑ (μπλε γραμμή) κινούνται καθοδικά.

🔹 Μέχρι το 2021 οι δύο καμπύλες κινούνταν σχεδόν παράλληλα: όταν αυξανόταν η αγορά, αυξάνονταν και οι ευκαιρίες εργασίας.

🔹 Μετά την κυκλοφορία του ChatGPT (τέλη 2022), η σχέση «σπάει»: τα κέρδη των αγορών αποσυνδέονται από τη ζήτηση εργασίας.

🔍 Το μήνυμα:

Η τεχνολογία αυξάνει την παραγωγικότητα – όχι την απασχόληση. Η Wall Street ζει σε άλλο κύκλο, η αγορά εργασίας σε ύφεση.

⚠️ Πρόβα τζενεράλε για «οικονομία χωρίς εργαζόμενους».

🚨🚨 Πού θα μπορούσαν να καταλήξουν όλα αυτά;

📍 Σενάριο 1 — Διπλή ταχύτητα χωρίς κραχ

✅ Χρηματιστήρια ανεβαίνουν

✅ Κατανάλωση πιέζεται αλλά δεν σπάει

🔎 Μοιάζει με Ιαπωνία 1990–2020 → στασιμότητα χωρίς έκρηξη

📍 Σενάριο 2 — Σπάει η μάζα, όχι η τεχνολογία

🔴 Κατανάλωση → ύφεση

🔴 Στήριξη από Fed / κράτος

🔎 Θυμίζει 2001–2003 → όχι τραπεζικό κραχ, αλλά κοινωνική φθορά

📍 Σενάριο 3 — Η AI γίνεται πολιτική βόμβα

⚠️ Ακραία ανισότητα → πολιτική σύγκρουση

⚠️ Προτάσεις: φόρος αυτοματοποίησης, UBI, «κοινωνικό συμβόλαιο»

🔎 Μείγμα 1930s + 2020s → τεχνολογία + κοινωνική κρίση

🧨 Βεβαιότητες

✖️ Δεν αντέχει μοντέλο όπου ο S&P +20% και οι κατασχέσεις +2009 επίπεδα

✖️ Δεν καταρρέει η τεχνολογία - καταρρέει η κοινωνική βάση

✖️ Κεφάλαιο χωρίς εργασία → εκρηκτικό υπόβαθρο

✅ Τελικό συμπέρασμα:

Χωρίς γέφυρα ανάμεσα στις δύο οικονομίες, το σύστημα θα αναγκαστεί να αλλάξει:

ή πολιτικά, ή βίαια.

➡️Συμβουλές Black Box:

📌 Αν η AI είναι το «κεφάλαιο», τότε η κατανάλωση είναι ο «ρυθμιστής»: όταν σπάει ο ρυθμιστής, το σύστημα αλλάζει.

📌 Προστάτευσε το χαρτοφυλάκιο με κλάδους που αντέχουν σε ύφεση κατανάλωσης (υγεία, ενέργεια, υποδομές).

📌 Η κοινωνική ένταση είναι πλέον οικονομικός δείκτης - όχι πολιτική υποσημείωση.

🚨🔙🎯 Όπισθεν (του Ταμπλό) ολοταχώς: Το Κλίμα Ενδυνάμωσης Ξαναχτυπά 💥

🔥 Η «περιφερειακή όρεξη» επιστρέφει στο ΧΑ, καθώς μέρος των υπερκερδών από τα μεγάλα διεθνή χρηματιστήρια αναζητά νέα πεδία δράσης. Το βλέμμα στρέφεται στην Αθήνα, όπου «μυρίζει» τόσο πολιτικές εξελίξεις όσο και... χρηματιστηριακές πρωτοβουλίες.

📈 Το διεθνές risk-on κλίμα, σε συνδυασμό με τοπικές πολιτικές αναταράξεις, φτιάχνει σκηνικό ιδανικό για εταιρικές κινήσεις ενίσχυσης ρευστότητας: ομολογιακά, ΑΜΚ, πιθανές εξαγορές. Όμως — για να πετύχουν οι ΑΜΚ — πρέπει πρώτα να τρέξουν οι τιμές. Θέλει προσκλητήριο κερδών για να «φαίνονται» τα discount.

⚡ ΔΕΗ: Όπως είχε φανεί από τη συσσώρευση, η εκτόξευση πάνω από τα 15€ ήρθε με όγκο–μαμούθ (σχεδόν 8% του συνόλου της αγοράς). Το ταμπλό προεξοφλεί γεγονότα — και όχι μικρά.

🛢️ ΕΛΠΕ: Ξανά στο γήπεδο, μετά την απορρόφηση της πίεσης από την έξοδο από τον MSCI EM.

⛽ ΜΤLN: Παραμένει στη σέντρα — τα «ντεπόζιτα» καυσίμων γεμάτα, το story ενεργό.

🎰 ΟΠΑΠ: Έκοψε μέρισμα, αλλά κάλυψε το μεγαλύτερο μέρος της διαφοράς σαν να μην έγινε τίποτα.

🔩 ΒΙΟ / ΕΛΧΑ/CENER: Πιεστική η αίσθηση χρόνου — κάτι γράφεται «πίσω» από την κίνηση.

💧 Και το disclaimer του ταμπλό: Αν γίνουν δύο μεγάλες ΑΜΚ + δύο μεγάλα ομολογιακά μέχρι Μάρτιο, η εγχώρια ρευστότητα θα «στεγνώσει» — ειδικά από την ελληνική πλευρά. Χωρίς rotation, κάποιος θα μείνει χωρίς καρέκλα όταν σταματήσει η μουσική.

➡️ Συμβουλές Black Box:

📌 Μην κοιτάς μόνο τα διαγράμματα· κοίτα τα ημερολόγια των CFO.

📌 Οι ΑΜΚ και τα ομολογιακά «κλειδώνουν» κεφάλαια.

📌 Αν το ΧΑ «τρέχει» δεν είναι τυχαίο — είναι προετοιμασία.

📌 Το rotation κεφαλαίων από τα blue chips θα δείξει ποιοι μαζεύουν «πυρομαχικά».

🏙️ Ακίνητα: Χρειάζεται επανάσταση σαν του Μιλέι στην Αργεντινή

📌 Σύμφωνα με τη Deloitte, η Αθήνα είναι πλέον η 2η ακριβότερη πόλη στην Ευρώπη για αγορά νεόδμητου διαμερίσματος 70 τ.μ., απαιτώντας 15,3 ετήσιους μικτούς μισθούς – περισσότερο ακόμη και από πόλεις με υψηλότερα εισοδήματα όπως η Βιέννη ή η Ρώμη. Η μέση τιμή πώλησης στην Αττική φτάνει τα 4.100 €/τ.μ., υπερδιπλάσια από τον εθνικό μέσο όρο των 1.800 €/τ.μ.

📈 Η εκτίναξη των τιμών τροφοδοτείται από τη χαμηλή προσφορά νεόδμητων, τη μαζική είσοδο ξένου κεφαλαίου (Airbnb, golden visa, funds) και το αυξημένο κόστος κατασκευής που έχει εκτιναχθεί +35% σε μια πενταετία.

📉 Την ίδια στιγμή, το διαθέσιμο εισόδημα των Ελλήνων παραμένει μόλις στο 68% του 2010, ενώ σε χώρες όπως η Ρουμανία έχει φτάσει στο 140%. Η απόσταση τιμών–εισοδημάτων μετατρέπει την κατοικία σε «επενδυτικό προϊόν», όχι σε κοινωνικό δικαίωμα.

🏚️ Το κράτος επιχειρεί αντίδραση μέσω ανακαινίσεων παλαιών κτιρίων, ενεργειακών αναβαθμίσεων και φορολογικών κινήτρων. Όμως χωρίς ενιαία στεγαστική πολιτική, ρύθμιση των βραχυχρόνιων μισθώσεων και λύσεις για τα «κλειδωμένα» ακίνητα, η αγορά παραμένει εκτός πρόσβασης για νέους και μεσαία στρώματα.

➡️ Συμβουλές Black Box:

📌 Απλοποίηση διαδικασιών για ακίνητα με πολλούς κληρονόμους (fast-track διαχωρισμός, ψηφιακή διαχείριση συνιδιοκτησίας).

📌 Για να ανοίξουν τα «κλειστά σπίτια» χρειάζονται κίνητρα + νομική προστασία ιδιοκτητών από κακοπληρωτές.

🏦 🔷 Alpha Bank 2.0: Από την Επανεκκίνηση στη Διεύρυνση

✨ Η Alpha Bank δείχνει να περνά σε μια νέα φάση ωριμότητας, με καθαρή στρατηγική, σταθερό ρυθμό και αποφασιστικότητα να εδραιώσει τον ρόλο της όχι μόνο στην Ελλάδα αλλά και εκτός συνόρων.

🚀 Η ολοκλήρωση της εξαγοράς της AstroBank στην Κύπρο δεν είναι απλώς ένα deal· είναι δήλωση ταυτότητας. Η διοίκηση επιλέγει οργανική ανάπτυξη, αλλά με εξαγορές που ανεβάζουν άμεσα τα κέρδη ανά μετοχή κατά ~5%, με μηδαμινή φθορά στο CET1 (-0,4 μ.μ.). Αυτό είναι “value-accretive banking”, όχι μεγέθυνση για τη μεγέθυνση.

🌍 Η Alpha αφήνει πίσω οριστικά τη φάση της επιβίωσης και περνά στη φάση της περιφερειακής παρουσίας. Η Κύπρος δεν είναι πια παράρτημα· γίνεται πλατφόρμα ανάπτυξης και κεφαλαιακής ενίσχυσης. Πρόκειται για στρατηγική “ποιοτικής επέκτασης” — όχι απλής γεωγραφικής διάχυσης.

📊 Στα αποτελέσματα 3ου τριμήνου 2025, η εικόνα είναι σταθερή: ελαφρά μείωση κερδών σε τριμηνιαία βάση, αλλά +10% σε ετήσια. Τα έσοδα παραμένουν επίπεδα, τα έξοδα κινούνται ελαφρώς ψηλότερα λόγω επιτοκίων, όμως το εννεάμηνο «γράφει» +40% κερδοφορία χάρη σε χαμηλότερες προβλέψεις και αύξηση προμηθειών — το πιο υγιές σκέλος εσόδων.

🏦 Ο ισολογισμός διατηρείται καθαρός, οι επισφάλειες χαμηλές, τα κεφάλαια επαρκή, οι δείκτες απόδοσης ανεβαίνουν σταθερά. Και όμως, η μετοχή συνεχίζει να διαπραγματεύεται με discount έναντι της Ευρώπης, σε αντίθεση με τα θεμελιώδη της μεγέθη.

💡 Η Alpha δεν κυνηγά το αποτέλεσμα — το παράγει σταθερά. Έχει ελέγξει το κόστος, ενίσχυσε το core business, χτίζει εξωστρέφεια και δείχνει ότι μπορεί να υποστηρίξει βιώσιμη κερδοφορία με χαμηλό ρίσκο.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε πώς θα αποτυπωθούν οι συνέργειες από την εξαγορά της AstroBank μέσα στο 2026 – εκεί θα φανεί αν η κίνηση αλλάζει πραγματικά επίπεδο την τράπεζα.

📌 Το discount της μετοχής έναντι των ευρωπαϊκών τραπεζών μπορεί να κρύβει ευκαιρία, εφόσον η Alpha αποδείξει ότι η νέα στρατηγική εξωστρέφειας είναι διατηρήσιμη.

📌 Η αύξηση των προμηθειών είναι υγιής πηγή εσόδων, αλλά χρειάζεται συνεχής έλεγχος κόστους για να μη χαθεί το πλεονέκτημα.

📌 Το επενδυτικό αφήγημα παραμένει «χαμηλό ρίσκο – σταθερή απόδοση». Αν η τράπεζα συνεχίσει με αυτή τη συνέπεια, η ανατιμολόγηση της μετοχής είναι θέμα χρόνου.

🚗 ⚙️ Μοτοδυναμική 2025: Η συνεργασία με ΝΙΟ είναι game-changer

🛵 Σταθερή πορεία στα δίκυκλα, αλλά χωρίς έκπληξη

Οι πωλήσεις Yamaha αυξήθηκαν μόλις 1,8%, επιβεβαιώνοντας ότι η αγορά δικύκλων έχει ωριμάσει. Η Μοτοδυναμική όμως δεν βασίζεται πια αποκλειστικά σε αυτή τη δραστηριότητα.

🚗 Το automotive γίνεται η νέα ατμομηχανή

Με άνοδο 37,8% και έσοδα 46,5 εκατ. ευρώ, το automotive μετατρέπεται στον βασικό μοχλό ανάπτυξης. Η Porsche συνέχισε οργανικά +17%, αλλά το πραγματικό game-changer είναι η είσοδος σε Toyota Autodirect και NIO.

🔋 Στοίχημα ηλεκτροκίνησης πριν “το πάρει χαμπάρι” η αγορά

Η συνεργασία με τη NIO τοποθετεί τη Μοτοδυναμική μπροστά στο επόμενο κύμα ζήτησης. Δεν είναι απλώς νέα μάρκα – είναι είσοδος σε ολόκληρο νέο οικοσύστημα τεχνολογίας, after-sales και data-driven mobility.

🚙 Sixt: Ανάπτυξη με πίεση στα περιθώρια

Τα έσοδα +7,1%, το μικτό κέρδος +7% αλλά τα λειτουργικά μόλις +1,1% δείχνουν αυξημένα κόστη στόλου και επενδύσεων. Παρ’ όλα αυτά, η κερδοφορία παραμένει θετική, ένδειξη συνειδητής – όχι προβληματικής – πίεσης.

📊 Χρηματοοικονομική εικόνα: Δανεισμός αυξάνει, αλλά και τα ίδια κεφάλαια

Καθαρός δανεισμός +55% (60,6 εκατ.), όμως ίδια κεφάλαια +17,3% και καθαρό ενεργητικό +36%. Η μόχλευση ανεβαίνει, αλλά οργανωμένα, με στόχευση σε brand expansion και fleet value.

📉 Η μετοχή «δεν το γράφει» – ακόμη

Η αγορά υποτιμά την αναβάθμιση του business mix. Η τιμή παραμένει εγκλωβισμένη σε υπερδιετή συσσώρευση. Διάσπαση των 2,80 € μπορεί να ενεργοποιήσει κίνηση προς 3,80 €, αλλά οι όγκοι πρέπει να στηρίξουν το σπάσιμο.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε την ένταση συναλλαγών όσο πλησιάζει τα 2,80 € – χωρίς όγκους δεν “γράφει” διάσπαση.

📌 Δες την αποτίμηση σε σχέση με το νέο business mix – όχι με το παλιό προφίλ “Yamaha + Sixt”.

📌 Η NIO μπορεί να αλλάξει τα δεδομένα, ειδικά αν υπάρξουν πρώτα στοιχεία πωλήσεων στην Ελλάδα.

📌 Προσοχή στη μόχλευση: αν ξεπεράσει το “άνετο” επίπεδο, αλλάζει η επενδυτική αφήγηση.

🧱 ΜΙΓ: Από την εξυγίανση στην οργανική επανεκκίνηση

🟦 Η αύξηση εσόδων κατά ~30% στο τρίμηνο και 15% στο εννεάμηνο δεν είναι φωτοβολίδα, αλλά ένδειξη λειτουργικής ωρίμανσης: αξιοποίηση χαρτοφυλακίου, σταθεροποίηση μισθώσεων, καλύτερη απόδοση κεφαλαίων.

🟦 Το EBITDA διπλασιάστηκε στο τρίμηνο και +60% στο 9μηνο, επιβεβαιώνοντας ότι η κερδοφορία δεν στηρίζεται σε έκτακτα. Ο οργανικός πυρήνας αποδίδει ξανά.

🟦 Ακόμα και χωρίς τα κέρδη από αναπροσαρμογές, τα καθαρά αποτελέσματα παραμένουν θετικά — η ΜΙΓ πλέον παράγει «καθαρή» κερδοφορία.

🟦 Η RKB λειτουργεί ως growth engine: +30% έσοδα, +200% καθαρά κέρδη (εξαιρώντας έκτακτα). Το diversification αρχίζει να λειτουργεί υπέρ του ομίλου. (Robne Kuće Beograd (RKB) είναι η θυγατρική του MIG Holdings S.A. (MIG) στο χώρο των ακινήτων, με έδρα το Βελιγράδι και εξειδίκευση σε εμπορικά ακίνητα).

🟦 Ίδια κεφάλαια €131,6εκ. και BVPS €4,19 σημαίνουν αναθεώρηση της αποτίμησης – το narrative περνά από «διασωθείσα εταιρεία» σε «επενδύσιμο asset».

🟦 Χαμηλή πίεση ρευστότητας, σταθερές υποχρεώσεις, θετικές ροές → χώρος για νέες επενδύσεις χωρίς ανάγκη άμεσης μόχλευσης.

🟦 Η μετάβαση από restructuring σε sustainable growth δείχνει ρεαλιστική για το 2026, αν διατηρηθεί η τρέχουσα κερδοφορία και δεν προκύψουν κεφαλαιακές διαρροές.

➡️ Συμβουλές Black Box:

📌 Παρακολούθηση επόμενου 12μήνου για επιβεβαίωση σταθερής οργανικής κερδοφορίας.

📌 Κλειδί η απόδοση RKB – αν γίνει ρυθμιστής EBITDA, αλλάζει το valuation.

📌 Ενδεχόμενη μείωση discount έναντι BVPS αν η αγορά «πιστέψει» την επιστροφή σε growth mode.

🪖 🛰️ Helsing vs Rheinmetall: Το νέο ρήγμα στην ευρωπαϊκή αμυντική βιομηχανία

🪖 Η Helsing δεν είναι μια ακόμη γερμανική εταιρεία drones· είναι το σύμβολο μιας τεχνολογικής επανάστασης που απειλεί να ανατρέψει δεκαετίες αμυντικού δόγματος. Μη εισηγμένη, με επίκεντρο το software, την τεχνητή νοημοσύνη και τα αυτόνομα οπλικά συστήματα, αμφισβητεί ευθέως το βαρύ, ακριβό και “βιομηχανικής εποχής” μοντέλο εξοπλισμών.

📍 Ο συνιδρυτής της, Gundbert Scherf, άναψε φωτιές: «Το 80–90% των απωλειών στον πόλεμο της Ουκρανίας οφείλεται στα drones». Με βάση αυτό, ζητά πλήρη αναθεώρηση του γερμανικού αμυντικού προϋπολογισμού, όπου σήμερα η αναλογία δαπανών παραμένει 99:1 υπέρ παραδοσιακών συστημάτων όπως άρματα μάχης.

⚔️ Στον αντίποδα, ο Armin Papperger της Rheinmetall εκπροσωπεί τη “βαριά βιομηχανία”: τανκς, πυροβόλα, πυραυλικά συστήματα. Υποστηρίζει πως οι πόλεμοι δεν κερδίζονται με drones αλλά με θωρακισμένες δυνάμεις και ισχύ πυρός. Η ειρωνεία; Η Rheinmetall σήμερα κερδίζει από την αναβίωση των παραδοσιακών εξοπλισμών λόγω Ουκρανίας.

🧩 Το πραγματικό διακύβευμα δεν είναι ποιος έχει δίκιο, αλλά ποιος θα ελέγχει το αφήγημα του ευρωπαϊκού επανεξοπλισμού:

— το software-first μοντέλο της Helsing (AI, σμήνη drones, φθηνά “αναλώσιμα” οπλικά συστήματα)

— ή το hardware-heavy μοντέλο Rheinmetall (άρματα, πυροβολικό, βιομηχανικές γραμμές παραγωγής)

🏛️ Η Γερμανία βρίσκεται σε στρατηγικό σταυροδρόμι:

ή θα “ψηφιοποιήσει” την άμυνά της, ή θα συνεχίσει να ρίχνει δισεκατομμύρια σε Leopard και Panzer, σε έναν πόλεμο που πλέον διεξάγεται πάνω από τα χαρακώματα — όχι μέσα τους.

➡️ Συμβουλές Black Box:

📌 Οι πόλεμοι αλλάζουν πιο γρήγορα από τις αμυντικές γραφειοκρατίες.

📌 Όποιος ελέγχει το software, ελέγχει το πεδίο μάχης.

📌 Τα drones δεν καταργούν τα τανκς - αλλά αλλάζουν την ιεραρχία ισχύος.

📢 🔥 🌍 P-TEC Αθήνα: Η Ελλάδα στο τραπέζι των μεγάλων LNG deals

🔥 Η 6η σύνοδος P-TEC (6–7 Νοεμβρίου) φέρνει στην Αθήνα πάνω από 25 χώρες, υπουργούς Ενέργειας και κορυφαίους παίκτες LNG. Στόχος: συμβόλαια, ασφάλεια εφοδιασμού, χαμηλότερο κόστος - και η Ελλάδα στο κέντρο του χάρτη.

🛢️ Η ΔΕΠΑ Εμπορίας ανοίγει γύρο διαπραγματεύσεων για μακροχρόνια συμβόλαια LNG από τις ΗΠΑ. Προχωρημένες συζητήσεις με ConocoPhillips, παρουσία Cheniere, ενώ οι «σταθμοί-κλειδιά» Ρεβυθούσα & FSRU Αλεξανδρούπολης λειτουργούν πλέον σε πλήρη ισχύ.

🔗 Στον ενεργειακό χάρτη μπαίνουν και άλλοι: Metlen (με διεθνή παρουσία), η ουκρανική DTEK, και παίκτες που βλέπουν την Ελλάδα ως entry point για Ανατολική & Κεντρική Ευρώπη. Ο Κάθετος Διάδρομος (Ελλάδα–Βουλγαρία–Ρουμανία–Ουκρανία) γίνεται γεωπολιτικό εργαλείο.

🇬🇷 Η κυβέρνηση «ποντάρει» οργανωμένα: αμερικανικό LNG + ευρωπαϊκή ζήτηση + ελληνικές υποδομές = στρατηγική αναβάθμιση. Ο Σταύρος Παπασταύρου, μετά τις κινήσεις σε Χιούστον & Gastech, φέρνει στην Αθήνα Ράιτ, Μπέργκαμ και 24 Υπουργούς Ενέργειας.

📢 Το μήνυμα της Αθήνας: νέα FSRU, ενεργειακή διπλωματία και συμβόλαια δεκαετιών. Η Ελλάδα δεν θέλει απλώς να «περάσει» LNG· θέλει να γίνει ο μόνιμος κόμβος εισαγωγής για την Ευρώπη.

➡️Συμβουλές Black Box:

📌 Η επιτυχία θα κριθεί από το timing των συμβολαίων και τη σταθερότητα τιμής.

📌 Κλειδί η ταχεία ολοκλήρωση υποδομών (FSRU, αγωγοί, αποθήκες).

📌 Αν το αμερικανικό LNG «κλειδώσει» με 10-ετείς συμφωνίες, αλλάζει ο χάρτης ισχύος στην ΕΕ.

📌 Η Ουκρανία είναι game-changer: αν περάσει ροή εκεί, η Ελλάδα γίνεται ενεργειακός διάδρομος, όχι απλός τερματικός σταθμός.

🔋⚡ 🔋 Μπαταρίες στην εκκίνηση: Ρεκόρ ενδιαφέροντος

⚡ Ρεκόρ ενδιαφέροντος στο ΥΠΕΝ: πάνω από 700 φάκελοι για Οριστικές Προσφορές Σύνδεσης σε μεμονωμένους σταθμούς αποθήκευσης (standalone). Το άνοιγμα των προσφορών επιβεβαίωσε ότι η αγορά «διψά» για MW.

🏭 Σχεδόν όλοι οι μεγάλοι όμιλοι παρόντες: ΔΕΗ, ΤΕΡΝΑ Ενεργειακή, METLEN, HELLENiQ ENERGY, Motor Oil, Faria Renewables και άλλοι – ουσιαστικά όλο το ελληνικό ενεργειακό ταμπλό μπαίνει στην αποθήκευση.

📊 Το διαθέσιμο «ταβάνι» ισχύος ανέρχεται σε ~4.700 MW σε ΔΕΔΔΗΕ & ΕΣΜΗΕ, αλλά το bottleneck τώρα είναι η ταχύτητα αξιολόγησης. Η επιτροπή πρέπει να «τρέξει» για να μη χαθεί το momentum.

⏱️ Το θεσμικό πλαίσιο βάζει ρολόι:

— 3 μήνες για κατάθεση Εγγυητικής μετά την Οριστική Προσφορά

— Όριο συγκέντρωσης 250 MW ανά φορέα (αλλιώς πρέπει να δηλωθούν απεντάξεις ή κατατμήσεις αδειών μέσα σε 2 μήνες)

🧩 Υπάρχουν όμως και «παράθυρα»: σταθμοί με αίτηση Άδειας Αποθήκευσης στη ΡΑΑΕΥ από 11/6 έως 31/10/2025 εξαιρούνται από το όριο – κίνηση που λύνει χέρια σε όσους έχουν έργα σε ωρίμανση.

🔄 Με ΑΠΕ >60% στο μείγμα τις ώρες αιχμής, η αποθήκευση παύει να είναι «επένδυση επιλογής» και γίνεται υποδομή ευστάθειας. Το στοίχημα: να μην «κολλήσει» η διαδικασία και χαθούν μήνες που καίνε.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε ποιοι όμιλοι θα «κλειδώσουν» πρώτοι MW – θα φανεί το νέο ενεργειακό ισοζύγιο.

📌 Τα έργα αποθήκευσης μπαίνουν σε φάση πραγματικού ανταγωνισμού: κρίσιμο το κόστος κεφαλαίου & access fees.

📌 Αν καθυστερήσει η αξιολόγηση, κινδυνεύουν και οι χρηματοδοτήσεις – το time-to-grid είναι ήδη νέο KPI.

📌 Το 2026–27 θα ξεχωρίσουν όσοι έχουν ώριμα έργα + εξασφαλισμένο capex, όχι όσοι απλώς «έκαναν αίτηση».

🌞 💧⚡Διπλή γερμανική απόβαση σε Δομοκό

⚡ Ένα από τα μεγαλύτερα ενεργειακά projects της χώρας παίρνει μορφή στη Φθιώτιδα: φωτοβολταϊκό πάρκο 252 MW και μονάδα υδρογόνου 100 MW, με ισχυρή γερμανική συμμετοχή (ILOS & YAMKO). Η αδειοδότηση περιβαλλοντικών όρων ολοκληρώθηκε, ενώ έχει ήδη υποβληθεί αίτηση για βεβαίωση παραγωγού υδρογόνου βάσει του νέου εθνικού πλαισίου.

🌞 Το πάρκο περιλαμβάνει 475.000 πάνελ, 48 inverters και σύνδεση σε ΚΥΤ 400/33 kV, με πρόβλεψη για διπλασιασμό έργων. Καταλαμβάνει 4.300 στρέμματα, ενώ η μονάδα H₂ μόλις 11.

💧 Η παραγωγή υδρογόνου θα γίνεται με ηλεκτρόλυση PEM, 10 συστήματα των 10 MW, κατάλληλα για άμεση τροφοδότηση από ΑΠΕ και αποθήκευση έως 40 τόνων. Το έργο μπαίνει στην «πρώτη γραμμή» της ελληνικής υδρογονοοικονομίας, μαζί με μικρότερα project σε Βοιωτία, Κρήτη και Πελοπόννησο.

🏭 Την ίδια ώρα, η ευρωπαϊκή βιομηχανία υδρογόνου πιέζει τις Βρυξέλλες: ο κλάδος λειτουργεί κάτω από 1 GW ηλεκτρολυτών, ενώ ο στόχος για το 2024 είναι 6 GW. Siemens Energy, Bosch, ThyssenKrupp κ.ά. ζητούν ρεαλιστικούς κανόνες και άμεση ενεργοποίηση της RED III.

🟢 Η Φθιώτιδα κινείται να γίνει ενεργειακός κόμβος με έντονο γερμανικό αποτύπωμα, σε μια αγορά που μόλις ανοίγει.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε την εξέλιξη του ΚΥΤ 400 kV – είναι ο «λαιμός του μπουκαλιού» για όλη τη ζώνη ΑΠΕ.

📌 Κρίσιμο το καθεστώς επιδότησης H₂ – χωρίς CAPEX support το έργο δύσκολα «γράφει» IRR.

📌 Το υδρογόνο PEM από ΑΠΕ θα γίνει στρατηγικό asset μόνο αν βρεθούν εγχώριοι αγοραστές (βιομηχανία, μεταφορές).

📌 Προσοχή στις τοπικές αντιδράσεις γης· 4.300 στρέμματα δεν περνούν «σιωπηλά».

💥📉 Το Σκοτεινό Σενάριο “Elliotico” του S&P 500

🧩 Το γράφημα προτείνει ότι ο S&P 500 βρίσκεται στο τελικό στάδιο ενός υπερ-κύματος που ξεκινά από το 1932. Όπως το 1929 και το 2000, η κορύφωση του 2025 θεωρείται τέλος ενός ιστορικού 5ου κύματος – το σημείο όπου η αγορά εξαντλεί ενέργεια και απαιτείται απομόχλευση.

🚨 Το σενάριο δεν προβλέπει μια απλή διόρθωση -10% ή -20%, αλλά μια τριφασική πτώση τύπου A–B–C, όπου το πρώτο σκέλος (Α) “σπάει” την ψευδαίσθηση αθανασίας, το Β δημιουργεί την ελπίδα ότι «το χειρότερο πέρασε», και το C ολοκληρώνει την εκκαθάριση.

🔻 Η οικονομική βάση αυτής της πτώσης:

– Υπερσυγκέντρωση κέρδους σε λίγες AI μετοχές

– Δυο ταχύτητες στην αμερικανική οικονομία (εταιρείες vs νοικοκυριά)

– Δημοσιονομικό αδιέξοδο και υψηλά επιτόκια

– Εταιρικά κέρδη που αρχίζουν να συμπιέζονται

📅 Αν το pattern επαναληφθεί, το 2025 δεν είναι “τέλος bull market”, αλλά αρχή δεκαετίας απομόχλευσης – όπως 2000–2009, αλλά βαθύτερη.

➡️Συμβουλές Black Box:

📌 Προσοχή στο “ψευτο-rally” του κύματος Β

📌 Ό,τι έχει μεγαλύτερη άνοδο, έχει και βαρύτερη πτώση

📌 Η ρευστότητα γίνεται πλεονέκτημα μόνο πριν την κρίση

🟦 Sunlight Logistics Hub Ξάνθη: Νέος Κόμβος Εξωστρέφειας

📦 Η Sunlight Group ολοκλήρωσε επένδυση €21 εκατ. για νέο κέντρο logistics στην Ξάνθη, ενισχύοντας την εφοδιαστική της αλυσίδα σε 115 αγορές.

🚀 99% της παραγωγής εξάγεται, με εγκαταστάσεις 15.930 τ.μ., 21.000 παλετοθέσεις και 34 «έξυπνες» ράμπες.

🤖 Ρομποτική, AI, SAP EWM και VNA συστήματα μειώνουν τον χρόνο εξυπηρέτησης κατά 50% και αυξάνουν ακρίβεια & ανθεκτικότητα.

🇬🇷 Στρατηγική ενίσχυση του ρόλου της Ελλάδας ως διεθνούς κόμβου ενεργειακών αποθηκών.

🟥 BYD: Σήμα Κινδύνου στη “Μητρόπολη” των EV 🚘⚡

🔻 Η BYD είδε τις παγκόσμιες πωλήσεις της να υποχωρούν 12% τον Οκτώβριο, στα 441.706 οχήματα, ενώ η μετοχή της βούτηξε 2% στο Χονγκ Κονγκ – χαμηλό 9 μηνών. Τα κέρδη Γ΄ τριμήνου κατέρρευσαν -33%, η πρώτη πτώση εσόδων εδώ και 5+ χρόνια, με τις πιέσεις από τον σκληρό ανταγωνισμό και τον τερματισμό του «πολέμου τιμών» στην Κίνα να ροκανίζουν τα περιθώρια.

📉 Η μετάβαση από «value EV maker» σε premium brand αποδεικνύεται δύσκολη, καθώς η εγχώρια ζήτηση ατονεί και οι ρυθμιστικές αρχές μπλοκάρουν επιθετικές εκπτώσεις. Η BYD παραμένει ο ηγέτης στα κινεζικά EV, αλλά πλέον δεν είναι ανίκητη.

🌍 Αντίβαρο: οι εξαγωγές. Στην Ευρώπη οι ταξινομήσεις σχεδόν 5πλασιάστηκαν τον Σεπτέμβριο (24.963 οχήματα), δείχνοντας ότι η επέκταση εκτός Κίνας γίνεται πλέον κρίσιμος μοχλός επιβίωσης.

➡️ Συμβουλές Black Box:

📌 Προσοχή σε κινεζικά EV stocks – πόλεμος τιμών δεν τέλειωσε.

📌 Η BYD πρέπει να αποδείξει ότι “premium” δεν σημαίνει μόνο ακριβότερο.

📌 Εξαγωγές = «οξυγόνο», αλλά η Ευρώπη σκληραίνει ρυθμιστικά το πλαίσιο.

🧩 Qualco – France Contentieux: Ψηφιακή Επέκταση

📌 Η France Contentieux, κορυφαία στον κλάδο διαχείρισης απαιτήσεων στη Γαλλία, υιοθετεί την πλατφόρμα της Qualco για πλήρη ψηφιακό εκσυγχρονισμό.

🚀 Μέσα από ενιαίο σύστημα αυτοματοποιεί ροές εργασίας, ενισχύει κανονιστική συμμόρφωση και προσφέρει προηγμένο self-service portal.

🔍 Real-time δεδομένα, μεγαλύτερη διαφάνεια, ταχύτερη ανάκτηση – ο στόχος: αποδοτικότητα & ανάπτυξη.

🤝 Η συνεργασία ενισχύει το αποτύπωμα της Qualco στη Γαλλία, όπου ήδη συνεργάζεται με Cabot, Hoist και Veraltis.

➡️Συμβουλές Black Box:

📌 Η συνεργασία ενισχύει την εικόνα της Qualco ως βασικού παρόχου λογισμικού στη γαλλική αγορά.

📌 Η France Contentieux λειτουργεί πλέον ως «ζωντανό παράδειγμα» για άλλους διαχειριστές απαιτήσεων που θέλουν εκσυγχρονισμό.

📌 Η πλατφόρμα αυτοματοποιεί διαδικασίες και μειώνει κόστος ανά φάκελο – άρα δεν είναι απλώς ψηφιακή βιτρίνα αλλά εργαλείο απόδοσης.

📌 Η άμεση πρόσβαση σε δεδομένα ανοίγει τον δρόμο για προβλεπτικά μοντέλα και έξυπνη διαχείριση οφειλών στο μέλλον.

🧾⚡ «Ευέλικτα» τιμολόγια ρεύματος: Ο Νοέμβριος φέρνει νέο τοπίο στη λιανική αγορά

💡 Η ΡΑΑΕΥ παρουσίασε στους παρόχους το τελικό πλαίσιο ρυθμίσεων για τα νέα «ευέλικτα» τιμολόγια, χωρίς σοβαρές ενστάσεις – άρα ο δρόμος ανοίγει για επίσημη απόφαση μέσα στον Νοέμβριο.

🔍 Στόχος: περισσότερη διαφάνεια, λιγότερα ψιλά γράμματα, ενισχυμένη προστασία καταναλωτή.

🧮 Επιτρέπονται κλιμακωτά τιμολόγια χωρίς απαίτηση smart meter, αλλά με υποχρεωτική τακτική ενημέρωση κατανάλωσης.

📜 Συμβάσεις:

✏️ Μονομερής αλλαγή όρων μόνο μετά τον 6ο μήνα και μόνο στα κυμαινόμενα τιμολόγια.

🔒 Καμία αλλαγή στα σταθερά τιμολόγια.

❌ Αποσύρεται η ιδέα για τροποποιήσεις «μόνο για σπουδαίο λόγο».

🎁 Ρήτρες – δώρα – συμβάσεις:

🚫 Δεν θα επιτρέπεται ανάκτηση «δώρων» σε περίπτωση πρόωρης αποχώρησης πελάτη.

🛑 Τέλος στις προφορικές συμβάσεις – όλα εγγράφως ή ψηφιακά με ρητή συναίνεση.

🧩 Εκκρεμότητες:

👔 Μεγάλοι καταναλωτές (ειδικά συμβόλαια, μεικτές ρήτρες κ.λπ.).

🗓️ Περίοδος υπαναχώρησης 14 ημερών: ΡΑΑΕΥ θέλει να μετρά από έναρξη εκπροσώπησης, οι πάροχοι από υπογραφή.

🎨 Χρώμα τιμολογίων: οι πάροχοι «μπλόκαραν» το κόκκινο για τα ευέλικτα τιμολόγια – η Αρχή επανεξετάζει το design.

📆 Εφόσον δεν υπάρξει εμπλοκή, το νέο σύστημα τιμολόγησης ενεργοποιείται εντός Νοεμβρίου.

➡️ Συμβουλές Black Box:

📌 Έλεγξε αν το τιμολόγιο που θα επιλέξεις είναι σταθερό ή κυμαινόμενο – οι κανόνες αλλάζουν ανά κατηγορία.

📌 Πρόσεξε τις «προσφορές» – από εδώ και στο εξής δεν θα σου ζητούν επιστροφή, αλλά διάβαζε πάντα τους όρους.

📌 Αν θες αίσθηση ελέγχου, περίμενε τα κλιμακωτά τιμολόγια: μπορεί να κερδίσεις αν ξέρεις την κατανάλωσή σου.

📌 Μην εμπιστεύεσαι τηλεφωνικές πωλήσεις χωρίς έγγραφο/ψηφιακό συμβόλαιο – σύντομα θα είναι και παράνομες.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.