Επιμέλεια Κώστας Στούπας

🟦 🔥 🏦 Τα «καύσιμα» της συνέχισης της ανόδου

Όπως λέει εδώ και χρόνια ένας παλιός φίλος της στήλης, η άνοδος στις αγορές – και στο ΧΑ ειδικότερα – δεν έχει ξεκινήσει ακόμη. Τώρα ξεκινά. Και δεν είναι ο μόνος που το υποστηρίζει.

🔹 Παρά το γεγονός ότι οι πιστωτικοί κίνδυνοι στην Ελλάδα παραμένουν υψηλότεροι σε σχέση με άλλες ευρωπαϊκές οικονομίες, η τάση είναι ξεκάθαρα βελτιωτική. Αυτό είναι το βασικό μήνυμα της S&P Global, η οποία αναβάθμισε τις προοπτικές για Eurobank, Εθνική Τράπεζα και Τράπεζα Πειραιώς από σταθερές σε θετικές.

🔹 Κομβικό στοιχείο της ανάλυσης είναι η εικόνα της εταιρικής μόχλευσης. Ο λόγος χρέους επιχειρήσεων προς ΑΕΠ έχει υποχωρήσει στο 95% στο τέλος του 2025, από το ιστορικό υψηλό του 136% το 2012, φέρνοντας πλέον την Ελλάδα σε σύγκλιση με χώρες όπως η Ιταλία και η Ισπανία.

🔹 Η S&P αναγνωρίζει ότι η μόχλευση θα αυξηθεί ξανά, αλλά αυτή τη φορά σε εντελώς διαφορετικό περιβάλλον: μεγάλα δημόσια έργα μέσω Next Generation EU, σαφώς βελτιωμένο μακροοικονομικό υπόβαθρο και σημαντικά ισχυρότερους εταιρικούς ισολογισμούς.

🔹 Για τις τράπεζες, αυτό μεταφράζεται σε ποιοτική πιστωτική επέκταση, υψηλότερα οργανικά έσοδα και μειωμένο συστημικό ρίσκο σε σχέση με το παρελθόν. Όχι επιστροφή στις υπερβολές, αλλά σε έναν πιο ώριμο κύκλο ανάπτυξης.

➡️ Συμβουλές Black Box:

📌 Η αύξηση της μόχλευσης εντάσσεται πλέον στο πλαίσιο ανάπτυξης και όχι ανάγκης επιβίωσης

📌 Η σύγκλιση με την ευρωπαϊκή περιφέρεια λειτουργεί ως ψήφος εμπιστοσύνης για το τραπεζικό σύστημα

📌 Οι θετικές προοπτικές δεν ισοδυναμούν με απουσία ρίσκου, αλλά με σαφώς καλύτερη αφετηρία σε σχέση με το παρελθόν

🚨🔙🎯 Όπισθεν του Ταμπλό: ΕΤΕ,ΟΠΑΠ,ΠΡΟΦ, ACAG, ΜΠΕΛΑ, ΕΛΧΑ

🔹 Η αγορά κινείται σε ξεκάθαρο ανοδικό κανάλι, με τα διαδοχικά υψηλότερα υψηλά και υψηλότερα χαμηλά να επιβεβαιώνουν την κυριαρχία των αγοραστών.

🔹 Η διάσπαση της ζώνης των 2.300 μονάδων λειτούργησε ως επιταχυντής τάσης, με τη δομή να παραμένει υγιής και χωρίς ενδείξεις διανομής.

🔹 Οι ενδιάμεσες συσσωρεύσεις λειτούργησαν ως βάσεις συνέχισης, απορροφώντας την προσφορά.

🔹 Ο RSI (14) κινείται σε υπεραγορασμένα επίπεδα (~78), δείχνοντας ένταση και ισχυρό momentum, αλλά αυξημένη πιθανότητα βραχυπρόθεσμης διόρθωσης.

🔹 Κρίσιμες στηρίξεις εντοπίζονται στις 2.200 και κυρίως στις 2.110–2.150 μονάδες.

📌 Η τάση παραμένει ο οδηγός όσο διατηρούνται τα υψηλότερα χαμηλά

📌 Οι διορθώσεις σε στηρίξεις λειτουργούν ως τεστ ισχύος και όχι αλλαγή εικόνας

🔹 Η στήριξη και η περαιτέρω άνοδος των ελληνικών μετοχών το 2026, σύμφωνα με την NBG Securities, βασίζεται σε δύο κομβικές παραμέτρους με σαφές διαρθρωτικό αποτύπωμα.

🔹 Πρώτος καταλύτης είναι η αναβάθμιση της ελληνικής αγοράς σε καθεστώς Ανεπτυγμένης Αγοράς (Developed Market), με χρονικό ορίζοντα τον Σεπτέμβριο του 2026.

🔹 Ο δεύτερος, και ίσως πιο ποιοτικός, παράγοντας είναι η ενσωμάτωση του Χρηματιστηρίου Αθηνών στο οικοσύστημα της Euronext.

🔹 Μέσω του Ενιαίου Βιβλίου Παραγγελιών, η ελληνική αγορά αποκτά πρόσβαση σε βαθιά πανευρωπαϊκή ρευστότητα, με καλύτερη διαμόρφωση τιμών, στενότερα spreads και αναβάθμιση της ποιότητας εκτέλεσης. Παράλληλα, η ενοποίηση εκκαθάρισης και διακανονισμού μειώνει κόστη και αυξάνει την αποτελεσματικότητα.

🔹 Η NBG Securities διατηρεί θετική στάση για το 2026, με μέση αύξηση τιμών στόχων ~13%, ξεχωρίζοντας ως top picks τη Motor Oil (Τιμή στόχο €41, upside 25%), την Profile (TΣ €10, upside 28%) και την Τράπεζα Πειραιώς (TΣ €9,9, upside 20%)...

Ο Χρυσός

🟡 Ο χρυσός εκτινάχθηκε πάνω από τα $5.280/ουγγιά, επιβεβαιώνοντας ότι το ράλι δεν είναι απλώς τεχνικό αλλά βαθιά μακροοικονομικό. Η εξασθένηση του δολαρίου –με τον ίδιο τον Τραμπ να δηλώνει «αδιάφορος» για την πτώση του– λειτούργησε ως σπίθα σε μια αγορά ήδη φορτισμένη από γεωπολιτικό ρίσκο και φυγή από αμερικανικά assets.

🟡 Με +22% από την αρχή του έτους, και διάσπαση του ψυχολογικού ορίου των $5.000, ο χρυσός στέλνει μήνυμα: όταν τα νομίσματα και τα ομόλογα χάνουν την αίγλη τους, το «παλιό χρήμα» επιστρέφει στο προσκήνιο. Το ασήμι, πιο νευρικό αλλά και πιο εκρηκτικό, γράφει +60%.

🟡 Οι κεντρικές τράπεζες, τα ETF φυσικού χρυσού και η έκρηξη της τεκμαρτής μεταβλητότητας στο COMEX δείχνουν αγορά που δεν ψάχνει κορυφή αλλά προστασία. Λίγοι τολμούν να κοντράρουν το ρεύμα.

🟡 Αν προστεθεί και η συζήτηση για νέα μείωση επιτοκίων από την ΕΚΤ λόγω ισχυρού ευρώ, το σκηνικό δένει: νομισματική ασάφεια, γεωπολιτική ένταση, και ο χρυσός ξανά στον ρόλο του τελικού ασφαλιστηρίου.

🟦 ΕΤΕ

Η χθεσινή διορθωτική κίνηση, μετά το προχθεσινό ξέφρενο ράλι, αποτελεί απολύτως φυσιολογική αντίδραση κατοχύρωσης κερδών. Η τεχνική εικόνα δεν αλλοιώνεται και η τάση παραμένει ανοδική, με το ενδιαφέρον να μετατοπίζεται στη συμπεριφορά της μετοχής στις επόμενες συνεδριάσεις.

📌 Η διόρθωση μετά από έντονο ράλι συχνά λειτουργεί ως τεστ αντοχής της τάσης

🟩 ΟΠΑΠ

Στο ερώτημα hold, buy or sell; η απάντηση δεν είναι αριθμητική αλλά ποιοτική. Ανάμεσα σε μια ώριμη, σταθερή «γαλακτερή αγελάδα» με υψηλές διανομές και μια νεότερη, πιο επιθετική και κοσμοπολίτικη επενδυτική ιστορία, η επιλογή γέρνει ξεκάθαρα προς τη δεύτερη. Όποιος καταλαβαίνει… καταλαβαίνει.

📌 Οι «ώριμες» μετοχές προσφέρουν σταθερότητα, αλλά η υπεραπόδοση συνήθως έρχεται από τις νεότερες ιστορίες

🟨 ΜΠΕΛΑ – ΟΤΕ

Το χθεσινό θετικό πρόσημο στη ΜΠΕΛΑ δείχνει ότι οι εκφορτώσεις που προκάλεσε η αναβάθμιση της αγοράς εξαντλήθηκαν. Αντίστοιχη εικόνα και στον ΟΤΕ, όπου η προσφορά φαίνεται να απορροφάται χωρίς περαιτέρω πίεση.

📌 Η προεξόφληση προηγείται σχεδόν πάντα της είδησης

🟦 ΕΛΧΑ

Το άλμα της μετοχής συνδέεται με δημοσιεύματα περί συμφωνίας ελληνικής βιομηχανίας αλουμινίου με τη Ford. Η έλλειψη αλουμινίου στις ΗΠΑ, λόγω προβλημάτων της Novelis, άνοιξε παράθυρο ευκαιρίας. Τα δείγματα εγκρίθηκαν και η επιλογή «κορυφαίου παγκοσμίως» εργοστασίου οδηγεί εύλογα στην ElvalHalcor, έστω κι αν δεν κατονομάζεται ρητά.

📌 Τα δημοσιεύματα αποκτούν αξία όταν κουμπώνουν με τη λογική της αγοράς και τα θεμελιώδη

🟪 ΠΡΟΦ

Στις επιλογές της NatSec με διψήφια τιμή-στόχο. Στη στήλη αυτή, το σενάριο της διψήφιας αποτίμησης έχει τεθεί εδώ και καιρό.

🟥 ACAG

Το χθεσινό άλμα δεν αιφνιδίασε τους παροικούντες τη μετοχή. Η προεξόφληση έχει ξεκινήσει από τις αρχές Νοεμβρίου, όταν κινούνταν κάτω από τα 5 ευρώ. Τώρα απομένει να ακουστεί και η είδηση.

➡️ Συμβουλές Black Box:

📌 Η αναβάθμιση αγοράς λειτουργεί περισσότερο ως επιταχυντής ροών παρά ως άμεσος οδηγός αποδόσεων

📌 Η σύνδεση με Euronext αλλάζει ποιοτικά το προφίλ ρευστότητας και εκτέλεσης

📌 Τα stock picks με ισχυρούς ισολογισμούς τείνουν να ωφελούνται δυσανάλογα σε τέτοιες μεταβάσεις

📌 Ο χρυσός όπως και μετοχές λειτουργούς ως καθρέφτης δυσπιστίας προς τα νομίσματα

📌 Η συμπεριφορά του ασημιού είναι υπερβολική

📌 Η άνοδος της μεταβλητότητας υποδηλώνει αγορά που «τιμολογεί ρίσκο», όχι ευφορία

🟦🏦 OPTIMA Bank: ώρα αποτελεσμάτων, ώρα απαντήσεων

🧩 Με αυξημένο ενδιαφέρον αναμένονται τα αποτελέσματα χρήσης 2025 για μία από τις πιο «ιδιαίτερες» τραπεζικές μετοχές του ΧΑ. Η OPTIMA Bank ανοίγει τον χορό των ετήσιων ανακοινώσεων στις 3 Μαρτίου, πριν την έναρξη της συνεδρίασης, και η αγορά περιμένει.

📊 Παρά το γεγονός ότι η μετοχή διαπραγματεύεται με premium αποτίμησης έναντι των λοιπών τραπεζών, η συμπεριφορά της στο ταμπλό αποτυπώνει μια ισχυρή και «υπομονετική» μετοχική βάση. Τα αναμενόμενα αποτελέσματα εκτιμάται ότι θα αναδείξουν αφενός τη μερισματική πολιτική (τελευταία διανομή κοντά στο 3%) και αφετέρου τη δυνατότητα περαιτέρω ενίσχυσής της.

📉 Η μετοχή βρίσκεται περίπου 7% χαμηλότερα από τα ιστορικά υψηλά της και ουσιαστικά αμετάβλητη στο εξάμηνο, την ώρα που ο ΔΤΡ έχει ενισχυθεί κατά +33%. Καμία μετοχή δεν «χρωστάει» άνοδο όταν υστερεί, ωστόσο τα θεμελιώδη της OPTIMA δεν φαίνεται να δικαιολογούν αυτή την υποαπόδοση.

🔎 Τα αποτελέσματα του 2025 θα λειτουργήσουν ως καταλύτης, ρίχνοντας φως στο αν πρόκειται για απλή χρονική υστέρηση ή για μήνυμα που η αγορά προσπαθεί να αποκωδικοποιήσει.

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης έχει υπόψη ότι τα αποτελέσματα και το guidance έχουν μεγαλύτερη σημασία από τους τίτλους

📌 Η σύγκριση με τον ΔΤΡ βοηθά, αλλά τα ειδικά χαρακτηριστικά της κάθε τράπεζας μετρούν περισσότερο

📌 Η μερισματική συνέπεια λειτουργεί ως «μαξιλάρι» σε περιόδους σχετικής υποαπόδοσης

📌 Η χρονική υστέρηση συχνά προηγείται, όχι έπεται, της πληροφορίας

🟦⚡🌊 Πατάει γκάζι ο ΑΔΜΗΕ– Διαγωνισμοί-μαμούθ άνω των €2 δισ.

🔹 Ο ΑΔΜΗΕ επιταχύνει τις διαδικασίες για τη μεγάλη ηλεκτρική διασύνδεση των Δωδεκανήσων, με δύο παράλληλους διαγωνισμούς που αλλάζουν τον ενεργειακό χάρτη του Αιγαίου. Το συνολικό ύψος της επένδυσης ξεπερνά τα €2 δισ., καθιστώντας το έργο ένα από τα μεγαλύτερα ενεργειακά projects της επόμενης δεκαετίας.

🔹 Έως τις 20 Μαρτίου αναμένονται προσφορές για τους σταθμούς μετατροπής της διασύνδεσης Κορίνθου–Κω (HVDC 2×500 MW), προϋπολογισμού €809 εκατ., με χρόνο κατασκευής τέσσερα έτη. Το έργο περιλαμβάνει μετατροπείς, υποσταθμούς και εξοπλισμό υπερυψηλής τάσης.

🔹 Παράλληλα, «τρέχει» ο διαγωνισμός για το καλωδιακό σκέλος, μήκους περίπου 1.290 χλμ., δυναμικότητας 1.000 MW και κόστους €1,35 δισ., με ορίζοντα ολοκλήρωσης 35 μηνών.

🔹 Η Κόρινθος–Κως λειτουργεί ως κορμός, πάνω στον οποίο θα συνδεθούν Ρόδος και Κάρπαθος, βγάζοντας συνολικά έξι νησιωτικά συστήματα από την ενεργειακή απομόνωση. Μετά την Κρήτη, τα Δωδεκάνησα αποτελούν τον δεύτερο μεγάλο πυλώνα ένταξης στο ηπειρωτικό σύστημα, με οφέλη σε κόστος, ασφάλεια εφοδιασμού και ΑΠΕ.

➡️ Συμβουλές Black Box:

📌 Το μέγεθος του έργου δείχνει μετατόπιση του ΑΔΜΗΕ σε projects στρατηγικής κλίμακας

📌 Η HVDC τεχνολογία υποστηρίζει υψηλή διείσδυση ΑΠΕ και σταθερότητα συστήματος

📌 Η απεξάρτηση από πετρελαϊκές μονάδες βελτιώνει δομικά το ενεργειακό κόστος των νησιών

📌 Τα Δωδεκάνησα εδραιώνονται ως επόμενος κρίσιμος ενεργειακός κόμβος μετά την Κρήτη

🟦 🇫🇷📈 Η IDEAL πάει Παρίσι για θεσμική ορατότητα

🔹 Στον πυρήνα της ελληνικής επιχειρηματικής εξωστρέφειας τοποθετείται η IDEAL Holdings, δίνοντας για ακόμη μία φορά δυναμικό «παρών» στο 8th Greek Investment Day στο Παρίσι, την Πέμπτη 29 Ιανουαρίου.

🔹 Η IDEAL «κατεβαίνει στο γήπεδο» των Παρισίων με ένα συνεκτικό επενδυτικό αφήγημα, ισχυρή αναπτυξιακή δυναμική και ξεκάθαρη στόχευση στη δημιουργία υπεραξιών για τους μετόχους. Δεν είναι τυχαίο ότι περίπου το 30% του μετοχικού της κεφαλαίου βρίσκεται σε χέρια ξένων και ελληνικών θεσμικών χαρτοφυλακίων, ποσοστό που λειτουργεί ως ψήφος εμπιστοσύνης στο επιχειρηματικό της μοντέλο.

🔹 Στο πλαίσιο του roadshow, η διοίκηση της IDEAL Holdings θα πραγματοποιήσει συναντήσεις με κορυφαίους Γάλλους θεσμικούς επενδυτές και funds, παρουσιάζοντας το μοντέλο ανάπτυξης και τις προοπτικές των επενδυτικών της συμμετοχών.

🔹 Η IDEAL συμμετέχει στην αποστολή μαζί με ακόμη 23 κορυφαίες εισηγμένες του Χρηματιστηρίου Αθηνών, από τη μεγάλη και τη μεσαία κεφαλαιοποίηση.

➡️ Συμβουλές Black Box:

📌 Η παρουσία σε διεθνή roadshows ενισχύει τη θεσμική ορατότητα και το επενδυτικό story

📌 Η ποιότητα των μετόχων λειτουργεί ως σιωπηλό μήνυμα αξιοπιστίας προς την αγορά

📌 Η συνέπεια στο αφήγημα ανάπτυξης αποκτά μεγαλύτερη αξία σε περιβάλλον επιλεκτικών κεφαλαίων

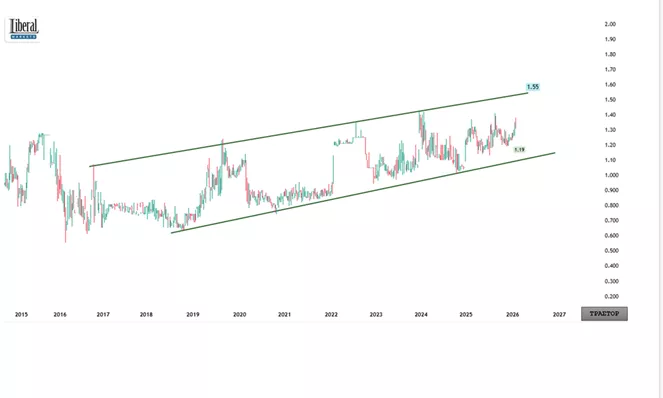

🟦📦 TRASTOR – Η αργή δύναμη των logistics

🟦 Από τις «αδύναμες» επιλογές στο ταμπλό, ακόμη και εντός του παραδοσιακά αμυντικού χώρου των ΑΕΕΑΠ.

🟦 Όχι γιατί απογοητεύει, αλλά γιατί δεν υπόσχεται: περιορισμένο growth story, μετριοπαθής μερισματική απόδοση που θυμίζει περισσότερο πάρεργο παρά επιθετική στρατηγική, και χαμηλή εμπορευσιμότητα (μεσοσταθμικά μόλις ~3 χιλ. τεμάχια ημερησίως) που λειτουργεί αποτρεπτικά για πιο ενεργά χαρτοφυλάκια.

🟦 Κι όμως, η μετοχή ακολουθεί μια αργόσυρτη αλλά συνεπή πλαγιοανοδική μακροπρόθεσμη τάση.

🟦 Σε τεχνικούς όρους, ο δρόμος προς τα 1,55€ δείχνει ανοιχτός σε πρώτη φάση, ενώ δεν θα ξένιζε μια αποτίμηση έως τα 1,80€, περισσότερο ως «αντανάκλαση» των εξελίξεων στον τραπεζικό κλάδο και λιγότερο ως αυτόνομο rerating.

🟦 Στο θεμελιώδες σκέλος, η πρόσφατη πιστοποίηση LEED Gold του logistics center «Μίλητος» αποτελεί ουσιώδη ποιοτική αναβάθμιση.

🟦 Δεν πρόκειται απλώς για μια ESG ταμπέλα, αλλά για επιβεβαίωση της στρατηγικής στροφής της TRASTOR προς ακίνητα υψηλών προδιαγραφών, πλήρως εναρμονισμένα με τις νέες απαιτήσεις του κλάδου.

🟦 Το ακίνητο των 75 χιλ. τ.μ. στον Ασπρόπυργο –το μεγαλύτερο αυτόνομο κέντρο διανομής στην Ελλάδα– κατατάσσεται πλέον στα κορυφαία logistics developments της περιοχής.

🟦 Η πιστοποίηση μεταφράζεται σε χαμηλότερο λειτουργικό κόστος, αυξημένη ελκυστικότητα για διεθνείς μισθωτές με αυστηρά ESG φίλτρα και μεγαλύτερη ανθεκτικότητα της επένδυσης σε βάθος χρόνου.

🟦 Η κίνηση εντάσσεται στο ευρύτερο μοτίβο των ευρωπαϊκών REITs που μετατοπίζονται σε ακίνητα «νέας γενιάς», με έμφαση στην ενεργειακή αποδοτικότητα και στα σταθερά, επαναλαμβανόμενα έσοδα.

🟦 Η TRASTOR δεν υπόσχεται εκρηκτικές αποδόσεις, αλλά διεκδικεί ρόλο σε έναν κλάδο με μακροχρόνια συμβόλαια και αξιόπιστους μισθωτές.

➡️ Συμβουλές Black Box:

📌 Η TRASTOR αποτιμάται περισσότερο ως «αργής ωρίμασνης» παρά ως ιστορία γρήγορης επαναξιολόγησης.

📌 Η αξία της μετοχής συνδέεται με την ποιότητα και τη διάρκεια των μισθώσεων και όχι με βραχυπρόθεσμο momentum

📌 Η χαμηλή εμπορευσιμότητα λειτουργεί αποτρεπτικά για trading αλλά ταιριάζει σε υπομονετικά χαρτοφυλάκια

📌 Τα logistics υψηλών προδιαγραφών αποτελούν δομικό πυλώνα σταθερών ταμειακών ροών για τις ΑΕΕΑΠ

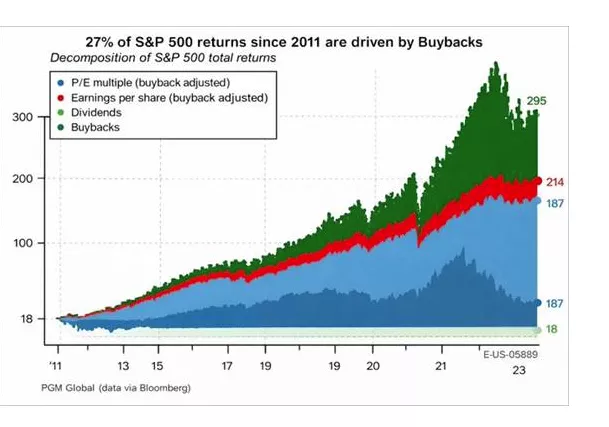

🟦💸 S&P 500: Η κρυφή μηχανή των Buybacks 🔄

🔹 Το γράφημα αποδομεί τις συνολικές αποδόσεις του S&P 500 από το 2011 και αποκαλύπτει κάτι που συχνά υποτιμάται: περίπου 27% της ανόδου προήλθε από επαναγορές μετοχών. Όχι από πραγματική αύξηση κερδών, ούτε από μερίσματα, αλλά από χρηματοοικονομική μηχανική.

🔹 Οι επαναγορές μειώνουν τον αριθμό των μετοχών σε κυκλοφορία, αυξάνοντας τεχνητά το EPS. Έτσι, ακόμη και με στάσιμα συνολικά κέρδη, ο δείκτης «φαίνεται» πιο κερδοφόρος. Το αποτέλεσμα είναι μια αγορά που ανεβαίνει όχι επειδή μεγαλώνει η πίτα, αλλά επειδή κόβεται σε λιγότερα κομμάτια.

🔹 Παράλληλα, μεγάλο μέρος της ανόδου προέρχεται από re-rating των P/E, δηλαδή από την προθυμία των επενδυτών να πληρώνουν υψηλότερους πολλαπλασιαστές. Αυτό συνδέεται άμεσα με το περιβάλλον χαμηλών επιτοκίων της προηγούμενης δεκαετίας.

🔹 Το πρόβλημα; Τα buybacks είναι κυκλικά. Όταν τα επιτόκια ανεβαίνουν, το χρέος ακριβαίνει και οι επαναγορές κόβονται πρώτες. Τότε, η «αόρατη στήριξη» της αγοράς εξαφανίζεται.

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης βλέπει ότι η άνοδος των αγορών δεν ταυτίζεται πάντα με οργανική ανάπτυξη

📌 Ο αναγνώστης αντιλαμβάνεται πως τα buybacks λειτουργούν ως μοχλός, όχι ως θεμέλιο

📌 Ο αναγνώστης προσέχει ιδιαίτερα τις αγορές όπου η απόδοση εξαρτάται από χρηματοδότηση και όχι από παραγωγικότητα

📌 Ο αναγνώστης κατανοεί ότι σε καθεστώς υψηλών επιτοκίων αλλάζει ριζικά το επενδυτικό αφήγημα

🛰️💻 ΣΠΕΙΣ – Space Hellas: Τεχνολογία με αμυντικό DNA

🔹 Η Space Hellas συνιστά μια ποιοτική περίπτωση εταιρείας τεχνολογίας με χαρακτηριστικά που σπανίζουν στο ελληνικό χρηματιστήριο. Η συστηματική ανάληψη σύνθετων έργων ψηφιακών υποδομών, κυβερνοασφάλειας και κρίσιμων συστημάτων – όπως το πρόσφατο έργο στο Νοσοκομείο ΑΧΕΠΑ – επιβεβαιώνει τη στρατηγική της τοποθέτηση σε τομείς υψηλής προστιθέμενης αξίας και αυξημένης θεσμικής ζήτησης.

🔹 Το επιχειρηματικό της μοντέλο βασίζεται στον ρόλο του ολοκληρωμένου integrator και παρόχου υπηρεσιών, με έμφαση σε μακροχρόνιες συμβάσεις, συνεχή υποστήριξη και επαναλαμβανόμενα έσοδα. Αυτό το σχήμα ενισχύει την προβλεψιμότητα των ταμειακών ροών και περιορίζει τη μεταβλητότητα που χαρακτηρίζει τις καθαρά εμπορικές εταιρείες τεχνολογικού εξοπλισμού.

🔹 Παράλληλα, η έντονη παρουσία σε έργα χρηματοδοτούμενα από εθνικά και ευρωπαϊκά προγράμματα προσδίδει ορατότητα στο ανεκτέλεστο και μειώνει τον πιστωτικό κίνδυνο, στοιχείο κρίσιμο σε ένα περιβάλλον αυξημένων δημοσίων και θεσμικών επενδύσεων στην ψηφιακή ανθεκτικότητα.

🔹 Σε επίπεδο μετοχής, η αποτίμηση δείχνει να μην ενσωματώνει πλήρως τις μακροπρόθεσμες προοπτικές που δημιουργεί η αυξανόμενη ανάγκη για κυβερνοασφάλεια, κρίσιμες υποδομές και «έξυπνα» συστήματα. Η Space Hellas εμφανίζει έναν σπάνιο συνδυασμό ανάπτυξης και αμυντικών χαρακτηριστικών, που μπορεί να λειτουργήσει ελκυστικά για επενδυτές με μεσομακροπρόθεσμο ορίζοντα και έμφαση στην ποιότητα.

➡️ Συμβουλές Black Box:

📌 Η επιχειρηματική ποιότητα συχνά προηγείται της χρηματιστηριακής αναγνώρισης

📌 Τα επαναλαμβανόμενα έσοδα μειώνουν τον επενδυτικό θόρυβο σε περιόδους αστάθειας

📌 Η έκθεση σε κρίσιμες υποδομές ενισχύει το αμυντικό προφίλ μιας τεχνολογικής εταιρείας

📌 Οι αποτιμήσεις μικρής κεφαλαιοποίησης σπάνια ενσωματώνουν έγκαιρα τις δομικές τάσεις

🟦📊 EIS: Απόδοση, επιστροφή κεφαλαίου και επόμενη πίστα

🔹 Παρά το εντυπωσιακό +40% της τελευταίας εξαμηνίας, η ανανεωμένη EIS (πρώην Ευρωσύμβουλοι) επιστρέφει αξία στους μετόχους, ανακοινώνοντας επιστροφή κεφαλαίου €0,05 ανά μετοχή.

🔹 Στα πρακτικά, η 3η Φεβρουαρίου 2026 είναι η ημερομηνία-κλειδί: όποιος κατέχει μετοχές εκείνη την ημέρα δικαιούται την επιστροφή. Από την προηγούμενη συνεδρίαση, η μετοχή θα διαπραγματεύεται ex-capital return, με προσαρμοσμένη τιμή, ενώ η καταβολή ξεκινά στις 6 Φεβρουαρίου.

🔹 Σημαντική λεπτομέρεια: σε αντίθεση με το μέρισμα που φορολογείται με 5% στην πηγή, η επιστροφή κεφαλαίου έχει μηδενικό φορολογικό συντελεστή, καθώς θεωρείται επιστροφή του αρχικού επενδεδυμένου κεφαλαίου. Αυτός είναι και ο λόγος της τεχνικής προσαρμογής της τιμής.

🔹 Σε κάθε περίπτωση, η εικόνα της μετοχής δείχνει ότι δεν έχει πει την τελευταία της λέξη. Η δυναμική του κλάδου, σε συνδυασμό με τις συνέργειες του νέου σχήματος, αφήνουν περιθώρια συνέχισης της κίνησης. Τεχνικά, η ζώνη του 1,70€ λειτουργεί ως στήριξη, με επόμενο στόχο τα 2,40€.

➡️ Συμβουλές Black Box:

📌 Η επιστροφή κεφαλαίου αντιμετωπίζεται φορολογικά πιο ήπια σε σχέση με το μέρισμα

📌 Η προσαρμοσμένη τιμή μετά το ex-date δεν αλλάζει τη συνολική οικονομική θέση του μετόχου

📌 Η τεχνική στήριξη στα 1,70€ δίνει πλαίσιο αξιολόγησης ρίσκου για τη συνέχεια

📌 Η κλαδική δυναμική και οι συνέργειες παραμένουν βασικοί παράγοντες του story

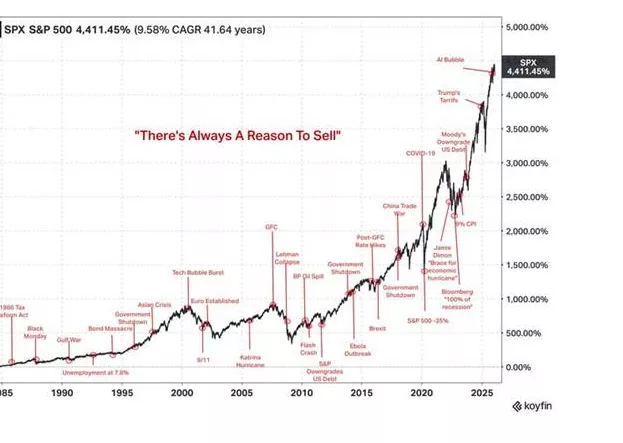

🟦📰 S&P 500: Φόβος → ρευστοποιήσεις → επιβίωση → νέο υψηλό

🔹 Το γράφημα λέει μια απλή αλλά άβολη αλήθεια: σε κάθε ιστορική φάση υπήρχε «σοβαρός λόγος» να πουλήσεις. Πόλεμοι, κρίσεις, χρεοκοπίες, πανδημίες, πληθωρισμός, υποβαθμίσεις χρέους, πολιτικό χάος. Όλα καταγεγραμμένα επάνω στην καμπύλη.

🔹 Κι όμως, ο S&P 500 από το 1985 μέχρι σήμερα γράφει +4.400%, με CAGR ~9,6% για πάνω από τέσσερις δεκαετίες. Όχι επειδή ο κόσμος έγινε πιο ασφαλής, αλλά επειδή το σύστημα είναι δομημένο να απορροφά κρίσεις και να μεταφράζει την αβεβαιότητα σε παραγωγικότητα, τεχνολογία και κέρδη.

🔹 Η αφήγηση «αυτή τη φορά είναι αλλιώς» επαναλαμβάνεται σε κάθε κύκλο. Από το Black Monday και το dot-com, μέχρι το GFC, το Covid και σήμερα το AI bubble / γεωπολιτικό ρίσκο. Το μοτίβο ίδιο: φόβος → ρευστοποιήσεις → επιβίωση → νέο υψηλό.

🔹 Το γράφημα δεν υποστηρίζει ότι δεν θα υπάρξει διόρθωση. Υπενθυμίζει ότι η μόνιμη έξοδος από την αγορά είναι πολύ ακριβή επιλογή.

➡️ Συμβουλές Black Box:

📌 Η αγορά ιστορικά τιμολογεί τον φόβο πιο συχνά απ’ όσο δικαιολογείται

📌 Η μακροχρόνια απόδοση δεν προκύπτει από σωστό timing αλλά από αντοχή στον θόρυβο

📌 Κάθε γενιά πιστεύει ότι ζει τη «μεγαλύτερη αβεβαιότητα όλων των εποχών»

📌 Το κόστος της απουσίας αποδεικνύεται συχνά μεγαλύτερο από το κόστος της μεταβλητότητας

🟦 ⚠️Ασήμι: όταν η εκτόξευση γίνεται παγίδα

🔹 Το διάγραμμα του COMEX Silver σε λογαριθμική κλίμακα στέλνει ξεκάθαρο μήνυμα κινδύνου. Η τιμή κινείται περίπου 122% πάνω από τον 200ήμερο κινητό μέσο όρο, με ένα gap της τάξης των 57 δολαρίων, επίπεδο που ιστορικά σπάνια διατηρείται χωρίς ισχυρή αποσυμπίεση.

🔹 Η άνοδος έχει αποκτήσει παραβολικά χαρακτηριστικά, ένδειξη ότι το momentum υπερισχύει της θεμελιώδους ισορροπίας. Σε τέτοιες φάσεις, η αγορά παύει να λειτουργεί ως trend market και μετατρέπεται σε αγορά υψηλής νευρικότητας και απότομων κινήσεων.

🔹 Ο 200ήμερος Μ.Ο. λειτουργεί διαχρονικά ως «βαρύτητα». Όσο μεγαλύτερη η απόσταση, τόσο αυξάνεται η πιθανότητα βίαιης διόρθωσης ή χρονοβόρας πλάγιας κίνησης.

🔹 Το μακροπρόθεσμο story του ασημιού παραμένει ενεργό, όμως βραχυπρόθεσμα το ρίσκο έχει προηγηθεί της ανταμοιβής.

➡️ Συμβουλές Black Box:

📌 Η εικόνα υποδηλώνει υπερβολή και όχι ισορροπημένη τάση

📌 Οι κινήσεις σε τέτοια επίπεδα ενσωματώνουν ήδη πολύ αισιοδοξία

📌 Η απόσταση από τον 200ήμερο αυξάνει τον κίνδυνο αιφνίδιας αναστροφής

📌 Η υπομονή τείνει να έχει καλύτερη στατιστική απόδοση από το FOMO

(FOMO είναι τα αρχικά του Fear Of Missing Out, δηλαδή «φόβος ότι θα χάσω την ευκαιρία»)

🟦🏠 Ακίνητα: Ράλι χωρίς «φούσκα»

🔹 Οι αναλυτές της S&P εστιάζουν και στη δυναμική των ακινήτων, επισημαίνοντας ότι η ισχυρή κατανάλωση και η αυξημένη επενδυτική δραστηριότητα των νοικοκυριών συνεχίζουν να στηρίζουν την αγορά κατοικίας. Οι τιμές αυξήθηκαν κατά περίπου 9% το 2024 και κατά 8% σε ετήσια βάση τον Σεπτέμβριο του 2025, ρυθμοί που κατατάσσουν την Ελλάδα στις ταχύτερα αναπτυσσόμενες αγορές της Ευρώπης.

🔹 Παρά το έντονο ράλι, η S&P υπογραμμίζει ότι οι τιμές μόλις και μετά βίας ξεπέρασαν τα προ κρίσης του 2008 υψηλά, γεγονός που διαφοροποιεί τη σημερινή εικόνα από προηγούμενους κύκλους υπερθέρμανσης. Το σημείο εκκίνησης ήταν χαμηλό, μετά από μια δεκαετία βαθιάς διόρθωσης.

🔹 Ως αποτέλεσμα, ο οίκος χαρακτηρίζει τη συσσώρευση ανισορροπιών ως διαχειρίσιμη, εκτιμώντας ότι προς το παρόν δεν συνιστά συστημικό κίνδυνο, ούτε για τα νοικοκυριά ούτε για το τραπεζικό σύστημα.

➡️ Συμβουλές Black Box:

📌 Το ράλι των τιμών συνδέεται περισσότερο με ανάκτηση χαμένου εδάφους παρά με υπερβολή

📌 Η σύγκριση με τα επίπεδα του 2008 βοηθά στην αποφόρτιση του «φόβου φούσκας»

📌 Η αξιολόγηση της S&P εστιάζει στη βιωσιμότητα και όχι μόνο στον ρυθμό ανόδου

🟦 ☀️💰 Στο στόχαστρο των funds τα μικρά φωτοβολταϊκά

🔹 Έντονη κινητικότητα καταγράφεται το τελευταίο διάστημα στην αγορά των ΑΠΕ, με ξένα επενδυτικά funds και ισχυρούς εγχώριους ομίλους να «χτενίζουν» την αγορά για εξαγορές εν λειτουργία φωτοβολταϊκών και, σε δεύτερη φάση, αιολικών πάρκων μικρομεσαίων επενδυτών. Οι διερευνητικές επαφές περνούν κυρίως μέσα από τράπεζες και συμβουλευτικά γραφεία, με στόχο ώριμα έργα και σταθερή παραγωγή.

🔹 Το timing δεν είναι τυχαίο. Οι αυξημένες περικοπές ενέργειας και οι συχνές μηδενικές ή αρνητικές τιμές στη χονδρεμπορική διαβρώνουν τις αποδόσεις μικρών έργων, οδηγώντας πολλά business plans εκτός στόχων και πιέζοντας τη ρευστότητα των επενδυτών.

🔹 Αντίθετα, τα μεγάλα funds, με ισχυρή κεφαλαιακή βάση και δυνατότητα διαφοροποίησης, αποδέχονται αποδόσεις 6%–8%, βλέποντας ευκαιρίες εκεί όπου οι μικρότεροι διακρίνουν αδιέξοδο.

🔹 Οι χαμηλότερες αποτιμήσεις, σε συνδυασμό με αποχωρήσεις διεθνών ομίλων λόγω αναδιάρθρωσης χαρτοφυλακίων, επιταχύνουν τη συγκέντρωση του κλάδου και τη μεταβίβαση μικρών έργων σε «πιο βαριά» χέρια.

➡️ Συμβουλές Black Box:

📌 Η εικόνα δείχνει αγορά σε φάση ανασύνταξης, όχι κατάρρευσης

📌 Οι πιέσεις στις αποδόσεις ευνοούν παίκτες με μακροπρόθεσμο ορίζοντα

📌 Τα μικρά έργα αποκτούν αξία κυρίως ως μέρος μεγαλύτερων χαρτοφυλακίων

📌 Η κλίμακα και η αντοχή στο ρίσκο καθορίζουν πλέον τους νικητές

🟦💧⚡ Γεμάτα τα υδροηλεκτρικά – «Φουσκώνουν» οι ταμιευτήρες

🔹 Η υδροηλεκτρική παραγωγή επιστρέφει δυναμικά, προσφέροντας ουσιαστική ανάσα στο ηλεκτρικό σύστημα και στη χονδρεμπορική αγορά. Οι έντονες βροχοπτώσεις Δεκεμβρίου–Ιανουαρίου οδήγησαν σε εντυπωσιακή αύξηση των αποθεμάτων στους ταμιευτήρες, αλλάζοντας αισθητά το ενεργειακό μείγμα των τελευταίων εβδομάδων.

🔹 Από επίπεδα 7–8 GWh ημερησίως στις αρχές του χειμώνα, η παραγωγή κινείται πλέον κοντά στις 25 GWh, με τα υδατικά αποθέματα να εμφανίζονται αυξημένα άνω του 20% σε ετήσια βάση. Η εξέλιξη αυτή ενισχύει την ευελιξία του συστήματος σε περίοδο υψηλών φορτίων.

🔹 Τα υδροηλεκτρικά καλύπτουν μεγαλύτερο μέρος της ζήτησης στις ώρες αιχμής, φτάνοντας έως και τα 2.000 MW, περιορίζοντας την ενεργοποίηση ακριβών θερμικών μονάδων. Παράλληλα λειτουργούν ως σταθεροποιητής απέναντι στη μεταβλητότητα των ΑΠΕ, συγκρατώντας τις βραδινές διακυμάνσεις τιμών.

🔹 Η εικόνα συμπληρώνεται από την αυξημένη υδροηλεκτρική παραγωγή στην Αλβανία, που επιτρέπει εισαγωγές φθηνής ενέργειας, φέρνοντας την ελληνική αγορά επανειλημμένα στις χαμηλότερες τιμές της ΕΕ.

➡️ Συμβουλές Black Box:

📌 Η υψηλή υδροηλεκτρική διαθεσιμότητα λειτουργεί ως φυσικό «hedge» έναντι ακραίων τιμών

📌 Η πίεση στο κόστος ηλεκτρισμού μειώνει τη σημασία των θερμικών μονάδων

📌 Η σταθεροποίηση τιμών ενισχύει τη λειτουργία της αγοράς σε περιβάλλον υψηλής διείσδυσης ΑΠΕ

📌 Το υδροηλεκτρικό «μαξιλάρι» παραμένει κρίσιμο στοιχείο ενεργειακής ασφάλειας για το 2026

* Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.