Επιμέλεια Κώστας Στούπας

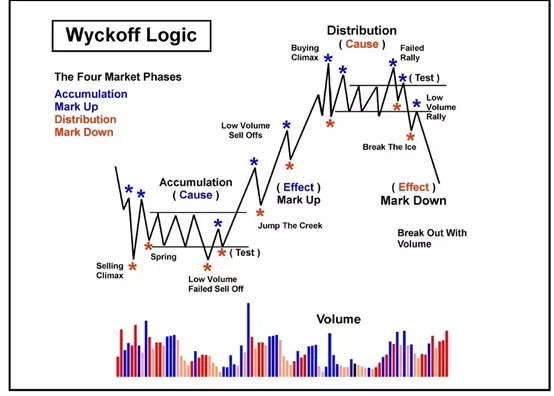

📊 Η λογική Wyckoff και ο κύκλος των αγορών

📉 Η μέθοδος Wyckoff περιγράφει την αγορά ως έναν επαναλαμβανόμενο κύκλο τεσσάρων φάσεων: Accumulation, Mark-Up, Distribution και Mark-Down. Στην πρώτη φάση της συσσώρευσης, οι «ισχυροί παίκτες» αγοράζουν σταδιακά ενώ η αγορά κινείται πλάγια. Η προσφορά απορροφάται και οι όγκοι συναλλαγών δείχνουν ότι τα αδύναμα χέρια εγκαταλείπουν.

📈 Όταν η προσφορά εξαντληθεί, εμφανίζεται το Mark-Up, δηλαδή η ανοδική τάση. Η διάσπαση της αντίστασης συνοδεύεται συχνά από αύξηση όγκου, καθώς οι επενδυτές αντιλαμβάνονται την αλλαγή τάσης και εισέρχονται στην αγορά.

⚖️ Στην κορυφή του κύκλου εμφανίζεται η Distribution. Οι μεγάλοι παίκτες αρχίζουν να πουλούν σε υψηλές τιμές ενώ η αγορά κινείται ξανά πλάγια. Τα ψευδή ανοδικά ξεσπάσματα και οι μειωμένοι όγκοι αποτελούν συχνά προειδοποιητικά σημάδια.

📉 Τελικά, όταν η ζήτηση εξαντληθεί, ξεκινά η φάση Mark-Down. Η διάσπαση της στήριξης οδηγεί σε ταχεία πτώση, καθώς η προσφορά υπερβαίνει τη ζήτηση και η αγορά επανέρχεται στον επόμενο κύκλο.

➡️ Συμβουλές Black Box:

📌 Η κατανόηση των τεσσάρων φάσεων της αγοράς βοηθά τον επενδυτή να βλέπει πέρα από τις βραχυπρόθεσμες διακυμάνσεις.

📌 Οι όγκοι συναλλαγών συχνά αποκαλύπτουν τη δράση των μεγάλων παικτών πριν αυτή γίνει εμφανής στις τιμές.

📌 Οι αγορές κινούνται σε κύκλους συσσώρευσης και διανομής, κάτι που βοηθά στην καλύτερη εκτίμηση ρίσκου και ευκαιριών.

🚨🔙🎯 Όπισθεν του Ταμπλό: ΑΛΦΑ, ΠΕΙΡ, ΜΟΗ, ΕΛΠΕ, ΠΡΟΦ

📈 Ο Γενικός Δείκτης του Χρηματιστηρίου Αθηνών εξακολουθεί να κινείται μέσα σε ένα ευρύ ανοδικό κανάλι που ξεκινά από τα μέσα του 2023, επιβεβαιώνοντας τη μακροπρόθεσμη θετική δομή της αγοράς. Το ισχυρό ράλι του 2025 δημιούργησε ένα στενότερο επιταχυνόμενο ανοδικό κανάλι, οδηγώντας τον δείκτη έως την περιοχή των 2.311 μονάδων, όπου εμφανίστηκαν έντονες κατοχυρώσεις κερδών.

📉 Η πρόσφατη υποχώρηση προς τις 2.120 μονάδες αποτελεί μέχρι στιγμής φυσιολογική τεχνική διόρθωση μετά την υπερέκταση της ανόδου. Ο δείκτης προσεγγίζει την κάτω πλευρά του βραχυπρόθεσμου ανοδικού καναλιού, ενώ η πρώτη σημαντική στήριξη εντοπίζεται στις 2.100 μονάδες. Κάτω από αυτό το επίπεδο, η αγορά θα στραφεί προς την ισχυρή ζώνη 2.000 μονάδων, η οποία λειτουργεί ως βασικό ψυχολογικό και τεχνικό όριο.

📊 Ο RSI (14) έχει υποχωρήσει κοντά στις 37 μονάδες, πλησιάζοντας τη ζώνη υπερπώλησης. Η εξέλιξη αυτή υποδηλώνει εκτόνωση της προηγούμενης υπεραγορασμένης κατάστασης και πιθανότητα βραχυπρόθεσμης σταθεροποίησης εφόσον εμφανιστούν αγοραστές στις βασικές στηρίξεις.

🛢️🔥 Πετρέλαιο και Πόλεμος: Η Αγορά Αντιδρά στην Κλιμάκωση

🌍🤝 Η αισιοδοξία για ειρηνευτικές συνομιλίες την περασμένη εβδομάδα εξανεμίστηκε γρήγορα μετά τις δηλώσεις της Τεχεράνης ότι δεν υπάρχει περιθώριο διαλόγου με τις ΗΠΑ.

🇺🇸⚠️ Την ίδια στιγμή, ο Αμερικανός πρόεδρος ανέβασε περαιτέρω τους τόνους δηλώνοντας ότι ο τερματισμός του πολέμου προϋποθέτει άνευ όρων παράδοση του Ιράν, ενώ η Ουάσιγκτον θέλει να έχει λόγο και στη διαδοχή της ιρανικής ηγεσίας.

📈🛢️ Οι δηλώσεις αυτές πυροδότησαν έντονες αντιδράσεις στις αγορές, οδηγώντας το πετρέλαιο πάνω από τα 90 δολάρια το βαρέλι.

🌍⚡ Η ανησυχία εντάθηκε όταν το Κατάρ προειδοποίησε ότι μια παρατεταμένη σύγκρουση μπορεί να οδηγήσει σε διακοπή εξαγωγών ενέργειας από τον Περσικό Κόλπο, σενάριο που θα μπορούσε να εκτινάξει τις τιμές ακόμη και στα 150 δολάρια.

💸📊 Η άνοδος της τιμής του πετρελαίου, αν διατηρηθεί για περισσότερο από λίγες ημέρες, θα μπορούσε να δημιουργήσει ισχυρές πληθωριστικές πιέσεις, αναγκάζοντας τις Κεντρικές Τράπεζες να αυξήσουν τα επιτόκια.

📉🌪️ Ένα τέτοιο σενάριο θα αποτελούσε ισχυρό αρνητικό σοκ για τις αγορές, αυξάνοντας την αβεβαιότητα σε οικονομία και επενδύσεις.

🛢️ ΕΛΠΕ – ΜΟΗ: Η αγορά φαίνεται να προεξοφλεί το σενάριο ενίσχυσης της κερδοφορίας για τα δύο διυλιστήρια. Οι υψηλότερες τιμές πετρελαίου ευνοούν την αποτίμηση των αποθεμάτων, ενώ η συγκυρία των ισχυρών περιθωρίων διύλισης της περιόδου λειτουργεί υποστηρικτικά για τα αποτελέσματα.

🏦 ΠΕΙΡ: Η μετοχή από τα 2 ευρώ το 2023 σκαρφάλωσε πρόσφατα έως τα 9 ευρώ, εν μέσω θετικών εκθέσεων διεθνών οίκων και προβλέψεων για διατηρήσιμη κερδοφορία και αυξημένες μερισματικές αποδόσεις. Το θετικό momentum δεν έχει ακόμη διαταραχθεί από τη γεωπολιτική ένταση. Ενδιαφέρον τεχνικό στοιχείο είναι ότι η μετοχή συχνά ηγείται τόσο των ανοδικών όσο και των καθοδικών κινήσεων της αγοράς.

📉 ΑΛΦΑ: Καταγράφει απώλειες άνω του 22% μέσα σε έναν μήνα. Η μετοχή είχε αρχίσει να δέχεται πιέσεις πριν ακόμη ξεσπάσει η κρίση με το Ιράν, γεγονός που δείχνει ότι η διόρθωση είχε ήδη ξεκινήσει.

💻 ΠΡΟΦ: Παρά τα κέρδη περίπου 27% σε ορίζοντα δωδεκαμήνου, η μετοχή καταγράφει απώλειες κοντά στο 20% από την αρχή του έτους, σε μια από τις πιο δυναμικές εταιρείες του κλάδου πληροφορικής στο ταμπλό.

➡️ Συμβουλές Black Box:

📌 Σε περιόδους γεωπολιτικών συγκρούσεων η αγορά ενέργειας λειτουργεί συχνά ως βασικός δείκτης κινδύνου για την παγκόσμια οικονομία

📌 Η διατάραξη των ενεργειακών ροών στον Περσικό Κόλπο επηρεάζει άμεσα τον πληθωρισμό και τις αποφάσεις νομισματικής πολιτικής

📌 Οι επενδυτές συνήθως αξιολογούν αν η άνοδος του πετρελαίου είναι προσωρινό γεωπολιτικό σοκ ή αρχή ενός νέου ενεργειακού κύκλου τιμών.

🏗️ Lamda: Νέος καταλύτης αξίας από τη συμφωνία με την ION Group

🔹 Κλείνει το due diligence – πλησιάζει η επένδυση στο Ελληνικό

Στην τηλεδιάσκεψη για τα οικονομικά αποτελέσματα, η διοίκηση της Lamda Development επιβεβαίωσε ότι η διαδικασία due diligence με την ION Group έχει ολοκληρωθεί, ενώ η ολοκλήρωση της συναλλαγής αναμένεται μέσα στον επόμενο μήνα. Η συμφωνία αυτή ανοίγει τον δρόμο για μια επένδυση ύψους 450 εκατ. ευρώ στο project του Ελληνικού, ενισχύοντας περαιτέρω τη χρηματοδότηση και την επιτάχυνση της ανάπτυξης του μεγαλύτερου αστικού project στην Ευρώπη.

🔹 Σημαντική αύξηση της εσωτερικής αξίας (NAV)

Η συγκεκριμένη συναλλαγή εκτιμάται ότι προσθέτει περίπου 2,5 ευρώ ανά μετοχή στο Net Asset Value (NAV) της εταιρείας, το οποίο σήμερα υπολογίζεται στα 9,06 ευρώ ανά μετοχή. Με την ολοκλήρωση της συμφωνίας, το NAV της Lamda αναμένεται να ενισχυθεί σημαντικά, αντανακλώντας την αξία των νέων επενδύσεων και τη δυναμική ανάπτυξης του Ελληνικού.

🔹 Μεγάλη έκπτωση σε σχέση με την εσωτερική αξία

Παρά τη βελτίωση των θεμελιωδών μεγεθών, η μετοχή της Lamda εξακολουθεί να διαπραγματεύεται με σημαντικό discount περίπου 30% σε σχέση με το NAV. Με την ολοκλήρωση της συναλλαγής και την αύξηση της εσωτερικής αξίας, η έκπτωση της αγοράς θα μπορούσε να φθάσει ακόμη και το 45%, γεγονός που υποδηλώνει ότι η αγορά συνεχίζει να τιμολογεί με συντηρητικό τρόπο το επενδυτικό story της εταιρείας.

➡️ Συμβουλές Black Box:

📌 Η μεγάλη έκπτωση της χρηματιστηριακής τιμής έναντι του NAV συχνά ερμηνεύεται ως ένδειξη ότι η αγορά υποτιμά την αξία των μελλοντικών ταμειακών ροών ενός μεγάλου project ανάπτυξης.

📌 Η είσοδος διεθνών επενδυτών σε έργα όπως το Ελληνικό συνήθως λειτουργεί ως ισχυρός καταλύτης αξιοπιστίας και επανατιμολόγησης για την αγορά.

📌 Σε εταιρείες real estate development, η σύγκλιση της τιμής προς την εσωτερική αξία τείνει να πραγματοποιείται σταδιακά όσο προχωρά η υλοποίηση των έργων και μειώνεται το επενδυτικό ρίσκο.

📊 Τράπεζες, Επιτόκια και Ενεργειακό Κόστος: Νέο Μακροοικονομικό Σήμα για τις Αγορές

💶 Οι αγορές χρήματος αυξάνουν αισθητά τις προσδοκίες για νέα αύξηση επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα έως τον Δεκέμβριο, καθώς η πιθανότητα μιας τέτοιας κίνησης εκτιμάται πλέον στο 60%, έναντι μόλις 20% που αποτιμούσαν οι επενδυτές αργά το βράδυ της Τετάρτης. Η απότομη αυτή μεταστροφή αντανακλά την εντεινόμενη ανησυχία για επίμονες πληθωριστικές πιέσεις, οι οποίες ενδέχεται να υποχρεώσουν την ΕΚΤ να διατηρήσει πιο αυστηρή νομισματική πολιτική για μεγαλύτερο χρονικό διάστημα. Οι εκτιμήσεις αυτές προκύπτουν από τα παράγωγα επιτοκίων, τα οποία αποτελούν βασικό βαρόμετρο των προσδοκιών της αγοράς για τις μελλοντικές αποφάσεις της κεντρικής τράπεζας. Για τις τράπεζες, το σενάριο αυτό θεωρείται θετικό, καθώς συνεπάγεται αυξημένα δυνητικά έσοδα από τόκους και ενίσχυση των καθαρών επιτοκιακών περιθωρίων. Στον αντίποδα, τα ευρωπαϊκά ομόλογα δέχθηκαν πιέσεις, ενώ εταιρείες με υψηλή δανειακή μόχλευση βρέθηκαν στο στόχαστρο των πωλήσεων.

⚡ Την ίδια στιγμή, το φυσικό αέριο άγγιξε τα 53 ευρώ/MWh, επίπεδο που μεταφράζεται σε θεωρητικό κόστος παραγωγής ηλεκτρικής ενέργειας περίπου 120 ευρώ/MWh για μονάδες ηλεκτροπαραγωγής από φυσικό αέριο με απόδοση 60%. Για τη βαριά βιομηχανία, όπου η ενεργειακή κατανάλωση αποτελεί κρίσιμο παράγοντα κόστους, τα επίπεδα αυτά θεωρούνται ιδιαίτερα πιεστικά και δημιουργούν ισχυρές πιθανότητες μετακύλισης των αυξήσεων στις τελικές τιμές. Αν και προς το παρόν πρόκειται κυρίως για θεωρητική τιμολόγηση, η παραμονή των τιμών σε αυτά τα επίπεδα για μεγαλύτερο διάστημα θα καταστήσει τις ανατιμήσεις σχεδόν αναπόφευκτες. Η αγορά ήδη άρχισε να προεξοφλεί αυτό το ενδεχόμενο, με αποτέλεσμα εντονότερες πιέσεις σε μετοχές της βαριάς βιομηχανίας όπως η Βιοχάλκο και ο Τιτάν.

➡️ Συμβουλές Black Box:

📌 Οι επενδυτές συχνά παρακολουθούν τις αγορές παραγώγων επιτοκίων, καθώς λειτουργούν ως πρόωρος δείκτης για τις επόμενες κινήσεις των κεντρικών τραπεζών.

📌 Σε περιβάλλον υψηλότερων επιτοκίων, οι τράπεζες τείνουν να ενισχύουν την κερδοφορία τους μέσω των καθαρών επιτοκιακών περιθωρίων, ενώ οι εταιρείες με υψηλό δανεισμό αντιμετωπίζουν μεγαλύτερη πίεση.

📌 Η πορεία των τιμών ενέργειας αποτελεί κρίσιμο παράγοντα για τη βιομηχανία, καθώς η παρατεταμένη άνοδος στο φυσικό αέριο μπορεί να μεταφερθεί στην κατανάλωση και να επηρεάσει τον πληθωρισμό.

📌 Οι αγορές συχνά αντιδρούν νωρίτερα από την πραγματική οικονομία, προεξοφλώντας τις επιπτώσεις σε κλάδους όπως η βαριά βιομηχανία και οι ενεργοβόρες επιχειρήσεις.

🟦 CrediaBank – Από την αναδιάρθρωση στην επιθετική ανάπτυξη

📊 Η CrediaBank έκλεισε το 2025 με επαναλαμβανόμενα κέρδη προ προβλέψεων 82,5 εκατ. ευρώ, σημειώνοντας άνοδο 88% σε ετήσια βάση και συμπληρώνοντας 12 συνεχόμενα τρίμηνα ποιοτικής κερδοφορίας. Πρόκειται για μια επίδοση που επιβεβαιώνει ότι η τράπεζα έχει πλέον περάσει από τη φάση της εξυγίανσης στη φάση της οργανικής ανάπτυξης.

📈 Ιδιαίτερο ενδιαφέρον παρουσιάζει η αύξηση των εσόδων από τόκους κατά 58%, παρά τη σταδιακή αποκλιμάκωση των επιτοκίων. Η επίδοση αυτή δεν προήλθε από τη συγκυρία των υψηλών επιτοκίων αλλά από επιθετική πιστωτική επέκταση, με ρυθμό αύξησης δανείων σχεδόν πενταπλάσιο από τον μέσο όρο του τραπεζικού συστήματος. Η διαφορά αυτή αποτυπώνει τη διαφορετική φάση στην οποία βρίσκεται η τράπεζα σε σχέση με τον κλάδο.

⚙️ Παράλληλα, η λειτουργική αποτελεσματικότητα βελτιώθηκε αισθητά. Ο δείκτης κόστους προς έσοδα μειώθηκε στο 63,5% από 69,1%, παρά το γεγονός ότι ενσωματώθηκαν τα κόστη αναδιάρθρωσης από τη συγχώνευση με την Παγκρήτια Τράπεζα. Το πρόγραμμα εθελουσίας εξόδου, κόστους περίπου 35 εκατ. ευρώ, δημιουργεί ετήσια εξοικονόμηση άνω των 23 εκατ. ευρώ, γεγονός που σημαίνει ότι το μεγαλύτερο μέρος του κόστους έχει ήδη καταγραφεί, ενώ τα οφέλη αρχίζουν να εμφανίζονται.

🌍 Το πιο στρατηγικό βήμα είναι η εξαγορά του 70% της HSBC Malta έναντι 200 εκατ. ευρώ, μια κίνηση που αναμένεται να διπλασιάσει το μέγεθος του Ομίλου και να προσθέσει διεθνή παρουσία. Για μια τράπεζα που μέχρι πριν λίγα χρόνια κατέγραφε ζημίες, η μεταστροφή αυτή είναι εντυπωσιακή.

➡️ Συμβουλές Black Box:

📌 Η πορεία της CrediaBank δείχνει ότι οι τράπεζες που ολοκληρώνουν επιτυχώς μια περίοδο εξυγίανσης συχνά περνούν σε φάση ταχύτερης ανάπτυξης από τον κλάδο

📌 Η αύξηση δανείων ταχύτερα από το σύστημα αποτελεί ένδειξη επιθετικής στρατηγικής αλλά και πιθανής μελλοντικής αύξησης μεριδίου αγοράς

⚡ Ο ΑΔΜΗΕ χτίζει τον ενεργειακό «σκελετό» του Αιγαίου

🔌 Ο ΑΔΜΗΕ προχωρά σε έναν από τους μεγαλύτερους διαγωνισμούς ενεργειακών υποδομών των τελευταίων ετών, ύψους περίπου 291 εκατ. ευρώ, για την κατασκευή έντεκα υποσταθμών υψηλής τάσης (150 kV) και δύο συστημάτων STATCOM στο Αιγαίο. Το έργο αποτελεί βασικό κομμάτι του σχεδίου ηλεκτρικής διασύνδεσης των νησιών με το ηπειρωτικό σύστημα, μια στρατηγική που αλλάζει ριζικά τον ενεργειακό χάρτη της χώρας.

🌍 Οι νέοι υποσταθμοί θα εγκατασταθούν σε κομβικά νησιά όπως Λήμνος, Λέσβος, Χίος, Σάμος, Ρόδος, Κάρπαθος και Τήνος, υποστηρίζοντας τις διασυνδέσεις του Βορειοανατολικού Αιγαίου, των Δωδεκανήσων και των Κυκλάδων. Παράλληλα, τα συστήματα STATCOM θα ενισχύσουν τη σταθερότητα του δικτύου, ρυθμίζοντας την τάση και αποτρέποντας διακυμάνσεις που προκαλούνται από τη μεγάλη διείσδυση ανανεώσιμων πηγών ενέργειας.

⚙️ Η σύμβαση-πλαίσιο θα έχει διάρκεια τεσσάρων ετών και μπορεί να ανατεθεί σε έως τρεις αναδόχους, ενώ η διαδικασία του διαγωνισμού θα εξελιχθεί σε δύο φάσεις, με καταληκτική ημερομηνία αιτήσεων συμμετοχής τις 20 Απριλίου. Το έργο υλοποιείται σε συνεργασία με τον ΔΕΔΔΗΕ και εντάσσεται στο ευρύτερο σχέδιο πλήρους ηλεκτρικής διασύνδεσης των ελληνικών νησιών.

📈 Η σημασία του έργου είναι πολλαπλή: ενισχύει την ενεργειακή ασφάλεια, μειώνει το κόστος ηλεκτροπαραγωγής που σήμερα επιβαρύνεται από τα πετρελαϊκά εργοστάσια των νησιών και επιτρέπει μεγαλύτερη αξιοποίηση των ΑΠΕ. Στην πράξη, δημιουργεί τον ενεργειακό “σκελετό” που θα επιτρέψει στο Αιγαίο να μετατραπεί από απομονωμένο σύστημα σε πλήρως ενσωματωμένο τμήμα της ευρωπαϊκής αγοράς ηλεκτρικής ενέργειας.

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης μπορεί να αντιλαμβάνεται ότι οι διασυνδέσεις των νησιών αποτελούν κρίσιμο βήμα για τη μείωση των ΥΚΩ και του κόστους ηλεκτρικής ενέργειας.

📌 Ο αναγνώστης μπορεί να βλέπει πως η ανάπτυξη υποσταθμών και συστημάτων STATCOM αποτελεί προϋπόθεση για μεγαλύτερη διείσδυση ΑΠΕ στο νησιωτικό σύστημα.

📌 Ο αναγνώστης μπορεί να κατανοεί ότι η ενεργειακή ενοποίηση των νησιών ενισχύει τη στρατηγική θέση της Ελλάδας ως ενεργειακού κόμβου στο Αιγαίο.

📌 Ο αναγνώστης μπορεί να εκτιμά ότι τέτοια έργα υποδομών δημιουργούν πολλαπλασιαστικά οφέλη για επενδύσεις και ανάπτυξη στο νησιωτικό χώρο.

⚡ ΕΛΠΕ-ΜΟΗ: Ανοδική αναθεώρηση από Goldman Sachs

🔎 Η Goldman Sachs προχωρά σε αναθεώρηση των τιμών-στόχων για τις μεγάλες ελληνικές ενεργειακές εταιρείες, μετά τη σημαντική βελτίωση των διεθνών περιθωρίων διύλισης. Η επενδυτική τράπεζα βλέπει αυξημένο περιθώριο κερδοφορίας κυρίως στα καύσιμα diesel και jet fuel, τα οποία έχουν ενισχυθεί έντονα λόγω των γεωπολιτικών εντάσεων και των φόβων για διαταραχές στις ενεργειακές ροές από τη Μέση Ανατολή.

📊 Για τη Motor Oil, η νέα τιμή-στόχος διαμορφώνεται στα 36 ευρώ από 32 ευρώ, ενώ για τη Helleniq Energy ανεβαίνει στα 8,5 ευρώ από 7,8 ευρώ. Παράλληλα, η Goldman Sachs αναβαθμίζει τη σύσταση για τη Helleniq Energy σε Neutral από Sell, ενώ διατηρεί ουδέτερη σύσταση και για τη Motor Oil, αυξάνοντας όμως τις εκτιμήσεις για τα οικονομικά μεγέθη και των δύο ομίλων.

⛽ Ο βασικός καταλύτης είναι η εκτίναξη των περιθωρίων στα προϊόντα με τη μεγαλύτερη ζήτηση. Οι προθεσμιακές τιμές των περιθωρίων diesel έχουν αυξηθεί περίπου 36% από τις αρχές του έτους, ενώ στο jet fuel η άνοδος φτάνει το 60%, αντανακλώντας τη σφιχτή προσφορά στην αγορά. Για την περίοδο Απριλίου-Δεκεμβρίου 2026, τα περιθώρια διαμορφώνονται περίπου στα 30 δολάρια ανά βαρέλι για το diesel και στα 42 δολάρια για το jet fuel.

📈 Με βάση αυτές τις συνθήκες, οι αναλυτές εκτιμούν ότι τα EBITDA της Helleniq Energy για την περίοδο 2026-2027 θα μπορούσαν να κινηθούν έως και 40% υψηλότερα από τις προηγούμενες προβλέψεις, ενώ για τη Motor Oil το περιθώριο ανόδου υπολογίζεται περίπου στο 22%.

➡️ Συμβουλές Black Box:

📌 Ο επενδυτής μπορεί να παρατηρεί ότι τα περιθώρια διύλισης αποτελούν τον βασικό οδηγό κερδοφορίας για τα ελληνικά διυλιστήρια

📌 Σε περιόδους γεωπολιτικής έντασης, οι εταιρείες με ισχυρή εξαγωγική δραστηριότητα και σύνθετα διυλιστήρια τείνουν να ευνοούνται

📌 Η διαφορά μεταξύ τιμής-στόχου και τρέχουσας τιμής συχνά δείχνει περισσότερο τη δυναμική της αγοράς παρά μια βραχυπρόθεσμη πρόβλεψη

📌 Η παρακολούθηση των διεθνών crack spreads σε diesel και jet fuel μπορεί να προσφέρει πρόωρες ενδείξεις για την πορεία των κερδών των ενεργειακών εταιρειών

🚢⚡ Cenergy: Επέκταση σε ΗΠΑ και Ηνωμένο Βασίλειο – Η επόμενη φάση διεθνούς ανάπτυξης

📊 Η Cenergy Holdings επιταχύνει τη διεθνή της επέκταση με δύο στρατηγικές κινήσεις που ενισχύουν τη θέση της στις αγορές ενέργειας και υποδομών. Το νέο εργοστάσιο στις Ηνωμένες Πολιτείες αναμένεται να τεθεί σε λειτουργία το δεύτερο εξάμηνο του 2027, σε περιοχή στρατηγικής σημασίας όπου αναπτύσσονται μεγάλα Data Centers, αυξάνοντας σημαντικά τη ζήτηση για καλωδιακές ενεργειακές υποδομές. Στην πρώτη φάση πλήρους λειτουργίας, εκτιμάται ότι θα προσθέσει περίπου 250 εκατ. δολάρια στον κύκλο εργασιών του ομίλου.

🏭 Παράλληλα, η εξαγορά της ιστορικής μονάδας LSAW σωλήνων στο Hartlepool του Ηνωμένου Βασιλείου ενισχύει την παρουσία της εταιρείας σε μεγάλα ενεργειακά projects. Η μονάδα, με ιστορία από το 1926, διαθέτει παραγωγική δυναμικότητα περίπου 250.000–300.000 τόνων ετησίως και έχει προμηθεύσει μεγάλους ενεργειακούς ομίλους όπως Shell, BP, Total και Equinor, καθώς και κορυφαίους εργολάβους υποθαλάσσιων έργων.

🌍 Η διεθνής δραστηριότητα αποτελεί βασικό πυλώνα ανάπτυξης, καθώς ήδη το 83% του κύκλου εργασιών το 2025 προήλθε από το εξωτερικό. Για το 2026, η διοίκηση εκτιμά EBITDA 370–400 εκατ. ευρώ, που αντιστοιχεί σε καθαρά κέρδη 205–222 εκατ. ευρώ. Σε αυτό το επίπεδο κερδοφορίας, το μέρισμα εκτιμάται περίπου στα 0,30 ευρώ ανά μετοχή.

➡️ Συμβουλές Black Box:

📌 Ο επενδυτής μπορεί να παρατηρεί ότι η διεθνοποίηση των εσόδων μειώνει τον γεωγραφικό κίνδυνο και ενισχύει τη σταθερότητα του ομίλου

📌 Η δημιουργία παραγωγικής βάσης στις ΗΠΑ κοντά σε Data Centers και ενεργειακές υποδομές δείχνει στρατηγική τοποθέτηση σε αγορές υψηλής ζήτησης

📌 Η εξαγορά στο Hartlepool ενισχύει την παρουσία της εταιρείας στα μεγάλα offshore ενεργειακά έργα

📌 Η σχέση ισχυρού EBITDA και σταθερού μερίσματος αποτελεί ένδειξη ότι η ανάπτυξη μπορεί να συνδυάζεται με επιστροφή αξίας προς τους μετόχους

🎟️📺 Alter Ego Media: Είσοδος στον κλάδο των Live Events

📊 Η Alter Ego Media (ΑΕΜ) επεκτείνεται στον κλάδο των live events μέσω της απόκτησης μεριδίου στη MORE.GR, ενισχύοντας τη στρατηγική διαφοροποίησης των εσόδων της. Ο κλάδος των ζωντανών εκδηλώσεων θεωρείται διεθνώς ιδιαίτερα ανθεκτικός, καθώς η ζωντανή εμπειρία δεν μπορεί να αντικατασταθεί από ψηφιακό περιεχόμενο.

🎤 Στην ελληνική αγορά, η ζήτηση ενισχύεται από την άνοδο του τουρισμού, τη δημιουργία νέων χώρων εκδηλώσεων και τον κατακερματισμό της αγοράς, που αφήνει περιθώριο για ισχυρούς παίκτες. Η MORE.GR εκτιμάται ότι θα κλείσει το 2026 με κύκλο εργασιών περίπου €11 εκατ. και λειτουργική κερδοφορία €5,2 εκατ., ενώ αποτιμάται κοντά στα €40 εκατ., επίπεδο χαμηλότερο από αντίστοιχες διεθνείς εταιρείες.

📈 Τα μέσα του Ομίλου μπορούν να λειτουργήσουν ως κανάλια προώθησης εκδηλώσεων, δημιουργώντας συνέργειες και νέες πηγές εσόδων μέσω της αξιοποίησης δεδομένων χρηστών. Η διοίκηση εκτιμά ότι η νέα δραστηριότητα μπορεί να συνεισφέρει άνω του 20% της λειτουργικής κερδοφορίας του Ομίλου.

➡️ Συμβουλές Black Box:

📌 Ένας επενδυτής μπορεί να διαπιστώσει ότι οι εταιρείες media που επεκτείνονται στην οικονομία της εμπειρίας (experience economy) αποκτούν πιο ανθεκτικές πηγές εσόδων

📌 Οι συνέργειες μεταξύ media, ticketing και events συχνά δημιουργούν ισχυρό ανταγωνιστικό πλεονέκτημα

🛢️Ο αγωγός Θεσσαλονίκης–Σκοπίων επανεκκινεί και επανατοποθετεί την Ελλάδα στον ενεργειακό χάρτη των Βαλκανίων

⚙️ Μετά από 13 χρόνια αδράνειας, ο αγωγός πετρελαίου Θεσσαλονίκης–Σκοπίων επιστρέφει σε λειτουργία, καθώς ολοκληρώθηκαν οι τεχνικοί έλεγχοι και οι εργασίες αναβάθμισης. Η υποδομή, μήκους 213 χιλιομέτρων και διαμέτρου 16 ιντσών, μπορεί να μεταφέρει έως 2,5 εκατ. τόνους ντίζελ ετησίως από τα διυλιστήρια της Θεσσαλονίκης προς τις εγκαταστάσεις της OKTA στη Βόρεια Μακεδονία.

⛽ Το πρώτο πετρέλαιο διοχετεύθηκε ήδη την παραμονή της Πρωτοχρονιάς, σηματοδοτώντας την τεχνική επανεκκίνηση του έργου. Τα επίσημα εγκαίνια αναμένονται την άνοιξη, επιβεβαιώνοντας την επαναλειτουργία μιας κρίσιμης ενεργειακής υποδομής για την περιοχή.

🌍 Η επαναλειτουργία του αγωγού έχει διπλή στρατηγική σημασία. Από τη μία πλευρά μειώνει το κόστος εφοδιασμού καυσίμων για τη Βόρεια Μακεδονία. Από την άλλη, επιτρέπει στη HELLENiQ ENERGY να μετατρέψει τη Θεσσαλονίκη σε περιφερειακό κόμβο διακίνησης καυσίμων προς τα Δυτικά Βαλκάνια, με προοπτική επέκτασης σε αγορές όπως το Κόσοβο και η Σερβία.

🔗 Σε γεωοικονομικό επίπεδο, η κίνηση αυτή ενισχύει τον ρόλο της Ελλάδας ως ενεργειακή πύλη της Νοτιοανατολικής Ευρώπης, δημιουργώντας ένα ακόμη κρίκο στην αλυσίδα των περιφερειακών ενεργειακών υποδομών.

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης μπορεί να αντιλαμβάνεται ότι οι ενεργειακές υποδομές δημιουργούν γεωοικονομική ισχύ πέρα από τα άμεσα επιχειρηματικά οφέλη

📌 Η παρακολούθηση τέτοιων έργων βοηθά να κατανοείται πώς μια εταιρεία μετατρέπεται σε περιφερειακό ενεργειακό hub

📌 Η στρατηγική αξία των αγωγών συχνά αποτυπώνεται σε μακροχρόνια εμπορικά δίκτυα και όχι μόνο σε άμεσες ταμειακές ροές

⚠️ Η ευαλωτότητα του Ντουμπάι σε μια διακοπή εφοδιασμού

🌍 Ο πόλεμος στη Μέση Ανατολή αρχίζει να αποκαλύπτει μια λιγότερο ορατή αλλά κρίσιμη διάσταση της παγκοσμιοποιημένης οικονομίας: την ευαλωτότητα των αλυσίδων εφοδιασμού. Σύμφωνα με ειδικούς στον τομέα logistics, πόλεις όπως το Ντουμπάι διαθέτουν αποθέματα φρέσκων τροφίμων μόλις για περίπου δέκα ημέρες, σε περίπτωση σοβαρής διακοπής των εισαγωγών.

🚢 Η εξάρτηση αυτή οφείλεται στο γεγονός ότι τα κράτη του Κόλπου έχουν ελάχιστη εγχώρια αγροτική παραγωγή και στηρίζονται σχεδόν πλήρως σε εισαγωγές μέσω θαλάσσιων μεταφορών. Οποιαδήποτε διαταραχή στα κρίσιμα περάσματα, όπως το Στενό του Ορμούζ, μπορεί να προκαλέσει καθυστερήσεις, αύξηση τιμών και πίεση στις αγορές τροφίμων.

📦 Αν και οι αρχές των Ηνωμένων Αραβικών Εμιράτων διαβεβαιώνουν ότι υπάρχουν στρατηγικά αποθέματα για μεγαλύτερο χρονικό διάστημα, τα φρέσκα προϊόντα έχουν περιορισμένη διάρκεια ζωής και απαιτούν συνεχή ροή εισαγωγών.

🏭⚡ Viohalco: Η βιομηχανική μηχανή που ανεβάζει στροφές

📊 Η Viohalco ανακοίνωσε αποτελέσματα για το 2025 που δύσκολα αφήνουν περιθώρια επιφυλάξεων, επιβεβαιώνοντας σε μεγάλο βαθμό και την πολύμηνη εκρηκτική άνοδο της μετοχής στο ταμπλό. Ο κύκλος εργασιών ανήλθε στα 7,2 δισ. ευρώ, αυξημένος κατά 9% σε ετήσια βάση, ενώ η λειτουργική κερδοφορία (EBITDA) διαμορφώθηκε στα 727 εκατ. ευρώ, σημειώνοντας άνοδο 20%.

🔌 Το πιο κρίσιμο στοιχείο βρίσκεται στον κλάδο των καλωδίων. Η κερδοφορία του ενισχύθηκε κατά 34%, ενώ το χαρτοφυλάκιο παραγγελιών αγγίζει τα 2,9 δισ. ευρώ. Το ακόμη πιο ενδιαφέρον είναι ότι το νέο εργοστάσιο στις ΗΠΑ δεν έχει ακόμη τεθεί σε λειτουργία, με στόχο το 2027. Όποιος αντιλαμβάνεται τι σημαίνει αυτό για τη μελλοντική δυναμική των αποτελεσμάτων, καταλαβαίνει γιατί τα καλώδια αποτελούν την καρδιά της επενδυτικής ιστορίας του Ομίλου.

🏗️ Εξίσου αξιοσημείωτη είναι η εικόνα στον χάλυβα. Ένας κλάδος που για χρόνια θεωρούνταν το αδύναμο σημείο του Ομίλου εμφάνισε σχεδόν διπλάσια λειτουργική κερδοφορία σε σχέση με το 2024, και αυτό πριν ακόμη εφαρμοστούν πλήρως τα νέα μέτρα προστασίας της ΕΕ, τα οποία αναμένεται να τεθούν σε ισχύ τον Ιούλιο του 2026.

💰 Στο σύνολο του Ομίλου, τα κέρδη προ φόρων αυξήθηκαν κατά 45%, ενώ ο καθαρός δανεισμός μειώθηκε, παρά το υψηλό επενδυτικό πρόγραμμα. Παράλληλα, το μέρισμα διαμορφώθηκε στα 0,27 ευρώ ανά μετοχή, ενισχύοντας την επενδυτική ελκυστικότητα της εταιρείας.

📈 Σε λίγους μήνες, η εικόνα μπορεί να αποδειχθεί ακόμη ισχυρότερη από αυτή που αποτυπώνουν τα σημερινά μεγέθη.

➡️Συμβουλές Black Box:

📌 Η πορεία των παραγγελιών στα καλώδια αποτελεί βασικό δείκτη για την αξιολόγηση της μελλοντικής κερδοφορίας του Ομίλου

📌 Η έναρξη λειτουργίας του εργοστασίου στις ΗΠΑ μπορεί να λειτουργήσει ως νέος επιταχυντής ανάπτυξης

📌 Η βελτίωση του κλάδου χάλυβα μειώνει έναν από τους ιστορικούς κινδύνους του ομίλου

📌 Η μείωση του δανεισμού παρά τις επενδύσεις αποτελεί ένδειξη ισχυρών ταμειακών ροών

📌 Η πολιτική μερισμάτων λειτουργεί ως πρόσθετος παράγοντας στήριξης της επενδυτικής ιστορίας της εταιρείας

⚡🚗 «Φορτίζω Παντού» – 40 εκατ. για το δίκτυο ηλεκτροκίνησης στην Ελλάδα

🔌 Η κυβέρνηση περνά σε νέα φάση της δράσης «Φορτίζω Παντού», επιδιώκοντας να επιταχύνει την ανάπτυξη υποδομών φόρτισης ηλεκτρικών οχημάτων σε όλη τη χώρα. Με την αναπροσαρμογή της σχετικής κοινής υπουργικής απόφασης, διασφαλίζεται η συνέχιση του προγράμματος, καθώς η αρχική χρηματοδότηση από το Ταμείο Ανάκαμψης πλησιάζει στο τέλος της. Το νέο πλαίσιο προβλέπει συνολική ενίσχυση ύψους 40 εκατ. ευρώ, προερχόμενη πλέον από εναλλακτικές πηγές χρηματοδότησης.

🏙️ Στόχος της δράσης είναι η δημιουργία ενός εκτεταμένου και δημόσια προσβάσιμου δικτύου σταθμών φόρτισης που θα καλύπτει τόσο αστικές και περιαστικές περιοχές όσο και κρίσιμους κόμβους μεταφορών, όπως αυτοκινητοδρόμους, λιμάνια και αεροδρόμια. Από τα συνολικά κονδύλια, 8 εκατ. ευρώ κατευθύνονται στην υλοποίηση των σχεδίων φόρτισης των δήμων, ενώ τα υπόλοιπα 32 εκατ. ευρώ θα χρηματοδοτήσουν εγκαταστάσεις σε δημόσιους χώρους εκτός αρμοδιότητας των ΟΤΑ.

📊 Η κατανομή των πόρων δίνει ιδιαίτερη έμφαση σε περιοχές όπου η ανάπτυξη υποδομών θεωρείται πιο αναγκαία, όπως η Αττική και η Δυτική Μακεδονία. Τα σχέδια των δήμων θα πρέπει να ολοκληρωθούν έως το τέλος του 2026, ενώ τα υπόλοιπα έργα εγκατάστασης σταθμών φόρτισης θα υλοποιηθούν έως το 2027, με την πλήρη ολοκλήρωση της δράσης να τοποθετείται χρονικά στο τέλος του 2028.

⚓ Ναύλοι σε ιστορικά υψηλά λόγω Ορμούζ – όταν η γεωπολιτική εκτοξεύει τη ναυτιλία

🌍 Η de facto παρεμπόδιση της ναυσιπλοΐας στα Στενά του Ορμούζ από το Ιράν έχει προκαλέσει έντονη αναταραχή στην παγκόσμια ναυτιλιακή αγορά. Περίπου 11% του παγκόσμιου εμπορικού στόλου παραμένει εγκλωβισμένο στην περιοχή, περιορίζοντας δραστικά τη διαθέσιμη προσφορά πλοίων, ιδιαίτερα στον κλάδο των δεξαμενόπλοιων (tankers).

🚢 Η μείωση της προσφοράς, σε συνδυασμό με την εκρηκτική αύξηση των ασφαλίστρων πολεμικού κινδύνου, έχει οδηγήσει τους ναύλους σε επίπεδα-ρεκόρ. Στην αγορά spot, όπου οι μεταφορές συμφωνούνται άμεσα, οι απαιτήσεις των εφοπλιστών έχουν εκτοξευθεί.

💰 Σύμφωνα με πληροφορίες, Έλληνες εφοπλιστές ζήτησαν 400.000 έως 700.000 δολάρια ημερησίως για μεταφορά πετρελαίου για λογαριασμό της Bharat Petroleum και της GS Caltex. Παράλληλα, σημειώθηκαν συμφωνίες μακροχρόνιας ναύλωσης ελληνόκτητων πλοίων ύψους 100 εκατ. δολαρίων για πέντε έτη.

📊 Ενδεικτική της έντασης στην αγορά είναι η ναύλωση του tanker Adamantios με 537.913 δολάρια ημερησίως για 30 ημέρες από την Reliance Industries. Λίγες ημέρες πριν την κρίση, το ανώτατο επίπεδο της αγοράς κινούνταν κοντά στα 200.000 δολάρια ημερησίως.

⚠️ Η γεωπολιτική ένταση μετατρέπει έτσι τον κίνδυνο σε τεράστια premium κερδοφορίας για όσους πλοιοκτήτες είναι πρόθυμοι να αναλάβουν το σχετικό ρίσκο.

➡️ Συμβουλές Black Box:

📌 Οι γεωπολιτικές κρίσεις συχνά δημιουργούν ξαφνικές στρεβλώσεις προσφοράς, οι οποίες εκτοξεύουν τις τιμές σε κλάδους όπως η ναυτιλία και η ενέργεια

📌 Η spot αγορά δεξαμενόπλοιων τείνει να αντιδρά ταχύτερα και πιο έντονα από τα μακροχρόνια συμβόλαια

📌 Η κατανόηση της σχέσης γεωπολιτικής έντασης και θαλάσσιων chokepoints (Ορμούζ, Σουέζ, Μπαμπ ελ-Μαντέμπ) βοηθά στην πρόβλεψη μεγάλων κινήσεων στη ναυλαγορά

📌 Οι περίοδοι υψηλού ρίσκου δημιουργούν συχνά υπερκέρδη για πλοιοκτήτες που διαθέτουν διαθέσιμη χωρητικότητα και ισχυρή ρευστότητα

⚫ Το «μυστικό» της αξίας του ιρανικού πετρελαίου

🛢️ Η συζήτηση για το ιρανικό πετρέλαιο επικεντρώνεται συνήθως στους όγκους παραγωγής, όμως η πραγματική αξία του βρίσκεται στη χημική του σύνθεση. Το αργό πετρέλαιο δεν είναι ομοιογενές προϊόν· η ποιότητά του καθορίζεται από το API gravity, που δείχνει πόσο εύκολα μετατρέπεται σε προϊόντα υψηλής αξίας όπως βενζίνη, ντίζελ και καύσιμα αεροσκαφών.

⚙️ Το Iranian Light, με API 33–36, βρίσκεται στο ιδανικό σημείο για τα περισσότερα διυλιστήρια: παράγει υψηλές αποδόσεις ελαφρών καυσίμων χωρίς υπερβολικό κόστος επεξεργασίας. Αντίθετα, το βαρύ πετρέλαιο της Βενεζουέλας απαιτεί πολύπλοκες μονάδες επεξεργασίας, ενώ το πολύ ελαφρύ αμερικανικό WTI χρειάζεται ανάμειξη για να αξιοποιηθεί σωστά.

🌍 Γι’ αυτό το ιρανικό πετρέλαιο παραμένει κρίσιμο για το παγκόσμιο σύστημα διύλισης, ακόμη και υπό κυρώσεις. Το Στενό του Ορμούζ δεν μεταφέρει απλώς πετρέλαιο, αλλά τον τύπο πετρελαίου που λειτουργεί καλύτερα για τα περισσότερα διυλιστήρια. Οι τιμές αντικατοπτρίζουν όχι μόνο την ποσότητα, αλλά και τη μοριακή ποιότητα του αργού.

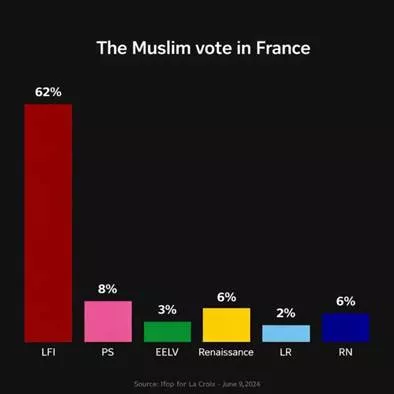

⚫ 🕌 Η «Ισλαμοαριστερά» στη Γαλλία

📊 Τα στοιχεία της δημοσκόπησης δείχνουν μια εντυπωσιακή εκλογική συγκέντρωση: περίπου 62% των μουσουλμάνων ψηφοφόρων στη Γαλλία στηρίζουν το LFI (La France Insoumise) του Jean-Luc Mélenchon, ενώ τα παραδοσιακά κόμματα εξουσίας συγκεντρώνουν πολύ χαμηλότερα ποσοστά. Το φαινόμενο αυτό συχνά περιγράφεται στον δημόσιο διάλογο ως «ισλαμοαριστερά».

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.