Επιμέλεια Κώστας Στούπας

💨🧱Οι αγορές, τιμολογούν πρώτα τον αέρα και μετά τα τούβλα...

📊 Οι επενδυτές σπάνια ρωτούν «ποια είναι η εσωτερική αξία μιας μετοχής;». Όταν βλέπουν μια τιμή, το ασυναίσθητο ερώτημα είναι: φθηνή ή ακριβή — σε σχέση με τι; Έτσι, οι αγορές δεν τιμολογούν αντικειμενικά. Τιμολογούν συγκρίσεις.

🔹 Μια τράπεζα με P/B 0,6 μοιάζει «ευκαιρία» όταν οι άλλες έχουν 1,1 — χωρίς να εξεταστεί η ποιότητα δανείων ή ο δείκτης NPE.

🔹 Μια μετοχή +20% δεν ελέγχεται στο «γιατί», αλλά συγκρίνεται με τον κλάδο και ακολουθείται το trend.

🔹 Μια IPO πλασάρεται ως «φθηνότερη από τον ανταγωνιστή», ενώ το σωστό ερώτημα είναι τι αγοράζεται, όχι με τι συγκρίνεται.

🧩 Η αγορά χτίζει αφήγημα μέσω συγκρίσεων.

🎭 Στο χρηματιστήριο η προσδοκία προηγείται της πραγματικότητας — και συχνά την ακυρώνει. Δεν αγοράζονται αποτελέσματα· αγοράζονται προσδοκίες αποτελεσμάτων.

🔹 «Καλά αποτελέσματα» ρίχνουν μετοχή επειδή η αγορά περίμενε καλύτερα.

🔹 Η θετική προσδοκία γεννά ράλι πριν γεμίσουν τα ταμεία.

🔹 Προγράμματα ανάπτυξης ανεβάζουν τιμές πριν υπάρξουν μετρήσιμα EBITDA.

🧩 Αποτέλεσμα: η κεφαλαιοποίηση είναι προϊόν προσδοκιών, όχι αποτελεσμάτων. Κατόπιν, οι διοικήσεις τρέχουν να καλύψουν τα θεμελιώδη κενά που δημιούργησαν οι προσδοκίες — μερικές φορές με λογιστικές αλχημείες. Γι’ αυτό, το σημείο του κύκλου παραμένει καθοριστικό.

➡️ Συμβουλές Black Box:

📌 Η σύγκριση χωρίς ανάλυση ποιότητας αλλοιώνει την έννοια της αξίας

📌 Η τιμή ενσωματώνει προσδοκίες πριν από τα ταμειακά ρεύματα

📌 Τα ράλι προεξοφλούν σενάρια που συχνά δεν έχουν ακόμη στοιχεία

📌 Ο κύκλος της αγοράς επηρεάζει περισσότερο από τους τίτλους αποτελεσμάτων

🚨🔙🎯 Όπισθεν του Ταμπλό: ΑΛΦΑ, ΟΠΑΠ, ΜΟΗ, BOCHGRE, ΕVR, ΠΛΑΘ, ΜΠΕΛΑ, ΦΡΙΓΟ,ΔΑΑ

🚨ΧΑ, προσδοκίες και χρονικά ορόσημα

🧠 Το βασικό σενάριο της στήλης από την περασμένη Άνοιξη ήταν σαφές: εφόσον δεν προέκυπτε κάποια διεθνής ανατροπή που να χαλάσει το risk-on κλίμα στις περιφερειακές αγορές, το Χρηματιστήριο Αθηνών θα έβλεπε τον Γενικό Δείκτη να υπερβαίνει τις 2.000 μονάδες μέσα σε 12-18 μήνες, με ανοιχτό το ενδεχόμενο ακόμη και για τις 3.000.

⏳ Πλησιάζοντας προς την Άνοιξη του 2026, ο Γ.Δ. έχει «κολλήσει» από το β’ εξάμηνο του 2025 γύρω από τις 2.100 μονάδες, επιβεβαιώνοντας μεν το πρώτο σκέλος, αλλά αφήνοντας ερωτηματικά για τη συνέχεια.

💰 Στις διεθνείς αγορές, η επιμονή σε χρυσό, ασήμι και μεταλλευτικές μετοχές έχει επιβραβευθεί πλουσιοπάροχα. Το ίδιο ισχύει και για επιλεγμένες μετοχές, με χαρακτηριστικό παράδειγμα την Planet Labs, που καταγράφει απόδοση άνω του 570%.

📆 Ο χρονικός ορίζοντας των 12 μηνών κλείνει τον Απρίλιο και των 18 μηνών το Φθινόπωρο. Το α’ εξάμηνο του 2026 δείχνει φορτισμένο με ενδιαφέρον, ενώ για το β’ εξάμηνο οι εσωτερικές πολιτικές εξελίξεις προϊδεάζουν για αυξημένη μεταβλητότητα.

🗳️Ουσιαστικά μετά το Θέρος του 2026 η Ελλάδα εισέρχεται σε προεκλογική περίοδο καθώς οι επόμενες βουλευτικές εκλογές θα γίνουν το αργότερο στα τέλη της Άνοιξης του 2027.

Η συνεδρίαση

🧩 Η χθεσινή συνεδρίαση ήταν τραπεζοκεντρική αφού πάνω από το 85% του όγκου αφορούσε τραπεζικές μετοχές. Η μερίδα του λέοντος αφορούσε την ΑΛΦΑ λόγω του πακέτου.

🧩 Η UniCredit ανέβασε στο 29,8% τη συμμετοχή της στην Alpha Bank, μετατρέποντας συνθετική θέση 20% σε άμεσες μετοχές και δικαιώματα ψήφου, εδραιώνοντας στρατηγικό έλεγχο χωρίς εξαγορά, αλλά με αυξημένη επιρροή.

🧩 Πακέτα έγιναν σε τιμή χαμηλότερη της διαπραγμάτευσης για τεχνικούς λόγους αν κάτι αλλάξει στα μελλοντικά σχέδια.

🧮 Η έγκριση της συμφωνίας συγχώνευσης του ΟΠΑΠ αλλάζει τα δεδομένα σε ότι αφορά το μέλλον της εταιρείας. Όπως γράφαμε και προ εβδομάδων όταν η μετοχή είχε πέσει μέχρι και κάτω από τα 17 Ευρώ, μέχρι τα 19,04 που θα γίνει η ανταλλαγή όσων δεν επιθυμούν να συμμετάσχουν στο νέο σχήμα, είχαμε την καλύτερη εγγυημένη απόδοση της αγοράς.

📊Ιδιαίτερη σημασία αποκτά το νέο υψηλό ης μετοχής της Κύπρου(BOCHGRE) στα 8,50 Ευρώ μετά την πολύμηνη συσσώρευση μεταξύ 7,50 και 8,20...

🛢️Η πίεση στη μετοχή της ΜΟΗ θα πρέπει να συνδυαστεί τόσο με την τεχνική διόρθωση μετά το ράλι που προηγήθηκε, όσο και την μείωση που παρουσίασαν το Δεκέμβριο τα περιθώρια διύλισης...

🚀Η EVR συνέχισε το ράλι σπάζοντας χθες το υψηλό των 2,20 Ευρώ του περασμένου Αυγούστου. Τούτο έφερε χαμόγελα στα χείλη των φανατικών ακολούθων της οι οποίοι τους τελευταίους μήνες είχαν αρχίσει να προβληματίζονται για το αν θα υπάρξει συνέχεια...

🚀Ιδιαίτερο ενδιαφέρον αποκτά η επιθετική ανοδική κίνηση της μετοχής Των ΠΛΑΘ η οποία εκτός των άλλων θα πρέπει να συνδυαστεί και με τη πτώση των τιμών κάποιων εκ των πρώτων υλών που χρησιμοποιεί. Έχουμε αναφερθεί σε αυτό πρόσφατα.

📢Η κίνηση της ΦΡΙΓΟ συνδυάζεται με το κλίμα εσωτερική βελτίωσης της αποδοτικότητας της εταιρείας.

🏢 Οι πιέσεις στη ΜΠΕΛΑ αποδίδονται στη συνεχιζόμενη έξοδο ξένου θεσμική η οποία όταν ολοκληρωθεί αναμένεται να αφήσει το χαρτί να ανασάνει...

🚗 Με άνοδο 5,71% ανταποκρίθηκε η Autohellas (ΟΤΟΕΛ) στο χθεσινό δημοσίευμα της της στήλης που την χαρακτήριζε «ξεχασμένη» της ανόδου

🔍 Όπως έχουμε γράψει παλιότερα τη μετοχή θα πρέπει να την παρακολουθούμε σε σχέση με τη Hertz (HTZ) η οποία έκανε αντίστοιχη κίνηση προχθές

📢Στην εξελισσόμενη ΕΚΤΕΡ ο κ. Αλέξιος Πιλάβιος, τέως πρόεδρος της Επιτροπής Κεφαλαιαγοράς και στέλεχος της ελληνικής επενδυτικής αγοράς ανέλαβε Μη Εκτελεστικός Αντιπρόεδρος του Διοικητικού Συμβουλίου

✈️ Η επιβατική κίνηση στον Διεθνής Αερολιμένας Αθηνών «Ελευθέριος Βενιζέλος» έκλεισε το 2025 με αύξηση 6,7%, επιβεβαιώνοντας ότι η Αθήνα έχει περάσει πλέον σε τροχιά σταθερής υπεραπόδοσης έναντι της ευρωπαϊκής αγοράς αερομεταφορών.

🌍 Το σύνολο των επιβατών ανήλθε στα 34 εκατ., με το διεθνές σκέλος να συνεχίζει να αποτελεί τον βασικό μοχλό ανόδου (+8,6%), την ώρα που η εσωτερική κίνηση ενισχύθηκε με πιο ήπιους αλλά θετικούς ρυθμούς (+2,2%).

📆 Ιδιαίτερα ισχυρός εμφανίστηκε ο Δεκέμβριος, με αύξηση 8,4% και 2,31 εκατ. επιβάτες, στοιχείο που δείχνει ότι η εποχικότητα περιορίζεται και ο χειμερινός τουρισμός αποκτά βάθος

➡️ Συμβουλές Black Box:

📌 Η αγορά δείχνει ότι οι χρονικοί στόχοι μετρούν όσο και τα επίπεδα τιμών

📌 Η διεθνής υπεραπόδοση λειτουργεί ως καθρέφτης για τις εγχώριες καθυστερήσεις

📌 Η προεκλογική περίοδος τείνει να επηρεάζει περισσότερο το timing παρά τη μακροπρόθεσμη

📌 Η αγορά συχνά επιβραβεύει την υπομονή περισσότερο από την ταχύτητα

📌 Οι «εγγυημένες» αποδόσεις εμφανίζονται όταν το ρίσκο έχει ήδη προεξοφληθεί

📌 Οι στρατηγικές συμμετοχές μερικές φορές λένε περισσότερα από μια πλήρη εξαγορά

🏛️📈Απαγωγή Μαδούρο και Χρηματιστήριο

🔹 Η εκτίναξη του χρηματιστηρίου του Καράκας μετά την απαγωγή Μαδούρο δεν είναι ένδειξη ευημερίας· είναι ένδειξη προσδοκίας. Οι αγορές δεν ψηφίζουν, στοιχηματίζουν. Και στη Βενεζουέλα το στοίχημα αφορά το ενδεχόμενο καθεστωτικής αλλαγής.

🔹 Όταν ένα καθεστώς έχει αποτιμηθεί ως μόνιμο αδιέξοδο, ακόμη και η αβεβαιότητα λειτουργεί θετικά. Οι επενδυτές προεξοφλούν άρση κυρώσεων, επιστροφή πετρελαϊκών ροών, επανεκκίνηση τραπεζών και «ξεκλείδωμα» παγωμένων κεφαλαίων.

🔹 Πρόκειται για κλασικό re-rating από μηδενική βάση. Όχι για ψήφο εμπιστοσύνης στην οικονομία, αλλά για απόδραση από το χειρότερο σενάριο.

🔹 Η εμπειρία όμως από Ιράκ, Λιβύη και Αφγανιστάν δείχνει ότι η πτώση ενός ηγέτη δεν γεννά αυτόματα κράτος. Το χρηματιστήριο παίζει το πρώτο επεισόδιο· η πραγματικότητα γράφει τα επόμενα.

➡️ Συμβουλές Black Box:

📌 Οι αγορές αντιδρούν στην πιθανότητα αλλαγής, όχι στο αποτέλεσμα

📌 Τα πολιτικά σοκ δημιουργούν ράλι, όχι απαραίτητα σταθερότητα

📌 Η αρχική άνοδος σπάνια αποτυπώνει τη μακροπρόθεσμη πορεία

📌 Το «bull case» της ανατροπής συχνά προηγείται του θεσμικού κενού

🏦📈 Alpha Bank 2026: Ψήφος Εμπιστοσύνης με Βάθος

🟢 Με την UniCredit να συνεχίζει να δίνει καθαρή ψήφο εμπιστοσύνης, η Alpha Bank ξεκινά το 2026 με τους καλύτερους οιωνούς. Υπενθυμίζεται ότι ήταν πρωταθλήτρια του 2025 με απόδοση +125%, ενώ στις πρώτες ημέρες του νέου έτους επιστρέφει στα πολυετή υψηλά, με σχεδόν +5%.

📊 Η αγορά συνεχίζει να προσδοκά πολλά από τη συγκεκριμένη τραπεζική μετοχή, συνυπολογίζοντας τις εταιρικές εξελίξεις αλλά και το αναβαθμισμένο view των Οίκων Αξιολόγησης. Το τριψήφιο ποσοστό δύσκολα επαναλαμβάνεται με την ίδια ευκολία, ωστόσο λίγοι μπορούν να φανταστούν τη μετοχή εκτός πρώτων θέσεων, εφόσον το περιβάλλον παραμείνει υποστηρικτικό.

🏛️ Η αύξηση της συμμετοχής της UniCredit στο 29,8% δεν αποτελεί τεχνική λεπτομέρεια. Η μετατροπή της συνθετικής θέσης σε πραγματική μετοχική συμμετοχή υποδηλώνει μακροπρόθεσμη δέσμευση, τόσο σε επίπεδο κεφαλαίων όσο και εταιρικής επιρροής, χωρίς ακόμη να ενεργοποιούνται υποχρεωτικές κινήσεις πλήρους ελέγχου.

💼 Η μεταβίβαση του 4,4% με discount περίπου 10% παραπέμπει σε συνειδητή αναδιάταξη θεσμικών θέσεων και πιθανό επανακαθορισμό ισορροπιών. Παράλληλα, η παρουσία της JPMorgan Chase, με έμμεσο ποσοστό 3,45% και options που δυνητικά μπορούν να προσθέσουν σχεδόν άλλο 3,88%, προσθέτει ένα δεύτερο επίπεδο στρατηγικού ενδιαφέροντος.

➡️ Συμβουλές Black Box:

📌 Η παρουσία ισχυρού ευρωπαϊκού μετόχου λειτουργεί σταθεροποιητικά για το επενδυτικό αφήγημα

📌 Τα μεγάλα ποσοστά συμμετοχής αλλάζουν ισορροπίες χωρίς να προεξοφλούν άμεσα πλήρη έλεγχο

📌 Τα θεσμικά discounts συνδέονται συχνά με στρατηγικές μετακινήσεις και όχι με θεμελιώδη αδυναμία

📌 Ο συνδυασμός στρατηγικού μετόχου και ισχυρών επενδυτικών οίκων ενισχύει το long-term story της μετοχής

🏦📈 Ευρωπαϊκές τράπεζες: γιατί το story συνεχίζεται

💡 Σε τρεις βασικούς άξονες στηρίζεται η περαιτέρω θετική πορεία των ευρωπαϊκών τραπεζών, σύμφωνα με την Goldman Sachs: επιτάχυνση της πιστωτικής επέκτασης, βελτίωση της λειτουργικής αποδοτικότητας μέσω Τεχνητής Νοημοσύνης και ενίσχυση της δραστηριότητας σε εξαγορές και συγχωνεύσεις. Στο τελευταίο σκέλος, ο αμερικανικός οίκος επισημαίνει το ενδιαφέρον της KBC Bank για τη Eurobank, λόγω της ισχυρής παρουσίας της σε Κεντρική και Ανατολική Ευρώπη.

📊 Παρά το ισχυρό ράλι του 2025, οι ελληνικές τράπεζες εξακολουθούν να αποτιμώνται ως οι φθηνότερες στην Ευρώπη: 7–8 φορές τα εκτιμώμενα κέρδη του 2027, με αποδόσεις ενσώματων ιδίων κεφαλαίων 13%–15%. Σε προσαρμοσμένη βάση, η απόδοση ιδίων κεφαλαίων αγγίζει το 17% για την Τράπεζα Πειραιώς και τη Eurobank, κινείται ελαφρώς χαμηλότερα για την Alpha Bank και φθάνει έως το 20% για την Εθνική Τράπεζα.

🔍 Η Πειραιώς ξεχωρίζει για τις πιθανές αναβαθμίσεις κερδοφορίας, καθώς οι τρέχουσες εκτιμήσεις υπολείπονται περίπου 9% του στόχου για EPS 1,2 ευρώ το 2027. Η Εθνική Τράπεζα διακρίνεται για το πλεονάζον κεφάλαιο (CET1 ~19% έναντι στόχου 14%), ενώ η Alpha Bank αποτελεί την καθαρή επιλογή αξίας, κάτω από 7 φορές τα κέρδη, με πρόσθετο δυνητικό όφελος από τη σχέση με την UniCredit.

➡️ Συμβουλές Black Box:

📌 Η ελληνική τραπεζική αγορά αποτιμάται ακόμη με «έκπτωση» έναντι Ευρώπης

📌 Η τεχνητή νοημοσύνη λειτουργεί ως δομικός καταλύτης κόστους και αποδοτικότητας

📌 Το πλεονάζον κεφάλαιο ενισχύει την επενδυτική ορατότητα και την προαιρετικότητα

📌 Οι κινήσεις M&A επαναφέρουν το σενάριο re-rating του κλάδου

🧭 ΠΕΤΡΟ: η «αψυχολόγητη» που δείχνει διάθεση να μιλήσει

🧭 Από τις πιο «αψυχολόγητες» μετοχές του ταμπλό, η Πέτρος Πετρόπουλος Α.Ε.Β.Ε. μοιάζει τις τελευταίες ημέρες να θέλει να στείλει κάποιο μήνυμα.

📊 Βραχυπρόθεσμα, η διάσπαση της ζώνης 8,62–8,66€, όπου υπήρχε πωλητής επί 28 συνεχόμενες συνεδριάσεις, αποτελεί καθαρό τεχνικό σήμα αποσυμπίεσης.

📈 Αν και ο τζίρος δεν πείθει ακόμη, η μετοχή φαίνεται να «μαγνητίζεται» από τα 9,20€, όριο της πλαγιολίσθησης του β’ εξαμήνου 2025. Μια κατοχύρωση εκεί ανοίγει τον δρόμο για 11,20–11,50€, επίπεδα που θεμελιωδώς μπορούν να υποστηριχθούν.

💼 Χρηματοοικονομικά, ο όμιλος παραμένει εγκλωβισμένος στο αφήγημα «όλα καλά, αλλά τίποτα νεότερο». Τα αποτελέσματα εννεαμήνου δείχνουν ήπια αλλά ποιοτική βελτίωση:

🔹 Πωλήσεις +1,7%,

🔹 Μικτό περιθώριο 21,3%,

🔹 Καθαρά κέρδη +6,7%, ένδειξη καλύτερου ελέγχου κόστους και μίγματος δραστηριοτήτων.

🏗️ Η λειτουργική κερδοφορία αντέχει, παρά την αύξηση εξόδων, ενώ η κεφαλαιακή εικόνα βελτιώνεται αισθητά, με δείκτη φερεγγυότητας 48,8%, επίπεδο που προσφέρει άνεση σε περιβάλλον αβεβαιότητας.

⚡ Η μείωση διαθεσίμων συνοδεύεται από επενδύσεις σε πάγια και άυλα, ευθυγραμμισμένες με τη στροφή σε ηλεκτροκίνηση και Ecoshift.

🧱 Συνολικά, πρόκειται για έναν όμιλο που δεν κυνηγά επιθετική μεγέθυνση, αλλά χτίζει ανθεκτικότητα, διαφοροποίηση και βιώσιμη κερδοφορία.

➡️ Συμβουλές Black Box:

📌 Η τεχνική διάσπαση δείχνει αλλαγή συμπεριφοράς, αλλά ο τζίρος παραμένει ο κρίσιμος επιβεβαιωτικός παράγοντας

📌 Η θεμελιώδης εικόνα ενισχύεται περισσότερο ποιοτικά παρά ποσοτικά

📌 Η κεφαλαιακή άνεση λειτουργεί ως «μαξιλάρι» σε περιόδους μεταβλητότητας

📌 Η στρατηγική στροφή σε νέους τομείς αποτιμάται αργά, αλλά προσθέτει διάρκεια στο story

🤖 Η AI είναι φούσκα ή απλώς νωρίς;

🧠 Το επενδυτικό boom στην Τεχνητή Νοημοσύνη στοιχειώνει τις αγορές: πρόκειται για μια ακόμη φούσκα ή για έναν βαθύ τεχνολογικό μετασχηματισμό; Το ερώτημα μπαίνει ξανά στο τραπέζι ενόψει του 2026, με τις απόψεις να διίστανται.

💰 Από το λανσάρισμα του ChatGPT και μετά, οι επενδύσεις στην AI όχι μόνο δεν κόπασαν, αλλά επιταχύνθηκαν. Οι αμερικανικοί τεχνολογικοί κολοσσοί υπερτριπλασίασαν τα capex τους, δημιουργώντας ένα τεράστιο κύμα επενδύσεων σε υποδομές, ενέργεια και data centers.

🏗️ Σε αντίθεση με ιστορικές φούσκες, όπως οι σιδηρόδρομοι του 19ου αιώνα ή τα dot-coms, σήμερα δεν παρατηρείται πλεονάζουσα δυναμικότητα. Τα data centers είναι σχεδόν πλήρη, η νέα ισχύς προμισθώνεται και η ζήτηση προηγείται της προσφοράς.

📈 Παράλληλα, στις εισηγμένες εταιρείες, οι υψηλές αποτιμήσεις συνοδεύονται από πραγματική αύξηση κερδών και όχι απλώς από προσδοκίες. Υπάρχουν εστίες υπερθέρμανσης στις ιδιωτικές αγορές, αλλά όχι γενικευμένη αποσύνδεση από τα θεμελιώδη.

⚠️ Το πραγματικό ρίσκο, τελικά, ίσως δεν είναι το «σκάσιμο», αλλά το να μείνει κανείς εκτός.

➡️Συμβουλές Black Box:

📌 Η ιστορία δείχνει ότι οι φούσκες κρίνονται από την υπερπροσφορά, όχι από τον ενθουσιασμό

📌 Η διαφορά προσδοκίας και κερδοφορίας παραμένει το βασικό φίλτρο κινδύνου

📌 Η έλλειψη έκθεσης σε μετασχηματιστικές τεχνολογίες συνιστά από μόνη της ρίσκο

🛡️ Softweb–Alphabit και το νόημα της κίνησης

🔐 Η εξαγορά του 51% της Alphabit Cybersecurity δεν είναι απλώς μια ακόμη εταιρική πράξη, αλλά κλείδωμα κρίσιμου κρίκου στην αλυσίδα αξίας της Softweb. Η κυβερνοασφάλεια παύει να είναι outsourcing κόστος και μετατρέπεται σε εσωτερική, στρατηγική ικανότητα.

📊 Με τίμημα που αποτιμά την Alphabit σε λογικό πολλαπλασιαστή (EBITDA ~4x), η κίνηση ενισχύει άμεσα τα μεγέθη και δημιουργεί συνέργειες σε έργα ψηφιακού μετασχηματισμού.

🧩 Το “Οικοσύστημα” ολοκληρώνεται: software, digital strategy και ασφάλεια σε ένα ενιαίο προϊόν, αυξάνοντας stickiness πελατών και περιθώρια.

📊 Με βάση τα οικονομικά μεγέθη, η αποτίμηση αφήνει περιθώρια δημιουργίας υπεραξίας, ιδίως εφόσον επιτευχθούν εμπορικές και τεχνολογικές συνέργειες. Κύκλος εργασιών ~800 χιλ. ευρώ και EBITDA ~200 χιλ. ευρώ για την Alphabit συνιστούν ουσιαστικό μέγεθος σε σχέση με τη SoftWeb (α’ εξάμηνο 2025: έσοδα 1,45 εκατ. ευρώ, EBITDA 206 χιλ.).

💶 Η δυνατότητα συμψηφισμού του τιμήματος με αύξηση μετοχικού κεφαλαίου βελτιώνει τη χρηματοοικονομική ευελιξία, ενώ η αξιοποίηση κεφαλαίων από την Εναλλακτική Αγορά του Χρηματιστήριο Αθηνών ενισχύει τη θεσμική συνέπεια της στρατηγικής.

📈 Συνολικά, η εξαγορά μοιάζει περισσότερο με επένδυση σε μακροπρόθεσμη υποδομή ανάπτυξης και λιγότερο με απλή επέκταση κύκλου εργασιών. Επομένως, δεν είναι αμελητέου μεγέθους — είναι κατευθυντήριας σημασίας.

➡️ Συμβουλές Black Box:

📌 Η καθετοποίηση μειώνει ρίσκο εκτέλεσης και αυξάνει έλεγχο ποιότητας

📌 Η κυβερνοασφάλεια αντιμετωπίζεται πλέον ως revenue driver, όχι ως υποχρέωση

📌 Οι συνέργειες έχουν μεγαλύτερη αξία από τον λογιστικό πολλαπλασιαστή της εξαγοράς

🚢Η DANAOS «κλείδωσε» ρευστότητα με την MSC

📈 Η πρόσφατη ναύλωση του Rio Grande από την MSC, με ημερήσιο ναύλο περίπου 29.000 δολάρια για 32 μήνες, δεν εντυπωσιάζει μόνο ως εμπορική συμφωνία∙ εντυπωσιάζει επειδή «κλειδώνει» σταθερές ταμειακές ροές σε έναν κλάδο που παραμένει κυκλικός και ευάλωτος σε απότομες μεταβολές. Η διάρκεια γίνεται το πραγματικό στρατηγικό πλεονέκτημα.

💎 Για τη Danaos, η επιλογή αυτή μοιάζει περισσότερο με θωράκιση παρά με επιθετικό στοίχημα. Μετριάζει τις διακυμάνσεις των κερδών, αυξάνει την προβλεψιμότητα και προσφέρει σήμα σοβαρότητας προς θεσμικούς επενδυτές, ειδικά τώρα που το κεφάλαιο αξιολογείται αυστηρότερα και τα επιτόκια λειτουργούν ως φίλτρο για κάθε απόφαση.

📊 Σε μια αγορά που μπορεί εύκολα να παρασυρθεί από πρόσκαιρες κορυφές, η Danaos επιλέγει εξομάλυνση και σταθερότητα. Μερικές φορές, αυτό αξίζει περισσότερο από το εντυπωσιακό νούμερο στον τίτλο.

➡️Συμβουλές Black Box:

📌 Η διάρκεια λειτουργεί σαν ασπίδα σε κυκλική αγορά

📌 Η σταθερή ροή χρήματος αυξάνει τη θεσμική αξιοπιστία

📌 Η προβλεψιμότητα γίνεται επενδυτικό πλεονέκτημα σε περίοδο αυξημένων επιτοκίων

⚡🌊 Καλώδιο Ελλάδας–Κύπρου: Αναπρογραμματισμός χωρίς ρήγμα

🔌 Το εμβληματικό έργο Great Sea Interconnector εισέρχεται σε φάση ελεγχόμενης προσαρμογής, με τη Nexans να ξεκαθαρίζει ότι δεν τίθεται θέμα αμφισβήτησης της σύμβασης με τον ΑΔΜΗΕ.

🧭 Η εταιρεία μιλά για αναπρογραμματισμό δραστηριοτήτων, προσαρμοσμένο σε εξωτερικές συνθήκες που επηρεάζουν σύνθετα έργα υποδομής, και όχι για εκτροχιασμό ή συμβατική εμπλοκή.

🔧 Στον κλάδο των υποθαλάσσιων καλωδίων HVDC, τέτοιες αναθεωρήσεις θεωρούνται σχεδόν αναπόφευκτες, ειδικά σε έργα μεγάλης τεχνικής και γεωπολιτικής πολυπλοκότητας όπως το Great Sea Interconnector.

📊 Το κρίσιμο σημείο μεταφέρεται στις 19 Φεβρουαρίου 2026, όταν η Nexans θα παρουσιάσει αποτελέσματα 2025 και guidance 2026, αποσαφηνίζοντας τον πραγματικό οικονομικό αντίκτυπο και τη διατήρηση του στόχου λειτουργίας το 2028.

🛡️ Η διοίκηση εμφανίζεται καθησυχαστική, τονίζοντας ότι το ισχυρό και διαφοροποιημένο ανεκτέλεστο και ο τομέας PWR-Transmission θωρακίζουν το επενδυτικό αφήγημα.

➡️ Συμβουλές Black Box:

📌 Η ουσία βρίσκεται στη διάκριση μεταξύ τεχνικού αναπρογραμματισμού και δομικού ρίσκου

📌 Το timing των οικονομικών ανακοινώσεων έχει μεγαλύτερη σημασία από τον θόρυβο της επικαιρότητας

✈️📊 ΑΡΑΙΓ: Υποτιμημένη μετοχή σε ανοδικό διάδρομο

🟦 Η Aegean Airlines (ΑΡΑΙΓ) παραμένει μία από τις πιο χαρακτηριστικές περιπτώσεις «υποτίμησης» στο ταμπλό, ειδικά στη μεγάλη κεφαλαιοποίηση. Το συμπέρασμα αυτό προκύπτει από τον συνδυασμό ισχυρών λειτουργικών μεγεθών και μιας συνολικά ευνοϊκής εικόνας για τον κλάδο των αερομεταφορών.

📈 Τα στοιχεία επιβατικής κίνησης επιβεβαιώνουν τη δυναμική. Τον Δεκέμβριο του 2025, η κίνηση έφθασε τα 2,31 εκατ. επιβάτες (+8,4% ετησίως), με το εξωτερικό στο +9,6% και το εσωτερικό στο +5,5%. Σε επίπεδο έτους, ο Διεθνής Αερολιμένας Αθηνών εξυπηρέτησε περίπου 34 εκατ. επιβάτες (+6,7%), ενώ οι πτήσεις ανήλθαν σε 283.589 (+5,7%), επιβεβαιώνοντας διατηρήσιμη και όχι συγκυριακή ανάπτυξη.

🌍 Η εικόνα αυτή αποτυπώνει τη διεύρυνση του τουριστικού αποτυπώματος της Αθήνας και την ενίσχυση του ρόλου της ως περιφερειακού κόμβου, με τη διεθνή ζήτηση να λειτουργεί ως βασικός μοχλός. Σε αυτό το περιβάλλον, δύσκολα μπορεί να αναμένει κανείς αδύναμα ετήσια αποτελέσματα για την εταιρεία, με αυξημένες πιθανότητες για νέα ιστορικά μεγέθη.

💶 Η προοπτική αυτή είναι θετική τόσο σε επίπεδο κερδοφορίας όσο και στο αποτύπωμα της ήδη γενναίας μερισματικής πολιτικής, στοιχείο που ενισχύει περαιτέρω το επενδυτικό αφήγημα της μετοχής.

➡️ Συμβουλές Black Box:

📌 Η αποτίμηση της ΑΡΑΙΓ δεν φαίνεται να ενσωματώνει πλήρως τη διατηρήσιμη άνοδο της διεθνούς κίνησης

📌 Η ποιότητα της ανάπτυξης έχει μεγαλύτερη βαρύτητα από τους απόλυτους αριθμούς επιβατών

📌 Η μερισματική πολιτική λειτουργεί ως σταθεροποιητικός παράγοντας σε περιόδους μεταβλητότητας

📌 Η θέση της Αθήνας ως κόμβου ενισχύει τη μακροπρόθεσμη ορατότητα του επιχειρηματικού μοντέλου

⚡🚗 Tesla vs BYD: αλλαγή σκυτάλης στα EV

📉 Η Tesla κατέγραψε μεγαλύτερη του αναμενόμενου πτώση στις παραδόσεις του δ’ τριμήνου, με 418.227 οχήματα (-15,6% y/y), οδηγώντας σε δεύτερη συνεχόμενη ετήσια μείωση πωλήσεων στις 1,64 εκατ. μονάδες. Η απόσυρση των φορολογικών κινήτρων στις ΗΠΑ αποκάλυψε τη δυσκολία στήριξης της ζήτησης, παρά τις μειώσεις τιμών και τις απλοποιημένες εκδόσεις των Model 3 και Y.

🚀 Την ίδια στιγμή, η BYD πέτυχε τον στόχο της για το 2025, παραδίδοντας 4,6 εκατ. οχήματα (+7,7%) και ξεπερνώντας για πρώτη φορά την Tesla σε ετήσια βάση. Η δυναμική της εκτός Κίνας, με ιστορικό ρεκόρ πωλήσεων και ισχυρή παρουσία στην Ευρώπη, αλλάζει τις ισορροπίες στον κλάδο.

🤖 Οι αγορές συνεχίζουν να αποτιμούν την Tesla περισσότερο ως στοίχημα τεχνολογίας — robotaxi και αυτόνομη οδήγηση — παρά ως καθαρό auto play, ενώ η BYD κερδίζει έδαφος μέσω κλίμακας και κόστους.

➡️ Συμβουλές Black Box:

📌 Η αγορά EV περνά από το αφήγημα στην αντοχή όγκων

📌 Η κλίμακα παραγωγής λειτουργεί ως στρατηγικό πλεονέκτημα

📌 Η τεχνολογία στηρίζει αποτιμήσεις, όχι απαραίτητα πωλήσεις

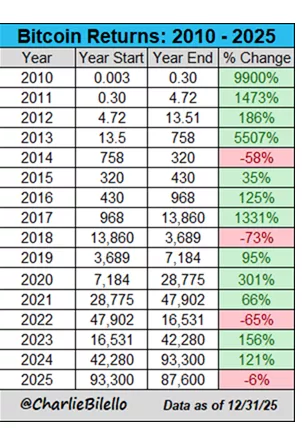

🟠₿ Bitcoin 2025: Η «κακή» χρονιά που έλεγε την αλήθεια

🔍 Το 2025 έκλεισε με απώλειες για το Bitcoin και πολλοί το διάβασαν ως αποτυχία. Στην πραγματικότητα, ήταν μια χρονιά αποκάλυψης. Αποκάλυψε ποιοι μπήκαν για το αφήγημα και ποιοι για την κατανόηση του κύκλου.

📉 Μετά από εκρηκτικές αποδόσεις το 2023–2024, η αγορά χρειαζόταν αποσυμπίεση. Όχι για να «τιμωρήσει», αλλά για να επαναφέρει μέτρο, προσδοκίες και ρίσκο σε πιο ρεαλιστικά επίπεδα.

⏳ Το Bitcoin δεν κινείται γραμμικά. Κινείται κυκλικά, άγαρμπα και ψυχοφθόρα. Οι αρνητικές χρονιές δεν ακυρώνουν το story· το ξεγυμνώνουν από υπερβολές.

💡 Το 2025 δίδαξε ότι τα μεγάλα κέρδη δεν είναι δικαίωμα, αλλά αντάλλαγμα υπομονής. Και ότι η μεταβλητότητα δεν είναι σφάλμα του συστήματος — είναι το σύστημα.

➡️ Συμβουλές Black Box:

📌 Οι «κακές» χρονιές λειτουργούν ως φίλτρο προσδοκιών

📌 Η ωρίμανση μιας αγοράς περνά από περιόδους σιωπής

📌 Η αντοχή στον χρόνο είναι σπανιότερη από την πρόβλεψη

📌 Οι κύκλοι επιβραβεύουν συνέπεια, όχι βιασύνη

⚡🧠 Έξυπνοι μετρητές με… αστερίσκους

🔍 Σημαντικά βήματα, αλλά και σοβαρές τεχνικές εκκρεμότητες αποτυπώνει η εικόνα των «έξυπνων» μετρητών στην Ελλάδα, λίγες εβδομάδες πριν την πρεμιέρα της δυναμικής τιμολόγησης στην αγορά ηλεκτρικής ενέργειας. Από το σύνολο των 1,3 εκατ. μετρητών που έχουν ήδη εγκατασταθεί, περίπου 330.000 χαρακτηρίζονται προβληματικοί ως προς τη δυνατότητα παροχής δεδομένων σχεδόν σε πραγματικό χρόνο.

🏛️ Το ζήτημα εξετάστηκε στο πλαίσιο απόφασης της ΡΑΑΕΥ για την τροποποίηση του Κώδικα Διαχείρισης του ΕΔΔΗΕ, μετά από ερωτήματα που είχε θέσει ο ΕΣΠΕΝ. Ο ΔΕΔΔΗΕ διαβεβαιώνει ότι όλοι οι έξυπνοι μετρητές που εγκαθιστά έχουν δυνατότητα καταγραφής κατανάλωσης ανά 15 λεπτά, καλύπτοντας κατ’ αρχήν τις απαιτήσεις της δυναμικής τιμολόγησης.

🔌 Ωστόσο, η εικόνα δεν είναι ενιαία. Οι περίπου 330.000 μετρητές που τοποθετήθηκαν πριν την ενσωμάτωση της Οδηγίας 2019/944 δεν διαθέτουν τυποποιημένη θύρα H1 ή παλμούς εξόδου. Αυτό σημαίνει ότι δεν μπορούν να μεταδώσουν δεδομένα με τη συχνότητα που απαιτεί η νέα αγορά, καθιστώντας αναγκαία είτε την αναβάθμιση με πρόσθετο εξοπλισμό είτε την πλήρη αντικατάστασή τους.

📊 Η ΡΑΑΕΥ ξεκαθαρίζει ότι ο Διαχειριστής οφείλει να έχει πλήρη εικόνα των δυνατοτήτων κάθε μετρητή και να ενημερώνει προμηθευτές και καταναλωτές. Παράλληλα, στο Σχέδιο Ανάπτυξης Δικτύου 2024-2028 προβλέπεται η προμήθεια 2,3 εκατ. συσκευών H1 Dongle, ώστε να επιτραπεί η πρόσβαση σε δεδομένα σχεδόν σε πραγματικό χρόνο, κυρίως για παροχές μέσης τάσης και μεγάλους πελάτες χαμηλής τάσης.

⏱️ Το θέμα αποκτά επείγοντα χαρακτήρα καθώς από την 1η Φεβρουαρίου 2026 ξεκινούν τα δυναμικά τιμολόγια για μεγάλους καταναλωτές, ενώ από την 1η Απριλίου ακολουθούν και οι μικρότεροι. Το αν το σύστημα θα ανταποκριθεί πλήρως, θα κριθεί στην πράξη — και στον χρόνο.

⚡📊 Το 2025 «πάγωσε» τα μερίδια στην αγορά ενέργειας

🧊 Χωρίς μεγάλες εκπλήξεις και με περιορισμένες μετακινήσεις έκλεισε το 2025 για τη λιανική αγορά ηλεκτρικής ενέργειας, επιβεβαιώνοντας μια εικόνα σταθεροποίησης που είχε ήδη διαφανεί από τα μέσα της χρονιάς. Παρά τη μικρή ενίσχυση των εναλλακτικών παρόχων, ο συνολικός συσχετισμός δυνάμεων παρέμεινε ουσιαστικά αμετάβλητος, με τη ΔΕΗ και τους ιδιώτες να κινούνται σε καθεστώς εύθραυστης ισορροπίας.

📈 Σύμφωνα με τα στοιχεία του Ελληνικό Χρηματιστήριο Ενέργειας, οι εναλλακτικοί προμηθευτές αύξησαν συνολικά το μερίδιό τους κατά 2,09% στο δωδεκάμηνο, φτάνοντας στο 50,17% της αγοράς στο τέλος του έτους, από 48,08% ένα χρόνο νωρίτερα.

⚖️ Παρά τη μετατόπιση αυτή, η «μεγάλη εικόνα» δείχνει περισσότερο στασιμότητα παρά δυναμική αναδιάταξη. Οι αλλαγές στα επιμέρους μερίδια κινούνται σε εύρος μικρότερο του 1,5%, στοιχείο που παραπέμπει σε ώριμη αγορά, με περιορισμένα περιθώρια αιφνιδιασμών και έντονων μετακινήσεων πελατών.

🔌 Στην πρώτη πεντάδα μετά τη ΔΕΗ, η κατάταξη παραμένει αμετάβλητη: Metlen, Ήρων, Enerwave, NRG και Φυσικό Αέριο.

🔄 Το 2025, τελικά, δεν ήταν χρονιά ανατροπών αλλά επιβεβαίωσης. Η αγορά κινήθηκε οριζόντια, «παγώνοντας» τους συσχετισμούς και περιμένοντας τον επόμενο καταλύτη. Οι επιχειρηματικές ανακατατάξεις μετατίθενται χρονικά, με το ενδιαφέρον να εστιάζεται στη συνένωση ΗΡΩΝ – NRG και στη νέα στρατηγική τοποθέτηση της Enerwave, που επιχειρεί επιστροφή με πιο επιθετικούς όρους στο παιχνίδι της προμήθειας ρεύματος.

➡️Συμβουλές Black Box:

📌 Η εικόνα σταθερότητας της αγοράς δεν αναιρεί τον έντονο υποβόσκοντα ανταγωνισμό

📌 Οι μικρές μεταβολές στα μερίδια δείχνουν ωρίμανση, όχι αδυναμία

📌 Οι πραγματικές αλλαγές μεταφέρονται στο επίπεδο εταιρικών κινήσεων και συγχωνεύσεων

📌 Ο επόμενος «γύρος» της αγοράς θα κριθεί περισσότερο από στρατηγική παρά από τιμές

🏛️🔨 Ακριβά ακίνητα στο σφυρί – η Εφορία πιέζει 🧾🏝️

🔹 Για την ερχόμενη Τετάρτη, 14 Ιανουαρίου, έχει προγραμματιστεί ο πρώτος ηλεκτρονικός πλειστηριασμός της ΑΑΔΕ για το 2026, σηματοδοτώντας την εκκίνηση μιας χρονιάς με έντονη κινητικότητα στο μέτωπο των αναγκαστικών μέτρων.

🔹 Στο «καλάθι» των πλειστηριασμών περιλαμβάνονται ακίνητα υψηλής αξίας σε Μύκονος, Σύρος και Κηφισιά: κατοικίες, αγροτεμάχια, οικόπεδα και επαγγελματικοί χώροι. Το ακριβότερο ακίνητο βρίσκεται στη Μύκονο, με τιμή εκκίνησης τα 3,8 εκατ. ευρώ.

🔹 Ξεχωρίζουν οικόπεδο 1.200 τ.μ. με κτίσμα 374 τ.μ. στην Κηφισιά (815.000 ευρώ), αγροτεμάχια σε Μύκονο και Σύρο με τιμές από 246.000 έως 370.000 ευρώ, αλλά και συγκρότημα με μεζονέτες στη Μύκονο, συνολικής έκτασης περίπου 10 στρεμμάτων, με τιμή πρώτης προσφοράς 3,88 εκατ. ευρώ (πλειστηριασμός 16 Ιανουαρίου).

🔹 Το υπόβαθρο είναι αποκαλυπτικό: τα ληξιπρόθεσμα χρέη προς την Εφορία έχουν φτάσει τα 112,5 δισ. ευρώ. Οι οφειλέτες ανέρχονται σε 3,89 εκατ., ενώ πάνω από 2,3 εκατ. φορολογούμενοι απειλούνται με κατασχέσεις και 1,63 εκατ. έχουν ήδη βρεθεί αντιμέτωποι με αναγκαστικά μέτρα.

➡️Συμβουλές Black Box:

📌 Η έναρξη του 2026 δείχνει ότι οι πλειστηριασμοί δεν αποτελούν πια εξαίρεση αλλά σταθερό εργαλείο δημοσιονομικής πίεσης

📌 Η παρουσία ακριβών ακινήτων σε τουριστικές περιοχές υποδηλώνει μετατόπιση των μέτρων και σε υψηλότερα εισοδηματικά στρώματα

📌 Η διόγκωση των χρεών λειτουργεί ως μόνιμος καταλύτης για αυξημένη προσφορά ακινήτων μέσω αναγκαστικών διαδικασιών

* Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.