Επιμέλεια Κώστας Στούπας

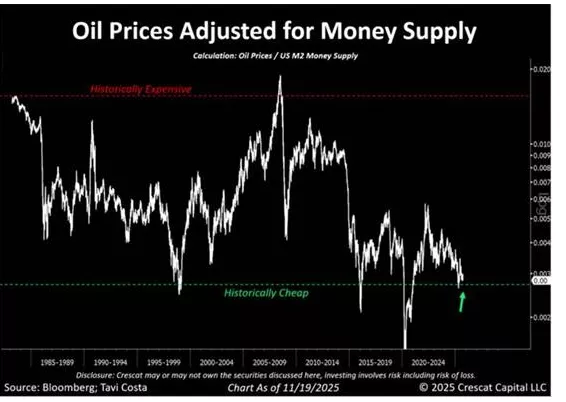

⛽🔥 Ώρα για πετρελαϊκές μετοχές;

✨ Το διάγραμμα που ακολουθεί δείχνει κάτι που δεν συμβαίνει συχνά: το πετρέλαιο, όταν προσαρμόζεται για την αμερικανική προσφορά χρήματος (M2), βρίσκεται στα ιστορικά φθηνότερα επίπεδα των τελευταίων 40 ετών.

🛢️ Κάθε φορά που η καμπύλη ακουμπά τη ζώνη «Historically Cheap», ακολουθεί μεγάλος ανοδικός κύκλος — όχι επειδή αλλάζει η προσφορά πετρελαίου, αλλά επειδή το χρήμα που τυπώνεται υποτιμά τις πραγματικές τιμές των εμπορευμάτων.

Σήμερα βρισκόμαστε ξανά εκεί.

📉 Παρά τα νέα περί «πράσινης μετάβασης», «peak oil demand»( κορύφωση της ζήτησης) η πραγματικότητα είναι η εξής:

οι ενεργειακές μετοχές διαπραγματεύονται με P/E 6–10,

οι εταιρείες κάνουν ρεκόρ αγορών ιδίων μετοχών (buybacks),

και οι επενδύσεις σε εξερεύνηση και εξόρυξη βρίσκονται ακόμη 20–30% κάτω από τα επίπεδα του 2014.

📈 Αν η ιστορία επαναληφθεί, ο συνδυασμός υποτίμησης + χαμηλών αποτιμήσεων + χαμηλών επενδύσεων δημιουργεί συνήθως έκρηξη τιμών στα commodities και στις πετρελαϊκές μετοχές για 2–4 χρόνια.

➡️ Συμβουλές Black Box:

📌 Οι ευκαιρίες εμφανίζονται κυρίως όταν η αγορά πιστεύει ότι «η εποχή του πετρελαίου τελείωσε», κάτι που ιστορικά δεν επιβεβαιώνεται άμεσα.

📌 Η προσοχή μετατοπίζεται σε εταιρείες με σταθερή ροή μερισμάτων και πειθαρχημένη κεφαλαιακή πολιτική, καθώς αυτές τείνουν να αντέχουν σε μεταβλητότητα.

📌 Σε περιόδους χαμηλής επενδυτικής δαπάνης στον κλάδο, ο αναγνώστης μπορεί να παρατηρεί συχνά ισχυρούς κύκλους ανατίμησης στη συνέχεια.

🚨🔙🎯 Όπισθεν του Ταμπλό:

Rebalancing Day

📌«Ὦδινεν ὄρος καὶ ἔτεκεν μῦν» τελικά το πολυαναμενομένο χθεσινό rebalancing. Η χθεσινή συνεδρίαση, με εξαίρεση τους αυξημένους όγκους κινήθηκε σε ήπιους τόνους. Ο Γενικός Δείκτης παρέμεινε ανάμεσα σε οριακό θετικό και αρνητικό πρόσημο, ενώ ο τζίρος μέχρι μία ώρα πριν το κλείσιμο δεν μαρτυρούσε τις «καταιγίδες» που παραδοσιακά συνοδεύουν τέτοιες μέρες. Μετά τις 5 το απόγευμα που ξεκίνησε το πάρτι των αναδιατάξεων η αξία των συναλλαγών εκτοξεύθηκε στα 874 εκατ. εκ των οποίων τα 480 περίπου αφορούσαν τη μετοχή της MTLN.

🔥 METLEN – Η ώρα της αλήθειας

⏳Περί τα 42 Ευρώ φαίνεται να άλλαξαν χέρια τα 11 εκατ. μετοχές λίγο υψηλότερα από το μέσο όρο τις τιμής της τελευταίας ώρας της χθεσινής συνεδρίασης.

💶 Αυτό είναι ενθαρρυντικό για τη συνέχεια της μετοχής. Το ενδιαφέρον για τη συνέχεια επικεντρώνεται σήμερα-αύριο στα στοιχεία για τις μεταβολές των θέσεων ανοικτών πωλήσεων των τριών θεσμικών χαρτοφυλακίων. Αν οι θέσεις έκλεισαν σημαίνει πως η περίοδος ταλαιπωρίας για τη μετοχή έχει τελειώσει...

Αν δεν έχουν κλείσει, το μήνυμα που θα περνάει, πως περιμένουν και κάτι άλλο αρνητικό που δεν γνωρίζουμε.

📈 Η χθεσινή και η σημερινή μέρα ήταν οι πιο κρίσιμες για τη «νέα Metlen» μετά την εισαγωγή της στο Λονδίνο, καθώς θα αποτυπωθούν οι πραγματικές ισορροπίες μεταξύ εισερχομένων και εξερχομένων κεφαλαίων.

✈️ ΑΡΑΙΓ – Το επίπεδο των 14 ευρώ γίνεται ο νέος άξονας

Μετά από μήνες υποαπόδοσης, τα ισχυρά πρόσφατα αποτελέσματα ενεργοποίησαν τη ζήτηση. Το 14€ λειτουργεί ως κατώφλι: κατοχύρωση πάνω από εκεί αλλάζει πλήρως τη μεσοπρόθεσμη εικόνα.

🏗️ TITC – Ολική επαναφορά

Πλησιάζει πάλι την περιοχή των 45€, τα υψηλά της Άνοιξης. Οι αποκαλύψεις για το νέο στρατηγικό πλάνο και οι εκτιμήσεις αποτίμησης έφεραν και πάλι ισχυρές εισροές.

🛒 ΦΡΛΚ – Τέλος η πίεση;

Η πολύμηνη διόρθωση δείχνει να ολοκληρώθηκε. Η μετοχή χρειάζεται καταλύτες για ανοδική σταθεροποίηση πάνω από τα πρόσφατα επίπεδα.

⚠️ ΙΛΥΔΑ – Προσοχή

Το γράφημα έχει πάρει απότομη κλίση. Η τεχνική εικόνα απαιτεί εγρήγορση, ειδικά για όσους δεν θέλουν να «κυνηγούν» τιμές.

🚢 ΟΛΠ – Η αντίδραση κόπηκε νωρίς

Μετά το ράλι της Παρασκευής, η πίεση επέστρεψε. Η μείωση διακίνησης στις προβλήτες συνεχίζει να επηρεάζει το sentiment και λειτουργεί ως «ταβάνι» στη δυναμική του τίτλου.

➡️ Συμβουλές Black Box:

📌 Να δίνεται βάρος σε μέρες rebalancing, αλλά χωρίς πανικό — συνήθως η πραγματική τάση φαίνεται την επόμενη.

📌 Η Metlen χθες έδειξε ποιοι μένουν και ποιοι φεύγουν· αυτό λέει πολλά για τη μεσοπρόθεσμη προοπτική.

📌 Η ΑΡΑΙΓ χρειάζεται καθαρή διάσπαση των 14€ για νέα αφήγηση.

📌 Ο ΟΛΠ παραμένει ευαίσθητος στα μακροστοιχεία κίνησης, όχι στα τεχνικά σήματα.

📌 Στην ΙΛΥΔΑ να υπάρχει μέτρο στο ρίσκο, καθώς η τεχνική αδυναμία βαραίνει περισσότερο από τα θεμελιώδη.

🔥 Η Motor Oil στην εποχή των «σφιχτών» διυλιστηρίων

🌍 Η Motor Oil λειτουργεί σε μια αγορά όπου η προσφορά διύλισης υπολείπεται της ζήτησης. Από το 2020, 12 ευρωπαϊκά διυλιστήρια έχουν αποσυρθεί, αφαιρώντας 1,1 εκατ. b/d δυναμικότητας και εντείνοντας τη δομική στενότητα.

📈 Ταυτόχρονα, η παγκόσμια ζήτηση πετρελαίου παραμένει ανθεκτική και φτάνει τα 104 εκατ. b/d το 2025, ενώ οι επενδύσεις σε νέα έργα κινούνται χαμηλά. Έτσι, τα σύνθετα διυλιστήρια, όπως αυτό της Motor Oil με Nelson Complexity 12,61, απολαμβάνουν υψηλότερα περιθώρια.

🏭 Η Motor Oil έχει ήδη ενισχύσει το παραγωγικό της προφίλ με:

επέκταση δυναμικότητας άνω των 220.000 b/d,

naphtha reformer 1 εκατ. τόνων/έτος,

propylene splitter 160.000 τόνων/έτος,

και νέες υποδομές logistics & trading.

⚙️ Αυτές οι κινήσεις θωρακίζουν την εταιρεία σε ένα περιβάλλον δομικά περιορισμένης προσφοράς, αυξάνοντας την παραγωγή προϊόντων υψηλής αξίας και ενισχύοντας τη στρατηγική της θέση.

➡️ Συμβουλές Black Box:

📌 Η ανάλυση εστιάζει στο πλεονέκτημα που προκύπτει από τη δομική στενότητα της διύλισης, κάτι που ενισχύει την ανθεκτικότητα της Motor Oil.

📌 Στον κλάδο υπερέχουν τα σύνθετα διυλιστήρια, στοιχείο που λειτουργεί ως καταλύτης για τα περιθώρια της εταιρείας.

📌 Οι πρόσφατες επενδύσεις αποτυπώνουν μακροπρόθεσμη στρατηγική ενίσχυσης αξίας σε περιβάλλον περιορισμένων νέων έργων.

🌍METLEN: Η Νέα Ζηλανδία ανεβάζει πίστα

Η METLEN «ξεκλειδώνει» μια στρατηγική αγορά μακριά από το εγχώριο comfort zone και σημειώνει το πιο θεσμικό διεθνές της συμβόλαιο μέχρι σήμερα: EPC + O&M για φ/β πάρκο 136 MWp στο Edgecumbe, με πελάτη τη Genesis Energy – έναν από τους πιο ισχυρούς παίκτες της χώρας. Αυτό δεν είναι απλώς ένα έργο. Είναι validation τεχνογνωσίας σε ένα από τα πιο αυστηρά ρυθμιστικά περιβάλλοντα των ανεπτυγμένων αγορών.

🔧 Αξία στην αλυσίδα: από design έως O&M

Με ενεργό διεθνές pipeline >1 GW, η METLEN χτίζει το προφίλ “full-stack EPC & O&M provider”. Το Edgecumbe κουμπώνει πάνω σε προηγούμενα έργα στην περιοχή, κάτι που μειώνει ρίσκο εκτέλεσης και αυξάνει operating leverage στη συντήρηση.

⚡ 238 GWh/έτος – 29.800 νοικοκυριά

Η παραγωγή του πάρκου ενισχύει ουσιαστικά το «πράσινο» μίγμα της Νέας Ζηλανδίας και στηρίζει τη στρατηγική Gen35 της Genesis για αύξηση καθαρής, σταθερής και χαμηλού κόστους ενέργειας. Για τη METLEN είναι showcase σε μια αγορά που δίνει bonus σε αξιοπιστία και compliance.

📅 Ορίζοντας 2027

Έναρξη εργασιών άμεσα – εμπορική λειτουργία στα μέσα του 2027. Το χρονοδιάγραμμα είναι tight αλλά ρεαλιστικό. Η αναμενόμενη απόδοση για τη METLEN είναι υβριδική: άμεση (EPC), επαναλαμβανόμενη (O&M) και στρατηγική (scaling δυνατότητας εισόδου σε APAC).

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης αξιολογεί τη METLEN όχι μόνο ως κατασκευαστή, αλλά ως διεθνή ενεργειακή πλατφόρμα που χτίζει recurring έσοδα.

📌 Η διεθνής δράση προσδίδει ανθεκτικότητα στα κύκλα των εγχώριων έργων και ενισχύει τη διασπορά ρίσκου.

📌 Τα EPC στην APAC περιοχή συχνά γίνονται entry-point για μεγαλύτερης κλίμακας PPA έργα· ο αναγνώστης το έχει υπόψη σε πολυετείς αποτιμήσεις.

📌 Η δημιουργία τοπικού track record σε Νέα Ζηλανδία ανεβάζει τον συντελεστή εμπιστοσύνης για άλλες ανεπτυγμένες αγορές (Αυστραλία, Ιαπωνία).

📌 Η ενίσχυση του portfolio O&M χτίζει σταθερά, προβλέψιμα cash flows σε περιβάλλον όπου τα επιτόκια πιέζουν τις αποτιμήσεις των κατασκευαστικών.

🔵 ΔΕΗ: Η αναβάθμιση στα 21€ και το νέο «πράσινο» αφήγημα ώθησης

🌱 Επενδυτικό σοκ θετικών ειδήσεων

Η αναθεώρηση του επενδυτικού προγράμματος της ΔΕΗ έφερε την Eurobank Equities να ανεβάσει την τιμή-στόχο στα 21€ (από 18€), δίνοντας upside ~17%. Η σύσταση buy παραμένει, με τη μετοχή να διαπραγματεύεται σε 7,1x EV/EBITDA '26, ακόμη με σημαντικό discount έναντι των ευρωπαϊκών utilities.

⚡ Το μίγμα παραγωγής αλλάζει – ο λιγνίτης τελειώνει

Το ανανεωμένο πλάνο επιταχύνει την απόσυρση του λιγνίτη έως το 2026, μεταφέροντας το βάρος σε ένα χαρτοφυλάκιο ΑΠΕ και δικτύων που θα κυριαρχεί στην κερδοφορία της επόμενης πενταετίας. Πρόκειται για την ταχύτερη πράσινη στροφή που έχει επιχειρήσει η ΔΕΗ.

📈 Guidance–έκπληξη: EBITDA 2,9 δισ. το 2028

Η διοίκηση έδωσε στόχο 2,9 δισ. EBITDA το 2028, +10% πάνω από τις τρέχουσες εκτιμήσεις της αγοράς. Η Eurobank Equities αναπροσαρμόζει ήδη τα EBITDA του 2026-27 +7-8%, με το 2027 να φτάνει τα 2,56 δισ., σύμφωνο με τους στόχους της εταιρείας.

🔋 Τα 10 δισ. επενδύσεων είναι κατά 85% πράσινα

Στο διάστημα 2026-28, περίπου 85% των 10 δισ. capex θα κατευθυνθούν σε ΑΠΕ και δίκτυα. Μετά επιδοτήσεις, το καθαρό capex υπολογίζεται στα 9 δισ. Ταυτόχρονα, η πολιτική μερίσματος παραμένει προοδευτική.

💼 Χρέος σε ευρωπαϊκά επίπεδα

Ο δείκτης net debt/EBITDA μένει κοντά στο 3,5x, απόλυτα εναρμονισμένος με τον μέσο όρο των μεγάλων ευρωπαϊκών utilities.

➡️ Συνολικά: η μετοχή αρχίζει να αποτιμά ξανά growth profile τύπου “green infra utility”, με premium που ακόμη δεν έχει φανεί πλήρως στην αγορά.

➡️ Συμβουλές Black Box:

📌 Υπολογίζεται ότι η ισχυρή ορατότητα στα EBITDA αυξάνει τη σταθερότητα του προφίλ απόδοσης.

📌 Παρατηρείται ότι η πράσινη μετατόπιση μειώνει τους κινδύνους ρυθμιστικής αβεβαιότητας στο μέλλον.

📌 Επισημαίνεται ότι οι μεγάλες επενδύσεις σε δίκτυα ενισχύουν έσοδα ρυθμιζόμενου τύπου, βελτιώνοντας την ποιότητα κερδών.

📌 Διαφαίνεται ότι το discount έναντι των ευρωπαϊκών ομίλων αφήνει περιθώριο περαιτέρω σύγκλισης.

🔥 Alpha Bank στην Κρήτη: Το νέο υπόδειγμα «ολοκληρωμένης τράπεζας»

✨ Η Alpha Bank διαμορφώνει στην Κρήτη μια παρουσία που ξεπερνά τον παραδοσιακό ρόλο της τράπεζας.

Ξεκινώντας από τα αποτελέσματα, έχει ήδη χρηματοδοτήσει πάνω από 2.000 επιχειρήσεις με κεφάλαια που

υπερβαίνουν το €1 δισ., ενισχύοντας κρίσιμους κλάδους του νησιού. Παράλληλα, μέσω workshops με την

Ελληνική Αναπτυξιακή Τράπεζα, κατευθύνει τις τοπικές επιχειρήσεις σε ευρωπαϊκά προγράμματα και νέες

ευκαιρίες ανάπτυξης.

🤖 Ο FinQuest επιβεβαιώνει το τεχνολογικό της αποτύπωμα: συνεργασίες με IBM, Microsoft και EPAM

αναδεικνύουν μια διοίκηση που μετατρέπει την καινοτομία σε πρακτική τραπεζική λύση, από AI εφαρμογές έως

εργαλεία οικονομικής εκπαίδευσης.

🎨 Στην κοινωνία, η έκθεση «Γυναίκες» και τα προγράμματα e-banking για άτομα τρίτης ηλικίας δείχνουν

δέσμευση σε πολιτισμό και ψηφιακή ενδυνάμωση.

🚧 Με €500 εκατ. στον ΒΟΑΚ, η Alpha Bank στηρίζει έργα που καθορίζουν τη μελλοντική ανάπτυξη του νησιού.

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης αντιλαμβάνεται πώς μια τράπεζα ενσωματώνει τεχνολογία και κοινωνική ευθύνη.

📌 Η Κρήτη λειτουργεί ως case study στρατηγικής πολυεπίπεδης παρουσίας.

📌 Η συνέπεια στη χρηματοδότηση υποδομών ενισχύει τοπική και εθνική ανάπτυξη.

🏦 Eurobank στην ευρωπαϊκή «ελίτ» — Η ανάγνωση της Deutsche Bank

📌 Η Deutsche Bank βάζει την Eurobank μέσα στα 6 κορυφαία τραπεζικά picks της Ευρώπης μαζί με Barclays, Bank of Ireland, Commerzbank, MPS και Erste. Η σύσταση είναι Buy, με τιμή-στόχο 3,85€, υπογραμμίζοντας ότι η τράπεζα «μεγιστοποιεί τη δημιουργία αξίας» τόσο στην Ελλάδα όσο και στις διεθνείς αγορές.

📌 Τι βλέπει η Deutsche Bank: η Eurobank έχει το πιο ισορροπημένο προφίλ ανάπτυξης στην Ελλάδα: καλή αύξηση χορηγήσεων, υψηλής ποιότητας κερδοφορία και –το σημαντικότερο– είναι η μόνη ελληνική τράπεζα με ουσιαστική, κερδοφόρα και αναπτυσσόμενη διεθνή παρουσία. Αυτό δημιουργεί επαναλαμβανόμενη δυναμική κερδών και υψηλό ROTE, ενισχυμένο και από το M&A footprint.

📌 Η τράπεζα ξεχωρίζει ανάμεσα στις ευρωπαϊκές peers για την ικανότητα δημιουργίας αξίας (value creation), κάτι που τη βάζει στην πρώτη γραμμή του νέου ευρωπαϊκού banking cycle.

📌 H Deutsche Bank θεωρεί ότι το 2026 θα είναι έτος ανάπτυξης για τις ευρωπαϊκές τράπεζες: μετά την κερδοφορία και τις χαμηλές αποτιμήσεις, ο τρίτος πυλώνας που θα οδηγήσει τις μετοχές θα είναι η ανάπτυξη. Σε αυτό το πλαίσιο, η Eurobank εμφανίζεται από τις πλέον «καθαρές» growth stories της ηπείρου.

📌 Παρά τα χαμηλότερα επιτόκια, οι ευρωπαϊκές τράπεζες κρατούν ROTE >14% μεταπανδημικά· η Eurobank συγκαταλέγεται στις καλύτερες περιπτώσεις αυτής της νέας κανονικότητας.

➡️ Συμβουλές Black Box:

📌 Η ένταξη της Eurobank στα top picks ενισχύει την εικόνα της ως μακροπρόθεσμου growth play μέσα στο ελληνικό banking.

📌 Η διεθνής έκθεση λειτουργεί ως παράγοντας σταθερότητας, ειδικά σε περιβάλλον επιτοκίων που αλλάζει.

📌 Η τιμή-στόχος 3,85€ δείχνει ότι το story διατηρεί σημαντικό περιθώριο ανόδου με βάση τα ευρωπαϊκά benchmarks.

📌 Η μεταστροφή του 2026 σε growth-led cycle καθιστά τις τράπεζες με πραγματική επέκταση –όπως η Eurobank– περισσότερο ανθεκτικές.

🏦 Πειραιώς: Στρατηγικές κινήσεις με ουσία

✨ Η Τράπεζα Πειραιώς προβάλλει μια διοίκηση με συνέπεια και ξεκάθαρο σχέδιο, ενισχύοντας τόσο την εμπειρία των πελατών όσο και τη θέση της στο σύγχρονο τραπεζικό περιβάλλον.

🚕 Η συνεργασία με το Freenow στο Yellow δείχνει μια τράπεζα που κατανοεί τις καθημερινές ανάγκες και εντάσσει τις μετακινήσεις στο οικοσύστημα επιβράβευσης. Η συλλογή yellows και η άμεση αξιοποίησή τους σε δωροεπιταγές κάνει την ανταμοιβή πρακτική και ενισχύει το engagement.

🏅 Η διάκριση από την Euromoney ως “Greece’s Best Cash Management Bank” επιβεβαιώνει την τεχνολογική αναβάθμιση και την αποτελεσματικότητα των λύσεων που προσφέρει η Πειραιώς στις επιχειρήσεις. Πρόκειται για διεθνή αναγνώριση που ενισχύει την αξιοπιστία της.

🔗 Οι δύο ανακοινώσεις δείχνουν στρατηγική που βασίζεται σε καινοτομία και υψηλή ποιότητα υπηρεσιών, συνδυάζοντας την καθημερινή εμπειρία με βαθύτερη λειτουργική ενίσχυση.

➡️ Συμβουλές Black Box:

📌 Η ενσωμάτωση ψηφιακών συνεργασιών αυξάνει την αξία του οικοσυστήματος πελάτη.

📌 Η διεθνής αναγνώριση ενδυναμώνει τη θεσμική εμπιστοσύνη και τη θέση στην αγορά.

📌 Η σύνδεση υπηρεσιών με πραγματικές ανάγκες δημιουργεί σταθερό ανταγωνιστικό πλεονέκτημα.

🎯 Mixers & Ανταγωνισμός: Η νέα κίνηση της Αθηναϊκής

🍹 Η Αθηναϊκή Ζυθοποιία επιστρέφει δυναμικά στα μη αλκοολούχα, εισερχόμενη στην ταχέως αναπτυσσόμενη αγορά των mixers, δύομισι χρόνια μετά την έξοδο από το εμφιαλωμένο νερό. Η κατηγορία παραμένει μικρή, αλλά τρέχει με υψηλούς ρυθμούς, προσελκύοντας έντονο ανταγωνισμό και premium positioning.

⚔️ Απέναντί της βρίσκονται βαριά ονόματα: η Coca-Cola 3E με πανίσχυρο δίκτυο, η Ολυμπιακή Ζυθοποιία της Carlsberg, η Βίκος που ανεβαίνει εντυπωσιακά στο segment, καθώς και οι Ήβη, Λούξ, Green Cola και ΕΨΑ. Το παιχνίδι παίζεται πλέον σε branding, διανομή και innovation.

➡️ Συμβουλές Black Box:

📌 Η έντονη παρουσία καθιερωμένων brands ωθεί τον καταναλωτή σε premium επιλογές.

📌 Η είσοδος νέου παίκτη συνήθως ενισχύει την κατηγορία συνολικά, αυξάνοντας τη ζήτηση.

📌 Η διαφοροποίηση στον γευστικό χαρακτήρα δημιουργεί χώρο για niche προϊόντα με υψηλότερα περιθώρια.

📡 «Κάθετος Διάδρομος στο φουλ»: Route 2 & 3 ενεργοποιούνται για να τροφοδοτήσουν την Ουκρανία

🟦 Η εκτίναξη των αναγκών της Ουκρανίας σε φυσικό αέριο – μετά τη διακοπή ρωσικών ροών και τις εκτεταμένες ζημιές στις υποδομές της – επιταχύνει τη λειτουργία του Κάθετου Διαδρόμου, ενισχύοντας θεαματικά τον ρόλο της Ελλάδας ως περιφερειακού κόμβου LNG και pipeline gas.

🔵 Μετά το Route 1, που δημοπρατήθηκε χθες (24/11) με τη ΔΕΠΑ να δεσμεύει τις μεγαλύτερες ποσότητες μέσω αμερικανικού LNG (ATLANTIC – SEE LNG TRADE), δύο νέα μηνιαία προϊόντα – Route 2 & Route 3 – τίθενται σε διαβούλευση έως τις 2/12.

Οι χθεσινές συμβολαιοποιημένες ποσότητες ανήλθαν στις 13,68 GWh/ημέρα, πάνω από 50% της διαθέσιμης δυναμικότητας (23,18 GWh/ημέρα), έναντι μόλις 30% στην προηγούμενη δημοπρασία — ένα ξεκάθαρο σήμα αυξημένης ζήτησης.

🟩 Route 2: ροές LNG από FSRU Αλεξανδρούπολης.

🟧 Route 3: ενεργοποίηση δυναμικότητας για αέριο TAP (αζέρικης προέλευσης).

Τα νέα προϊόντα θα καλύπτουν το διάστημα Δεκέμβριος 2025 – Απρίλιος 2026, με τις πρώτες δεσμεύσεις στα τέλη Δεκεμβρίου για φυσικές ροές Ιανουαρίου. Παράλληλες δημοπρασίες θα «τρέξουν» σε Βουλγαρία, Ρουμανία, Μολδαβία, Ουκρανία και στον ICGB.

🪙 Κρίσιμο στοιχείο: η τιμολόγηση μεταφοράς.

Οι νέες εκπτώσεις – 25% (ΔΕΣΦΑ, Bulgartransgaz), 50% (Transgaz, Vestmoltransgaz), 45% (Ukraine LLC, ICGB) – αποτελούν διορθωτική κίνηση μετά την υπερβολική τιμολόγηση του Route 1 που αρχικά πάγωσε τη ζήτηση.

🔺 Οι ροές προς Ουκρανία ήδη αυξάνονται, με τα volumes να διπλασιάζονται σε 24 ώρες, ενώ επιπλέον ποσότητες καταφθάνουν μέσω Ουγγαρίας, Πολωνίας και Σλοβακίας. Με έκτακτες ανάγκες ~4 bcm για τον φετινό χειμώνα, η ενεργοποίηση των Route 2 & 3 μετατρέπει τον Κάθετο Διάδρομο από «υπόσχεση» σε πραγματικό μηχανισμό ασφάλειας εφοδιασμού για Ανατολική Ευρώπη και Μαύρη Θάλασσα – με την Ελλάδα στον πυρήνα του νέου ενεργειακού χάρτη.

➡️ Συμβουλές Black Box:

📌Χρειάζεται στενή παρακολούθηση του κόστους μεταφοράς , καθώς αυτό λειτουργεί ως βαρόμετρο ζήτησης και διαμορφώνει τελικά ροές και τιμές.

📌 Εστιάση στον ρόλο της Αλεξανδρούπολης: το FSRU αναδεικνύεται σε πύλη αμερικανικού LNG προς ανατολικά, κάτι που ενισχύει τον γεωπολιτικό και ➡️ Συμβουλές Black Box:

📌Χρειάζεται στενή παρακολούθηση του κόστους μεταφοράς , καθώς αυτό λειτουργεί ως βαρόμετρο ζήτησης και διαμορφώνει τελικά ροές και τιμές.

📌 Εστιάση στον ρόλο της Αλεξανδρούπολης: το FSRU αναδεικνύεται σε πύλη αμερικανικού LNG προς ανατολικά, κάτι που ενισχύει τον γεωπολιτικό και ενεργειακό ρόλο της Ελλάδας.

📌 Η αύξηση των δημοπρατούμενων ποσοτήτων δεν είναι συγκυριακή· σηματοδοτεί νέα ισορροπία ασφάλειας για Ουκρανία–ΝΑ Ευρώπη.

⚡REVOIL – Τα αποτελέσματα που αλλάζουν το αφήγημα

📊 Η REVOIL τελειώνει το 2025 με εντυπωσιακή κερδοφορία: τα κέρδη προ φόρων στο εννεάμηνο αυξήθηκαν 59%, ενώ στο τρίτο τρίμηνο η άνοδος ξεπέρασε το 81%, κυρίως χάρη στη μείωση του χρηματοοικονομικού κόστους. Παρά τη μικρή κάμψη στον τζίρο, οι πωλούμενοι όγκοι ενισχύθηκαν 6,82%, ενώ οι ΑΠΕ – με 14,34MW σε λειτουργία – προσδίδουν σταθερότητα σε περιβάλλον μεταβλητότητας.

🏭 Μέσα σε αυτή τη θετική πορεία, η εξαγορά του 96,88% της ΜΑΛΤΕΖΟΣ Α.Ε. αποτελεί τη στρατηγική κίνηση-ορόσημο. Με τίμημα €2,86 εκατ., η REVOIL αποκτά πρόσβαση σε προϊόντα υψηλής προστιθέμενης αξίας και σε κλάδο με σημαντικότερο περιθώριο ανάπτυξης από τη λιανική καυσίμων.

🌐 Η ΜΑΛΤΕΖΟΣ, με ισχυρό brand και εξαγωγικές δυνατότητες, μπορεί να λειτουργήσει ως μοχλός διαφοροποίησης και εξωστρέφειας. Η διοίκηση στοχεύει σε γρήγορη ενίσχυση του δικτύου πωλήσεων, σηματοδοτώντας την πιο ουσιαστική μεταμόρφωση του Ομίλου εδώ και χρόνια.

➡️ Συμβουλές Black Box:

📌 Η ενίσχυση της κερδοφορίας δημιουργεί θεμέλιο για πιο φιλόδοξες κινήσεις.

📌 Η εξαγορά προσφέρει πραγματική διαφοροποίηση πέρα από τα καύσιμα.

📌 Η εξωστρέφεια της ΜΑΛΤΕΖΟΣ μειώνει τον κυκλικό κίνδυνο του κλάδου.

📌 Οι ΑΠΕ προσδίδουν σταθερότητα στο νέο επιχειρηματικό μοντέλο.

📌 Η επιτυχία θα εξαρτηθεί από την ταχεία εμπορική ενσωμάτωση της νέας θυγατρικής.

«Έκλεψαν» την παράσταση τα drones της ALTUS στην Άσκηση «Αίσιος Οιωνός 2025»

Σύμφωνα με καλά πληροφορημένες πηγές, η εταιρία από τα Χανιά (συγκαταλέγεται ανάμεσα στους 100 κορυφαίους κατασκευαστές drones διεθνώς) εντυπωσίασε με τα προηγμένα συστήματα ΣμηΕΑ που παρουσίασε στην πρόσφατη ΤΑΜΣ «Αίσιος Οιωνός-25» στον Έβρο.

Τα drones της ALTUS εκτέλεσαν κρίσιμες επιχειρησιακές αποστολές με επιτυχία, αποδεικνύοντας την τεχνολογική τους υπεροχή και τη βέλτιστη εμπειρία χρήσης στο πεδίο επιχειρήσεων ακόμη σε απολύτως ρεαλιστικά σενάρια και πραγματικές επιχειρησιακές συνθήκες συνδυάζοντας λειτουργικότητα, ευχρηστία και αξιοπιστία. Φυσικά, τα θετικά σχόλια ήταν αμέτρητα για το «έξυπνο» οπλικό σύστημα, αλλά κυρίως για τις επιδόσεις του ιδιαίτερα μάχιμου UCAV KERVEROS.

Δεν είναι τυχαίο ότι ιδιαίτερο ενδιαφέρον εξέφρασαν οι αρμόδιοι των Ενόπλων Δυνάμεων, καθώς και το Ελληνικό Κέντρο Αμυντικής Καινοτομίας (ΕΛΚΑΚ) που βρίσκεται σε αναζήτηση αξιόπιστου προμηθευτή για την επόμενη γενιά μη επανδρωμένων αεροσκαφών.

⚡📘 «Έκρηξη στα Σταθερά Τιμολόγια» – Πώς η ανάγκη προβλεψιμότητας αλλάζει τον χάρτη του ρεύματος

🔹 Έκρηξη στα «μπλε» συμβόλαια

Τα σταθερά τιμολόγια σαρώνουν τη λιανική αγορά. Πάνω από 1,38 εκατ. νοικοκυριά (22%) έχουν κλειδώσει πλέον την τιμή τους, όταν στο τέλος του 2024 ήταν μόλις 800.000. Μέσα σε οκτώ μήνες προστέθηκαν άλλοι 580.000 πελάτες, καθώς τα “μπλε” προϊόντα προσφέρουν την πολυπόθητη ασφάλεια απέναντι στις διακυμάνσεις χονδρικής.

🔹 Κατάρρευση των «πράσινων»

Τα κυμαινόμενα τιμολόγια βρίσκονται σε σταθερή φυγή. Από 4,3 εκατ. στο κλείσιμο του 2024, έπεσαν στα 3,68 εκατ. χάνοντας 615.000 νοικοκυριά. Τα “κίτρινα” σταθεροποιούνται στο 14% (850.000 πελάτες).

🔹 Το ίδιο μοτίβο και στις επιχειρήσεις

Περίπου 1 στους 5 επαγγελματίες (22%) επιλέγει πλέον σταθερό συμβόλαιο – 353.000 πελάτες. Τα “πράσινα” μειώθηκαν σε 989.000, με απώλειες 419.000 σε σχέση με το 2024. Τα “κίτρινα” κινούνται σταθερά στο 16-17%.

🔹 Η μάχη των παρόχων

Η ΔΕΗ παραμένει κυρίαρχη στη χαμηλή τάση με 71,34% και 5,46 εκατ. μετρητές, όμως ο ανταγωνισμός κερδίζει έδαφος, κυρίως στη μέση τάση όπου η Protergia φτάνει 17,89%, ο ΗΡΩΝ 11,74%, η NRG 5,61% και η Enerwave 3,58%.

🔹 Το μεγάλο συμπέρασμα

Η αγορά γυρίζει οριστικά στα σταθερά προϊόντα. Η ανάγκη προβλεψιμότητας για νοικοκυριά και επιχειρήσεις, σε συνδυασμό με τον έντονο ανταγωνισμό μεταξύ των παρόχων, αναδιαμορφώνει τα μερίδια και χτίζει νέο τοπίο στη λιανική ενέργειας.

➡️ Συμβουλές Black Box:

📌 Η αυξανόμενη στροφή στα σταθερά τιμολόγια προσφέρει καθαρότερη εικόνα κόστους, κάτι που βοηθά σημαντικά τον οικογενειακό προγραμματισμό.

📌 Τα «πράσινα» συμβόλαια φαίνεται να κουράζουν με την αστάθεια· η μετατόπιση σε «μπλε» προϊόντα δείχνει πως η ανάγκη ασφάλειας υπερισχύει του κυνηγιού χαμηλών τιμών.

📌 Η ισχυρή θέση της ΔΕΗ παραμένει δεδομένη, αλλά ο ανταγωνισμός κερδίζει σταδιακά μερίδιο σε πιο απαιτητικές κατηγορίες καταναλωτών.

🟦 Ιταλία: Τι σημαίνει η αναβάθμιση

🌀 Η Ιταλία πέτυχε την πρώτη αναβάθμιση του αξιόχρεου από τη Moody’s μετά από 23 ολόκληρα χρόνια, ένα γεγονός που αλλάζει το αφήγημα για την τρίτη μεγαλύτερη οικονομία της ευρωζώνης. Η χώρα ανεβαίνει στο Baa2 με σταθερές προοπτικές, τερματίζοντας μια περίοδο που βρισκόταν ένα βήμα πριν τα “σκουπίδια”, έχοντας την χαμηλότερη βαθμίδα από όλα τα μέλη του G7.

📉 Η προηγούμενη πτώση στο Baa3 είχε γίνει το 2018, επί κυβέρνησης Giuseppe Conte, ενώ το 2022 η Moody’s θεωρούσε ότι οι προοπτικές της Ιταλίας ήταν αρνητικές. Με την Giorgia Meloni στην εξουσία, ο κίνδυνος υποβάθμισης σε junk κυριαρχούσε στην πρώτη χρονιά της θητείας της.

🇮🇹 Ωστόσο, η κυβέρνηση πέτυχε σταθεροποίηση του δεύτερου μεγαλύτερου χρέους της ευρωζώνης και συρρίκνωση του ελλείμματος στο 3% του ΑΕΠ, όπως απαιτούν οι κανόνες της ΕΕ. Το αποτέλεσμα; Η Moody’s προχώρησε σε αναβάθμιση – την τέταρτη για την Ιταλία φέτος, μετά από αυτές των S&P Global (Απρίλιος) και Fitch (Σεπτέμβριος).

📊 Η Moody’s προβλέπει ότι από το 2027 το ιταλικό χρέος θα μπει σε σταδιακή πτωτική πορεία, ενισχύοντας την αξιοπιστία της χώρας στις αγορές.

➡️ Συμβουλές Black Box:

📌 Η αναβάθμιση της Ιταλίας δείχνει πως ακόμη και οικονομίες με υψηλό χρέος αποκτούν premium όταν πείθουν για τη δημοσιονομική τους πειθαρχία.

📌 Οι αγορές συχνά προεξοφλούν τέτοιες αλλαγές—η παρακολούθηση των spreads πριν από τις αξιολογήσεις δίνει πρώιμα σήματα.

📌 Η περίπτωση Ιταλίας υπενθυμίζει ότι η αξιοπιστία κερδίζεται βήμα-βήμα και αποτυπώνεται πρώτα στα ομόλογα και έπειτα στις μετοχές.

⚡🤖 Nvidia: Η «πεινασμένη» αυτοκρατορία της AI που γίνεται ο μεγαλύτερος ενοικιαστής GPU στον πλανήτη

🌐 26 δισ. δολάρια σε συμβόλαια leasing servers

Η Nvidia υπέγραψε συμφωνίες ενοικίασης διακομιστών ύψους 26 δισ. δολαρίων για την επόμενη εξαετία — διπλάσιες από τις δεσμεύσεις του προηγούμενου τριμήνου. Πρόκειται για ένα τεράστιο άλμα που επιβεβαιώνει πως η Nvidia όχι μόνο πουλάει hardware· το καταναλώνει κιόλας σε κολοσσιαία κλίμακα.

💸 Διαμοιρασμός δαπανών ανά έτος

2025: 1 δισ. δολ.

2027–2028: 6 δισ. δολ. ετησίως

2029: 5 δισ. δολ.

2030–2031: 4 δισ. δολ. ετησίως

Με αυτό το run rate, η Nvidia αποκτά ρόλο mega-cloud consumer, δίπλα σε AWS, Azure και Google Cloud — αλλά με εντελώς διαφορετικό σκοπό: τρέχει τον δικό της εσωτερικό AI υπερ-στόλο.

🧠 Από την πώληση στην αυτοκατανάλωση

Η εταιρεία έχει εγκαταλείψει το αρχικό DGX Cloud (B2B GPU renting), όμως κρατά πλέον τη χωρητικότητα για δική της χρήση, ώστε να τροφοδοτήσει:

εκπαίδευση foundation models

simulation engines (Isaac, Omniverse)

real-time inference για robotics & autonomy

R&D πάνω σε Blackwell Ultra / Rubin

☁️ Νέα cloud υπηρεσία: DGX Cloud Lepton

Ένα πιο ελαφρύ layer που επιτρέπει σε επιχειρήσεις να νοικιάζουν GPU μέσω τρίτων παρόχων, χωρίς η Nvidia να «καίει» δική της χωρητικότητα.

🤝 Πού νοικιάζει GPU η Nvidia;

Lambda → 10.000 AI chips

CoreWeave → μεγάλα clusters προσαρμοσμένα σε AI workloads

Oracle Cloud → υποδομές υψηλής απόδοσης

Amazon (AWS) → συνδυασμός GPU instances & networking fabric

📈 Η στρατηγική είναι ξεκάθαρη:

Η Nvidia χτίζει ένα εσωτερικό AI υπερσύστημα, χρηματοδοτώντας την ίδια τη ζήτηση για τα προϊόντα της και κλειδώνοντας τεράστια κλίμακα, προτού εμφανιστεί πραγματικός ανταγωνιστής.

➡️ Συμβουλές Black Box:

📌 Η αυξανόμενη αυτοκατανάλωση GPU προϊδεάζει για ενίσχυση της κερδοφορίας upstream, καθώς η Nvidia δημιουργεί τη δική της εσωτερική ζήτηση.

📌 Οι πολυετείς δεσμεύσεις leasing δείχνουν μεγάλη ορατότητα στις μελλοντικές ανάγκες AI compute — ένδειξη ότι ο κύκλος δεν «κορυφώνει» άμεσα.

📌 Η συνεργασία με CoreWeave, Oracle και AWS υπογραμμίζει πως η Nvidia ευθυγραμμίζεται με όλους τους hyperscalers( μεγάλης κλίμακας παίκτες) , αποφεύγοντας εξάρτηση από ένα μόνο οικοσύστημα.

📌 Το DGX Cloud Lepton επιτρέπει στην εταιρεία να συνεχίσει το cloud presence, χωρίς να θυσιάζει την εσωτερική χωρητικότητα που χρειάζεται για foundation models.

📌 Η επένδυση σε leasing αποκαλύπτει ότι η Nvidia προετοιμάζεται για υπερ-κλίμακα στην physical AI και στη ρομποτική — χώρος που πιθανόν θα τρέξει την επόμενη δεκαετία.

🤖📈 Το Robotics Megatrend του 2030

✨ Στον επενδυτικό ορίζοντα της επόμενης 20ετίας, ο κλάδος των ανθρωποειδών ρομπότ (humanoids) δεν είναι «μια ακόμη τεχνολογική μόδα» — είναι το σημείο καμπής όπου hardware, AI, ενέργεια, data και logistics γίνονται ένα ενιαίο λειτουργικό σύστημα.

Όπως η μετάβαση στα EVs έγινε ορατή πριν γίνει μαζική, έτσι και η εξάπλωση των humanoids θα φανεί πρώτα στα εργοστάσια, μετά στα καταστήματα, και τέλος στα σπίτια. Το 2025 είναι το πρώτο έτος όπου η αγορά βλέπει καθαρά ποιοι παίκτες βρίσκονται στο μονοπάτι κυριαρχίας.

🧩 Physical AI = η πραγματική επανάσταση.

Οι νικητές θα είναι όσοι ελέγχουν data, simulation, ενέργεια ανά watt κινήσεων, και στόλους ρομπότ που μαθαίνουν στον πραγματικό κόσμο.

⭐ 1. SERV – το πεζοδρομιακό μονοπώλιο της τελευταίας διαδρομής

Η SERV βρίσκεται σε ένα από τα πιο ενδιαφέροντα σημεία του physical AI: το «πεζοδρομιακό layer» της αστικής παράδοσης. Αν καταφέρει να λύσει δύο προβλήματα — scaling (μαζική ανάπτυξη στόλου) και αξιοπιστία (24/7 λειτουργία χωρίς ανθρώπινη επίβλεψη) — τότε δημιουργεί κάτι εξαιρετικά σπάνιο: φυσικό μονοπώλιο στον δημόσιο χώρο.

Πρακτικά, όποιος ελέγξει πρώτος και αποτελεσματικότερα τα πεζοδρόμια των πόλεων με αυτόνομα μικρο-ρομπότ, ελέγχει μια κρίσιμη υποδομή της «τελευταίας διαδρομής», όπως το AWS ελέγχει το cloud.

⭐ 2. ISRG – ο απόλυτος άρχοντας της χειρουργικής ρομποτικής

🩺 Η Intuitive Surgical (ISRG) δεν είναι απλώς ηγέτης· είναι το κατεστημένο της ρομποτικής χειρουργικής. Το Da Vinci αποτελεί το χρυσό πρότυπο εδώ και δύο δεκαετίες, και αυτό δημιουργεί ένα από τα ισχυρότερα regulatory moats στη βιομηχανία της υγείας.

🔒 Regulatory Moat:

Η ISRG έχει περάσει χιλιάδες ώρες κλινικών δοκιμών, έχει λάβει εγκρίσεις σε δεκάδες χώρες και διαθέτει όγκο δεδομένων που οι ανταγωνιστές δεν μπορούν να αναπαράγουν γρήγορα — ούτε φθηνά, ούτε χωρίς ρίσκο.

⭐ 3. TSLA – το πρώτο πραγματικό εργοστάσιο ρομπότ

🤖 Η Tesla δεν χτίζει απλώς ένα humanoid· χτίζει το πρώτο πλήρως καθετοποιημένο εργοστάσιο παραγωγής ρομπότ. Το Optimus είναι η βιτρίνα,

αλλά το πραγματικό πλεονέκτημα της εταιρείας βρίσκεται κάτω από την επιφάνεια.

🔗 Κάθετη Ολοκλήρωση (Vertical Integration):

Η Tesla ελέγχει τα πάντα: αισθητήρες, κινητήρες, μπαταρίες, software, inference compute, μέχρι και το εργοστασιακό αυτοματισμό. Αυτό της επιτρέπει να μειώνει κόστος και να βελτιστοποιεί hardware–software σαν καμία άλλη εταιρεία στον χώρο των humanoids.

🏭 Το εργοστάσιο που παράγει… εργοστάσια:

Η Tesla δεν πουλάει μόνο ρομπότ. Δημιουργεί μια βιομηχανία όπου το Optimus θα εκτελεί εργασίες συναρμολόγησης, logistics και handling μέσα στις Gigafactories, επιταχύνοντας την παραγωγή και μειώνοντας δραματικά το κόστος.

⭐ 4. RR – η αυτοματοποίηση της φιλοξενίας

🏨 Ο κλάδος της φιλοξενίας αντιμετωπίζει εδώ και χρόνια ένα διαρκές, δομικό πρόβλημα: έλλειψη προσωπικού. Τα ξενοδοχεία, τα resorts, τα νοσοκομεία και οι χώροι εστίασης έχουν υψηλή κυκλικότητα εργαζομένων και αυξανόμενες ανάγκες εξυπηρέτησης. Αυτό καθιστά τη μετάβαση στα service robots όχι μια επιλογή — αλλά μια αναπόφευκτη εξέλιξη.

📌 Τι σημαίνει αυτό:

Η RR βρίσκεται στην πρώτη γραμμή ενός κλάδου που ωθείται φυσικά προς την αυτοματοποίηση. Είναι ο προφανής ωφελημένος ενός νέου κύματος «ρομποτικών» υποδομών στη φιλοξενία.

⭐ 5. SYM – ο ψηφιακός εγκέφαλος των αποθηκών

📦 Η SYM είναι κάτι πιο βαθύ από μια εταιρεία ρομποτικής: είναι το αόρατο νευρικό σύστημα που μετατρέπει την εφοδιαστική αλυσίδα σε ρομποτικό οργανισμό.

Συνδυάζει ανάπτυξη λογισμικού με φυσική υποδομή, δημιουργώντας ένα ενιαίο σύστημα που ενορχηστρώνει αποθήκες, στόλους ρομπότ, αισθητήρες, ράφια και παραγγελίες. Με άλλα λόγια, είναι ο «εγκέφαλος» που παίρνει αποφάσεις σε πραγματικό χρόνο: ποιος ρομποτικός βραχίονας κινείται, πότε, για ποιο αντικείμενο, με ποια βέλτιστη διαδρομή.

📌 Τελική εικόνα:

Η SYM είναι ο «αόρατος ενορχηστρωτής» που κάνει τις αποθήκες πραγματικά

έξυπνες — και δίνει στην αγορά ρομποτικής ένα από τα πιο καθαρά growth stories της δεκαετίας.

⭐ 6. NVDA – το operating system της φυσικής AI

🧠 Η NVIDIA δεν είναι πια μια εταιρεία τσιπ. Είναι το λειτουργικό σύστημα της φυσικής αυτονομίας. Ο συνδυασμός hardware, simulation (Isaac), perception και autonomy stack δημιουργεί το ισχυρότερο τεχνολογικό moat της δεκαετίας.

Η Isaac Sim επιτρέπει σε ρομπότ να «μαθαίνουν» σε ψηφιακά δίδυμα πριν μπουν στον πραγματικό κόσμο, μειώνοντας κόστος, λάθη και χρόνο εκπαίδευσης. Όποιος ελέγχει το simulation layer, ελέγχει το μέλλον της αυτονομίας.

⭐ 7. KTOS – τα αυτόνομα σμήνη της άμυνας

🛡️ Η Kratos είναι ο πιο καθαρός παίκτης στο νέο δόγμα πολέμου: φτηνά, έξυπνα, αυτόνομα σμήνη drones. Οι παραδοσιακές δαπάνες μετακινούνται από τα λίγα «μεγάλα» οπλικά συστήματα σε χιλιάδες μικρές αυτόνομες μονάδες που συνεργάζονται.

Η KTOS παράγει ήδη φθηνά τακτικά drones, εκπαιδευτικά σμήνη και αυτόνομες πλατφόρμες. Είναι η εταιρεία που βρίσκεται πιο κοντά στη μαζική παραγωγή αυτόνομων αεροπορικών συστημάτων.

⭐ 8. AMZN – το βιομηχανικό νευρικό σύστημα

🏭 Η Amazon έχει ήδη αναπτύξει πάνω από 750.000 ρομπότ στις αποθήκες της — αριθμός που δεν πλησιάζει κανένας άλλος παίκτης στον κόσμο. Αυτό την κάνει τον μοναδικό οργανισμό έτοιμο για humanoid rollout άμεσα:

✔ έχει τις αποθήκες

✔ έχει τα workflows

✔ έχει το logistics DNA

✔ έχει τεράστιο ιστορικό δεδομένων

Στην πράξη, η Amazon διαθέτει ένα βιομηχανικό «νευρικό σύστημα» που μπορεί να απορροφήσει humanoids από αύριο το πρωί.

⭐ 9. PLTR – το λειτουργικό σύστημα της αυτονομίας

🔍 Η Palantir είναι το λογισμικό ενδιάμεσο που συνδέει τον πραγματικό κόσμο με την απόφαση του ρομπότ. Κάνει real-time fusion από χιλιάδες αισθητήρες, βελτιστοποιεί λειτουργίες και λαμβάνει αποφάσεις σε κλίμακα.

Χωρίς PLTR-type software, τα ρομπότ είναι «τυφλά». Με αυτό, γίνονται αυτόνομα. Είναι το layer που μετατρέπει τα φυσικά δεδομένα σε δράση.

⭐ 10. Anduril – το αυτόνομο military C2

⚔️ Η Anduril είναι η ταχύτερα αναπτυσσόμενη εταιρεία στην αμυντική τεχνολογία. Προσφέρει πλήρες αυτόνομο C2 stack: drones, αισθητήρες, πύργους επιτήρησης, λογισμικό διοίκησης και συντονισμού στόλων.

Είναι το πιο ολοκληρωμένο σύστημα της σύγχρονης άμυνας, σχεδιασμένο για πόλεμο όπου η αποφασιστικότητα και η ταχύτητα λήψης απόφασης γίνονται εξίσου κρίσιμες με τα ίδια τα όπλα.

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης αντιλαμβάνεται ότι η NVIDIA χτίζει το μοναδικό τριπλό κλείδωμα στην αγορά: hardware, simulation και αυτονομία ενιαία.

📌 Το μέλλον των humanoids καθορίζεται από την ενεργειακή αποδοτικότητα και τα ψηφιακά δίδυμα όπου εκπαιδεύονται, όχι από την ανθρωπόμορφη εμφάνιση.

📌 Τα μεγάλα κέρδη της επόμενης 20ετίας θα προκύψουν από το physical AI στη βιομηχανία, με εργοστάσια που «μαθαίνουν» σε πραγματικό χρόνο.

📌 Κυρίαρχες θα γίνουν οι εταιρείες που διαθέτουν datasets, στόλους σε λειτουργία και software εγκέφαλο — όχι απλώς εντυπωσιακή μηχανική.

📌 Η είσοδος της ρομποτικής στην άμυνα και στο industry ανοίγει νέο υπερ-κύκλο επενδύσεων, μεγαλύτερο από το cloud της δεκαετίας του 2010.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.