Επιμέλεια Κώστας Στούπας

🚀 🪖⚔️ 💰 Η φθίνουσα καμπύλη των ιρανικών πυραυλικών επιθέσεων

🚀 Τα στοιχεία των πρώτων ημερών της σύγκρουσης δείχνουν μια γρήγορη εξάντληση της ιρανικής επιθετικής έντασης. Από την 28η Φεβρουαρίου έως τις 5 Μαρτίου 2026, το Ιράν εκτόξευσε περίπου 735 βαλλιστικούς πυραύλους, 25 cruise missiles και 1.745 drones. Ωστόσο, η δυναμική των επιθέσεων μειώθηκε έντονα ημέρα με την ημέρα.

📉 Το γράφημα δείχνει ότι οι εκτοξεύσεις ξεκίνησαν με 350 βαλλιστικούς πυραύλους και 550 drones την πρώτη ημέρα, αλλά υποχώρησαν γρήγορα σε μηδενικές εκτοξεύσεις μέχρι την έκτη ημέρα. Σύμφωνα με τα στοιχεία, περίπου 85% των επιθέσεων αναχαιτίστηκαν, ενώ πάνω από το 50% των εκτοξευτών καταστράφηκε.

🛰️ Αυτό αποκαλύπτει ένα κρίσιμο στρατηγικό συμπέρασμα: η ικανότητα διατήρησης ρυθμού πυραυλικού πολέμου είναι πιο σημαντική από την αρχική ισχύ πυρός. Όταν οι εκτοξευτές και οι υποδομές πλήττονται, η επιχειρησιακή ικανότητα καταρρέει ταχύτατα.

➡️ Συμβουλές Black Box:

📌 Ο επενδυτής των γεωπολιτικών εξελίξεων αντιλαμβάνεται ότι οι πόλεμοι συχνά κρίνονται στη φθορά της υποδομής και όχι στην πρώτη επίθεση

📌 Η κατανόηση της ικανότητας αναπλήρωσης οπλικών συστημάτων προσφέρει καλύτερη εικόνα για τη διάρκεια μιας σύγκρουσης

📌 Η ανάλυση τέτοιων δεδομένων βοηθά τον αναγνώστη να αντιλαμβάνεται πώς οι στρατιωτικές εξελίξεις επηρεάζουν αγορές ενέργειας, άμυνας και ρίσκου

🪖⚔️ 💰 Ο «Πατήρ πάντων.. » και οι χρηματιστηριακές αγορές

⚔️ Η ρήση του Ηράκλειτου «πόλεμος πάντων μὲν πατήρ ἐστι» δεν αφορά μόνο τις στρατιωτικές συγκρούσεις. Περιγράφει έναν βαθύτερο νόμο του κόσμου: τη σύγκρουση ως μηχανισμό δημιουργίας τάξης και ιεραρχίας. Το ίδιο μοτίβο εμφανίζεται και στις χρηματιστηριακές αγορές, όπου κάθε μορφή ανταγωνισμού — γεωπολιτικός, οικονομικός ή τεχνολογικός — αναδιατάσσει ισχύ και κεφάλαια.

📊 Σε περιόδους έντασης, η αγορά λειτουργεί σαν πεδίο μάχης κεφαλαίων. Κλάδοι όπως ενέργεια, άμυνα και πρώτες ύλες συχνά ενισχύονται, ενώ άλλοι πιέζονται από αβεβαιότητα, αυξημένο κόστος και διαταραχές στην εφοδιαστική αλυσίδα. Μέσα από τις τιμές, η αγορά αποκαλύπτει ποιοι διαθέτουν ανθεκτικότητα και ποιοι παραμένουν ευάλωτοι.

🌍 Έτσι, ο «πόλεμος» των αγορών δεν είναι μόνο καταστροφή αλλά και μηχανισμός επιλογής και επιτάχυνσης της ιστορίας. Κρίσεις που διαρκούν λίγους μήνες μπορούν να επιταχύνουν αλλαγές που υπό κανονικές συνθήκες θα απαιτούσαν χρόνια: μεταφορά κεφαλαίων, νέες ισορροπίες ισχύος και ανάδειξη νέων οικονομικών ηγετών.

♟️ Ο καλός επενδυτής μοιάζει με στρατηγό σε πεδίο μάχης. Διατηρεί θέσεις στο μέτωπο, αλλά κυρίως κρατά εφεδρείες, ώστε να εκμεταλλευτεί τη στιγμή που μια ευκαιρία εμφανίζεται ή όταν σπάει μια γραμμή του οικονομικού μετώπου.

➡️ Συμβουλές Black Box:

📌 Οι γεωπολιτικές κρίσεις λειτουργούν συχνά ως καταλύτες αναδιάταξης κεφαλαίων στις αγορές

📌 Η μεταβλητότητα αποκαλύπτει την πραγματική ανθεκτικότητα των επιχειρηματικών μοντέλων

📌 Η μακροπρόθεσμη οπτική βοηθά να διακρίνεται πως μέσα από τις κρίσεις γεννιούνται οι επόμενοι ηγέτες των αγορών

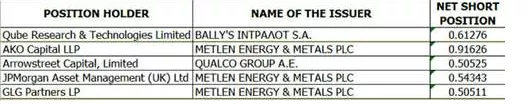

🚨🔙🎯 Όπισθεν του Ταμπλό: ΕΥΡΩΒ, ΕΤΕ, ΠΕΙΡ, ΔΕΗ, QUALCO-MTLN

📦 Αγορές, γεωπολιτική ένταση και ελληνικό χρηματιστήριο

📊 Οι διεθνείς επενδυτικοί οίκοι εκτιμούν ότι η γεωπολιτική ένταση στη Μέση Ανατολή δημιουργεί βραχυπρόθεσμη μεταβλητότητα, χωρίς όμως απαραίτητα να αλλάζει τη μακροπρόθεσμη πορεία των αγορών. Παράλληλα, η ελληνική αγορά συνεχίζει να συγκεντρώνει ισχυρό επενδυτικό ενδιαφέρον.

• 📈 Η Citi εκτιμά ότι μια εύλογη αποκλιμάκωση της κρίσης θα μπορούσε να οδηγήσει σε ακόμη μεγαλύτερες τοποθετήσεις επενδυτών σε μετοχές.

⚠️ Η σύγκρουση ξέσπασε σε περίοδο ισχυρού επενδυτικού κλίματος και αυξημένων αποτιμήσεων, ενώ οι μεγαλύτερες πτώσεις σημειώθηκαν σε δείκτες που είχαν προηγουμένως καταγράψει τις καλύτερες αποδόσεις του 2026.

🐂 Η Morgan Stanley παραμένει αισιόδοξη για τις αγορές, εκτός αν παραμείνει το σοκ στις τιμές του πετρελαίου.

🛢️ Παραγωγοί πετρελαίου, καθετοποιημένες εταιρείες και διυλιστήρια ενδέχεται να ωφεληθούν από υψηλότερες τιμές ενέργειας, αν και μέρος των κερδών μπορεί να περιοριστεί από το αυξημένο κόστος μεταφοράς.

⚖️ Η UBS επισημαίνει ότι οι αγορές επηρεάζονται ιστορικά περισσότερο από οικονομικούς παράγοντες παρά από γεωπολιτικούς κινδύνους.

📉 Τρεις από τις τέσσερις μεγαλύτερες bear markets σε καιρό ειρήνης προκλήθηκαν από οικονομικούς κύκλους και όχι από γεωπολιτικές κρίσεις.

⏱️ Η Capital Economics θεωρεί πιθανό η κρίση να έχει παροδικό αντίκτυπο, παρόμοιο με τον 12ήμερο πόλεμο του 2025.

🇬🇷 Η Bank of America κατατάσσει την Ελλάδα μεταξύ των κορυφαίων επενδυτικών επιλογών στην Ανατολική Ευρώπη.

⚡ Στο ποσοτικό μοντέλο της τράπεζας ξεχωρίζει η ΔΕΗ, λόγω ισχυρής αύξησης κερδών, ελκυστικής μερισματικής απόδοσης και θετικού momentum εκτιμήσεων.

🏦 Οι διεθνείς επενδυτές συνεχίζουν να εστιάζουν στον τραπεζικό κλάδο, με Eurobank, Εθνική Τράπεζα και Τράπεζα Πειραιώς να αποτελούν βασικούς μοχλούς της αγοράς.

📊 Η Ελλάδα κατατάσσεται δεύτερη στο μοντέλο αξιολόγησης της Bank of America, πίσω από τη Νότια Αφρική, χάρη σε ελκυστικές αποτιμήσεις, υψηλές μερισματικές αποδόσεις και βελτιωμένες προοπτικές κερδοφορίας.

🇬🇷 Στην καθ’ ημας Ανατολή η ανοδική αντίδραση μετά την βίαιη διόρθωση εμφάνισε σημάδια εξάντλησης μετά το μέσον της χθεσινής συνεδρίασης.

Στην αγορά επικράτησε νευρικότητα και οι περισσότεροι ήταν με το χέρι στην σκανδάλη.

🏦 ΠΕΙΡ: Ιδιαίτερα θετικές οι ειδήσεις μια μερίσματα και ετήσια αύξηση 10%. Η μετοχή χθες ακολούθησε το γενικότερο μοτίβο. Ξεκίνησε δυνατά και στην συνέχεια έκοψε ταχύτητα..

🏦 ΑΛΦΑ: Πρωταγωνίστησε στη διήμερη τεχνική αντίδραση ενδεχομένως και γιατί κάποιοι έπρεπε να κλείσουν ανοιχτές θέσεις.

Short: Αυξάνονται και πληθύνονται αυτοί που ποντάρουν πως υπάρχουν και άλλα σκουπίδια κρυμμένα κάτω από το χαλί…

🐺QUALCO vs MTLN: Οι δυο μετοχές έγιναν στόχος short θέσεων. Η πρώτη αντέδρασε με ανοδικό ράλι και η δεύτερη με συνεχείς υποχωρήσεις. Εκτός από την ύπαρξη αρνητικών ειδήσεων οι οποίες έγινε προσπάθεια να κρυφτούν η διαφορά οφείλεται και στο μικρό free float της πρώτης.

🟦 Credia Bank: Το εντυπωσιακό turnaround της Ελένης Βρεττού

📈 Η διοίκηση της Ελένης Βρεττού παρουσιάζει μετρήσιμα αποτελέσματα, μεταμορφώνοντας την Credia Bank σε μία από τις πιο εντυπωσιακές ιστορίες turnaround στον τραπεζικό κλάδο. Τα κέρδη του 2025 εκτοξεύθηκαν κατά 93%, ενώ η τράπεζα πέτυχε ιστορικό ρεκόρ πιστωτικής επέκτασης, επιβεβαιώνοντας τη δυναμική της νέας στρατηγικής.

💳 Το 2025 οι νέες εκταμιεύσεις δανείων ανήλθαν σε €3,4 δισ., σημειώνοντας άνοδο 47% σε ετήσια βάση και ξεπερνώντας σημαντικά τον στόχο των €2,1 δισ. που είχε τεθεί στο επιχειρηματικό σχέδιο. Η καθαρή πιστωτική επέκταση έφθασε στο ιστορικό υψηλό των €1,1 δισ., έναντι €952 εκατ. το 2024, σημειώνοντας αύξηση 16% και επιβεβαιώνοντας τη διεύρυνση του χαρτοφυλακίου δανείων.

🏦 Η ανάπτυξη αυτή αποτυπώθηκε και στα καθαρά έσοδα από τόκους, τα οποία αυξήθηκαν κατά 58% και διαμορφώθηκαν στα €168,3 εκατ. Κύριοι μοχλοί της ανόδου ήταν η ισχυρή πιστωτική επέκταση αλλά και η αύξηση των υπολοίπων μετά τη συγχώνευση που ενίσχυσε το μέγεθος της τράπεζας.

💰 Παράλληλα, εντυπωσιακή ήταν η επίδοση στα έσοδα από προμήθειες, τα οποία έφθασαν τα €37,2 εκατ. (+96%). Η αύξηση προήλθε κυρίως από τη μεγαλύτερη παραγωγή δανείων, την άνοδο στις εγγυητικές επιστολές, τις μεταφορές κεφαλαίων και τη διαχείριση περιουσίας πελατών. Τα έσοδα από προμήθειες αντιστοιχούν πλέον στο 16,5% των επαναλαμβανόμενων εσόδων, αυξημένα κατά 310 μονάδες βάσης σε σχέση με το 2024.

📊 Τα κεφάλαια υπό διαχείριση πελατών ανήλθαν σε €832 εκατ., αυξημένα κατά 10% σε σχέση με το τέλος του 2024, δείχνοντας ενίσχυση της εμπιστοσύνης των πελατών και διεύρυνση των επενδυτικών υπηρεσιών.

🚀 Το 2026 αναμένεται να αποτελέσει ακόμη μία χρονιά ανάπτυξης, καθώς η τράπεζα σχεδιάζει νέα στρατηγικά deals τόσο στην Ελλάδα όσο και στο εξωτερικό, επιδιώκοντας να κεφαλαιοποιήσει τη δυναμική της πιστωτικής επέκτασης και την ενίσχυση των μη επιτοκιακών εσόδων.

➡️ Συμβουλές Black Box:

📌 Οι επενδυτές συχνά αναγνωρίζουν ότι ισχυρή πιστωτική επέκταση σε συνδυασμό με αύξηση προμηθειών αποτελεί ένδειξη ποιοτικής ανάπτυξης για μια τράπεζα

📌 Η διεύρυνση των εσόδων πέρα από τους τόκους θεωρείται σημαντικός παράγοντας σταθερότητας σε περιβάλλον μεταβλητών επιτοκίων

📌 Οι περιπτώσεις επιτυχημένων τραπεζικών turnaround συχνά οδηγούν σε επαναξιολόγηση της αποτίμησης από την αγορά

📌 Η αύξηση των κεφαλαίων υπό διαχείριση δείχνει ενίσχυση σχέσης με τον πελάτη και δυνατότητα δημιουργίας πρόσθετων προμηθειών

📌 Η στρατηγική επέκτασης μέσω νέων συνεργασιών και εξαγορών συχνά λειτουργεί ως καταλύτης για την επόμενη φάση ανάπτυξης μιας τράπεζας

⚫ Πειραιώς 2026-2030: Μερίσματα, ασφάλειες και ψηφιακή τράπεζα

💼 Εντυπωσιακό εμφανίζεται το business plan της Τράπεζας Πειραιώς για την περίοδο 2026-2030, το οποίο παρουσιάστηκε στο Λονδίνο και τράβηξε έντονα το ενδιαφέρον των διεθνών επενδυτών. Στο επίκεντρο βρίσκεται η ισχυρή μερισματική πολιτική, με τη μερισματική απόδοση να προβλέπεται ότι θα υπερδιπλασιαστεί έως το 2030, ενισχύοντας σημαντικά τη συνολική απόδοση για τους μετόχους.

🛡️ Παράλληλα, η τράπεζα σχεδιάζει σημαντική επέκταση στον ασφαλιστικό τομέα, αξιοποιώντας ως βασικό όχημα την Εθνική Ασφαλιστική. Η στρατηγική επικεντρώνεται στους κλάδους ζωής, υγείας και γενικών ασφαλίσεων, με βασικό πλεονέκτημα το εκτεταμένο δίκτυο πωλήσεων της τράπεζας. Στόχος είναι η πλήρης 360° κάλυψη των πελατών, συνδυάζοντας τραπεζικά, ασφαλιστικά και επενδυτικά προϊόντα.

📈 Σε επίπεδο χρηματοοικονομικών στόχων, η Πειραιώς επιδιώκει απόδοση ενσώματων ιδίων κεφαλαίων (RoaTBV) περίπου 18% έως το 2030, με εύρος 15%-18% την περίοδο 2026-2030. Η κερδοφορία αναμένεται να παραμείνει ισχυρή, οδηγώντας σε μέση ετήσια αύξηση κερδών ανά μετοχή (EPS) περίπου 10%. Η πιστωτική επέκταση θα συνεχίσει να στηρίζει την ανάπτυξη, με ρυθμό αύξησης δανείων περίπου 10% στην επιχειρηματική τραπεζική και 5% στη λιανική.

💰 Ιδιαίτερη δυναμική εμφανίζει και ο τομέας διαχείρισης κεφαλαίων, όπου τα υπό διαχείριση κεφάλαια αυξήθηκαν κατά 27% το 2025, φθάνοντας τα 14,5 δισ. ευρώ, επιβεβαιώνοντας τη στροφή των τραπεζών σε δραστηριότητες υψηλότερων προμηθειών.

📱 Στην ατζέντα της διοίκησης βρίσκεται επίσης η Snappi, η οποία δείχνει ισχυρά πρώτα σημάδια ανάπτυξης. Παράλληλα, ο τεχνολογικός εκσυγχρονισμός με επενδύσεις στην Τεχνητή Νοημοσύνη και την ψηφιοποίηση αποτελεί βασικό πυλώνα του σχεδίου, με στόχο τη βελτίωση της εμπειρίας πελάτη και την αύξηση της λειτουργικής αποδοτικότητας.

➡️ Συμβουλές Black Box:

📌 Οι επενδυτές μπορούν να αξιολογούν τις τράπεζες όχι μόνο με βάση τα κέρδη αλλά και τη μερισματική πολιτική και την απόδοση κεφαλαίων

📌 Η ανάπτυξη δραστηριοτήτων όπως ασφαλιστικά προϊόντα και asset management ενισχύει τη σταθερότητα των εσόδων

📌 Η ψηφιοποίηση και η τεχνητή νοημοσύνη αποτελούν κρίσιμους παράγοντες για τη μελλοντική ανταγωνιστικότητα των τραπεζών

📌 Η πορεία της πιστωτικής επέκτασης παραμένει βασικός δείκτης για την ικανότητα δημιουργίας νέας κερδοφορίας

🧭 Lamda: Επιτάχυνση και ισχυρές ταμειακές ροές

🏗️ Το 2025 αποτέλεσε έτος έντονης κατασκευαστικής δραστηριότητας για τη Lamda Development στο έργο του Ελληνικού. Η εταιρεία πραγματοποίησε επενδύσεις 426 εκατ. ευρώ μέσα στο έτος, ανεβάζοντας τις συνολικές επενδύσεις από την έναρξη του project στα 990 εκατ. ευρώ. Παράλληλα, οι εισπράξεις από πωλήσεις κατοικιών και οικοπέδων έφτασαν τα 410 εκατ. ευρώ, ενώ συνολικά τα έσοδα που έχουν εισρεύσει στο έργο ανέρχονται πλέον σε 1,5 δισ. ευρώ.

💰 Η ισχυρή εμπορική ζήτηση επέτρεψε στη Lamda να χρηματοδοτεί το έργο κυρίως μέσω προπωλήσεων και ομολογιακών εκδόσεων, αποφεύγοντας τη χρήση διαθέσιμου τραπεζικού δανεισμού. Τα ταμειακά διαθέσιμα του έργου διαμορφώθηκαν στα 567 εκατ. ευρώ, ενώ το 2025 εκδόθηκε νέο ομολογιακό δάνειο 500 εκατ. ευρώ με επιτόκιο 3,8% για τη χρηματοδότηση των οικιστικών αναπτύξεων.

📉 Σε επίπεδο αποτελεσμάτων, η επιτάχυνση των εργασιών και η περιορισμένη διάθεση οικοπέδων οδήγησαν σε προσωρινή μείωση των λειτουργικών επιδόσεων, με λειτουργικές ζημίες πριν τις αποτιμήσεις. Ωστόσο, σε επίπεδο ομίλου, η ανατίμηση της αξίας των εμπορικών κέντρων οδήγησε σε σχεδόν διπλασιασμό των καθαρών κερδών στα 90,5 εκατ. ευρώ, επιβεβαιώνοντας τη μακροπρόθεσμη δυναμική του έργου.

➡️ Συμβουλές Black Box:

📌 Η εξέλιξη του Ελληνικού δείχνει ότι μεγάλα real estate projects δημιουργούν αξία κυρίως μέσω μακροχρόνιας ανάπτυξης και όχι άμεσων κερδών

📌 Η ισχυρή ζήτηση για κατοικίες υψηλής ποιότητας λειτουργεί ως βασικός χρηματοδοτικός μηχανισμός για το έργο

📌 Οι αποτιμήσεις των εμπορικών ακινήτων μπορούν να ενισχύουν σημαντικά τα αποτελέσματα, ακόμη και σε περιόδους έντονης επενδυτικής δραστηριότητας

📌 Η πρόοδος των υποδομών και των οικιστικών αναπτύξεων αποτελεί βασικό δείκτη για τη μελλοντική αξία του μεγαλύτερου αστικού project στην Ελλάδα

⚡CENERGY: Ισχυρά αποτελέσματα και «παρεξηγημένες» ανησυχίες

🚀 Τα αποτελέσματα του 2025 της CENERGY ήταν εντυπωσιακά σχεδόν σε κάθε δείκτη. Ο όμιλος κατέγραψε ιστορικό ρεκόρ εσόδων με αύξηση 15%, ενώ το περιθώριο EBITDA έφτασε το ιδιαίτερα υψηλό 16,9%. Παράλληλα, ο δείκτης μόχλευσης Net Debt/EBITDA διαμορφώθηκε μόλις στο 0,6x, επίπεδο εξαιρετικά χαμηλό για εταιρεία που πραγματοποίησε κεφαλαιουχικές δαπάνες 263 εκατ. ευρώ μέσα σε μία χρονιά.

📦 Ένα σημείο κριτικής ήταν το αρνητικό κεφάλαιο κίνησης (-18 εκατ. ευρώ). Ωστόσο, σε εταιρεία με ανεκτέλεστο έργων περίπου 3,4 δισ. ευρώ, το αρνητικό working capital συχνά αποτελεί ένδειξη ισχυρής διαπραγματευτικής θέσης, καθώς σημαίνει ότι οι πελάτες καταβάλλουν προκαταβολές για τα έργα, χρηματοδοτώντας μέρος της παραγωγής.

🏗️ Δεύτερη ανησυχία αποτέλεσε ο καθαρός δανεισμός του κλάδου καλωδίων στα 320 εκατ. ευρώ. Ωστόσο, το ποσό αυτό συνδέεται με μεγάλο επενδυτικό κύκλο 235 εκατ. ευρώ, ενώ η νέα παραγωγική δυναμικότητα είναι ήδη καλυμμένη από παραγγελίες. Επιπλέον, η ΑΜΚ του 2024 ύψους 150 εκατ. ευρώ ενίσχυσε τη ρευστότητα και μείωσε τον χρηματοοικονομικό κίνδυνο.

💰 Τέλος, οι οριακά αρνητικές ελεύθερες ταμειακές ροές (-15 εκατ. ευρώ) δεν συνιστούν δομικό πρόβλημα. Προέκυψαν σε χρονιά-ρεκόρ επενδύσεων, γεγονός που σημαίνει ότι από το 2026 και μετά, με την ολοκλήρωση του επενδυτικού κύκλου, οι ελεύθερες ταμειακές ροές έχουν προοπτική ισχυρής αύξησης.

➡️ Συμβουλές Black Box:

📌 Ο επενδυτής συχνά αξιολογεί τα αρνητικά στοιχεία μιας εταιρείας στο πλαίσιο του κύκλου επενδύσεων και ανάπτυξης, όχι απομονωμένα

📌 Το αρνητικό working capital σε εταιρείες έργων και βιομηχανίας μπορεί να αποτελεί ένδειξη ισχυρού backlog και εμπιστοσύνης πελατών

📌 Οι υψηλές κεφαλαιουχικές δαπάνες συχνά προηγούνται περιόδων ισχυρής δημιουργίας ταμειακών ροών

📌 Οι εταιρείες με ισχυρό ανεκτέλεστο και χαμηλή μόχλευση τείνουν να εμφανίζουν μεγαλύτερη ανθεκτικότητα στους οικονομικούς κύκλους

⚡🔋 ΔΕΗ – Η αποθήκευση ενέργειας γίνεται στρατηγικός επιταχυντής

⚡ Η συμφωνία της ΔΕΗ με τη Metlen για την ανάπτυξη, κατασκευή και λειτουργία έργων αποθήκευσης ενέργειας σε Ρουμανία, Βουλγαρία και Ιταλία λειτουργεί ως καταλύτης για την υλοποίηση ενός από τους πιο φιλόδοξους στόχους του στρατηγικού σχεδίου του ομίλου. Η συνεργασία αυτή ουσιαστικά «κλειδώνει» σημαντικό μέρος του επενδυτικού πλάνου που παρουσιάστηκε στο Capital Markets Day στο Λονδίνο και επιταχύνει την ανάπτυξη κρίσιμων ενεργειακών υποδομών.

🌍 Το επιχειρηματικό μοντέλο της ΔΕΗ στηρίζεται σε τρεις βασικούς πυλώνες: ανάπτυξη ΑΠΕ, αποθήκευση ενέργειας και διεθνή επέκταση. Η νέα συμφωνία ενισχύει και τους τρεις αυτούς άξονες, καθώς συνδυάζει τεχνογνωσία, ταχύτερη υλοποίηση έργων και γεωγραφική διαφοροποίηση δραστηριοτήτων στην ευρωπαϊκή αγορά ενέργειας.

🔋 Παράλληλα, η ΔΕΗ προχωρά δυναμικά και στην Ελλάδα. Στη Δυτική Μακεδονία υλοποιούνται τρεις μονάδες αποθήκευσης συνολικής ισχύος 150 MW, με χρηματοδότηση από το Ταμείο Ανάκαμψης. Η πρώτη εγκατάσταση 50 MW στην Κοζάνη πλησιάζει στην εμπορική λειτουργία, ενώ ακολουθούν δεύτερη μονάδα στην ίδια περιοχή και τρίτο έργο 50 MW στο Αμύνταιο. Στο επενδυτικό πρόγραμμα περιλαμβάνονται επιπλέον έργα 250 MW χωρίς κρατική επιδότηση, δείγμα της αυξανόμενης οικονομικής βιωσιμότητας της τεχνολογίας.

🚀 Η αποθήκευση ενέργειας περνά πλέον από το στάδιο του σχεδιασμού στην υλοποίηση, μετατρέποντας τη ΔΕΗ σε βασικό παίκτη της νέας ενεργειακής αρχιτεκτονικής στην Νοτιοανατολική Ευρώπη.

➡️ Συμβουλές Black Box:

📌 Η αποθήκευση ενέργειας αποτελεί κρίσιμο στοιχείο για τη σταθερότητα των δικτύων και την ενσωμάτωση μεγάλων ποσοτήτων ΑΠΕ στο σύστημα

📌 Η διεθνής επέκταση της ΔΕΗ στη Νοτιοανατολική Ευρώπη ενισχύει τη γεωγραφική διαφοροποίηση εσόδων και μειώνει τον κίνδυνο εξάρτησης από μία αγορά

📌 Η σταδιακή ανάπτυξη έργων χωρίς επιδοτήσεις δείχνει ότι η αγορά αποθήκευσης ωριμάζει οικονομικά

📌 Η συνεργασία με εξειδικευμένους ενεργειακούς ομίλους επιταχύνει την υλοποίηση μεγάλων επενδύσεων και μειώνει το execution risk

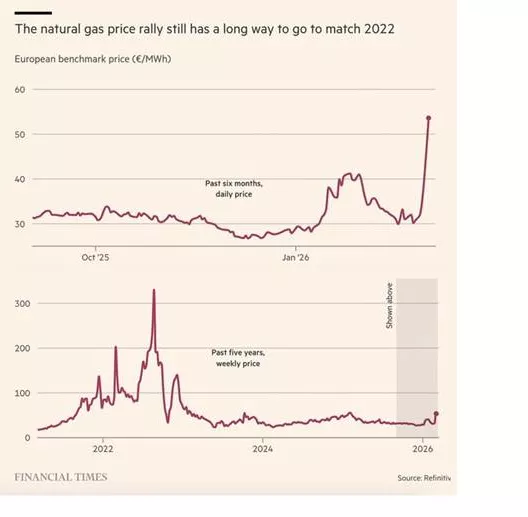

🛢️ Το ράλι του φυσικού αερίου και η μνήμη της κρίσης του 2022

📊 Η πρόσφατη άνοδος των τιμών του φυσικού αερίου στην Ευρώπη επαναφέρει τις ανησυχίες των αγορών για την ενεργειακή ασφάλεια. Το benchmark κινήθηκε πάνω από τα 50 €/MWh, σημειώνοντας απότομη άνοδο μέσα σε λίγες ημέρες, καθώς η γεωπολιτική ένταση και η αβεβαιότητα στις ενεργειακές ροές αυξάνουν το risk premium στις αγορές ενέργειας.

⚡ Παρά την έντονη κίνηση, η σημερινή εικόνα απέχει ακόμη πολύ από την ιστορική ενεργειακή κρίση του 2022, όταν οι τιμές είχαν εκτοξευθεί πάνω από τα 300 €/MWh. Αυτό υπενθυμίζει ότι η αγορά παραμένει ευαίσθητη σε σοκ προσφοράς, αλλά ταυτόχρονα διαθέτει μεγαλύτερη ανθεκτικότητα χάρη στην αύξηση των εισαγωγών LNG, τα υψηλότερα αποθέματα και τη διαφοροποίηση των προμηθειών.

🌍 Για τις αγορές, το φυσικό αέριο λειτουργεί ως γεωπολιτικός δείκτης. Όσο η ένταση στη Μέση Ανατολή και στους ενεργειακούς διαδρόμους παραμένει υψηλή, οι τιμές ενδέχεται να διατηρούνται σε επίπεδα μεταβλητότητας, ακόμη κι αν απέχουν πολύ από τα ακραία επίπεδα της προηγούμενης ενεργειακής κρίσης.

➡️Συμβουλές Black Box:

📌 Οι ενεργειακές αγορές συχνά προεξοφλούν τον γεωπολιτικό κίνδυνο πριν εμφανιστεί πραγματική έλλειψη προσφοράς

📌 Η σύγκριση με την κρίση του 2022 υπενθυμίζει πόσο γρήγορα μπορεί να κλιμακωθεί μια ενεργειακή αναταραχή

📌 Οι επενδυτές συχνά παρακολουθούν το φυσικό αέριο ως πρόδρομο δείκτη πληθωρισμού και βιομηχανικού κόστους

📌 Η ενεργειακή διαφοροποίηση της Ευρώπης αποτελεί πλέον κρίσιμο παράγοντα σταθερότητας για τις αγορές ενέργειας

⚡🛢️ Το σοκ του Ορμούζ και ο λογαριασμός για την ελληνική οικονομία

🌍 Η διαταραχή στις θαλάσσιες μεταφορές στα Στενά του Ορμούζ, από όπου διέρχεται περίπου το 20% της παγκόσμιας ενεργειακής ροής, προκαλεί ισχυρό σοκ στις αγορές πετρελαίου. Ενώ το βασικό σενάριο προέβλεπε το Brent κοντά στα $65 το 2026, η κλιμάκωση της σύγκρουσης ΗΠΑ-Ισραήλ με το Ιράν εκτόξευσε τις τιμές. Το Brent έφθασε τα $83,9 (+3,26%), ενώ το WTI τα $77,4 (+3,7%), αντανακλώντας φόβους για παρατεταμένες διαταραχές στην ενεργειακή τροφοδοσία της Μέσης Ανατολής.

📊 Σύμφωνα με προσομοίωση των καθηγητών Παναγιώτη Πετράκη και Παντελή Κωστή, σε σενάριο κλιμάκωσης το πετρέλαιο μπορεί να κινηθεί από $85 τον Μάρτιο έως και $100 το δεύτερο τρίμηνο, πριν αποκλιμακωθεί σταδιακά προς τα $67,5 στο τέλος του 2026.

🇬🇷 Για την ελληνική οικονομία, ένα τέτοιο σοκ λειτουργεί σαν έμμεσος φόρος στην κατανάλωση. Η ανάπτυξη εκτιμάται ότι θα περιοριστεί στο 1,9% αντί 2,1%, ενώ ο πληθωρισμός μπορεί να αυξηθεί στο 3,4% από 2,3%. Παράλληλα, το ισοζύγιο τρεχουσών συναλλαγών ενδέχεται να επιδεινωθεί στο 5,6% του ΑΕΠ, λόγω ακριβότερων εισαγωγών ενέργειας. Η ανεργία ωστόσο εκτιμάται ότι θα παραμείνει σταθερή στο 7,8%.

🧱ΤΙΤΑΝ: Στρατηγικό άλμα στην Κωνσταντινούπολη

🏗️ Η εξαγορά της Traçim Çimento από τον ΤΙΤΑΝ αποτελεί κίνηση με πολλαπλή στρατηγική λογική. Η Κωνσταντινούπολη συνδυάζει τεράστια εγχώρια ζήτηση με δυνατότητα εξαγωγών προς γειτονικές αγορές αλλά και τις ΗΠΑ, γεγονός που καθιστά αυτή την τοποθεσία εξαιρετικά ελκυστική για μια εταιρεία με τη γεωγραφική φιλοδοξία και διεθνή παρουσία του ΤΙΤΑΝ.

📊 Τα νούμερα μιλούν από μόνα τους. Η μονάδα διαθέτει αρχική δυναμικότητα 2,5 εκατ. τόνων, ενώ υπάρχει ήδη άδεια για δεύτερη γραμμή παραγωγής ίσης ισχύος. Αυτό σημαίνει ότι το εργοστάσιο μπορεί να φτάσει τα 5 εκατ. τόνους ετησίως, εξελισσόμενο δυνητικά στο μεγαλύτερο παραγωγικό συγκρότημα του Ομίλου παγκοσμίως. Η συνεισφορά της εξαγοράς εκτιμάται σε πωλήσεις άνω των 120 εκατ. ευρώ και EBITDA άνω των 50 εκατ. ευρώ το 2027, αποτυπώνοντας λειτουργική κερδοφορία άνω του 40%, επίπεδα ιδιαίτερα υψηλά για τον κλάδο των δομικών υλικών.

⚡ Ιδιαίτερα έξυπνη είναι και η ενεργειακή διάσταση της συμφωνίας. Η παράλληλη συνεργασία με τον Όμιλο Caba Energy για φωτοβολταϊκό έργο ισχύος 100MW ενισχύει σημαντικά το επενδυτικό σκεπτικό. Με επένδυση 34 εκατ. ευρώ για το 50%, ο ΤΙΤΑΝ εξασφαλίζει ενεργειακή αυτονομία για το εργοστάσιο, περιορίζοντας το κόστος παραγωγής και προστατεύοντας τα περιθώρια κέρδους από τις διακυμάνσεις των τιμών ενέργειας.

🌱 Με αυτόν τον τρόπο, ο Όμιλος ενσωματώνει την ενεργειακή μετάβαση μέσα στη βιομηχανική του στρατηγική, μετατρέποντας τη βιωσιμότητα σε άμεσο ανταγωνιστικό πλεονέκτημα και οικονομικό όφελος.

➡️ Συμβουλές Black Box:

📌 Ο επενδυτής μπορεί να αναγνωρίσει ότι οι γεωγραφικές τοποθετήσεις σε κόμβους ζήτησης και εξαγωγών δημιουργούν μακροχρόνιο στρατηγικό πλεονέκτημα

📌 Η προοπτική διπλασιασμού παραγωγικής δυναμικότητας υποδηλώνει ότι η επένδυση έχει σημαντικό περιθώριο κλιμάκωσης στο μέλλον

📌 Η ενεργειακή αυτονομία μέσω ΑΠΕ ενισχύει τη σταθερότητα κόστους και τα περιθώρια κερδοφορίας

📌 Οι κινήσεις που συνδυάζουν βιομηχανική παραγωγή και ενεργειακή στρατηγική τείνουν να δημιουργούν ανθεκτικότερα επιχειρηματικά μοντέλα σε περιόδους ενεργειακής αστάθειας.

🧭 Ενεργειακό ρίσκο στην Ευρώπη – το Eurogroup μπροστά στο σοκ LNG ⚡🌍

⚡ Η ενεργειακή ασφάλεια της Ευρωζώνης βρίσκεται ξανά στο επίκεντρο, καθώς η κρίση στη Μέση Ανατολή επαναφέρει τους φόβους για διαταραχές στον εφοδιασμό LNG και νέο κύμα ενεργειακού πληθωρισμού. Στη συνεδρίαση του Eurogroup την ερχόμενη Δευτέρα, οι υπουργοί Οικονομικών αναμένεται να εξετάσουν τρόπους θωράκισης της οικονομίας απέναντι σε ένα πιθανό παρατεταμένο γεωπολιτικό σοκ.

🌍 Οι εξελίξεις έχουν ήδη ενεργοποιήσει τις προπαρασκευαστικές συζητήσεις στο Euroworking Group, καθώς η ενεργειακή διάσταση της κρίσης αναμένεται να επηρεάσει και τη Σύνοδο Κορυφής του ευρώ (Euro Summit) της 19ης Μαρτίου. Στο τραπέζι βρίσκονται πιθανά μέτρα για τον περιορισμό των ανατιμήσεων σε καύσιμα και ηλεκτρική ενέργεια, αν και η τελική στάση θα εξαρτηθεί από τη διάρκεια της κρίσης.

🛢️ Κρίσιμο σημείο παραμένει το ενδεχόμενο διαταραχής στη ναυσιπλοΐα στα Στενά του Ορμούζ, από όπου διέρχεται περίπου το 20% της παγκόσμιας ενεργειακής ροής. Αν η κρίση κλιμακωθεί, οι τιμές του πετρελαίου θα μπορούσαν να κινηθούν προς τα 100 δολάρια το βαρέλι, αυξάνοντας τις πληθωριστικές πιέσεις στην Ευρώπη.

📊 Προς το παρόν οι αγορές εμφανίζονται σχετικά ψύχραιμες, με το Brent κοντά στα 80 δολάρια, όμως η αγορά φυσικού αερίου παραμένει ιδιαίτερα ευαίσθητη. Οποιαδήποτε διαταραχή στο LNG μεταφέρεται γρήγορα στις τιμές ηλεκτρικής ενέργειας, καθιστώντας το ενεργειακό κόστος έναν από τους βασικούς κινδύνους για την ευρωπαϊκή οικονομία το επόμενο διάστημα.

⚡Όσο αυξάνεται ο άνεμος και ο ήλιος, τόσο ακριβότερο γίνεται το ρεύμα;

🔎 Το διάγραμμα αποτυπώνει μια ενδιαφέρουσα ενεργειακή αντίφαση. Όσο μεγαλύτερο είναι το ποσοστό παραγωγής ηλεκτρικής ενέργειας από αιολικά και φωτοβολταϊκά, τόσο υψηλότερη εμφανίζεται σε πολλές χώρες η τελική τιμή ηλεκτρικής ενέργειας για νοικοκυριά και βιομηχανία.

⚡ Ο λόγος δεν είναι ότι οι ανανεώσιμες πηγές είναι απαραίτητα ακριβές στην παραγωγή. Το βασικό πρόβλημα είναι η διαλείπουσα φύση τους. Ο ήλιος δεν λάμπει πάντα και ο άνεμος δεν φυσά συνεχώς. Αυτό σημαίνει ότι το ηλεκτρικό σύστημα πρέπει να διατηρεί παράλληλη εφεδρική παραγωγή (συνήθως φυσικό αέριο ή άλλες μονάδες βάσης) ώστε να εξασφαλίζεται η σταθερότητα του δικτύου.

🔋 Έτσι δημιουργείται ένα φαινόμενο που πολλοί αναλυτές περιγράφουν ως «διπλό ενεργειακό κόστος»: πληρώνεις για την πράσινη παραγωγή αλλά και για το σύστημα εφεδρείας που τη στηρίζει.

🌍 Χώρες με υψηλή διείσδυση ΑΠΕ, όπως η Δανία, η Γερμανία και το Ηνωμένο Βασίλειο, εμφανίζουν συχνά από τις υψηλότερες τιμές ηλεκτρικής ενέργειας στην Ευρώπη, γεγονός που αναζωπυρώνει τη συζήτηση για το πραγματικό κόστος της ενεργειακής μετάβασης.

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης μπορεί να αντιλαμβάνεται ότι το πραγματικό κόστος της ενέργειας δεν καθορίζεται μόνο από την τιμή παραγωγής αλλά κυρίως από τη σταθερότητα του συστήματος

📌 Η υψηλή διείσδυση ΑΠΕ τείνει να απαιτεί επενδύσεις σε δίκτυα, αποθήκευση και εφεδρικές μονάδες, στοιχεία που συχνά μεταφέρονται στον τελικό λογαριασμό

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.