Επιμέλεια Κώστας Στούπας

💡 Ο χασάπης, ο κηπουρός και τα αρνιά στο χρηματιστήριο

🧩 Κανείς —μα κανείς— δεν μπορεί να προβλέψει αν μια μετοχή σε μία εβδομάδα ή σε έναν μήνα θα βρίσκεται 10% ψηλότερα ή χαμηλότερα. Κι όμως, η πλειονότητα των επενδυτών εξακολουθεί να πιστεύει πως αυτή είναι η «σωστή» προσέγγιση· να μαντέψει το επόμενο μικρό βήμα της τιμή

📉 Αυτό το κυνήγι του βραχυπρόθεσμου σήματος είναι η πηγή των περισσότερων λαθών. Η αγορά κινείται χαοτικά στο μικρό χρονικό πλαίσιο, ακριβώς επειδή χιλιάδες παίκτες προσπαθούν να προεξοφλήσουν ο ένας τον άλλο.

📈 Αντίθετα, ο πιο ενδεδειγμένος τρόπος αγοράς μιας μετοχής είναι πολύ πιο απλός —και πολύ πιο δύσκολος στην πράξη: να στηρίζεται σε επιχείρημα. Όχι στο αν «αύριο θα ανέβει», αλλά στο γιατί σε πέντε χρόνια η εταιρεία μπορεί να έχει διπλάσια κεφαλαιοποίηση.

🔍 Αυτό σημαίνει μελέτη των θεμελιωδών: ανάπτυξη τζίρου, περιθώρια κερδοφορίας, ROIC, αντοχή του μοντέλου, θέση στον κλάδο, επαναγορές, μερίσματα, επενδυτικό πλάνο. Εκεί χτίζεται η πραγματική αξία —και εκεί διαψεύδεται η ψευδαίσθηση της γρήγορης πρόβλεψης.

🌍 Αμφότεροι αυτοί οι τρόποι προσέγγισης αφορούν ώριμες αγορές. Στην καθ’ ημάς Ανατολή, ο πιο διαδεδομένος τρόπος επιλογής μετοχών είναι το «βαφτίσι»: να μας πει κάποιος πως η τάδε μετοχή την επόμενη εβδομάδα θα ανέβει 20%, γιατί «θα την παίξει ο τάδε ή ο δείνα».

🐑 Είναι σαν ο Πόντιος Πιλάτος πριν το Πάσχα να έχει μαζέψει το κοπάδι με τα αρνιά και να ρωτά σε ποιον από τους δύο φυλακισμένους να χαρίσει την ελευθερία —στον Χασάπη ή τον Κηπουρό— κι αυτά να βελάζουν: «Τον Χασάπη, τον Χασάπη…»

Καταλαβαίνετε γιατί το 90% δεν κερδίζει ποτέ στο χρηματιστήριο.

➡️ Συμβουλές Black Box:

📌 Η ματιά στην πενταετία επιτρέπει στον αναγνώστη να αποφεύγει τον θόρυβο και να εστιάζει στην αξία.

📌 Η αξιολόγηση εταιρειών με βάση τα θεμελιώδη βοηθά να γίνεται κατανοητό τι πραγματικά οδηγεί μια κεφαλαιοποίηση υψηλότερα.

📌 Οι βραχυπρόθεσμες κινήσεις της αγοράς δεν αποτελούν χρήσιμο οδηγό· το σταθερό επιχείρημα λειτουργεί ως πιο ασφαλής πυξίδα.

🚨🔙🎯 Όπισθεν του Ταμπλό: QLCO, ΣΑΡ, MTLN, ΑΛΦΑ, ΕΥΡΩΒ

• Οι περισσότεροι οίκοι περιμένουν μείωση επιτοκίου την Τετάρτη, με Nomura και Standard Chartered να αλλάζουν στάση υπέρ ενός -25 μ.β.

• Morgan Stanley και JPMorgan προστέθηκαν επίσης στο «στρατόπεδο» της μείωσης, ερμηνεύοντας τις ήπιες δηλώσεις αξιωματούχων και τα πιο αδύναμα στοιχεία απασχόλησης.

• Η Nomura βλέπει τέσσερα «γεράκια» να αντιδρούν και ένα μέλος να πιέζει για -50 μ.β., προβλέποντας άλλες δύο μειώσεις μέσα στο 2026 υπό νέο πρόεδρο Fed.

• Η Standard Chartered θεωρεί την κίνηση «ασφάλεια» για την οικονομία, αλλά με πιθανότητες 60-40.

• Τα futures δίνουν 89,6% πιθανότητα για cut -25 μ.β. την Τετάρτη.

📌 Η εικόνα των οίκων δείχνει κλίση προς χαλάρωση, αλλά όχι ομοφωνία – η αβεβαιότητα παραμένει.

📌 Η εστίαση στην αγορά εργασίας βοηθά στην εκτίμηση του βάθους του κύκλου μειώσεων.

📌 Οι πιθανότητες στα futures συχνά υπερ-αντιδρούν, επομένως χρειάζεται προσοχή στη βραχυπρόθεσμη τιμολόγηση...

🚨Η QLCO μέσα σε 5-6 συνεδριάσεις εκτοξεύθηκε από τα 5,50 πάνω από τα 6,50 Ευρώ και πλέον κινείται αρκετά ψηλότερα από το υψηλό της πρώτης συνεδρίασης πριν μερικούς μήνες.

🚨Ο ΣΑΡ κατάφερε χθες να κινηθεί με θετικό πρόσημο κόντρα στο γενικότερο κλίμα της αγοράς, για τους λόγους που περιγράψαμε στη χθεσινή στήλη.

🚨Στη MTLN το Covalis που σορτάρει τη μετοχή αύξησε τις ανοιχτές θέσεις. Η μετοχή χθες ξεκίνησε υπό πίεση αλλά από το μέσο τη συνεδρίασης και μετά αντέδρασε δυναμικά και πέρασε σε θετικό έδαφος.

🚨Οι τραπεζικές μετοχές ήταν αυτές που κοκκίνησαν την αγορά χθες και άπαντες στην αγορά αναρωτιόντουσαν για το λόγο των αυξημένων πιέσεων. Περιμένουμε μερικές συνεδριάσεις ακόμη να δούμε αν συνεχιστεί...

🚨Οι πιέσεις στην ΕΥΡΩΒ εμπεριέχουν και την προσπάθεια κάποιων να αποφύγουν να μείνουν για κάποιες μέρες με μετοχές «ακίνητες»...

🚨Η ΑΛΦΑ ηγήθηκε την πτώσης των βαριών «χαρτιών» χθες. Χρήζει προσοχής γιατί ενδεχόμενη διάσπαση της στήριξης περί τα 3,30 Ευρώ θα ανατροφοδοτήσει τις πιέσεις. Η μετοχή κινείται πέριξ των 3,5 Ευρώ από τα μέσα του Καλοκαιριού και μετά...

💠 Metlen & Ελληνικός Χρυσός στο παιχνίδι του γερμανίου: Το project των Μολάων αποκτά στρατηγικό βάρος

🔥 Στους Μολάους διαμορφώνεται ίσως το πιο ενδιαφέρον project κρίσιμων πρώτων υλών στην ΕΕ. Μετά την ΑΜΚ της RockFire Resources, το γεωτρητικό πρόγραμμα μπαίνει στη φάση όπου θα χρειαστούν «βαριά» κεφάλαια και εξορυκτική τεχνογνωσία. Δεν είναι τυχαίο ότι Metlen και Ελληνικός Χρυσός πραγματοποιούν διερευνητικές επαφές για πιθανή συμμετοχή στην επόμενη χρηματοδότηση.

📍 Η RockFire, με 30ετή παραχώρηση, έχει ήδη εντοπίσει σώμα 2,2 χλμ. και 15 εκατ. τόνους μεταλλεύματος, με αξιοσημείωτους βαθμούς Zn–Pb–Ag. Όμως η πραγματική αξία βρίσκεται στο γερμάνιο (17–25 g/τ.) και στο γάλλιο (έως 45 g/τ.), περιεκτικότητες σπάνιες για ευρωπαϊκό κοίτασμα.

⚙️ Αν επιβεβαιωθούν, η περιοχή θα μπορούσε να αποτελέσει σημείο αναφοράς για μια αγορά όπου η παγκόσμια παραγωγή γερμανίου είναι μόλις 220 τόνοι ετησίως. Με τους κινεζικούς περιορισμούς να πιέζουν τις τιμές, το project αποκτά γεωπολιτικό βάρος — ακριβώς στο σταυροδρόμι μικροηλεκτρονικής, ΑΠΕ και αμυντικών τεχνολογιών.

➡️ Συμβουλές Black Box:

📌 Να λαμβάνεται υπόψη ότι στις κρίσιμες πρώτες ύλες η αξία δεν αποτιμάται μόνο μεταλλευτικά αλλά και γεωπολιτικά.

📌 Να αξιολογείται η πιθανή είσοδος μεγάλων ομίλων ως καταλύτης ανατίμησης για μικρές εταιρείες εξερεύνησης.

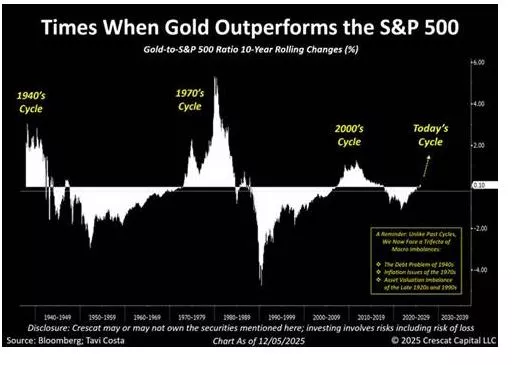

💛 Ξεκινάει ή τελειώνει ο κύκλος του χρυσού;

🟡 Η πρόσφατη υπεραπόδοση του χρυσού έναντι του S&P 500 δεν είναι «στιγμιαία παρέκκλιση». Αντίθετα, εντάσσεται σε μακρούς κυκλικούς κύκλους που επαναλαμβάνονται εδώ και έναν αιώνα — και όλα δείχνουν πως βρισκόμαστε μόνο στην αρχή ενός νέου ανοδικού σκέλους.

🔍 Τι δείχνουν οι μακροκύκλοι

Οι προηγούμενες μεγάλες φάσεις υπεραπόδοσης του χρυσού έναντι του S&P 500 (’40s, ’70s, 2000s) είχαν σημαντική διάρκεια και συνέπεσαν με μεγάλα μακροοικονομικά σοκ:

1940s → Χρέος & χρηματοδότηση πολέμου

1970s → Πληθωρισμός και νομισματική αστάθεια

2000s → Φούσκα τεχνολογίας + credit crisis

Στην τωρινή δεκαετία, ο συνδυασμός είναι πολλαπλά βαρύτερος:

🟡 χρέος τύπου 1940s

🟡 πληθωρισμός τύπου 1970s

🟡 αποτιμήσεις τύπου 1929 & 1999

Τέτοια τριπλή ανισορροπία δεν έχει ξανασυμβεί μαζί.

📈 Τι σημαίνει πρακτικά

Σύμφωνα με τους μακροκύκλους του διαγράμματος:

βρισκόμαστε πάνω από το μηδέν για πρώτη φορά μετά από πολλά χρόνια

η κίνηση είναι ακόμη στις αρχές, όχι στο κατακόρυφο σημείο που είδαμε σε ’70s ή 2000s

το μοτίβο θυμίζει περισσότερο πρώιμη φάση πολυετούς bull market

🟨 Συμπέρασμα

Ο χρυσός δεν τελειώνει — ανοίγει νέο ανοδικό κύκλο που μπορεί να διαρκέσει χρόνια, αν η ιστορία επαναληφθεί.

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης κατανοεί ότι η αρχή ενός κύκλου συχνά προσφέρει τις μεγαλύτερες ευκαιρίες.

📌 Η ταυτόχρονη ύπαρξη χρέους, πληθωρισμού και υπερτιμήσεων δημιουργεί περιβάλλον υπέρ του χρυσού.

📌 Η σύγκριση με παλαιότερους κύκλους δείχνει ότι η ανοδική πορεία μπορεί να έχει πολυετή διάρκεια.

🏦 UBS: Πειραιώς το κορυφαίο ευρωπαϊκό στοίχημα για το 2026

💛 Η Τράπεζα Πειραιώς αναδεικνύεται σε top pick της UBS για το 2026, όχι μόνο στην Ελλάδα αλλά σε ολόκληρη την Ευρώπη. Ο λόγος είναι ο συνδυασμός ισχυρής οργανικής κερδοφορίας, υψηλής κεφαλαιακής παραγωγής και ενός μοντέλου χρηματοδότησης που διατηρεί προβάδισμα ακόμη και σε περιβάλλον χαμηλότερων επιτοκίων.

📌 Η νέα τιμή-στόχος στα 9,2 ευρώ αποτυπώνει:

υψηλή απόδοση ιδίων κεφαλαίων,

αυστηρό έλεγχο λειτουργικού κόστους,

ισχυρό καταθετικό προφίλ που μειώνει το κόστος χρηματοδότησης.

📈 Στην πανευρωπαϊκή σύγκριση, η Πειραιώς βρίσκεται στα κορυφαία επίπεδα σε ό,τι αφορά χρηματορροές και κεφαλαιακή ενίσχυση, ενώ οι δείκτες P/BV και τα εκτιμώμενα κέρδη την τοποθετούν στις πιο ελκυστικές αποτιμήσεις του κλάδου.

🔵 Eurobank και Εθνική Τράπεζα διατηρούν επίσης υψηλές θέσεις στην κατάταξη της UBS, επιβεβαιώνοντας ότι η ισχυρή τους κερδοφορία δεν είναι συγκυριακή αλλά αποτέλεσμα ποιοτικότερου ενεργητικού και συγκράτησης δαπανών.

🟣 Στο σύνολο, η εικόνα των ελληνικών τραπεζών ενισχύεται και από την Alpha Bank, η οποία υπερέχει σε cash-flow yield και εμφανίζει σαφή αναπτυξιακά χαρακτηριστικά μέσω πρόσφατων εξαγορών.

➡️ Οι τέσσερις όμιλοι ενισχύουν την αξιοπιστία του ελληνικού banking· με την Πειραιώς να συγκεντρώνει τον ιδανικό συνδυασμό αποτίμησης, δυναμικής και προοπτικής για μια θέση ανάμεσα στα κορυφαία ευρωπαϊκά χαρτιά του 2026.

➡️ Συμβουλές Black Box:

📌 Η παρακολούθηση των αποτιμήσεων βοηθά στην κατανόηση της σχέσης κινδύνου–απόδοσης.

📌 Η αξιολόγηση της κεφαλαιακής παραγωγής προσφέρει εικόνα της ανθεκτικότητας σε μεταβαλλόμενα επιτόκια.

📌 Η μελέτη των διεθνών κατατάξεων προσφέρει κριτήριο για το πού υπερτερούν οι ελληνικές τράπεζες έναντι των ευρωπαϊκών.

🟣 Bitcoin: Το μεγάλο στοίχημα για τα 150.000–250.000 δολάρια

🪙 Η συζήτηση γύρω από το bitcoin έχει πάρει φωτιά. Δεν είναι λίγοι οι αναλυτές που βλέπουν όχι μόνο τα 150.000 δολάρια, αλλά ακόμη και τα 250.000 δολάρια —εφόσον η Fed συνεχίσει τις μειώσεις επιτοκίων, δημιουργώντας το ιδανικό περιβάλλον ρευστότητας.

📉 Μετά το ιστορικό υψηλό των 126.000 δολ. τον Οκτώβριο, ακολούθησε μια βαθιά διόρθωση σχεδόν -30%, με την τιμή να σταθεροποιείται τώρα κοντά στα 90.000 δολάρια. Αυτή η μεταβλητότητα πυροδότησε μια σειρά εκτιμήσεων που κυμαίνονται από προσεκτικές έως… εκκεντρικές.

📈 Πιο «γήινες» προβλέψεις τοποθετούν το bitcoin ανάμεσα σε 150.000–200.000 δολάρια, θεωρώντας ότι αυτή η ζώνη είναι πλέον πιο ρεαλιστική από τις υπερβολές του 2017. Το κρίσιμο όμως στοιχείο είναι ένα: να κρατήσει η αγορά τη στήριξη των 102.000 δολαρίων. Αν αυτό συμβεί –και αν οι εισροές στα ETFs μείνουν ισχυρές– τότε ανοίγει πραγματικά ο δρόμος για τιμές άνω των 200.000 δολαρίων.

🏦 Η JP Morgan ρίχνει κι άλλο λάδι στη συζήτηση. Βλέπει άνοδο 84% μέσα στους επόμενους 6–12 μήνες, βασισμένη σε μοντέλο που συγκρίνει το bitcoin με τον χρυσό, προσαρμοσμένο στη μεταβλητότητα. Η θεωρητική «δίκαιη αξία» που υπολογίζει η τράπεζα αγγίζει τα 170.000 δολάρια —μια ξεκάθαρη ένδειξη σημαντικού ανοδικού περιθωρίου.

➡️ Αν όλα αυτά ευθυγραμμιστούν —σταθερή μακροοικονομία, χαμηλότερα επιτόκια, συνεχιζόμενες ETF εισροές— τότε το σενάριο για νέα ιστορικά υψηλά γίνεται όχι μόνο πιθανό, αλλά και απολύτως λογικό.

🏢 Τι σηματοδοτούν τα deals της Prodea

Οι δύο ταυτόχρονες ανακοινώσεις της Prodea δεν είναι “απλές συναλλαγές”, αλλά μια πλήρη στρατηγική αναδιάταξη που αλλάζει το προφίλ της εταιρείας τα επόμενα χρόνια. 💠

Η Prodea περνά σε φάση ενεργητικής ανανέωσης του χαρτοφυλακίου της, αποεπενδύοντας από ώριμα ή μη στρατηγικά assets και ενισχύοντας στοχευμένα την παρουσία της σε hospitality και άλλους τομείς με υψηλότερη απόδοση κεφαλαίου.

💼 Ρευστοποίηση και στρατηγική ενίσχυση

Η πώληση χαρτοφυλακίου ακινήτων συνολικής αξίας 676 εκατ. ευρώ προς διεθνή επενδυτή είναι μια κίνηση που απλοποιεί το portfolio, μειώνει το operation drag και απελευθερώνει σημαντική ρευστότητα. Η Prodea αποκτά χώρο για νέες τοποθετήσεις, με πιο καθαρή στόχευση και χαμηλότερη πολυπλοκότητα διαχείρισης.

Παράλληλα, η εξαγορά του 100% του Porto Paros Resort επιβεβαιώνει ότι ο κλάδος hospitality πλέον αποτελεί κεντρικό σημείο της αναπτυξιακής στρατηγικής. Είναι ένα asset που επιτρέπει αναβάθμιση, repositioning και δημιουργία υπεραξιών – δηλαδή το είδος ακινήτων που προσφέρει διαχρονική αξία σε έναν επενδυτή με μακροπρόθεσμο ορίζοντα.

🏙️ Καθαρότερο επενδυτικό προφίλ

Η αποεπένδυση από τον Πύργο Πειραιά και η έξοδος από το ιταλικό fund Intracento δείχνουν στροφή σε θεματικά portfolios, σύμφωνα με τα διεθνή standards: λιγότερη γεωγραφική διασπορά, περισσότερη κλαδική εξειδίκευση. Η Prodea φαίνεται να διαλέγει «πού θέλει να παίξει» και να αποχωρεί από ό,τι δεν κουμπώνει στη γενικότερη στρατηγική της.

🏦 Η συμφωνία-ορόσημο με την Εθνική Τράπεζα

Το προσύμφωνο πώλησης 100 ακινήτων έναντι 510,7 εκατ. ευρώ είναι ίσως η σημαντικότερη εταιρική κίνηση του 2025 στον ελληνικό real estate κλάδο.

Σε περιβάλλον υψηλών επιτοκίων, η εξασφάλιση τέτοιου τιμήματος καταδεικνύει την ποιότητα των assets και την ισχυρή διαπραγματευτική θέση της Prodea.

Η συναλλαγή μπορεί να:

ενισχύσει θεαματικά τη ρευστότητα,

βελτιώσει την κεφαλαιακή διάρθρωση,

χρηματοδοτήσει νέες στοχευμένες επενδύσεις σε hospitality & logistics,

«καθαρίσει» περαιτέρω τον ισολογισμό.

📌 Συνολική εικόνα

Η Prodea δεν κάνει incremental βήματα. Κάνει repositioning.

Με στοχοπροσήλωση, συνέπεια και σαφές execution αλλάζει μορφή, πηγαίνοντας σε ένα πιο θεματικό, πιο αποδοτικό και πιο ανθεκτικό μοντέλο real estate.

Πρόκειται για μια από τις πιο ουσιαστικές στρατηγικές στροφές που έχει δει η ελληνική αγορά τα τελευταία χρόνια.

➡️ Συμβουλές Black Box:

📌 Ο επενδυτής φαίνεται να ωφελείται όταν αξιολογεί real estate εταιρείες με βάση την καθαρότητα στρατηγικής και όχι μόνο την αποτίμηση.

📌 Η ενίσχυση της ρευστότητας δεν αποτελεί αυτοσκοπό· συνδέεται με τις ευκαιρίες που μπορεί να αξιοποιήσει η εταιρεία στοχευμένα.

🛠️ TREK Development: Μικρή σε μέγεθος, μεγάλη σε ρόλο

✨ Η ανακοίνωση για δύο νέες εκτελεστικές συμβάσεις από την TREK Development ενισχύει σταθερά τη μετατροπή της σε έναν από τους πιο αναγνωρίσιμους technical advisors για μεγάλα έργα υποδομής στην Ελλάδα.

📌 Με εμπειρία 30 ετών και συμμετοχή σε έργα άνω των 4 δισ. ευρώ, η εταιρεία έχει πλέον ένα επίπεδο τεχνογνωσίας σπάνιο για το μέγεθός της — στοιχείο που εξηγεί γιατί το Υπουργείο Υποδομών συνεχίζει να την εμπιστεύεται.

🚧 Οι νέες συμβάσεις αφορούν έργα με υψηλό εθνικό αποτύπωμα, όπως ο ΒΟΑΚ και ο οδικός άξονας ΕΟ2. Η ανάθεση τέτοιων κρίσιμων ωριμάνσεων αποτελεί ξεκάθαρο σήμα ότι η κυβέρνηση επιδιώκει επιτάχυνση μέσα από εξειδικευμένους συμβούλους σε όλο το φάσμα: χρηματοοικονομικό, διοικητικό και νομικό.

🔎 Αυτό που μετρά περισσότερο δεν είναι το οικονομικό αντικείμενο —είναι το στρατηγικό αποτύπωμα. Η TREK παγιώνεται ως σταθερός συνεργάτης του Δημοσίου σε ΣΔΙΤ, παραχωρήσεις και μεγάλα έργα, σε μια περίοδο που τα project pipelines «φουσκώνουν» από RRF και ιδιωτικές επενδύσεις.

📉 Στο ταμπλό, η μετοχή —φρέσκια από την εισαγωγή της στις 17 Νοεμβρίου— ξεκίνησε στα 1,40€, διπλασίασε γρήγορα, και μετά διόρθωσε προς τα 2,40€, όπου επιχειρεί να δημιουργήσει νέα βάση και να πείσει για τη συνέχεια.

➡️ Συμβουλές Black Box:

📌 Η αξία της εταιρείας δεν αποτιμάται μόνο από τα έσοδα των συμβάσεων, αλλά από το πλέγμα σχέσεων που χτίζει με το Δημόσιο.

📌 Η σταθερή ανάληψη ρόλων σε ωριμάνσεις έργων λειτουργεί ως μελλοντικός πολλαπλασιαστής ευκαιριών.

📌 Οι επενδυτές αξιολογούν πλέον τη TREK με κριτήριο την πιθανότητα να γίνει «μόνιμος παίκτης» στα μεγάλα έργα της επόμενης δεκαετίας.

💼 Η JPMorgan στρατολογεί τον άνθρωπο του Buffett

📌 Η JPMorgan φέρνει τον Todd Combs της Berkshire Hathaway για να ηγηθεί του Strategic Investment Group, το οποίο θα διαχειρίζεται 10 δισ. δολάρια σε άμεσες επενδύσεις, ενισχύοντας τη στρατηγική «οικονομικής ασφάλειας» της τράπεζας.

📌 Ο Combs, στενός συνεργάτης του Buffett, θα στοχεύσει κλάδους όπως άμυνα, αεροδιαστημική, υγεία, ενέργεια και κρίσιμα ορυκτά.

📌 Η κίνηση εντάσσεται στο γιγάντιο Security & Resiliency Initiative, που δεσμεύει 1,5 τρισ. δολάρια την επόμενη δεκαετία.

📌 Ο Jamie Dimon τον χαρακτηρίζει «ιδανική επιλογή», αναδεικνύοντας το μακροπρόθεσμο στίγμα της τράπεζας.

➡️ Συμβουλές Black Box:

📌 Η εμπειρία του Combs σηματοδοτεί αυξημένη έμφαση σε επενδύσεις υψηλής στρατηγικής αξίας.

📌 Οι κινήσεις αυτές δείχνουν πως η οικονομική ασφάλεια αποκτά κεντρικό ρόλο σε μεγάλες τράπεζες.

📌 Οι επενδυτικές στοχεύσεις σε άμυνα και κρίσιμα ορυκτά αντανακλούν γεωπολιτική μετατόπιση.

🟦 Καλώδιο Κρήτης–Κύπρου: Τα δύο σήματα από Λευκωσία που αλλάζουν την πορεία της διασύνδεσης

📌 Η Κύπρος πατάει “pause” στο Great Sea Interconnector.

Δύο κινήσεις–μήνυμα από τη Λευκωσία αναδιαμορφώνουν την τροχιά του έργου, παρά τη σταθερή στήριξη των Βρυξελλών. Η κυπριακή κυβέρνηση μετακινείται στη γραμμή της διαρκούς «επανεξέτασης», που στην πράξη ισοδυναμεί με πάγωμα.

🧩 1ο σήμα: ο ανασχηματισμός.

Η αποχώρηση του υπουργού Ενέργειας Γιώργου Παπαναστασίου —του πιο ένθερμου υπέρμαχου του GSI— αφήνει την Αθήνα χωρίς τον βασικό της συνομιλητή. Την ίδια ώρα, ο υπουργός Οικονομικών Μάκης Κεραυνός, που έχει εκφράσει ανοιχτές επιφυλάξεις για το έργο, παραμένει και ενισχύεται. Η «σκληρή γραμμή» αποκτά προβάδισμα στο Προεδρικό.

🧩 2ο σήμα: απαίτηση για νέα μελέτη.

Η Λευκωσία ζητά εκ νέου τεχνικοοικονομική επικαιροποίηση, παρά την επίσημη θέση της Κομισιόν ότι καμία νέα μελέτη δεν απαιτείται. Πατώντας πάνω στην κοινή συμφωνία Μητσοτάκη–Χριστοδουλίδη, προαναγγέλλει «από κοινού» μελέτη με την Αθήνα — διαδικασία χωρίς χρονοδιάγραμμα, που κινδυνεύει να μετατραπεί σε εργαλείο μακράς αναβολής.

⏳ Το παράθυρο χρόνου στενεύει.

Μέχρι τον Απρίλιο, ενόψει του 3+1 στην Ουάσιγκτον (Ελλάδα–Κύπρος–Ισραήλ–ΗΠΑ), πρέπει να έχουν κλείσει ανάδοχος, μεθοδολογία και δείκτες κόστους–οφέλους. Στην κυπριακή πλευρά, τίποτα από αυτά δεν δείχνει ώριμο.

🇪🇺 Η θέση της ΕΕ είναι ξεκάθαρη.

Το GSI είναι PCI, με θετικό ισοζύγιο οφελών και στρατηγική σημασία για την ενεργειακή ασφάλεια της Ανατολικής Μεσογείου. Για τις Βρυξέλλες, δεν υπάρχει τεχνικός ή οικονομικός λόγος που να δικαιολογεί πάγωμα.

⚖️ Το διακύβευμα για τη Λευκωσία:

επανεξέταση από ορθολογισμό ή άλλοθι καθυστέρησης;

➡️ Συμβουλές Black Box:

📌 Η κατανόηση των εσωτερικών ισορροπιών της κυπριακής κυβέρνησης βοηθά στην ανάγνωση των πραγματικών προθέσεων πίσω από την «επανεξέταση».

📌 Η παρακολούθηση των κινήσεων της Κομισιόν αποκαλύπτει αν το έργο διατηρεί τον χαρακτήρα ευρωπαϊκής προτεραιότητας.

📌 Η εξέλιξη ως τον Απρίλιο θα κριθεί από τη σύγκλιση Αθήνας–Λευκωσίας: χωρίς αυτήν, το έργο δύσκολα θα προχωρήσει.

⚡ «Grids Package»: Η Κομισιόν ρίχνει στην αγορά ηλεκτρισμού 1,2 τρισ. έως το 2040

🌍 Με ένα οδικό χάρτη-τομή για δίκτυα ηλεκτρισμού και υδρογόνου, η Κομισιόν μεταφέρει ξεκάθαρα το βάρος της ενεργειακής μετάβασης στον ιδιωτικό τομέα. Το σημερινό «Grids Package» ποσοτικοποιεί το στοίχημα: 1,2 τρισ. ευρώ επενδύσεις ως το 2040, με 730 δισ. στα δίκτυα διανομής και 240 δισ. στο υδρογόνο. Η παραδοχή είναι κυνικά ρεαλιστική — οι κοινοτικοί πόροι δεν επαρκούν.

💶 Για να καλυφθεί το κενό, ενεργοποιείται η νέα Clean Energy Investment Strategy, μαζί με θεσμικούς επενδυτές και ενισχυμένη ΕΤΕπ. Όμως τα εργαλεία παραμένουν λίγα: το CEF αυξάνεται μεν στα 30 δισ. για 2028–2034 (από 6 δισ.), αλλά η απόσταση από τις πραγματικές ανάγκες είναι χαώδης. Ήδη ως το 2030 υπολογίζεται έλλειμμα 88 GW σε διασυνοριακή ικανότητα και έως 310 TWh πράσινης ενέργειας κινδυνεύουν να μείνουν αναξιοποίητες μέχρι το 2040.

🔌 Η Επιτροπή δείχνει τον ένοχο: τα δίκτυα. Από τις τιμές των νοικοκυριών (10,4 λ./kWh Ουγγαρία–38,3 λ./kWh Γερμανία) μέχρι τη διαφορά κόστους με ΗΠΑ/Κίνα, οι ανεπάρκειες των υποδομών μεταφράζονται σε μειωμένη ανταγωνιστικότητα. Τα αποτελέσματα των 124 PCI της τελευταίας δεκαετίας (8 δισ. CEF → 16,8 δισ. ιδιωτικά κεφάλαια) είναι βήμα, όχι άλμα.

🚀 Τέσσερα κλειδιά του πακέτου:

1️⃣ Ενιαία, απλοποιημένη αδειοδότηση για δίκτυα–ΑΠΕ–αποθήκευση.

2️⃣ Τεχνικές αύξησης ικανότητας (Dynamic Line Rating) με +20–40% ως το 2040.

3️⃣ Αναμόρφωση όρων σύνδεσης: διαφάνεια, χρονοδιαγράμματα, κυρώσεις για «παγωμένα» έργα.

4️⃣ Νέος ευρωπαϊκός σχεδιασμός εντός διετίας, με δίκαιη κατανομή κόστους/οφέλους και ομαδοποίηση PCI/PMI μέσω SPVs.

🧩 Το μήνυμα είναι κοφτό: τα δίκτυα είναι ο αδύναμος κρίκος της μετάβασης.

Αν η αγορά ανταποκριθεί, η Ευρώπη κερδίζει ανταγωνιστικότητα, ασφάλεια και απορρόφηση ΑΠΕ.

Αν όχι, το επενδυτικό κενό θα εξελιχθεί σε αναπτυξιακό εμπόδιο πρώτου μεγέθους.

🌍 Γερμανικά ομόλογα: Το κόστος δανεισμού στο υψηλότερο σημείο από το 2011

📈 Το 30ετές γερμανικό ομόλογο αγγίζει απόδοση 3,463%, το υψηλότερο επίπεδο εδώ και 14 χρόνια, ενώ το 10ετές Bund, το σημείο αναφοράς της Ευρωζώνης, φτάνει στο 2,837%.

📉 Τι σημαίνει αυτό; Ότι το γερμανικό κράτος δανείζεται πλέον ακριβότερα, πιέζοντας τον προϋπολογισμό και αυξάνοντας το βάρος εξυπηρέτησης χρέους. Όπως τονίζει ο Jens-Oliver Niklas της LBBW, η τάση αυτή μετατρέπει σταδιακά τη δημοσιονομική σταθερότητα της Γερμανίας σε πιο εύθραυστο εγχείρημα.

🇩🇪 Παρά ταύτα, η χώρα διατηρεί ΑΑΑ πιστοληπτική αξιολόγηση, ένα προνόμιο που εξηγείται από το γεγονός ότι αλλού η εικόνα είναι ακόμη πιο ανησυχητική.

🇬🇧 Η Μεγάλη Βρετανία αποτελεί χαρακτηριστικό παράδειγμα: το 30ετές gilt άγγιξε το 5,68%, υψηλό 27 ετών και ρεκόρ για χώρα της G7.

🌍 Οι αναλυτές βλέπουν πολλαπλές δυνάμεις πίσω από την άνοδο των αποδόσεων:

📌 αύξηση νέου δανεισμού στη Γερμανία

📌 πιθανή στροφή της ΕΚΤ προς υψηλότερα επιτόκια

📌 δημογραφικές πιέσεις στο ασφαλιστικό

📌 μαζικές ρευστοποιήσεις στην ιαπωνική αγορά ομολόγων που επηρεάζουν και την Ευρώπη

🕰️ Αξίζει να θυμόμαστε ότι το 2019–2020 τα Bunds είχαν αρνητικές αποδόσεις - οι επενδυτές πλήρωναν τη Γερμανία για να τη δανείζουν. Το εκκρεμές πλέον κινείται στην αντίθετη πλευρά.

➡️ Συμβουλές Black Box:

📌 Η άνοδος των αποδόσεων συχνά λειτουργεί ως «βαρόμετρο» για τον φόβο των επενδυτών· η παρακολούθησή της προσφέρει καθαρό σήμα για τις μακροοικονομικές προσδοκίες.

📌 Όταν το κόστος δανεισμού αυξάνεται σε χώρες-πυλώνες όπως η Γερμανία, η μεταβλητότητα στις υπόλοιπες αγορές συνήθως επιτείνεται, άρα απαιτείται ψύχραιμη στάθμιση κινδύνων.

📌 Οι αρνητικές αποδόσεις των προηγούμενων ετών υπενθυμίζουν ότι οι αγορές ομολόγων κινούνται σε μακρούς κύκλους· η κατανόησή τους προσφέρει πλεονέκτημα στον επενδυτή.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.