Επιμέλεια Κώστας Στούπας

🧊🌍 Ο επόμενος Πόλεμος Ξεκίνησε

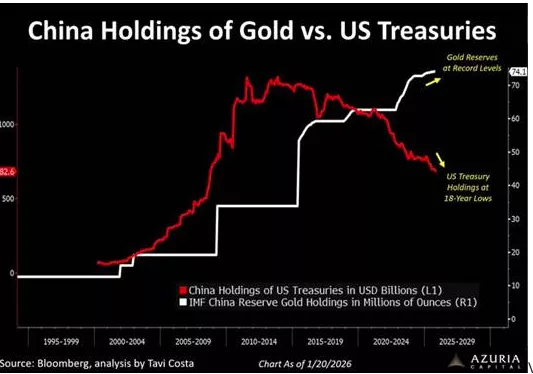

🧭 Η εικόνα είναι πλέον καθαρή: η Κίνα δεν «αναπροσαρμόζει» απλώς χαρτοφυλάκιο, αλλά επαναχαράσσει νομισματική στρατηγική. Οι οδηγίες προς τις τράπεζες για περιορισμό και πωλήσεις αμερικανικών κρατικών ομολόγων δεν είναι τεχνική επιλογή∙ είναι πολιτική απόφαση.

📉 Οι συμμετοχές σε αμερικανικό χρέος υποχώρησαν στα $682,6 δισ., χαμηλό από την εποχή της χρηματοπιστωτικής κρίσης, με σωρευτική μείωση άνω των $630 δισ. από το 2013. Παράλληλα, η εξαίρεση των κινεζικών κρατικών ομολόγων από τις οδηγίες δείχνει ότι το μήνυμα αφορά το νόμισμα, όχι το duration.

🥇 Την ίδια στιγμή, η Λαϊκή Τράπεζα της Κίνας συνεχίζει τη σιωπηλή συσσώρευση χρυσού για 15ο συνεχόμενο μήνα, ανεβάζοντας τα αποθέματα στο ιστορικό ρεκόρ των 2.308 τόνων. Ο χρυσός λειτουργεί ως ουδέτερη ασφάλεια σε έναν κόσμο κυρώσεων, παγώματος περιουσιακών στοιχείων και νομισματικού κατακερματισμού.

⚖️ Αυτός ο νέος ψυχρός πόλεμος δεν είναι ιδεολογικός. Είναι νομισματικός, χρηματοπιστωτικός και ενεργειακός. Και δεν θα ανακοινωθεί με δηλώσεις∙ θα αποτυπωθεί στους ισολογισμούς.

➡️ Συμβουλές Black Box:

📌 Η κίνηση της Κίνας εκλαμβάνεται ως μακροπρόθεσμη ασφάλιση έναντι γεωπολιτικού ρίσκου και όχι ως βραχυπρόθεσμο trade

📌 Η αποδολαριοποίηση προχωρά σταδιακά, μέσα από κατανομές αποθεματικών και όχι μέσω θεαματικών ανακοινώσεων

📌 Ο χρυσός επανέρχεται ως στρατηγικό asset σε ένα περιβάλλον όπου τα ομόλογα αποκτούν πολιτικό ρίσκο

📌 Η παρακολούθηση κεντρικών τραπεζών προσφέρει πιο έγκαιρα σήματα από τις αγορές συναλλάγματος

🚨🔙🎯 Όπισθεν του Ταμπλό: ΕΕΕ, ΟΠΑΠ, MTLN,BYLOT, ΑΛΜΥ, EGO, ΕΚΤΕΡ...

🧭⚠️ BofA: Οι τρεις σκιές πάνω από τις ευρωπαϊκές αγορές 🌍

🧨 Η πιο ηχηρή είδηση της ημέρας ήρθε από τις δηλώσεις του Εμανουέλ Μακρόν στους Financial Times. Προειδοποίηση για κινεζικό εμπορικό τσουνάμι και αμερικανική, ανοιχτά αντιαευρωπαϊκή, στάση. Η ευρωπαϊκή σταθερότητα δοκιμάζεται σε περιβάλλον μόνιμων γεωοικονομικών κραδασμών, με τη «στρατηγική αυτονομία» να παραμένει ζητούμενο.

💉 Οι αγορές κινούνται ακόμη υπό την επήρεια της υπερβάλλουσας ρευστότητας των QE. Η προσαρμογή στην αστάθεια παύει να είναι εξαίρεση και γίνεται κανονικότητα.

⚠️ Η Bank of America εντοπίζει τρεις αρνητικούς καταλύτες για την Ευρώπη:

• στασιμότητα μισθών στις ΗΠΑ ως προάγγελο μακροπιέσεων

• αυξημένο γεωπολιτικό ρίσκο

• φόβους απαξίωσης κλάδων από την Τεχνητή Νοημοσύνη

📉 Με αποτιμήσεις σε ιστορικά υψηλά και risk premia σε χαμηλά 20ετίας, οι καθοδικοί κίνδυνοι παραμένουν υποτιμημένοι.

🧭 Στην καθ’ ημάς Ανατολή κυριαρχεί το αφήγημα της αναβάθμισης και της πιστωτικής επέκτασης των τραπεζών. Η αγορά –δηλαδή τα παθητικά funds– ίσως υποτιμά το πιθανό χάσμα μεταξύ αγορών από ανεπτυγμένες και πωλήσεων από αναδυόμενες. Κάτι μπορεί να ξέρει…

🥤 Coca-Cola HBC (ΕΕΕ): Ισχυρή εκκίνηση αποτελεσμάτων ’25 με βλέμμα στο ’26. Το άνοιγμα στην Αφρική ενισχύει τις προσδοκίες, με καλύτερα περιθώρια από τις ανεπτυγμένες αγορές.

🧩 ΟΠΑΠ: Κατά την Περίοδο Άσκησης, το Δικαίωμα Εξόδου ασκήθηκε για 23.959.850 μετοχές της ΟΠΑΠ, ποσοστό 6,7% του μετοχικού κεφαλαίου, με συνολικό τίμημα €456 εκατ.

👉 Το ποσό θα καταβληθεί εντός ενός μηνός από την ενεργοποίηση της διασυνοριακής μετατροπής.

🎯 Το ποσοστό των αποχωρούντων είναι πολύ μικρότερο από το 14%+ που διαφώνησε στην ΓΣ με τη συγχώνευση και διεθνοποίηση της εταιρείας. Αυτό είχε σαν συνέπεια την αφύπνιση της μετοχής χθες κατά το τέλος της συνεδρίασης η οποία από αρνητικό πρόσημο έκλεισε με κέρδη πάνω από 3%.

⚙️ Metlen Energy & Metals (MTLN): Η Fitch Ratings διατηρεί BB+/Σταθερό. Ισχυρή ρευστότητα €4 δισ. και ανθεκτικός ισολογισμός στηρίζουν τις μεσοπρόθεσμες προοπτικές, παρά την προειδοποίηση κερδών.

🚨Παρ΄όλα αυτά η μετοχή δεν κατάφερε να κρατήσει τα 37 Ευρώ ή να γράψει θετικό πρόσημο.

🎰 Bally’s Corporation (BYLOT): Μετά τη MTLN, εμφανίστηκαν funds που ποντάρουν στην υποτίμηση. Η μετοχή αντέδρασε με απώλειες.

🏗️ Αλουμύλ (ΑΛΜΥ): Συνεχίζει απτόητη, επιβεβαιώνοντας καλή τεχνική και επιχειρηματική εικόνα.

🔩 Eldorado (EGO): Εξαγορές, καθετοποίηση και χαλκός δημιουργούν νέες προσδοκίες. Οι φίλοι της στήλης την ακούνε από τότε που είχε κάτω από τα 10 δολ. Στα 40 και 50 αφήνουν και άλλους να κερδίσουν…

Η πειθαρχία παραμένει φιλοσοφία.

🏢 ΕΚΤΕΡ: Νέο υψηλό. Από €1,3 πριν 18 μήνες, πάνω από €4 σήμερα.

➡️ Συμβουλές Black Box:

📌 Η ευρωπαϊκή αγορά λειτουργεί σε καθεστώς μόνιμης αστάθειας και όχι παροδικού σοκ

📌 Οι χαμηλές αποδόσεις κινδύνου δεν συμβαδίζουν με το γεωπολιτικό υπόβαθρο

📌 Οι προσδοκίες ανάπτυξης στις αναδυόμενες απαιτούν αυξημένη επιλεκτικότητα

📌 Η πειθαρχία στη διαχείριση κερδών παραμένει δομικό πλεονέκτημα

📌 Η ρευστότητα δεν αναιρεί τον κύκλο, απλώς τον καθυστερεί

🥤📈 Coca-Cola HBC: Σταθερή ανάπτυξη, ισχυρά περιθώρια και μέρισμα

🟢 Η Coca-Cola HBC έκλεισε το 2025 με ιδιαίτερα ισχυρές επιδόσεις, επιβεβαιώνοντας την ποιότητα του επιχειρηματικού της μοντέλου. Τα οργανικά καθαρά έσοδα αυξήθηκαν κατά 8,1%, με τον όγκο πωλήσεων στο +2,8% και τα έσοδα ανά κιβώτιο στο +5,1%, αποτέλεσμα αποτελεσματικού RGM και αποκλιμάκωσης του πληθωρισμού.

📊 Τα συγκρίσιμα λειτουργικά κέρδη ανήλθαν σε €1,36 δισ., με οργανική άνοδο 11,5%, ενώ το λειτουργικό περιθώριο ενισχύθηκε στο 11,7%. Το μεικτό περιθώριο βελτιώθηκε στο 36,8%, επιβεβαιώνοντας την ισχυρή λειτουργική μόχλευση.

🌍 Η εικόνα διαφοροποιείται γεωγραφικά: ανθεκτικότητα στις ανεπτυγμένες αγορές, σταθερή πρόοδος στις αναπτυσσόμενες και εντυπωσιακή δυναμική στις αναδυόμενες (+13,2% έσοδα, +23,2% λειτουργικά κέρδη), με αιχμή την Αφρική.

💰 Τα κέρδη ανά μετοχή αυξήθηκαν κατά 19,7%, ο καθαρός δανεισμός παρέμεινε χαμηλός (0,7x EBITDA) και το προτεινόμενο μέρισμα ενισχύθηκε στα €1,20 (+17%), επιβεβαιώνοντας τη συνεπή δημιουργία αξίας.

➡️ Συμβουλές Black Box:

📌 Η ποιότητα κερδών και όχι μόνο ο ρυθμός ανάπτυξης αποτελεί βασικό στοιχείο ανάγνωσης

📌 Η γεωγραφική διασπορά λειτουργεί ως σταθεροποιητικός παράγοντας κύκλου

📌 Η συνδυαστική άνοδος ROIC και μερίσματος αντανακλά πειθαρχημένη κεφαλαιακή στρατηγική

🛤️📈 ΓΕΚ ΤΕΡΝΑ: Ανέβασμα ανεκτέλεστου στα €10 δισ. με στρατηγική στροφή

🧱 Το ανεκτέλεστο έργων της ΓΕΚ ΤΕΡΝΑ προσεγγίζει πλέον τα €10 δισ., μετά την ανάληψη δύο νέων σιδηροδρομικών έργων στη Ρουμανία, συνολικού προϋπολογισμού περίπου €1 δισ., σε κοινοπραξία με την Alstom Romania. Η καθαρή αξία για τον όμιλο εκτιμάται κοντά στα €710 εκατ., υπερκαλύπτοντας το κενό που δημιούργησε η μερική αποεπένδυση από τον ΒΟΑΚ.

🔄 Μέσα σε λίγες ημέρες, η διοίκηση Περιστέρη έδειξε έμπρακτα την προσαρμοστικότητα του ομίλου: μείωση ρίσκου σε τεχνικά απαιτητικά εγχώρια έργα και άμεση αναπλήρωση ανεκτέλεστου μέσω ώριμων διεθνών συμβάσεων.

🌍 Η Ρουμανία λειτουργεί ως test case εξωστρέφειας, όχι με γεωγραφικά κριτήρια, αλλά με καθαρά έργο-κεντρική λογική. Η ανάληψη ηγετικού ρόλου (69% και 74%) ενισχύει την ορατότητα εσόδων και την ποιοτική σύνθεση του backlog, επιβεβαιώνοντας τη στρατηγική μετάβαση του ομίλου.

➡️ Συμβουλές Black Box:

📌 Η αύξηση ανεκτέλεστου συνδέεται με καλύτερη προβλεψιμότητα ταμειακών ροών

📌 Η γεωγραφική διαφοροποίηση μειώνει τη συγκέντρωση ρίσκου στην εγχώρια αγορά

📌 Η επιλογή έργων με ηγετικό ποσοστό βελτιώνει τον έλεγχο εκτέλεσης και περιθωρίων

🛠️🌧️ Όμιλος AKTOR: Γοργή υλοποίηση έργων αποκατάστασης στη Θεσσαλία

🧱 Ο Όμιλος AKTOR υλοποιεί με ταχείς ρυθμούς και κατά προτεραιότητα τα έργα αποκατάστασης από τις θεομηνίες Daniel και Elias στη Θεσσαλία, με αιχμή την επαναφορά αλλά και τη θωράκιση κρίσιμων οδικών και σιδηροδρομικών υποδομών.

🚆 Στον σιδηρόδρομο, το έργο αποκατάστασης της γραμμής Λάρισας–Βόλου (€181,6 εκατ.) προχωρά δυναμικά: έχουν ολοκληρωθεί οι μελέτες, εξασφαλιστεί οι προμήθειες υλικών και εκτελείται σημαντικό τμήμα του φυσικού αντικειμένου, με νέα όδευση και τεχνολογίες ανθεκτικές σε πλημμυρικά φαινόμενα.

🛣️ Παράλληλα, τα κατεπείγοντα οδικά έργα (€184 εκατ.) σε 11 Δήμους της Δυτικής Θεσσαλίας εξελίσσονται ικανοποιητικά, με παρεμβάσεις σε 293 θέσεις. Παρά την πολυπλοκότητα και τη γεωγραφική διασπορά, έχουν προχωρήσει μελέτες και εργασίες (γεωτεχνικές έρευνες, εκσκαφές, τεχνικά έργα, οδοστρωσίες).

🧩 Το αποτύπωμα είναι διπλό: άμεση αποκατάσταση και μακροπρόθεσμη ανθεκτικότητα των υποδομών.

🧸AS Company: από το παιχνίδι στη στρατηγική ωρίμανση

🧩 Η καλύτερη περίοδος της ιστορίας της διανύει η AS Company, με τη μετοχή να καταγράφει επάξια το ένα υπερπολυετές υψηλό πίσω από το άλλο.

🛡️ Αμυντική και «μαζεμένη», με νέα, φρέσκια διοίκηση, έχει καταφέρει απόδοση +100% μέσα σε μόλις τρία χρόνια, χωρίς υπερβολές και χωρίς θόρυβο.

📊 Η εικόνα του εννεαμήνου 2025 αποτυπώνει μια εταιρεία που έχει περάσει σε φάση ουσιαστικής αναδιάρθρωσης και σταδιακής μετάβασης από το στενά παραδοσιακό παιχνίδι σε ένα πιο διαφοροποιημένο επιχειρηματικό μοντέλο.

🚀 Ξεχωρίζει η αύξηση κύκλου εργασιών κατά 26%, με ανάπτυξη από πολλαπλές πηγές: το brand Chicco, την ενίσχυση στη Ρουμανία και τις στοχευμένες επιλογές στη βρεφανάπτυξη.

📅 Η ανακοίνωση των αποτελεσμάτων 2025 στις 7 Απριλίου λειτουργεί ήδη ως καταλύτης. Η μετοχή δείχνει να μην έχει πωλητές, βρίσκοντας στηρίξεις σε κάθε διόρθωση. Μοναδική παραφωνία, η μέτρια εμπορευσιμότητα.

➡️ Συμβουλές Black Box:

📌 Η συνέπεια στη στρατηγική και όχι ο εντυπωσιασμός είναι αυτό που φαίνεται να ανταμείβεται

📌 Η διαφοροποίηση εσόδων μειώνει τον κυκλικό κίνδυνο και σταθεροποιεί τις αποτιμήσεις

📌 Η χαμηλή εμπορευσιμότητα περιορίζει τις μεγάλες κινήσεις, αλλά ενισχύει τη σταθερότητα των κατόχων

📌 Η αγορά συχνά «μιλά» πριν από τα αποτελέσματα, όχι μετά

🧠📦 DOTSOFT: Από software house σε μηχανή ταμειακών ροών

🔍 Η πρόσφατη τροποποίηση του καταστατικού της DOTSOFT δεν είναι τυπική. Αποκαλύπτει ξεκάθαρη στρατηγική στροφή προς δραστηριότητες υψηλότερου περιθωρίου και χαμηλότερου ρίσκου.

🚗 Η είσοδος σε υπηρεσίες παρακολούθησης χώρων και ελεγχόμενης στάθμευσης ανοίγει την πόρτα σε συμβόλαια με δήμους και ιδιώτες. Πρόκειται για αγορά με επαναλαμβανόμενα έσοδα, περιορισμένο ανταγωνισμό και ισχυρά barriers εισόδου.

🗄️ Το πιο κομβικό σημείο είναι τα αρχειοφυλάκια. Η πίεση του GDPR και η ψηφιοποίηση του Δημοσίου δημιουργούν εκρηκτική ζήτηση. Η DOTSOFT τοποθετείται σε όλη την αλυσίδα αξίας: φυσική φύλαξη, προετοιμασία, ψηφιοποίηση. Αυτό μεταφράζεται σε πολυετή συμβόλαια και προβλέψιμες χρηματοροές.

🌐 Το έργο NOONiot (IoT platform), χρηματοδοτούμενο από το Ταμείο Ανάκαμψης, μειώνει τον τεχνολογικό κίνδυνο στο μηδέν και ενισχύει το software-based οικοσύστημα επαναλαμβανόμενων εσόδων.

📈 Από τα 4,32€ το φθινόπωρο του 2023 στα ~26€ σήμερα, με μόλις έναν πτωτικό μήνα (Ιανουάριος 2026), σε μετοχή χαμηλής εμπορευσιμότητας και στην Εναλλακτική Αγορά, η αγορά φαίνεται να «βλέπει» κάτι που ακόμη δεν έχει αποτιμηθεί πλήρως.

➡️ Συμβουλές Black Box:

📌 Η στρατηγική στροφή προς υπηρεσίες αλλάζει το προφίλ ρίσκου και τη διάρκεια των ταμειακών ροών

📌 Τα αρχειοφυλάκια λειτουργούν ως μακροπρόθεσμο συμβόλαιο και όχι ως project

📌 Το IoT οικοσύστημα ενισχύει την επαναληψιμότητα εσόδων και την αποτίμηση τύπου service provider

📌 Η χαμηλή εμπορευσιμότητα μεγεθύνει τις κινήσεις, θετικές και αρνητικές

🕳️🚇 Η «Αθηνά» τελειώνει – το έργο συνεχίζει

🛠️ Αύριο Πέμπτη αναμένεται –εκτός απροόπτου– η ολοκλήρωση του σκέλους της σήραγγας Γουδή–Γαλάτσι στο φρέαρ του Ευαγγελισμού, όπου και θα αποσυναρμολογηθεί το TBM «Αθηνά», ο πρώτος από τους δύο μετροπόντικες της Γραμμής 4.

🌀 Ο δίδυμος TBM «Νίκη» κινείται αντίθετα, από το φρέαρ Βεΐκου προς τον Ευαγγελισμό, διασχίζοντας διαδοχικά τους σταθμούς Κυψέλη, Δικαστήρια, Αλεξάνδρας, Εξάρχεια, Ακαδημίας και Κολωνάκι. Με βάση παλαιότερες προβλέψεις, η ολοκλήρωση της δικής του διάνοιξης τοποθετείται εντός του 2026.

🏗️ Παράλληλα, προχωρά η κατασκευή των σταθμών που έχουν παραδοθεί στην κοινοπραξία AVAX‑GHELLA‑ALSTOM, σε συνεργασία με την Ελληνικό Μετρό. Ωστόσο, σε ορισμένους από τους 15 συνολικά σταθμούς –όπως Εξάρχεια, Ευαγγελισμός (πάρκο Ριζάρη) και Γουδή– οι εργασίες καθυστερούν ή δεν έχουν ξεκινήσει, λόγω νομικών προσφυγών, αντιδράσεων κατοίκων ή απρόβλεπτων τεχνικών ζητημάτων (δίκτυα ΕΥΔΑΠ).

⏳ Υπό αυτά τα δεδομένα, η αγορά μεταθέτει τον ρεαλιστικό ορίζοντα ολοκλήρωσης του μεγαλύτερου δημόσιου έργου της χώρας μετά το αρχικό χρονοδιάγραμμα, τοποθετώντας τον πλέον στο 2028–2029.

➡️ Συμβουλές Black Box:

📌 Η ολοκλήρωση της διάνοιξης αποτελεί ορόσημο, αλλά δεν ταυτίζεται με το τέλος του έργου

📌 Οι σταθμοί και οι επιφανειακές παρεμβάσεις παραμένουν ο βασικός κίνδυνος καθυστερήσεων

📌 Τα νομικά και τεχνικά εμπόδια δείχνουν ότι τα μεγάλα αστικά έργα κρίνονται εκτός εργοταξίου

📌 Ο χρονικός ορίζοντας 2028–2029 αποτυπώνει πλέον την «τιμή αγοράς» του ρίσκου χρόνου

🕰️📦 Η Alphabet «κλειδώνει» τον χρόνο με 100ετές ομόλογο

🕰️ Σε μια ασυνήθιστη κίνηση για τον κλάδο της τεχνολογίας, η Alphabet, μητρική της Google, προχωρά σε έκδοση ομολόγου 100ετούς διάρκειας. Πρόκειται για την πρώτη αντίστοιχη συναλλαγή από τεχνολογική εταιρεία από τα τέλη της δεκαετίας του 1990, όταν η Motorola είχε εκδώσει 100ετές ομόλογο το 1997.

🏛️ Η αγορά τέτοιων υπερμακροπρόθεσμων τίτλων κυριαρχείται παραδοσιακά από κυβερνήσεις και θεσμικά ιδρύματα, καθώς για τις εταιρείες η τεχνολογική απαξίωση και ο κίνδυνος εξαγορών καθιστούν τέτοιες εκδόσεις σπάνιες. Ωστόσο, όπως επισημαίνει το Bloomberg, οι τεράστιες κεφαλαιακές ανάγκες που δημιουργεί η κούρσα της Τεχνητής Νοημοσύνης ωθούν ακόμη και τους τεχνολογικούς κολοσσούς σε «ακραίες» διάρκειες χρηματοδότησης.

💷 Η Alphabet εκδίδει για πρώτη φορά ομόλογα σε στερλίνα και ελβετικό φράγκο, μετά την άντληση $20 δισ. στις ΗΠΑ. Στη στερλίνα περιλαμβάνονται διάρκειες από 3 έως 32 έτη, καθώς και το 100ετές ομόλογο, ενώ στο ελβετικό φράγκο οι λήξεις φτάνουν έως τα 20 έτη. Και οι δύο εκδόσεις αναμένεται να τιμολογηθούν την Τρίτη.

➡️ Συμβουλές Black Box:

📌 Η έκδοση αποτυπώνει εμπιστοσύνη στη μακροχρόνια ανθεκτικότητα του επιχειρηματικού μοντέλου.

📌 Η διάρκεια λειτουργεί ως «στοίχημα» ότι η τεχνολογία δεν θα απαξιωθεί γρηγορότερα από το κόστος κεφαλαίου.

📌 Το AI capex μετατρέπει ακόμη και τις σπάνιες μορφές χρηματοδότησης σε εργαλείο στρατηγικής.

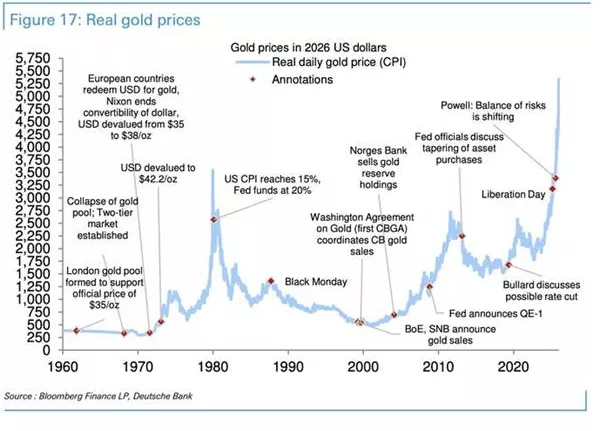

🟨📈 Χρυσός σε πραγματικές τιμές: το νόμισμα πίσω από το μέταλλο

🧠 Το διάγραμμα των πραγματικών τιμών του χρυσού (σε δολάρια 2026) αφηγείται λιγότερο την ιστορία του ίδιου του μετάλλου και περισσότερο την ιστορία της αξιοπιστίας του νομίσματος. Κάθε μεγάλη ανοδική κίνηση συμπίπτει με νομισματική αμφιβολία, πληθωριστικές εξάρσεις ή αλλαγή καθεστώτος.

🏛️ Από τη διάλυση του Bretton Woods και την αποσύνδεση του δολαρίου από τον χρυσό, μέχρι την πληθωριστική κρίση των ’70s, το QE μετά το 2008 και την εποχή των αρνητικών πραγματικών επιτοκίων, ο χρυσός λειτουργεί ως καθρέφτης πολιτικής και όχι ως απλό εμπόρευμα.

📉 Οι περίοδοι στασιμότητας ή διόρθωσης συνδέονται σχεδόν πάντα με φάσεις σύσφιξης, ισχυρό δολάριο και θετικά πραγματικά επιτόκια. Όταν το χρήμα «κοστίζει», ο χρυσός σιωπά.

📊 Το πρόσφατο σκέλος ανόδου παραπέμπει σε μετατόπιση ισορροπίας: γεωπολιτική, χρέος, νομισματική κόπωση. Όχι σε κλασικό trade, αλλά σε ψήφο δυσπιστίας.

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης βλέπει τον χρυσό ως παράγωγο νομισματικής πολιτικής, όχι ως αυτόνομο asset

📌 Ο αναγνώστης εστιάζει στα πραγματικά επιτόκια και όχι στον πληθωρισμό μόνο

📌 Ο αναγνώστης αντιλαμβάνεται ότι οι μεγάλες κινήσεις έρχονται σε αλλαγές καθεστώτος, όχι σε κύκλους

📌 Ο αναγνώστης δεν συγχέει την προστασία αξίας με βραχυπρόθεσμη απόδοση

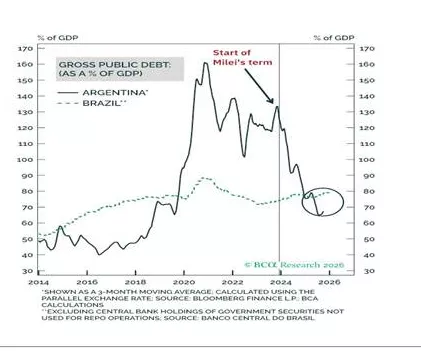

📉💣🧾 Δημόσιο Χρέος: Η Αργεντινή χαμηλότερα από τη Βραζιλία

📊 Το αδιανόητο πριν λίγα χρόνια έγινε πραγματικότητα: το δημόσιο χρέος της Αργεντινή υποχώρησε πλέον χαμηλότερα από εκείνο της Βραζιλία, ως ποσοστό του ΑΕΠ. Η καμπύλη αλλάζει καθεστώς και όχι απλώς τάση.

💥 Το σοκ προήλθε από τη βίαιη δημοσιονομική προσαρμογή της κυβέρνησης Χαβιέρ Μιλέι: περικοπές δαπανών, πάγωμα επιδοτήσεων, πρωτογενή πλεονάσματα. Σε μόλις δύο χρόνια, το βάρος του χρέους μειώθηκε κατά ~60 ποσοστιαίες μονάδες ΑΕΠ.

📉 Την ίδια ώρα, η Βραζιλία κινείται αντίστροφα. Η χαλάρωση της δημοσιονομικής πειθαρχίας και η αδυναμία σταθεροποίησης των ελλειμμάτων επιβαρύνουν τη δυναμική χρέους, θολώνοντας το risk profile.

📈 Το αποτέλεσμα είναι ανατροπή στην αγορά ομολόγων: τα τοπικά αργεντίνικα ομόλογα δείχνουν πλέον πιο ελκυστικά σε σχέση με τα βραζιλιάνικα, όχι λόγω ανάπτυξης, αλλά λόγω πειθαρχίας.

➡️ Συμβουλές Black Box:

📌 Η βιωσιμότητα χρέους κρίνεται από τη ροή πολιτικών αποφάσεων και όχι από το παρελθόν

📌 Η λιτότητα λειτουργεί ως καταλύτης αποτίμησης όταν είναι αξιόπιστη και συνεπής

📌 Η σύγκριση ομολόγων απαιτεί ανάγνωση κατεύθυνσης, όχι μόνο επιπέδων

📌 Το country risk μεταβάλλεται ταχύτερα από όσο προεξοφλούν οι αγορές

🧭⚡ Στο μικροσκόπιο το 10ετές του ΔΕΣΦΑ

🔍 Έντονη κινητικότητα προκαλεί στο παρασκήνιο της αγοράς φυσικού αερίου η πρόταση του ΔΕΣΦΑ να απεντάξει δύο κρίσιμα έργα από το 10ετές Πρόγραμμα Ανάπτυξης 2025–2034, άμεσα συνδεδεμένα με το FSRU Αγίων Θεοδώρων.

🔥 Η αντίδραση της Διώρυγα Gas του ομίλου Motor Oil υπήρξε άμεση και αιχμηρή, κυριαρχώντας στη δημόσια διαβούλευση και ανεβάζοντας το ενεργειακό θερμόμετρο.

🧱 Στο επίκεντρο βρίσκονται ο Μετρητικός και Ρυθμιστικός Σταθμός σύνδεσης του FSRU με το ΕΣΦΑ και ο διπλασιασμός του αγωγού υψηλής πίεσης Πάτημα–Λιβαδειά. Η Διώρυγα Gas μιλά για «ανεπίτρεπτη ενέργεια», υποστηρίζοντας ότι η απένταξη λειτουργεί αποτρεπτικά για μια νέα πύλη LNG στη Νότια Ελλάδα και ενισχύει τη δεσπόζουσα θέση της Ρεβυθούσα.

💰 Κατά την εταιρεία, η περιορισμένη πρόσβαση σε υποδομές LNG έχει ήδη αυξήσει το κόστος χρήσης, με άμεσες επιπτώσεις στην ηλεκτροπαραγωγή και στους τελικούς καταναλωτές. Ιδιαίτερη έμφαση δίνεται και στον Κάθετο Διάδρομο, με την Motor Oil να εκτιμά ότι η αφαίρεση ώριμων στρατηγικών έργων αποδυναμώνει τον ρόλο της Ελλάδας ως περιφερειακού κόμβου.

🧩 Στη διαβούλευση παρενέβησαν επίσης οι Gastrade και Enaon EDA, θέτοντας ζητήματα καθυστερήσεων, δυναμικότητας και ασφάλειας εφοδιασμού. Πριν «κλειδώσει» το 10ετές, οι ζυμώσεις φαίνεται πως θα ενταθούν.

➡️ Συμβουλές Black Box:

📌 Η τελική μορφή του 10ετούς επηρεάζει άμεσα τον ανταγωνισμό στην αγορά LNG

📌 Η πρόσβαση σε υποδομές παραμένει κρίσιμος παράγοντας κόστους για την ηλεκτροπαραγωγή

📌 Ο Κάθετος Διάδρομος συνδέεται ευθέως με τον γεωενεργειακό ρόλο της χώρας

🟦⚡Απόλλων: Σύσκεψη με τις Περιφέρειες, το επόμενο βήμα

🔹 Το πρόγραμμα «Απόλλων» περνά στην επόμενη φάση, με το ενδιαφέρον του ΥΠΕΝ να μετατοπίζεται από τους πρώτους διαγωνισμούς στον σχεδιασμό της περιφερειακής του επέκτασης.

🔹 Προς τα τέλη του μήνα αναμένεται νέα σύσκεψη της πολιτικής ηγεσίας με τους περιφερειάρχες, σε συνέχεια της τηλεδιάσκεψης του 2025, όπου ζητήθηκαν αναλυτικά στοιχεία ενεργειακής κατανάλωσης.

🔹 Το κρίσιμο στάδιο αφορά πλέον τη διασταύρωση των δεδομένων, ώστε να αποφευχθούν αποκλίσεις που θα μπορούσαν να επηρεάσουν τον σχεδιασμό.

🔹 Στη συνάντηση θα παρουσιαστεί οδικός χάρτης για τα επόμενα βήματα του «Απόλλων», ο οποίος θα αποτυπωθεί σε υπουργική απόφαση και θα αποτελέσει τη βάση για περιφερειακούς διαγωνισμούς, προσαρμοσμένους στις ανάγκες κάθε περιοχής.

🔹 Παράλληλα, στο κάδρο μπαίνουν και οι ενεργειακές κοινότητες, με στόχο ρεαλιστικά σενάρια οφέλους για τα ευάλωτα νοικοκυριά.

🔹 Μέχρι να «κλειδώσει» ο περιφερειακός σχεδιασμός, το ενδιαφέρον παραμένει στους δύο πρώτους διαγωνισμούς για δικαιούχους ΚΟΤ, που έχουν ήδη λάβει το πράσινο φως από τη ΡΑΑΕΥ και προβλέπουν 200 MW φωτοβολταϊκά με αποθήκευση και 400 MW αιολικά.

🧭⚡ Το ευρωπαϊκό υπόμνημα της BusinessEurope προς τον Μητσοτάκη

🔹 Σε πέντε βασικούς άξονες πολιτικής εστιάζεται το κοινό ευρωπαϊκό υπόμνημα που απηύθυνε στον πρωθυπουργό Κυριάκο Μητσοτάκη ο πρόεδρος της BusinessEurope κ. Fredrik Persson, με συνυπογραφή από τον πρόεδρο του ΣΕΒ κ. Σπύρος Θεοδωρόπουλος.

⚡ Οι άξονες αφορούν: τη μείωση των τιμών ενέργειας, την εμβάθυνση της Ενιαίας Αγοράς και τη μείωση του κανονιστικού φόρτου, την ενίσχυση των εμπορικών συμφωνιών, την αύξηση επενδύσεων και καινοτομίας, καθώς και την ενδυνάμωση της απασχόλησης και των δεξιοτήτων.

🏭 Στο πλαίσιο των διαβουλεύσεων, ο ΣΕΒ έχει αναδείξει σταθερά το υψηλό ενεργειακό κόστος ως κρίσιμο παράγοντα ανταγωνιστικότητας, επισημαίνοντας τον κατακερματισμό της ευρωπαϊκής αγοράς ηλεκτρικής ενέργειας και τα ασύμμετρα εθνικά σχήματα στήριξης. Προτείνεται σχήμα Energy Industrial Reset, βασισμένο στις αρχές του ιταλικού Energy Release.

🔧 Παράλληλα, τονίζεται η ανάγκη προόδου σε δασμούς χάλυβα, αλουμινίου και χαλκού, καθώς και ρυθμιστική απλοποίηση με στόχο μείωση του βάρους κατά ≥25% (και 35% για ΜμΕ), με μετατόπιση από υπερ-ρύθμιση σε εμπιστοσύνη, κοινωνικό διάλογο και παραγωγικότητα.

🧭 ΡΑΑΕΥ: Ανοίγει ο «χάρτης» των ροών φυσικού αερίου

🔌 Με μια από τις πιο εκτεταμένες δέσμες δημοπρασιών μεταφορικής ικανότητας των τελευταίων ετών, η ΡΑΑΕΥ θέτει σε εφαρμογή ένα νέο πλαίσιο για το Εθνικό Σύστημα Μεταφοράς Φυσικού Αερίου. Η περίοδος 2025–2030 (με προϊόντα που φτάνουν έως το 2040) σηματοδοτεί μετάβαση από την απλή ανανέωση δυναμικότητας σε έναν ουσιαστικό ανασχεδιασμό του χάρτη ροών.

🌍 Η έκταση και η χρονική διάρκεια των προϊόντων λειτουργούν ως μήνυμα σταθερότητας προς την αγορά, ενισχύοντας τον ρόλο της Ελλάδας ως περιφερειακού κόμβου και ανοίγοντας νέο πεδίο εμπορικής δραστηριότητας.

⚙️ Κομβικά σημεία καθίστανται η Αμφιτρίτη και οι Κήποι, που εισέρχονται σε καθεστώς ανταγωνισμού δυναμικοτήτων. Προβλέπεται διάθεση σχεδόν 6 εκατ. kWh/ημέρα αδεσμοποίητης ικανότητας, με το ετήσιο προϊόν 2025/2026 να φτάνει τα 5,39 εκατ. kWh/ημέρα.

🔗 Ιδιαίτερη βαρύτητα αποκτούν τα συζευγμένα προϊόντα προς Κομοτηνή/IGB και Σιδηρόκαστρο, ενισχύοντας τις διασυνοριακές ροές προς τη Νοτιοανατολική Ευρώπη, υπό την προϋπόθεση ολοκλήρωσης κρίσιμων τεχνικών έργων.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.