Επιμέλεια Κώστας Στούπας

🚨 🐺📉 Ο Δείκτης του Κραχ και ο Βοσκός που φώναζε Λύκος

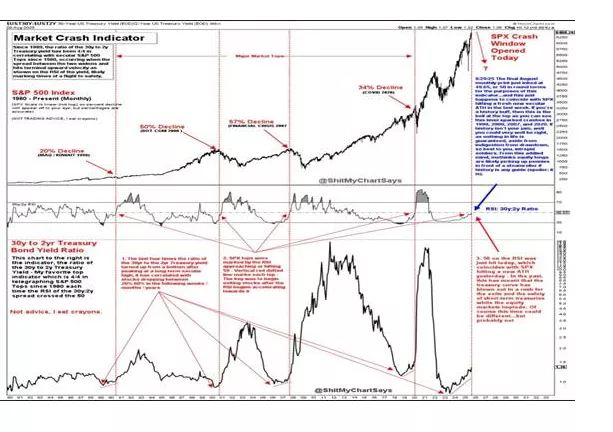

Οι αγορές δεν μιλούν. Σφυρίζουν κώδικες. Ένας από αυτούς είναι το spread 30ετών προς 2ετών ομολόγων. Από το 1980, κάθε φορά που ο λόγος αυτός έπαιρνε φωτιά και το RSI του περνούσε το 50, ακολουθούσε σφαγή: το 1990, το 2000, το 2007, το 2020. Οι αριθμοί δεν λένε ψέματα∙ οι άνθρωποι λένε.

Τώρα, Αύγουστος 2025, το RSI ξαναπέρασε το μαγικό όριο. Ο S&P 500 σκαρφαλώνει σε νέα ιστορικά υψηλά. Η ιστορία ψιθυρίζει: «Πρόσεξε, το κουδούνι χτύπησε». Μόνο που τα τελευταία δεκαέξι χρόνια ακούσαμε εκατοντάδες τέτοια καμπανάκια. Όλα μάς εξαπάτησαν, με τον δείκτη να γράφει νέα ρεκόρ.

Κάπως έτσι γεννιέται η ψευδαίσθηση Αθανασίας. Ο επενδυτής μετατρέπεται σε χωρικό που γελά με τον βοσκό: «Πάλι λες ψέματα, λύκος δεν υπάρχει». Μα η ιστορία της αγοράς έχει διδάξει ότι ο λύκος έρχεται πάντα, απλώς κανείς δεν ξέρει τη στιγμή.

Η Wall Street σήμερα θυμίζει το τραπέζι της ρουλέτας όταν η μπίλια κάθεται δέκα φορές στο κόκκινο∙ οι παίκτες στοιχηματίζουν τυφλά στο μαύρο. Το πλήθος κυνηγάει AI-όνειρα, buybacks και Fed-ρευστότητα, σαν να μην υπάρχει αύριο. Αλλά η αγορά πάντα έχει αύριο. Και το αύριο, αργά ή γρήγορα, φέρνει το αίμα της διόρθωσης.

Ένας γκουρού δεν προβλέπει. Απλώς δείχνει τα σημάδια. Και τα σημάδια σήμερα είναι εδώ:

🚨 Καμπύλη αποδόσεων που γυρίζει βίαια.

🚨 Αποτιμήσεις που δεν πατούν στη γη.

🚨 Επενδυτές που ξαναπιστεύουν στην αιώνια άνοδο.

Το τέλος ίσως να μην είναι αύριο. Μπορεί να μην είναι ούτε φέτος. Αλλά το κουδούνι έχει ήδη χτυπήσει. Το αν θα το ακούσεις ή θα συνεχίσεις τον χορό, είναι δική σου επιλογή.

🐺 Όποιος αγαπάει την αγορά, ξέρει: ο λύκος πάντα έρχεται.

➡️Συμβουλές Black Box:

🔍 Αυτογνωσία στο ρίσκο

Μέτρησε την έκθεση σου. Αν αύριο το SPX κάνει -20%, πόσο πονάς; Αν η απάντηση είναι “ανεπανόρθωτα”, τότε είσαι λάθος τοποθετημένος.

💧 Ρευστότητα = Ασφάλεια

Στην κορυφή δεν χρειάζεται απληστία, χρειάζεται πειθαρχία. Λίγη μετρητή θέση σε cash ή short-term treasuries είναι σαν αλεξίπτωτο – δεν το χρειάζεσαι μέχρι να το χρειαστείς.

🪂 Σταδιακή Αποφόρτιση

Οι γκουρού δεν πουλάνε όλα σε μία μέρα. Σπάνε θέσεις, μειώνουν μεθοδικά. Έτσι δεν χάνεις την ανοδική φάση αν τραβήξει κι άλλο, αλλά ούτε καίγεσαι αν γυρίσει απότομα.

🛡️Αντιστάθμιση (hedging)

Options, inverse ETFs ή χρυσός – δεν είναι για όλους, αλλά η ιστορία λέει ότι όσοι κρατούν ένα “ασφαλιστήριο” κοιμούνται πιο ήσυχοι.

🧘♂️Ψυχολογία πάνω απ’ όλα

Ο λύκος χτυπάει όταν όλοι πιστεύουν ότι δεν υπάρχει λύκος. Αν το ξέρεις, ήδη έχεις πλεονέκτημα απέναντι στο πλήθος.

🔥 Wall Street: Το ράλι έχει καύσιμα

Η Morgan Stanley, που «διάβασε» σωστά την ανάκαμψη μετά το selloff του Απριλίου, εκτιμά πως το ράλι των αμερικανικών μετοχών έχει ακόμη δρόμο, με τις αναμενόμενες μειώσεις επιτοκίων της Fed να συναντούν ισχυρή κερδοφορία των εισηγμένων.

«Δεν θεωρούμε πως οι μειώσεις επιτοκίων έχουν προεξοφληθεί στις τιμές. Σεβόμαστε το εποχιακά ασθενές διάστημα που μπαίνουμε, αλλά παραμένουμε αγοραστές σε τυχόν διορθώσεις», σημειώνουν οι στρατηγοί της τράπεζας.

⚠️ Ο Σεπτέμβριος παραδοσιακά είναι αδύναμος μήνας, ενώ ένας απρόσμενα υψηλός πληθωρισμός μπορεί να ταράξει τις αγορές. Ωστόσο, κάθε βραχυπρόθεσμη πτώση θεωρείται πως θα «στρώσει» το έδαφος για ισχυρό φίνις στο τέλος του 2025.

Στο ίδιο μήκος κύματος και η Goldman Sachs: οι θεσμικοί επενδυτές παραμένουν υπο-εκτεθειμένοι σε μετοχές σε σχέση με ιστορικά επίπεδα, κάτι που διατηρεί τις πιθανές διορθώσεις ρηχές — εκτός εάν υπάρξει σοκ από τα θεμελιώδη.

➡️ Συμβουλές Black Box:

📌 Σεπτέμβριος = εποχιακή αδυναμία, αλλά όχι λόγος πανικού.

📌 Κρατήστε «πυρομαχικά» για πιθανές διορθώσεις.

📌 Fed cuts + corporate profits = καύσιμο για Q4 ράλι.

📌 Παρακολουθείστε τον πληθωρισμό ως πιθανό game changer.

🛡️ Metlen – Ο Βόλος ως νέο «οπλοστάσιο» της Ευρώπης

Η κίνηση της METLEN να επενδύσει 50 εκατ. ευρώ για το 4ο εργοστάσιο αμυντικού εξοπλισμού στον Βόλο δεν είναι μια μεμονωμένη βιομηχανική επένδυση· αποτελεί στρατηγική στροφή με γεωπολιτικό αποτύπωμα.

🔹 Στρατηγικός ρόλος: Η νέα μονάδα (λειτουργία το 2027) θα παράγει ολοκληρωμένα μέρη για τα Leopard 2A8, στο πλαίσιο συνεργασιών με IVECO και KNDS. Αυτό σηματοδοτεί την είσοδο της Ελλάδας στην αλυσίδα παραγωγής των πιο προηγμένων ευρωπαϊκών αρμάτων μάχης.

🔹 Βιομηχανικό cluster: Με πλήρη καθετοποίηση (βωξίτης → αλουμίνα → αλουμίνιο → εξοπλισμός), η METLEN δημιουργεί ένα σπάνιο στην Ευρώπη «κλειστό κύκλο» παραγωγής, που μειώνει εξαρτήσεις και ενισχύει την αμυντική αυτονομία της ΕΕ.

🔹 Απασχόληση και τεχνογνωσία: 200–250 νέες θέσεις εργασίας και τεχνολογία αιχμής στον Βόλο σημαίνουν ουσιαστική συμβολή στην επαναβιομηχάνιση. Η Ελλάδα αποκτά ρόλο-κόμβο και όχι απλά θέση καταναλωτή εξοπλισμών.

🔹 Ευρωπαϊκή συγκυρία: Σε περίοδο όπου η Ε.Ε. δαπανά δισ. για αναβάθμιση αμυντικών δυνατοτήτων, η Metlen ευθυγραμμίζεται με την τάση της ανασυγκρότησης στρατηγικών βιομηχανιών εντός Ευρώπης, με σαφή αποδέκτη τη Μόσχα αλλά και το κενό εξάρτησης από ΗΠΑ.

🔹 Όραμα 5 εργοστασίων: Ο Ευ. Μυτιληναίος μιλά για ευρωπαϊκό αμυντικό hub, με το Βόλο ως «καρδιά» – μια επιλογή που συνδυάζει βιομηχανική υποδομή, λιμάνι και πρόσβαση σε πρώτες ύλες.

Η METLEN μετατρέπει τον Βόλο από βιομηχανικό κέντρο σε στρατηγικό πυλώνα ευρωπαϊκής άμυνας. Δεν πρόκειται μόνο για επένδυση 50 εκατ., αλλά για την αρχή ενός cluster που μπορεί να τοποθετήσει την Ελλάδα στον χάρτη των μεγάλων παικτών της ευρωπαϊκής αμυντικής βιομηχανίας.

➡️ Συμβουλές Black Box:

📌 Παρακολουθήστε στενά τις εξελίξεις στη συνεργασία με KNDS/IVECO – θα καθορίσουν την κερδοφορία.

📌 Αναζητήστε επιδοτήσεις/χρηματοδοτήσεις Ε.Ε. για αμυντικές επενδύσεις

📌 Σενάριο ανατίμησης μετοχής αν το cluster αμυντικής παραγωγής συνδεθεί με εξαγωγές.

📌 Ρίσκο: Χρονοδιάγραμμα 2027 – καθυστερήσεις μπορεί να πλήξουν αξιοπιστία.

🏦💶 Τράπεζα Κύπρου: Αναβαθμισμένες προοπτικές

Η Τράπεζα Κύπρου ξεχωρίζει ως dividend champion, μετά την αναβάθμιση της Euroxx που ανεβάζει την τιμή στόχο στα 10 ευρώ (από 7,1 €), με σύσταση overweight και περιθώριο ανόδου ~30% από το κλείσιμο στα 7,7 €.

🔹 Αποτίμηση & προοπτικές

P/E 2025 στις 8,6x, χαμηλότερο από ευρωπαϊκούς ομολόγους.

CET1 >20% (Ιούνιος 2025) → ισχυρή κεφαλαιακή βάση.

Μερίσματα & buybacks με μέση ετήσια απόδοση 8%, vs ~6% κλαδικού μέσου.

🔹 Κερδοφορία & προβλέψεις

Αναβάθμιση εκτιμήσεων κερδών: +7% (2025), +4% (2026), +2% (2027).

NII 2025: 711 εκατ. € (vs παλαιότερη εκτίμηση χαμηλότερη).

Βελτίωση μέσω αύξησης δανείων, καλύτερης τιμολόγησης καταθέσεων και hedging.

🔹 Διανομές

Νέα πολιτική: payout ratio 70%.

Μέση απόδοση ~8% → κορυφαία στις ελληνικές τράπεζες.

Επιπλέον buffer για πρόσθετες διανομές λόγω ισχυρού κεφαλαίου.

📈 Η Τράπεζα Κύπρου ενισχύει τη θέση της ως σημείο αναφοράς για επενδυτές που αναζητούν σταθερό εισόδημα και παραμένει ελκυστική με discount ~12% σε P/E έναντι περιφερειακών peers.

➡️ Συμβουλές Black Box:

📌 Μερισματικοί επενδυτές: η μετοχή προσφέρει σταθερές υψηλές αποδόσεις.

📌 Ισχυρή κεφαλαιακή βάση μειώνει κινδύνους.

📌 Discount αποτίμησης έναντι peers = πιθανό re-rating.

📌 Παρακολούθηση: πορεία NII, κόστος χρηματοδότησης, μακροοικονομικό ρίσκο Κύπρου.

📊 Quest Συμμετοχών (ΚΟΥΕΣ): Αναμονή για αποτελέσματα

Η Quest Συμμετοχών θα ανακοινώσει αύριο, μετά το κλείσιμο της συνεδρίασης, τα οικονομικά της αποτελέσματα, με την αγορά να περιμένει συνέχεια στο εντυπωσιακό σερί ανάπτυξης. Πρόκειται για τη μεγαλύτερη σε κεφαλαιοποίηση εταιρεία πληροφορικής στην Ελλάδα (έστω και όχι αμιγώς IT), η οποία έχει καταφέρει να παρουσιάσει 24 συνεχόμενα τρίμηνα αύξησης κύκλου εργασιών – ένα μοναδικό επίτευγμα που εξηγεί σε μεγάλο βαθμό την πολυετή ανοδική πορεία της μετοχής.

💹 Η μετοχή κινείται με άνεση κοντά στα ιστορικά της υψηλά, γύρω από τα 7,5€, όταν πριν από δέκα χρόνια βρισκόταν στα… 0,5€. Η απόδοση για τους υπομονετικούς μετόχους είναι εντυπωσιακή και αντικατοπτρίζει την οργανική ανάπτυξη αλλά και τις στρατηγικές κινήσεις του Ομίλου.

📈 Τεχνικά, η διάσπαση της ισχυρής μακροπρόθεσμης αντίστασης στα 6,80€ και η υστερόχρονη επιβεβαίωση των επιπέδων, δίνει ξεκάθαρο σήμα αγοράς. Ο επόμενος μεγάλος στόχος για τους τεχνικούς αναλυτές είναι τα εμβληματικά 10€ – επίπεδο που λειτουργεί πλέον ως "φάρος" για την αγορά.

➡️ Συμβουλές Black Box:

📌 Η πορεία της ΚΟΥΕΣ δείχνει πειθαρχημένη ανάπτυξη.

📌 Τα αποτελέσματα αύριο θα κρίνουν αν το momentum συνεχιστεί προς τα 10€.

📌 Παραμένει σε τροχιά blue chip, με ενδιαφέρον για θεσμικούς και private investors.

🏦✅ Interlife (ΙΝΛΙΦ): Συσσώρευση & Προοπτικές

Η μετοχή της Interlife παραμένει σε φάση συσσώρευσης γύρω από τα €5 για περισσότερο από 18 μήνες. Η αγορά αναμένει καταλύτη, και τα αποτελέσματα του H1 2025 ίσως αποδειχθούν ο «σπινθήρας» για διάσπαση της αντίστασης.

Θετικά Στοιχεία:

Ο κλάδος ασφάλισης στην Ελλάδα εμφανίζει ανάκαμψη, με χαμηλότερες απαιτήσεις (claims) και αύξηση εσόδων.

Η Interlife έχει ιστορικό υπέρβασης στόχων (π.χ. έσοδα 2024 άνω των εκτιμήσεων).

Η εταιρεία διαθέτει ισχυρή ρευστότητα και κεφαλαιακή επάρκεια.

⚠️ Κίνδυνοι:

Απρόβλεπτα υψηλές αποζημιώσεις λόγω φυσικών καταστροφών.

Ρυθμιστικές πιέσεις που θα μπορούσαν να περιορίσουν την κερδοφορία.

Επαναλαμβανόμενη αδυναμία στο EPS (όπως στο H1 2024) θα έπληττε το momentum.

📌 Συμπέρασμα Black Box:

Η μετοχή κινείται σε τεχνικά όρια, με πιθανότητα ανοδικής διάσπασης αν τα H1 2025 αποτελέσματα δείξουν βελτίωση EPS και claims ratio. Ο κλάδος στηρίζει τη θετική αφήγηση, αλλά απαιτείται προσοχή σε εξωγενείς κινδύνους.

➡️ Συμβουλές Black Box:

📌 Παρακολούθηση των οικονομικών του α εξαμήνου 2025.

📌 Εστίαση στο loss ratio και στο EPS trend.

📌 Breakout πάνω από τα €5,20 θα άνοιγε τον δρόμο για υψηλότερους στόχους.

🚧🚧 : ΟΛΘ – Μάχη μεταξύ ισχυρών χεριών

Η μετοχή του ΟΛΘ βρέθηκε ξανά στο επίκεντρο, ύστερα από μια καλοκαιρινή παύση που ακολούθησε το «γιουρούσι» του Ιουνίου. Το γράφημα δείχνει ξεκάθαρα: οι ισχυροί παίκτες διασταυρώνουν τα ξίφη τους. Δεν είναι μόνο μια τεχνική μάχη. Η πορεία του ΟΛΘ συνδέεται με γεωπολιτικά παιχνίδια – σχέσεις Δύσης–Ρωσίας, αλλά και τον έλεγχο του ΠΑΟΚ που επηρεάζει βαθύτερα τη Βόρεια Ελλάδα. Ο γρίφος είναι πολυεπίπεδος.

📊 Διαγραμματική εικόνα:

Ανοδική πορεία μέχρι τον Ιούνιο, μετά διόρθωση και πρόσφατη ανάκαμψη.

Ζώνες στήριξης/αντίστασης (μπλε–κόκκινο) δείχνουν συνεχή αναμέτρηση αγοραστών–πωλητών.

Ο όγκος αυξομειώνεται με έντονη δραστηριότητα στα κομβικά σημεία.

Ο RSI (67,93) πλησιάζει την υπερτίμηση → πιθανότητα επιβράδυνσης βραχυπρόθεσμα.

➡️ Συμβουλές Black Box:

📌 Παρακολουθήστε στενά τις γεωπολιτικές εξελίξεις – έχουν άμεση αντανάκλαση στην αποτίμηση.

📌 Προσοχή σε τεχνικές αντιστάσεις – η υπερτίμηση φέρνει ρίσκο αναστροφής.

📌 Οι όγκοι δείχνουν πως οι «μεγάλοι» δεν έχουν πει την τελευταία τους λέξη.

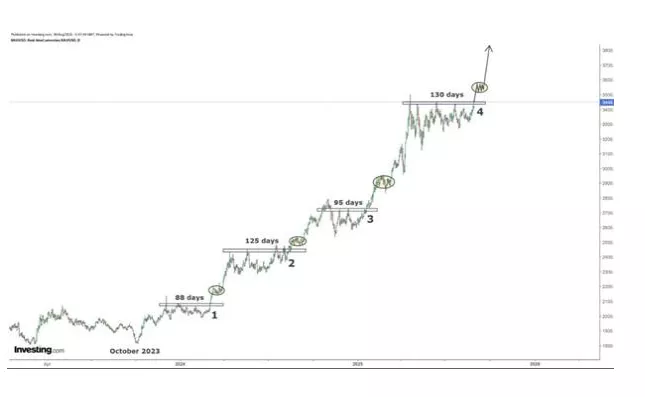

📈🪙 Ο Χρυσός στον Κύκλο της Συσσώρευσης

Ο χρυσός (XAU/USD) συνεχίζει να γράφει ιστορία, ακολουθώντας έναν εξαιρετικά πειθαρχημένο ρυθμό: φάσεις συσσώρευσης διάρκειας 3–4 μηνών, που ακολουθούνται από ισχυρά ανοδικά ξεσπάσματα. Το διάγραμμα αποτυπώνει τέσσερις τέτοιους σταθμούς: 88, 125, 95 και τώρα 130 ημέρες. Κάθε φορά, η αγορά χτίζει βάσεις, απορροφά προσφορά και εκτοξεύεται υψηλότερα.

Σήμερα βρισκόμαστε στην 4η φάση συσσώρευσης, με αντίσταση στα 3.500 $/ουγγιά. Η ιστορία δείχνει πως όταν το επίπεδο διάσπασης επιτευχθεί, ακολουθεί νέο ράλι. Οι στόχοι που προκύπτουν τοποθετούνται στην περιοχή 3.750–3.800 $, εντός του 2025.

Οι καταλύτες παραμένουν ισχυροί: η Fed κοντά σε στροφή πολιτικής, οι κεντρικές τράπεζες που αγοράζουν χρυσό με ρυθμούς-ρεκόρ, και η γεωπολιτική αβεβαιότητα που συντηρεί τη ζήτηση για ασφαλή καταφύγια. Η δομή της αγοράς δείχνει πως το μέταλλο δεν “τρέχει” τυχαία αλλά ακολουθεί έναν κύκλο που επαναλαμβάνεται με μαθηματική σχεδόν ακρίβεια.

➡️ Συμβουλές Black Box:

📌Προσοχή στη διάσπαση των 3.500 $: ανοίγει τον δρόμο για νέο κύμα.

📌Στρατηγικές τοποθετήσεις σε διορθώσεις, όχι σε κορυφές.

📌Μάτια στραμμένα στη Fed και στο δολάριο: αυτά θα κρίνουν την ένταση του επόμενου ράλι.

🏠📉 Τράπεζα Πειραιώς: Στενότητα στην αγορά κατοικίας

Η νέα μελέτη της Τράπεζας Πειραιώς φωτίζει τη δομική ανισορροπία προσφοράς–ζήτησης που διαμορφώθηκε στην ελληνική αγορά κατοικίας.

🔹 Το έλλειμμα 2011-2021:

Η μειωμένη οικοδομική δραστηριότητα, η αύξηση των νοικοκυριών και η έκρηξη της βραχυχρόνιας μίσθωσης οδήγησαν σε μείωση διαθέσιμων κατοικιών κατά 212 χιλ.

Το 2021, οι κύριες κατοικίες αυξήθηκαν (4,3 εκ. από 4,1 εκ.), οι εξοχικές και δευτερεύουσες επίσης, αλλά τα ακίνητα προς πώληση/ενοικίαση έπεσαν σε 466 χιλ. από 543 χιλ.

🔹 Το νέο δεδομένο (2024):

Στη βραχυχρόνια μίσθωση βρίσκονται ήδη 208 χιλ. ακίνητα.

Το διαθέσιμο απόθεμα κατοικιών εμφανίζεται μειωμένο κατά 180 χιλ. σε σχέση με το 2011.

🔹 Η εκτίμηση της Πειραιώς:

Με ρυθμό κατασκευής 35 χιλ. κατοικιών ετησίως, η «τρύπα» μπορεί να καλυφθεί σε περίπου 5 χρόνια, εφόσον δεν αλλάξουν δραστικά οι τάσεις ζήτησης.

➡️ Συμβουλές Black Box:

📌Οι πιέσεις στην προσφορά θα συνεχίσουν να στηρίζουν τις τιμές κατοικίας.

📌Επενδυτές real estate: προσοχή στη διαφοροποίηση (αστικά κέντρα vs περιφέρεια, μακροχρόνια vs βραχυχρόνια μίσθωση).

📌Αν η οικοδομική δραστηριότητα δεν επιταχυνθεί, η στενότητα θα ενισχύσει την «κοινωνική πίεση» για μέτρα φορολογικής ή πολεοδομικής πολιτικής.

📌Οι τράπεζες βλέπουν νέο κύκλο δανεισμού, αλλά η προσοχή στρέφεται στο αν η ζήτηση θα παραμείνει ισχυρή σε περιβάλλον υψηλών επιτοκίων.

📊 DBRS: Χωρίς εκπλήξεις για το αξιόχρεο της Ελλάδας

Χωρίς εκπλήξεις αναμένεται την Παρασκευή το βράδυ η τακτική αναθεώρηση του αξιόχρεου της Ελλάδος από τον Morningstar DBRS, έναν από τους οίκους που αναγνωρίζονται από την ΕΚΤ.

🔹 Υπενθυμίζεται ότι στην προηγούμενη αξιολόγηση ο Οίκος είχε προχωρήσει σε αναβάθμιση της μακροπρόθεσμης πιστοληπτικής ικανότητας της χώρας σε BBB (σε εγχώριο και ξένο νόμισμα) από BBB (low), ενώ στη βραχυπρόθεσμη βαθμίδα είχε ανεβάσει την Ελλάδα σε R2 (high) από R2 (low).

🔹 Κεντρικό επιχείρημα τότε ήταν ότι οι συστημικοί κίνδυνοι στον τραπεζικό τομέα έχουν υποχωρήσει, χάρη:

στην ανάκαμψη της ελληνικής οικονομίας,

στη συνεχιζόμενη υπεραπόδοση στους δημοσιονομικούς στόχους,

στο έντονο επενδυτικό ενδιαφέρον,

και στη μείωση της συμμετοχής του ΤΧΣ στις συστημικές τράπεζες, που χαλάρωσε τον «δεσμό» κράτους–τραπεζικού συστήματος.

📈 Το κλίμα αυτό αποτυπώνεται και στο Χρηματιστήριο: οι ελληνικές τράπεζες έχουν αναδειχθεί σε «πρωταθλητές» της παγκόσμιας αγοράς, με τον Δείκτη Τραπεζών (ΔΤΡ) να σημειώνει κέρδη σχεδόν +67% στο πρώτο 8μηνο του 2025, ακόμη και μετά το πρόσφατο sell off της Τρίτης – επίδοση κορυφαία μεταξύ όλων των κλαδικών δεικτών διεθνώς.

➡️ Συμπέρασμα Black Box: Η αξιολόγηση της DBRS δύσκολα θα φέρει έκπληξη αυτή τη φορά. Η πραγματική αγορά έχει ήδη προεξοφλήσει την αλλαγή καθεστώτος, με τις τράπεζες να λειτουργούν ως ο «καταλύτης» που ανέβασε το risk profile της χώρας σε άλλη κατηγορία.

📈 Τεχνολογικοί δείκτες: Ορμή vs κορυφές

Οι αμερικανικοί δείκτες τεχνολογίας (+17%) και τηλεπικοινωνιών (+14%) συνεχίζουν με έντονη δυναμική, ενώ και ο τραπεζικός SPSIBK κρατάει +10%. Όμως, όλα αυτά συμβαίνουν σε περιβάλλον ιστορικών υψηλών. Αντίθετα, ο ελληνικός δείκτης παραμένει καταποντισμένος – σχεδόν 99% χαμηλότερα από τα δικά του ιστορικά υψηλά. Ένα παράδοξο χάσμα αποτιμήσεων, που δείχνει πόσο διαφορετικοί είναι οι κύκλοι αγοράς και η επενδυτική κουλτούρα.

➡️ Συμβουλές Black Box:

📌 Μην παρασύρεστε από τα +17% και +14% των αμερικανικών τεχνολογικών δεικτών – βρίσκονται σε ιστορικά υψηλά και με αυξημένο ρίσκο υπερτίμησης.

🏦 ΕΚΤ: Χωρίς λόγο για παρέμβαση

Στις 11 Σεπτεμβρίου η ΕΚΤ συνεδριάζει. Το καταθετικό επιτόκιο (deposit facility) βρίσκεται ήδη στο 2%, έπειτα από συνεχόμενες μειώσεις, και η αγορά αποτιμά στο 91% ότι δεν θα υπάρξει αλλαγή. Η νομισματική πολιτική δείχνει να έχει εισέλθει σε φάση «σταθεροποίησης». Η Κεντρική Τράπεζα δεν έχει κίνητρο να κινηθεί επιθετικά, αφού πληθωρισμός και ανάπτυξη δεν δίνουν αφορμή για νέα δράση.

⚖️ Στρατηγική: Προσοχή στις αμερικανικές κορυφές, σταδιακή τοποθέτηση σε ελληνικά «undervalued» assets, και επιφυλακτικότητα στα ευρωπαϊκά ομόλογα μέχρι να ξεκαθαρίσει το Παρίσι.

➡️ Συμβουλές Black Box:

📌 Η στασιμότητα της ΕΚΤ στο 2% σημαίνει ήπιο περιβάλλον για τις τράπεζες, χωρίς όμως άμεσο καύσιμο για νέα άνοδο.

Το γαλλικό παράδοξο στις αγορές ομολόγων

Ενώ η ΕΚΤ μείωσε τα επιτόκια, οι αποδόσεις των ευρωπαϊκών ομολόγων δεν ακολούθησαν την πτωτική πορεία που θα περίμενε κανείς. Παραμένουν υψηλές, με το ευρώ μάλιστα να δείχνει ανθεκτικό απέναντι στο δολάριο, παρότι η Fed ετοιμάζεται για δική της μείωση. Η εξήγηση ίσως κρύβεται στη διστακτικότητα των αγορών λόγω του «γαλλικού ζητήματος» — του πολιτικού και δημοσιονομικού ρίσκου που συνεχίζει να βαραίνει την Ευρώπη.

➡️ Συμβουλές Black Box:

📌 Κρατήστε «μάτι» στο γαλλικό ζήτημα – η πολιτική αβεβαιότητα εκεί μπορεί να διατηρήσει πιεσμένες τις ευρωπαϊκές αποτιμήσεις.

🛢️ 🛢️🛢️Ανάλυση – ΟΠΕΚ+: «Πάγωμα» παραγωγής με Brent στα $68

Η συνεδρίαση της Κυριακής αναμένεται να επικυρώσει τη διατήρηση της παραγωγής του ΟΠΕΚ+ στα τρέχοντα επίπεδα. Το καρτέλ δείχνει διάθεση αναμονής μετά την πρόσφατη επιστροφή 2,2 εκατ. βαρελιών/ημέρα, αποφεύγοντας νέες κινήσεις που θα μπορούσαν να πυροδοτήσουν περαιτέρω πτώση.

🔎 Κρίσιμα δεδομένα:

Το Brent έχει χάσει ~9% YTD, στα $68/βαρέλι.

Οι πιέσεις έρχονται κυρίως από:

▪️ χαμηλότερη κατανάλωση στην Κίνα,

▪️ αυξημένη παραγωγή ΗΠΑ, Βραζιλίας, Καναδά,

▪️ προβλέψεις του ΙΕΑ για πιθανό πλεόνασμα ως τέλη 2025.

Το καρτέλ εξακολουθεί να κρατά εκτός αγοράς 1,66 εκατ. β/ημέρα έως το 2026.

🏦 Μακροοικονομικές προεκτάσεις:

Στις ΗΠΑ, τα φθηνότερα καύσιμα «ανακουφίζουν» νοικοκυριά και ενισχύουν πολιτικά τον Λευκό Οίκο.

Στη Μέση Ανατολή, αντίθετα, οι πιέσεις στα έσοδα αναγκάζουν κυβερνήσεις να ισορροπήσουν μεταξύ δημοσιονομικών αναγκών και γεωπολιτικών δεσμεύσεων.

Η αγορά θα παρακολουθεί αν υπάρξει περαιτέρω πτώση κάτω από τα $65, κάτι που θα πιέσει τον ΟΠΕΚ+ σε αναθεώρηση.

➡️ Συμβουλές Black Box:

📌 Επενδυτές ενέργειας: Προσοχή σε πιθανή μεταβλητότητα – range $65-75 μπορεί να παγιωθεί.

📌Hedge funds: Πιθανές βραχυπρόθεσμες κινήσεις short-covering αν φανεί σταθεροποίηση.

📌 Πολιτικό ρίσκο: Μέση Ανατολή & Ρωσία ίσως χρησιμοποιήσουν το πετρέλαιο ως «όπλο» εάν πιεστούν τα έσοδα.

📌Εναλλακτικά καύσιμα/ΑΠΕ: Το περιβάλλον χαμηλών τιμών πετρελαίου ενδέχεται να επιβραδύνει επενδύσεις, αλλά μακροπρόθεσμα δεν ανατρέπει την ενεργειακή μετάβαση.

☀️⚡ Νέος φωτοβολταϊκός σταθμός ΗΡΑΚΛΗΣ στο Μηλάκι Ευβοίας

Ο Όμιλος ΗΡΑΚΛΗΣ επενδύει 6 εκατ. ευρώ σε νέο φωτοβολταϊκό σταθμό 6,5 MW, καλύπτοντας τις ανάγκες του εργοστασίου στο Μηλάκι χωρίς έγχυση στο δίκτυο (zero feed-in). Με 11.000 πάνελ σε 79 στρέμματα, η παραγωγή αναμένεται να φτάσει τις 10 εκατ. kWh ετησίως, μειώνοντας τις εκπομπές CO₂ κατά 2.350 τόνους κάθε χρόνο. Ένα ακόμη βήμα προς την πράσινη μετάβαση και την ενεργειακή αυτάρκεια της βαριάς βιομηχανίας.

➡️ Συμβουλές Black Box:

📌Παρακολουθήστε ποιοι βιομηχανικοί όμιλοι προχωρούν σε ενεργειακή αυτονομία – μειώνουν κόστος και ρίσκο τιμών.

📌Οι επενδύσεις ΑΠΕ ενισχύουν ESG ratings και πιθανές μελλοντικές αποτιμήσεις.

📌 Το “zero feed-in” δείχνει στροφή σε στρατηγική αυτάρκειας, όχι σε εμπορική διάθεση ενέργειας.

🔋📉 Crash test για την αποθήκευση ενέργειας – Σεπτέμβρης «deadline»

Η 30ή Σεπτεμβρίου είναι ορόσημο για τα έργα αποθήκευσης στην Ελλάδα. Οι επενδυτές 700 MW πρέπει να αποδείξουν ετοιμότητα, αλλιώς κινδυνεύουν με απώλεια κινήτρων, ενώ λήγει και η πρόσκληση για νέες standalone μπαταρίες 4.700 MW με επενδύσεις έως 2 δισ. ευρώ. Αν όλα υλοποιηθούν, η συνολική ισχύς μπορεί να φτάσει τα 5.600 MW, ξεπερνώντας τον στόχο του 2030. Πρόκειται για κλάδο που θα καθορίσει την ενεργειακή σταθερότητα και τις τιμές ρεύματος της επόμενης δεκαετίας.

➡️ Συμβουλές Black Box:

📌 Τα έργα αποθήκευσης θα γίνουν «χρυσάφι» για όσους αντέξουν τις καθυστερήσεις.

📌Προσοχή σε χρηματοδοτικές ανάγκες και κόστη εξοπλισμού – κρίσιμος παράγοντας για την απόδοση.

📌Αν η αποθήκευση ξεκλειδώσει, θα μειώσει περικοπές ΑΠΕ και πιέσεις στις τιμές ηλεκτρικής ενέργειας.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.