Επιμέλεια Κώστας Στούπας

📉🤔 📉 Το «παράδοξο» της απαισιοδοξίας

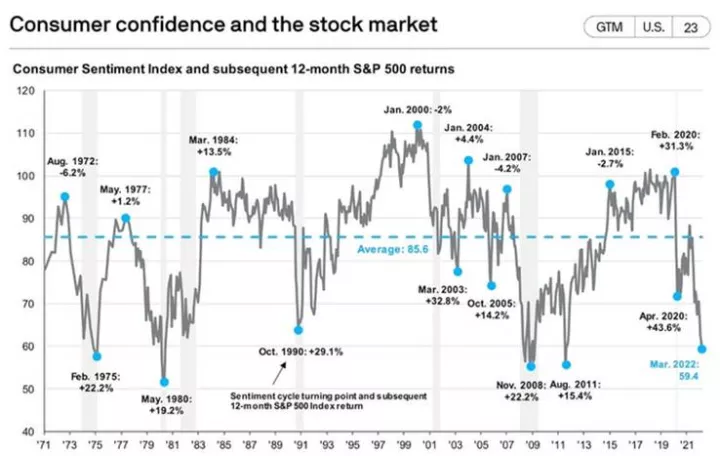

💡 Η εικόνα δείχνει κάτι εντυπωσιακό: ιστορικά, οι καλύτερες αποδόσεις του S&P 500 έρχονται όταν η καταναλωτική εμπιστοσύνη είναι στα τάρταρα. Από το 1971, κάθε φορά που το “Consumer Sentiment Index” βυθίστηκε κάτω από τον μέσο όρο (85,6), ακολούθησε ισχυρό ράλι στις μετοχές τους επόμενους 12 μήνες.

📊 Παραδείγματα:

📉 Φεβ. 1975: Sentiment 50 → S&P +22.2%

📉 Μάιος 1980: Sentiment 52 → S&P +19.2%

📉 Οκτ. 1990: Sentiment 65 → S&P +29.1%

📉 Μάρτ. 2003: Sentiment 62 → S&P +32.8%

📉 Νοέμ. 2008: Sentiment 56 → S&P +22.2%

📉 Απρ. 2020: Sentiment 71 → S&P +43.6%

🧠 Ο λόγος είναι ψυχολογικός αλλά και θεμελιώδης: όταν οι καταναλωτές (και κατ’ επέκταση οι επενδυτές) είναι απαισιόδοξοι, οι αγορές έχουν ήδη προεξοφλήσει τα κακά νέα — και οι αποτιμήσεις είναι ελκυστικές.

📈 Αντίστροφα, στις κορυφές αισιοδοξίας (π.χ. 2000, 2007, 2020), οι αποδόσεις του S&P στους επόμενους 12 μήνες ήταν συχνά αρνητικές.

➡️ Συμπέρασμα Black Box:

📌 Οι επενδύσεις που γίνονται σε περιόδους φόβου και χαμηλής εμπιστοσύνης αποδίδουν μακροπρόθεσμα καλύτερα.

📌 Όταν οι τίτλοι μιλούν για “τέλος του κόσμου”, η αγορά ήδη ψάχνει το επόμενο ράλι.

📌 Η ψυχολογία του πλήθους είναι καθυστερημένος δείκτης· η ψυχραιμία είναι προπομπός αποδόσεων.

📌 Όπως λέει και ο Μπάφετ: “Be greedy when others are fearful.” (Να είσαι άπληστος όταν οι άλλοι φοβούνται). Ο Μπάφετ όμως έχει το 30% του χαρτοφυλακίου ρευστό. Το υψηλότερο ποσοστό όλων των εποχών

📈 Αγορά: Σε φάση ενεργοποίησης δευτερευόντων τίτλων

💧 ΕΥΔΑΠ +10% εβδ.

Εντυπωσιακή εβδομαδιαία άνοδος, με την αγορά να προεξοφλεί πιθανή επέκταση δραστηριοτήτων λόγω λειψυδρίας. Στις αρμοδιότητες ακούγεται πως θα προστεθεί η Βοιωτία και ολόκληρη η Αττική.⚠️ Όμως, να έχετε υπόψη πως καμία κυβέρνηση δεν θα επιτρέψει σε κρατική εταιρεία να αυξάνει τα κέρδη της εις βάρος των νοικοκυριών.

🏗️ ΤΙΤC +7,38% εβδ.

Από τα €46 στις αρχές του 2025 έφτασε στα €35 και τώρα αντιδρά στα €39. Η ενίσχυση του δολαρίου βελτιώνει τα έσοδα των αμερικανικών δραστηριοτήτων. Το story του «δυνατού δολαρίου» μπορεί να δώσει παράταση στην αντίδραση.

🏦 Alpha Bank +6,08% εβδ.

Καλύτερη επίδοση στις συστημικές. Το πράσινο ομόλογο των €500 εκατ. και η υπερκάλυψη 6x μειώνουν το κόστος δανεισμού και στέλνουν θετικό σήμα στους ξένους επενδυτές.

⚡ ΔΕΗ +4,07% εβδ.

Η μετοχή δείχνει “συγκρατημένη αισιοδοξία”. Η τεχνική συμπεριφορά της υποδηλώνει προσδοκίες για επερχόμενη ανακοίνωση ή έργο – ενδεχομένως σχετικό με ΑΠΕ ή διασυνδέσεις.

🧴 ΣΑΡ -5,11% εβδ.

Ήπια διόρθωση μετά από περίοδο σταθερότητας· η εταιρεία παραμένει σε φάση μετατόπισης από ανάπτυξη όγκου σε βελτίωση περιθωρίων.

🥤 ΕΕΕ -2,55% εβδ.

Η “άμυνα” της αγοράς: θυμίζει τον Άνθιμο Καψή — κρατά την άμυνα όταν οι άλλοι πιέζονται. Τα κόστη της αφρικανικής εξαγοράς έρχονται άμεσα, τα οφέλη πολύ αργότερα. Σωστή μακροπρόθεσμη κίνηση, αλλά μεσοπρόθεσμο βάρος στα margins.

🧊 ΦΡΙΓΟ +15,22% εβδ.

Επιβεβαιώνει την πρόβλεψη της περασμένης εβδομάδας: ωφελείται εμμέσως από τη συμφωνία της ΕΕΕ στην Αφρική χωρίς να επωμίζεται το κόστος. Κυκλοφορούν φήμες για περαιτέρω εταιρικές εξελίξεις.

🏭 ΒΙΟΚΑ +11,49% εβδ.

Ανοδική συνέχιση μετά την ολοκλήρωση της αναδιάρθρωσης. Η αγορά αρχίζει να τιμολογεί την επιστροφή σε φάση οργανικής ανάπτυξης.

❓ EIS +22% εβδ.

Καθαρά “mystery trade”. Αν μάθετε κάτι, ενημερώστε κι εμάς.

➡️ Συμβουλές Black Box:

📌 Οι «δευτερεύουσες» μετοχές κινούνται πλέον γρηγορότερα από τον δείκτη – κλασικό σημάδι ώριμης ανόδου.

📌 Παρακολούθησε αν ο ΓΔ υπερβεί σταθερά το ψυχολογικό όριο των 2.100+ μονάδων· αλλιώς οι βραχυπρόθεσμες διορθώσεις θα επανέλθουν.

📌 Στις εταιρείες κοινής ωφέλειας (ΕΥΔΑΠ, ΔΕΗ) η πολιτική διάσταση είναι εξίσου σημαντική με τα οικονομικά μεγέθη.

📌 Οι τραπεζικές μετοχές δείχνουν ανανέωση του momentum μετά τις επιτυχημένες εκδόσεις ομολόγων — μην αγνοείς τα signals από το credit market.

📌 Προσοχή στα “one-off” ράλι τύπου EIS: συνήθως έρχονται πριν από placement ή εταιρική ανακοίνωση, όχι μετά.

🏦 💼 🧱 CREDIA: Από «διάδοχος» της Attica σε πρωταγωνιστή του ΧΑ

💫 Αδιαμφισβήτητα, η μεγάλη έκπληξη του 2025 ήταν η CREDIA, ένα σχήμα που αρχικά παρουσιάστηκε ως αντικαταστάτης της Attica Bank — μιας μετοχής που είχε αφήσει πικρή γεύση στο ταμπλό.

🚀 Ωστόσο, η CREDIA μετατρέπεται σταδιακά (και ήδη πείθει) σε σοβαρό παίκτη, τόσο ως τραπεζικός οργανισμός όσο και ως επενδυτικό χαρτί. Πέραν των εντυπωσιακών θεμελιωδών, οι κινήσεις της διοίκησης μοιάζουν μαγικές· επιτυχημένες η μία πίσω από την άλλη, ανεξαρτήτως δυσκολίας ή ρίσκου.

📈 Έτσι, η μετοχή σκαρφαλώνει σε νέα υψηλά, χαρίζοντας υπερκέρδη στους μετόχους — οι οποίοι δεν δείχνουν πρόθεση αποεπένδυσης. Η καθημερινή συναλλακτική δραστηριότητα είναι συμπαγής, αποπνέοντας αίσθηση προσεγμένου τίτλου, που υπεραποδίδει με +119% μέσα στο 2025 (δεύτερη μόνο μετά την ΑΛΦΑ με +123%) και παραμένει ανθεκτική απέναντι στους βραχυπρόθεσμους πωλητές.

💼 Η CREDIA έχει αξιοποιήσει πλήρως το ευνοϊκό κλίμα του ΧΑ, ενσαρκώνοντας το “comeback story” του ελληνικού banking — αυτή τη φορά με τεχνοκρατικό ρεαλισμό και όχι με υποσχέσεις.

📊 Όσο κάποιοι αναρωτιούνται “πού είναι η παγίδα”, στις 20/11 η εταιρεία θα παρουσιάσει αποτελέσματα εννεαμήνου που αναμένεται να κλείσουν στόματα και να δικαιολογήσουν γιατί η μετοχή έχει κινηθεί τόσο επιθετικά.

➡️ Συμβουλές Black Box:

📌 Στις 20/11 κράτησε μάτι στα core operating κέρδη και στις καθαρές χορηγήσεις· εκεί θα φανεί αν η άνοδος είναι θεμελιωμένη.

📌 Αν τα αποτελέσματα ξεπεράσουν τις προσδοκίες, το P/E κάτω του 7 θα στηρίξει νέο κύκλο ανατιμήσεων.

📌 Προσοχή στα NPLs — αν μειώνονται οργανικά, χωρίς τη βοήθεια έκτακτων ενεργειών, η CREDIA περνά επίσημα στη «μεγάλη κατηγορία» των τραπεζών.

📌 Short-term traders θα δοκιμάσουν δυνάμεις μετά τα αποτελέσματα· οι υπομονετικοί μέτοχοι ίσως ανταμειφθούν ξανά.

🏦 💙 💙 Εθνική Τράπεζα – Σταθερότητα με υπόσχεση υπεραπόδοσης

🏦 Στην τηλεδιάσκεψη προεπισκόπησης αποτελεσμάτων, η Εθνική Τράπεζα επιβεβαίωσε πως το τρίτο τρίμηνο κινήθηκε εντός προσδοκιών, χωρίς εκπλήξεις αλλά με σταθερή εικόνα κερδοφορίας. Η σταθεροποίηση των επιτοκίων της ΕΚΤ στο 2,0% λειτουργεί ως «μαξιλάρι» για τα καθαρά έσοδα από τόκους, ενώ στο προσκήνιο έρχονται πλέον η ενίσχυση των προμηθειών και το ενδεχόμενο αυξημένης διανομής μερίσματος άνω του 60% — ή ακόμη και κάποια στρατηγική εξαγορά στον ασφαλιστικό κλάδο που θα ενισχύσει τα EPS.

📈 Η πιστωτική επέκταση επιβραδύνθηκε στο γ’ τρίμηνο, αλλά αναμένεται άλμα στο δ’ που θα στηρίξει τον στόχο για αύξηση δανείων >€2,5 δισ. μέσα στο 2025. Το NII και το NIM ομαλοποιούνται με ήπια πτώση ~10 μ.β., δείχνοντας σταθεροποίηση στα τέλη του έτους. Οι καταθέσεις συνεχίζουν να μετακινούνται μερικώς προς αμοιβαία κεφάλαια χρηματαγοράς, προσφέροντας όμως καλύτερο έλεγχο στο κόστος χρηματοδότησης.

💻 Τα έσοδα από προμήθειες κινούνται με διψήφιο ρυθμό, τα έσοδα από trading είναι οριακά, ενώ τα λειτουργικά έξοδα παραμένουν υπό έλεγχο, με κόστος προς έσοδα <35% – δείγμα ψηφιακής πειθαρχίας και μετασχηματισμού. Ο δείκτης CoR παραμένει κοντά στις 40 μ.β., ενώ η έκτακτη εισφορά για τα σχολικά κτίρια θα έχει μικρό, εφάπαξ αντίκτυπο.

💰 Η μετοχή της ΕΤΕ διαπραγματεύεται στο 1,3x P/TBV (2026), premium έναντι των υπολοίπων συστημικών τραπεζών, δικαιολογημένο από τις υψηλότερες αποδόσεις μερισμάτων (4,6% για 2025 και 6,1% για 2026) και την κεφαλαιακή της ισχύ.

🗓️ Ανακοίνωση αποτελεσμάτων: 6 Νοεμβρίου 2025.

📘 Μετάφραση:

Το P/TBV σημαίνει Price to Tangible Book Value — δηλαδή λόγος Τιμής προς Ενσώματη Λογιστική Αξία. TBV (Tangible Book Value) = η λογιστική αξία της καθαρής θέσης (ίδια κεφάλαια), μετά την αφαίρεση των άυλων στοιχείων όπως goodwill, εμπορικά σήματα ή λογισμικά.

🏦 Το NII – Net Interest Income σημαίνει (Καθαρά Έσοδα από Τόκους)

Αντιπροσωπεύει τη διαφορά μεταξύ των τόκων που εισπράττει η τράπεζα από τα δάνεια και τις επενδύσεις της, και των τόκων που πληρώνει στους καταθέτες και άλλους χρηματοδότες της.

Το NIM – Net Interest Margin σημαίνει Καθαρό Περιθώριο Επιτοκίου.

🔹 Συνήθως εκφράζεται σε ποσοστό (%).

💡 Γιατί έχουν σημασία

Το NII δείχνει το απόλυτο επίπεδο κερδοφορίας από τόκους.

Το NIM δείχνει την αποδοτικότητα αυτής της κερδοφορίας — πόσο καλά «δουλεύει» το ενεργητικό της τράπεζας.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε τη στρατηγική της Τράπεζας για τη διανομή μερίσματος – μια αύξηση πάνω από το 60% μπορεί να λειτουργήσει ως καταλύτης ανατιμολόγησης της μετοχής.

📌 Αν προκύψει εξαγορά στον ασφαλιστικό τομέα, αξιολόγησε αν θα ενισχύσει τα κέρδη ανά μετοχή (EPS)· θα σημαίνει άνοιγμα σε νέα, πιο σταθερή πηγή εσόδων πέρα από τους τόκους.

📌 Η σταθεροποίηση του καθαρού περιθωρίου επιτοκίου (NIM) δείχνει ότι ο κύκλος επιτοκίων ωριμάζει· από εδώ και πέρα, η ανάπτυξη θα εξαρτηθεί από την αύξηση δανείων και προμηθειών.

📌 Παρακολούθησε τον δείκτη κόστους κινδύνου (CoR) και τις εκτιμήσεις για το 2026 — επίπεδα κάτω από 40 μονάδες βάσης σημαίνουν υψηλή ποιότητα χαρτοφυλακίου.

📌 Αν υπάρξει διόρθωση στη μετοχή λόγω εποχικής μεταβλητότητας, μπορεί να αποτελέσει ευκαιρία επανατοποθέτησης πριν τα αποτελέσματα.

🏦 💚 🏦 Alpha Bank: Ιστορικό «πράσινο» ορόσημο 500 εκατ. ευρώ – Υπερκάλυψη 6 φορές

🌿 Ισχυρό μήνυμα εμπιστοσύνης προς την ελληνική τραπεζική αγορά έστειλε η έκδοση του νέου Πράσινου Ομολόγου Senior Preferred της Alpha Bank, ύψους 500 εκατ. ευρώ, με ιστορικά χαμηλό κόστος για ελληνική τράπεζα. Οι προσφορές ξεπέρασαν τα 3 δισ. ευρώ, με συμμετοχή άνω των 140 διεθνών επενδυτών.

💶 Το ομόλογο διάρκειας έξι ετών (call στα πέντε) αποδόθηκε με επιτόκιο 3,125% και τελική απόδοση 3,202%, ενώ το spread περιορίστηκε στις 92 μονάδες βάσης — χαμηλότερο που έχει πετύχει ποτέ ελληνικό πιστωτικό ίδρυμα.

🌍 Το 84% της έκδοσης καλύφθηκε από ξένους επενδυτές· 74% θεσμικοί διαχειριστές κεφαλαίων και 23% τραπεζικοί οργανισμοί. Η συναλλαγή αποτελεί την πρώτη έξοδο της τράπεζας μετά την ανάκτηση της επενδυτικής βαθμίδας, επιβεβαιώνοντας την εμπιστοσύνη στη στρατηγική και τη χρηματοοικονομική της σταθερότητα.

♻️ Τα κεφάλαια θα κατευθυνθούν σε πράσινα έργα, ενισχύοντας τη δέσμευση της τράπεζας στη βιώσιμη ανάπτυξη.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε το spread στις επόμενες εκδόσεις – κάτω από 100 μ.β. δείχνει συνεχή βελτίωση κόστους χρήματος.

📌 Η υπερκάλυψη 6x προαναγγέλλει θετικό re-rating για τον τραπεζικό κλάδο.

📌 Η διεθνής συμμετοχή (84%) αποδεικνύει ότι η ελληνική αγορά έχει ξανακερδίσει αξιοπιστία. Επίσης καταδεικνύει την σπάνη ελληνικών κεφαλαίων.

📌 Αν η Fed πράγματι σταματήσει το QT, οι αποδόσεις θα υποχωρήσουν και τα ελληνικά ομόλογα θα ενισχυθούν περαιτέρω.

⏰🇺🇸⏰ Τι σημαίνει η αλλαγή ώρας και Χρηματιστήριο Νέας Υόρκης

🕒 Από την Κυριακή αλλάζει η θερινή ώρα στην Ευρώπη, ενώ στις Ηνωμένες Πολιτείες η αλλαγή θα γίνει μια εβδομάδα αργότερα. Έτσι, για μία εβδομάδα (από Δευτέρα 27 Οκτωβρίου έως Παρασκευή 31 Οκτωβρίου) τα χρηματιστήρια των ΗΠΑ θα λειτουργούν σε διαφορετικό ωράριο για τους Ευρωπαίους επενδυτές.

📈 Συγκεκριμένα, η Wall Street θα ανοίγει στις 15:30 και θα κλείνει στις 22:00 ώρα Ελλάδας, αντί για 16:30–23:00 που ισχύει συνήθως.

➡️ Από τη Δευτέρα 3 Νοεμβρίου, το ωράριο επιστρέφει στο κανονικό.

➡️ Συμβουλές Black Box:

📌 Ρύθμισε εγκαίρως τις ειδοποιήσεις και τις εντολές σου, ειδικά για pre-market και κλείσιμο.

📌 Οι ανακοινώσεις εταιρικών αποτελεσμάτων και οικονομικών στοιχείων θα φαίνονται «νωρίτερα» — πρόσεξε τη διαφορά ώρας.

📌 Αν κάνεις ημερήσιο trading, οι πρώτες κινήσεις θα συμβαίνουν μεσημέρι αντί για απόγευμα.

📌 Η αμερικανική αγορά θα επηρεάζει περισσότερο το κλείσιμο του ελληνικού χρηματιστηρίου λόγω της μεγαλύτερης επικάλυψης ωρών.

🏦 🏦 Eurobank – Απορρόφηση της Holding και «bonus» για την ΕΧΑΕ

📅 Στις 3 Δεκεμβρίου θα πραγματοποιηθεί η Γενική Συνέλευση της Eurobank, με βασικό θέμα την απορρόφηση της Eurobank Holdings από τη μητρική τράπεζα, στα πρότυπα της πρόσφατης συγχώνευσης της Alpha Bank.

💠 Για τους μετόχους, δεν υπάρχει καμία ουσιαστική μεταβολή στην κατοχή ή στον αριθμό των μετοχών τους — η πράξη στοχεύει αποκλειστικά στην απλοποίηση της εταιρικής δομής και στην εξάλειψη ενδιάμεσων επιπέδων.

📈 Κερδισμένη από τη διαδικασία είναι η ΕΧΑΕ, που θα εγγράψει περίπου 4 εκατ. ευρώ επιπλέον έσοδα από την εταιρική πράξη, καθώς η απορρόφηση αντιμετωπίζεται ως νέα εισαγωγή.

⚙️ Ως την ημερομηνία συγχώνευσης, όλα τα παράγωγα, options και δανεισμοί τίτλων που βασίζονται στο παλαιό ISIN θα πρέπει να κλείσουν ή να προσαρμοστούν, προκαλώντας τεχνική κινητικότητα στις συναλλαγές της μετοχής.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε το ημερολόγιο εταιρικών πράξεων – η ημερομηνία συγχώνευσης θα φέρει αυξημένη τεχνική δραστηριότητα.

📌 Το επιπλέον έσοδο για την ΕΧΑΕ ενισχύει τα τακτικά της έσοδα και τα αποτελέσματα του τέταρτου τριμήνου.

📌 Για τη Eurobank, η απλοποίηση της δομής αποτελεί προάγγελο μεγαλύτερης διαφάνειας και ενδεχομένως υψηλότερου μερίσματος.

📌 Κλείσε ή προσαρμόσε εγκαίρως θέσεις σε παράγωγα για αποφυγή αναγκαστικών εκκαθαρίσεων.

⚓️⚓️ Metlen: Ολοκλήρωση FATs για φρεγάτες Belharra

💥 Η Metlen πέτυχε ακόμη ένα βήμα στρατηγικής σημασίας, ολοκληρώνοντας με επιτυχία τα Factory Acceptance Tests (FATs) για δύο σύνθετα συστήματα πλατφόρμας των φρεγατών Belharra του Πολεμικού Ναυτικού. Οι δοκιμές πραγματοποιήθηκαν στις 14 Οκτωβρίου 2025 στις εγκαταστάσεις του Volos Hub, παρουσία εκπροσώπου του Bureau Veritas, επιβεβαιώνοντας την ακρίβεια, την ποιότητα και την αξιοπιστία της παραγωγής.

⚙️ Τα δύο συστήματα αναχωρούν για το Lorient της Γαλλίας, όπου θα ενσωματωθούν στη φρεγάτα FDI Νο 5, ενώ ήδη βρίσκεται σε εξέλιξη η προετοιμασία του τρίτου σετ. Όπως δήλωσε ο Νικόλαος Ευαγγελίου, Head of Operations της Metlen:

«Με την ολοκλήρωση των FATs, ενισχύουμε περαιτέρω τη συνεργασία μας με τη Naval Group και προχωράμε με σιγουριά στα επόμενα βήματα».

🇫🇷 Η Metlen έχει ήδη παραδώσει το πρώτο πλήρες σετ που εγκαταστάθηκε στη φρεγάτα FS Formion, αποδεικνύοντας τη δυνατότητα υλοποίησης έργων υψηλής πολυπλοκότητας. Η δεύτερη παράδοση ενισχύει τη θέση της στην ευρωπαϊκή εφοδιαστική αλυσίδα της Naval Group, με προοπτικές για συμμετοχή και σε νέα προγράμματα.

💬 Ο Benoît Chapalain, CEO της Naval Group Hellas, τόνισε:

«Η Metlen απέδειξε ξεκάθαρα τον ρόλο της ως αξιόπιστος εταίρος και ανοίγει τον δρόμο για ευρύτερη συνεργασία πέρα από τις φρεγάτες FDI».

🌍 Το επίτευγμα αυτό τοποθετεί τη Metlen στην πρώτη γραμμή της ευρωπαϊκής αμυντικής βιομηχανίας, ενισχύοντας τη βιομηχανική της υπόσταση και συμβάλλοντας ουσιαστικά στη διεθνή προβολή της ελληνικής τεχνογνωσίας.

🔧 Μετάφραση: Τα Factory Acceptance Tests (FATs) — ή στα ελληνικά Δοκιμές Αποδοχής Εργοστασίου — είναι το τελικό και πιο κρίσιμο στάδιο ελέγχου πριν ένα τεχνικό ή βιομηχανικό σύστημα αποσταλεί στον πελάτη ή εγκατασταθεί στο πεδίο.

💡 Με απλά λόγια:

το FAT είναι το “τελικό τεστ” που αποδεικνύει ότι το προϊόν είναι έτοιμο να φύγει από το εργοστάσιο και να μπει στη μάχη ή στην παραγωγή.

➡️ Συμβουλές Black Box:

📌 Η επιτυχία των δοκιμών (FATs) ενισχύει την αξιοπιστία της Metlen και ανοίγει δρόμο για συμμετοχή σε μεγαλύτερα ευρωπαϊκά αμυντικά προγράμματα.

📌 Παρακολούθησε ανακοινώσεις για νέα συμβόλαια με τη Naval Group ή άλλους εταίρους της ευρωπαϊκής αμυντικής βιομηχανίας.

📌 Η αναβάθμιση των εγκαταστάσεων στον Βόλο δείχνει επένδυση σε τεχνογνωσία και καθετοποίηση παραγωγής.

📌 Το πρόγραμμα των φρεγατών λειτουργεί ως «διαβατήριο αξιοπιστίας» για ένταξη σε μελλοντικά έργα του Ταμείου Ευρωπαϊκής Άμυνας (EDF).

📌 Εφόσον συνεχιστούν οι επιτυχίες σε έργα διπλής χρήσης (πολιτικής και στρατιωτικής), η Metlen μπορεί να δει αναβάθμιση της αποτίμησής της από την αγορά.

🌍📈 🏦 Intralot: Τι σημαίνει η αναβάθμιση από Fitch..

💡 Η Fitch Ratings αναβάθμισε την Intralot σε «B+» από «CCC+», αναγνωρίζοντας ουσιαστικά ότι η εταιρεία έχει περάσει από τη φάση της «αναδιάρθρωσης ανάγκης» στη φάση της βιώσιμης κεφαλαιακής σταθερότητας. Τα εξασφαλισμένα ομόλογά της (€300 εκ. κυμαινόμενο + €600 εκ. σταθερό) έλαβαν τελική αξιολόγηση «BB», με βαθμό ανάκτησης RR2, δηλαδή υψηλή πιθανότητα κάλυψης σε περίπτωση αθέτησης.

🏦 Η αναβάθμιση δεν είναι απλώς τεχνικό γεγονός· είναι σήμα εμπιστοσύνης των διεθνών οίκων μετά την εξαγορά της Bally International Interactive, που ενισχύει τη διεθνή παρουσία και διαφοροποιεί το χαρτοφυλάκιο της εταιρείας προς τον τομέα iGaming και digital platforms.

🎯 Παρά τα θετικά, το στοίχημα της Intralot τώρα είναι η εκτέλεση: να πετύχει τις προβλεπόμενες συνέργειες, να διαχειριστεί την κανονιστική πολυπλοκότητα των αγορών παιχνιδιών και να διατηρήσει τη χρηματοοικονομική της πειθαρχία. Αν το πετύχει, το «B+» μπορεί να γίνει προθάλαμος για «BB-» ή και «BB», με σαφή ανατίμηση στα ομόλογα και μετοχή.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε προσεκτικά την ενσωμάτωση της Bally – οι πρώτοι 6 έως 9 μήνες θα δείξουν αν οι προσδοκίες για συνέργειες είναι ρεαλιστικές.

📌 Η αξιολόγηση «BB» στα ομόλογα μειώνει το κόστος δανεισμού· μια επόμενη έκδοση μπορεί να επιτευχθεί με επιτόκιο κάτω από 7%.

📌 Αν υπάρξει νέα αναβάθμιση μέσα στο 2026, είναι πιθανό να δούμε ανατίμηση και στη μετοχή της εταιρείας.

📌 Δώσε προσοχή στις ρυθμιστικές εξελίξεις στις αγορές διαδικτυακού τζόγου (iGaming), ειδικά στις ΗΠΑ· παραμένει παράγοντας αστάθειας.

📌 Η Intralot περνά από φάση «επιβίωσης» σε φάση «εμπιστοσύνης» — αλλά το στοίχημα τώρα είναι η συνέπεια στην εκτέλεση.

💵 Fed – Τέλος στη συρρίκνωση του ισολογισμού; Η ρευστότητα επιστρέφει

📉 Οι JPMorgan και Bank of America εκτιμούν ότι η Ομοσπονδιακή Τράπεζα των ΗΠΑ (Fed) ετοιμάζεται να σταματήσει τη συρρίκνωση του ισολογισμού της, ύψους 6,6 τρισ. δολαρίων, ήδη από αυτόν τον μήνα. Αν επιβεβαιωθεί, θα σημαίνει τη λήξη της περιόδου του προγράμματος ποσοτικής σύσφιξης (QT), δηλαδή της διαδικασίας μείωσης των κρατικών και στεγαστικών ομολόγων που διατηρεί η Fed στο χαρτοφυλάκιό της.

💬 Οι δύο τράπεζες σημειώνουν ότι η άνοδος του κόστους δανεισμού σε δολάρια στις χρηματαγορές έχει αρχίσει να πιέζει τη ρευστότητα, καθιστώντας αναγκαία μια πιο χαλαρή πολιτική. Μέχρι πρόσφατα, η πρόβλεψή τους ήταν ότι η ποσοτική σύσφιξη θα ολοκληρωνόταν στα τέλη του 2025 ή στις αρχές του 2026· ωστόσο, οι συνθήκες φαίνεται να επιβάλλουν ταχύτερη στροφή.

🏦 Στην επόμενη συνεδρίαση της Fed, στις 28–29 Οκτωβρίου, αναμένεται να τεθεί επισήμως το ζήτημα του ισολογισμού, ενώ οι αγορές ήδη προεξοφλούν νέα μείωση επιτοκίων στο εύρος 3,75%–4,0%. Παρ’ όλα αυτά, στη Wall Street επικρατεί επιφυλακτικότητα ως προς το πότε ακριβώς θα τερματιστεί το QT, που αποτελεί πρόσθετο εργαλείο επιρροής των επιτοκίων.

➡️ Συμβουλές Black Box:

📌 Αν σταματήσει το QT, θα αυξηθεί η ρευστότητα και είναι πιθανή βραχυπρόθεσμη άνοδος σε μετοχές, ομόλογα και εναλλακτικά επενδυτικά μέσα.

📌 Παρακολούθησε τα επιτόκια της διατραπεζικής αγοράς (repo και reverse repo)· εκεί θα φανεί πρώτα η μεταβολή στη ροή ρευστότητας.

📌 Μια πρόωρη αλλαγή στάσης της Fed ενδέχεται να αναζωπυρώσει τον πληθωρισμό το 2026.

📌 Οι τραπεζικές μετοχές ίσως αντιδράσουν θετικά λόγω μείωσης του κόστους χρηματοδότησης, αλλά προσοχή στις αποδόσεις των ομολόγων που μπορεί να ισιώσουν.

🏦 💶 🏦 BOC Holdings (BOCHGR): Από την «επιστροφή» στην επιβράβευση

🏦 Ο τραπεζικός κλάδος παραμένει η «ραχοκοκαλιά» του Χρηματιστηρίου Αθηνών, τόσο ποσοτικά όσο και ποιοτικά. Ο Τραπεζικός Δείκτης έχει ενισχυθεί κατά +99% στις τελευταίες 52 εβδομάδες, επίδοση που επιβεβαιώνει τη στροφή των επενδυτών σε έναν κλάδο που πλέον αποδίδει με συνέπεια. Οι μετοχές των τραπεζών δείχνουν αξιοσημείωτη ανθεκτικότητα στις περιόδους διόρθωσης, στοιχείο που λειτουργεί σαν «άγκυρα εμπιστοσύνης» για την ευρύτερη αγορά.

💥 Σε αυτό το περιβάλλον, η Bank of Cyprus Holdings (BOCHGR) έχει βρει τη θέση της στα ισχυρά χαρτοφυλάκια, με επιδόσεις που θα ζήλευαν οι παλαιότεροι «συνάδελφοί» της του Δείκτη FTSE Banks. Η μετοχή έχει καταγράψει +72% από τις αρχές του 2025, με τη διοίκηση να ακολουθεί συνεπή πολιτική υπεραξίας και μερισμάτων.

💸 Ήδη, η BOCHGR έχει διανείμει:

- Ενδιάμεσο μέρισμα στις 22/9 (€0,20 ανά μετοχή, απόδοση ~2,6%)

- Τελικό μέρισμα χρήσης 2024 στις 26/5 (€0,48 ανά μετοχή, απόδοση ~7,4%)

Και τα δύο στηρίχθηκαν σε ισχυρή κεφαλαιακή βάση και σταθερό δείκτη αποδοτικότητας ιδίων κεφαλαίων (ROE). Η τράπεζα έχει δηλώσει πρόθεση αύξησης payout, στέλνοντας σαφές μήνυμα συνέχειας.

📊 Στις 11 Νοεμβρίου αναμένονται τα αποτελέσματα εννεαμήνου – γ’ τριμήνου, που ενδέχεται να δείξουν περαιτέρω βελτίωση των μεγεθών (NII, προμήθειες, κόστη, CoR). Αν επιβεβαιωθεί το σενάριο αυτό, η τρέχουσα αποτίμηση της μετοχής φαίνεται να στηρίζεται σε πραγματικά θεμέλια, όχι σε συγκυριακό ενθουσιασμό.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε τον δείκτη Τιμή προς Ενσώματη Λογιστική Αξία (P/TBV) – εφόσον παραμένει κάτω από 0,9, η μετοχή διατηρεί ελκυστική αποτίμηση.

📌 Πρόσεξε την καθοδήγηση για το μέρισμα του 2025· αν ξεπεράσει τα 0,70€, η συνολική μερισματική απόδοση θα κινηθεί πάνω από 9%.

📌 Τα αποτελέσματα της 11ης Νοεμβρίου μπορεί να λειτουργήσουν ως βραχυπρόθεσμος καταλύτης για νέα άνοδο.

📌 Αν το ROE παραμείνει πάνω από 14%, θα ανοίξει ο δρόμος για αναθεώρηση της αποτίμησης πάνω από το 1x της λογιστικής αξίας.

📌 Παρατήρησε τη στάση των ξένων θεσμικών (π.χ. Schroders, Senvest)· η συνέχιση των τοποθετήσεων θα ενισχύσει περαιτέρω την εμπιστοσύνη στη μετοχή.

🏚️🏚️ 🏚️ Κλειστά ακίνητα: Στεγαστική κρίση με 900.000 κενές κατοικίες

🏘️ Η Ελλάδα βιώνει μια παράδοξη στεγαστική κρίση εν μέσω υπερπροσφοράς… κλειστών σπιτιών. Σύμφωνα με τα στοιχεία του συνεδρίου Prodexpo 2025, έως και 900.000 κατοικίες σε όλη τη χώρα παραμένουν κενές — πολλές από αυτές απαξιωμένες ή παγιδευμένες σε νομικά και οικογενειακά αδιέξοδα.

⚖️ Η πολυϊδιοκτησία είναι το μεγάλο αγκάθι: περίπου 600.000 ακίνητα εμπλέκουν πάνω από 1 εκατ. συνιδιοκτησιακά δικαιώματα, με αποτέλεσμα αδυναμία ανακαινίσεων, πωλήσεων ή ενοικιάσεων. Οι διαφωνίες μεταξύ κληρονόμων μετατρέπουν τα ακίνητα σε «παγωμένα κεφάλαια», την ώρα που οι νέες οικοδομές έχουν φτάσει σε κόστος 3.500–4.000 ευρώ/τ.μ., ακόμη και σε λαϊκές συνοικίες.

💸 Το μέτρο της τριετούς φοροαπαλλαγής για ενοικιαζόμενα ακίνητα απέτυχε να κινητοποιήσει τους ιδιοκτήτες — μόλις 234 φορολογούμενοι το αξιοποίησαν, κυρίως λόγω γραφειοκρατικών εμποδίων. Τώρα προωθούνται αλλαγές για ευκολότερη εφαρμογή, ενώ η ΠΟΜΙΔΑ εισηγείται να αρκεί πλειοψηφία 51% των συνιδιοκτητών για αποφάσεις αξιοποίησης.

🏗️ Παράλληλα, ειδικοί εκτιμούν ότι χωρίς ενεργό πολιτική ανακαίνισης και κοινωνικής κατοικίας, η στεγαστική κρίση θα συνεχίσει να επιδεινώνεται. Η αξιοποίηση του υφιστάμενου αποθέματος —ιδίως των παλαιών διαμερισμάτων άνω των 35 ετών— είναι η μόνη ρεαλιστική απάντηση στο πρόβλημα της προσιτής στέγης.

➡️ Συμβουλές Black Box:

📌 Ενεργοποίησε κίνητρα για ενεργειακή αναβάθμιση και ανακαίνιση παλαιών κατοικιών.

📌 Θεσμοθέτησε νομική «fast track» διαδικασία για συνιδιοκτήτες, με απόφαση πλειοψηφίας 51%.

📌 Ενοποίησε φορολογικά και πολεοδομικά εργαλεία υπό έναν φορέα στεγαστικής πολιτικής.

🛢️🇬🇷🛢️ Chevron – Το αμερικανικό αποτύπωμα στους ελληνικούς υδρογονάνθρακες

🌊 Η υπογραφή της υπουργικής απόφασης που ορίζει την κοινοπραξία Chevron – Helleniq Energy ως προτιμητέο επενδυτή στα θαλάσσια οικόπεδα Νότια της Πελοποννήσου, Α2, Νότια της Κρήτης Ι και ΙΙ σηματοδοτεί τη μετάβαση από τη θεωρία στην πράξη. Η έγκριση από το Ελεγκτικό Συνέδριο και τη Βουλή αναμένεται μέσα στους επόμενους μήνες, ώστε οι γεωφυσικές έρευνες να ξεκινήσουν το πρώτο δεκαήμερο του 2026.

🇺🇸 Η Chevron, αναλαμβάνοντας τον ρόλο του operator, εισάγει τεχνογνωσία, κεφάλαιο και στρατηγική βαρύτητα. Η παρουσία των Chevron και ExxonMobil στον ελληνικό χάρτη υδρογονανθράκων δείχνει καθαρά το αμερικανικό ενδιαφέρον για τη Μεσόγειο και τη στήριξη προς την Ελλάδα ως ενεργειακό πυλώνα σταθερότητας.

🏛️ Οι επικείμενες επισκέψεις των Αμερικανών υπουργών Νταγκ Μπέργκαμ (Εσωτερικών) και Κρις Ράιτ (Ενέργειας) στην Αθήνα, με φόντο τη Σύνοδο P-TEC (6–7 Νοεμβρίου, Ζάππειο), εντάσσονται σε αυτή τη στρατηγική εμβάθυνσης. Στο επίκεντρο βρίσκεται η ενεργειακή ασφάλεια της ΝΑ Ευρώπης και ο ρόλος της Ελλάδας στον Κάθετο Διάδρομο LNG, που συνδέει τα ελληνικά λιμάνια με την Ουκρανία και την Κεντρική Ευρώπη.

🚢 Η αμερικανική πλευρά επιδιώκει να ενισχύσει τις εξαγωγές LNG προς την Ευρώπη μέσω ελληνικών υποδομών — με νέα projects πέραν της Ρεβυθούσας και της Αλεξανδρούπολης. Η Αθήνα φιλοδοξεί να γίνει κύρια πύλη εισόδου αμερικανικού φυσικού αερίου, προσδίδοντας ενεργειακή και γεωπολιτική υπεραξία.

💬 «Η Ελλάδα έχει όλες τις προϋποθέσεις να εξελιχθεί σε βασικό κόμβο της Ανατολικής Μεσογείου», σημείωσε ο Σταύρος Παπασταύρου, επισημαίνοντας ότι η στρατηγική σύμπραξη με τις ΗΠΑ δεν είναι απλώς επενδυτική — είναι γεωπολιτική θωράκιση.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε το χρονοδιάγραμμα των ερευνών — η έναρξη το 2026 θα αποτελέσει ορόσημο για τον ελληνικό upstream.

📌 Δες τη συμμετοχή Helleniq Energy ως στρατηγικό στοίχημα διαφοροποίησης πέραν της διύλισης.

📌 Η εμπλοκή Chevron ανεβάζει το “country risk premium” της Ελλάδας σε θετική τροχιά· αναμένονται αμερικανικές πιέσεις για ταχύτητα αδειοδοτήσεων.

📌 Παρακολούθησε τις ανακοινώσεις του P-TEC — οι ΗΠΑ επιδιώκουν να εντάξουν την Ελλάδα στον πυρήνα της ευρωπαϊκής ενεργειακής ασφάλειας.

📌 Αν προχωρήσουν τα έργα LNG και ο Κάθετος Διάδρομος, η αξία των ελληνικών ενεργειακών υποδομών (ΔΕΣΦΑ, FSRU, αγωγοί) θα ανατιμηθεί αισθητά.

⚙️ ⚙️Βιομηχανία κατά Αγοράς Εξισορρόπησης: Νέα πυρά για τη δομή της αγοράς

💥 Με νέα σφοδρή κριτική επανέρχεται η ενεργοβόρος βιομηχανία απέναντι στη λειτουργία της χονδρεμπορικής αγοράς ηλεκτρικής ενέργειας, εστιάζοντας στο αυξημένο κόστος της Αγοράς Εξισορρόπησης. Ο πρόεδρος της ΕΒΙΚΕΝ, Αντώνης Κοντολέων, χαρακτήρισε «καρικατούρα» τη σημερινή μορφή της αγοράς, κάνοντας λόγο για μηχανισμούς που τεχνητά ανεβάζουν τις τιμές.

📊 Σύμφωνα με τα στοιχεία της ΕΒΙΚΕΝ (βάσει ΑΔΜΗΕ), η συμμετοχή της Αγοράς Εξισορρόπησης στο τελικό κόστος ηλεκτρικής ενέργειας αυξήθηκε από 18,4% το 2023, σε 23% το 2024 και έφτασε στο 28% το 2025 — τάση που προκαλεί έντονο προβληματισμό. Παράλληλα, οι τιμές στην Αγορά Επόμενης Ημέρας κινούνται επίσης ανοδικά.

🔥 Κατά τον κ. Κοντολέοντα, ρόλο σε αυτή την αύξηση παίζει η ένταξη παλαιών λιγνιτικών μονάδων με καθεστώς constraint, οι οποίες αποζημιώνονται με το σύστημα pay-as-bid, αυξάνοντας το κόστος τουλάχιστον κατά 7 ευρώ/MWh για τους καταναλωτές.

🌬️ Η ΕΒΙΚΕΝ σημειώνει ότι σε περιόδους υψηλής παραγωγής ΑΠΕ και χαμηλής ζήτησης, το κόστος στον Λογαριασμό Προσαυξήσεων 3 (ΛΠ3) εκτοξεύεται στα 20–35 ευρώ/MWh, ενώ ο ΛΠ1 παραμένει σχεδόν μηδενικός. Παράλληλα, η βιομηχανία εξακολουθεί να μην λαμβάνει τις προβλεπόμενες ενισχύσεις για ΕΤΜΕΑΡ και Αντιστάθμιση, παρά τις κυβερνητικές δεσμεύσεις.

🏭 Οι προτάσεις της ΕΒΙΚΕΝ προς τον υφυπουργό Ενέργειας Νίκο Τσάφο περιλαμβάνουν:

- τη μεταφορά του κόστους ανακατανομής στις χρεώσεις συστήματος, όπως ισχύει στην Κεντρική Ευρώπη,

- και την ενίσχυση του ΛΠ3 με τα αυξημένα έσοδα από διασυνδετικά δικαιώματα και χρεώσεις μη συμμόρφωσης, στα πρότυπα της Ιταλίας.

🔌 Παρόμοιες ανησυχίες έχει εκφράσει και ο ΕΣΑΗ, επισημαίνοντας ότι λόγω της μεγάλης διείσδυσης ΑΠΕ, το κόστος μεταφέρεται από την Αγορά Επόμενης Ημέρας στην Αγορά Εξισορρόπησης, επιβαρύνοντας τελικά τους καταναλωτές.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε τη στάση του ΥΠΕΝ και της ΡΑΑΕΥ – μια αλλαγή στη μεθοδολογία εξισορρόπησης μπορεί να μειώσει το κόστος ρεύματος για τη βιομηχανία έως και 15%.

📌 Το ποσοστό 28% στο συνολικό κόστος αποτελεί καμπανάκι για δομική αναθεώρηση του μοντέλου pay-as-bid.

📌 Αν υιοθετηθεί το ιταλικό πρότυπο ενίσχυσης του ΛΠ3, οι βιομηχανίες υψηλής κατανάλωσης θα ανακτήσουν μέρος της ανταγωνιστικότητάς τους.

📌 Η καθυστέρηση σε ΕΤΜΕΑΡ και Αντιστάθμιση περιορίζει τη ρευστότητα και αναστέλλει επενδύσεις σε πράσινες τεχνολογίες.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.