Επιμέλεια Κώστας Στούπας

⚽ ⚽ 💰Μάθετε μπαλίτσα από τον Αλέφαντο των αγορών

🔥 Στα 99 του χρόνια, το 2023, ο Charlie Munger έκανε κάτι που έμοιαζε σχεδόν αιρετικό: επένδυσε στον άνθρακα, έναν κλάδο που απέφευγε επί έξι δεκαετίες. Όχι από άγνοια, αλλά από συνειδητή επιλογή. Και όμως, λίγο πριν το τέλος, επέστρεψε ως απόλυτος contrarian.

📉 Τον Μάιο του 2023 αγόρασε μετοχές της Consol Energy και αργότερα της Alpha Metallurgical Resources, ποντάροντας στον μεταλλουργικό άνθρακα που είναι κρίσιμος για την παραγωγή χάλυβα. Μέχρι τον θάνατό του τον Νοέμβριο, τα κέρδη ξεπέρασαν τα 50 εκατ. δολάρια.

🧠 Η λογική του ήταν κλασικό value investing: υπερβολική απαισιοδοξία της αγοράς, φθηνές αποτιμήσεις και σύγκρουση αφήγησης με την πραγματικότητα. Όταν διάβασε ότι «ο άνθρακας τελείωσε», το χαρακτήρισε «μπαρούφες». Η Wall Street, κατά τη γνώμη του, υπερεκτιμούσε την ταχύτητα της πράσινης μετάβασης.

⚖️ Αγνοώντας την ESG υστερία, εστίασε στα facts: κερδοφορία, cash flows και αναντικατάστατη ζήτηση. Μια καθαρά προσωπική κίνηση, έξω από Berkshire ή Daily Journal, που σφράγισε την ανεξάρτητη σκέψη του μέχρι τέλους.

➡️ Συμβουλές Black Box:

📌 Η υπερβολική ομοφωνία της αγοράς συχνά κρύβει λάθη τιμολόγησης

📌 Η διαφορά μεταξύ αφήγησης και πραγματικότητας δημιουργεί ευκαιρίες

📌 Οι μισητοί κλάδοι μπορούν να είναι οι πιο κερδοφόροι

📌 Το value investing δεν γερνά — απλώς γίνεται πιο σπάνιο

🚨🔙🎯 Όπισθεν του Ταμπλό: ΠΕΙΡ, ΑΛΦΑ, ΕΤΕ, ΕΥΡΩΒ, ΕΕΕ, ΟΛΠ, ΠΕΡΦ, ΜΠΕΛΑ

🧠📈 Τραπεζικό πάρτι με… θεμέλια

💹 Το τραπεζικό πάρτι συνεχίστηκε για δεύτερη συνεδρίαση στο Χ.Α., σπρώχνοντας τον Τραπεζικό Δείκτη και τον Γενικό Δείκτη σε νέα υψηλά περιόδου. Η αγορά δείχνει ότι δεν βιάζεται να τελειώσει τη γιορτή.

📊 Από καθαρά διαγραμματική σκοπιά, ο ΔΤΡ διατηρεί αδιαμφισβήτητη ανοδική τάση, με επιβεβαιωμένη διάσπαση της αντίστασης στις 2.480 μονάδες και κλείσιμο κοντά στα υψηλά ημέρας. Η ανοδική γραμμή τάσης λειτουργεί ως δυναμική στήριξη, ενώ ο RSI (~69) αποτυπώνει ισχυρή ορμή χωρίς αρνητικές αποκλίσεις, παρότι προσεγγίζει υπεραγορασμένα επίπεδα. Στηρίξεις εντοπίζονται στις 2.380–2.300 μονάδες, με τον επόμενο τεχνικό στόχο να τοποθετείται πέριξ των 2.500 μονάδων.

🔥 Μέσα σε αυτή την έντονη τραπεζική κίνηση των δύο τελευταίων ημερών, ήρθε χθες και η έκθεση της Deutsche Bank να ρίξει επιπλέον «λάδι στη φωτιά». Χωρίς να λέει κάτι ριζικά διαφορετικό από όσα γράφονται εδώ και μήνες, επαναλαμβάνει το προφανές:

🟢 Ο κλάδος κινείται πάνω από τις προσδοκίες, με καθολική σύσταση Buy.

🟢 Κορυφαία επιλογή η Eurobank (τιμή-στόχος €4,10).

🟢 Θετική στάση για Πειραιώς (€8,75), Alpha (€4,10) και Εθνική (€15,30).

🟢 Buy και για την Bank of Cyprus (€10,10).

🧩 Το «ζουμί» συνοψίζεται σε τρεις συνισταμένες:

📌 Η κερδοφορία και τα κεφάλαια στηρίζουν το αφήγημα

📌 Οι εξαγορές λειτουργούν ως καταλύτης

📌 Οι αποτιμήσεις παραμένουν ελκυστικές σε ευρωπαϊκό πλαίσιο

⏳ Οι παλιοί της στήλης θα θυμούνται ότι τους τελευταίους μήνες του 2025 επισημαίναμε πως, επειδή τα κέρδη ήταν ήδη πολλά, οι διαχειριστές κράτησαν την αγορά «μαζεμένη». Όχι από δισταγμό, αλλά για να υπάρχει και το 2026 χώρος να γραφτούν αποδόσεις.

💼 Κάτι που, όπως πάντα, βοηθά ώστε στο τέλος της χρονιάς τα χαρτοφυλάκια –και τα bonus– να κλείσουν όπως πρέπει.

Οι συνήθεις ύποπτοι

💹 Περί τις εννέα ήταν χθες οι μετοχές που κατέγραψαν νέο υψηλό έτους. Ανάμεσά τους, τέσσερις τραπεζικές και η ΔΕΗ. Όχι τυχαία ονόματα, ούτε συγκυριακές κινήσεις.

🔎 Με απλά λόγια, εδώ βρίσκονται οι πρωταγωνιστές της επόμενης κίνησης της αγοράς. Οι μετοχές που «γράφουν» νέα υψηλά σε τέτοιες φάσεις δεν ακολουθούν το ρεύμα· το δημιουργούν.

⚖️ Η αγορά δείχνει καθαρά πού κατευθύνεται το ενδιαφέρον των θεσμικών: ισχυρά μεγέθη, ορατότητα κερδών και αφηγήματα που αντέχουν στον χρόνο. Το rotation δεν γίνεται με θόρυβο, αλλά με επιμονή στα ίδια χαρτιά.

🧩 Όταν ο δείκτης ανεβαίνει και τα νέα υψηλά συγκεντρώνονται σε συγκεκριμένο «μπλοκ» μετοχών, το μήνυμα είναι σαφές. Δεν πρόκειται για γενικευμένη ευφορία, αλλά για στοχευμένη επιλογή.

🔹 Μεταξύ των πρωταγωνιστών της χθεσινής συνεδρίασης βρέθηκε η Coca‑Cola HBC (ΕΕΕ), με κέρδη άνω του 4,74%. Η εικόνα παραπέμπει περισσότερο σε τεχνική αντίδραση μετά τις πιέσεις των τελευταίων ημερών, παρά σε αλλαγή θεμελιώδους αφήγηματος. Το πιθανότερο σενάριο παραμένει η αποχώρηση μεγάλου χαρτοφυλακίου, η οποία ολοκληρώθηκε και επέτρεψε την εκτόνωση.

🏦 Στις τραπεζικές μετοχές, την κίνηση οδήγησε η Τράπεζα Πειραιώς (ΠΕΙΡ) με άνοδο άνω του 6,04%, χωρίς ωστόσο να σημειωθεί νέο υψηλό 12μήνου, στοιχείο που δείχνει δύναμη αλλά και απουσία επιτάχυνσης.

📊 Αθόρυβα, αλλά σταθερά, κινείται και η ΠΕΡΦ, επιχειρώντας να προσεγγίσει τα πρόσφατα υψηλά χωρίς θόρυβο και χωρίς υπερβολές.

⚓ Αντίθετα, ο ΟΛΠ παραμένει εγκλωβισμένος σε πλαγιοκαθοδική τροχιά εξαμήνου, παρά τη χθεσινή άνοδο, σε ένα περιβάλλον όπου οι γεωπολιτικές ισορροπίες και οι νέες αμερικανικές επιδιώξεις στην περιοχή προσθέτουν αβεβαιότητα.

🧩 Για τη ΜΠΕΛΑ δεν έχουμε να γράψουμε τίποτα περισσότερο απ’ όσα γράψαμε χθες..

➡️ Συμβουλές Black Box:

📌 Η ισχυρή αντίδραση μετά από πιέσεις συχνά αποτυπώνει λήξη ροών και όχι απαραίτητα νέα ανοδική φάση

📌 Ηγεσία χωρίς νέο υψηλό υποδηλώνει δύναμη, αλλά και ανάγκη επιβεβαίωσης

📌 Οι «σιωπηλές» ανοδικές κινήσεις συχνά προηγούνται της ορατής τάσης

📌 Η γεωπολιτική σκιά βαραίνει περισσότερο τίτλους με στρατηγικό αποτύπωμα

⚡ Πράσινο φως από Βρυξέλλες για «γάμο» NRG–Ήρων και νέα ισορροπία ρεύματος

🔹 Ένα βήμα πριν από τη διαμόρφωση νέων συσχετισμών στην ελληνική αγορά ενέργειας βρίσκεται η συγχώνευση NRG και Ήρων, μετά τη χθεσινή έγκριση της Ευρωπαϊκή Επιτροπή. Η Κομισιόν έκρινε ότι η συναλλαγή δεν δημιουργεί ζητήματα ανταγωνισμού, ανοίγοντας τον δρόμο για τη δημιουργία ενός νέου, ισχυρού ενεργειακού παίκτη.

🔹 Στο κοινό σχήμα που θα προκύψει, οι όμιλοι Motor Oil και ΓΕΚ ΤΕΡΝΑ θα συμμετέχουν ισότιμα με ποσοστό 50%-50%, συγκεντρώνοντας κάτω από μία «ομπρέλα» δραστηριότητες προμήθειας ρεύματος και φυσικού αερίου, αλλά και ηλεκτροπαραγωγής. Το νέο σχήμα, μέσω της UtilityCo, φιλοδοξεί να αποτελέσει τον τρίτο πλήρως καθετοποιημένο πόλο, μετά τη ΔΕΗ και τη Metlen.

🔹 Η κοινή εταιρεία εκκινεί με περίπου 550.000 πελάτες, με στόχο τη διεύρυνση του χαρτοφυλακίου σε σύγχρονα ενεργειακά προϊόντα και υπηρεσίες πέραν του ρεύματος, όπως οι τηλεπικοινωνίες. Ήδη έχουν κατατεθεί οι πρώτες αιτήσεις στη ΡΑΑΕΥ για την προσαρμογή των αδειών προμήθειας.

🔹 Η συγκέντρωση δυνάμεων έρχεται σε φάση αυξανόμενης ζήτησης και κατακερματισμένης προμήθειας. Η ενσωμάτωση της μονάδας KOMOTINI CCGT ενισχύει περαιτέρω την καθετοποίηση και τη λειτουργική ευελιξία.

🔹 Η ολοκλήρωση της συγχώνευσης τοποθετείται εντός του 2026, σηματοδοτώντας νέο κεφάλαιο στον ενεργειακό χάρτη της χώρας, με ενισχυμένο ανταγωνισμό και ευρωπαϊκές φιλοδοξίες.

➡️ Συμβουλές Black Box:

📌 Η αγορά ενέργειας μετακινείται από τον κατακερματισμό προς λιγότερους, καθετοποιημένους πόλους με κλίμακα και αντοχή

📌 Η έγκριση των Βρυξελλών λειτουργεί ως «σφραγίδα» θεσμικής ωριμότητας για μεγάλες εγχώριες συγχωνεύσεις

📌 Η καθετοποίηση μειώνει ρίσκο τιμών και ενισχύει τη διαπραγματευτική ισχύ απέναντι στη χονδρική αγορά

📌 Το 2026 αναδεικνύεται ως κομβικό έτος αναδιάταξης ισχύος στο ελληνικό ενεργειακό οικοσύστημα

🏦 OPTIMA: Η επιμονή της… απόκλισης

🟦 Συνεχίζεται η στρέβλωση στην τιμή της Optima, η οποία επιμένει να αρνείται να ακολουθήσει το ισχυρό ανοδικό κρεσέντο του υπόλοιπου τραπεζικού κλάδου.

🟦 Μολονότι δεν «χρωστάει» να κινηθεί ανοδικά όπως οι λοιπές τράπεζες —με τον ΔΤΡ ήδη στο +8,7% στις πρώτες ημέρες του 2026 και την OPTIMA καθηλωμένη στο +0,8%— η πιθανότητα να (ξανα)δεί τα επίπεδα των 9 ευρώ παραμένει αυξημένη.

🟦 Υπενθυμίζεται ότι το ιστορικό υψηλό της μετοχής καταγράφηκε στα 8,94€ (ενδοσυνεδριακά, στις 9 Οκτωβρίου), δηλαδή περίπου 13% υψηλότερα από τα τρέχοντα επίπεδα. Την ίδια στιγμή, ο Γενικός Δείκτης τότε βρισκόταν περίπου 4,8% χαμηλότερα (περί τις 2.100 μονάδες) και ο ΔΤΡ περίπου 2% χαμηλότερα (στις 2.460 μονάδες).

🟦 Η απόσταση, λοιπόν, είναι σημαντική όπως κι αν προσεγγιστεί, ενώ η ίδια η τράπεζα βρίσκεται στην ίδια —αν όχι σε καλύτερη— θέση σε επίπεδο θεμελιωδών, δεδομένων των συνθηκών.

🟦 Στο ταμπλό, το χαρτί δείχνει να απορροφάται με ένταση στην περιοχή των 7,60 ευρώ εδώ και τουλάχιστον τρεις μήνες, στοιχείο που δύσκολα περνά απαρατήρητο.

🟦 Παρότι έχει απωλέσει τη βραχυπρόθεσμη ανοδικότητά της, η OPTIMA δεν μπορεί να χαρακτηριστεί πτωτική. Θεωρητικά, απαιτείται απλώς λίγη υπομονή μέχρι να «πάρει μπροστά» ξανά η μηχανή.

🟦 Ένα ακόμη ενδιαφέρον χαρακτηριστικό είναι ο αμυντικός της χαρακτήρας —τουλάχιστον σε σχέση με τη φύση των τραπεζικών μετοχών— καθώς το μετοχικό σχήμα είναι γνωστό και εξαιρετικά συμπαγές, στοιχείο που εμπνέει ακόμη και για διακράτηση, τουλάχιστον μέχρι νεοτέρας.

➡️ Συμβουλές Black Box:

📌 Η εικόνα της απόκλισης λειτουργεί περισσότερο ως ένδειξη συσσώρευσης παρά αδυναμίας

📌 Η σταθερή απορρόφηση στα 7,60 ευρώ υποδηλώνει παρουσία «υπομονετικών» χεριών

📌 Η σύγκριση με τα ιστορικά επίπεδα και τους δείκτες αφήνει ανοιχτό περιθώριο επανατιμολόγησης

📌 Ο αμυντικός χαρακτήρας και το συμπαγές μετοχικό σχήμα ευνοούν τη λογική της διακράτησης

🔩 ΕΛΧΑ: Από τη στασιμότητα στην υπέρβαση

🟢 Ποιος θα περίμενε να δει τη ΕΛΧΑ στα 4,20€; Μια μετοχή που επί χρόνια δεν μπορούσε να υπερβεί τα 2,50€, παρά τις επανειλημμένες απόπειρες τον Μάρτιο–Απρίλιο 2021, τον Ιούλιο–Αύγουστο 2023 και τον Ιανουάριο–Φεβρουάριο 2024.

🟢 Είναι κοινός τόπος ότι οι αγορές σπανίως «αγαπούν» τις μετοχές που μένουν πίσω: εκείνες που δεν ακολουθούν τον ρυθμό της αγοράς και παραμένουν επίμονα υποτιμημένες. Όσοι –λίγοι– έδειξαν υπομονή και εμπιστεύτηκαν την πραγματική αξία της ΕΛΧΑ, δικαιώθηκαν. Βεβαίως, ακόμη και όσοι την προσπέρασαν, βρήκαν αλλού ικανοποιητικές αποδόσεις, οπότε δύσκολα μπορεί να γίνει λόγος για χαμένη ευκαιρία.

🟢 Σε κάθε περίπτωση, η μετοχή διανύει τον 9ο συνεχόμενο ανοδικό μήνα, ένα στατιστικό που δεν έχει επαναληφθεί ποτέ στο παρελθόν της.

🟢 Μετά την Κρίση έχουν καταγραφεί τρεις πολυμήνιες ανοδικές κινήσεις. Σε όρους συνεχόμενων μηνών, η τρέχουσα μετρά 9/9 και σωρευτικά 13/15. Η κίνηση 2016–2018 είχε 7/7 και 12/19, ενώ εκείνη του 2020–2021 7/7 και 9/13.

🟢 Ωστόσο, σε όρους απόδοσης, η σημερινή –αν και πολυδιαφημισμένη– κίνηση αποδίδει έως τώρα «μόλις» +162%, όταν οι προηγούμενες δύο έφτασαν το +222% και το εντυπωσιακό +988%, σε διαφορετικές συνθήκες και με άλλους καταλύτες.

🟢 Τεχνικά, η βασική στήριξη εντοπίζεται στη ζώνη των 2,60€, επίπεδο-κλειδί για τη διατήρηση της μεσοπρόθεσμης εικόνας.

➡️ Συμβουλές Black Box:

📌 Η πορεία μιας «ξεχασμένης» μετοχής συχνά ανταμείβει την υπομονή, όχι την ανυπομονησία

📌 Τα στατιστικά σε βάθος χρόνου φωτίζουν καλύτερα τη δυναμική από τις βραχυπρόθεσμες εντυπώσεις

📌 Η σύγκριση αποδόσεων μεταξύ κύκλων βοηθά στην κατανόηση προσδοκιών και ορίων

📌 Τα τεχνικά επίπεδα λειτουργούν ως πυξίδα, όχι ως υπόσχεση

🟦📈 Νέο καύσιμο για την άνοδο της ΠΕΙΡ από τη Deutsche Bank

🔹 Το μήνυμα της Deutsche Bank είναι καθαρό και με βαρύνουσα σημασία για το επενδυτικό αφήγημα της ελληνικής αγοράς. Η καθολική σύσταση αγοράς για τις ελληνικές και κυπριακές τράπεζες επιβεβαιώνει ότι ο κλάδος έχει περάσει οριστικά σε φάση κανονικότητας και διατηρήσιμης κερδοφορίας.

🔹 Οι αναβαθμισμένες τιμές-στόχοι αποτυπώνουν εμπιστοσύνη στα θεμελιώδη, στην ποιότητα ενεργητικού και στις προοπτικές κεφαλαιακών αποδόσεων. Το υφιστάμενο discount αποτίμησης, σε συνδυασμό με την πιθανή αναβάθμιση του Χρηματιστήριο Αθηνών από τον MSCI, δημιουργεί εύλογες προσδοκίες για νέο re-rating το επόμενο διάστημα.

🔹 Για την Τράπεζα Πειραιώς, η DB θέτει τιμή-στόχο τα 8,75€. Εντυπωσιακό στοιχείο αποτελεί η εκτίμηση για μείωση του P/E από 8,4x (2025E) σε 7,3x (2026E), με RoTE ελαφρώς αυξημένο στο 14,2% από 13,4%.

🔹 Στο σκέλος των μερισμάτων, η DB εμφανίζεται επίσης αισιόδοξη, προβλέποντας μερισματική απόδοση ~7% το 2026, στοιχείο που ενισχύει το συνολικό επενδυτικό case.

🔹 Με απόσταση περίπου 18% από την τιμή-στόχο, η ΠΕΙΡ παραμένει «δουλεμένο» story, με το risk/reward να συνεχίζει να γέρνει υπέρ της ανόδου.

➡️ Συμβουλές Black Box:

📌 Η εικόνα κανονικότητας και κερδοφορίας του κλάδου λειτουργεί υπέρ της απορρόφησης βραχυπρόθεσμων διορθώσεων

📌 Το χαμηλότερο P/E με υψηλότερο RoTE συνιστά κλασικό re-rating setup

📌 Η μερισματική ορατότητα προσθέτει άμυνα σε περιβάλλον αυξημένης μεταβλητότητας

📌 Η πιθανή αναβάθμιση από τον MSCI λειτουργεί ως καταλύτης χρονισμού και όχι ως μοναδικό αφήγημα

🛡️ THEON – Εξαγορά με Βάθος Στρατηγικής

🔍 Η Theon International Plc ολοκλήρωσε την εξαγορά περίπου 9,8% της Exosens SA, έναντι €268,7 εκατ. και τιμή €54 ανά μετοχή, καθιστώντας τη δεύτερο μεγαλύτερο μέτοχο και εμβαθύνοντας μια ήδη στρατηγική συνεργασία.

🧩 Η κίνηση δεν είναι χρηματοοικονομική τοποθέτηση, αλλά βιομηχανική ασφάλιση. Η παράταση της συμφωνίας προμήθειας IIT έως το 2030 και η τροποποίηση της σύμβασης του OCCAR για 100.000 διοπτρών νυχτερινής όρασης προς τις Γερμανικές Ένοπλες Δυνάμεις επιβεβαιώνουν τον δομικό χαρακτήρα της σχέσης.

🌍 Σε ένα περιβάλλον γεωπολιτικής επιτάχυνσης και εκτίναξης αμυντικών δαπανών, ο έλεγχος της εφοδιαστικής αλυσίδας μετατρέπεται σε ανταγωνιστικό πλεονέκτημα. Η THEON επιλέγει να «κλειδώσει» κρίσιμη τεχνολογία, διασφαλίζοντας κλίμακα, αξιοπιστία και διατηρήσιμη ηγετική θέση σε μια αγορά υψηλής ανάπτυξης.

➡️ Συμβουλές Black Box:

📌 Η εξαγορά λειτουργεί ως ασπίδα εφοδιασμού σε έναν κλάδο με αυξανόμενους γεωπολιτικούς κινδύνους

📌 Η συμμετοχή μειοψηφίας προσφέρει στρατηγικό έλεγχο χωρίς επιχειρησιακή ακαμψία

📌 Η ευρωπαϊκή άμυνα μετατοπίζεται από συμβόλαια σε οικοσυστήματα παραγωγής

📱 Αγορές σε νευρική κρίση: tweet, sell-off, rebound

🧨 Το επεισόδιο με τη μετοχή της Lockheed Martin λειτουργεί ως μικρογραφία της σημερινής αγοράς: βίαιη αντίδραση σε πολιτικό ποστ, ακραία μεταβλητότητα και άμεση αντιστροφή με το επόμενο μήνυμα. Η πτώση ~-7% μετά την ανακοίνωση περί απαγόρευσης επαναγορών και μερισμάτων δεν βασίστηκε σε νέα θεμελιώδη δεδομένα, αλλά σε πολιτικό θόρυβο.

⚡ Δύο ώρες αργότερα, ένα νέο ποστ για στρατιωτικό προϋπολογισμό 1,5 τρισ. δολαρίων αρκούσε για +7% after hours. Η αγορά δεν «σκέφτηκε»· αντέδρασε. Όχι σε αριθμούς, αλλά σε αφήγημα.

📊 Το συμπέρασμα είναι σαφές: οι αγορές κινούνται όλο και περισσότερο ως μηχανισμοί άμεσης αποτίμησης δηλώσεων, όχι στρατηγικών. Η πληροφορία συμπιέζεται σε χαρακτήρες και η τιμή γίνεται αντανάκλαση συναισθήματος.

🧠 Δεν πρόκειται για αποτελεσματικές αγορές, αλλά για αγορές υψηλής ταχύτητας και χαμηλής μνήμης.

➡️Συμβουλές Black Box:

📌 Προσοχή η μεταβλητότητα αναδεικνύεται ως δομικό χαρακτηριστικό και όχι ως ανωμαλία

📌 Η πολιτική επικοινωνία λειτουργεί ως βραχυπρόθεσμος καταλύτης τιμών

📌 Η διάκριση θορύβου και θεμελιωδών παραμένει κρίσιμη για τον επενδυτή

📌 Η αγορά φαίνεται περισσότερο αντιδραστική παρά προεξοφλητική

💶 Η Ευρώπη πρέπει να αποκτήσει άμυνα

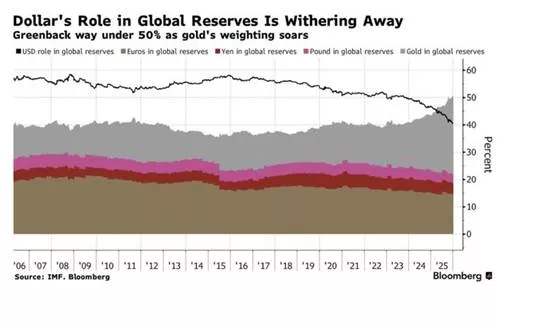

🌍 Το γράφημα με την υποχώρηση του δολαρίου και την άνοδο του χρυσού δεν αφορά μόνο νομίσματα. Αφορά την επιστροφή της ισχύος ως βασικού παράγοντα σταθερότητας. Σε έναν κόσμο όπου οι αγορές «σκληραίνουν» και η γεωπολιτική προηγείται της οικονομίας, η Ευρώπη βρίσκεται μπροστά σε μια ιστορική επιλογή.

💶 Η ευρωπαϊκή οικονομική ισχύς είναι αδιαμφισβήτητη: ενιαία αγορά, ισχυρό νόμισμα, βιομηχανική και τεχνολογική βάση, αποταμιεύσεις. Όμως χωρίς ενιαία άμυνα, κοινή στρατηγική και πολιτική αποφασιστικότητα, αυτή η ισχύς δεν μεταφράζεται σε επιρροή. Μεταφράζεται σε ευαλωτότητα.

🛡️ Η εποχή όπου η Ευρώπη μπορούσε να «εξάγει κανόνες» χωρίς να διαθέτει αποτροπή τελειώνει. Όσο τα αποθεματικά μετακινούνται προς τον χρυσό και τα κράτη προετοιμάζονται για συγκρούσεις συμφερόντων, η ισχύς παύει να είναι αφηρημένη έννοια.

➡️ Συμβουλές Black Box:

📌 Η οικονομική δύναμη χωρίς στρατηγική προστασία αποδυναμώνεται

📌 Η άμυνα λειτουργεί ως πολλαπλασιαστής πολιτικής αξιοπιστίας

📌 Η ευρωπαϊκή κυριαρχία απαιτεί μετάβαση από τη λογιστική στην αποτρεπτική ισχύ

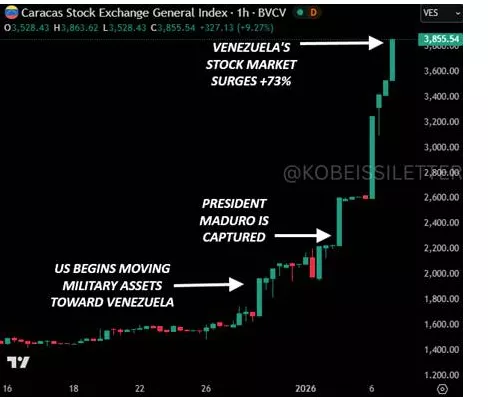

🛢️🌎 Βενεζουέλα: Ράλι πάνω στο χάος

🧠 Η εικόνα είναι σχεδόν κυνική: την ώρα που η πολιτική αβεβαιότητα κορυφώνεται και ο πρόεδρος Μαδούρο φέρεται να τίθεται εκτός παιχνιδιού, το χρηματιστήριο της Βενεζουέλας εκτοξεύεται. +73% μέσα σε λίγες συνεδριάσεις δεν είναι ένδειξη υγείας, αλλά ένδειξη φυγής.

💸 Σε καθεστώτα με πληθωρισμό, capital controls και νόμισμα χωρίς αξιοπιστία, το χρηματιστήριο λειτουργεί ως υποκατάστατο καταθέσεων. Δεν αποτιμά μέλλον, αλλά προστασία από κατάρρευση.

🛢️ Η αγορά προεξοφλεί αλλαγή καθεστώτος, άρση κυρώσεων και επανεκκίνηση της πετρελαϊκής μηχανής. Όχι με όρους επενδυτικούς, αλλά με όρους στοιχήματος.

📊 Το ράλι δεν λέει ότι η Βενεζουέλα «πάει καλά». Λέει ότι το χρήμα τρέχει πιο γρήγορα από την πραγματικότητα.

➡️ Συμβουλές Black Box:

📌 Η άνοδος σε ακραία περιβάλλοντα σπανίως ισοδυναμεί με πραγματική αξία

📌 Το χρηματιστήριο συχνά προηγείται της πολιτικής, αλλά όχι της οικονομίας

📌 Τα ράλι κρίσης αποτυπώνουν φόβο, όχι αισιοδοξία

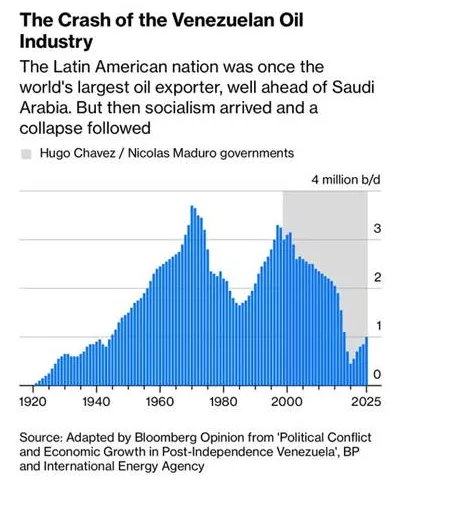

🛢️ Βενεζουέλα: Από ενεργειακή υπερδύναμη σε κραχ παραγωγής

🧩 Η Βενεζουέλα υπήρξε κάποτε ο αδιαμφισβήτητος γίγαντας του παγκόσμιου πετρελαίου, με παραγωγή που ξεπερνούσε τα 3,5–4 εκατ. βαρέλια ημερησίως και γεωπολιτική επιρροή δυσανάλογη του μεγέθους της. Το πετρέλαιο δεν ήταν απλώς προϊόν· ήταν κράτος, νόμισμα και κοινωνικό συμβόλαιο.

⚙️ Η στροφή στον κρατισμό, η πλήρης πολιτικοποίηση της PDVSA, οι μαζικές απολύσεις τεχνοκρατών και η χρήση των εσόδων για βραχυπρόθεσμη πολιτική επιβίωση αποδόμησαν σταδιακά τον παραγωγικό μηχανισμό. Οι επενδύσεις πάγωσαν, οι υποδομές γέρασαν και η παραγωγή κατέρρευσε.

🌍 Οι διεθνείς κυρώσεις επιτάχυναν την πτώση, αλλά δεν τη δημιούργησαν. Το γράφημα δείχνει καθαρά ότι η καθοδική πορεία είχε ξεκινήσει πολύ πριν, ως αποτέλεσμα θεσμικής διάβρωσης και λανθασμένων κινήτρων.

📉 Σήμερα, η μερική ανάκαμψη δεν αλλάζει τη μεγάλη εικόνα: χωρίς θεσμούς, κεφάλαια και τεχνογνωσία, το πετρέλαιο από μόνο του δεν αρκεί.

➡️ Συμβουλές Black Box:

📌 Η αφθονία πόρων δεν εγγυάται ανάπτυξη χωρίς θεσμική πειθαρχία

📌 Ο κρατικός έλεγχος χωρίς λογοδοσία διαβρώνει ακόμη και στρατηγικούς κλάδους

📌 Τα γραφήματα συχνά αποκαλύπτουν αιτίες πολύ πριν τις κρίσεις

📌 Η ενέργεια παραμένει δύναμη μόνο όταν συνοδεύεται από επενδύσεις και γνώση

⚠️🟠 | Πορτοκαλί τιμολόγια σε θολό τοπίο

🟠 Η πρεμιέρα των «πορτοκαλί» τιμολογίων την 1η Φεβρουαρίου φιλοδοξεί να φέρει τη δυναμική τιμολόγηση στο προσκήνιο, συνδέοντας το κόστος ρεύματος με τη χονδρεμπορική αγορά. Η ιδέα είναι απλή: κατανάλωση στις φθηνότερες ώρες, χαμηλότερος λογαριασμός. Η πραγματικότητα, όμως, αποδεικνύεται σαφώς πιο σύνθετη.

⚙️ Η βάση του συστήματος είναι οι «έξυπνοι» μετρητές, με καταγραφή ανά 15 λεπτά και σχεδόν άμεση αποστολή δεδομένων. Χωρίς αυτά, ούτε οι προμηθευτές μπορούν να τιμολογήσουν σωστά, ούτε οι καταναλωτές να προσαρμόσουν συμπεριφορά. Κι όμως, παρά τα 1,3 εκατ. εγκατεστημένα ρολόγια, κανένα δεν πληροί πλήρως σήμερα τις ευρωπαϊκές τεχνικές και κανονιστικές απαιτήσεις.

⏳ Το κενό επιχειρείται να καλυφθεί με μεταβατική περίοδο πέντε μηνών, όπου τα δεδομένα θα φτάνουν με καθυστέρηση. Έτσι, η δυναμική τιμολόγηση ξεκινά χωρίς δυναμική πληροφόρηση: ένα σύστημα που ζητά αλλαγή συνηθειών, αλλά δεν προσφέρει έγκαιρη εικόνα κόστους.

🔌 Το αποτέλεσμα είναι ένα ενεργειακό παράδοξο: έξυπνα τιμολόγια χωρίς έξυπνη υποδομή. Ένα πείραμα που ξεκινά, αλλά με πολλές ανοιχτές γραμμές στο δίκτυο.

🏦Goldman Sachs: Κυρίαρχος του Dealflow το 2025

🟡 Η Goldman Sachs επιβεβαίωσε και το 2025 τον ρόλο της ως απόλυτος ηγέτης στο investment banking, κατακτώντας την πρώτη θέση παγκοσμίως σε εξαγορές και συγχωνεύσεις. Η χρονιά χαρακτηρίστηκε «εξαιρετική», με deals άνω των $10 δισ. να αυξάνονται σημαντικά: 68 τέτοιες συναλλαγές ολοκληρώθηκαν, με τη Goldman να συμμετέχει συμβουλευτικά σε 38.

🟡 Συνολικά, παρείχε συμβουλές σε συμφωνίες αξίας $1,48 τρισ., καταγράφοντας έσοδα $4,6 δισ. από M&A. Πίσω της ακολούθησαν η JPMorgan με $3,1 δισ. και η Morgan Stanley με $3,0 δισ.

🟡 Ιδιαίτερη σημασία έχει η κυριαρχία της σε Ευρώπη–Μέση Ανατολή–Αφρική, όπου το μερίδιο αγοράς άγγιξε το 44,7%, επίπεδα που είχαν εμφανιστεί μόνο το 1999.

🟡 Παρά την ισχύ της, απουσίαζε από τα δύο μεγαλύτερα deals: την εξαγορά της Norfolk Southern από τη Union Pacific ($88,2 δισ.) και τη μάχη για τη Warner Bros. Discovery, όπου η Netflix ($99 δισ.) και η Paramount Skydance ($108 δισ.) πρωταγωνιστούν.

⚡🛡️ Ασφάλεια τροφοδοσίας: το σχέδιο ΑΔΜΗΕ στην Ήπειρο

🔌 Ο ΑΔΜΗΕ ξεμπλοκάρει την αναβάθμιση της γραμμής μεταφοράς 150 kV Ηγουμενίτσα–Ιωάννινα, συνολικού προϋπολογισμού 21,4 εκατ. ευρώ, έπειτα από καθυστερήσεις και επαναπρογραμματισμούς. Το έργο έλαβε το τελικό «ok» από το ΥΠΕΝ, με τροποποίηση της ανοιξιάτικης ΑΕΠΟ και ορίζοντα ολοκλήρωσης το 2029, αναδιαμορφώνοντας τον κορμό τροφοδότησης της Ηπείρου.

🏗️ Κομβική παρέμβαση αποτελεί η υπογειοποίηση 2,8 χλμ. στον οικισμό Μαυρουδίου (Δήμος Ηγουμενίτσας) για περιορισμό της όχλησης: κατάργηση εναέριου τμήματος, αποξήλωση 9 πυλώνων, μετακίνηση ενός, ανέγερση νέου και κατασκευή τερματικού χώρου με πύργο ζεύξης. Συνολικά, περίπου 3 χλμ. από τον Υ/Σ Ηγουμενίτσας θα λειτουργούν υπόγεια.

⚠️ Η αναβάθμιση κρίθηκε αναγκαία λόγω κινδύνων υπερφόρτισης και χαμηλών τάσεων σε σενάρια απωλειών γραμμών που συνδέουν το ΚΥΤ Αράχθου με τους Υ/Σ Ιωαννίνων Ι–ΙΙ—ιδίως στην απώλεια της ΓΜ Αώος–Ιωάννινα ΙΙ—και κατά τις συντηρήσεις της 2Β/150 kV Αράχθου–Καναλάκι–Μούρτος, που πιέζουν ακόμη και τους Υ/Σ Κέρκυρας. Το πρόβλημα εντείνεται από τα υψηλά αστικά φορτία και την πλήρη απορρόφηση υδροηλεκτρικής ισχύος, ενώ η σύνδεση του υπό κατασκευή ΥΗΣ Μετσοβίτικου στις Πηγές Αώου αυξάνει περαιτέρω τις ανάγκες.

🔗 Παράλληλα, δρομολογείται νέα ΓΜ Β/150 kV Δολιανά–Πηγές Αώου (45 χλμ.) και συνοδά έργα σε υποσταθμούς, μαζί με την αναβάθμιση του τμήματος Ηγουμενίτσα–Ιωάννινα Ι (58 χλμ.). Στόχος: υψηλότερη ικανότητα μεταφοράς και όρια ευστάθειας στο ΕΣΜΗΕ, άρση διαζωνικών περιορισμών, ταχύτερη πρόσβαση νέων χρηστών και μείωση απωλειών—μια τεχνική «θωράκιση» της Ηπείρου για την επόμενη μέρα.

* Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.