Επιμέλεια Κώστας Στούπας

🎯 Γιατί οι νέοι δουλεύουν λιγότερο και τζογάρουν περισσότερο

🧩 Η ανάλυση των Financial Times, βασισμένη σε στοιχεία από έρευνα των Πανεπιστημίων Σικάγο και Northwestern, δείχνει ότι η Gen Z δεν αλλάζει συμπεριφορά από αδιαφορία, αλλά από οικονομική πίεση. Με την προσιτότητα κατοικίας να καταρρέει, χάνεται το βασικό κίνητρο αποταμίευσης και εργασιακής προσπάθειας.

💸 Όσοι νέοι θεωρούν απίθανο να αγοράσουν σπίτι στρέφονται σε υψηλό ρίσκο — crypto, trading, online betting. Αντίθετα, όσοι έχουν ρεαλιστική προοπτική ιδιοκτησίας περιορίζουν ρίσκο και δουλεύουν πιο στοχευμένα.

🛠️ Δεν απορρίπτουν την εργασία· απορρίπτουν έναν στόχο που έπαψε να είναι εφικτός.

🧩 Τα νέα ήθη βιοπορισμού και ευημερία δημιουργούν νέα δεδομένα δημιουργούν στο τρόπο που αντιλαμβάνονται τις μετοχές, τις αγορές και τον καπιταλισμό συνολικότερα.

➡️ Συμβουλές Black Box:

📌 Η στροφή της Gen Z σε ριψοκίνδυνα assets σημαίνει αυξημένη μεταβλητότητα σε crypto και μετοχές.

📌 Η απουσία αποταμίευσης υπονομεύει τη μακροπρόθεσμη επενδυτική βάση, επηρεάζοντας κεφαλαιαγορές και ρευστότητα.

📌 Η κρίση κατοικίας γίνεται επενδυτικό θέμα: κερδισμένοι κλάδοι στέγασης, υλικά, real-estate τεχνολογία, χάνοντας οι παραδοσιακές τράπεζες στεγαστικών.

🚨🔙🎯 Όπισθεν του Ταμπλό: MTLN, CENER, ΒΙΟ, ΜΟΗ, ΕΛΠΕ, IKTIN

🌀 Ξεκίνησε εβδομάδα υψηλής έντασης, με την απόφαση της Fed να τραβά πάνω της όλα τα βλέμματα. Η συνεδρίαση θεωρείται από τις πιο αμφιλεγόμενες της δεκαετίας: από τους 108 αναλυτές του Reuters, μόλις οι 19 βλέπουν σταθερά επιτόκια, ενώ τα futures τιμολογούν 88% πιθανότητα μείωσης. Με τέτοια προεξόφληση, πόσο εύκολα «απογοητεύεις» τις αγορές;

💬 Οι ρωγμές στο εσωτερικό της Fed μεγαλώνουν. Τουλάχιστον δύο μέλη με δικαίωμα ψήφου δείχνουν ότι θα αντισταθούν, ενώ ένα μέλος –τοποθετημένο από τον Τραμπ– πιέζει για μείωση 50 μ.β.. Τρεις ή περισσότερες διαφωνίες σε FOMC έχουμε να δούμε από το 2019· από το 1990, αυτό συνέβη μόλις εννέα φορές.

🎙️ Ο Powell θα είναι το πραγματικό τεστ. Αν δώσει έμφαση στην απασχόληση, ανοίγει δρόμο για πιο επιθετικές μειώσεις. Αν προτάξει τον πληθωρισμό, θα «φρενάρει» το αφήγημα της χαλάρωσης.

🌍 Καναδάς, Ελβετία, Αυστραλία αναμένεται να παγώσουν επιτόκια. Η SNB βλέπει το φράγκο υπερβολικά ισχυρό, αλλά δεν θέλει να πλησιάσει ξανά τα αρνητικά επιτόκια.

🔎 Τι προσέχουμε:

• Οι αγορές τιμωρούν τις εκπλήξεις, ακόμη κι όταν είναι λογικές.

• Η ρητορική Powell για την εργασία θα σηματοδοτήσει ρυθμό χαλάρωσης.

• Οι μικρές κεντρικές τράπεζες καθρεφτίζουν την παγκόσμια αβεβαιότητα.

🐺 Στο ΧΑ, συνεχίζονται οι «κούφιες» συνεδριάσεις στη ζώνη συσσώρευσης που πολλοί διαβάζουν ως διανομή.

🃏 Με προβληματίζει το πώς συνεχίζει να τρέξει μια μετοχή με ήδη «κλειδωμένους» στόχους και με όλους τοποθετημένους…

📢 CENER: τα χθεσινά πακέτα έγιναν περίπου 3% κάτω από το ταμπλό. Οι ΑΜΚ που περίμεναν αρκετοί ίσως τελικά γίνουν placement.

📈 BIO: οδηγεί την άνοδο – +12% εβδομάδα, +19% μήνα, +105% έτος.

📉 MTLN: επανεμφάνιση σορτ. Προσοχή στη στήριξη 40–40,5 €.

🛢️ Για τη ΜΟΗ και τα ΕΛΠΕ που έκλεισαν με καλά κέρδη τα είπαμε χθες. Υπάρχει δρόμος ακόμη.

📊 Ικτίνος: πώληση της ΙΔΕΗ Α.Ε. (αιολικό 22 MW) στη Νάνκο Ενέργεια· η εξυγίανση παραμένει δύσκολη και θέλει χρόνο.

➡️ Συμβουλές Black Box:

📌 Η υψηλή προεξόφληση κάνει τη συνεδρίαση της Fed εξαιρετικά επικίνδυνη για αντιστροφές.

📌 Η στάθμιση του Powell ανάμεσα σε εργασία–πληθωρισμό λειτουργεί ως πυξίδα για τον επόμενο μήνα.

📌 Η αυξημένη νευρικότητα στο ΧΑ χρειάζεται προσοχή σε επίπεδα στήριξης και σε ασύμμετρες αντιδράσεις στα νέα.

🟦 GS: Ανθεκτική Ανάπτυξη 2025

💠 Η Goldman Sachs βλέπει μια ελληνική οικονομία που δεν «τρέχει» πια από τύχη αλλά από δομή. Η επενδυτική έκρηξη, η σταθερή αγορά εργασίας και οι τομείς ενέργειας–υποδομών χτίζουν ασπίδα απέναντι σε εξωτερικούς κραδασμούς.

💠 Ο διεθνής οίκος τονίζει ότι η ανάπτυξη του 2025 θα διατηρηθεί πάνω από τον ευρωπαϊκό μέσο όρο, παρά τη δημοσιονομική σύσφιξη, τις καιρικές πιέσεις και τη μικρότερη ώθηση από τον τουρισμό.

💠 Η ιδιωτική οικονομία δείχνει αρκετά ώριμη ώστε να απορροφήσει μέρος της επιβράδυνσης, ενώ οι επενδύσεις σε ανθεκτικότητα, ψηφιοποίηση και ενεργειακή μετάβαση ενισχύουν τη μακροπρόθεσμη βάση ανάπτυξης. Το Ταμείο Ανάκαμψης παραμένει κρίσιμη «μηχανή».

💠 Ο τουρισμός δεν είναι πλέον ο μοναδικός οδηγός: η οικονομία στρέφεται σε πιο ισορροπημένο μοντέλο, μειώνοντας τον κίνδυνο από συγκυριακά σοκ.

➡️ Συμβουλές Black Box:

📌 Η ισορροπημένη ανάπτυξη περιορίζει την ευαλωτότητα σε εξωτερικά σοκ.

📌 Οι επενδύσεις σε υποδομές και ενέργεια λειτουργούν ως σταθεροποιητικός μηχανισμός.

📌 Η ενίσχυση της ιδιωτικής οικονομίας μειώνει τον κίνδυνο από δημοσιονομική σύσφιξη.

📌 Η μείωση εξάρτησης από τον τουρισμό βελτιώνει τη διατηρησιμότητα της ανάπτυξης.

🏆 Simply the Best: Η νέα πρωτιά της Ελένης Βρεττού

🌟 Ακόμη μια πρωτιά για την Ελένη Βρεττού, η οποία απέσπασε το πρώτο βραβείο της CrediaBank για τις επιδόσεις της στη Ναυτιλία ως Κορυφαίος Χρηματοδότης της Χρονιάς στα Lloyd’s List Shipping Awards.

🚢 Η τράπεζα διαμορφώνει πλέον ένα ισχυρό πελατολόγιο μικρών και μεγάλων παικτών, χρηματοδοτώντας $430 εκατ. και έχοντας 40 υποθηκευμένα πλοία στο χαρτοφυλάκιό της. Για μια μη συστημική τράπεζα, η επίδοση είναι εντυπωσιακή: 1η σε ετήσια αύξηση χρηματοδοτήσεων και 1η σε πράσινα δάνεια.

💼 Η Βρεττού συνεχίζει να ενισχύει τη θέση της τράπεζας σε νέες αγορές, ενώ στο παρασκήνιο «βράζουν» συζητήσεις για πιθανά επόμενα βήματα σε εξαγορές ασφαλιστικών και χρηματιστηριακών εταιρειών.

🎶 Η επιλογή του “Simply the Best” της Τίνα Τέρνερ στη σχετική ανάρτηση της στα social media μόνο τυχαία δεν ήταν. Η συνέχεια προμηνύεται εξίσου ενδιαφέρουσα.

📦 SARANTIS — Το comeback του “αμυντικού” χαρτιού

💠 Αγοραστικό σήμα έδωσε ο ΣΑΡ μετά από σημαντική διόρθωση, με τη μετοχή να ανακάμπτει από την «άδικη» πτώση -21% που ακολούθησε τα ιστορικά υψηλά των 15–15,20€ στα τέλη Αυγούστου. Η τεχνική εικόνα δείχνει επαναφορά στη μεσοπρόθεσμη στήριξη, με τον επόμενο στόχο στα 16,60€, εντός της υγιούς ανοδικής τάσης.

📈 Παρά τη μικρή κάμψη (-0,8%) στις πωλήσεις, το επενδυτικό αφήγημα παραμένει αμυντικό και θετικό: το ζητούμενο είναι η ποιότητα κερδών, όχι ο τζίρος. Η διοίκηση βελτίωσε ουσιαστικά τα περιθώρια μέσω πειθαρχημένης διαχείρισης και στροφής σε κατηγορίες υψηλότερης απόδοσης.

🧩 Τα αποτελέσματα το επιβεβαιώνουν:

• EBITDA +7,9%, περιθώριο 15,2% (από 13,9%)

• EBIT +7,4%, περιθώριο 11,5%

• Κέρδη προ φόρων +10,9%, περιθώριο 11,2%

Αυτές οι μεταβολές δείχνουν πραγματική επιχειρησιακή πρόοδο και άνοδο παραγωγικότητας.

💰 Ο ισολογισμός ενισχύεται καθαρά: ο καθαρός δανεισμός μειώθηκε κατά ~60%, στα €4,9 εκατ., ενισχύοντας το προφίλ ρευστότητας και αντοχής.

🌍 Στρατηγικά, ο όμιλος συνεχίζει τη διεθνοποίηση, με αιχμή τη διείσδυση στις ΗΠΑ και την περαιτέρω ενίσχυση του brand portfolio. Ο συνδυασμός οργανικής ανάπτυξης και αυστηρής διαχείρισης δαπανών δημιουργεί έδαφος για ισχυρό κλείσιμο χρήσης και διατηρήσιμη αξία για τους μετόχους.

➡️ Συμβουλές Black Box:

📌 Τονίζεται η σημασία της ποιότητας κερδών ως οδηγό μακροπρόθεσμης αξίας.

📌 Η ενίσχυση των περιθωρίων λειτουργεί ως ισχυρή ένδειξη για την αποτελεσματικότητα της διοίκησης.

📌 Η μείωση του δανεισμού υποδηλώνει μεγαλύτερη ανθεκτικότητα σε μεταβλητές αγορές.

📌 Η διεθνοποίηση προσθέτει νέες πηγές ανάπτυξης χωρίς υπερβολικό ρίσκο.

💠 UBS: Σταθερά θετική για τις ελληνικές τράπεζες

📈 Η UBS βλέπει ότι τα αναθεωρημένα business plans λειτουργούν ως νέος καταλύτης για τις τραπεζικές μετοχές. Μετά από μια περίοδο σταθεροποίησης, ο κλάδος μπαίνει σε φάση αύξησης των καθαρών εσόδων από τόκους, σηματοδοτώντας σημείο καμπής.

📊 Παρά την επιβράδυνση στα επιχειρηματικά δάνεια τον Οκτώβριο, η UBS δεν ανησυχεί: η σύγκριση γίνεται με το εξαιρετικό Q4 2024, ενώ ο δανεισμός εμφανίζει κυκλικότητα. Το σημαντικό είναι ότι τα NII σταθεροποιήθηκαν στο Q3 και αναμένεται να ενισχυθούν από το Q4 και μετά.

💶 Στα επιτόκια, οι ελληνικές τράπεζες παραμένουν… ευρωπαϊκή εξαίρεση: κόστος καταθέσεων μόλις 0,31% έναντι 4,62% απόδοσης στα δάνεια, με spread 4,31%, το υψηλότερο στην Ευρώπη. Ένα πλεονέκτημα που συνεχίζει να ενισχύει την κερδοφορία.

🏦 Με αυτά τα δεδομένα, η UBS εκτιμά πως η αξιοποίηση των πλεονάζοντων κεφαλαίων και τα υψηλά ROTE μπορούν να οδηγήσουν σε ακόμη υψηλότερες αποτιμήσεις για τον κλάδο.

➡️ Συμβουλές Black Box:

📌 Η κατανόηση των spreads βοηθά τον αναγνώστη να αξιολογεί την ανθεκτικότητα της τραπεζικής κερδοφορίας.

📌 Η επίδραση των business plans επιτρέπει στον αναγνώστη να βλέπει έγκαιρα πού στοχεύουν οι διοικήσεις.

📌 Η κυκλικότητα των δανείων καθοδηγεί τον αναγνώστη στην αξιολόγηση προσωρινών επιβραδύνσεων χωρίς υπερβολικές ανησυχίες.

🟥 IDEAL Holdings: Όταν το buyback δεν είναι «στήριξη», αλλά στρατηγική

🌟 Τετραπλάσιο buyback από το αρχικά ανακοινωθέν. Η IDEAL πουλούσε μέχρι τώρα την εικόνα μιας ώριμης επενδυτικής εταιρείας· τώρα την επιβεβαιώνει με πράξεις. Τα 6,5 εκατ. ευρώ για ίδιες μετοχές — έναντι 1,6 εκατ. — δείχνουν βαθιά εμπιστοσύνη στα θεμελιώδη, αλλά και κάτι ακόμη σημαντικότερο:

💡 Χτίζει θέση για deal, όχι για στήριξη χρηματιστηριακής τιμής.

📈 Με ρευστότητα 85 εκατ. ευρώ στα ταμεία, μηδενικό δανεισμό και πιθανές εισροές από θυγατρικές, η IDEAL βρίσκεται σε προνομιακή θέση.

Ειδικά μετά την ενίσχυση της συμμετοχής της Oak Hill Advisors στο corporate vehicle — με 41 εκατ. νέα μετρητά και δυνατότητα leveraged πυροδότησης έως 120 εκατ. — το διαθέσιμο «πολεμικό ταμείο» φτάνει τα 400 εκατ. ευρώ.

🧩 Αυτό δεν είναι buyback για την τιμή. Είναι εργαλείο private equity: αύξηση ευελιξίας για μελλοντική εξαγορά, όπως έχει γίνει και στο παρελθόν.

🏗️ Ο όμιλος στοχεύει IRR >15%, ενώ οι θυγατρικές (Μπάρμπα Στάθης, Attica, IT) «γράφουν» σταθερή άνοδο σε πωλήσεις και περιθώρια. Με στόχο EBITDA 81 εκατ. έως το 2028, η IDEAL χτίζει έναν πολυκλαδικό κόμβο ανάπτυξης.

💸 Το payout 40%–50% δείχνει ότι οι μέτοχοι δεν μένουν παρατηρητές, ενώ η εταιρεία διατηρεί πλήρη στρατηγική ευελιξία — ακόμη και για μελλοντικές στοχευμένες αποεπενδύσεις όπου βγάζει υπεραξίες.

➡️ Συμβουλές Black Box:

📌 Η αύξηση του buyback λειτουργεί ως σήμα αυτοπεποίθησης, όχι ως τεχνική στήριξης τιμής.

📌 Η ενίσχυση ρευστότητας δημιουργεί δυνητικό μοχλό για επιθετικό M&A.

📌 Η σταθερή απόδοση θυγατρικών φανερώνει υγιές υπόβαθρο για το επενδυτικό αφήγημα.

📌 Η προσέγγιση private equity υποδηλώνει ότι ο όμιλος στοχεύει δημιουργία αξίας σε βάθος χρόνου, όχι βραχυπρόθεσμο trading.

⚡ Τα έργα του ΔΕΣΦΑ που «κουμπώνουν» τις νέες μονάδες αερίου

🌱 Ο ΔΕΣΦΑ περνά στην υλοποίηση ενός πακέτου παρεμβάσεων άνω των 30 εκατ. ευρώ, δημιουργώντας τις κρίσιμες συνδέσεις που θα επιτρέψουν στο νέο κύμα CCGT μονάδων να λειτουργήσει ως «ευέλικτο μαξιλάρι» στη ραγδαία άνοδο των στοχαστικών ΑΠΕ.

🔌 Αλεξανδρούπολη – CCGT ΔΕΗ–ΔΕΠΑ (840 MW)

Αγωγός Υψηλής Πίεσης 16’’ (80 barg), μήκους 6,5 χλμ., και νέος Μετρητικός Σταθμός, κόστους 12,81 εκατ. ευρώ. Παράδοση τον Σεπτέμβριο 2027, πλήρως H₂-ready.

🏭 Κομοτηνή – Θερμοηλεκτρική Κομοτηνής (877 MW, Motor Oil–ΓΕΚ ΤΕΡΝΑ)

Έργο 6,94 εκατ. ευρώ με αγωγό ~1,5 χλμ. προς τον κλάδο Κομοτηνή–Αλεξανδρούπολη, νέο βανοστάσιο και μετρητικό σταθμό. Έναρξη λειτουργίας Μάιος 2026.

🏙️ Θεσσαλονίκη – νέα μονάδα enerwave (826 MW)

Ο ΔΕΣΦΑ «κρατά θέση» ενόψει FID. Προβλέπεται μετρητικός σταθμός στη δυτική πόλη, αγωγός ~0,3 χλμ. προς Πεντάλοφο–Διαβατά και νέο βανοστάσιο. Κοστολόγηση σε εκκρεμότητα.

🏗️ Λάρισα – CCGT ΔΕΠΑ Εμπορίας–Clavenia–EUSIF–Volton (792 MW)

Αγωγός Υψηλής Πίεσης 1,1 χλμ. και Μετρητικός Σταθμός, προϋπολογισμού 7,93 εκατ. ευρώ, με στόχο λειτουργίας αρχές 2028.

🔄 Γιατί έχει σημασία:

Τα έργα αυτά θωρακίζουν την ασφάλεια εφοδιασμού, αυξάνουν την επιχειρησιακή ευελιξία και διαμορφώνουν ένα δίκτυο συμβατό με υδρογόνο, λειτουργώντας ως αναγκαία «γέφυρα» για το νέο μείγμα ενέργειας όπου οι ΑΠΕ κυριαρχούν.

➡️ Συμβουλές Black Box:

📌 Η ενίσχυση των διασυνδέσεων θα βελτιώνει σταδιακά τη σταθερότητα του συστήματος και θα μειώνει τις πιέσεις στις τιμές.

📌 Η συμβατότητα με υδρογόνο δημιουργεί μελλοντικά περιθώρια για επενδύσεις χωρίς επιπλέον βαριά κόστη.

📌 Η γεωγραφική διασπορά των συνδέσεων ενισχύει την ανθεκτικότητα του εγχώριου εφοδιασμού σε διαφορετικά σενάρια ζήτησης.

⚡ GREGY: Η «πράσινη γέφυρα» που αλλάζει το ελληνικό ενεργειακό παιχνίδι

🌍 Το GREGY μπαίνει πλέον στη φάση ωρίμανσης, φέρνοντας πιο κοντά μια από τις πιο στρατηγικές ενεργειακές υποδομές της ΝΑ Μεσογείου: τη διασύνδεση Ελλάδας–Αιγύπτου που ανοίγει μόνιμο διάδρομο φθηνής πράσινης ενέργειας προς την Ευρώπη.

📉 Σύμφωνα με τη μελέτη κόστους–οφέλους, η επίδραση στην ελληνική αγορά ηλεκτρισμού την επόμενη 25ετία ξεπερνά τα 30 δισ. ευρώ, ενώ από το 2031 προβλέπεται μείωση της χονδρεμπορικής τιμής κατά 21 €/MWh. Πρόκειται για game changer για βιομηχανία, data centers και εξαγωγική ανταγωνιστικότητα.

🔌 Το υποθαλάσσιο καλώδιο συνεχούς ρεύματος, 954 χλμ, θα μεταφέρει έως 3.000 MW αποκλειστικά πράσινης παραγωγής. Μέρος θα καλύπτει εγχώρια ζήτηση, άλλο θα εξάγεται στην Ε.Ε., ενώ περίπου το 1/3 θα διοχετεύεται σε παραγωγή πράσινου υδρογόνου. Το έργο, προϋπολογισμού 4,2 δισ. ευρώ, βρίσκεται ήδη στο TYNDP 2024 του ENTSO-E και στην 1η λίστα PMI, με αίτημα ένταξης και στη 2η.

🌬️ Παράλληλα, η Elica του Ομίλου Κοπελούζου οριστικοποιεί συμφωνία για 50ετή παραχώρηση 2.500 τ.χλμ. στη βόρεια Αίγυπτο, όπου θα αναπτυχθούν 7,2 GW αιολικά και 2,3 GW φωτοβολταϊκά – με το 50% έτοιμο έως το 2031. Τρέχουν οι βυθομετρήσεις, οι ΜΠΕ και ο σχεδιασμός ώστε ο βασικός διαγωνισμός να προκηρυχθεί μέσα στο 2026. Τελική επενδυτική απόφαση: τέλος 2027.

🧭 Με την υλοποίησή του, το GREGY δεν είναι απλώς ένα καλώδιο. Είναι μια νέα ενεργειακή αρχιτεκτονική που αναβαθμίζει γεωπολιτικά Ελλάδα και Αίγυπτο και μετατρέπει τη χώρα μας σε βασική πύλη πράσινης ενέργειας της Ευρώπης.

🍽️ Το χρυσό καλοκαίρι… χωρίς την εστίαση

🌡️ Παρά το ρεκόρ τουρισμού, η εστίαση έμεινε «στην απέξω». Οι τουρίστες κατανάλωσαν εντός καταλυμάτων –είτε all-inclusive είτε Airbnb–, ενώ οι αγορές από σούπερ μάρκετ στα νησιά έφτασαν πλέον σχεδόν το 20% της αγοράς τροφίμων. Την ίδια στιγμή, οι Έλληνες δεν στήριξαν τα εστιατόρια: ο τζίρος έπεσε 1,7% στο γ’ τρίμηνο και 3,3% στο εννεάμηνο.

🍔 Αντίθετα, ταχυφαγεία και street food γνωρίζουν άνθηση. ΚFC, Taco Bell, Pizza Hut και Burger King επεκτείνονται επιθετικά με νέα σημεία, drive-through και ισχυρές επενδύσεις, κερδίζοντας Gen-Z, Zalphas και επενδυτικά κεφάλαια.

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης αντιλαμβάνεται πως οι νέες συνήθειες κατανάλωσης μετατοπίζουν χρήμα προς value-for-money επιλογές.

📌 Διαπιστώνεται ότι η πίεση στην εστίαση συνδέεται με δομικές αλλαγές, όχι με συγκυριακή αδυναμία.

📌 Εκτιμάται πως η ανάπτυξη των QSR λειτουργεί ως «βαρόμετρο» των πραγματικών διαθέσεων της κοινωνίας και του τουρισμού.

🎁 Jumbo: Ένας ακόμη δυνατός μήνας – και μια ξεκάθαρη προειδοποίηση

🟣 Ο Όμιλος Jumbo κατέγραψε αύξηση πωλήσεων +6% τον Νοέμβριο 2025, επίδοση με ιδιαίτερη αξία, καθώς προέκυψε πάνω σε υψηλή περσινή βάση. Στο ενδεκάμηνο, η ανάπτυξη διατηρείται στο +8%, με όλες τις αγορές να συμβάλλουν θετικά.

🟣 Το διεθνές δίκτυο franchise ενισχύεται σταθερά: το τέταρτο κατάστημα στο Ισραήλ ξεκίνησε τον Νοέμβριο, ενώ η Fox Group σχεδιάζει 5–6 νέα καταστήματα το 2026 στη χώρα και τα τρία πρώτα στον Καναδά μέσα στην ίδια χρονιά.

🟣 Νοέμβριος και Δεκέμβριος αποτελούν την «καρδιά» του λιανεμπορίου, με τα καταστήματα σε μέγιστη πληρότητα και τον ημερήσιο τζίρο να κρίνει το αποτέλεσμα της χρονιάς. Σε αυτό το περιβάλλον, οι κινητοποιήσεις των αγροτών προκαλούν έντονη ανησυχία, καθώς απειλούν την ομαλή λειτουργία τελωνείων, οδικών αξόνων και λιμανιών.

🟣 Ο Όμιλος προειδοποιεί ότι τυχόν διαταραχές θα πλήξουν την τροφοδοσία των καταστημάτων και τις εξαγωγές, με άμεσο αντίκτυπο στην οικονομία, καλώντας την Πολιτεία να διασφαλίσει «με απόλυτο τρόπο» την ομαλότητα.

Πωλήσεις ανά χώρα:

Ελλάδα: Νοέμβριος +6%, 11μηνο +9%

Κύπρος: Νοέμβριος +3%, 11μηνο +8%

Βουλγαρία: Νοέμβριος +8%, 11μηνο +4%

Ρουμανία: Νοέμβριος +6%, 11μηνο +5%

➡️ Συμβουλές Black Box:

📌 Η σταθερότητα των πωλήσεων δείχνει ισχυρή ζήτηση ακόμη και σε αγορές με υψηλή βάση σύγκρισης.

📌 Η διεθνής επέκταση με franchise μειώνει το ρίσκο και ενισχύει τα μελλοντικά έσοδα.

📌 Οι εφοδιαστικές πιέσεις μπορούν να επηρεάσουν βραχυπρόθεσμα τις επιδόσεις, όχι όμως το βασικό αναπτυξιακό μομέντουμ.

📌 Η εύρυθμη λειτουργία υποδομών τις εβδομάδες αιχμής είναι κρίσιμη για το λιανεμπόριο και την εξαγωγική οικονομία.

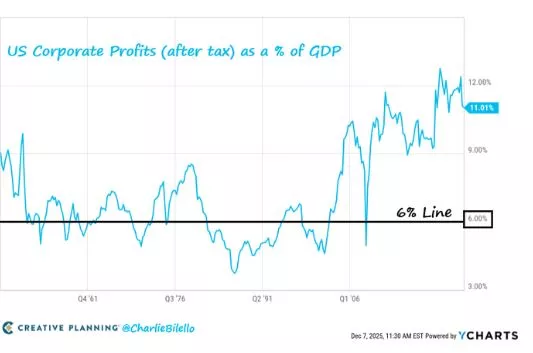

📈 Η γραμμή του Μπάφετ… και η πραγματικότητα που την ξεπέρασε

📉 Το 1999 ο Γουόρεν Μπάφετ προειδοποιούσε πως «πρέπει να είσαι εξαιρετικά αισιόδοξος για να πιστέψεις ότι τα εταιρικά κέρδη μπορούν να μείνουν πάνω από το 6% του ΑΕΠ για πολύ καιρό». Και για δεκαετίες είχε δίκιο: από τα ’60s μέχρι τα ’90s, τα κέρδη των αμερικανικών εταιρειών κινούνταν γύρω από αυτή τη γραμμή.

📈 Όμως το γράφημα των τελευταίων 20 ετών τον διαψεύδει εντυπωσιακά. Μετά το 2005, τα κέρδη απογειώνονται: 8%, 10%, ακόμη και 12%. Σήμερα βρίσκονται στο 11%, σχεδόν διπλάσια από αυτό που θεωρούσαμε “φυσιολογικό όριο”.

💡 Τι άλλαξε; Η εκτόξευση της τεχνολογίας, η συγκέντρωση της αγοράς, τα χαμηλά επιτόκια, η παγκοσμιοποίηση και τα τεράστια buybacks. Ένα νέο οικονομικό μοντέλο που επέτρεψε «υπερ-κέρδη» να γίνουν μόνιμα.

➡️ Συμβουλές Black Box:

📌 Η κατανόηση των νέων μονοπωλιακών δομών φωτίζει γιατί τα κέρδη παραμένουν τόσο υψηλά.

📌 Η ανάλυση πρέπει να λαμβάνει υπόψη τις τεχνολογικές και δημογραφικές μεταβάσεις.

📌 Επίσης οι συχνά στο παρελθόν οι κύκλοι υψηλής κερδοφορίας ακολουθούνται από κύκλους χαμηλής κερδοφορίας...

🏢 Prodea: Κίνηση-σταθμός με αποεπενδύσεις και πλήρη έλεγχο στο Porto Paros

✨ Η Prodea ολοκλήρωσε μια σειρά στρατηγικών κινήσεων που αναδιαμορφώνουν το επενδυτικό της προφίλ. Στις 5/12/2025 προχώρησε στη διάθεση χαρτοφυλακίου ακινήτων αξίας €676 εκατ. μέσω της πώλησης της Milora στη VYP Group του ομίλου Παπαλέκα.

✨ Παράλληλα, απέκτησε το υπόλοιπο 30% της Bluekey One — που κατέχει το Porto Paros Resort — αποκτώντας πλέον τον πλήρη έλεγχο του εμβληματικού resort, το οποίο μπαίνει σε φάση ανάπτυξης.

✨ Η Prodea αποεπενδύει επίσης από δύο σημαντικά assets: το 30% του Piraeus Tower (αξία €107 εκατ.) και το 80,48% του ιταλικού fund Intracento (αξία €46 εκατ.).

✨ Όλες οι κινήσεις ευθυγραμμίζονται με τη νέα στρατηγική: συγκέντρωση πόρων σε hospitality και logistics — δύο κλάδους με υψηλή ανάπτυξη και επενδυτική ζήτηση.

➡️ Συμβουλές Black Box:

📌 Να αξιολογείται η μετατόπιση της Prodea ως ένδειξη ανανέωσης και αναβάθμισης χαρτοφυλακίου.

📌 Η στροφή σε hospitality/logistics συνδέεται με μακροχρόνιες τάσεις ζήτησης.

📌 Οι αποεπενδύσεις ενισχύουν ρευστότητα και ευελιξία για επόμενες κινήσεις.

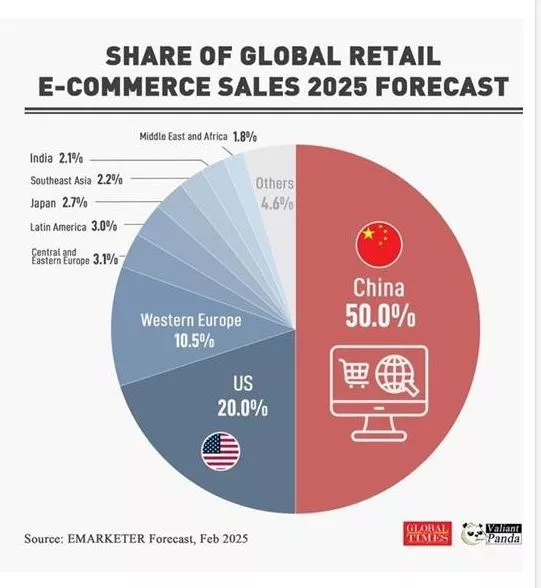

🟥 Η Κίνα καταπίνει το e-commerce του 2025

🟥 Η πρόβλεψη για το 2025 δείχνει μια παγκόσμια αγορά e-commerce με απόλυτο κυρίαρχο την Κίνα, η οποία θα απορροφήσει το 50% των παγκόσμιων online πωλήσεων. Η κλίμακα, η ταχύτητα παράδοσης, η ενσωμάτωση social commerce και η επιθετική τιμολόγηση δημιουργούν ένα πλεονέκτημα που καμία άλλη περιοχή δεν μπορεί να αντιγράψει άμεσα.

🟦 Οι ΗΠΑ διατηρούν το 20%, αλλά με ρυθμό ανάπτυξης σαφώς χαμηλότερο από τα κινεζικά platforms· η αγορά ωριμάζει, ενώ ο ανταγωνισμός αρχίζει να διαχέεται σε νέες κατηγορίες όπως grocery και health.

🔵 Η Δυτική Ευρώπη περιορίζεται στο 10,5%, δείχνοντας ότι ο κατακερματισμός των αγορών, η απουσία ενός ενιαίου οικοσυστήματος τύπου Alibaba και οι αυστηροί κανονισμοί επιβραδύνουν τη δυναμική.

🟩 Οι υπόλοιπες περιοχές μοιράζονται μικρά ποσοστά, υπογραμμίζοντας πως το e-commerce δεν είναι παγκοσμιοποιημένο, αλλά βαθιά συγκεντρωμένο.

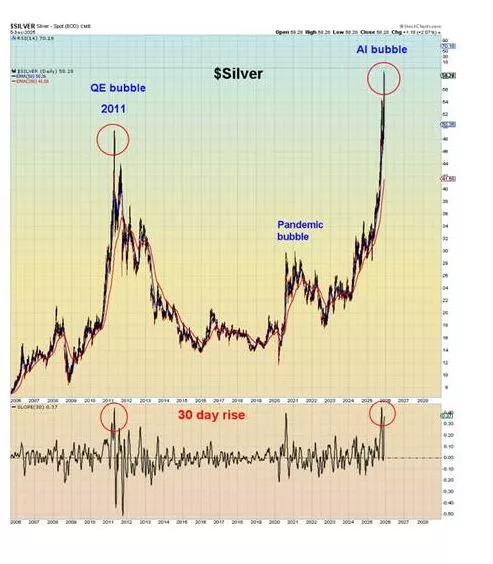

💥 Όταν το ασήμι «τρέχει» μόνο του…

🌪️ Το ασήμι κατέγραψε νέο ιστορικό υψηλό — αλλά χωρίς καμία επιβεβαίωση από τα υπόλοιπα πολύτιμα μέταλλα. Ο χρυσός δεν ακολούθησε, το παλλάδιο και η πλατίνα έμειναν αδρανή, ενώ ακόμη και οι μετοχές των silver miners έμειναν πίσω. Πρόκειται για κλασικό μοτίβο late-stage parabolic move, όταν η τιμή αποσυνδέεται από το οικοσύστημα που κανονικά τη στηρίζει.

🤖 Το αφήγημα της τεχνητής νοημοσύνης λειτουργεί ως ο νέος καταλύτης. Αν το AI είναι η φούσκα της εποχής, τότε το ασήμι γίνεται το ιδανικό proxy: μικρή αγορά, υπερβολικός ενθουσιασμός, και μια αφήγηση που ακούγεται «έξυπνη». Ακόμη και το Google Gemini αναφέρει ότι η ζήτηση αυξάνεται λόγω χρήσης σε chips και data centers — αλλά η πραγματική κατανάλωση δεν δικαιολογεί τέτοια έκρηξη.

📈 Όταν η άνοδος δεν επιβεβαιώνεται από fundamentals και το υπόλοιπο metals complex, η κόκκινη σημαία είναι ορατή. Τέτοιες κινήσεις συχνά προηγούνται από απότομες διορθώσεις.

➡️ Συμβουλές Black Box:

📌 Να εξετάζεται η επιβεβαίωση από συγγενή assets πριν εξαχθούν συμπεράσματα.

📌 Να αντιμετωπίζεται κάθε αφήγημα «AI-ζήτησης» με ψύχραιμη απόσταση.

📌 Να σταθμίζεται πάντα η ρευστότητα μιας μικρής αγοράς πριν από την τελική κρίση.

🌫️ 4 δισ. για αποθήκευση άνθρακα: Η Ελλάδα στήνει «δίκτυο» δέσμευσης CO₂ από το Ζάππειο έως τον Πρίνο

🔥 Η Ελλάδα περνά στην πράξη ένα πακέτο 4 δισ. ευρώ για CCS – από τη δέσμευση, στη μεταφορά και τελικά στην αποθήκευση CO₂. Το νέο νομοσχέδιο που ψηφίζεται την Πέμπτη κλειδώνει το θεσμικό πλαίσιο και ανοίγει ροές ευρωπαϊκής και κρατικής χρηματοδότησης.

⚙️ Καθοριστική εκκίνηση: Στο Industrial Carbon Management Forum, Κομισιόν–ΕΔΕΥΕΠ ανακοίνωσαν ότι το Connecting Europe Facility βάζει 120 εκατ. ευρώ για τη μετατροπή του εξαντλημένου Πρίνου σε υποθαλάσσια αποθήκη CO₂, έργο της EnEarth (Energean). Το market test έρχεται στα μέσα 2026, ακολουθούμενο από γεωτρήσεις για άντληση νερού και εισπίεση CO₂.

🏭 Η αλυσίδα CCS: Ο CEO της ΕΔΕΥΕΠ Αρ. Στεφάτος παρουσίασε ολοκληρωμένο «οικοσύστημα»:

• δέσμευση ρύπων σε διυλιστήρια, χημικά, τσιμέντο (Titan, Ηρακλής, Motor Oil ήδη με ευρωπαϊκή στήριξη)

• το Apollo CO₂ του ΔΕΣΦΑ για μεταφορά και υγροποίηση CO₂ στη Ρεβυθούσα

• φόρτωση σε πλοία προς Πρίνο ή άλλες μεσογειακές αποθήκες.

📉 Το ζήτημα της κλίμακας: Οι βιομηχανικές εκπομπές Ελλάδας (~10 Mt/yr) ξεπερνούν κατά πολύ τη χωρητικότητα του Πρίνου (1 → 2,8 Mt/yr fully developed). Χρειάζονται διακρατικές λύσεις: το MoU με Αίγυπτο ανοίγει πρόσβαση σε αποθήκευση ~580 Mt.

⚡ «Η Ελλάδα γίνεται πλέον πολυδιάστατος ενεργειακός κόμβος, με υποδομές και για CO₂», τόνισε ο υπ. Ενέργειας Στ. Παπασταύρου. Το CCS περνά από τη θεωρία στη βιομηχανική πράξη.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.