Επιμέλεια Κώστας Στούπας

🟥 Οι κίνδυνοι της ολιγαρχίας του Πλούτου στις ΗΠΑ

💰 Το 10% των αμερικανικών νοικοκυριών κατέχει τα 2/3 του συνολικού πλούτου (67,3%), αλλά η ανισότητα εκτοξεύεται όταν δούμε τι είδους περιουσία κατέχουν.

📈 Στις μετοχές, το χάσμα γίνεται… άβυσσος: 87,2% ανήκει στο κορυφαίο 10%, ενώ το 1% μόνο του κρατά τη μισή χρηματιστηριακή περιουσία της χώρας.

🏢 Στις ιδιωτικές επιχειρήσεις, το top 10% ελέγχει 84,4%, επιβεβαιώνοντας ότι το επιχειρηματικό κεφάλαιο παραμένει κλειστό κλαμπ.

🏠 Μοναδική «παρηγοριά» η ακίνητη περιουσία, όπου το top 10% κατέχει «μόνο» 43,9% — επειδή η κατοικία είναι το βασικό περιουσιακό στοιχείο των φτωχότερων στρωμάτων.

📉 Για το κατώτερο 50%: μερίδιο 1% στις μετοχές = πρακτικά καμία συμμετοχή στην κεφαλαιακή συσσώρευση.

➡️ Το μήνυμα: ο καπιταλισμός γίνεται όλο και πιο «asset-based». Όποιος δεν έχει πρόσβαση σε κεφάλαιο, μένει θεατής και ψηφίζει λαϊκιστές...

➡️Συμβουλές Black Box:

📌 Αν δεν έχεις πρόσβαση σε κεφάλαιο, επένδυσε στη γνώση και στις δεξιότητες – είναι το μόνο περιουσιακό στοιχείο που δεν μπορεί να σου αφαιρεθεί και μπορεί να σε μεταφέρει κατηγορία.

📌 Απόφυγε το «σύνδρομο του καταναλωτή»· η πραγματική ισχύς βρίσκεται στην ιδιοκτησία περιουσιακών στοιχείων, όχι στην κατανάλωση.

📌 Ξεκίνα όσο πιο νωρίς γίνεται. Στον κόσμο της σύνθετης απόδοσης, ο χρόνος είναι πιο σημαντικός από το αρχικό ποσό.

📌 Μην περιμένεις το κράτος να λύσει το χάσμα πλούτου· η ανισότητα είναι χαρακτηριστικό, όχι δυσλειτουργία του σημερινού συστήματος.

📌 Η είσοδος σε αγορές περιουσιακών στοιχείων (μετοχές, ETFs, real estate, ιδιωτικό κεφάλαιο) δεν είναι «προνόμιο πλουσίων» — είναι θέμα πειθαρχίας, σταθερής αποταμίευσης και κατανόησης κινδύνου.

🚨🔙🎯 Όπισθεν (του Ταμπλό) ολοταχώς: ή… απλώς reset προσδοκιών;

Οι αγορές κρατούν ψηλά όχι από… άγνοια κινδύνου, αλλά γιατί τα νούμερα ακόμη δεν δικαιολογούν sell-off.

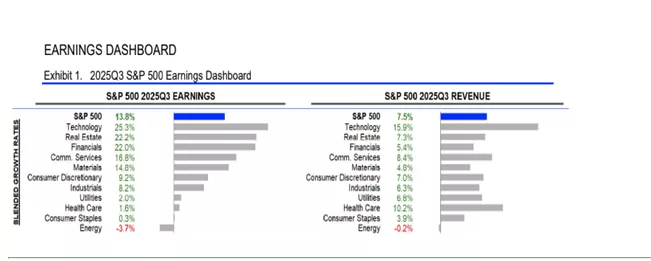

🟢 🇺🇸 S&P 500 – Q3 απολογισμός:

• 📈 Πωλήσεις: +7,5%

• 💰 Κέρδη: +13,8%

➡️ Τα κερδοφόρα αποτελέσματα λειτουργούν σαν «καύσιμο ώσης», περιορίζοντας τα bearish σενάρια.

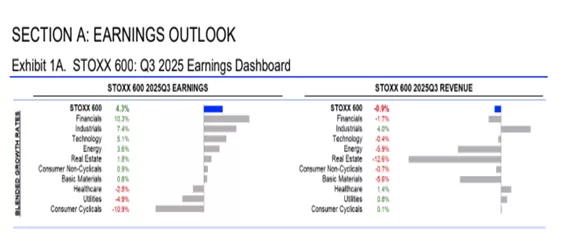

🔵 🇪🇺 Ευρώπη – άλλη εικόνα:

• 📉 Πωλήσεις: -0,9%

• 🟢 Κέρδη: +4,3%

➡️ Λιγότερη δυναμική, περισσότερο «αναστεναγμός αποφυγής ύφεσης».

• 🎯 ΟΠΑΠ 17,52€ (-0,51%) – όγκος 1,2 εκατ. (x2 του μ.ό.)

Στην καθ’ ημάς εσχατιά της Δύσης χθες είχαμε μια ήσυχη συνεδρίαση. Ξεχώρισε η μετοχή του ΟΠΑΠ με τον όγκο της η οποία με πτώση 0,51% έκλεισε στα 17,52 Ευρώ . Με συναλλαγές 1,2 εκατ,. ( διπλάσιες από το μ.ο. του τελευταίου μήνα.

Αν θυμάμαι καλά η συμφωνία συγχώνευσης λέει πως όσοι μέτοχοι δεν συμφωνήσουν με τη συγχώνευση, θα μπορέσουν να τις πουλήσουν στην εταιρεία, στην τιμή των 19,04 Ευρώ.

Δηλαδή, αν δεν πέσει ο ουρανός στο κεφάλι μας όπως φοβόντουσαν οι Γαλάτες, κάποιος μπορεί να αγοράσει σήμερα περί τα 17,5 Ευρώ και να πουλήσει σε μερικούς μήνες στα 19,04. Μιλάμε για μια απόδοση πάνω από 8% σε μερικούς μήνες.

• 🚀 Στο «κόντρα ρεύμα»: AKTR – CENER – 3Ε

◦ AKTR: στηρίζεται από συνεχή ειδησεογραφία και επιθετικό expansion

◦ 3Ε / CENER: rotation σε σταθερά ονόματα + thematic ενδιαφέρον

• 🔻 ΜΠΕΛΑ -2,15%

Πολλοί τη διάβασαν ως αγοραστική ευκαιρία, δεδομένου του ποιοτικού προφίλ & της ιστορικής ανθεκτικότητας στα dips.

🟥 «Κίνηση-ματ» CrediaBank: Στόχευση στη στεγαστική πίστη με πακέτο 90 εκ. €

🟦 Η CrediaBank ανεβάζει ταχύτητα στη στεγαστική χρηματοδότηση, αποκτώντας εξυπηρετούμενα στεγαστικά δάνεια 90 εκ. € από την UCI, μέσω σχήματος με Davidson Kempner + Cepal.

🟩 Το χαρτοφυλάκιο είναι υγιές, με performing δανειολήπτες και άμεση προστιθέμενη αξία στο risk profile της τράπεζας.

🟨 Η συναλλαγή λειτουργεί ως γρήγορη είσοδος σε μια αγορά με αυξανόμενη ζήτηση και περιορισμένη προσφορά νέων στεγαστικών από τους συστημικούς.

🟧 Η UCI αποεπενδύει πλήρως από την Ελλάδα, ανοίγοντας χώρο για ενίσχυση εγχώριων τραπεζικών μεριδίων.

🟫 Μεταβατική διαχείριση από UCI Ελλάς έως την πλήρη ενσωμάτωση — PwC & PwC Legal στο advisory.

⬛ Στρατηγική στόχευση CrediaBank: credit expansion με χαμηλό NPE risk + αύξηση recurring income + πελατειακή διεύρυνση.

➡️ Συμβολισμός: Το πρώτο «χτύπημα» σε αγορά όπου οι νέες εκταμιεύσεις υστερούν, αλλά η ζήτηση ανεβαίνει λόγω τιμών ακινήτων & εισοδηματικής ανάκαμψης.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε το yield του χαρτοφυλακίου

📌 Τα πραγματικά οφέλη θα φανούν αν η CrediaBank «σταυρώσει» cross-selling (καταθέσεις, κάρτες, ασφαλιστικά).

📌 Η αποχώρηση UCI ίσως ανοίξει νέο γύρο deals σε consumer & SME loans.

🟦 ΤΕΡΝΑ Ενεργειακή – Η «μεγάλη μπαταρία» της χώρας παίρνει μορφή

🔹 Η Αντλησιοταμίευση Αμφιλοχίας προχωρά με full ταχύτητα: κατασκευαστική ολοκλήρωση το 2026, δοκιμές στο τέλος της ίδιας χρονιάς, κανονική λειτουργία στις αρχές του 2027.

🔹 Εγκρίθηκε η ΤΕΠΕΜ για νέους εργοταξιακούς χώρους (Ζ1–Ζ3), κρίσιμο βήμα για την επιτάχυνση του έργου.

🔹 Εκκρεμεί μόνο η τυπική ενεργοποίηση put/call ώστε η ΓΕΚ ΤΕΡΝΑ να πάρει το 50% του project.

⚡ Τα νούμερα που «μιλούν»

• €650 εκατ. επένδυση – η μεγαλύτερη αποθήκευση ρεύματος στην Ελλάδα

• 680 MW παραγωγής / 730 MW άντλησης

• 816 GWh ετήσια καθαρή παραγωγή

• 2 άνω ταμιευτήρες (Άγιος Γεώργιος & Πύργος) – κάτω ταμιευτήρας η λίμνη Καστρακίου

• PCI 2.9 (από 2013) + Στρατηγική Επένδυση (2014) + χρηματοδότηση RRF & CEF

🔋 Πώς δουλεύει;

Αντλεί όταν έχει περίσσευμα (αιολικά/φωτοβολταϊκά), παράγει στις αιχμές – προσφέροντας σταθεροποίηση συστήματος, ευελιξία, frequency services και real back-up για το grid.

🛠 Σύνδεση μέσω ΚΥΤ Αμφιλοχία & νέας γραμμής 400 kV, πλήρως ενταγμένης στο δίκτυο του ΑΔΜΗΕ.

➡️ Απλά: χωρίς Αμφιλοχία δεν υπάρχει 40-50% ΑΠΕ στο μείγμα χωρίς μπλακ άουτ.

➡️Συμβουλές Black Box:

📌 Παρακολουθήστε τη σύμβαση λειτουργικής ενίσχυσης – καθορίζει το IRR του έργου.

📌 Η ολοκλήρωση της γραμμής 400 kV είναι εξίσου κρίσιμη με το ίδιο το έργο.

📌 Οι αντλησιοταμιεύσεις «παίζουν» ρόλο capacity market πριν καν θεσμοθετηθεί πλήρως.

📌 Με τη λειτουργία της Αμφιλοχίας, η Ελλάδα αποκτά real αποθήκευση επιπέδου GW – και άρα διαπραγματευτική ισχύ σε ΑΠΕ & interconnectors.

🟦 Alpha Bank: Από την Αναδιάρθρωση στην Εξωστρέφεια

💠 Η Alpha Bank περνά σε φάση «ώριμης ανάπτυξης»: καθαρή στρατηγική, σταθεροποίηση θεμελιωδών μεγεθών, στροφή σε περιφερειακό ρόλο. Δεν «τρέχει» πλέον να καλύψει τρύπες – επεκτείνεται με σχέδιο.

💠 Η εξαγορά της AstroBank στην Κύπρο είναι καίριο βήμα: +5% στα EPS, μόλις -0,4 μ.β. CET1, άρα value-accretive συναλλαγή με άμεση απόδοση. Η Alpha γίνεται #2 τράπεζα στην Κύπρο, με γεωγραφική διαφοροποίηση και ισχυρό fee-income potential.

💠 Κλείνει οριστικά ο κύκλος εσωστρέφειας: η Κύπρος λειτουργεί ως κέντρο κεφαλαιακής ενίσχυσης, όχι απλώς αμπάρι καταθέσεων εντός Ομίλου. Σημάδι «ευρωπαϊκής» τράπεζας με regional στρατηγική.

💠 Q3 2025: ήπια διόρθωση κερδών σε τριμηνιαία βάση, αλλά +10% σε σχέση με πέρυσι. Το 9μηνο όμως γράφει +40% κερδοφορία – οι προβλέψεις υποχωρούν, οι προμήθειες ανεβαίνουν, τα έσοδα αντέχουν παρά το rate-cut περιβάλλον.

💠 Ο ισολογισμός παραμένει καθαρός: χαμηλό NPE, σταθερή κεφαλαιακή βάση, ROTE σε ανοδική τροχιά. Παρ’ όλα αυτά, η μετοχή εξακολουθεί να διαπραγματεύεται με discount έναντι EU peers – mismatch fundamentals vs valuation.

💠 Η Alpha πλέον παράγει αποτέλεσμα χωρίς υπερβολή ρίσκου: έλεγχος κόστους, οργανική ανάπτυξη, στοχευμένες εξαγορές, σταθερό profit engine. Δεν κυνηγά το narrative – το χτίζει.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε πώς θα ενσωματωθεί η AstroBank στα οικονομικά του 2026 – θα ενισχύσει τις προμήθειες και τη γεωγραφική διαφοροποίηση.

📌 Αν η απόδοση ιδίων κεφαλαίων (ROTE) σταθεροποιηθεί πάνω από 12%, είναι δύσκολο η μετοχή να συνεχίσει να διαπραγματεύεται με τόσο μεγάλο discount.

📌 Το περιβάλλον χαμηλότερων επιτοκίων θα πιέσει το καθαρό επιτοκιακό έσοδο – κλειδί η αύξηση προμηθειών και το σωστό hedging.

📌 Κράτα το βλέμμα στο κόστος ρίσκου: αν παραμείνει κάτω από τις 50 μονάδες βάσης, ενισχύεται η πιθανότητα ανατιμολόγησης της μετοχής.

🔷 Eurobank – Θεσσαλονίκη & η νέα περιφερειακή τραπεζική στρατηγική

🧭 Η περιοδεία της διοίκησης στη Θεσσαλονίκη δεν είναι απλή επικοινωνία. Είναι σαφής στρατηγική επανατοποθέτηση σε μια περιοχή που παράγει πάνω από το 21% του ελληνικού ΑΕΠ και εξελίσσεται σε νέο ευρωπαϊκό κόμβο, ειδικά με τη Βουλγαρία να μπαίνει στο ευρώ από 1/1/2026.

🏦 Η Eurobank επιδιώκει να γίνει ο βασικός τραπεζικός πυλώνας στο τόξο Ελλάδα–Βαλκάνια–Κύπρος. Με χρηματοδοτήσεις €1 δισ. την περίοδο 2022-2025 και επιπλέον €600 εκατ. έως το 2027, δείχνει ότι δεν θέλει απλώς να «πουλάει δάνεια», αλλά να χτίζει σταθερές, μακροχρόνιες σχέσεις με την παραγωγική οικονομία.

🤝 Η στρατηγική λειτουργεί ως «τραπεζική διπλωματία»: επαφές με επιχειρήσεις, πανεπιστήμια, θεσμούς → η τράπεζα παρουσιάζεται ως συνομιλητής ανάπτυξης, όχι απλώς πάροχος κεφαλαίου.

🏗️ Νέα κέντρα Private & Investment Banking στην Αγίας Σοφίας και νέο διοικητικό συγκρότημα στη Χαριλάου → ενίσχυση φυσικής παρουσίας, ανθρώπινου δυναμικού και εμπιστοσύνης.

💡 Ο Φωκίων Καραβίας μετατοπίζει το αφήγημα: η κερδοφορία του μέλλοντος προκύπτει από οικονομία υψηλής προστιθέμενης αξίας (καινοτομία, τεχνολογία, εξαγωγές, μεταποίηση), όχι από απλό τραπεζικό δανεισμό.

🎭 Η στήριξη του Βραβείου «Αυτοκράτειρα Θεοφανώ» → επένδυση στην πολιτιστική ισχύ της χώρας. ESG όχι ως ρυθμιστική υποχρέωση, αλλά ως ταυτότητα.

🔁 Η Eurobank αφήνει πίσω την εποχή των αναδιαρθρώσεων και περνά σε φάση οργανικής ανάπτυξης, με μοντέλο «περιφερειακής αγκύρωσης»: τοπικοί κόμβοι, σταθερή χρηματοδότηση, κοινωνική παρουσία, πολιτισμικό αποτύπωμα.

📌 Συμπέρασμα: Το μέλλον της ελληνικής τραπεζικής δεν θα κριθεί στους αριθμοδείκτες (NPEs, cost-to-income), αλλά στο ποια τράπεζα θα καταφέρει να γίνει πραγματικός επιταχυντής περιφερειακής ανάπτυξης και φορέας της νέας οικονομίας γνώσης.

🟥 Το μακροβιότερο κλείσιμο (The Longest Shutdown Ever)

🛑 Το shutdown της ομοσπονδιακής κυβέρνησης στις ΗΠΑ μπήκε στην 36η μέρα, καταγράφοντας το μακροβιότερο κλείσιμο στην ιστορία της χώρας, ξεπερνώντας το ρεκόρ του 2019 στην πρώτη θητεία Τραμπ.

💸 Εκατοντάδες χιλιάδες δημόσιοι υπάλληλοι μένουν χωρίς μισθό, ενώ 40 εκατ. Αμερικανοί κιν- δυνεύουν να χάσουν το επίδομα διατροφής (SNAP). Το κόστος για την οικονομία εκτιμάται σε $10–$30 δισ. την εβδομάδα.

📉 Αν διατηρηθεί για 8 εβδομάδες, το shutdown μπορεί να κόψει έως και 2 ποσοστιαίες μονάδες από την ανάπτυξη στο Q4, σύμφωνα με το Congressional Budget Office.

✈️ Τα αποτελέσματα επιδεινώνονται:

— τουρισμός και μικρές επιχειρήσεις στραγγαλίζονται από κλειστά πάρκα & μουσεία

— μεγάλα αεροδρόμια έχουν καθυστερήσεις λόγω έλλειψης πληρωμένων ελεγκτών εναέριας κυκλοφορίας

— κάθε μέρα πολιτικής ακινησίας αυξάνει το οικονομικό κόστος

➡️ Η πολιτική σύγκρουση Ρεπουμπλικανών-Δημοκρατικών μετατρέπεται σε οικονομική αυτοϋπονόμευση.

➡️ Συμβουλές Black Box:

📌 Τα μεγάλα shutdown λειτουργούν σαν “σιωπηλή ύφεση”: δεν φαίνονται άμεσα στα χρηματιστήρια, αλλά ροκανίζουν ΑΕΠ & κατανάλωση.

📌 Αν συνεχιστεί, αυξάνει η πιθανότητα για υποβάθμιση αξιολόγησης χρέους από οίκους.

📌 Οι επενδυτές πρέπει να παρακολουθούν δείκτες καταναλωτικής εμπιστοσύνης – πέφτουν πρώτοι.

📌Επειδή δεν συλλέγουν στοιχεία οι στατιστικές υπηρεσίες η οικονομία πετάει στα τυφλά...

🎯 Profile Software: Ψηφιακός Μετασχηματισμός

🧩 Η υλοποίηση του ΠΣΑΠΕ από Profile Software & EY Ελλάδος δεν είναι «ένα ακόμη έργο ΤΠΕ», αλλά θεσμική αναδιάρθρωση της ίδιας της αγοράς ΑΠΕ. Δεν ψηφιοποιεί απλώς αιτήσεις· εγκαθιστά μηχανισμό real-time εποπτείας, διαλειτουργικότητας και ρυθμιστικής διαφάνειας σε μια αγορά που κινεί δισ. επενδύσεων.

🏗️ Για την Profile, το έργο λειτουργεί ως “proof of competence” στο GovTech: υψηλή πολυπλοκότητα, διαλειτουργικότητα με ΡΑΑΕΥ – ΔΕΔΔΗΕ – ΥΠΟΙΚ – ΓΓΠΣ, παράδοση εντός πλαισίου Ν.4951/2022, χρηματοδότηση από Πράσινο Ταμείο. Κερδίζει θέση «στρατηγικού προμηθευτή» του κράτους στην ενέργεια, κάτι που μεταφράζεται σε recurring έσοδα & επεκτασιμότητα σε άλλα υπουργεία.

📊 Για την EY, το έργο είναι ESG-ενταγμένο asset. Δεν πουλάει απλώς consulting· πουλάει τον συντονισμό ενός ψηφιακού μηχανισμού που επιτρέπει στην Ελλάδα να απορροφά τα κεφάλαια Ταμείου Ανάκαμψης μέσα από “regulatory tech”.

⚡ Στον κλάδο των ΑΠΕ, το ΠΣΑΠΕ λειτουργεί ως game-changer:

• μειώνει χρόνο αδειοδότησης → ταχύτερη ενεργοποίηση ταμειακών ροών

• παρέχει data visibility → μειώνει ρυθμιστικό ρίσκο για επενδυτές & τράπεζες

• επιτρέπει pipeline παρακολούθησης → καλύτερη αποτίμηση portofolio developers

🌍 Στρατηγικά, δημιουργείται το πρώτο ενεργειακό data-hub της χώρας. Χωρίς τέτοια πλατφόρμα, δεν υπάρχει ώριμη αγορά ESG, δεν υπάρχει traceability στις ΑΠΕ, άρα δεν υπάρχει σοβαρή επενδυτική βαθμίδα στην πράσινη μετάβαση.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε τα 10-Κ & presentations της Profile για σήματα επέκτασης GovTech.

📌 Δες ποια έργα ενεργειακής ψηφιοποίησης του ΥΠΕΝ μπαίνουν μετά: grid, storage, PPAs.

📌 Το ΠΣΑΠΕ είναι proxy για την ωριμότητα της ελληνικής αγοράς ΑΠΕ – όχι μόνο της εταιρείας.

📌 Αν η πλατφόρμα ανοίξει APIs σε τρίτους, θα δημιουργήσει δευτερογενή αγορά data services

🟦 ΚΡΙ ΚΡΙ: Νέος επενδυτικός κύκλος & εξαγωγική επιτάχυνση

🟢 Επένδυση 10,09 εκατ. ευρώ στις Σέρρες, με ένταξη στον Αναπτυξιακό Νόμο. Φορολογική απαλλαγή 5 εκατ. ευρώ (50% του κόστους) + 50 νέες θέσεις εργασίας.

🏭 Ενίσχυση παραγωγικής δυναμικότητας στα γαλακτοκομικά – προστίθεται στον ευρύτερο στρατηγικό σχεδιασμό.

🚀 Project “Greek Dynamo” – συνολικό capex 52 εκατ. ευρώ, στόχος διπλασιασμός παραγωγής γιαουρτιού έως 2026. Προβλεπόμενα φορολογικά κίνητρα 23 εκατ. ευρώ σε 3 χρόνια.

📈 Α’ εξάμηνο 2025

Πωλήσεις: +23,7% → 161,9 εκατ. ευρώ

Γιαούρτι: +26,2% → 127,7 εκατ. ευρώ

Παγωτό: +14,5% → 32,7 εκατ. ευρώ

Εξαγωγές: +39,6% → 97,5 εκατ. ευρώ (60,3% των πωλήσεων)

🌍 Αγορές-κλειδιά

🇬🇧 Ην. Βασίλειο: +56% (η ταχύτερη)

🇮🇹 Ιταλία: +19%

🇫🇷 Γαλλία: επιλεκτική διείσδυση

➡️ Η ΚΡΙ ΚΡΙ εξελίσσεται σε καθαρά εξαγωγική εταιρεία γιαουρτιού premium προφίλ, με επενδυτικό πλάνο που ταιριάζει περισσότερο σε εταιρεία διεθνούς κλίμακας παρά σε κλασική ελληνική βιομηχανία τροφίμων.

➡️ Συμβουλές Black Box:

📌 Η ισχυρή εξαγωγική βάση (60%+ των πωλήσεων) μειώνει την έκθεση στην ελληνική αγορά, αλλά αυξάνει την ανάγκη για αντιστάθμιση κινδύνου (FX, τιμή γάλακτος, μεταφορικά).

📌 Τα φορολογικά κίνητρα μειώνουν ουσιαστικά το πραγματικό κόστος επένδυσης και βελτιώνουν την κερδοφορία, όμως το κρίσιμο σημείο είναι η πλήρης αξιοποίηση της αυξημένης παραγωγής μετά το 2026.

📌 Η Βρετανία είναι το «στοίχημα-κλειδί»: γρήγορη ανάπτυξη, αλλά έντονα ανταγωνιστική και με ευαισθησία τιμών – χρειάζεται ενίσχυση brand και σταθερές συμφωνίες λιανικής.

📌 Το «Greek Dynamo» προεξοφλεί μεγάλη ζήτηση τα επόμενα χρόνια· αν αυτή ξεπεράσει τις προβλέψεις, δεν αποκλείεται δεύτερη φάση επένδυσης (νέα γραμμή ή νέο εργοστάσιο).

📌 Αν η αύξηση κύκλου εργασιών παραμείνει >20% ετησίως, η μετοχή μπορεί να οδηγηθεί σε ανατιμητική αναπροσαρμογή (rerating) στο ΧΑ, ειδικά αν διατηρηθούν τα ισχυρά περιθώρια.

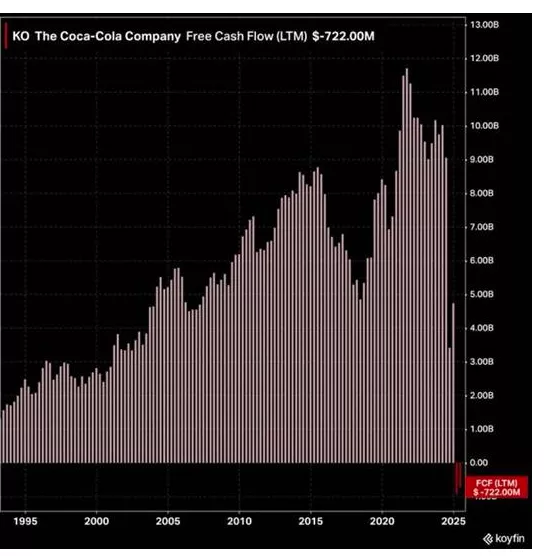

🟥 Coca-Cola: Το πρώτο αρνητικό Free Cash Flow του 21ου αιώνα

🍾 Για πρώτη φορά μετά από σχεδόν 30 χρόνια, η Coca-Cola γράφει αρνητικό FCF το 2025 (-2,1 δισ. δολ.). Δεν πρόκειται όμως για λειτουργική «ζημιά», αλλά για εφάπαξ εκροή 6,1 δισ. δολ. λόγω της πλήρους εξαγοράς της fairlife.

📉 Χωρίς αυτή την πληρωμή, το «πραγματικό» FCF θα ήταν +3,9 δισ. δολ., άρα η βασική ταμειακή παραγωγή παραμένει υγιής.

📊 Το 2024: +4,8 δισ. δολ.

📊 Το 2023: +9,8 δισ. δολ.

➡️ Το χάσμα του 2025 είναι καθαρά λογιστικό και όχι διαρθρωτικό.

🥤 Στρατηγικά, η κίνηση fairlife ενισχύει το χαρτοφυλάκιο σε premium dairy-protein προϊόντα, μια αγορά υψηλής ανάπτυξης. Το ερώτημα: πόσο γρήγορα θα επανέλθει το FCF πάνω από τα 7-8 δισ. δολ. ετησίως;

➡️ Συμβουλές Black Box:

📌 Μην μπερδεύεις “αρνητικό FCF” με “λειτουργική κρίση”.

📌 Αναζήτησε αν η εξαγορά αυξάνει margins & EPS σε 2-3 χρόνια.

📌 Δες πότε επιστρέφει σε πλήρη ροή μερισμάτων & buybacks.

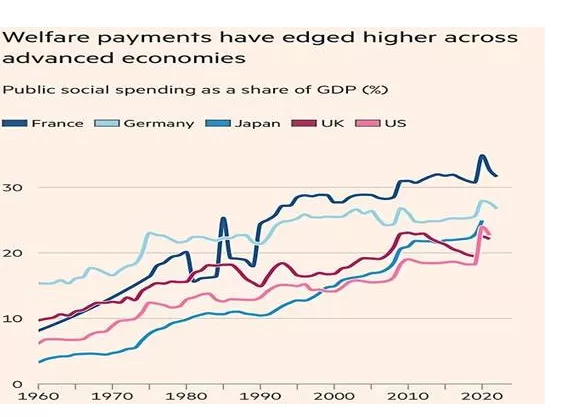

🧨 🧨 Το κράτος-πατέρας και η παγίδα της πρόνοιας

💸 Οι κοινωνικές δαπάνες στις ανεπτυγμένες οικονομίες ανεβαίνουν αδιάκοπα εδώ και 60 χρόνια. Από 10% του ΑΕΠ τη δεκαετία του ’60, Γαλλία και Γερμανία αγγίζουν σήμερα το 30%+, ενώ ακόμη και οι «φιλελεύθερες» ΗΠΑ ξεπέρασαν το 20%.

👵 Η γήρανση του πληθυσμού διογκώνει συντάξεις και υγεία, δηλαδή το 60% των συνολικών δαπανών. Το πρόβλημα δεν είναι «ιδεολογικό» αλλά μαθηματικό: λιγότεροι εργαζόμενοι, περισσότεροι δικαιούχοι.

🗳️ Τα επιδόματα είναι το πιο ισχυρό εκλογικό νόμισμα. Κανένας πολιτικός δεν κόβει παροχές χωρίς να τιμωρηθεί στις κάλπες. Έτσι, η δημοκρατία παράγει διαρκώς μεγαλύτερο κράτος.

⚠️ Η «ευρωπαϊκή αριστερά» υπερασπίζεται την πρόνοια γιατί στηρίζεται σε ψηφοφόρους που εξαρτώνται από αυτήν. Το αποτέλεσμα: χρέη, χαμηλή ανάπτυξη, εξάρτηση από φόρους και δανεικά.

➡️ Συμβουλές Black Box:

📌 Κίνητρα εργασίας, όχι μόνιμα επιδόματα.

📌 Κεφαλαιοποιητικό ασφαλιστικό για να μην καταρρεύσει το σύστημα.

🟥 Αθήνα → Silicon Valley: Η αμερικανική επενδυτική «σάρωση» στην Ελλάδα

Η Ουάσινγκτον βάζει την Ελλάδα ψηλά στον επενδυτικό της χάρτη. Η νέα ετήσια έκθεση 2025 Investment Climate Statement – Greece του Στέιτ Ντιπάρτμεντ, που συνέταξε η Πρεσβεία των ΗΠΑ στην Αθήνα λίγο πριν την άφιξη της νέας πρέσβειρας Κίμπερλι Γκίλφοϊλ, σκιαγραφεί μια χώρα με αναβαθμισμένο ρίσκο, σταθερότητα και προοπτική. Οδηγός για αμερικανικά κεφάλαια και ταυτόχρονα «μπούσουλας» της διπλωματικής ατζέντας, το κείμενο δείχνει ξεκάθαρες λωρίδες ανάπτυξης:

🟢 Ενέργεια

Η Ελλάδα πλασάρεται ως «energy gateway» της Ευρώπης: LNG hubs (Ρεβυθούσα, Αλεξανδρούπολη), πράσινο υδρογόνο, νέες διασυνδέσεις. Το Στέιτ Ντιπάρτμεντ βλέπει γεωπολιτικό asset + business case για αμερικανικά funds.

💻 Tech & Data

Το ελληνικό gov-tech άλμα, οι φοροελαφρύνσεις και το startup οικοσύστημα τραβούν cloud, AI, cyber & data centers (Microsoft, Amazon, Nvidia-ecosystem κ.ά.). «Από την Αθήνα στη Silicon Valley» δεν είναι πια σχήμα λόγου.

🏗️ Real Estate & Tourism

Η «σκληρυμένη» Golden Visa (800k/400k) + φρένο στις βραχυχρόνιες μισθώσεις = σήμα θεσμικής ωρίμανσης. Τα αμερικανικά REITs κοιτούν ξενοδοχεία, logistics, φοιτητική στέγη.

🛡️ Άμυνα & FDI Screening

Νέο πλαίσιο ελέγχου επενδύσεων σε κρίσιμες υποδομές → «σοβαρό κράτος». Συμβατό με ΝΑΤΟ-US defense coop, ενδιαφέρον για UAVs, ναυπηγεία, cyber-defense.

👥 Human Capital

ReBrain Greece, tax-relocation, digital nomads, RRF 35,95 δισ. € + investment grade = θετικό story. Αλλά…

⚠️ Αγκάθια

Δικαιοσύνη αργή, πολεοδομικές άδειες βαλτωμένες, clawback, έλλειψη εργατικών χεριών, ρυθμιστική πολυπλοκότητα, παραοικονομία.

➡️ Σήμα Ουάσιγκτον: Ελλάδα = «πυλώνας σταθερότητας» & tech-energy hub για τα αμερικανικά κεφάλαια.

➡️Συμβουλές Black Box:

📌 Η ενέργεια παραμένει το πιο «σίγουρο» θεσμικά πεδίο εισόδου για αμερικανικά funds.

📌 Οι real estate ροές θα πάνε σε θεσμικούς παίκτες, όχι σε μικροεπενδυτές Golden Visa.

📌 Η ταχύτητα Δικαιοσύνης θα κρίνει αν το story γίνει πραγματικό FDI ( Άμεσες Ξένες Επενδύσεις) ή μείνει… report.

🛢️ ExxonMobil «σημαδεύει» Κρήτη: Αντίστροφη μέτρηση για γεώτρηση στα βαθιά (2027)

🧭 Η ExxonMobil περνά σε φάση αποφάσεων για την πρώτη ερευνητική γεώτρηση «Νοτιοδυτικά της Κρήτης», με ορίζοντα το α’ εξάμηνο 2027 – η πρώτη γεώτρηση στην Ελλάδα μετά από δύο δεκαετίες.

🌊 Το project ανήκει στην «ελίτ» βαθιών υδάτων της Μεσογείου: >1.000 μέτρα βάθος, 70–80 εκατ. € capex μόνο για έρευνα, ένδειξη ότι τα σεισμικά δεδομένα έχουν «πειστική» γεωφυσική υπογραφή.

⚔️ Στη γεωπολιτική σκακιέρα μπαίνει και η Chevron, που πήρε μπλοκ σε Πελοπόννησο & Κρήτη, αυξάνοντας την πίεση για κίνηση «πρώτου παίκτη» από την ExxonMobil.

🏛️ Διαρκείς επαφές με την κυβέρνηση: ο VP John Ardill & ο Nikolas Baeckelmans συναντήθηκαν με Στ. Παπασταύρου – η ExxonMobil παρούσα σήμερα στο P-TEC στο Ζάππειο, όπου το concept «Greece as Energy Hub» κυριαρχεί.

⏳ Για το block «Δυτικά της Κρήτης», η εταιρεία πήρε παράταση έως 6 Απριλίου 2026 για την Α’ φάση. Παρά τις φήμες περί αποχώρησης, μένει και στα δύο blocks μέχρι να μιλήσει το γεωτρύπανο.

🔍 Το αφήγημα είναι ξεκάθαρο: αν υπάρξει ανακάλυψη, αλλάζει ο ενεργειακός χάρτης της ΝΑ Μεσογείου και της ΕΕ – σε timing που η Ευρώπη ψάχνει ντόπιο φυσικό αέριο για τη μεταβατική περίοδο 2030-2045.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε την P-TEC: αν υπάρξει «σηματοδότηση» για γεώτρηση, θα αλλάξει η αποτίμηση γεωπολιτικά & επενδυτικά.

📌 Τα capex υψηλών βαθών σημαίνουν πειστικές ενδείξεις– άρα αν προχωρήσουν, τα δεδομένα είναι ήδη ισχυρά.

📌 Η είσοδος Chevron δημιουργεί «αναμέτρηση υπερ-majors» στη Μεσόγειο: καλό για την Ελλάδα, ανεβάζει τη διαπραγματευτική αξία.

📌 Το 2026–27 θα είναι το real test: έως τότε, όλα είναι προετοιμασία – μετά, μόνο τα κοιτάσματα μιλούν.

🟩 «Απόλλων σε τροχιά»: Περιφέρειες υπό πίεση – 2025 τα data, 2026 οι διαγωνισμοί

Με στόχο ένα καθαρό και αξιόπιστο «ενεργειακό αποτύπωμα» ανά Περιφέρεια, το Υπουργείο Περιβάλλοντος και Ενέργειας προχώρησε χθες σε νέα τηλεδιάσκεψη με εκπροσώπους της τοπικής αυτοδιοίκησης για το πρόγραμμα «Απόλλων». Το μήνυμα ήταν σαφές: έως το τέλος του 2025 οι Περιφέρειες οφείλουν να αποστείλουν στο ΥΠΕΝ όλα τα απαιτούμενα στοιχεία κατανάλωσης και υποδομών, ώστε να ολοκληρωθεί η διασταύρωση δεδομένων και να αποφευχθούν ασυνέπειες που θα μπορούσαν να ανατινάξουν τον προγραμματισμό.

🟢 Το ΥΠΕΝ έστειλε ξεκάθαρο μήνυμα στις Περιφέρειες: μέχρι τέλος 2025 πρέπει να έχουν στείλει πλήρη στοιχεία κατανάλωσης & υποδομών. Χωρίς αυτά, δεν «κλειδώνει» ο ενεργειακός χάρτης και το πρόγραμμα τινάζεται στον αέρα.

🟡 Η διασταύρωση δεδομένων είναι η προϋπόθεση για να τρέξουν οι περιφερειακοί διαγωνισμοί: αρχές 2026 το άνοιγμα, στόχος να έχουν κλείσει οι διοικητικές εκκρεμότητες μέχρι καλοκαίρι 2026, ώστε να ξεκινήσει έργο «επί εδάφους» από το β΄ εξάμηνο.

🟠 Κομβικό εργαλείο: τεχνικός “one-stop” μηχανισμός για Δήμους & Περιφέρειες (φακελοποίηση, αδειοδοτήσεις, ωρίμανση). Χωρίς υποστήριξη, το πρόγραμμα κινδυνεύει να γίνει άλλη μια χαμένη ευκαιρία τύπου «Ηλέκτρα».

🔵 Ζητήθηκαν επικαιροποιημένα προφίλ κατανάλωσης από τις ενεργειακές κοινότητες ώστε να στηθούν ρεαλιστικά σενάρια αυτοπαραγωγής, συμψηφισμού και εξοικονόμησης.

🟣 Η σύσκεψη επιβεβαιώνει ότι το ΥΠΕΝ επανεκκινεί σοβαρά το project μετά το πάγωμα 2023-24. Αν τηρηθούν τα milestones, το «Απόλλων» μπορεί να γίνει ο βασικός μοχλός ενεργειακής αυτονομίας ΟΤΑ και μόνιμης μείωσης κόστους.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.