Επιμέλεια Κώστας Στούπας

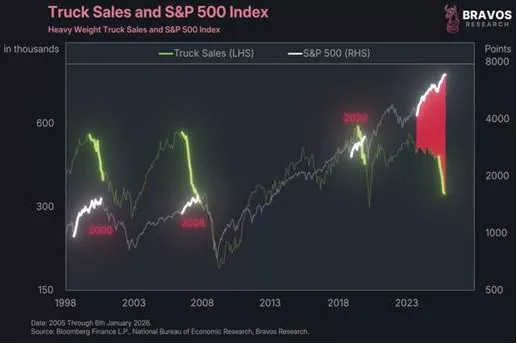

🚛📉Καταρρέουν τα φορτηγά – απογειώνονται οι μετοχές. Είναι «ίδια φορά»;

🧩 Το μοτίβο

Οι πωλήσεις βαρέων φορτηγών αποτελούν έναν από τους πιο αξιόπιστους προπορευόμενους δείκτες της πραγματικής οικονομίας. Όταν οι επιχειρήσεις παγώνουν επενδύσεις, logistics και ανανέωση στόλων, κάτι σπάει στον κύκλο.

Το ίδιο μοτίβο απόκλισης μετοχών–οικονομίας εμφανίστηκε τρεις φορές: 2000, 2008, 2020. Και τις τρεις ακολούθησαν ύφεση και ισχυρή διόρθωση.

⚖️ Τι είναι διαφορετικό αυτή τη φορά

🟢 Η αγορά σήμερα στηρίζεται σε ρευστότητα, δημοσιονομικά ελλείμματα και τεχνολογικά margins.

🟢 Ο S&P 500 δεν είναι πλέον δείκτης της βιομηχανικής οικονομίας αλλά της Big Tech και της αφήγησης AI.

🟢 Η πτώση στα φορτηγά επηρεάζεται και από υπερπαραγγελίες 2021–22, επιτόκια και κανονιστική αβεβαιότητα (EVs).

🚨 Τι δεν είναι διαφορετικό

🔴 Η πραγματική οικονομία επιβραδύνει. Freight, PMI και credit growth συμφωνούν.

🔴 Οι αποκλίσεις δεν κλείνουν ποτέ «αναίμακτα», απλώς καθυστερούν.

🔴 Το timing παραμένει ύπουλο: οι αγορές μπορούν να μείνουν «παράλογες» περισσότερο απ’ όσο αντέχει η λογική.

🧠 Το νόημα του σήματος

Δεν φωνάζει «κραχ αύριο».

Φωνάζει όμως αυξημένο ρίσκο χαμηλότερο περιθώριο ασφάλειας και υψηλή ευαισθησία σε ένα λάθος γεγονός.

🚛⏱️Το «ρολόι» των φορτηγών προηγείται – όχι τυχαία

Το γράφημα δεν υπονοεί. Δείχνει.

🔴 Δεκέμβριος 1999

Οι πωλήσεις βαρέων φορτηγών κορυφώνονται.

⏱️ 6 μήνες μετά κορυφώνει και ο S&P 500 → dot-com crash.

🔴 2006

Νέα κορύφωση στις πωλήσεις φορτηγών.

⏱️ 6–12 μήνες μετά κορυφώνουν τα assets → GFC.

🔴 Ιούλιος 2019

Τρίτη επανάληψη του ίδιου μοτίβου.

⏱️ ~6 μήνες μετά η αγορά κορυφώνει (Φεβρ. 2020).

📌 Δεν μιλάμε για σύμπτωση.

Μιλάμε για επανάληψη κύκλου με σταθερή χρονική υστέρηση.

⚙️ Γιατί τα φορτηγά «ξέρουν» νωρίτερα

🟢 Είναι καθαρό capex indicator

🟢 Ενσωματώνουν προσδοκίες ζήτησης

🟢 Αντανακλούν πιστωτικές συνθήκες

🟢 Δεν επηρεάζονται από χρηματιστηριακά αφηγήματα, αγορές ιδίων, ή AI stories

Οι CFOs κόβουν παραγγελίες φορτηγών πριν κόψουν προβλέψεις κερδών.

Οι αγορές το μαθαίνουν τελευταίες.

🧨 Το κρίσιμο σημείο για το σήμερα

Η αγορά δεν πέφτει επειδή πέφτουν τα φορτηγά.

Πέφτει όταν:

- το gap γίνει μη βιώσιμο

- και συμβεί ένα αρνητικό ξαφνικό γεγονός (policy, credit, geopolitics).

➡️ Συμβουλές Black Box:

📌 Η απόκλιση μετοχών–οικονομίας ιστορικά κλείνει πάντα, αλλά όχι με το ρολόι του επενδυτή

📌 Το σημερινό ράλι βασίζεται περισσότερο σε ρευστότητα και αφήγηση παρά σε κύκλο capex

📌 Η πτώση στα φορτηγά λειτουργεί ως προειδοποίηση για το κάτω μέρος της οικονομίας

📌 Το ρίσκο σήμερα δεν είναι η ύφεση αυτή καθαυτή αλλά η λανθασμένη αίσθηση ασφάλειας

📌 Οι αγορές μπορούν να αγνοούν τα σήματα περισσότερο απ’ όσο αντέχει η υπομονή

📌 Το μεγαλύτερο ρίσκο είναι να θεωρηθεί η απόκλιση ως «νέα κανονικότητα»

📈📊 Χ.Α.: από το εύκολο χρήμα στο stock picking

🧠 Το μεγάλο κάδρο

Το 2025 ήταν χρονιά «beta»: το Χρηματιστήριο Αθηνών έτρεξε με τη ρευστότητα, το re-rating και τη μαζική επαναξιολόγηση ρίσκου. Άνοδος ~44%–50%, 5η συνεχόμενη ανοδική χρονιά, σωρευτικά +162%. Το εύκολο κομμάτι έγινε. Το 2026 αλλάζει πίστα.

📈 Τι βλέπουν οι χρηματιστηριακές

Pantelakis και Eurobank Equities συγκλίνουν σε ένα βασικό σενάριο: +16% έως +18% επιπλέον άνοδος, μοιρασμένη σχεδόν ισόποσα μεταξύ αύξησης κερδών (EPS ~+10%) και ήπιου re-rating. Όχι έκρηξη αποτιμήσεων, αλλά σταδιακή σύγκλιση με την Ευρώπη.

🌍 Μακροοικονομικό υπόβαθρο

Η Ελλάδα συνεχίζει να υπεραποδίδει έναντι της ΕΕ σε πιστωτική ώθηση και απορρόφηση RRF. Δεν υπάρχει cliff edge: τα έργα «γράφουν» έως το 2029–2030, ενώ το ΑΕΠ >2% δίνει στήριξη στην κερδοφορία. Δημόσιο χρέος αποκλιμακώνεται, εταιρικοί ισολογισμοί ισχυροί, πολιτικός κίνδυνος μετατίθεται χρονικά στο 2027.

🏦 Τράπεζες: ακόμη μπροστά, αλλά επιλεκτικά

Overweight στο α’ εξάμηνο. Η Πειραιώς ξεχωρίζει (κεφαλαιακή συσσώρευση, φθηνή αποτίμηση), ακολουθούν Alpha και Τράπεζα Κύπρου (dividend play). Τα NII σταθεροποιούνται, τα κέρδη επανέρχονται.

🏗️⚡ Εκτός τραπεζών: ποιότητα & ιδιοσυγκρασία

Προβάδισμα σε εταιρείες με ορατή τροχιά κερδών: Metlen, Motor Oil, ΓΕΚ Τέρνα. Αντίθετα, Jumbo και Titan «παρκάρουν» προσωρινά λόγω απουσίας άμεσου καταλύτη ή μεγάλης υπεραπόδοσης.

💶 Αποτιμήσεις & ροές

Οι αποτιμήσεις έχουν ομαλοποιηθεί, αλλά παραμένει έκπτωση >20% έναντι ΕΕ. Οι ξένοι παραμένουν light – άρα υπάρχει «ξηρή πυρίτιδα». Η αναβάθμιση σε developed market είναι θέμα χρόνου, με τις ουσιαστικές παθητικές ροές να μετατίθενται στο 2027.

➡️ Συμβουλές Black Box:

📌 Η αγορά περνά από το «όλα ανεβαίνουν» στο «διάλεξε σωστά»

📌 Η ποιότητα κερδών και η ορατότητα μετρούν περισσότερο από το πολλαπλάσιο

📌 Οι τράπεζες παραμένουν μοχλός, αλλά όχι όλες ίδιες

📌 Η ρευστότητα στο περιθώριο είναι κρυφός σύμμαχος

📌 Το 2026 δεν είναι χρονιά beta, αλλά χρονιά κρίσης επιλογών

🚨🔙🎯 Όπισθεν του Ταμπλό: ΠΕΙΡ, ΚΟΥΑΛ, ΟΡΙΛΙΝΑ, ΓΕΚΤΕΡΝΑ, ΕΕΕ, ΕΛΠΕ, ΜΠΕΛΑ

🧠Η αγορά απλώνει το ράλι – και αλλάζει σκυτάλη

🧩 Αφού είδαμε στα δύο προηγούμενα πόστ πώς διαβάζουν την αγορά οι χρηματιστές αλλά και τι δείχνουν ορισμένοι δείκτες της «καθημερινής» οικονομίας, αξίζει να υπενθυμιστεί ότι από τα τέλη του χειμώνα του ’25 η εκτίμηση ήταν για ένα ράλι 12–18 μηνών στην ελληνική αγορά.

🧩 Στην τελευταία επισκόπηση, στις αρχές του χρόνου, η εκτίμηση αυτή εξειδικεύτηκε σε ένα δυναμικό πρώτο εξάμηνο, πριν η χώρα εισέλθει σταδιακά σε προεκλογική περίοδο.

📈 Στην τελευταία συνεδρίαση της εβδομάδας, η σκυτάλη πέρασε από τις τράπεζες στη μεσαία κεφαλαιοποίηση και την περιφέρεια.

📈 Αυτό αποτελεί κλασικό σήμα υγείας της αγοράς, καθώς δείχνει διάχυση ενδιαφέροντος και όχι μονοθεματικό ράλι.

🚀 Πρωταγωνίστρια της συνεδρίασης ήταν η Quality & Reliability (ΚΟΥΑΛ) με κέρδη άνω του 5%.

🧩 Στη στήλη της Παρασκευής είχε αναλυθεί διεξοδικά το story της εταιρείας.

🧩 Μετά την επιτυχημένη ΑΜΚ και τη συμμετοχή των παλαιών μετόχων, οι προοπτικές της έχουν σαφώς ενδυναμωθεί.

📌 Στις συμβουλές της Παρασκευής είχε επισημανθεί:

📌 Η υπερκάλυψη και η υψηλή συμμετοχή παλαιών μετόχων λειτουργούν ως ένδειξη εσωτερικής εμπιστοσύνης

📌 Η ενίσχυση των ιδίων κεφαλαίων μειώνει χρηματοοικονομικούς περιορισμούς και αυξάνει βαθμούς ελευθερίας

📌 Η ζώνη 1,00–1,10 ευρώ αποτυπώνει το σημείο ισορροπίας μετά την ΑΜΚ

📊 Την Παρασκευή η μετοχή έκλεισε στα 1,38 ευρώ, με συναλλαγές κοντά στις 500 χιλ. τεμάχια.

🔎 Orilina Properties (ΟΡΙΛΙΝΑ): Θετική η αντίδραση της μετοχής, επιβεβαιώνοντας την εκτίμηση ότι οι προετοιμασίες έχουν ολοκληρωθεί και η εταιρεία βάζει πλώρη για υψηλότερα επίπεδα.

🏗️ GEK TERNA (ΓΕΚΤΕΡΝΑ): Κόντρα στο ρεύμα της Παρασκευής, συνέχισε το ανοδικό σερί των τελευταίων ημερών, στον απόηχο της έκθεσης της ισπανικής τράπεζας, μία ημέρα μετά την επίσημη επίσκεψη του πρωθυπουργού στην Ισπανία.

🥤 Coca-Cola HBC (ΕΕΕ): Οι πιέσεις αποδίδονται στην έκθεση του «γαλλικού οίκου με όνομα τυριού», που κατέβασε την τιμή-στόχο στα 39,10 ευρώ, όταν στο ταμπλό η μετοχή κινούνταν πάνω από τα 44 ευρώ.

🛢️ Hellenic Petroleum (ΕΛΠΕ): Η αντίστοιχη πρόταση πώλησης του ίδιου οίκου άφησε την αγορά ουσιαστικά αδιάφορη, με απώλειες περίπου ίσες με αυτές του Γενικού Δείκτη.

🛍️ Jumbo (ΜΠΕΛΑ): Η διόρθωση συνεχίζει να μοιάζει περισσότερο με ευκαιρία, όσο κι αν προβληματίζει η διάρκειά της.

🏦 Piraeus Financial Holdings (ΠΕΙΡ): Την εβδομάδα που ξεκινά, αναμένονται κινήσεις ανάδειξης των «κρυφών χαρτιών» της μετοχής.

⛽ Motor Oil Hellas (ΜΟΗ): Συνεχίζεται ο ούριος άνεμος, με τα ισχυρά περιθώρια κέρδους και το ενδεχόμενο εισόδου σε δείκτη να λειτουργούν υποστηρικτικά.

🧱 Almy (ΑΛΜΥ): Μια ενδιαφέρουσα περίπτωση, με συμπεριφορά στο ταμπλό που παρουσιάζει αυξημένο ενδιαφέρον το τελευταίο διάστημα.

➡️ Συμβουλές Black Box:

📌 Η εναλλαγή πρωταγωνιστών από τις τράπεζες στη μεσαία κεφαλαιοποίηση δείχνει αγορά με βάθος

📌 Η περίοδος πριν την προεκλογική φάση ιστορικά ευνοεί τη συντήρηση θετικού momentum

📌 Οι ΑΜΚ με ουσιαστική συμμετοχή παλαιών μετόχων λειτουργούν ως φίλτρο ποιότητας

📌 Η προσοχή στη συμπεριφορά των «δευτεροκλασάτων» τίτλων συχνά αποκαλύπτει την επόμενη φάση του κύκλου

💼💰 ΙΝΤΕΑΛ: Υπόσχεση που έγινε… κατάθεση

🧭 Η επισήμανση της IDEAL Holdings ότι τα κεφάλαια που δεν επενδύονται άμεσα επιστρέφουν στους μετόχους δεν έμεινε στη σφαίρα των διακηρύξεων. Με την ανακοίνωση για καταβολή επιστροφής κεφαλαίου στις 4 Φεβρουαρίου, η διοίκηση επιβεβαιώνει στην πράξη μια ξεκάθαρη φιλοσοφία κεφαλαιακής πειθαρχίας.

🔁 Σε μια αγορά όπου συχνά τα διαθέσιμα «λιμνάζουν» ή κατευθύνονται σε επενδύσεις αμφίβολης απόδοσης, η IDEAL επιλέγει τον αντίθετο δρόμο: ό,τι δεν αξιοποιείται παραγωγικά, επιστρέφει. Αυτό συνιστά έμπρακτο σεβασμό προς τον μέτοχο και καθαρό σήμα ωριμότητας.

📣 Το μήνυμα προς την επενδυτική κοινότητα είναι σαφές και χωρίς αστερίσκους: εδώ παράγεται αξία και όταν αυτή πολλαπλασιάζεται, επιστρέφει άμεσα στην «πηγή» της, δηλαδή στους μετόχους. Λιγότερη θεωρία, περισσότερη πράξη.

➡️ Συμβουλές Black Box:

📌 Η συνέπεια λόγων και πράξεων ενισχύει την αξιοπιστία μιας επενδυτικής ιστορίας

📌 Η επιστροφή κεφαλαίου λειτουργεί ως φίλτρο σοβαρότητας στη διαχείριση ρευστότητας

📌 Η καθαρή κεφαλαιακή πολιτική μειώνει τον «θόρυβο» γύρω από το επενδυτικό αφήγημα

🛢️📈 ΜΟΗ: Τα «καύσιμα» και τα όρια της ανόδου

Η μετοχή της Motor Oil Hellas επέστρεψε σε ιστορικά υψηλά, με βασικό καταλύτη την προεξόφληση μελλοντικής ένταξης στον δείκτη MSCI. Η συγκεκριμένη προσδοκία λειτουργεί περισσότερο ως επιταχυντής τάσης και λιγότερο ως βασική αιτία της υπεραπόδοσης, η οποία στηρίζεται σε ένα διαχρονικά ισχυρό επιχειρηματικό υπόβαθρο.

🧩 Η κατανομή δραστηριοτήτων παραμένει ισορροπημένη και ανθεκτική στον κύκλο: Διύλιση 51%, Πρατήρια 41%, Ηλεκτρισμός–Φυσικό Αέριο 6%, Λοιπά 2%. Το μείγμα αυτό περιορίζει τη μεταβλητότητα και ενισχύει τη δυνατότητα απορρόφησης κραδασμών.

📉 Στο εννεάμηνο, η εικόνα των μεγεθών ήταν μεικτή. Ο κύκλος εργασιών υποχώρησε κατά 10% στα 8,48 δισ. ευρώ, κυρίως λόγω πτώσης στο εξωτερικό. Τα καθαρά κέρδη αυξήθηκαν εντυπωσιακά (+102% στα 453 εκατ. ευρώ), όμως η επίδοση αυτή οφείλεται σε μεγάλο βαθμό στην εφάπαξ αποζημίωση των 211 εκατ. ευρώ για το περιστατικό στο διυλιστήριο τον Σεπτέμβριο του 2024.

💶 Σε επίπεδο αποδόσεων, η μερισματική πολιτική παραμένει ελκυστική: μέρισμα 1,40 ευρώ για το 2024 και ήδη προμέρισμα 0,35 ευρώ για το 2025.

📊 Διαγραμματικά, η μετοχή κινείται ξανά στο άνω όριο της ανοδικής τάσης, ζώνη από την οποία ιστορικά εμφανίζονται βραχυπρόθεσμες διορθώσεις. Η περιοχή των 30€ αποτελεί κοντινή βάση, ενώ η κύρια στήριξη εντοπίζεται στα 27–27,50€.

➡️ Συμβουλές Black Box:

📌 Η τρέχουσα αποτίμηση αντανακλά ήδη μέρος των θετικών σεναρίων, με το timing να αποκτά μεγαλύτερη σημασία για τον αναγνώστη

📌 Η ανάγνωση των κερδών ωφελείται από διαχωρισμό επαναλαμβανόμενων και έκτακτων στοιχείων

📌 Η μερισματική ροή λειτουργεί ως «μαξιλάρι» σε φάσεις αυξημένης μεταβλητότητας

📌 Το τεχνικό εύρος τιμών προσφέρει σαφή επίπεδα αναφοράς για διαχείριση ρίσκου

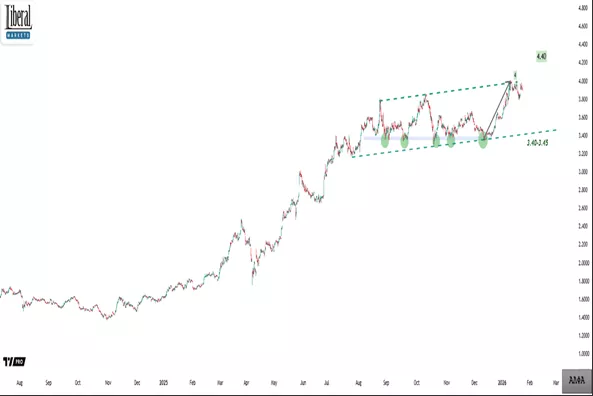

🟦🏦 ΑΛΦΑ: από «υπό αμφισβήτηση» σε σημείο αναφοράς

📈 Πρωταθλήτρια το 2025 σε απόδοση, όχι μόνο στον τραπεζικό κλάδο αλλά συνολικά στη μεγάλη κεφαλαιοποίηση, η Alpha Bank έχει περάσει σε άλλη πίστα. Η σταδιακή τοποθέτηση της UniCredit, σε συνδυασμό με το σαφώς βελτιωμένο περιβάλλον της ελληνικής αγοράς, ενίσχυσε την εικόνα στο ταμπλό, ενώ τα θεμελιώδη προσέφεραν καθαρό πλεονέκτημα έναντι ανταγωνιστών.

💰 Η μερισματική πολιτική λειτούργησε ως μαγνήτης για πιο «βαριά» χαρτοφυλάκια. Αυτό φάνηκε ξεκάθαρα στην ανθεκτικότητα της μετοχής στα δύσκολα σκέλη της αγοράς, επιβεβαιώνοντας ότι η επενδυτική βάση έχει αλλάξει ποιοτικά.

📊 Για τη συνέχεια, το αφήγημα παραμένει θετικό. Η ανακοίνωση για προμέρισμα – έστω και με μακρινές ημερομηνίες – λειτουργεί ως έμμεση πιστοποίηση σταθεροποίησης και κανονικοποίησης της τράπεζας.

😵💫 Στο ταμπλό κυριαρχεί… υψοφοβία. Η αγορά, μη πιστεύοντας στα μάτια της τις υπεραποδόσεις, αναζητά διαρκώς αφορμή ή σενάριο διόρθωσης για την ΑΛΦΑ – όπως και για όλο τον τραπεζικό κλάδο.

📐 Η τελευταία «μόδα» είναι η διαγραμματική ανάγνωση. Η ζώνη των 4 ευρώ αντιμετωπίζεται από αρκετούς ως ψυχολογικό όριο, με άρνηση αγορών υψηλότερα. Τεχνικά, η περιοχή των 3,40 ευρώ αποτελεί βασική στήριξη, με πρώτο στόχο τα 4,40 ευρώ, ενώ δεν αποκλείεται – υπό ευνοϊκές συνθήκες – να δούμε ακόμη και τα 6 ευρώ μέχρι το καλοκαίρι.

➡️ Συμβουλές Black Box:

📌 Η συμπεριφορά της μετοχής δείχνει αλλαγή επενδυτικού προφίλ, όχι απλή συγκυριακή υπεραπόδοση

📌 Η υψοφοβία της αγοράς συχνά συνοδεύει τις πιο δυνατές ανοδικές φάσεις

📌 Η τεχνική «άρνηση» πάνω από ψυχολογικά όρια δεν αναιρεί τη θεμελιώδη δυναμική

📌 Η μερισματική κανονικότητα λειτουργεί ως σταθεροποιητικός μηχανισμός αποτιμήσεων

🛡️📈 CSG: IPO που ξαναγράφει τον χάρτη της ευρωπαϊκής άμυνας

🧨 Οι μετοχές της Czechoslovak Group (CSG) εκτινάχθηκαν έως και +32% στο ντεμπούτο τους στο χρηματιστήριο του Άμστερνταμ, σε μια ιστορικών διαστάσεων IPO για τον αμυντικό κλάδο. Με τιμή διάθεσης τα 25 ευρώ, η μετοχή άγγιξε τα 33 ευρώ, ανεβάζοντας την αποτίμηση από τα 25 δισ. ευρώ στα 31,6 δισ. ευρώ ενδοσυνεδριακά.

💰 Η δημόσια εγγραφή περιλάμβανε 30 εκατ. νέες μετοχές και έως 122 εκατ. υφιστάμενες (με option υπερκατανομής), αντλώντας συνολικά έως 3,8 δισ. ευρώ και αντιστοιχώντας έως στο 15,2% του μετοχικού κεφαλαίου. Ο βασικός μέτοχος, Michael Strnad, αναμένεται να εισπράξει σχεδόν 3 δισ. ευρώ, ενώ τα υπόλοιπα κεφάλαια κατευθύνονται στην ανάπτυξη του ομίλου.

⚙️ Η CSG συγκαταλέγεται στις ταχύτερα αναπτυσσόμενες αμυντικές εταιρείες παγκοσμίως, με παραγωγή πυρομαχικών μικρού και μεγάλου διαμετρήματος, βαρέων χερσαίων οπλικών συστημάτων και ραντάρ, εξυπηρετώντας –μεταξύ άλλων– την Ουκρανία. Η εισαγωγή στο χρηματιστήριο λειτουργεί και ως «νόμισμα» για εξαγορές, μετά και την εξαγορά της Kinetic το 2024 έναντι 2,2 δισ. δολαρίων.

📊 Με εκτιμώμενα έσοδα 7,4–7,6 δισ. ευρώ για το τρέχον έτος και στόχο διανομής μερίσματος 30%–40% των καθαρών κερδών από το 2027, η CSG εδραιώνεται ως ένας από τους ισχυρότερους εισηγμένους παίκτες της ευρωπαϊκής αμυντικής βιομηχανίας, ξεπερνώντας σε χρηματιστηριακή αξία ακόμη και τον μεγαλύτερο εισηγμένο όμιλο της Τσεχίας.

➡️ Συμβουλές Black Box:

📌 Η αποτίμηση αντικατοπτρίζει όχι μόνο κέρδη αλλά και γεωπολιτική ορατότητα εσόδων

📌 Η χρήση της μετοχής ως εργαλείο εξαγορών δείχνει στρατηγική ωριμότητα και επιθετική επέκταση

📌 Το μέρισμα από το 2027 δημιουργεί γέφυρα μεταξύ growth και income story

📌 Η άμυνα μετατρέπεται σε δομικό επενδυτικό θέμα και όχι σε κυκλικό trade

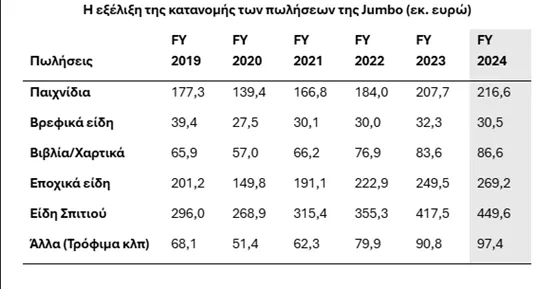

🧸📊 Jumbo: Δημογραφικά vs Ταμπλό

🧠 Τα δημογραφικά της χώρας πράγματι δεν πάνε καλά. Αυτό όμως δύσκολα μπορεί να χρησιμοποιηθεί ως πειστικό επιχείρημα για να δικαιολογήσει την υστέρηση της Jumbo στο ταμπλό.

📉 Τα βρεφικά είδη αντιστοιχούν μόλις στο 2,75% των συνολικών πωλήσεων του ομίλου. Ακόμη και σε ένα δυσμενές δημογραφικό σενάριο, η επίδραση στο σύνολο των εσόδων είναι οριακή.

🎲 Τα παιχνίδια, με μερίδιο 19,1%, απευθύνονται σε πολύ ευρύτερο ηλικιακό φάσμα και δεν περιορίζονται αποκλειστικά στη γεννητικότητα. Επιπλέον, αποτελούν κατηγορία με έντονα εποχικά και συναισθηματικά χαρακτηριστικά, λιγότερο ευαίσθητα σε μακροχρόνιες δημογραφικές τάσεις.

🛒 Ο βασικός όγκος πωλήσεων προέρχεται από είδη σπιτιού, εποχικά και βιβλία/χαρτικά, κατηγορίες που συνδέονται με κατανάλωση ευρείας βάσης και όχι με την ηλικιακή πυραμίδα.

🔄 Η Jumbo έχει αποδείξει διαχρονικά υψηλή ευελιξία στο προϊοντικό μίγμα, προσαρμόζοντας γρήγορα τις κατηγορίες της ανάλογα με τη ζήτηση και τα περιθώρια. Άρα, το δημογραφικό αφήγημα δεν εξηγεί επαρκώς την εικόνα της μετοχής.

💸 Η πιο ρεαλιστική ερμηνεία παραμένει τεχνική: οι συνεχιζόμενες ρευστοποιήσεις από τον πωλητή λειτούργησαν ως βαρίδι. Με την ολοκλήρωσή τους, το ταμπλό μένει χωρίς αυτό το εμπόδιο.

➡️ Συμβουλές Black Box:

📌 Η ανάγνωση της μετοχής ωφελείται περισσότερο από την ανάλυση ροών και τεχνικών παραγόντων παρά από μακροδημογραφικά επιχειρήματα

📌 Το προϊοντικό μίγμα δείχνει ότι ο όμιλος δεν είναι μονοθεματικά εκτεθειμένος σε μία ηλικιακή ομάδα

📌 Η άρση ενός μεγάλου πωλητή συχνά λειτουργεί ως καταλύτης ανεξάρτητα από τα θεμελιώδη

📌 Η σύγκριση ταμπλό–θεμελιωδών αποκτά νόημα μόνο αφού καθαρίσει ο θόρυβος των ρευστοποιήσεων

📊🐂 STOXX 600: Μέτρια προσδοκία, υψηλός πήχης

🧠 Οι strategists των μεγάλων επενδυτικών οίκων κρατούν χαμηλά τον πήχη για την Ευρώπη: ο πανευρωπαϊκός δείκτης STOXX 600 εκτιμάται ότι θα κερδίσει περίπου +4% έως το τέλος του 2026, από τις 626 μονάδες, σύμφωνα με δημοσκόπηση του Bloomberg.

🐂 Παρά τις υψηλές αποτιμήσεις και τις γεωπολιτικές εντάσεις, Goldman Sachs και HSBC αναθεώρησαν ανοδικά τους στόχους τους από τον Δεκέμβριο. Η HSBC ξεχωρίζει ως ο πιο αισιόδοξος «ταύρος», ανεβάζοντας τον στόχο στις 670 μονάδες από 640, που μεταφράζεται σε +11% ανοδικό περιθώριο.

🐻 Στον αντίποδα, μόνο τρεις από τους 18 strategists βλέπουν πτωτική πορεία περίπου -4%: Bank of America, Société Générale και TFS Derivatives.

🏗️ UBS, Deutsche Bank και BNP Paribas τοποθετούν τον δείκτη στις 650 μονάδες. Κατά την UBS, η επιτάχυνση της ευρωπαϊκής ανάπτυξης είναι επικείμενη, καθώς τα μέτρα τόνωσης περνούν ήδη στις υποδομές. Με τις αποτιμήσεις κοντά στα επίπεδα-στόχους, η περαιτέρω άνοδος προς τις 660 μονάδες αναμένεται να προέλθει κυρίως από αύξηση εταιρικών κερδών.

📈 Μέχρι στιγμής, ο STOXX 600 καταγράφει +3% στη νέα χρονιά, μετά από ένα ισχυρό +17% το 2025.

➡️ Συμβουλές Black Box:

📌 Οι αγορές εμφανίζονται πιο επιλεκτικές, με το story να μετατοπίζεται από το re-rating στα θεμελιώδη

📌 Η αισιοδοξία συγκεντρώνεται σε υποδομές και κλάδους με ορατό earnings growth

📌 Το περιορισμένο upside στους δείκτες υπογραμμίζει τη σημασία της σωστής μετοχικής επιλογής

📌 Η απόκλιση απόψεων μεταξύ οίκων δείχνει αγορά ώριμη, όχι αγορά ευφορίας

🧱📜 ΝΟΚ: «πάγωμα» κυρώσεων και ανάσα στην αγορά ακινήτων

🧱 Ρύθμιση που κατατέθηκε στη Βουλή από το υπουργείο Περιβάλλοντος και Ενέργειας προβλέπει αναστολή των κυρώσεων που συνδέονται με τα κίνητρα και τις προσαυξήσεις του Νέου Οικοδομικού Κανονισμού (ΝΟΚ) για κτίρια των οποίων οι άδειες έχουν ακυρωθεί δικαστικά ή έχουν προσβληθεί με αίτηση ακύρωσης.

📜 Η αναστολή αφορά αποκλειστικά το επίμαχο τμήμα των μπόνους δόμησης, ενώ αίρονται οι απαγορεύσεις δικαιοπραξιών, επιτρέποντας ξανά μεταβιβάσεις, αγοραπωλησίες και σύσταση εμπράγματων δικαιωμάτων.

🏗️ Στόχος της τροπολογίας είναι να ξεμπλοκάρουν πολεοδομικές εκκρεμότητες που είχαν παγώσει οικοδομές και συναλλαγές, ιδίως σε έργα που αξιοποίησαν τα μπόνους του ΝΟΚ και βρέθηκαν αντιμέτωπα με ακυρώσεις και δικαστικές προσφυγές.

⏳ Παράλληλα, δίνεται διετής παράταση για την τακτοποίηση αυθαίρετων Κατηγοριών 1–4 έως τις 31 Μαρτίου 2028, χωρίς άνοιγμα για βαριές παραβάσεις Κατηγορίας 5.

🏫 Τέλος, μετατίθεται για την 1η Φεβρουαρίου 2028 η προθεσμία έκδοσης Ταυτότητας Κτιρίου σε ιδιωτικά κτίρια δημόσιας χρήσης, αναγνωρίζοντας τον μεγάλο φόρτο τεχνικών ελέγχων.

➡️ Συμβουλές Black Box:

📌 Η αναστολή κυρώσεων προσφέρει χρόνο και ρευστότητα σε ιδιοκτήτες και επενδυτές χωρίς να αίρει οριστικά τις δικαστικές εκκρεμότητες

📌 Η επαναφορά των δικαιοπραξιών μειώνει το «πάγωμα» συναλλαγών σε περιοχές με έντονη οικοδομική δραστηριότητα

📌 Η παράταση για αυθαίρετα διευκολύνει συμμόρφωση, αλλά διατηρεί σαφές όριο για βαριές παραβάσεις

📌 Ο επιπλέον χρόνος στην Ταυτότητα Κτιρίου αποσυμπιέζει κρίσιμες υποδομές υψηλής χρήσης

🧱🏨 Hellenic Properties: Χαρτοφυλάκιο €500 εκατ. έως το 2030

📈 Η συνολική αξία των ακινήτων που διαχειρίζεται η Hellenic Properties αναμένεται να φτάσει τα €500 εκατ. έως το 2030, βάσει του επενδυτικού προγράμματος που έχει εκπονήσει. Το πλάνο εστιάζει σε τρεις άξονες: γραφεία, ξενοδοχεία και κατοικία, με νέα έργα ύψους €135 εκατ.

🏔️ Παράλληλα, συγκροτείται νέος ξενοδοχειακός βραχίονας με στόχευση σε προορισμούς της ορεινής Ελλάδας. Στο πλαίσιο αυτό, κομβική θεωρείται η είσοδος της Vamare Investments Group στο μετοχικό κεφάλαιο ως στρατηγικού επενδυτή μειοψηφίας.

🏢 Στα έργα υπό ανάπτυξη ξεχωρίζει η μετατροπή και επέκταση ακινήτου στη Λ. Συγγρού σε σύγχρονο συγκρότημα 190 πλήρως επιπλωμένων διαμερισμάτων, με τελική αξία €40 εκατ. και ολοκλήρωση στα τέλη του 2028.

🏨 Ο ξενοδοχειακός βραχίονας στοχεύει στην ένταξη 6–8 μονάδων αξίας €150 εκατ. εντός τριετίας. Η πρώτη επένδυση υλοποιείται στην Ήπειρο, μέσω απόκτησης υφιστάμενης μονάδας που θα ανακαινιστεί και θα επεκταθεί.

➡️ Συμβουλές Black Box:

📌 Η στόχευση σε μεικτό χαρτοφυλάκιο γραφείων–κατοικίας–φιλοξενίας μειώνει τη μεταβλητότητα

📌 Η ορεινή φιλοξενία λειτουργεί ως διαφοροποίηση από τον κορεσμό των παραθαλάσσιων προορισμών

📌 Η είσοδος family office ενισχύει τη θεσμική αξιοπιστία και τη χρηματοδοτική ευελιξία

🏨🇬🇷 Νέα εξαγορά Fattal στην Ελλάδα

🧩 Μία ακόμη μονάδα προστίθεται στο χαρτοφυλάκιο του ισραηλινού ξενοδοχειακού ομίλου Fattal Hotel Group.

💼 Η Bain Capital ανακοίνωσε την ολοκλήρωση της πώλησης του Cora Resort & Spa στη Fattal, ενισχύοντας περαιτέρω τη διεθνή παρουσία του ομίλου στην ελληνική αγορά φιλοξενίας.

🌊 Πρόκειται για πεντάστερο ξενοδοχείο 181 δωματίων στην Άφυτο Χαλκιδικής, μία από τις πλέον δυναμικά αναπτυσσόμενες τουριστικές περιοχές της χώρας. Η Bain Capital υλοποίησε εκτεταμένο πρόγραμμα ανακαίνισης και repositioning, επενδύοντας συνολικά 24 εκατ. ευρώ.

🏙️ Η Fattal διαθέτει ήδη τέσσερις μονάδες στην Ελλάδα (Αθήνα, Θεσσαλονίκη, Ρόδο, Ναύπλιο), επιβεβαιώνοντας τη στρατηγική της εστίαση στη Μεσόγειο.

🔖 Το ακίνητο εντάσσεται στο χαρτοφυλάκιο της Leonardo Limited Edition και θα επαναλανσαριστεί ως Meravia Hotel, σηματοδοτώντας τη μετάβαση σε premium, εμπειρικό τουρισμό υψηλών αποδόσεων.

➡️Συμβουλές Black Box:

📌 Η σταθερή είσοδος διεθνών ομίλων δείχνει εμπιστοσύνη στον ελληνικό τουρισμό υψηλής ποιότητας

📌 Οι επενδύσεις σε repositioning αυξάνουν αξίες και όχι μόνο πληρότητες

📌 Η Χαλκιδική αναδεικνύεται σε ώριμο luxury προορισμό

📌 Τα private equity κεφάλαια λειτουργούν ως καταλύτες αναβάθμισης assets

🟦⚡ «Απόλλων»: όταν οι ΑΠΕ συναντούν την κοινωνική πολιτική

🔌 Αυξημένο ενδιαφέρον από την αγορά

Το πρόγραμμα «Απόλλων» μπαίνει σε φάση έντονης κινητικότητας, με την αγορά να προεξοφλεί ισχυρή συμμετοχή στους δύο επικείμενους διαγωνισμούς. Το ενεργειακό ενδιαφέρον εστιάζει στη δημοσίευση της απόφασης έγκρισης των τευχών από τη ΡΑΑΕΥ, η οποία θα ανοίξει και τυπικά τον δρόμο για την κατάθεση προσφορών.

🌱 Κοινωνικό αποτύπωμα με επενδυτική λογική

Ο «Απόλλων» ξεχωρίζει γιατί συνδέει άμεσα τις επενδύσεις σε ΑΠΕ με τη στήριξη των ευάλωτων νοικοκυριών του Κοινωνικού Οικιακού Τιμολογίου. Πρόκειται για ένα σχήμα όπου το κοινωνικό πρόσημο λειτουργεί ως καταλύτης συμμετοχής, ακόμη και σε ένα περιβάλλον πίεσης για τον κλάδο των ΑΠΕ.

🔋 Φωτοβολταϊκά με αποθήκευση στο επίκεντρο

Δικαίωμα συμμετοχής έχουν έργα με όρους σύνδεσης, ακόμη και χωρίς άδεια εγκατάστασης. Ιδιαίτερη βαρύτητα δίνεται στα φωτοβολταϊκά, καθώς η υποχρεωτική ενσωμάτωση μπαταρίας αυξάνει την αξία των έργων μέσω ευελιξίας και καλύτερης αξιοποίησης της παραγόμενης ενέργειας.

📊 Δομή διαγωνισμών και τιμές αναφοράς

Το πρόγραμμα προβλέπει ξεχωριστές μειοδοτικές διαδικασίες:

• 200 MW για φωτοβολταϊκά με αποθήκευση (ανώτατη τιμή 80 €/MWh)

• 400 MW για αιολικά έργα (ανώτατη τιμή 75 €/MWh)

Τα χρονοδιαγράμματα κρίνονται ρεαλιστικά, ενώ η απουσία δεσμεύσεων τύπου RRF λειτουργεί σαφώς υπέρ των επενδυτών.

🌬️ Τα αιολικά τραβούν το μεγαλύτερο ενδιαφέρον

Οι πρώτες ενδείξεις δείχνουν ισχυρότερη κινητοποίηση στα αιολικά, επιβεβαιώνοντας ότι ο «Απόλλων» δεν είναι απλώς ένα ακόμη πρόγραμμα ΑΠΕ, αλλά ένας νέος χώρος σύγκλισης επενδύσεων, ενεργειακής μετάβασης και κοινωνικής πολιτικής.

📬🖊️ Επιστολές αναγνωστών

Πού θα φτάσει ο χρυσός;

Κώστα Καλημέρα, έχω την πεποίθηση ότι η άνοδος του χρυσού θα έχει ένα τέλος. Ίσως αυτή να οφείλεται στο νομοτελειακό «ότι ανεβαίνει, κατεβαίνει». Είμαστε κοντά;

Η αξία του σε σχέση με τα υπόλοιπα assets (όπως η γη) αυξήθηκε δυσανάλογα.

Έχω διαβάσει άρθρα σου για την πιθανότητα να φτάσει τα 10.000 δολάρια η ουγκιά.

Το πρόβλημα που δεν μπορώ να επιλύσω είναι η δυσανάλογη αύξηση με τα υπόλοιπα επενδυτικά καταφύγια (όπως αυτό που προανέφερα).

Θα ήθελα τη γνώμη σου

με εκτίμηση

Κώστα Οικ.

επιχειρηματίας

Απάντηση: Η ερώτηση είναι εύλογη.

Ο χρυσός όντως δεν ανεβαίνει γραμμικά ούτε «για πάντα» και κάθε κύκλος του κάποια στιγμή ολοκληρώνεται.

Η τρέχουσα κίνηση του χρυσού δεν είναι απλώς ένα κλασικό trade καταφυγίου. Αντανακλά τη σταδιακή υποτίμηση της εμπιστοσύνης στο fiat σύστημα, τα χρόνια αρνητικά πραγματικά επιτόκια, τα δημοσιονομικά ελλείμματα και –κυρίως– τη σιωπηλή αποδολαριοποίηση από κεντρικές τράπεζες.

Σε αυτό το πλαίσιο, η «δυσανάλογη» άνοδος σε σχέση με τη γη ή άλλα real assets δεν είναι απαραίτητα υπερβολή· είναι επανατιμολόγηση νομισματικού ρίσκου.

Τα επίπεδα των 10.000 δολ./ουγγιά δεν είναι πρόβλεψη χρόνου, αλλά σεναριακή αποτίμηση αν το σύστημα πιεστεί περισσότερο. Η σταθερή εκτίμηση στόχος τα τελευταία χρόνια ήταν τα 5.000 δολ. Αυτά τα πιάσαμε.

Το μακροπρόθεσμο ράλι του χρυσού θα τελειώσει όταν αποκατασταθεί μια νέα παγκόσμια νομισματική και γεωπολιτική τάξη σαν αυτή μετά το πόλεμο με τη συμφωνία του Μπρέττον Γουτς.

Φυσικά, θα υπάρξουν διορθώσεις – και ίσως σκληρές. Αλλά το story δεν τελειώνει με μια διόρθωση, τελειώνει μόνο αν αποκατασταθεί η πειθαρχία στο χρήμα. Εκεί δεν είμαστε ακόμη.

Σε παρόμοιες περιπτώσεις παραβολικής ανόδου η πλέον ενδεδειγμένη τακτική είναι να ρευστοποιεί κάποιος ένα μέρος χωρίς να εξαντλεί τη θέση ποτέ...

* Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.