Επιμέλεια Κώστας Στούπας

💰⚠️ Ρεκόρ μόχλευσης – Καύσιμο ανόδου ή προάγγελος αστάθειας;

📊 Το margin debt στις ΗΠΑ εκτινάχθηκε κατά $53 δισ. τον Ιανουάριο, αγγίζοντας το ιστορικό ρεκόρ των $1,28 τρισ. Πρόκειται για την 9η συνεχόμενη μηνιαία άνοδο, ενώ σε ετήσια βάση αυξήθηκε κατά $342 δισ. (+36%), η μεγαλύτερη επιτάχυνση από την εποχή των meme stocks του 2021.

💵 Ακόμη πιο ανησυχητικό είναι ότι το χρέος περιθωρίου ως ποσοστό του πραγματικού διαθέσιμου εισοδήματος ξεπέρασε το 6%, σχεδόν τριπλάσιο επίπεδο από την κορύφωση της Dot-Com φούσκας. Παράλληλα, το margin debt( δανεισμός για αγορά μετοχών) ως ποσοστό της κεφαλαιοποίησης της αγοράς βρίσκεται επίσης σε ιστορικό υψηλό.

⚡ Η εικόνα δείχνει ότι οι επενδυτές χρησιμοποιούν περισσότερη μόχλευση από ποτέ. Η μόχλευση λειτουργεί ως επιταχυντής: ενισχύει τις αποδόσεις στην άνοδο, αλλά μετατρέπει μια διόρθωση σε βίαιη απομόχλευση.

➡️ Συμβουλές Black Box:

📌 Ο επενδυτής καλό είναι να αξιολογεί το επίπεδο μόχλευσης της αγοράς πριν αυξήσει ρίσκο

📌 Η διασπορά και η ρευστότητα λειτουργούν ως ασπίδα σε περιόδους forced selling

📌 Η υπερβολική ευφορία συχνά προηγείται φάσεων αυξημένης μεταβλητότητας

🚨🔙🎯 Όπισθεν του Ταμπλό: ΕΤΕ, ΑΛΦΑ, ΕΥΡΩΒ, ΠΕΙΡ, ΟΤΕ, ΟΠΑΠ, CENER, ΒΙΟ, CREDIA

🌍🛢️ Το Ιράν ανατρέπει το σκηνικό

🌪️ Η επίθεση ΗΠΑ–Ισραήλ στο Ιράν αλλάζει άμεσα το ισοζύγιο ρίσκου των αγορών. Σε πρώτη φάση, το πιθανότερο μοτίβο είναι πιέσεις στις μετοχές, άλμα στο πετρέλαιο και στροφή σε ασφαλή καταφύγια όπως ο χρυσός και τα κρατικά ομόλογα.

🛢️ Το ενδεχόμενο κλεισίματος των Στενών του Ορμούζ μπορεί να οδηγήσει σε έντονη άνοδο τιμών σε πετρέλαιο και LNG. Αντίβαρο αποτελεί η πιθανή αύξηση παραγωγής από χώρες του OPEC, που μεσοπρόθεσμα θα μπορούσε να περιορίσει τις πιέσεις. Σε σενάριο ανατροπής του καθεστώτος, οι αγορές ίσως προεξοφλήσουν μελλοντική αύξηση εξαγωγών από το Ιράν, άρα και μακροπρόθεσμη αποκλιμάκωση τιμών.

🏗️ Για τα ελληνικά διυλιστήρια, όπως η HELLENiQ Energy και η Motor Oil, η άνοδος του crude ενισχύει βραχυπρόθεσμα τα αποτελέσματα μέσω αποθεμάτων. Ωστόσο, παρατεταμένα υψηλές τιμές ενδέχεται να πλήξουν τη ζήτηση σε περιβάλλον ύφεσης.

📉 Ο S&P 500 μπορεί αρχικά να διορθώσει, αλλά αν ενισχυθεί η προσδοκία χαμηλότερων ενεργειακών τιμών μετά τη σύγκρουση, δεν αποκλείεται η μετατροπή της πτώσης σε ράλι. Ο χρυσός πιθανότατα θα εμφανίσει έντονη μεταβλητότητα, ενώ οι αποδόσεις ομολόγων ίσως υποχωρήσουν λόγω αυξημένης ζήτησης ασφάλειας.

🌐 Σε γεωοικονομικό επίπεδο, η ενσωμάτωση της παραγωγής Ιράν και Βενεζουέλας στο δυτικό σύστημα θα δημιουργούσε ευνοϊκό ενεργειακό περιβάλλον για Δύση, αλλά πιεστικό για οικονομίες όπως Κίνα και Ρωσία.

📊 Το βασικό σενάριο της στήλης για νέα υψηλά στο α’ εξάμηνο 2026 παραμένει ενεργό. Η ενίσχυση πολιτικής σταθερότητας ενόψει 2027 αυξάνει τις πιθανότητες για ισχυρό β’ εξάμηνο, εφόσον το γεωπολιτικό σοκ αποδειχθεί διαχειρίσιμο.

📅 Η πιθανότητα να διαφανεί μετά το Καλοκαίρι πως το κυβερνητικό κόμμα μπορεί να εξασφαλίσει αυτοδυναμία στις εκλογές του 2027 από την πρώτη αναμέτρηση, αυξάνει τις πιθανότητες για ένα καλό β εξάμηνο.

Στην καθ’ ημάς Ανατολή:

📊 Σημαντική η προηγούμενη εβδομάδα για το ΧΑ, με τα αποτελέσματα των τεσσάρων συστημικών τραπεζών – Εθνική Τράπεζα, Eurobank, Alpha Bank και Τράπεζα Πειραιώς – να επιβεβαιώνουν τη θεμελιώδη ισχύ του κλάδου.

🏦 Κεφαλαιακή επάρκεια, ποιότητα ενεργητικού και ρευστότητα κινούνται σε επίπεδα που πριν λίγα χρόνια έμοιαζαν μακρινά.

📉 Παρ’ όλα αυτά, ο Γενικός Δείκτης ΧΑ δεν κατάφερε να αντιδράσει.

📉 Με 6 εναλλαγές προσήμου και κλείσιμο στο χαμηλό ημέρας (-1,15% στις 2.277,6 μον.), η αγορά έδειξε νευρικότητα και κόπωση. Ο τζίρος εκτινάχθηκε στα 708 εκατ. ευρώ, με έντονο rebalancing στις δημοπρασίες (425 εκατ.), ένδειξη θεσμικής κινητικότητας.

📈 Παρά τη 15ήμερη διόρθωση (-5,5% ΓΔ, -10,5% ΔΤΡ), το 2026 παραμένει θετικό (+7% και +11,7% αντίστοιχα).

💰 Οι γεωπολιτικές εξελίξεις

Προ ημερών όταν ο RSI του Γενικού Δείκτη είχε βρεθεί σε υπεραγορασμένα επίπεδα η στήλη είχε επισημάνει την ανάγκη για διορθωτική αποσυμπίεση. Εν μέρει αυτό έχει συμβεί. Η εξελίξεις στο Ιράν παρέχουν το πλαίσιο για μια βουτιά στη ζώνη της υπερ-πώλησης…

🏦 Μετά τη διόρθωση των τελευταίων ημερών πολλοί θα συλληφθούν υπεραγορασμένοι και σε ενδεχόμενο διόρθωσης θα κληθούν να ρευστοποιήσουν, δημιουργώντας ευκαιρίες για του υπομονετικούς.

📅 Για το 2026 λοιπόν, το βασικό σενάριο δείχνει ότι δεν έχουμε δει ακόμη τα υψηλά, με ρίσκο από Σεπτέμβριο λόγω εκλογών και πιθανής ανατροπής της ενεργειακής μετάβασης.

🚀 Την Παρακευή ξεχώρισαν οι μη τραπεζικές: η Cenergy Holdings σε νέο ιστορικό υψηλό (κεφ. €4,66 δισ.), η Viohalco με εκρηκτικό τζίρο και η ΕΧΑΕ με τρίτη ανοδική εβδομάδα, κεφαλαιοποιώντας τα ισχυρά αποτελέσματα.

🧭 Η CREDIA διατηρεί το momentum ενόψει ΑΜΚ, προσελκύοντας επενδυτικό ενδιαφέρον ως case υψηλής προοπτικής.

Η εικόνα της Παρασκευής με μια ματιά...

➡️ Συμβουλές Black Box:

📌 Η μεταβλητότητα μπορεί να δημιουργεί ευκαιρίες αλλά απαιτεί πειθαρχία και διαχείριση ρίσκου

📌 Ο χρυσός λειτουργεί ως αντιστάθμιση, αλλά δεν είναι γραμμική επένδυση σε περιβάλλον κρίσης

📌 Οι τραπεζικές αποτιμήσεις σε σχέση με την Ευρώπη προσφέρουν περιθώριο επανατιμολόγησης, εφόσον το μακροοικονομικό πλαίσιο παραμείνει σταθερό

📌 Οι επενδυτικές ευκαιρίες εντοπίζονται συχνά σε φάσεις κόπωσης, όταν η αγορά τιμολογεί περισσότερο τον φόβο παρά τα δεδομένα

📌 Η πολιτική σταθερότητα παραμένει βασικός καταλύτης για την ελληνική αγορά στο β’ εξάμηνο

🏦 Τράπεζες: Οι Ξένοι Οίκοι “βλέπουν” ράλι έως +30%

🔎 Μετά τα ισχυρά αποτελέσματα, οι Goldman Sachs, Citigroup και Jefferies ανεβάζουν τον πήχη για τις ελληνικές συστημικές.

💰 Για την Τράπεζα Πειραιώς, οι τιμές-στόχοι φτάνουν έως €10,50, με δυνητικό ράλι ~30% (Goldman, Citi), ενώ η Jefferies παραμένει πιο συγκρατημένη.

🌍 Η Eurobank συγκεντρώνει τιμές-στόχους έως €5, με περιθώριο ανόδου 20%–29%, επιβεβαιώνοντας τη γεωγραφική διαφοροποίηση και την υψηλή κερδοφορία.

🚀 Για την Alpha Bank, η Goldman “βλέπει” το μεγαλύτερο upside (έως 36%), στοιχηματίζοντας σε βελτίωση αποδοτικότητας και κεφαλαιακής θέσης.

🏛️ Στην Εθνική Τράπεζα, η εικόνα είναι πιο ισορροπημένη: neutral από Goldman, αλλά buy από Citi και Jefferies, με πιθανή άνοδο 8%–20%+.

➡️ Συμβουλές Black Box:

📌 Οι αποτιμήσεις παραμένουν ελκυστικές σε όρους P/E και μερισματικής απόδοσης

📌 Η δυναμική κερδοφορίας και το υψηλό payout ενισχύουν το επενδυτικό αφήγημα

📌 Η παρακολούθηση του κόστους χρήματος και της ποιότητας χαρτοφυλακίου αποτελεί κρίσιμο παράγοντα

📌 Η διαφοροποίηση μεταξύ τραπεζών μπορεί να αποδειχθεί καθοριστική για την τελική απόδοση

🏦Εθνική Τράπεζα – Υπεραπόδοση με Κεφαλαιακή Ισχύ & Ψηφιακό Άλμα

🔹 Σε ένα έτος όπου η απότομη αποκλιμάκωση επιτοκίων της ΕΚΤ πίεσε τα NII, η Εθνική Τράπεζα όχι μόνο άντεξε αλλά υπερέβη τους στόχους της. Αυτό δεν είναι συγκυρία. Είναι αποτέλεσμα προετοιμασίας ετών.

🔹 Ο Παύλος Μυλωνάς και η διοίκηση έχτισαν ισχυρά θεμέλια πολύ πριν η αγορά δει τους αριθμούς. Το CET1 στο 18,8% επιβεβαιώνει κεφαλαιακή υπεροχή και πειθαρχημένη διαχείριση ρίσκου.

🔹 Η ποιότητα ενεργητικού παραμένει υποδειγματική. Με κάλυψη NPE 106% και δείκτη NPE μόλις 2,4%, η τράπεζα ουσιαστικά θωρακίζει τον ισολογισμό απέναντι σε οποιαδήποτε επιβράδυνση.

🔹 Τα 1,26 δισ. ευρώ καθαρά κέρδη επιβεβαιώνουν εμπορική αποτελεσματικότητα και ισχυρό franchise.

🔹 Το επόμενο κεφάλαιο ανοίγει με εξαγορά ασφαλιστικής (due diligence σε εξέλιξη). Το μοντέλο bancassurance στοχεύει σε σταθερά, μη επιτοκιακά έσοδα, μειώνοντας την εξάρτηση από τον κύκλο επιτοκίων.

🔹 Παράλληλα, το νέο Core Banking System, η ψηφιακή βοηθός «Σοφία», οι 4,5 εκατ. ψηφιακοί συνδρομητές και οι επενδύσεις σε Τεχνητή Νοημοσύνη δημιουργούν δομική μείωση κόστους τα επόμενα χρόνια.

🔹 Και το «καύσιμο»; 1 δισ. ευρώ συνολική διανομή, με €300 εκατ. έκτακτο buyback, ενισχύοντας τη δυναμική της μετοχής.

➡️ Συμβουλές Black Box:

📌 Η κεφαλαιακή επάρκεια στο 18,8% υποδηλώνει ισχυρό περιθώριο ασφάλειας και ευελιξία σε μελλοντικές στρατηγικές κινήσεις

📌 Η διαφοροποίηση εσόδων μέσω bancassurance μειώνει την εξάρτηση από τα επιτόκια και σταθεροποιεί την κερδοφορία

📌 Η ψηφιακή μετάβαση και οι επενδύσεις σε ΑΙ δημιουργούν προοπτικές διαρθρωτικής βελτίωσης αποδοτικότητας

📌 Οι διανομές και το buyback λειτουργούν ως μηχανισμός ενίσχυσης απόδοσης για τον μέτοχο

⚡🛢️ΕΛΠΕ– Αλλάζουν πριν αλλάξουν οι συνθήκες

🔹 Υπάρχουν εταιρείες που προσαρμόζονται όταν πιεστούν.

Υπάρχουν όμως και εκείνες που προβλέπουν τον κύκλο και κινούνται πριν η αγορά το απαιτήσει.

Η HELLENiQ Energy ανήκει ξεκάθαρα στη δεύτερη κατηγορία.

🔹 Το 2025 σηματοδότησε την ολοκλήρωση του Vision 2025, και μάλιστα νωρίτερα από το χρονοδιάγραμμα.

Για τέταρτη συνεχόμενη χρονιά τα συγκρίσιμα EBITDA ξεπέρασαν το €1 δισ. (1,13 δισ.), ενώ τα συγκρίσιμα καθαρά κέρδη ανήλθαν σε €503 εκατ., +25% ετησίως.

Δεν ήταν αποτέλεσμα συγκυρίας. Ήταν αποτέλεσμα στρατηγικών επιλογών ετών.

🔹 Η εγχώρια εμπορία εκτίναξε την κερδοφορία κατά +46%, ενώ η διεθνής εμπορία κατέγραψε ιστορικό υψηλό.

Η ενσωμάτωση της Enerwave ενεργοποιεί έναν νέο καθετοποιημένο πυλώνα ηλεκτρισμού και φυσικού αερίου, διαφοροποιώντας τις ταμειακές ροές.

🔹 Ο αγωγός Θεσσαλονίκης–Σκοπίων επανήλθε μετά από 13 χρόνια, ενισχύοντας τον διασυνοριακό ρόλο.

Η HELLENiQ PETROLEUM Trading στη Γενεύη ανοίγει νέες διεθνείς αγορές.

Οι συνεργασίες με Chevron και ExxonMobil διπλασίασαν το ερευνητικό χαρτοφυλάκιο, προσθέτοντας option value στο ενεργειακό story.

🔹 Και μέσα σε όλα αυτά, μέρισμα €0,60 ανά μετοχή, με απόδοση που προσεγγίζει το 7%.

➡️ Συμβουλές Black Box:

📌 Η εταιρεία παρουσιάζει ανθεκτικότητα κερδοφορίας ακόμη και σε μεταβαλλόμενο περιβάλλον διύλισης

📌 Η διαφοροποίηση σε ηλεκτρισμό και φυσικό αέριο μειώνει την κυκλικότητα

📌 Οι συνεργασίες σε έρευνα υδρογονανθράκων προσθέτουν στρατηγικό βάθος και γεωπολιτική αξία

📌 Η μερισματική απόδοση στο 7% αποτελεί ένδειξη ισχυρών ταμειακών ροών και κεφαλαιακής πειθαρχίας

🏦📈 Alpha Bank: Από την Υπόσχεση στην Υπέρβαση Στόχων

🔹 Ο Βασίλης Ψάλτης είχε θέσει τον πήχη ψηλά στην αρχή του τριετούς στρατηγικού σχεδίου της Alpha Bank. Το 2025, όχι μόνο τον έφτασε — τον ξεπέρασε.

Τα κέρδη +44% στα €943 εκατ., η υπέρβαση όλων των στόχων και η ταυτόχρονη ολοκλήρωση τριών εξαγορών (AstroBank, Flexfin, Axia Ventures) συνθέτουν ένα σπάνιο execution story για ελληνική τράπεζα.

🔹 Λειτουργικά, η εικόνα είναι εξίσου ισχυρή:

Κόστος κινδύνου <50 μ.β., έσοδα από προμήθειες +12% στο Q4, και RoTE που κινείται ξανά προς τον ευρωπαϊκό μέσο όρο. Η τράπεζα κατάφερε να “τρέχει” πολλαπλά μέτωπα χωρίς να διαταράσσει την κερδοφορία της.

🔹 Το σημαντικότερο όμως είναι η δομή της ανάπτυξης.

Η στροφή στις προμήθειες δεν είναι συγκυριακή — είναι στρατηγική. Σε ένα περιβάλλον πτώσης επιτοκίων, η μείωση της εξάρτησης από το NII αποτελεί ασπίδα ανθεκτικότητας. Το bancassurance, η διαχείριση περιουσίας και η ενίσχυση στις ΜμΕ δημιουργούν επαναλαμβανόμενα, υψηλότερης ποιότητας έσοδα.

🔹 Το 2026 ξεκινά με πλεόνασμα κεφαλαίου και μεγαλύτερη ευελιξία.

Η «τροχιά μακροπρόθεσμης ανάπτυξης» που περιέγραψε ο Ψάλτης δεν ακούγεται πλέον ως φιλοδοξία — αλλά ως λογική συνέχεια.

➡️ Συμβουλές Black Box:

📌 Η εστίαση στην ποιότητα των εσόδων προσφέρει καλύτερη ένδειξη βιωσιμότητας από την απλή αύξηση κερδών

📌 Η διαφοροποίηση πηγών κερδοφορίας μειώνει τον κυκλικό κίνδυνο των επιτοκίων

📌 Το πλεόνασμα κεφαλαίου δημιουργεί προαιρετικότητα σε μερίσματα ή νέες στρατηγικές κινήσεις

📌 Η αξιολόγηση μιας τράπεζας ωφελεί όταν συνδυάζονται αριθμοί, στρατηγική και ικανότητα διοίκησης

⚡🏗️ ΔΕΗ–ΔΕΠΑ: Νέα Μονάδα Φυσικού Αερίου στην Αλεξανδρούπολη έως το 2027

⚡ Η νέα Μονάδα Ηλεκτροπαραγωγής 840 MW στην Αλεξανδρούπολη, επένδυση ύψους €400 εκατ., εισέρχεται σε φάση υλοποίησης με ορίζοντα λειτουργίας εντός του 2027. Το έργο αναπτύσσεται μέσω της εταιρείας Ηλεκτροπαραγωγή Αλεξανδρούπολης Α.Ε., με τη ΔΕΗ να κατέχει 71% και τη ΔΕΠΑ Εμπορίας το 29%, ενώ την κατασκευή έχει αναλάβει η DAMCO Energy (Όμιλος Κοπελούζου).

🌍 Κομβικής σημασίας είναι η διασύνδεση της μονάδας με το Εθνικό Σύστημα Φυσικού Αερίου και την FSRU Αλεξανδρούπολης, ενισχύοντας τον ρόλο της πόλης ως πύλης εισόδου LNG και κόμβου διανομής προς τα Βαλκάνια. Η γεωστρατηγική της θέση αποκτά νέα βαρύτητα σε ένα περιβάλλον ευρωπαϊκής ενεργειακής αναδιάταξης.

🏭 Για τη ΔΕΠΑ Εμπορίας, η συμμετοχή εντάσσεται στη στρατηγική καθετοποίησης και διεύρυνσης στην ηλεκτροπαραγωγή. Για τη ΔΕΗ, προσθέτει ευέλικτη θερμική ισχύ υψηλής απόδοσης, λειτουργώντας συμπληρωματικά στις ΑΠΕ και ενισχύοντας την ασφάλεια εφοδιασμού.

🔎 Η Αλεξανδρούπολη εξελίσσεται σε ενεργειακό hub της Νοτιοανατολικής Ευρώπης, με τη νέα μονάδα να αποτελεί κρίκο σε ένα ευρύτερο πλέγμα υποδομών που επανακαθορίζουν τον ενεργειακό χάρτη της περιοχής.

➡️ Συμβουλές Black Box:

📌 Η εξέλιξη της επένδυσης μπορεί να ιδωθεί ως ένδειξη της στρατηγικής αναβάθμισης της Ελλάδας στον περιφερειακό ενεργειακό χάρτη

📌 Η προσθήκη ευέλικτης θερμικής ισχύος λειτουργεί συμπληρωματικά με τις ΑΠΕ και ενισχύει τη σταθερότητα του συστήματος

📌 Η καθετοποίηση στη φυσική αλυσίδα αερίου και ηλεκτρισμού δημιουργεί προοπτικές διαφοροποίησης εσόδων για τους μετόχους

📌 Η γεωπολιτική διάσταση της Αλεξανδρούπολης επηρεάζει άμεσα τη μακροπρόθεσμη αξία των σχετικών ενεργειακών assets.

🚢💰 Capital Tankers: $500 εκατ. και το Όσλο στο επίκεντρο της ναυτιλιακής ισχύος

📈 Η Capital Tankers Corp. άντλησε $500 εκατ. μέσω δημόσιας προσφοράς, με στόχο τη χρηματοδότηση του επενδυτικού της προγράμματος, την ενίσχυση κεφαλαίου κίνησης και γενικούς εταιρικούς σκοπούς. Η αρχική προσφορά των ~$300 εκατ. αυξήθηκε στα $435 εκατ., ενώ οι επιπλέον μετοχές διευρύνθηκαν, ανεβάζοντας το τελικό ποσό στο μισό δισ. δολάρια.

🔥 Η ζήτηση ήταν εντυπωσιακή: προσφορές ύψους $2,3 δισ., δηλαδή πολλαπλάσια υπερκάλυψη. Πρόκειται για μία από τις μεγαλύτερες αντλήσεις κεφαλαίων ναυτιλιακής εταιρείας διεθνώς και τη μεγαλύτερη όλων των εποχών στο Euronext Growth Oslo.

🏦 Η διαπραγμάτευση ξεκινά στις 17 Μαρτίου 2026 με ticker “CAPT”, ενώ μεσοπρόθεσμα σχεδιάζεται μετάβαση στην κύρια αγορά του Oslo Stock Exchange και πιθανή δευτερογενής εισαγωγή στις ΗΠΑ.

➡️Συμβουλές Black Box:

📌 Η έντονη υπερκάλυψη αντανακλά εμπιστοσύνη θεσμικών επενδυτών σε έναν κλάδο με κυκλικό αλλά ισχυρό cash flow profile

📌 Η επιλογή του Όσλο ενισχύει την πρόσβαση σε εξειδικευμένο ναυτιλιακό κεφάλαιο

📌 Η πιθανή εισαγωγή στις ΗΠΑ θα μπορούσε να διευρύνει τη βάση επενδυτών και να επηρεάσει θετικά την αποτίμηση

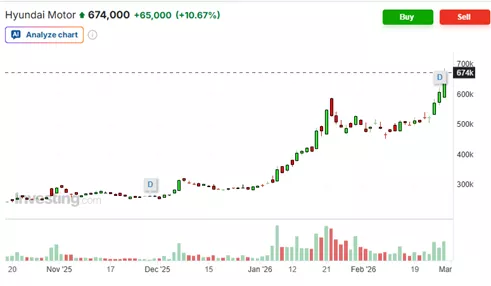

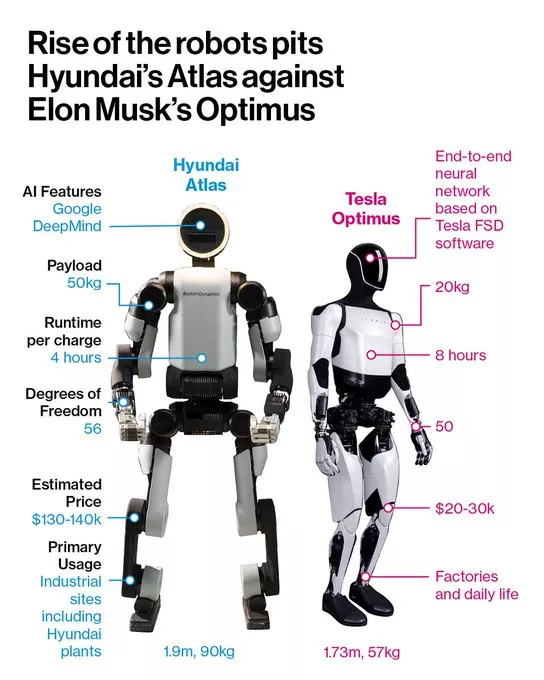

🤖🚗 Hyundai: Από την αυτοκινητοβιομηχανία στη ρομποτική υπεραξία

🔹 Η Hyundai Motor δεν είναι πλέον απλώς ένας παραδοσιακός κατασκευαστής αυτοκινήτων. Μέσω της εξαγοράς της Boston Dynamics, αποκτά στρατηγική θέση στην αγορά της προηγμένης ρομποτικής, δημιουργώντας έναν νέο δυνητικό πυλώνα ανάπτυξης πέρα από τα EV. Η διαφοροποίηση αυτή μειώνει τη μονοδιάστατη εξάρτηση από τον κυκλικό κλάδο αυτοκινήτου.

🔹 Η ενσωμάτωση τεχνητής νοημοσύνης και βιομηχανικών εφαρμογών μπορεί να αυξήσει τα περιθώρια κέρδους σε βάθος χρόνου, καθώς οι λύσεις αυτοματισμού προσφέρουν υψηλή προστιθέμενη αξία. Παράλληλα, η ισχυρή παρουσία σε ηλεκτρικά οχήματα και μπαταρίες ενισχύει τη θέση της στην παγκόσμια ενεργειακή μετάβαση.

🔹 Ωστόσο, τα κόστη R&D είναι υψηλά και η εμπορική ωρίμανση των ανθρωποειδών ρομπότ παραμένει αβέβαιη. Η επένδυση στη μετοχή προϋποθέτει πίστη στη μακροπρόθεσμη τεχνολογική υπεραξία και στην ικανότητα της διοίκησης να μετατρέψει την καινοτομία σε κερδοφορία.

➡️ Συμβουλές Black Box:

📌 Η διαφοροποίηση δραστηριοτήτων ενισχύει τη μακροπρόθεσμη ανθεκτικότητα μιας εταιρείας

📌 Η τεχνολογική υπεροχή χρειάζεται χρόνο για να αποτυπωθεί στην αποτίμηση

📌 Οι επενδύσεις υψηλού R&D απαιτούν υπομονή και αντοχή στη μεταβλητότητα

⚡🟢 ΔΕΣΦΑ & Πράσινο Υδρογόνο: Ο αγωγός Αμύνταιο–Κομνηνά ως «πιλότος» της νέας εποχής

🟢 Ο ΔΕΣΦΑ περιμένει την τελική επενδυτική απόφαση (FID) από τον παραγωγό υδρογόνου για να ξεκινήσει άμεσα την κατασκευή του αγωγού Αμύνταιο–Κομνηνά, ενός έργου-γέφυρα για την είσοδο του πράσινου υδρογόνου στο εθνικό σύστημα μεταφοράς φυσικού αερίου.

🔧 Ο προϋπολογισμός φθάνει τα €17,5 εκατ., με ορίζοντα ολοκλήρωσης 25 μήνες από τη FID. Προβλέπεται αγωγός 9 χλμ., 14 ιντσών, νέος σταθμός συμπίεσης στο Αμύνταιο (30 → 50 barg) και σύστημα μέτρησης/ομογενοποίησης στο σημείο έγχυσης. Το υδρογόνο θα αναμειγνύεται έως 20% (ογκομετρικά) με φυσικό αέριο στον κλάδο προς Καρδιά — ένα κρίσιμο τεχνικό βήμα για blending σε υφιστάμενες υποδομές.

🏭 Καθοριστικός παίκτης η Hellenic Hydrogen, κοινοπραξία των Motor Oil (51%) και ΔΕΗ (49%). Σχεδιάζει μονάδα 50 MW (με δυνατότητα επέκτασης στα 200 MW) στον πρώην ΑΗΣ Αμυνταίου–Φιλώτα, επένδυση ~€70 εκατ., ~400 θέσεις εργασίας, με στόχο παραγωγή από το 2027. Παράλληλα, αναζητεί μειοψηφικούς επενδυτές και «χτίζει» ζήτηση από βιομηχανίες.

📍 Αν ληφθεί η FID, η Δυτική Μακεδονία μετατρέπεται σε πιλοτικό κόμβο υδρογόνου, επιταχύνοντας τη μετάβαση από τον λιγνίτη σε υποδομές χαμηλού άνθρακα και δημιουργώντας option value για μελλοντική καθαρή χρήση H₂.

🛢️🌊 Επιτάχυνση Υδρογονανθράκων: Νέα Φάση για το Ενεργειακό Στοίχημα της Ελλάδας

🔎 Στρατηγική επιτάχυνση του εγχώριου προγράμματος υδρογονανθράκων σηματοδοτούν οι συμβάσεις που παρουσιάστηκαν στο Υπουργικό Συμβούλιο, μεταξύ ΥΠΕΝ, ΕΔΕΥΕΠ και της σύμπραξης Chevron – Helleniq Energy. Ο χρόνος ολοκλήρωσης των διαγωνιστικών διαδικασιών μειώθηκε από 22 σε 11 μήνες, ενώ οι υπό εξερεύνηση θαλάσσιες περιοχές διπλασιάστηκαν, υπερβαίνοντας τα 94.000 τ.χλμ.

💶 Οι δυνητικές επενδύσεις σε έρευνες και γεωτρήσεις εκτιμώνται έως €1 δισ., με το Δημόσιο να διατηρεί περίπου 40% συμμετοχή στα κέρδη. Παράλληλα, δρομολογείται η πρώτη υπεράκτια γεώτρηση μετά από σχεδόν 50 χρόνια, στοιχείο με έντονο συμβολισμό αλλά και γεωπολιτική βαρύτητα.

🌍 Κομβικός πυλώνας παραμένει ο Κάθετος Διάδρομος φυσικού αερίου, που διασυνδέει επτά χώρες μέσω κρίσιμων υποδομών όπως ο Trans Adriatic Pipeline (TAP), ο Interconnector Greece-Bulgaria (IGB) και το FSRU Αλεξανδρούπολης, ενισχύοντας τον ρόλο της Ελλάδας ως ενεργειακού κόμβου Νότου–Βορρά.

⚖️ Η παράταση του Βασικού Σταδίου Ερευνών για τη θαλάσσια Περιοχή 2 στο Ιόνιο διασφαλίζει συνέχεια και θεσμική σταθερότητα. Το ενεργειακό αφήγημα πλέον δεν αφορά μόνο πιθανά κοιτάσματα, αλλά τη σύνδεση ενεργειακής ασφάλειας, επενδύσεων και γεωπολιτικής αναβάθμισης της χώρας.

➡️ Συμβουλές Black Box:

📌 Η επιτάχυνση διαδικασιών αποτελεί ένδειξη πολιτικής βούλησης, αλλά η πραγματική αξία θα αποτυπωθεί στα γεωλογικά δεδομένα και στις πρώτες γεωτρήσεις

📌 Η συμμετοχή μεγάλων διεθνών παικτών μειώνει το country risk και ενισχύει τη διαπραγματευτική θέση της χώρας

📌 Ο Κάθετος Διάδρομος αυξάνει τη στρατηγική σημασία της Ελλάδας ανεξαρτήτως ανακάλυψης κοιτασμάτων

📌 Το επενδυτικό ενδιαφέρον για τις ενεργειακές μετοχές θα εξαρτηθεί περισσότερο από τα αποθέματα παρά από τις ανακοινώσεις

📌 Η γεωπολιτική διάσταση δημιουργεί option value που δεν αποτιμάται άμεσα αλλά επηρεάζει μακροπρόθεσμα τις αποτιμήσεις

📬🖊️ Επιστολές αναγνωστών

Λίρες

Καλησπέρα

Ξεκίνησα την ενασχόληση με το Χ Α το 1988 σαν φοιτητής στη μεγαλύτερη εταιρεία επενδύσεων χαρτοφυλακίων στην ΕΕΕΧ όπου και έμεινα μέχρι τη απορρόφηση από την τράπεζα Πειραιώς

Θυμήθηκα την εποχή που γράφεις με τη λιρα στα 70€ τότε ήταν η πρώτη χρονιά που είχαμε πληρωθεί και σε ευρώ και πήρα με το δώρο μου 10 λίρες

κάποιος από αυτές μου έχουν μείνει ακόμα

Μου το θύμησες και σκέφτηκα να σου πω ότι δεν ήσουν ο μόνος.. αλλά πάντα αυτοί που βλέπουν μακριά νοιώθουν μόνοι..!!!Να σαι πάντα καλά πάντα σε διάβαζα και πάντα θα σε διαβάζω...

Είσαι μια καλή παρέα σε αυτό το μαραθώνιο..

Με εκτίμηση

Παναγιώτης Π.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.