Επιμέλεια Κώστας Στούπας

⚖️📉📈 Το Μεγάλο Χάσμα και ο Σπόρος της Σύγκρουσης

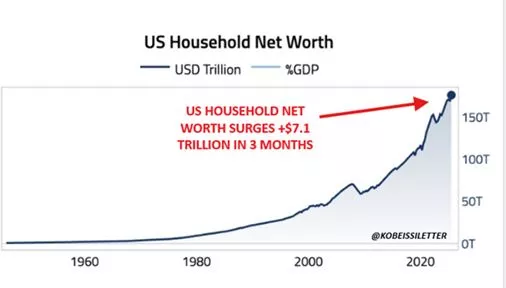

Μέσα σε τρεις μήνες ο πλούτος που κατέχουν τα αμερικάνικα νοικοκυριά αυξήθηκε κατά 7,1 τρισ. δολάρια ξεπερνώντας τα 150 τρισ. δολάρια.

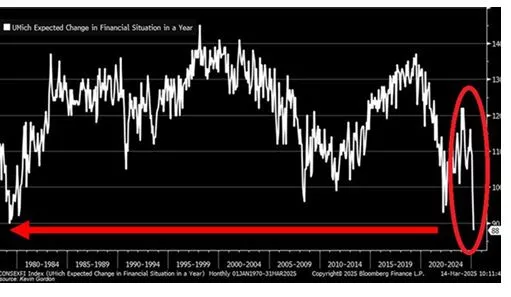

Στο ίδιο χρονικό διάστημα που οι τιμές των ακινήτων, των μετοχών και του χρυσού εκτοξεύουν την αξία των περιουσιακών στοιχείων των νοικοκυριών της μεγαλύτερης οικονομίας του κόσμου, οι προσδοκίες των καταναλωτών για το επόμενο δωδεκάμηνο καταρρέουν.

Γιατί συμβαίνει αυτό;

Μια ερμηνεία που βρήκα υποστηρίζει τα εξής: «Το φτωχότερο 50% των Αμερικανών κατέχει μόλις 2,5% του πλούτου, την ώρα που το πλουσιότερο 10% συγκεντρώνει τη μερίδα του λέοντος.

Αυτό σημαίνει ότι η αύξηση της καθαρής αξίας αφορά κυρίως μια μικρή ελίτ, ενώ η μεσαία και χαμηλή τάξη βλέπουν τα εισοδήματά τους να εξανεμίζονται από πληθωρισμό, ακρίβεια και χρέη.

Την ίδια στιγμή, η αμερικανική κοινωνία συγκλονίζεται από τη δολοφονία ενός πολιτικού προσώπου και την κλιμάκωση ενός κλίματος που θυμίζει προοίμιο εμφυλίου. Όταν η οικονομική πραγματικότητα διχάζει σε τέτοιο βαθμό, η κοινωνική πόλωση βρίσκει εύφορο έδαφος.

Έχουμε μια κατάσταση όπου:

📉 Οι πλούσιοι βλέπουν μια «ισχυρή οικονομία».

📉 Οι πολλοί ζουν μια «κρυφή ύφεση».

📉 Η πολιτική σκηνή μετατρέπεται σε πεδίο μάχης, με τα όπλα να βγαίνουν από τα συρτάρια.

🔎 Η Ιστορία δείχνει ότι:

📍 Σε περιόδους όπου το χάσμα πλούτου γίνεται ακραίο,

📍 Οι θεσμοί αποδυναμώνονται και η πολιτική αντιπαράθεση ριζοσπαστικοποιείται,

📍 Ο κίνδυνος βίαιης κοινωνικής έκρηξης αυξάνεται.

➡️ Συμπέρασμα

Η Αμερική του 2025 δεν είναι μόνο η χώρα με τον μεγαλύτερο πλούτο στην Ιστορία· είναι ταυτόχρονα και μια χώρα όπου το χάσμα πλούτου, η απαισιοδοξία των μαζών και η πολιτική βία υφαίνουν το σκηνικό ενός επικίνδυνου μέλλοντος.

➡️Συμβουλές Black Box:

Τι θα μπορούσε να σημαίνει για τις αγορές το χάσμα πλούτου + κοινωνική ένταση στις ΗΠΑ

1️⃣Asset Prices (Μετοχές – Real Estate)

📌Το top 10% που ελέγχει το μεγαλύτερο κομμάτι πλούτου συνεχίζει να κατευθύνει κεφάλαια σε μετοχές και ακίνητα.

📌Οι μειώσεις επιτοκίων από τη Fed θα ενισχύσουν περαιτέρω τις αποτιμήσεις → πιθανή παράταση bull market.

📌Όμως, η άνοδος αυτή στηρίζεται κυρίως στην ελίτ των επενδυτών, όχι στην πραγματική κατανάλωση. Αυτό κάνει την αγορά πιο εύθραυστη σε σοκ.

2️⃣ Κατανάλωση – Real Economy Stocks

📌Το 50% των νοικοκυριών που αισθάνεται σε ύφεση περιορίζει δαπάνες.

📌Αυτό πλήττει τις εταιρείες που εξαρτώνται από μαζική κατανάλωση (π.χ. retailers, autos, consumer).

📌Ενισχύονται οι αμυντικές μετοχές (utilities, staples, health care).

3️⃣ Πολιτικός Κίνδυνος – Risk Premium

📌Η δολοφονία και το εμφυλιοπολεμικό κλίμα ενισχύουν το πολιτικό ρίσκο.

📌Οι αγορές συνήθως το αγνοούν μέχρι να γίνει οξύ. Ένα σοβαρό περιστατικό (π.χ. βία σε εκλογές, αμφισβήτηση αποτελεσμάτων) μπορεί να προκαλέσει sell-off στο USD, στα Treasuries και στις μετοχές.

📌Οι επενδυτές ίσως στραφούν σε ασφαλή καταφύγια (χρυσός, ελβετικό φράγκο, Ιαπωνία, ακόμη και bitcoin).

4️⃣ Ανισότητα & Fed

📌Η Fed, μειώνοντας επιτόκια για να «βοηθήσει», στην πράξη διογκώνει τις ανισότητες (ανεβάζει assets που κατέχουν οι πλούσιοι).

📌Αυτό τροφοδοτεί την ανισότητα και αργά ή γρήγορα η αντίθεση αυτή θα φέρει πολιτικές πιέσεις για παρεμβάσεις/φορολογία.

📌Οι αγορές θα αρχίσουν να αποτιμούν τον κίνδυνο περισσότερης ρύθμισης για μετοχές Big Tech και Big Finance.

5️⃣ Σενάρια

📌Bullish short-term: Fed cuts + liquidity στηρίζουν τις μετοχές, οι μεγάλες εταιρείες ωφελούνται.

📌Bearish medium-term: κοινωνική ένταση + πολιτική κρίση → πιθανότητα σοκ σε S&P 500, USD.

📌Δομικές αλλαγές: Αύξηση ροής κεφαλαίων σε commodities, gold, energy, safe-havens, καθώς οι επενδυτές «τιμολογούν» τον κίνδυνο κοινωνικής αποσταθεροποίησης.

👉Συνοπτικά:

Οι αγορές μπορεί να συνεχίσουν να κινούνται ανοδικά στο βραχυπρόθεσμο (Fed + liquidity), αλλά κάτω από την επιφάνεια κρύβεται μεγάλη πολιτικο-κοινωνική αστάθεια που θα αυξήσει την μεταβλητότητα και θα ενισχύσει τις ροές προς ασφαλή καταφύγια.

🔥💶📉 Η εβδομάδα των κεντρικών τραπεζών

Η νέα εβδομάδα φέρνει στην «κόψη του ξυραφιού» τις αγορές, καθώς σειρά αποφάσεων από τις ισχυρότερες κεντρικές τράπεζες του κόσμου θα καθορίσουν το κλίμα.

🔹 ΗΠΑ – Fed

➡️ Την Τετάρτη αναμένεται η πρώτη μείωση επιτοκίων για το 2025.

➡️ Το στοίχημα των επενδυτών: -25 μβ ή -50 μβ;

➡️ Η αγορά εργασίας δείχνει «κόπωση», αλλά ο πληθωρισμός παραμένει επίμονος. Το ερώτημα: θα σηματοδοτήσει ο Πάουελ την έναρξη νέου κύκλου χαλάρωσης ή θα μείνει σε «μία κι έξω» κίνηση;

➡️ Τα futures τιμολογούν 70 μβ μειώσεων έως το τέλος του 2025.

🔹 Καναδάς

➡️ Αναμένεται επίσης μείωση επιτοκίων.

🔹 Αγγλία & Ιαπωνία

➡️Οι αγορές ποντάρουν σε σταθερά επιτόκια.

🔹 Ευρωζώνη – Δημοσιονομικές εξελίξεις

✦ Γαλλία: Υποβάθμιση από τη Fitch σε Α+, λόγω δημοσιονομικών πιέσεων και προκλήσεων για τον νέο πρωθυπουργό S. Lecornu.

✦ Πορτογαλία: Αναβάθμιση από Fitch – σταθερή δημοσιονομική εικόνα.

✦ Ισπανία: Αναβάθμιση από S&P Global, ενισχύοντας την αξιοπιστία της.

➡️Συμβουλές Black Box:

📌Οι αγορές μπαίνουν σε καθεστώς υψηλής μεταβλητότητας. Η Fed θα δώσει τον τόνο:

📌Μια μείωση 50 μβ θα εκληφθεί ως μήνυμα «πανικού» και μπορεί να προκαλέσει rally αλλά και ερωτηματικά για τη σταθερότητα της οικονομίας.

📌Μια μείωση 25 μβ με προσεκτική ρητορική θα ήταν πιο «μετρημένο» μήνυμα.

📌Η Ευρώπη μένει αντιμέτωπη με το δημοσιονομικό χάσμα Βορρά–Νότου, με τη Γαλλία σε δύσκολη θέση και τις Ιβηρικές χώρες να κερδίζουν αξιοπιστία.

⚠️ Το συμπέρασμα: Αυτή η εβδομάδα μπορεί να είναι το σημείο καμπής για τη νομισματική πολιτική του 2025.

✈️ 💶🔥 Aegean: Απογείωση κερδών στο β’ τρίμηνο – Στόχος τα 17€;

Σήμερα, μετά το κλείσιμο της συνεδρίασης, η αγορά στρέφει το βλέμμα της στα αποτελέσματα β’ τριμήνου/εξαμήνου της Aegean.

🔹 Τι περιμένουμε

▪️ Υπάρχει μεγάλη πιθανότητα υπερδιπλασιασμού της κερδοφορίας σε σχέση με το α’ εξάμηνο 2024, χάρη στη μείωση των τιμών καυσίμων και την ευνοϊκή ισοτιμία δολαρίου.

▪️ Ωστόσο, οι γεωπολιτικές προκλήσεις στη Μέση Ανατολή, που περιόρισαν τη διαθέσιμη χωρητικότητα, κρατούν τα έσοδα σε παρόμοια επίπεδα με πέρυσι.

🔹 Σε επίπεδο τριμήνου

▪️ Η κερδοφορία εκτιμάται ότι θα εμφανίσει άνοδο περίπου +25%.

▪️ Υπενθυμίζεται ότι τα κέρδη του β’ τριμήνου 2024 είχαν διαμορφωθεί στα 44 εκατ. ευρώ.

🔹 Στο ταμπλό

▪️ Η διάσπαση των 13 ευρώ προ μηνών έδωσε «καύσιμο» για κίνηση προς τα 17 ευρώ.

▪️ Η πρόσφατη πλαγιοπτωτική διόρθωση, λόγω του γαλλικού ζητήματος, αποτέλεσε ευκαιρία επανατοποθέτησης για αρκετούς επενδυτές.

Υπενθυμίζεται ότι η εταιρεία έχει επιστρέψει σε πολιτική μερισμάτων από πέρυσι, μετά την καταστροφική περίοδο της πανδημίας, με το πρόσφατο μέρισμα του Μαϊου (χρήση 2024) να πλησίασε το 6%. Η αυξημένη (μάλλον) κερδοφορία θα εξασφαλίσει και το επόμενο μέρισμα.

➡️ Όλα τα βλέμματα στραμμένα στα νούμερα μετά το κλείσιμο: θα επιβεβαιώσουν το σενάριο του ισχυρού καλοκαιρινού rebound για την ΑΡΑΙΓ;

🏦🚀Credia: Γιατί ξεχωρίζει

Σε νέα ιστορικά υψηλά η ΟΡΤΙΜΑ, προσφέροντας «καύσιμο» για τη διατήρηση του θετικού κλίματος σε ολόκληρο τον τραπεζικό δείκτη.

🔹 Η μετοχή έχει ήδη αποδώσει +93% μέσα στο 2025, αλλά παραμένει… τρίτη σε επίδοση πίσω από:

ΑΛΦΑ με +118%

CREDIA με +141% (ευνοημένη από τις εξελίξεις με την HSBC Μάλτας).

🔹 Ειδικά η CREDIA ξεχωρίζει:

Η διοίκηση την «πήρε από το χέρι» και την ανέδειξε σε 5ο τραπεζικό πυλώνα.

Η μεταμόρφωση είναι εντυπωσιακή, μετά την εξυγίανση από την Thrivest (Εξάρχου-Μπάκος-Καϋμενάκης).

Σήμερα δεν θυμίζει σε τίποτα την παλιά «Αττικής».

🔹 Το ανοδικό trend έχει στέρεο υπόβαθρο:

Δυνατό «story» με θεσμική στήριξη.

Σταθερά βελτιωμένα χρηματοοικονομικά.

Προοπτική περαιτέρω στήριξης στο ταμπλό.

📌 Παρεμπιπτόντως, στο Χρηματιστήριο Παραγώγων, το σύμβολο παραμένει ακόμα ΑΤΤ, παρά τη μετονομασία σε CREDIA.

👉 Η εικόνα δείχνει πως το τραπεζικό trade εξακολουθεί να είναι οδηγός της αγοράς και το rotation μεταξύ τίτλων κρατάει ζωντανό το momentum.

✈️🏨🌍Premia Properties: Από το Real Estate στον διεθνή τουρισμό

Η εισηγμένη Premia Properties συνεχίζει την επιθετική της ανάπτυξη, επεκτείνοντας πλέον τις δραστηριότητές της στα τουριστικά ακίνητα και στο εξωτερικό.

🔹 Νέα εξαγορά στις Κανάριες Νήσους

Ολοκληρώθηκε η αγορά του ξενοδοχείου Sunwing Arguineguin στη Gran Canaria, 4 αστέρων με 252 δωμάτια, έναντι 64 εκατ. ευρώ.

Η Premia απέκτησε το 100% της «Hoteles Sunwing S.A.U.» από την Airtours Resort Ownership Espana (όμιλος NLTG).

🔹 Μακροχρόνια μίσθωση (triple-net)

Η NLTG, που λειτουργεί το ξενοδοχείο εδώ και 39 χρόνια, θα συνεχίσει να το εκμεταλλεύεται, με μίσθωση:

Διάρκεια: 15 έτη + option 10 (5+5)

Ετήσιο μίσθωμα: 4,64 εκατ. ευρώ από 1/10/2025

Αναπροσαρμογή: Συνδεδεμένη με τον ΔΤΚ

Χρηματοδότηση: Εθνική Τράπεζα

🔹 Στρατηγική κλίμακας

Σε λιγότερο από ένα χρόνο η Premia έχει διαμορφώσει χαρτοφυλάκιο 1.050 δωματίων / 180 εκατ. €.

🎯 Στόχος: 2.000+ δωμάτια την επόμενη διετία, με περαιτέρω διεθνείς επεκτάσεις.

➡️ Συμπέρασμα Black Box

📌 Η Premia μεταμορφώνεται σε τουριστικό real estate player με ευρωπαϊκό αποτύπωμα.

📌 Το μοντέλο σταθερών μισθωμάτων με CPI-link προσφέρει προβλεψιμότητα και cash flow, ενώ η διαφοροποίηση σε premium τουριστικά assets ενισχύει την ανθεκτικότητα του χαρτοφυλακίου.

📌 Για τους επενδυτές: Η στροφή στον τουρισμό μπορεί να δώσει στην Premia υψηλότερες αποδόσεις και κεφαλαιακή υπεραξία, ειδικά αν το expansion συνεχιστεί με τον ίδιο ρυθμό.

☀️⛽ 🔆 REVOIL: Τι φέρνει η κίνηση ματ με την εξαγορά της «Μαλτέζος»

Ένα νέο κεφάλαιο ανοίγει για τη Revoil με τη στρατηγική εξαγορά της «Μαλτέζος» με σκοπό ο όμιλος να εξελιχθεί από παραδοσιακή εταιρεία πετρελαιοειδών σε έναν πιο ευέλικτο και δυναμικό παίκτη στην αγορά ενέργειας και στις Ανανεώσιμες Πηγές Ενέργειας (ΑΠΕ).

Μέσα από το deal, η Revoil διευρύνει τις προοπτικές μεγέθυνσής της σε μία αγορά που χρησιμοποιεί τεχνολογίες αιχμής με μεγάλα περιθώρια ανάπτυξης. Επίσης, η απόκτηση της εταιρείας ανοίγει τους ορίζοντες του ομίλου σε νέες αγορές του εξωτερικού.

Με νέα δομή, η νέα εστιάζει στην ενεργειακή μετάβαση, με στόχο τη διαφοροποίηση του χαρτοφυλακίου και την είσοδο σε νέες αγορές. Στο πλαίσιο αυτό, στα τέλη του 2024 δημιουργήθηκε η θυγατρική REV ENERGY, η οποία συγκέντρωσε τα πάγια της Revoil και αποτιμάται σε πάνω από 15 εκατομμύρια ευρώ. Με την εξαγορά της «Μαλτέζος», η αξία της θυγατρικής μπορεί να ξεπεράσει πλέον τα 30 εκατ. ευρώ, πλησιάζοντας το 80% της συνολικής αξίας της μητρικής εταιρείας.

Η «Μαλτέζος» διαθέτει ισχυρή παρουσία και τεχνογνωσία στον κλάδο της ενέργειας, και η ενσωμάτωσή της στη Revoil αναμένεται να ενισχύσει σημαντικά την παρουσία του ομίλου στον τομέα των ανανεώσιμων πηγών ενέργειας. Παράλληλα, η κίνηση αυτή στέλνει ξεκάθαρο μήνυμα στην αγορά για τη δέσμευση της Revoil να καθιερωθεί ως ανερχόμενος «παίκτης» στη βιώσιμη ενέργεια.

🔹 Αντίδραση αγοράς

Η μετοχή κινήθηκε ανοδικά, αγγίζοντας υψηλά 12μήνου, ενώ το επενδυτικό ενδιαφέρον εστιάζει πλέον στα αποτελέσματα Α’ εξαμήνου (25 Σεπτεμβρίου). Εκεί θα φανεί αν η αγορά «δικαιώνει» το νέο story.

➡️ Black Box εκτίμηση:

Η εξαγορά της «Μαλτέζος» δεν είναι απλώς επέκταση, αλλά μετασχηματισμός. Αν η Revoil καταφέρει να κεφαλαιοποιήσει την αξία της REV ENERGY, τότε η αποτίμησή της μπορεί να επαναπροσδιοριστεί ανοδικά, ξεφεύγοντας από τα στενά όρια μιας παραδοσιακής εταιρείας καυσίμων.

🏦📈 Οι ελληνικές τράπεζες σε «overweight» από την Pantelakis – Upside έως +23%

Η Pantelakis Χρηματιστηριακή διατηρεί σύσταση overweight για τις τέσσερις συστημικές τράπεζες, με σημαντικά περιθώρια ανόδου 19%–23%. Η νέα ανάλυση εστιάζει στη σταθερή παραγωγή διψήφιων κερδών, τις γενναιόδωρες διανομές και την περαιτέρω σύγκλιση με τις ευρωπαϊκές τράπεζες.

🔹 Νέες τιμές-στόχοι

Alpha Bank ➡️ €4,25

Πειραιώς ➡️ €8,40

Εθνική ➡️ €14,60

Eurobank ➡️ €3,85

💡 Βασικοί άξονες επαναξιολόγησης

💶 Υψηλές αποδόσεις μερισμάτων

💶 Κεφαλαιακή ενίσχυση

💶 Γενναιόδωρες διανομές στους μετόχους

✨ Προτιμήσεις Pantelakis

Alpha Bank → Δυναμική κερδοφορίας

Πειραιώς → Ελκυστική αποτίμηση

Εθνική → Κεφαλαιακή ισχύς (CET1 ~19%)

Eurobank → Εξωστρέφεια & συνέργειες

📌 Στρατηγικές κινήσεις

Πειραιώς: Είσοδος στον ασφαλιστικό κλάδο με την εξαγορά της Εθνικής Ασφαλιστικής

Alpha Bank: Επέκταση σε Κύπρο (Astrobank) & επενδυτική τραπεζική (Axia)

Eurobank: Ολοκλήρωση απορρόφησης Hellenic Bank με συνέργειες €120 εκατ.

Εθνική: Διατηρεί στρατηγική ευελιξία με CET1 κοντά στο 19%

➡️ Συμπέρασμα: Ο κλάδος παραμένει ελκυστικός, με τις ελληνικές τράπεζες να μπαίνουν σε φάση ισχυρής δημιουργίας αξίας και σταθερών επιστροφών κεφαλαίου. Οι τιμές-στόχοι δείχνουν περιθώρια ανόδου που δύσκολα αγνοούνται.

💻🖥️⌨️Performance (ΠΕΡΦ): Ενισχυμένα μεγέθη, breakout στο ταμπλό;

Η ανακοίνωση αποτελεσμάτων α’ εξαμήνου ήρθε να «κουμπώσει» με το momentum στο ταμπλό: η μετοχή αντέδρασε εκρηκτικά, με το διάγραμμα να δείχνει πως τα επίπεδα 6,50–6,60€ είναι το σημείο-κλειδί. Αν αυτά διασπαστούν με όγκο, τότε η κίνηση προς τα 9€ στο βάθος χρόνου δεν είναι απλά πιθανή, αλλά και τεχνικά δικαιολογημένη.

🔹 Τα οικονομικά highlights

Κύκλος εργασιών Ομίλου: €40,7 εκατ. (+18,8% YoY)

EBITDA Ομίλου: €4,8 εκατ. (+56,5%)

EBIT Ομίλου: €3,7 εκατ. (+61,3%)

Καθαρά κέρδη: €2,6 εκατ. (+63,4%)

Καθαρός δανεισμός: €12,8 εκατ. (-24,5%)

Ίδια κεφάλαια: €30,2 εκατ. (+4,7%)

🔹 Τι δείχνουν οι αριθμοί

✔️ Ισχυρή διεύρυνση περιθωρίων (EBITDA +56% σε σχέση με +19% πωλήσεις).

✔️ Καθαρή απομόχλευση: μείωση δανεισμού ~25%, βελτίωση ισολογισμού.

✔️ Δυνατό cash flow, παρά τη μείωση διαθέσιμων, καθώς η μείωση δανεισμού «τρώει» ρευστότητα.

✔️ Σταθερή ενίσχυση ιδίων κεφαλαίων, δείγμα υγιούς κερδοφορίας.

🔹 Σχόλιο

Η ΠΕΡΦ παρουσιάζει ένα εξαιρετικά θετικό εξάμηνο: ισχυρή ανάπτυξη, εκρηκτική βελτίωση κερδοφορίας, μείωση δανεισμού.

Το επενδυτικό case είναι ξεκάθαρο:

Βασίζεται πλέον σε υγιή οργανική ανάπτυξη,

συνδυάζεται με τεχνική εικόνα που δείχνει διάθεση διαφυγής.

Το ζητούμενο: αν τα 6,60€ «σπάσουν», τότε η αγορά θα μιλήσει μόνη της για στόχους πολύ υψηλότερα.

➡️Συμβουλές Black Box:

📌Η ΠΕΡΦ μοιάζει να βγαίνει από φάση συσσώρευσης και να μπαίνει σε νέα τροχιά.

📌Για τον χρυσοθήρα του ταμπλό, η προσοχή εστιάζει στη ζώνη 6,50–6,60€. Αν περάσει, τότε ανοίγει ο δρόμος για το μεγάλο trade.

🏦 ΕΚΤ: Σε «ουδέτερο έδαφος», αλλά με το βλέμμα στον πληθωρισμό

Η Ευρωπαϊκή Κεντρική Τράπεζα οφείλει να παραμείνει σε εγρήγορση απέναντι στις πληθωριστικές πιέσεις και να μην υποτιμήσει τους ανοδικούς κινδύνους, παρά το γεγονός ότι έχει μεταφέρει τα επιτόκια σε μια «ουδέτερη ζώνη».

🔹 Ο Πίτερ Κάζιμιρ, μέλος του Δ.Σ. της ΕΚΤ, προειδοποιεί ότι το παγκόσμιο περιβάλλον παραμένει εξαιρετικά ασταθές και απαιτεί ευελιξία στη χάραξη νομισματικής πολιτικής.

🔹 Τόνισε ότι η πορεία προς τον στόχο του 2% είναι ανομοιογενής, γι’ αυτό και η ΕΚΤ πρέπει να διατηρεί όλα τα εργαλεία ανοιχτά και να προσαρμόζεται στα νέα δεδομένα. «Δεν πρέπει να αντιδρούμε σε μικρές αποκλίσεις, γιατί ξέρουμε ότι θα υπάρξουν», ανέφερε χαρακτηριστικά.

🔹 Ο Κάζιμιρ συμφώνησε με τη στρατηγική της Κριστίν Λαγκάρντ, σημειώνοντας ότι η ΕΚΤ βρίσκεται σε «καλή θέση» και έχει τα «χέρια λυμένα» να παρέμβει όποτε χρειαστεί για να διαφυλάξει τη σταθερότητα.

📌 Υπενθυμίζεται ότι τα βασικά επιτόκια παραμένουν αμετάβλητα:

Διευκόλυνση καταθέσεων: 2,00%

Κύριες πράξεις αναχρηματοδότησης: 2,15%

Διευκόλυνση οριακής χρηματοδότησης: 2,40%

➡️ Συμβουλές Black Box:

Η ΕΚΤ κρατά τις επιλογές της ανοιχτές. Οι αγορές δεν πρέπει να θεωρήσουν «δεδομένο» τον δρόμο των μειώσεων· η ευελιξία και η διαχείριση των προσδοκιών είναι τα νέα όπλα της. Οι μικρές αποκλίσεις δεν μετρούν, αλλά οι μεγάλες κρίσεις… μετρούν πάντα.

⚡🔋🏗️ΥΠΕΝ: Παράταση στις προθεσμίες για standalone μπαταρίες – Νέα δεδομένα για τα έργα

Το Υπουργείο Περιβάλλοντος και Ενέργειας προχωρά σε σημαντικές αλλαγές γύρω από τα χρονοδιαγράμματα των έργων αποθήκευσης με standalone μπαταρίες, καθώς οι αρχικές προθεσμίες αποδείχθηκαν μη ρεαλιστικές για την αγορά.

➡️ Τι αλλάζει

📍Η διορία υποβολής δήλωσης ετοιμότητας για τα έργα των δύο πρώτων διαγωνισμών (712 MW) μεταφέρεται από το 2024 στο τέλος Ιουνίου 2026.

📍Για τα 189 MW της τρίτης δημοπρασίας, η προθεσμία μεταφέρεται από τον Ιανουάριο 2026 επίσης στον Ιούνιο του ίδιου έτους.

📍Για τα merchant έργα, η πρόσκληση αιτήσεων μετατίθεται στο τέλος Οκτωβρίου, λόγω καθυστέρησης της τροποποιητικής Υπουργικής Απόφασης.

➡️ Γιατί κρίθηκε αναγκαίο

📍Συσσωρευμένες καθυστερήσεις σε αδειοδοτήσεις, δυσκολίες στη χρηματοδότηση και προβλήματα με τις παραγγελίες εξοπλισμού.

📍Η αγορά ήδη είχε επισημάνει την αδυναμία τήρησης των αρχικών οροσήμων.

➡️ Κρίσιμα ζητήματα υπό αναθεώρηση

📍Προέγκριση τραπεζικών δανείων και διασφάλιση ιδίων κεφαλαίων.

📍Οι όροι για εγγυητικές επιστολές.

📍Το όριο ιδιοκτησιακής αντισυγκέντρωσης στα 250 MW, που έχει οδηγήσει σε διαφορετικές ερμηνείες μεταξύ επενδυτών, επηρεάζοντας την ισορροπία ανταγωνισμού.

📌 Συμπέρασμα Black Box:

Η παράταση δίνει ανάσα στους επενδυτές και εξασφαλίζει ρεαλιστικότερα χρονοδιαγράμματα, όμως φανερώνει ταυτόχρονα τις δυσκολίες ωρίμανσης του κλάδου. Οι standalone μπαταρίες θεωρούνται κρίσιμες για την ενεργειακή ασφάλεια, αλλά η μετάβαση δεν είναι χωρίς εμπόδια. Οι αποφάσεις του ΥΠΕΝ θα κρίνουν ποιοι παίκτες θα αντέξουν στη «μάχη αποθήκευσης» και ποιοι θα μείνουν πίσω.

⚡⚡🔌 ΑΔΜΗΕ: «Άγονος» ο πρώτος διαγωνισμός για το καλώδιο Κορίνθου – Κω

Ο ΑΔΜΗΕ αναγκάζεται να επαναπροκηρύξει τον διαγωνισμό για το υποβρύχιο καλώδιο ηλεκτρικής διασύνδεσης Κορίνθου – Κω, μήκους 380 χιλιομέτρων, καθώς ο πρώτος «βγήκε άγονος» – δεν κατατέθηκε καμία προσφορά μέχρι την προθεσμία.

➡️ Τα βασικά σημεία:

📍 Η νέα προκήρυξη αναμένεται ως τις αρχές Οκτωβρίου, με αυξημένο προϋπολογισμό ώστε να προσελκύσει μεγάλους κατασκευαστές καλωδίων.

📍 Η αποτυχία του πρώτου γύρου αποδίδεται στο χαμηλό οικονομικό πλαίσιο, το οποίο δεν αντανακλούσε τη μεγάλη διεθνή ζήτηση και το αυξημένο κόστος των τελευταίων δύο ετών.

📍 Το έργο παραμένει εντός του Δεκαετούς Προγράμματος Ανάπτυξης του ΑΔΜΗΕ (2023), με στόχο να μην υπάρξει ουσιαστική καθυστέρηση στο χρονοδιάγραμμα.

📍 Η κατασκευή, μετά την ανάθεση, προβλέπεται να διαρκέσει 36 μήνες.

🔌 Παράλληλη εξέλιξη:

Σε εξέλιξη βρίσκεται και ο διαγωνισμός για τους δύο Σταθμούς Μετατροπής, συνολικού προϋπολογισμού 789,1 εκατ. ευρώ, με καταληκτική ημερομηνία υποβολής προσφορών την 30ή Σεπτεμβρίου.

➡️ Η εικόνα δείχνει την πίεση που ασκούν οι παγκόσμιες εφοδιαστικές αλυσίδες και οι αυξημένες επενδύσεις σε καλώδια/διασυνδέσεις. Για την Ελλάδα, η επιτυχής ολοκλήρωση τέτοιων έργων είναι κρίσιμη για την ασφάλεια εφοδιασμού, την ένταξη περισσότερων ΑΠΕ στο δίκτυο και την ενεργειακή αυτονομία των νησιών.

💰Deal-μαμούθ στo αμερικανικό real estate

Ξεπερνά τα 10 δισ. δολάρια το επικείμενο deal μεταξύ της Brookfield Asset Management και της αμερικανικής εταιρείας ακινήτων Yes! Communities, από το κρατικό επενδυτικό ταμείο της Σιγκαπούρης GIC.

🔹 Οι διαπραγματεύσεις “τρέχουν” εδώ και μήνες και, σύμφωνα με τους FT, βρίσκονται σε προχωρημένο στάδιο, αν και πάντα υπάρχει ο κίνδυνος να μην ολοκληρωθούν.

🔹 Η εξαγορά, αν προχωρήσει, θα είναι από τις μεγαλύτερες κινήσεις της Brookfield, η οποία ήδη διαχειρίζεται assets 1 τρισ. δολαρίων.

🔹 Αναμένεται να ενισχύσει το κλίμα γύρω από την αμερικανική οικονομία και να “διαβάσει” ως σήμα ανάκαμψης για την αγορά ακινήτων.

👉 Ούτε η Brookfield, ούτε η GIC σχολίασαν τις πληροφορίες, ενώ και η Yes! Communities δεν απάντησε σε ερωτήματα της εφημερίδας.

🏘️ Η Yes!, με έδρα το Ντένβερ, διαχειρίζεται σχεδόν 300 οικιστικά πάρκα προκατασκευασμένων κατοικιών σε νοτιοδυτικές, μεσοδυτικές και νοτιοανατολικές πολιτείες των ΗΠΑ.

📊 Τον Δεκέμβριο του 2024 το Bloomberg είχε αποκαλύψει ότι η εταιρεία εξέταζε και το ενδεχόμενο IPO εντός του 2025.

➡️ Το Black Box σημειώνει:

Η Brookfield “ποντάρει” σε έναν από τους πιο ανθεκτικούς κλάδους της αμερικανικής αγοράς ακινήτων: τα affordable housing communities. Σε μια περίοδο που τα επιτόκια πιέζουν τις εμπορικές και high-end αγορές, το χαρτοφυλάκιο της Yes! δίνει σταθερές ροές και exposure σε κοινωνικές τάσεις (φθηνή στέγη, εσωτερική μετανάστευση).

⚡ Διπλό «όχι» της ΡΑΑΕΥ στον ΔΕΔΔΗΕ για τηλεμέτρηση & υπογείωση δικτύου

Η Ρυθμιστική Αρχή (ΡΑΑΕΥ) απέρριψε το αίτημα του ΔΕΔΔΗΕ για ενίσχυση αποδόσεων σε έργα στρατηγικής σημασίας, βάζοντας φρένο σε δύο μέτωπα:

🔹 Τηλεμέτρηση: Ο ΔΕΔΔΗΕ είχε ζητήσει πρόσθετη απόδοση 2% (έναντι 1,5% που ισχύει σήμερα) και παράταση από 4 σε 7 χρόνια για την περίοδο 2025-2028. Η Αρχή απάντησε αρνητικά, υπογραμμίζοντας ότι το έργο βρίσκεται ήδη σε φάση υλοποίησης με καθορισμένο χρονοδιάγραμμα. Τόνισε μάλιστα ότι δεν συντρέχει λόγος νέων κινήτρων, αν και άφησε ανοιχτό το ενδεχόμενο επανεξέτασης σε περίπτωση καθυστερήσεων.

🔹 Υπογείωση & αυτοματοποίηση δικτύου: Ο ΔΕΔΔΗΕ πρότεινε να ενταχθούν στη λίστα στρατηγικών έργων, επικαλούμενος ανθεκτικότητα, περιβαλλοντική προστασία και «ευφυΐα» συστήματος. Η ΡΑΑΕΥ απέρριψε το αίτημα, κρίνοντας ότι πρόκειται για βασικές υποχρεώσεις του Διαχειριστή και όχι για έργα που δικαιολογούν ειδική απόδοση.

📊 Παράλληλα, ο ΔΕΔΔΗΕ υποχρεώνεται πλέον να υποβάλλει ετήσιες εκθέσεις προόδου με αναλυτικά στοιχεία επενδύσεων. Στην περίπτωση της τηλεμέτρησης, θα πρέπει να αποτυπώνεται ετησίως ο αριθμός «έξυπνων» μετρητών που εγκαθίστανται, με τελικό στόχο την πλήρη κάλυψη 7,3 εκατ. καταναλωτών έως το 2030.

➡️ Συμπέρασμα Black Box:

Η ΡΑΑΕΥ στέλνει σαφές μήνυμα πειθαρχίας στον ΔΕΔΔΗΕ: πρώτα υλοποίηση, μετά νέα κίνητρα.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.