Επιμέλεια Κώστας Στούπας

🌡️ 🔍💼Το θερμόμετρο του γ τριμήνου...

📈 Καθώς μπαίνουμε στην περίοδο δημοσίευσης των αποτελεσμάτων γ΄ τριμήνου, αξίζει να ρίξουμε μια ματιά στο α΄ εξάμηνο — σαν να κρατάμε θερμόμετρο στην πραγματική κατάσταση της αγοράς. Οι εισηγμένες του Χ.Α. κράτησαν ψηλά τον πήχη, με ανθεκτική κερδοφορία και ώριμη ισορροπία.

💹 Κύρια Μεγέθη (Α’ Εξάμηνο 2025)

Κύκλος εργασιών: +3,9% στα €49,0 δισ.

EBITDA: +1,7% στα €7,53 δισ.

Καθαρά κέρδη: -0,7%

👉 Το περιθώριο EBITDA μειώθηκε κατά 34 μ.β. λόγω αυξημένου κόστους πωληθέντων και μισθολογικού κόστους.

🏦 Ποιότητα Κερδοφορίας

77% των εισηγμένων είναι κερδοφόρες

40% αύξησαν τα καθαρά κέρδη

8% γύρισαν από ζημίες σε κέρδη

📊 Η αγορά δείχνει ωριμότητα, όχι εκρηκτική ανάπτυξη — αλλά σταθερότητα που αξίζει προσοχής.

🔬 Έναντι εκτιμήσεων αναλυτών:

Πωλήσεις: +1,5% πάνω από εκτιμήσεις

EBITDA: +2,7%

Καθαρά κέρδη: +5,7%

➡️ Βελτίωση στη συνέπεια, στη διαφάνεια και στη “λογιστική ποιότητα”.

🏅 Πρωταγωνιστές Εξαμήνου:

Coca-Cola HBC, Viohalco, ElvalHalcor, Cenergy, Lamda Development, Aegean, ΟΠΑΠ, ΟΛΠ, Σαράντης, Άκτωρ.

Από μεσαίες: EXAE, Interlife, Ideal Holdings, ΟΛΘ.

Από μικρές: Revoil, Mevaco, Ιλυδα, Q&R, Performance, Profile, Αλουμύλ, Εβροφάρμα, Παπουτσάνης, Dotsoft, Unibios, Euroxx.

🟢 Αναστροφή από ζημίες σε κέρδη:

Lamda, Μπήτρος, Alter Ego Media, Q&R, Έλαστρον, Δομική Κρήτης, Βιοτέρ, Doppler, AVE, Galaxy Mezz, R-Energy.

🔴 Από κέρδη σε ζημίες (λόγω εκτάκτων):

HelleniQ Energy, Ελλάκτωρ, Qualco, MIG, Intralot, Μαθιός, Βογιατζόγλου, Ιντερτέκ, Moda Bagno, Safebulkers, Τρία Άλφα, ΕΥΔΑΠ, Δρομέας.

💰 Ισολογισμοί & Ρευστότητα

32 εισηγμένες (24%) με καθαρό ταμείο

33 μείωσαν καθαρό δανεισμό

Καθαρός δανεισμός: +4,5% στα €31,5 δισ.

ROE: 13% (14,8% χωρίς τράπεζες & διυλιστήρια)

Μόχλευση: 70% από 67,5%

🧩 Black Box: «Πίσω από τα κέρδη — η αλήθεια στις λογιστικές γραμμές»

🧠 Η ουσία μιας εταιρείας δεν βρίσκεται στο “τελικό νούμερο”, αλλά στη σύνθεση των στοιχείων.

Η λογιστική εικόνα μπορεί να παραμορφωθεί από έκτακτα ή μη επαναλαμβανόμενα γεγονότα: αποζημιώσεις, αναδιαρθρώσεις, αποτιμήσεις, ακόμη και stock options.

🔹 Jumbo: χωρίς την περσινή αποζημίωση αλλάζει η βάση σύγκρισης.

🔹 Attica Group: ζημίες €52,3 εκατ., αλλά θετικά επαναλαμβανόμενα μεγέθη.

🔹 Qualco: υψηλό EBITDA, καθαρή ζημία λόγω εκτάκτων.

🔹 Lavipharm: μείωση κερδών λόγω αναβαλλόμενου φόρου από εκκαθάριση θυγατρικών.

🔹 ΕΚΤΕΡ, MIG, AVE, Μπήτρος, Βιοτέρ: αλλοίωση εικόνας από εφάπαξ γεγονότα.

🔍 Ο σοβαρός επενδυτής πρέπει να διαβάζει με μικροσκόπιο:

- Τα επαναλαμβανόμενα λειτουργικά μεγέθη, όχι μόνο τα headline κέρδη.

- Τις λειτουργικές ταμειακές ροές, όχι τα λογιστικά “χαμόγελα”.

- Τις σημειώσεις των οικονομικών καταστάσεων — εκεί βρίσκεται η ουσία.

➡️ Συμβουλές Black Box:

📌 Μην αγοράζεις «κέρδη», αγόραζε διαφάνεια και προβλεψιμότητα.

📌 Αν το EBITDA ανεβαίνει αλλά οι ροές πέφτουν — κάτι δεν πάει καλά.

📌 Οι εταιρείες με “ήσυχους” ισολογισμούς είναι οι πραγματικοί νικητές.

📌 Ο επενδυτής με υπομονή και λογιστική οξυδέρκεια κερδίζει πριν από όλους.

📌 Η ανάλυση χωρίς μικροσκόπιο είναι σαν ιατρική χωρίς θερμόμετρο.

🎯 Όπισθεν (του Ταμπλό) ολοταχώς: Προσοχή στους πολιτικούς

📉 Οι αγορές «πάγωσαν» μετά τις δηλώσεις του Τζερόμ Πάουελ που συνόδευσαν τη μείωση των επιτοκίων από τη Fed. Οι επενδυτές διέγνωσαν μια πιο συγκρατημένη στάση για τις επόμενες κινήσεις, γεγονός που μεταφράστηκε σε νευρικότητα στα διεθνή χρηματιστήρια.

📦 Στην πώληση περίπου 11,3 εκατ. μετοχών της HELLENiQ Energy (ΕΛΠΕ) που αντιστοιχεί στο 3,6% του μετοχικού κεφαλαίου προχώρησαν χθες η Metlen και ο επιχειρηματίας Ευάγγελος Μυτιληναίος.

💶 Το βιβλίο προσφορών ήδη υπερκαλύφθηκε στην τιμή των 7,6 ευρώ ανά μετοχή. Δηλαδή με discount περίπου 7% από την τιμή που έκλεισε η μετοχή σήμερα στο χρηματιστήριο. To discount καταδεικνύει και το επείγον του θέματος. Η μετοχή της Metlen παρά τις αγορές μετοχών από το βασικό μέτοχο( 50 + 30 χιλ.) δεν λέει να σηκώσει κεφάλι. Το μήνυμα είναι σαφές…

🏦 Στο εσωτερικό, η UniCredit παραμένει ενεργή με την Alpha Bank, κάτι που φαίνεται να προστάτεψε τη μετοχή από τις πιέσεις που δέχτηκαν οι υπόλοιπες συστημικές.

📦 Όσον αφορά την GLS–ACS, η μη άσκηση του πρώτου δικαιώματος αγοράς δεν ανησυχεί ιδιαίτερα την αγορά. Οι περισσότεροι εκτιμούν ότι η συναλλαγή θα ολοκληρωθεί μέσα στους επόμενους 12 μήνες, όπως αρχικά είχε σχεδιαστεί.

💧 Το story της Unibios ξαναμπαίνει στο προσκήνιο, καθώς οι πρόσφατες κυβερνητικές ανακοινώσεις για τη λειψυδρία και τη διαχείριση υδάτων λειτούργησαν ως σπινθήρας για τη νέα ανοδική της κίνηση.

💶 Η Eurobank ανακοίνωσε ενδιάμεσο μέρισμα €170 εκατ. για τη χρήση 2025 — με ημερομηνία καταγραφής 7 Νοεμβρίου και καταβολή στις 12 Νοεμβρίου.

⚓ Ο ΟΛΠ παρουσίασε αύξηση 8,3% στα καθαρά κέρδη του εννεαμήνου (€76,04 εκατ.) και +11,3% στα έσοδα (€194,7 εκατ.), ενώ η πρόωρη αποπληρωμή δανείων €26,5 εκατ. ενίσχυσε τη ρευστότητα και μείωσε τον επιτοκιακό κίνδυνο.

➡️ Συμβουλές Black Box:

📌 Προσοχή στα σήματα από τη Fed — οι αγορές αντιδρούν πιο έντονα στη ρητορική παρά στις κινήσεις.

📌 Παρακολουθήστε στενά τη UniCredit–Alpha: το momentum είναι στρατηγικό, όχι απλώς χρηματιστηριακό.

📌 Η Unibios μπορεί να λειτουργήσει ως «θεματικό play» πάνω στις πολιτικές για την κλιματική ανθεκτικότητα.

📌 Eurobank: θετικό μήνυμα αξιοπιστίας μέσω μερίσματος — δείγμα ωριμότητας στο τραπεζικό σκηνικό.

📌 ΟΛΠ: υποτιμημένος στα θεμελιώδη, αλλά με εξαρτήσεις από την παγκόσμια ναυτιλιακή δραστηριότητα.

🏠 🏠 Ακίνητα που Καίνε: Άνοδος έως 50% στις τιμές μέσα σε έξι χρόνια

📈 Οι τιμές πώλησης κατοικιών στα ελληνικά νησιά έχουν εκτιναχθεί, αποτυπώνοντας τη νέα πραγματικότητα της αγοράς: από το 2019 έως το 2025, οι αυξήσεις φτάνουν σχεδόν το 50%. Το φαινόμενο δεν αφορά μόνο τα τουριστικά “φιλέτα”, αλλά και δευτερεύουσες περιοχές που επωφελούνται από την εκτόπιση της ζήτησης λόγω υψηλών τιμών στα «πρώτα» νησιά.

🌍 Οι ΗΠΑ, το Ηνωμένο Βασίλειο, η Γερμανία, η Ολλανδία και η Γαλλία αποτελούν τις πέντε χώρες με τη μεγαλύτερη ζήτηση για ελληνικά ακίνητα, δείχνοντας ότι το ενδιαφέρον είναι διαρκώς διεθνοποιημένο. Για πολλούς ξένους αγοραστές, η Ελλάδα συνδυάζει ποιότητα ζωής, σταθερότητα, ασφάλεια και ελκυστικές αποδόσεις, ειδικά μέσα στο πλαίσιο της κλιματικής και γεωπολιτικής αβεβαιότητας.

🏝️ Ιόνιο: +49,3% άνοδος, ΜΖΤ 2.389 €/τ.μ.

🏖️ Κρήτη: +40,4% άνοδος, ΜΖΤ 2.105 €/τ.μ.

🌊 Αιγαίο: +38,9% άνοδος, ΜΖΤ 2.778 €/τ.μ.

📊 (Πηγή: Spitogatos, Β’ τρίμηνο 2025)

💡 Η άνοδος των τιμών συνδέεται όχι μόνο με τη ζήτηση από το εξωτερικό, αλλά και με την περιορισμένη προσφορά νεόδμητων κατοικιών, την αύξηση του κόστους κατασκευής (άνω του 25% την τελευταία τετραετία), καθώς και τη μεταστροφή Ελλήνων αποταμιευτών προς το real estate μετά τη δεκαετία χαμηλών επιτοκίων.

🏗️ Τα μεγάλα τουριστικά projects, οι ανακαινίσεις σε παλαιά κτίρια και η άνθηση των βραχυχρόνιων μισθώσεων δημιουργούν έναν φαύλο κύκλο ανόδου που, αν και στηρίζει την αγορά, καθιστά όλο και δυσκολότερη την πρόσβαση των νέων σε προσιτή κατοικία.

➡️ Συμβουλές Black Box:

📌 Η αγορά ακινήτων παραμένει ανθεκτική, αλλά χρειάζεται επιλεκτικότητα: εστιάστε σε τοποθεσίες με πραγματική τουριστική δυναμική και όχι μόνο “μόδα”.

📌 Προτιμήστε ακίνητα με δυνατότητα διπλής χρήσης (τουριστική + μακροχρόνια μίσθωση).

📌 Παρακολουθήστε στενά τις τάσεις επιτοκίων – μια αναστροφή τους μπορεί να επηρεάσει τις αποτιμήσεις.

📌 Οι υψηλές τιμές στα νησιά ίσως σηματοδοτούν μετατόπιση ενδιαφέροντος προς την ενδοχώρα ή μικρότερα νησιά με καλύτερο value-for-money.

💼 💼 LAMDA Development: Νέο ομόλογο έως €500 εκατ.

🏗️ Η LAMDA Deveβlopment ανακοίνωσε την έκδοση κοινού ομολογιακού δανείου ύψους έως €500 εκατ. (ελάχιστο €400 εκατ.) με διάρκεια 7 έτη. Οι ομολογίες θα διατεθούν μέσω δημόσιας προσφοράς στο ελληνικό επενδυτικό κοινό και θα εισαχθούν προς διαπραγμάτευση στο Χρηματιστήριο Αθηνών.

📜 Οι λεπτομέρειες και οι όροι της έκδοσης θα παρουσιαστούν στο Ενημερωτικό Δελτίο, σύμφωνα με τον Κανονισμό (ΕΕ) 2017/1129 και τις διατάξεις του Ν. 4706/2020.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε το επιτόκιο και τη ζήτηση της δημόσιας προσφοράς.

📌 Το ύψος κάλυψης θα δείξει το επενδυτικό ενδιαφέρον για τον όμιλο.

📌 Πιθανή ευκαιρία για σταθερές αποδόσεις, αλλά με κίνδυνο αγοράς ακινήτων.

🎯 💰💼 Fitch & S&P «ποντάρουν» στον νέο ΟΠΑΠ

💼 Θετικές είναι οι πρόσφατες εκθέσεις των οίκων Fitch και Standard & Poor’s για τον ΟΠΑΠ, επισημαίνοντας ότι η νέα εποχή που ξεκινά με τη συνένωση με την Allwyn ανοίγει τον δρόμο για διεθνή εξωστρέφεια και πρόσβαση στις παγκόσμιες κεφαλαιαγορές.

🌍 Οι δύο οίκοι βλέπουν τη δημιουργία ενός κολοσσού 16 δισ. ευρώ ως στρατηγικό βήμα που θα ενισχύσει τη θέση του ομίλου στην παγκόσμια αγορά τυχερών παιγνίων, ενώ ιδιαίτερη έμφαση δίνεται στα σχέδια διπλής εισαγωγής σε διεθνές χρηματιστήριο, που θα αυξήσει τη διαφάνεια και την επενδυτική ελκυστικότητα.

📊 Η S&P χαρακτήρισε τη συνένωση ως «θετικό πιστωτικό γεγονός», σημειώνοντας ότι ο συνδυασμός Allwyn–ΟΠΑΠ θα ενισχύσει την πιστοληπτική ικανότητα και θα προσφέρει πλήρη πρόσβαση στα EBITDA και τις ταμειακές ροές του ΟΠΑΠ.

🔺 Η Fitch Ratings διατήρησε την αξιολόγηση της Allwyn στο BB- με θετική προοπτική (Rating Watch Positive), αναμένοντας αναβάθμιση σε “BB” μετά την ολοκλήρωση της συναλλαγής. Παράλληλα, η εξαγορά της PrizePicks ενισχύει τη θέση της εταιρείας στην αγορά των ΗΠΑ, με τα διαδικτυακά έσοδα να προσεγγίζουν το 50% του συνόλου.

💰 Για τους μετόχους του ΟΠΑΠ, η συμφωνία σημαίνει μεγαλύτερη κλίμακα, υψηλότερα έσοδα και διασφαλισμένη μερισματική πολιτική, με στόχο τουλάχιστον €1 ανά μετοχή από το 2026.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε το χρονοδιάγραμμα ολοκλήρωσης της συναλλαγής Allwyn–ΟΠΑΠ.

📌 Εστίασε στις επιπτώσεις για το free float και τη μελλοντική ρευστότητα της μετοχής.

📌 Η αναβάθμιση της Fitch σε “BB” μπορεί να λειτουργήσει ως ισχυρό σήμα για θεσμικούς επενδυτές.

📌 Η παράλληλη εισαγωγή σε διεθνές χρηματιστήριο ίσως επανατιμολογήσει τον όμιλο σε premium επίπεδα.

🏦 💎 🏦 ΕΥΡΩΒ – Η Τράπεζα που Διαμορφώνει τη Συγκυρία

📊 Το τρίτο τρίμηνο του 2025 επιβεβαίωσε τη σταθερότητα και την ωριμότητα της Eurobank, η οποία πλέον συγκαταλέγεται ανάμεσα στις πιο αποδοτικές τράπεζες της Ευρώπης.

Τα καθαρά προσαρμοσμένα κέρδη του εννεαμήνου ανήλθαν σε 1,06 δισ. ευρώ, με απόδοση ιδίων κεφαλαίων 16,2%, κόστη ρίσκου 0,61% και μη εξυπηρετούμενα ανοίγματα (NPE) μόλις 2,8% — δείκτες που αποδεικνύουν πλήρη σταθερότητα.

💰 Τα έσοδα από τόκους αυξήθηκαν κατά 4%, ενώ τα έσοδα από προμήθειες ενισχύθηκαν εντυπωσιακά κατά 23,7%, χάρη στη διεύρυνση των δραστηριοτήτων σε διαχείριση κεφαλαίων, ασφαλιστικές υπηρεσίες και ιδιωτική τραπεζική.

Η εξαγορά της Eurolife Ασφαλιστικής, με αποτίμηση 1,45 φορές τη λογιστική της αξία, εντάσσεται σε αυτή τη στρατηγική διαφοροποίησης και σταθερών εσόδων, δημιουργώντας σημαντικές συνέργειες μέσω του δικτύου της τράπεζας.

🏦 Δάνεια: +3,3 δισ. ευρώ (+11,2% σε ετήσια βάση)

Καταθέσεις: +5,9%

Δείκτης δανείων προς καταθέσεις: 67%

Δείκτης κεφαλαιακής επάρκειας (CET1): 15,5%

Παρά την αποπληρωμή 950 εκατ. ευρώ ομολόγου μειωμένης εξασφάλισης, η Eurobank συνέχισε να ενισχύει οργανικά τα κεφάλαιά της, αποδεικνύοντας ισχυρή αυτοχρηματοδότηση και πειθαρχία.

🌍 Οι θυγατρικές στο εξωτερικό αποδίδουν πλέον όσο και η Ελλάδα:

ΝΑ Ευρώπη: 557 εκατ. ευρώ καθαρά κέρδη

Κύπρος: 370 εκατ. ευρώ, περιθώριο τόκων 2,75%

Βουλγαρία: ανάπτυξη άνω του 3%, μη εξυπηρετούμενα δάνεια 1,9%, κεφαλαιακή επάρκεια άνω του 21%

Αυτή η γεωγραφική ισορροπία μειώνει την εξάρτηση από την εγχώρια αγορά και ενισχύει τη σταθερότητα του ομίλου.

📈 Ο λόγος κόστους προς έσοδα στο 37% και η απόδοση ιδίων κεφαλαίων 16% φέρνουν τη Eurobank στην ίδια κατηγορία με μεγάλες ευρωπαϊκές τράπεζες.

Με ενδιάμεσο μέρισμα 0,047 ευρώ ανά μετοχή και κάλυψη επισφαλειών 94%, η τράπεζα ακολουθεί συντηρητική και βιώσιμη πορεία.

✨ Η Eurobank δεν ακολουθεί πια τις εξελίξεις – τις καθορίζει.

Η ισορροπία ανάμεσα σε ανάπτυξη, ποιότητα και ισχυρή κεφαλαιακή βάση την καθιστά πυλώνα σταθερότητας για ολόκληρο το ελληνικό τραπεζικό σύστημα.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε την πορεία του δείκτη κεφαλαιακής επάρκειας και την απόδοση μερίσματος, που θα επηρεάσουν την αποτίμηση του 2026.

📌 Οι συνέργειες με την Eurolife μπορούν να αυξήσουν τα ετήσια κέρδη πάνω από 10% μέσα στο 2026.

📌 Η χαμηλή έκθεση σε ρίσκο δίνει στην τράπεζα προβάδισμα αποτίμησης έναντι των ανταγωνιστών της.

🏦 🏦 🏦 UniCredit – Alpha Bank: Η σιωπηλή άνοδος του μετόχου-παίκτη

💡 Από επενδυτική σκοπιά, η UniCredit ενισχύει τη θέση της στην Alpha Bank με τρόπο έξυπνο και μεθοδικό, αυξάνοντας τη συμμετοχή της στο 29,5% χωρίς να υπερβεί το όριο της υποχρεωτικής δημόσιας πρότασης. Με συνδυασμό μετοχών και παραγώγων, εξασφαλίζει στρατηγική επιρροή, ενώ διατηρεί ευελιξία στο χρονοδιάγραμμα πλήρους μετατροπής της συμμετοχής.

📊 Το κεφαλαιακό αποτύπωμα —ακόμη και σε περίπτωση πλήρους μετατροπής— παραμένει περιορισμένο (~80 μ.β. στον CET1), γεγονός που δείχνει προνοητικό σχεδιασμό. Η πράξη έγινε με έκπτωση έναντι της αγοράς και συνοδεύτηκε από αντιστάθμιση κινδύνου (hedging), διασφαλίζοντας σταθερότητα στην αξία της επένδυσης.

💼 Το 9,8% θα ενοποιηθεί με τη μέθοδο καθαρής θέσης, επιτρέποντας στην UniCredit να αναγνωρίζει μέρος των κερδών της Alpha χωρίς σημαντική κεφαλαιακή επιβάρυνση. Η επιλογή του πλήρους ελέγχου στο timing δίνει στην ιταλική τράπεζα πλεονέκτημα στρατηγικής κίνησης ανάλογα με την απόδοση και τη μερισματική πολιτική.

🤝 Σε στρατηγικό επίπεδο, η συνεργασία ενισχύει και τις δύο πλευρές:

η Alpha αποκτά πρόσβαση σε τεχνογνωσία, προϊόντα κεφαλαιαγοράς, asset management και ασφαλιστικές λύσεις,

η UniCredit εδραιώνει παρουσία σε μια σταθερή, αναπτυσσόμενη οικονομία με βελτιούμενους δείκτες ενεργητικού.

⚠️ Ρίσκα υπάρχουν —εποπτικές εγκρίσεις, υλοποίηση συνεργειών, διαχείριση παραγώγων— αλλά συνολικά πρόκειται για κίνηση ισορροπημένου ρίσκου, σαφούς στόχευσης και ουσιαστικής προστιθέμενης αξίας και για τις δύο πλευρές.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε το timing των εγκρίσεων SSM-ΤτΕ, θα καθορίσει την πλήρη ενοποίηση.

📌 Η αντίδραση της αγοράς στις κινήσεις παραγώγων (TRS, forwards) μπορεί να δείξει βραχυπρόθεσμα σήματα.

📌 Εξέτασε τη συνέργεια με το UniCredit Global Payments – ενδέχεται να δημιουργήσει νέα προϊόντα για τη λιανική αγορά.

🏦 🏦 Τράπεζες: Ισχυρός Σεπτέμβριος για τον ιδιωτικό δανεισμό

📈 Ο Σεπτέμβριος αποδείχθηκε μήνας ανατροπής για την πιστωτική επέκταση, καθώς ο δανεισμός του ιδιωτικού τομέα ενισχύθηκε σημαντικά, με αιχμή τις επιχειρήσεις αλλά και αξιοσημείωτη συμμετοχή των νοικοκυριών. Μετά τον αρνητικό Ιούλιο και τα υποτονικά στοιχεία του Αυγούστου, οι ροές γύρισαν θετικές τόσο στα καταναλωτικά όσο και στα στεγαστικά δάνεια.

💶 Τα νοικοκυριά δανείστηκαν καθαρά 133 εκατ. ευρώ –το δεύτερο υψηλότερο ποσό από το 2019– με 90 εκατ. στα καταναλωτικά και 40 εκατ. στα στεγαστικά. Αντίστοιχα, οι επιχειρήσεις άντλησαν 2,02 δισ. ευρώ, από μόλις 151 εκατ. τον Αύγουστο, με τις μη χρηματοπιστωτικές να απορροφούν 1,85 δισ. ευρώ.

📊 Συνολικά, ο καθαρός δανεισμός του ιδιωτικού τομέα ανήλθε σε 2,186 δισ. ευρώ, καθιστώντας τον Σεπτέμβριο τον δεύτερο ισχυρότερο μήνα του 2025, μετά τον Ιούνιο.

➡️ Συμβουλές Black Box:

📌 Η αυξημένη πίστωση σηματοδοτεί ανάκαμψη της επενδυτικής εμπιστοσύνης.

📌 Η ζήτηση καταναλωτικών δανείων δείχνει στροφή προς κατανάλωση.

📌 Οι επιχειρήσεις προεξοφλούν καλύτερες συνθήκες ρευστότητας για το 2026.

💰 💰 Η Fed «πατάει φρένο» στις προσδοκίες

📉 Η ωμή προειδοποίηση του Jerome Powell ότι οι επενδυτές θα πρέπει να μετριάσουν τις προσδοκίες τους για νέα μείωση επιτοκίων τον Δεκέμβριο έφερε αναταράξεις στις αγορές. Μετά τη μείωση κατά 25 μ.β. στο εύρος 3,75%-4,0%, ο επικεφαλής της Fed έστειλε σαφές μήνυμα: η επόμενη κίνηση δεν είναι δεδομένη.

💬 Η δήλωσή του ανέδειξε τις αντικρουόμενες απόψεις στο εσωτερικό της FOMC σχετικά με το αν ο πληθωρισμός υποχωρεί επαρκώς και αν η αγορά εργασίας δείχνει σημάδια χαλάρωσης. Το αποτέλεσμα ήταν άμεσο: οι αποδόσεις των 10ετών ομολόγων γύρισαν πάνω από το 4,0%, ενώ τα futures μείωσαν στο 60% την πιθανότητα νέας μείωσης επιτοκίων τον Δεκέμβριο (από 90% πριν την ομιλία).

🏦 Η απόφαση πάρθηκε με πλειοψηφία 10-2, δείχνοντας ότι η Fed παραμένει διχασμένη. Παράλληλα, από 1ης Δεκεμβρίου σταματά και η διαδικασία ποσοτικής σύσφιξης (QT), κίνηση που σηματοδοτεί προσεκτική στροφή σε πιο ουδέτερη νομισματική στάση.

➡️ Συμβουλές Black Box:

📌 Η Fed θέλει να αποφύγει πρόωρη χαλάρωση που θα αναζωπυρώσει τον πληθωρισμό.

📌 Οι αγορές είχαν προεξοφλήσει υπερβολικά γρήγορο κύκλο μειώσεων — τώρα “προσγειώνονται”.

📌 Οι επενδυτές καλό είναι να προετοιμαστούν για μακρύτερη περίοδο επιτοκίων γύρω στο 4%.

📌 Ο Λευκός Οίκος πιθανόν να πιέσει πολιτικά, αλλά η Fed δείχνει αποφασισμένη να κρατήσει ανεξαρτησία.

🔌⚡🔌 ΔΕΔΔΗΕ – Nova: Η συμμαχία που φέρνει 7 εκατομμύρια «έξυπνους» μετρητές στην Ελλάδα

🔌 Ένα από τα μεγαλύτερα έργα ψηφιακού μετασχηματισμού στην ενέργεια ξεκινά, με τον ΔΕΔΔΗΕ να αναθέτει στη Nova την εγκατάσταση και συνδεσιμότητα εκατομμυρίων «έξυπνων» μετρητών ρεύματος. Το project σηματοδοτεί τη μετάβαση της χώρας σε real-time εποχή κατανάλωσης και διαχείρισης ενέργειας.

📶 Οι νέοι μετρητές λειτουργούν με τεχνολογίες NB-IoT και LTE-M, παρέχοντας 96 μετρήσεις ημερησίως — ένα ενεργειακό «παλμό» κάθε 15 λεπτά. Οι καταναλωτές αποκτούν σαφή εικόνα της χρήσης τους, ενώ ο ΔΕΔΔΗΕ μπορεί να εντοπίζει βλάβες και ρευματοκλοπές άμεσα.

🔒 Η Nova εξασφαλίζει πανελλαδική κάλυψη με ειδικές SIM και κρυπτογραφημένη σύνδεση, ώστε τα δεδομένα να μεταφέρονται με ασφάλεια ακόμη και από υπόγειους ή απομονωμένους χώρους. Η υποδομή είναι 5G-ready, ανοίγοντας δρόμο για νέες εφαρμογές IoT, δυναμική τιμολόγηση και διασύνδεση με οικιακά φωτοβολταϊκά.

🌱 Το έργο εντάσσεται στη στρατηγική πράσινης μετάβασης και θα μειώσει τις απώλειες ενέργειας, αυξάνοντας τη διαφάνεια και την εμπιστοσύνη των πολιτών στο δίκτυο.

➡️ Συμβολικά, πρόκειται για τη μεγαλύτερη μέχρι σήμερα σύμπραξη ενέργειας-τηλεπικοινωνιών στην Ελλάδα - ένα βήμα προς το έξυπνο δίκτυο του μέλλοντος.

➡️ Συμβουλές Black Box:

📌 Οι «έξυπνοι» μετρητές θα αλλάξουν ριζικά τον τρόπο τιμολόγησης – προετοιμάσου για δυναμικά τιμολόγια βάσει ώρας.

📌 Η κατανόηση του προφίλ κατανάλωσης μπορεί να μειώσει έως και 15-20% το κόστος ρεύματος για νοικοκυριά με σωστή διαχείριση.

📌 Οι τηλεπικοινωνιακές εταιρείες γίνονται πλέον παίκτες-κλειδιά στην ενεργειακή αγορά – παρακολούθησε τα νέα σχήματα συνεργασιών.

📌 Προσοχή στα δεδομένα: η ενεργειακή πληροφορία γίνεται νέα «ψηφιακή αξία» — ζήτησε πάντα ενημέρωση για το πώς χρησιμοποιούνται.

🎭✨ 🎭 ALTER EGO – Ζωντανή επένδυση με στρατηγική σκηνή

✨ Η ALTER EGO επιχειρεί μια μελετημένη διαφοροποίηση, εισερχόμενη δυναμικά στο live entertainment, έναν τομέα που αντιστέκεται στην πλήρη ψηφιοποίηση. Η συμμετοχή της στη STAGES NETWORK δεν είναι παθητική: μέσω της πλήρους ενοποίησης στα αποτελέσματα (ΔΠΧΑ 10), η εταιρεία αποκτά ουσιαστικό έλεγχο, παρά το αρχικό ποσοστό 40%.

💶 Το τίμημα διαρθρώνεται έξυπνα:

€1 εκατ. για αγορά μετοχών,

€3 εκατ. για ενίσχυση κεφαλαίου (όχι πληρωμή σε πωλητή),

έως €2,1 εκατ. bonus επιδόσεων (2026–2027) με πολλαπλασιαστή 6x EBT.

Το μοντέλο αυτό «pay-for-performance» μειώνει τον κίνδυνο υπερτίμησης, ενώ η προαίρεση +9% έως το 2027 δίνει ευελιξία για μελλοντική αύξηση συμμετοχής.

🎟️ Η STAGES διαθέτει 10 ιστορικά θέατρα + 1 πολυχώρο, συνολικής δυναμικότητας 650.000 θεατών ετησίως. Ο συνδυασμός παραγωγής–διανομής–χορηγιών–περιεχομένου μπορεί να μετατρέψει τις θεατρικές παραγωγές σε πολυπλατφορμικά assets (TV, streaming, podcasts, social media).

🔍 Με Grant Thornton και Deloitte ως συμβούλους, η διαφάνεια και η αξιοπιστία είναι εξασφαλισμένες.

Τα βασικά ρίσκα εστιάζουν στην εκτέλεση του πλάνου, τη διαχείριση κόστους, την πληρότητα αιθουσών και τις ταμειακές ροές.

💡 Αν η ALTER EGO επιτύχει γρήγορη εξυγίανση και οργανική ανάπτυξη της STAGES, θα έχει δημιουργήσει έναν νέο άξονα ψυχαγωγίας που γεφυρώνει το θέαμα με τα media, ενισχύοντας τη συνολική αξία του Ομίλου.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε την πορεία ενοποίησης της STAGES στα αποτελέσματα 2026 — θα δείξει αν η απόδοση της επένδυσης είναι ουσιαστική.

📌 Εστίασε στο EBITDA margin του τομέα live entertainment· αν αυξηθεί άνω του 15%, η κίνηση θα θεωρηθεί πλήρως επιτυχημένη.

📌 Πρόσεξε την αναλογία κόστους συντήρησης θεάτρων προς έσοδα· αποτελεί κρίσιμο δείκτη βιωσιμότητας.

📌 Οι πιθανές συνέργειες με το τηλεοπτικό περιεχόμενο της ALTER EGO μπορεί να ανοίξουν νέα, υψηλού περιθωρίου streams (διαφημίσεις, licensing).

🛢️⚡🛢️ Energean: Πενταπλή κάλυψη στο ομόλογο – νέα συμφωνία φυσικού αερίου ενισχύει το αποτύπωμα στην Αν. Μεσόγειο

💶 Με εντυπωσιακή υπερκάλυψη ολοκληρώθηκε η έκδοση του επταετούς ομολόγου 400 εκατ. ευρώ της Energean στο Χρηματιστήριο του Λονδίνου, καθώς οι προσφορές άγγιξαν τα 2 δισ. ευρώ, αποτυπώνοντας την εμπιστοσύνη της διεθνούς επενδυτικής κοινότητας. Το επιτόκιο 5,625% θεωρείται ιδιαίτερα ανταγωνιστικό, ειδικά υπό το σημερινό περιβάλλον επιτοκίων.

🏦 Τα αντληθέντα κεφάλαια θα χρησιμοποιηθούν για αναχρηματοδότηση ομολόγου 450 εκατ. δολ. που λήγει το 2027, μειώνοντας σημαντικά το χρηματοοικονομικό βάρος και βελτιώνοντας τη διάρθρωση του χρέους. Είναι η πρώτη έκδοση σε ευρώ, ενισχύοντας τη νομισματική διαφοροποίηση και τη διείσδυση στις ευρωπαϊκές κεφαλαιαγορές.

🌍 Παράλληλα, η Energean Israel υπέγραψε 15ετή συμφωνία με την Israel Natural Gas Lines (INGL) για μεταφορά έως 1 δισ. κ.μ. φυσικού αερίου ετησίως μέσω του νέου αγωγού Nitzana, που θα συνδέει το Ramat Hovav με τα σύνορα Αιγύπτου–Ισραήλ. Ο αγωγός αναμένεται να λειτουργήσει εντός 36 μηνών, ενισχύοντας τη διασύνδεση και την ασφάλεια εφοδιασμού της περιοχής.

➡️ Συμβουλές Black Box:

📌 Η υπερκάλυψη πέντε φορές δείχνει θεμελιώδη εμπιστοσύνη των επενδυτών — ένδειξη θετικής πιστωτικής δυναμικής.

📌 Η μετάβαση σε ομόλογο ευρώ μειώνει συναλλαγματικό ρίσκο και ανοίγει δρόμο για μελλοντικές εκδόσεις στην ΕΕ.

📌 Η συμφωνία με INGL ενισχύει την ενεργειακή διπλωματία Ελλάδας–Ισραήλ και παγιώνει την Energean ως στρατηγικό κόμβο φυσικού αερίου στην Αν. Μεσόγειο.

📌 Το επόμενο τεστ: η διαχείριση ροών και κόστους έργων σε περιβάλλον αυξημένων γεωπολιτικών εντάσεων.

☭ 🧨 💨 Το κόστος της «πράσινης» αριστερής διακυβέρνησης

🌍 Η ενεργειακή πολιτική του Ηνωμένου Βασιλείου, που επιχειρεί να πρωτοστατήσει στη μείωση των εκπομπών άνθρακα, δείχνει πλέον τις σκοτεινές της πλευρές. Η Exxon Mobil, ιδιοκτήτρια του μεγαλύτερου διυλιστηρίου της χώρας, προειδοποιεί ότι η βρετανική βιομηχανία διύλισης πετρελαίου κινδυνεύει με πλήρη εξαφάνιση αν συνεχιστεί η άνοδος του κόστους άνθρακα χωρίς προστατευτικά μέτρα.

⚙️ Η πρόταση της Exxon να ενταχθεί η διύλιση στον μηχανισμό προσαρμογής συνόρων άνθρακα (CBAM) στοχεύει στην εξισορρόπηση του ανταγωνισμού με χώρες που δεν εφαρμόζουν αυστηρούς περιβαλλοντικούς κανόνες. Ήδη δύο διυλιστήρια έχουν κλείσει φέτος, καθώς η παραγωγή μετατοπίζεται προς περιοχές με χαμηλότερα κόστη και χαλαρότερες ρυθμίσεις, όπως η Αφρική και η Ασία.

🧨 Ο επικεφαλής της Exxon στο Ηνωμένο Βασίλειο, Paul Greenwood, χαρακτήρισε την κατάσταση «καταστροφή που περιμένει να συμβεί». Προειδοποίησε ότι, εάν η κυβέρνηση συνεχίσει να αυξάνει το κόστος άνθρακα χωρίς να θωρακίζει τη βιομηχανία, όλα τα βρετανικά διυλιστήρια θα οδηγηθούν σε κλείσιμο — ένα ακόμη τίμημα του πολιτικού δογματισμού που υπονομεύει την ενεργειακή ασφάλεια στο όνομα της οικολογικής αρετής.

➡️ Συμβουλές Black Box:

📌 Η «πράσινη» μετάβαση χωρίς ρεαλισμό οδηγεί σε αποβιομηχάνιση — όχι σε βιωσιμότητα.

📌 Η ενεργειακή ασφάλεια είναι προϋπόθεση της οικολογίας, όχι υποπροϊόν της.

📌 Όταν οι κανόνες επιβάλλονται μονομερώς, το κεφάλαιο και η παραγωγή απλώς μεταναστεύουν.

📌 Ο δογματισμός στην πολιτική ενέργειας είναι το ίδιο επικίνδυνος με την αδράνεια.

📌 Το «καθαρό» δεν πρέπει να σημαίνει «κλειστό» — ούτε για τα διυλιστήρια, ούτε για τις κοινωνίες.

📡 📡 📡 ΟΤΕ: Morgan Stanley τιμή στόχος στα 20 €

💼 Η Morgan Stanley επανέρχεται δυναμικά στη μετοχή του ΟΤΕ, με σύσταση Overweight και τιμή-στόχο 20 €, προβλέποντας περιθώριο ανόδου άνω του 20%. Σύμφωνα με την έκθεση «A New OTE is Here», ο ΟΤΕ θεωρείται πλέον μία από τις πιο ελκυστικές επιλογές στην ευρωπαϊκή τηλεπικοινωνιακή αγορά.

📈 Η αποεπένδυση από το εξωτερικό και ειδικά η έξοδος από τη Ρουμανία διαμόρφωσαν ένα καθαρότερο, εγχώριο επιχειρηματικό μοντέλο, με έμφαση στην ενίσχυση των ταμειακών ροών και την ανταμοιβή των μετόχων. Ο ΟΤΕ παρουσιάζεται ως «καθαρά ελληνικός παίκτης», με επίκεντρο την ανάπτυξη στην ελληνική αγορά.

📊 Στα δυνατά του σημεία ξεχωρίζουν το κορυφαίο δίκτυο κινητής τηλεφωνίας, η ηγέτιδα θέση στη σταθερή, καθώς και η ανάπτυξη της οπτικής ίνας με τη στήριξη των κρατικών προγραμμάτων. Ο πιο ορθολογικός ανταγωνισμός ευνοεί τη βιώσιμη αύξηση κερδών και συνδρομητών.

💰 Στο χρηματοοικονομικό πεδίο, με δείκτη καθαρού δανεισμού/EBITDA = 0,3x, ο ΟΤΕ διαθέτει τον ισχυρότερο ισολογισμό στην Ευρώπη. Η Morgan Stanley προβλέπει συνολικές αποδόσεις έως 45% σε ορίζοντα πενταετίας, μέσω μερισμάτων και επαναγοράς ιδίων.

📌 Συμπέρασμα: Ο «Νέος ΟΤΕ» αναδεικνύεται σε σημείο αναφοράς για τον ευρωπαϊκό τηλεπικοινωνιακό κλάδο — σταθερός, κερδοφόρος και στρατηγικά εστιασμένος.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε τη διατήρηση του χαμηλού δείκτη μόχλευσης < 0,5x – κλειδί για βιώσιμες επιστροφές.

📌 Η πρόοδος των έργων FTTH και 5G θα κρίνει τον ρυθμό αύξησης EBITDA.

📌 Αν η τιμή διασπάσει τα 17 €, ανοίγει τεχνικός χώρος για τα 20 €.

📌 Στο επενδυτικό story, ο ΟΤΕ παίζει πλέον στη λίγκα των «ευρωπαϊκών champions» με εγχώριο DNA.

🪖 🪖 Τα Leopard της Ελλάδας και το βουλγαρικό εργοστάσιο

💥 Ίσως η Ελλάδα, που διαθέτει όσα άρματα έχει ολόκληρη η ΕΕ μαζί, θα έπρεπε να ξαναδεί τη στρατηγική της σχέση με τη γερμανική Rheinmetall.

Μόλις λίγες εβδομάδες μετά τις εξαγγελίες, η γερμανική εταιρεία υπέγραψε στη Βουλγαρία κοινοπραξία με τη VMZ για την κατασκευή ενός υπερσύγχρονου εργοστασίου πυρομαχικών στη Σόποτ — ένα από τα μεγαλύτερα της Ευρώπης.

Θα παράγει 100.000 βλήματα των 155 χιλιοστών ετησίως και θα δημιουργήσει 1.000 θέσεις εργασίας, εντάσσοντας τη Βουλγαρία στο νέο βιομηχανικό ιστό του ΝΑΤΟ.

⚙️ Την ίδια στιγμή, η Ελλάδα –αν και διαθέτει περισσότερα από 1.300 άρματα Leopard περισσότερα ακόμη και από αυτά που διαθέτουν οι μεγάλες δυνάμεις τις ΕΕ.

🌾 🌾 Κρέας, σιτάρι, ζάχαρη και βαμβάκι στο… κόκκινο

📈 Τον Οκτώβριο, οι διεθνείς αγορές αγροτικών προϊόντων κινήθηκαν ανοδικά, με σιτάρι, ζάχαρη, βαμβάκι και βοοειδή να πρωταγωνιστούν στις αυξήσεις. Η θετικότερη επενδυτική ψυχολογία, η προσδοκία πιο ήπιας στάσης της Fed και η προσωρινή αποκλιμάκωση στις εμπορικές εντάσεις ΗΠΑ–Κίνας–Βραζιλίας ενίσχυσαν τη ζήτηση, παρά το ισχυρότερο δολάριο.

🌦️ Το φαινόμενο La Niña συνεχίζει να επηρεάζει δυναμικά: αυξημένες βροχοπτώσεις σε Ασία και Αυστραλία στηρίζουν ρύζι και σόγια, ενώ ξηρασίες σε ΗΠΑ και Περού πιέζουν σιτάρι και καλαμπόκι, αυξάνοντας την αστάθεια και τις ανησυχίες για την επισιτιστική ασφάλεια.

🧂 Η ζάχαρη ανέστρεψε την πτώση της, καθώς η αγορά απορρόφησε τους αρνητικούς παράγοντες, ενώ το βαμβάκι παραμένει εύθραυστο λόγω χαμηλής ζήτησης. Αντίθετα, τα βοοειδή ενισχύονται χάρη στη μειωμένη προσφορά και τη σταθερή κατανάλωση. Πτωτικά εξακολουθούν να κινούνται χυμός πορτοκαλιού και ρύζι.

📊 Συνολικά, ο δείκτης αγροτικών προϊόντων αυξήθηκε +1,16% τον Οκτώβριο, υπερβαίνοντας τον γενικό δείκτη εμπορευμάτων (+0,82%), δείχνοντας ότι καιρικά φαινόμενα και γεωπολιτικές ισορροπίες καθορίζουν ολοένα περισσότερο τη διαμόρφωση των τιμών τροφίμων διεθνώς.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε στενά τις κλιματικές προβλέψεις για La Niña — επηρεάζουν κρίσιμα τις σοδειές και τα futures.

📌 Οι σχέσεις ΗΠΑ–Κίνας λειτουργούν πλέον ως “βαρόμετρο” για το σιτάρι και το καλαμπόκι.

📌 Οι αγορές τροφίμων αποκτούν χαρακτηριστικά “commodity rotation”: ζάχαρη και σιτάρι δείχνουν πρώιμη αντιστροφή.

📌 Το βαμβάκι μπορεί να λειτουργήσει ως δείκτης πρόβλεψης της βιομηχανικής ζήτησης σε περιόδους ύφεσης.

⚙️ 🔌 ⚙️ Στο περίμενε για την ενεργειακή στήριξη της βιομηχανίας – Δύο σενάρια στο τραπέζι

💡 Σε φάση διαβουλεύσεων παραμένει το σχέδιο του ΥΠΕΝ για τη στήριξη των ενεργοβόρων βιομηχανιών, καθώς το αυξημένο ενεργειακό κόστος πλήττει την ανταγωνιστικότητά τους. Εξετάζονται δύο λύσεις, χωρίς να έχει αποφασιστεί το μοντέλο ή ο προϋπολογισμός.

🏭 Το πρώτο σενάριο, βασισμένο στο ιταλικό «Energy Industrial Reset», προβλέπει σταθερή τιμή ρεύματος για τριετία σε μέρος της κατανάλωσης, με αντάλλαγμα επενδύσεις σε ΑΠΕ. Το αρχικό πλάνο του ΣΕΒ αφορούσε 385 επιχειρήσεις και κόστος 285 εκατ. ευρώ ετησίως, αλλά το ΥΠΕΝ μελετά μικρότερη κλίμακα για λόγους δημοσιονομικής ισορροπίας.

🔌 Το δεύτερο σενάριο προβλέπει επιδοτήσεις σύμφωνα με το ευρωπαϊκό πλαίσιο CISAF, που καλύπτουν έως 50% της κατανάλωσης, υπό τον όρο τελικής τιμής άνω των 50 €/MWh. Παράλληλα, εξετάζεται μείωση ρυθμιζόμενων χρεώσεων για μεγάλους καταναλωτές.

🏛️ Οι αποφάσεις αναμένονται σύντομα, καθώς η κυβέρνηση πρέπει να ισορροπήσει ανάμεσα στη στήριξη της βιομηχανίας και στη δημοσιονομική πειθαρχία.

➡️ Συμβουλές Black Box:

📌 Το μοντέλο που θα επιλεγεί θα επηρεάσει άμεσα τις εισηγμένες ενεργοβόρες (π.χ. ΜΥΤΙΛ, ΕΛΒΑΛΧΑΛΚΟΡ, ΤΙΤΑΝ).

📌 Το ιταλικό σχήμα δίνει σταθερότητα, οι επιδοτήσεις μόνο πρόσκαιρη ανακούφιση.

📌 Η ανακοίνωση πιθανόν πριν τα τέλη του έτους.

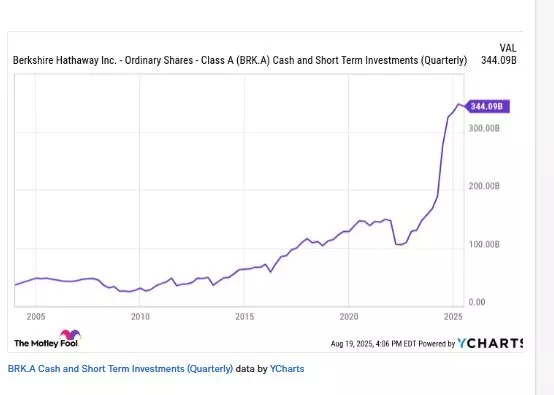

💰💰 Το βουνό των μετρητών του Buffett

📊 Το γράφημα της Berkshire Hathaway δείχνει μια από τις πιο εντυπωσιακές συσσωρεύσεις ρευστότητας που έχουν υπάρξει ποτέ στην εταιρική ιστορία. Από το 2005 έως το 2016, η ρευστότητα κινούνταν σχετικά ομαλά, στα 50–70 δισ. δολάρια. Μετά το 2017, αρχίζει η σταδιακή εκτόξευση — και από το 2020 ως το 2025, η γραμμή γίνεται σχεδόν κάθετη: 130 → 200 → 300 → 344 δισ. δολάρια.

💼 Ο Warren Buffett, αντί να κυνηγήσει ακριβά assets, επιλέγει να «παρκάρει» τα κεφάλαια της Berkshire σε βραχυπρόθεσμα αμερικανικά ομόλογα με απόδοση άνω του 5%. Ουσιαστικά, κάθε μήνα η εταιρεία εισπράττει πάνω από 1,2 δισ. δολάρια μόνο από τόκους, χωρίς να αναλαμβάνει ουσιαστικό ρίσκο.

⏳ Το μήνυμα είναι σαφές: ο «σοφός της Ομάχα» περιμένει το reset. Θέλει να είναι έτοιμος όταν ο πανικός επιστρέψει στις αγορές, για να αγοράσει ποιοτικά assets σε τιμές κρίσης — όπως έκανε το 2008 με Goldman Sachs και General Electric.

➡️ Συμβολικά, αυτό το γράφημα δεν είναι απλώς για τα μετρητά. Είναι η καμπύλη της υπομονής, της πειθαρχίας και της στρατηγικής που ξεχωρίζει τον επενδυτή από τον τζογαδόρο.

➡️ Συμβουλές Black Box:

📌 Όσο πιο μεγάλη η ρευστότητα, τόσο μικρότερη η βιασύνη.

📌 Τα μετρητά δεν είναι φόβος· είναι δύναμη εν αναμονή.

📌 Ο Buffett «παίζει σκάκι» σε αγορά που οι άλλοι παίζουν φρουτάκια.

📌 Αν δεν βρίσκεις ευκαιρίες, η καλύτερη επένδυση είναι η υπομονή.

⚓ ⚓Αλλαγή Πλεύσης στο Λιμάνι της Θεσσαλονίκης

🚢 Η αποχώρηση του κ. Σταμπουλίδη από το Δ.Σ. του ΟΛΘ σηματοδοτεί μια θεσμική μετατόπιση, καθώς αναλαμβάνει τα καθήκοντα του Αναπληρωτή Διευθύνοντος Συμβούλου στο Υπερταμείο — θέση με πολλαπλάσιο επιχειρησιακό εύρος και ευθύνες.

🏗️ Το νέο του χαρτοφυλάκιο, τριπλάσιο σε μέγεθος, απαιτεί απόλυτη αφοσίωση, καθώς περιλαμβάνει κρίσιμες υποδομές και επενδύσεις στρατηγικού χαρακτήρα.

⚙️ Στο μεταξύ, ο ΟΛΘ συνεχίζει απρόσκοπτα τη δρομολόγηση των μεγάλων έργων, με αιχμή την επέκταση του 6ου προβλήτα — έργο που θα ενισχύσει τη θέση της Θεσσαλονίκης στον χάρτη των διαμετακομιστικών κόμβων της ΝΑ Ευρώπης.

🟡⚓ Χρυσός στα ύψη, ναυτιλία σε νέα ρότα – Η JP Morgan βλέπει επενδυτική στροφή σε πραγματικά assets

💰 Ο χρυσός εκτινάχθηκε το 2025 σε ιστορικό ρεκόρ στα 4.381 δολάρια/ουγγιά, με απόδοση +57% από την αρχή του έτους. Η JP Morgan εκτιμά ότι η εκρηκτική αυτή πορεία δεν είναι συγκυριακή, αλλά αποτέλεσμα μιας βαθύτερης μετατόπισης: οι επενδυτές εγκαταλείπουν το χαρτί και αναζητούν ασφάλεια σε πραγματικά περιουσιακά στοιχεία.

🏦 Με τη Fed να χαλαρώνει τα επιτόκια και τον στασιμοπληθωρισμό να ελλοχεύει, θεσμικοί επενδυτές και κεντρικές τράπεζες αυξάνουν τις τοποθετήσεις τους σε πολύτιμα μέταλλα. Η JP Morgan προβλέπει μέση τιμή χρυσού 5.055 δολ./ουγγιά έως το 2026 — μια εκτίμηση που επαναφέρει στο επίκεντρο το αφήγημα των «real assets».

⚓ Παράλληλα, η ναυτιλία εισέρχεται σε νέα φάση. Τα χαμηλότερα επιτόκια ενισχύουν τη χρηματοδότηση για «πράσινα» πλοία, ενώ επαναφέρουν το ενδιαφέρον τραπεζών και επενδυτικών funds. Ο κλάδος προσφέρει ισχυρές ταμειακές ροές, ιδιαίτερα σε tankers και LNG carriers, και αναδεικνύεται σε ελκυστικό εργαλείο διαφοροποίησης μέσα σε ένα περιβάλλον αυξημένης μεταβλητότητας.

🌍 Η παράλληλη άνοδος χρυσού και ναυτιλίας, σύμφωνα με την JP Morgan, συνθέτει ένα νέο επενδυτικό αφήγημα: η στροφή από τη βραχυπρόθεσμη κερδοσκοπία των αγορών προς απτά, παραγωγικά assets που προσφέρουν ανθεκτικότητα και σταθερότητα.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε την πορεία των επιτοκίων της Fed – κάθε επιπλέον μείωση ενισχύει τον χρυσό.

📌 Οι ναυτιλιακές με χαμηλό δανεισμό και πράσινο στόλο θα είναι οι «νέοι χρυσοί δείκτες».

📌 Real assets (χρυσός, ενέργεια, υποδομές) δείχνουν να μπαίνουν σε νέο πολυετή κύκλο υπεραπόδοσης.

📌 Μην αγνοείς τα LNG carriers – συνδυάζουν ενεργειακή ασφάλεια και σταθερές ροές.

📘 💡 📘 Από τον Πληθωρισμό στους Δασμούς

💡 Κυκλοφόρησε το νέο βιβλίο του Θεόδωρου Πελαγίδη, καθηγητή Οικονομικής Ανάλυσης στο Πανεπιστήμιο Πειραιώς και υποδιοικητή της Τραπέζης της Ελλάδος: «Από τον Πληθωρισμό στους Δασμούς – Η Υπονόμευση της Διεθνούς Φιλελεύθερης Οικονομικής Τάξης».

🌍 Το έργο παρακολουθεί βήμα προς βήμα τη ραγδαία πενταετία που άλλαξε τον κόσμο: την πανδημία, τον πληθωρισμό, την άνοδο των δασμών και τη μετάβαση από τη «soft power» της δημοκρατίας στη «hard power» των αυταρχικών κρατών.

💥 Ποιος θα το πίστευε πως μέσα σε μια μόλις πενταετία θα ανατρεπόταν ό,τι θεωρούσαμε δεδομένο; Ένας αόρατος ιός παρέλυσε την παγκόσμια οικονομία, απογυμνώνοντας την αλαζονεία της «παγκοσμιοποιημένης κανονικότητας».

🔥 Κι έπειτα, σαν φάντασμα από το παρελθόν, επέστρεψε ο πληθωρισμός — ο παλιός εχθρός των νοικοκυριών και των επιχειρήσεων — αρνούμενος να υποχωρήσει κάτω από το 2%, παρά τις επιθετικές κινήσεις των κεντρικών τραπεζών.

🇺🇸 Στο μεταξύ, μια πολιτική αλλαγή στην άλλη πλευρά του Ατλαντικού έφερε τα πάνω κάτω: ο νέος ένοικος του Λευκού Οίκου ξέθαψε από τα σκονισμένα ράφια των πανεπιστημιακών συγγραμμάτων το δόγμα των δασμών. Το μετέτρεψε από ξεπερασμένο εργαλείο προστατευτισμού σε όπλο γεωοικονομικής διαπραγμάτευσης, προκαλώντας νέο κύμα αβεβαιότητας στο διεθνές εμπόριο.

⚖️ Και σαν να μην έφτανε αυτό, αμφισβήτησε ανοιχτά την ανεξαρτησία της ίδιας της Federal Reserve, επιτιθέμενος προσωπικά στον Jerome Powell και στα μέλη της FOMC — ένα γεγονός που έφερε στο φως πόσο εύθραυστη έχει γίνει η ισορροπία ανάμεσα στην πολιτική εξουσία και τη νομισματική σταθερότητα.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.