Επιμέλεια Κώστας Στούπας

🎬♟️ Η Έβδομη Σφραγίδα…

🧠 Την άποψη της στήλης τη γνωρίζετε λίγο-πολύ. Το ράλι των αγορών — αλλά και των ακινήτων και του χρυσού — της τελευταίας δεκαπενταετίας οφείλεται κατά περίπου 2/3 στα τρισεκατομμύρια ρευστότητας που έχουν εγχύσει οι κεντρικές τράπεζες στην παγκόσμια οικονομία και στις αγορές, και μόλις κατά 1/3 σε όλους τους υπόλοιπους παράγοντες.

📊 Αν κάποιος επιχειρούσε έναν πρόχειρο υπολογισμό των “δίκαιων” αποτιμήσεων, θα έπρεπε να αφαιρέσει περίπου τα δύο τρίτα των κερδών που καταγράφηκαν μετά το 2008. Αυτό δεν σημαίνει ότι οι αγορές θα καταρρεύσουν απαραίτητα, αλλά δείχνει πόσο καθοριστικός υπήρξε ο ρόλος της νομισματικής επέκτασης στη διαμόρφωση των τιμών των περιουσιακών στοιχείων.

🎥 Η σημερινή εικόνα των αγορών θυμίζει έντονα μια παλιά κινηματογραφική ταινία. Η ταινία «Η Έβδομη Σφραγίδα» (The Seventh Seal) του Ίνγκμαρ Μπέργκμαν αποτελεί ένα από τα πιο διάσημα φιλοσοφικά έργα στην ιστορία του κινηματογράφου.

⚔️ Η υπόθεση διαδραματίζεται στη μεσαιωνική Σουηδία, την εποχή που η πανώλη θερίζει την Ευρώπη. Ο ιππότης Antonius Block, έπειτα από χρόνια στις Σταυροφορίες, επιστρέφει στην πατρίδα του μαζί με τον ιπποκόμο του. Στον δρόμο του εμφανίζεται ο Θάνατος, που έχει έρθει να τον πάρει.

♟️ Ο Block προσπαθεί να κερδίσει χρόνο. Προκαλεί τον Θάνατο σε μια παρτίδα σκάκι. Όσο η παρτίδα συνεχίζεται, ο ιππότης ταξιδεύει σε μια χώρα που καταρρέει από την πανώλη, τη θρησκευτική υστερία και τον φόβο.

👥 Στη διάρκεια του ταξιδιού συναντά ηθοποιούς, χωρικούς και φανατικούς πιστούς και μέσα από αυτές τις συναντήσεις προσπαθεί να βρει πίστη, ελπίδα ή κάποιο ίχνος νοήματος πριν τελειώσει το παιχνίδι με τον Θάνατο. Η σκηνή της παρτίδας σκάκι με τον Θάνατο έχει μείνει ως μία από τις πιο εμβληματικές εικόνες στην ιστορία του κινηματογράφου.

📉 Κατά μια παρόμοια έννοια, οι αγορές των τελευταίων ετών μοιάζουν να παίζουν τη δική τους παρτίδα σκάκι — όχι με τον Θάνατο, αλλά με το χάος του παγκόσμιου χρέους και την επερχόμενη οικονομική αταξία. Η αδιάκοπη παροχή ρευστότητας από τις κεντρικές τράπεζες μοιάζει με μια κίνηση που παρατείνει το παιχνίδι, κερδίζοντας χρόνο.

⏳ Το ερώτημα είναι αν αυτή η παρτίδα μπορεί να συνεχιστεί επ’ άπειρον ή αν, κάποια στιγμή, το παιχνίδι θα τελειώσει ανεξάρτητα από τις κινήσεις στη σκακιέρα.

➡️Συμβουλές Black Box:

📌 Ο επενδυτής που παρατηρεί τις αγορές καλό είναι να εξετάζει πάντα πόσο από την άνοδο οφείλεται σε πραγματική οικονομική αξία και πόσο σε νομισματική επέκταση

📌 Η κατανόηση του ρόλου των κεντρικών τραπεζών βοηθά στην ερμηνεία των αποτιμήσεων και των κύκλων των αγορών

📌 Σε περιόδους υπερβάλλουσας ρευστότητας οι τιμές μπορεί να απομακρύνονται από τις θεμελιώδεις αξίες για μεγάλα χρονικά διαστήματα

🛢️📉 Αγορές, πετρέλαιο και η ψευδαίσθηση της γρήγορης ειρήνης

🔹 Η αρχική εκτόξευση της τιμής του πετρελαίου και το σοκ στις αγορές αποσοβήθηκαν προσωρινά μετά τις δηλώσεις του Ντόναλντ Τραμπ περί επικείμενης λήξης του πολέμου, που οδήγησαν σε γρήγορη αποκλιμάκωση των τιμών.

🔹 Με πιο ψύχραιμη ματιά όμως, η λήξη της σύγκρουσης δεν μοιάζει υπόθεση ημερών ή εβδομάδων. Το πιθανότερο σενάριο είναι ένας πόλεμος που θα μετριέται σε μήνες.

🔹 Αυτό αυξάνει την πιθανότητα τα χειρότερα για τις αγορές και την παγκόσμια οικονομία να βρίσκονται μπροστά. Μια παρατεταμένη ενεργειακή κρίση θα μπορούσε να επαναφέρει πληθωριστικές πιέσεις και αστάθεια.

🔹 Από τεχνικής πλευράς, οι βίαιες ανοδικές εκτινάξεις των μετοχών δεν εμπνέουν εμπιστοσύνη. Οι μεγάλοι ανοδικοί κύκλοι γεννιούνται μέσα στην αμφιβολία και όχι με άλματα επί κοντώ σαν αυτά που είδαμε χθες στις τράπεζες.

🔹 Η στρατηγική της Τεχεράνης δεν είναι η γρήγορη νίκη αλλά ο πόλεμος φθοράς. Το Ιράν ποντάρει ότι μπορεί να αντέξει περισσότερο πολιτικά και οικονομικά από τους αντιπάλους του.

🔹 Με drones, πυραύλους και απειλές στις ενεργειακές οδούς, επιχειρεί να προκαλέσει αναταραχή στις αγορές και να αυξήσει το κόστος για τη Δύση.

🔹 Οι Φρουροί της Ισλαμικής Επανάστασης (IRGC) κινούνται βάσει προετοιμασμένων σχεδίων έκτακτης ανάγκης, ελέγχοντας πλήρως τη στρατηγική της κλιμάκωσης.

🔹 Οι επιθέσεις σε ενεργειακούς κόμβους από το Κατάρ έως τη Σαουδική Αραβία στοχεύουν στη μεγιστοποίηση της οικονομικής αναστάτωσης για Ευρώπη και ΗΠΑ.

🔹 Το κρίσιμο ερώτημα για τις αγορές είναι πόσο θα αντέξει το IRGC να διατηρεί την εκστρατεία πυραυλικών επιθέσεων, που αποτελεί τη ραχοκοκαλιά της στρατηγικής πίεσης προς τη Δύση.

📈 OPTIMA: Η μετοχή ηγήθηκε της χθεσινής τραπεζικής αντίδρασης με κέρδη πάνω από 9%, ενώ από την αρχή του χρόνου καταγράφει απόδοση άνω του 16%. Στα 9 ευρώ, όμως, απέχει ελάχιστα από το πρόσφατο συνηρημένο υψηλό των 10 ευρώ.

🚀 ΠΕΙΡ: Χθες επανήλθε στην κατοχύρωση του υψηλότερου beta μεταξύ των μετοχών των συστημικών τραπεζών, με κέρδη πάνω από 7%. Από την αρχή του χρόνου διατηρεί απόδοση μεγαλύτερη του 11%.

⚖️ ΑΛΦΑ: Έχει χάσει σχεδόν όλα τα κέρδη από την αρχή του χρόνου, εμφανίζοντας σαφώς ασθενέστερη εικόνα σε σχέση με τις υπόλοιπες συστημικές.

🔧 CENER: Η μέχρι τώρα διορθωτική κίνηση παραμένει εντός ορίων που δεν παραβιάζουν την ανοδική τάση των τελευταίων εβδομάδων και μηνών. Δεν έχει διασπάσει ούτε καν τον κινητό μέσο όρο των 50 ημερών.

💧 ΒΙΟΣΚ: +15% χθες, αλλά -8% από την αρχή του χρόνου. Οι τελευταίες βροχές αφαίρεσαν από τη δημοσιότητα το πρόβλημα της λειψυδρίας, με αποτέλεσμα να ατονήσει και το ενδιαφέρον της αγοράς. Καθώς όμως πλησιάζει το θέρος, το ζήτημα πιθανότατα θα επανέλθει.

🪜 ΝΤΟΠΛΕΡ: Το ενδιαφέρον δεν ήταν τόσο ότι μια περιφερειακή μετοχή βρέθηκε μεταξύ των πρωταγωνιστών των αποδόσεων, αλλά η εικόνα των σταθερών “σκαλοπατιών” μιας ανοδικής σκάλας που εμφανίζει στο ταμπλό. Το πλέον χρήσιμο στοιχείο είναι ότι τρεις μέτοχοι ελέγχουν πάνω από το 80% των μετοχών. Όπερ… 🎯

➡️Συμβουλές Black Box:

📌 Η γεωπολιτική μεταβλητότητα σπάνια τελειώνει γρήγορα, επομένως οι επενδυτές ωφελούνται όταν αντιμετωπίζουν τα ράλι ανακούφισης ως τεχνικές αντιδράσεις και όχι απαραίτητα ως νέα ανοδική αγορά.

📌 Σε περιβάλλον ενεργειακής αβεβαιότητας και πιθανής ανόδου του πετρελαίου, οι αγορές συνήθως ευνοούν εταιρίες που έχουν ισχυρές ταμειακές ροές, χαμηλό δανεισμό και τιμολογιακή ισχύ.

📌 Οι βίαιες ανοδικές κινήσεις των τραπεζικών μετοχών συχνά συνοδεύονται από αυξημένο beta. Αυτό σημαίνει ότι η μεταβλητότητα μπορεί να είναι μεγάλη και προς τις δύο κατευθύνσεις.

📌 Όταν μια μετοχή πλησιάζει πρόσφατα υψηλά επίπεδα, όπως συμβαίνει με ορισμένους τραπεζικούς τίτλους, η αγορά συχνά εμφανίζει φάσεις κατοχύρωσης κερδών πριν από την επόμενη κίνηση.

📌 Οι εταιρίες που κρατούν την ανοδική τους τάση χωρίς να διασπούν βασικούς κινητούς μέσους όρους δείχνουν συνήθως πιο σταθερή τεχνική εικόνα σε περιόδους αναταραχής.

📌 Σε μικρότερες κεφαλαιοποιήσεις, όπου η μετοχική συγκέντρωση είναι υψηλή, οι κινήσεις της τιμής μπορεί να είναι πιο απότομες αλλά και να δημιουργούν σταδιακές ανοδικές δομές τύπου “σκαλοπατιών”.

📌 Σε περιβάλλον πολέμου φθοράς και γεωπολιτικής έντασης, η διατήρηση ρευστότητας και ευελιξίας στο χαρτοφυλάκιο επιτρέπει ταχύτερη προσαρμογή όταν αλλάζουν οι συνθήκες των αγορών.

🧭💶 Μέση Ανατολή, ενέργεια και ελληνικές τράπεζες: το στοίχημα της διάρκειας της κρίσης

🔹 Το βασικό σενάριο των αγορών παραμένει η γρήγορη αποκλιμάκωση. Εάν οι συγκρούσεις στη Μέση Ανατολή περιοριστούν χρονικά, όπως εκτιμά ο πρόεδρος των ΗΠΑ Donald Trump, οι επιπτώσεις στην παγκόσμια οικονομία εκτιμάται ότι θα είναι περιορισμένες και σύντομα θα ξεχαστούν από τις αγορές.

🔹 Η διάρκεια είναι ο κρίσιμος παράγοντας. Σύμφωνα με τους επικεφαλής των τεσσάρων ελληνικών συστημικών τραπεζών, εάν η ένταση παραταθεί έως τον Ιούνιο, τότε το ενεργειακό κόστος, η εμπιστοσύνη των επενδυτών και ο τουρισμός ενδέχεται να δεχθούν σημαντικές πιέσεις.

🔹 Οι εκτιμήσεις διατυπώθηκαν σε συνάντηση με την Goldman Sachs. Στη συζήτηση συμμετείχαν οι επικεφαλής των τραπεζών National Bank of Greece (Παύλος Μυλωνάς), Piraeus Bank (Χρήστος Μεγάλου), Alpha Bank (Βασίλης Ψάλτης) και Eurobank (Φωκίων Καραβίας), οι οποίοι παρουσίασαν την εικόνα της ελληνικής οικονομίας στους διεθνείς επενδυτές.

🔹 Η Ελλάδα εμφανίζεται σχετικά πιο ανθεκτική σε ενεργειακά σοκ. Η ανάλυση της Goldman Sachs υπογραμμίζει ότι η χώρα είναι λιγότερο εκτεθειμένη σε σχέση με άλλες οικονομίες της Ευρωζώνης, κυρίως λόγω της εμπειρίας που αποκτήθηκε κατά την ενεργειακή κρίση του 2022.

🔹 Το προηγούμενο του 2022 λειτουργεί ως “τεστ αντοχής”. Τότε οι τιμές ενέργειας για τους Έλληνες καταναλωτές αποκλιμακώθηκαν σχετικά γρήγορα μετά την κορύφωση, γεγονός που ενισχύει την εκτίμηση ότι ακόμη και μια νέα ενεργειακή πίεση μπορεί να απορροφηθεί χωρίς βαθιά ύφεση.

🔹 Η πιστωτική επέκταση παραμένει βασικός μοχλός ανάπτυξης. Η θετική πορεία της ελληνικής οικονομίας συνεχίζει να στηρίζει τη ζήτηση για δάνεια και επενδύσεις, ενώ εφόσον δεν υπάρξει μεγάλη επιβράδυνση στην Ευρώπη, η δυναμική αυτή εκτιμάται ότι θα μεταφερθεί και στον κατασκευαστικό κλάδο.

🔹 Το ζήτημα του νόμου Κατσέλη θεωρείται διαχειρίσιμο. Οι τραπεζίτες σημείωσαν ότι τα περισσότερα από τα σχετικά δάνεια έχουν ήδη τιτλοποιηθεί και μεταφερθεί στο πρόγραμμα «Ηρακλής», με αποτέλεσμα ακόμη και μια ενδεχόμενη αναδρομική απόφαση του Αρείου Πάγου να μην απειλεί τη σταθερότητα των τραπεζικών ισολογισμών.

➡️Συμβουλές Black Box:

📌 Ο επενδυτής μπορεί να παρατηρεί ότι στις ενεργειακές κρίσεις ο χρόνος διάρκειας του σοκ συχνά αποδεικνύεται σημαντικότερος από το ίδιο το γεγονός

📌 Η ανθεκτικότητα των τραπεζικών ισολογισμών μετά τις τιτλοποιήσεις NPL αποτελεί έναν από τους βασικούς λόγους που το ελληνικό τραπεζικό story εξακολουθεί να θεωρείται ελκυστικό

📌 Η εξέλιξη των τιμών ενέργειας και του ευρωπαϊκού ΑΕΠ μπορεί να λειτουργήσει ως βασικός δείκτης για το αν το ελληνικό growth story θα συνεχίσει χωρίς σοβαρές διαταραχές

📌 Η πορεία του τουρισμού και της κατασκευαστικής δραστηριότητας παραμένει κρίσιμος πολλαπλασιαστής για την πιστωτική επέκταση των τραπεζών στην Ελλάδα

🏗️ ΑΚΤΩΡ: Η μετοχή που οι διορθώσεις… διστάζουν να αγγίξουν

🔹 Ο ΑΚΤΩΡ είναι από τις ελάχιστες μετοχές στο ελληνικό Χρηματιστήριο που έχουν επιδείξει τόσο ποιοτική και συνεπή ανοδική συμπεριφορά. Από το 1 ευρώ στα περίπου 11 ευρώ μέσα σε τρία χρόνια, η διαδρομή της θυμίζει περισσότερο μεθοδική ανατίμηση αξίας παρά ένα απλό χρηματιστηριακό ράλι. Οι διορθώσεις που μεσολάβησαν ήταν τόσο περιορισμένες ώστε σχεδόν… ντρέπονται να ονομαστούν διορθώσεις.

🔹 Ακόμη και η πρόσφατη κλιμάκωση της γεωστρατηγικής έντασης, που προκάλεσε ισχυρούς κραδασμούς στο ταμπλό, δεν κατάφερε να πιέσει ουσιαστικά τη μετοχή. Η ανθεκτικότητα αυτή μαρτυρά κάτι βαθύτερο: μια επενδυτική βάση με πραγματική πεποίθηση, η οποία δεν εγκαταλείπει εύκολα τις θέσεις της.

🔹 Η τρέχουσα υποχώρηση, της τάξης μόλις του -10% από τα πολυετή υψηλά, με τη μετοχή να διατηρείται πάνω από τα 10 ευρώ παρά τις πιέσεις της αγοράς, αποτελεί την ελάχιστη δυνατή διόρθωση για τίτλο που έχει προηγουμένως πολλαπλασιάσει την αξία του. Σε μετοχές αυτής της ποιότητας, τέτοιου είδους αναδιπλώσεις συνήθως αποδεικνύονται σύντομες στάσεις μέσα σε μια μεγαλύτερη ανοδική τάση.

🔹 Τα βελτιωμένα χρηματοοικονομικά μεγέθη και η στοχευμένη στρατηγική τοποθέτηση του ομίλου δεν εξηγούν μόνο την ισχυρή πορεία των τελευταίων ετών. Δημιουργούν επίσης τις προϋποθέσεις για ένα νέο κεφάλαιο ανάπτυξης, το οποίο θα μπορούσε να προσφέρει στη μετοχή τον απαραίτητο αέρα για αισθητά υψηλότερα επίπεδα τα επόμενα χρόνια.

➡️ Συμβουλές Black Box:

📌 Η παρατήρηση της ποιότητας της διόρθωσης συχνά αποκαλύπτει περισσότερα για μια μετοχή από την ίδια την άνοδο

📌 Οι μετοχές που εμφανίζουν ρηχές διορθώσεις μετά από μεγάλη άνοδο συνήθως διαθέτουν ισχυρή επενδυτική βάση

📌 Η διατήρηση τιμών κοντά στα υψηλά σε περιόδους αναταραχής συχνά αποτελεί ένδειξη θεσμικής εμπιστοσύνης και μακροπρόθεσμου αφηγήματος

📌 Σε εταιρείες όπου τα θεμελιώδη μεγέθη και η στρατηγική ευθυγραμμίζονται, οι προσωρινές υποχωρήσεις συχνά λειτουργούν ως στάσεις επαναφόρτισης της τάσης

🏦📈 Πειραιώς: Το μήνυμα Μεγάλου για την επόμενη πενταετία

🔹 Ο Χρήστος Μεγάλου δεν αρκέστηκε σε μια τυπική εμφάνιση στο Bloomberg. Με αφορμή το νέο Strategic Plan 2026-2030 της Πειραιώς, έστειλε μηνύματα που αφορούν τόσο την ίδια την τράπεζα όσο και ολόκληρο το ελληνικό χρηματοοικονομικό σύστημα.

🔹 Όπως τόνισε, η ελληνική οικονομία έχει αποδείξει ότι διαθέτει ανθεκτικότητα σε περιόδους κρίσεων και αναμένεται να διατηρήσει ρυθμούς ανάπτυξης υψηλότερους από τον ευρωπαϊκό μέσο όρο, ακόμη και μέσα στο νέο σοκ προσφοράς που δημιουργεί η ένταση στη Μέση Ανατολή.

🔹 Ιδιαίτερη σημασία είχε η αναφορά στο ναυτιλιακό χαρτοφυλάκιο της τράπεζας, όπου ο δείκτης δανείων προς αξία assets (LTV) κινείται κάτω από το 50%, υποδηλώνοντας ότι η Πειραιώς έχει δημιουργήσει επαρκή «μαξιλάρια» για να απορροφήσει ακόμη και ένα σενάριο παρατεταμένης αναταραχής στις αγορές.

🔹 Το επενδυτικό thesis της επόμενης πενταετίας βασίζεται σε τρεις βασικούς άξονες: ασφάλεια, διαχείριση πλούτου και πιστωτική επέκταση. Σε αυτό το πλαίσιο, η neobank Snappi αποτελεί ίσως το πιο φιλόδοξο στοίχημα της τράπεζας για την προσέλκυση νέων πελατών και την ενίσχυση της ψηφιακής τραπεζικής.

🔹 Στο ερώτημα για ενδεχόμενη εξαγορά, η απάντηση του Μεγάλου ήταν διπλωματική αλλά εύγλωττη: «Δεν επιδιώκουμε εξαγορά, αλλά γνωρίζουμε ότι είμαστε ελκυστική πρόταση». Με στόχο αύξηση κερδών ανά μετοχή περίπου 10% ετησίως, η Πειραιώς επιχειρεί να χτίσει ένα αφήγημα που δύσκολα θα περάσει απαρατήρητο από τη διεθνή επενδυτική κοινότητα.

➡️ Συμβουλές Black Box:

📌 Η ανθεκτικότητα του τραπεζικού συστήματος αποτελεί κρίσιμο παράγοντα για την πορεία της ελληνικής αγοράς, ιδιαίτερα σε περιόδους γεωπολιτικής αβεβαιότητας.

📌 Οι δείκτες μόχλευσης και εξασφαλίσεων, όπως ο LTV στα ναυτιλιακά δάνεια, δίνουν στον επενδυτή σημαντικές ενδείξεις για το πραγματικό επίπεδο κινδύνου ενός χαρτοφυλακίου.

📌 Τα νέα ψηφιακά μοντέλα τραπεζικής, όπως οι neobanks, αποτελούν στρατηγικό εργαλείο για την προσέλκυση νεότερων πελατών και τη μελλοντική επέκταση εσόδων.

📌 Οι δηλώσεις περί «ελκυστικής πρότασης» συχνά λειτουργούν ως έμμεσο μήνυμα προς τις αγορές ότι μια τράπεζα θεωρεί πως η αποτίμησή της δεν αντικατοπτρίζει πλήρως τις προοπτικές της.

🏦📈 Alpha Bank: Αναβάθμιση τιμής στόχου και κρυμμένη αξία στην αποτίμηση

🔹 Η Jefferies αυξάνει την τιμή στόχο για τη Alpha Bank στα 4,85 ευρώ από 4,15 ευρώ, διατηρώντας σύσταση αγοράς (Buy) και επισημαίνοντας ότι το περιθώριο ανόδου από τα τρέχοντα επίπεδα αγγίζει το 50%.

🔹 Το βασικό επιχείρημα του αναλυτή Alex Demetriou δεν στηρίζεται μόνο στα τρέχοντα οικονομικά μεγέθη, αλλά κυρίως στη διαπίστωση ότι η αγορά εξακολουθεί να υποτιμά μια τράπεζα με ισχυρή τροχιά κερδοφορίας, η οποία αναμένεται να ξεπεράσει τον ευρωπαϊκό μέσο όρο.

🔹 Συγκεκριμένα, τα κέρδη ανά μετοχή (EPS) εκτιμάται ότι θα αυξάνονται με μέσο ετήσιο ρυθμό περίπου 15% έως το 2028, έναντι περίπου 10% για τον ευρωπαϊκό τραπεζικό κλάδο.

🔹 Παρά αυτή τη δυναμική, η μετοχή συνεχίζει να διαπραγματεύεται σε περίπου 7 φορές τα εκτιμώμενα κέρδη του 2027, σημαντικά χαμηλότερα από τον κλαδικό μέσο όρο των 8,5 φορών, γεγονός που υποδηλώνει σαφές discount αποτίμησης.

🔹 Σε συνδυασμό με ROTE που εκτιμάται στο 13,5% και συνολικές αποδόσεις προς τους μετόχους περίπου 8% ετησίως (μέσω μερισμάτων και επαναγορών), η εικόνα που διαμορφώνεται είναι μιας τράπεζας με ισχυρή κερδοφορία αλλά αποτίμηση που δεν αντανακλά πλήρως τις προοπτικές της.

➡️ Συμβουλές Black Box:

📌 Η περίπτωση της Alpha Bank δείχνει πώς μια αγορά μπορεί να διατηρεί discount σε μια εταιρεία ακόμη και όταν οι δείκτες κερδοφορίας βελτιώνονται ταχύτερα από τον κλάδο

📌 Όταν μια μετοχή εμφανίζει υψηλότερη αναμενόμενη αύξηση κερδών αλλά χαμηλότερο πολλαπλασιαστή αποτίμησης, συχνά δημιουργείται δυνητική επενδυτική ασυμμετρία

📌 Οι επενδυτές συνήθως παρακολουθούν τον συνδυασμό ρυθμού αύξησης EPS, αποδοτικότητας κεφαλαίων (ROTE) και συνολικών αποδόσεων προς τους μετόχους, καθώς αυτοί οι τρεις παράγοντες συχνά καθορίζουν την επανατιμολόγηση μιας τραπεζικής μετοχής

📊🏦 Πειραιώς: Περιθώρια για θετικές εκπλήξεις

🔹 Η UBS αναβαθμίζει την εκτίμησή της για την Τράπεζα Πειραιώς, μετά την παρουσίαση του νέου στρατηγικού πλάνου που εκτείνεται έως το 2030, διατηρώντας τη σύσταση Buy για τη μετοχή.

🔹 Παράλληλα, η ελβετική επενδυτική τράπεζα αυξάνει την τιμή στόχο στα 10,80 ευρώ από 10,20 ευρώ, εκτιμώντας ότι οι προοπτικές κερδοφορίας και αποδοτικότητας του ομίλου θα βελτιωθούν σημαντικά τα επόμενα χρόνια.

🔹 Με βάση την τελευταία τιμή κλεισίματος στα 7,04 ευρώ, η UBS βλέπει δυνητικό περιθώριο ανόδου άνω του 50%, γεγονός που υποδηλώνει ότι η αγορά εξακολουθεί να αποτιμά την τράπεζα με σημαντικό discount.

🔹 Σύμφωνα με τις προβλέψεις της UBS, το νέο στρατηγικό σχέδιο οδηγεί σε σταδιακή βελτίωση της αποδοτικότητας κεφαλαίων, με τον δείκτη ROTE να φτάνει περίπου στο 16,4% έως το 2028, ενώ σε πιο μακροπρόθεσμο ορίζοντα η διοίκηση στοχεύει σε επίπεδα κοντά στο 17,5%.

🔹 Παράλληλα, ο δείκτης κεφαλαιακής επάρκειας CET1 εκτιμάται ότι θα διαμορφωθεί γύρω στο 13,5%, διατηρώντας ισχυρό κεφαλαιακό «μαξιλάρι» που επιτρέπει την αύξηση των διανομών προς τους μετόχους.

🔹 Σε επίπεδο αποτίμησης, η UBS σημειώνει ότι η μετοχή της Πειραιώς εξακολουθεί να διαπραγματεύεται με σημαντικό discount έναντι των ευρωπαϊκών τραπεζών, καθώς ο δείκτης P/E εκτιμάται στις 6,8 φορές για το 2027.

🔹 Οι αναλυτές βλέπουν επίσης περιθώρια θετικών εκπλήξεων, καθώς το νέο στρατηγικό πλάνο της διοίκησης θεωρείται σχετικά συντηρητικό, ιδιαίτερα στις προβλέψεις για την αύξηση των προμηθειών.

🔹 Η UBS προβλέπει μέση ετήσια αύξηση των κερδών ανά μετοχή περίπου 10,7% την επόμενη πενταετία, ενώ η πολιτική διανομής αναμένεται να γίνει πιο γενναιόδωρη, με payout ratio που θα φτάσει περίπου το 60% από το 2026 και μετά.

🔹 Κεντρικός μοχλός ανάπτυξης στο νέο πλάνο είναι η πιστωτική επέκταση, με ιδιαίτερη έμφαση στον εταιρικό δανεισμό. Σύμφωνα με την UBS, η Πειραιώς στοχεύει σε ετήσια αύξηση των εταιρικών δανείων περίπου 10% τα επόμενα τρία χρόνια και περίπου 9% σε ορίζοντα πενταετίας, ενώ η συνολική αύξηση των εξυπηρετούμενων δανείων εκτιμάται κοντά στο 8% ετησίως.

➡️ Συμβουλές Black Box:

📌 Όταν μια μετοχή διαπραγματεύεται με P/E σημαντικά χαμηλότερο από τον ευρωπαϊκό μέσο όρο, συχνά αντανακλά είτε αυξημένο ρίσκο χώρας είτε καθυστέρηση στην αποτίμηση

📌 Η πιστωτική επέκταση προς επιχειρήσεις αποτελεί βασικό μοχλό κερδοφορίας για τις τράπεζες σε περιβάλλον οικονομικής ανάπτυξης

📌 Η σταδιακή αύξηση του payout ratio προς το 60% ενισχύει το επενδυτικό αφήγημα για τις ελληνικές τράπεζες ως μερισματικές επενδύσεις

📌 Όταν οι αναλυτές χαρακτηρίζουν ένα στρατηγικό πλάνο συντηρητικό, συχνά υπονοείται ότι υπάρχει χώρος για θετικές εκπλήξεις στα αποτελέσματα 📈

🛢️📉 Πετρέλαιο, δολάριο και η επόμενη κίνηση των αγορών

🔹 Η επιρροή του πετρελαίου και του δολαρίου στις διεθνείς αγορές αναμένεται να παραμείνει ισχυρή έως ότου αποκλιμακωθεί η ένταση στη Μέση Ανατολή, σημειώνουν οι αναλυτές της Morgan Stanley. Οι γεωπολιτικές εξελίξεις συνεχίζουν να τροφοδοτούν μεταβλητότητα σε μετοχές, νομίσματα και εμπορεύματα.

🔹 Σύμφωνα με την τράπεζα, ένα σημαντικό μέρος της πίεσης έχει ήδη απορροφηθεί από τα πιο ευάλωτα τμήματα της αγοράς. Ωστόσο, δεν αποκλείεται μια επιπλέον διόρθωση 5-7% πριν ολοκληρωθεί η διαδικασία εξισορρόπησης.

🔹 Παράλληλα, μετοχές με μεγάλο όγκο συναλλαγών ενδέχεται να δεχθούν ακόμη μεγαλύτερη πίεση, με πιθανές διψήφιες απώλειες, πριν εμφανιστεί ένα πιθανό χαμηλό της αγοράς μέσα στον επόμενο μήνα.

🔹 Οι αναλυτές υπενθυμίζουν ότι τα χαμηλά στις αγορές σχηματίζονται συνήθως πολύ πιο γρήγορα από τα υψηλά, γεγονός που σημαίνει ότι οι φάσεις έντονου φόβου συχνά προηγούνται μιας νέας ανοδικής κίνησης.

🔹 Παρά την ένταση γύρω από το Ιράν, η Morgan Stanley δεν θεωρεί πιθανό το πετρέλαιο να παραμείνει μόνιμα πάνω από τα 100 δολάρια, εκτιμώντας ότι μέσα σε έξι μήνες η κατάσταση θα έχει εξομαλυνθεί, όπως συνέβη και μετά την εισβολή της Ρωσίας στην Ουκρανία.

🏙️📉 Ντουμπάι: Το πρώτο ρήγμα στη «φούσκα» των ακινήτων;

📊 Ο δείκτης ακινήτων του Dubai Financial Market (DFM) κατέγραψε μια από τις ταχύτερες διορθώσεις των τελευταίων ετών. Μέσα σε μόλις πέντε συνεδριάσεις έχει χάσει περίπου 20%, ενώ μόνο τη Δευτέρα υποχώρησε 4,76% στις 13.353 μονάδες.

📉 Η πτώση αποκτά ιδιαίτερη σημασία επειδή έρχεται μετά από μια εκρηκτική ανοδική περίοδο πολλών μηνών, όπου οι τιμές των ακινήτων στο Ντουμπάι είχαν προσελκύσει τεράστιες εισροές κεφαλαίων από διεθνείς επενδυτές, hedge funds και εύπορους ιδιώτες. Η αγορά είχε μετατραπεί σε παγκόσμιο magnet για real estate κεφάλαια, ιδιαίτερα μετά το 2022.

⚠️ Η τεχνική εικόνα δείχνει έντονη διάσπαση των κινητών μέσων όρων, κάτι που συνήθως σηματοδοτεί επιτάχυνση της διόρθωσης όταν συνδυάζεται με μαζική ρευστοποίηση θέσεων.

🌍 Παράλληλα, το timing δεν είναι τυχαίο. Η αναταραχή στη Μέση Ανατολή, η μεταβλητότητα στο πετρέλαιο και η αυξημένη παγκόσμια αβεβαιότητα οδηγούν πολλούς επενδυτές σε γρήγορη απομόχλευση από περιουσιακά στοιχεία υψηλού ρίσκου.

📈 Ιστορικά, τέτοιες απότομες κινήσεις στον κλάδο ακινήτων λειτουργούν συχνά ως πρώιμος δείκτης μεταβολής του επενδυτικού κύκλου — ειδικά σε αγορές που είχαν προηγουμένως γνωρίσει έντονη κερδοσκοπική άνοδο.

➡️ Συμβουλές Black Box:

📌 Είναι χρήσιμο να λαμβάνεται υπόψη πως οι γρήγορες διορθώσεις μετά από παραβολικές ανόδους συχνά αποτελούν φυσική εκτόνωση της κερδοσκοπίας

📌 Ο επενδυτής συνήθως ωφελείται όταν εξετάζει αν τέτοιες κινήσεις αποτελούν μεμονωμένη διόρθωση ή ένδειξη ευρύτερης αλλαγής του οικονομικού κύκλου

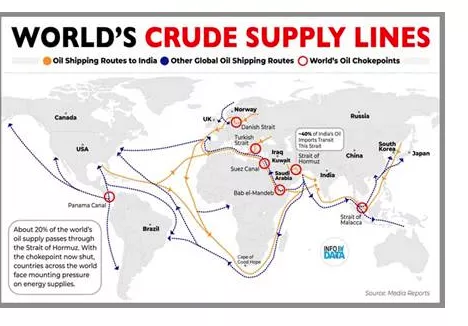

⚓ Ο παγκόσμιος χάρτης του πετρελαίου

🚢 Η παγκόσμια αγορά πετρελαίου λειτουργεί μέσω λίγων κρίσιμων θαλάσσιων chokepoints. Εκτός από το Ορμούζ, κομβικοί διάδρομοι είναι το Σουέζ, το Bab el-Mandeb, το Στενό της Μαλάκκας και η διαδρομή γύρω από το Ακρωτήριο της Καλής Ελπίδας. Όταν ένας από αυτούς τους κόμβους διακοπεί, τα δεξαμενόπλοια αναγκάζονται να αναζητήσουν μεγαλύτερες και ακριβότερες διαδρομές.

⛽ Η διακοπή στο Ορμούζ σημαίνει ότι τεράστιες ποσότητες πετρελαίου από Σαουδική Αραβία, Ιράκ, Κουβέιτ και ΗΑΕ δεν μπορούν να φτάσουν εύκολα στις αγορές της Ασίας και της Ευρώπης. Το αποτέλεσμα είναι άνοδος του κόστους μεταφοράς, αύξηση των ασφαλίστρων και έντονες διακυμάνσεις στις τιμές της ενέργειας.

📊 Για χώρες όπως η Ινδία, η Κίνα, η Ιαπωνία και η Νότια Κορέα, η εξάρτηση είναι ακόμη μεγαλύτερη. Σε ορισμένες περιπτώσεις πάνω από το 40% των εισαγωγών πετρελαίου τους περνά από το Ορμούζ, γεγονός που μετατρέπει το πέρασμα σε έναν από τους σημαντικότερους γεωοικονομικούς μοχλούς του πλανήτη.

➡️Συμβουλές Black Box:

📌 Ο αναγνώστης μπορεί να αντιληφθεί ότι τα θαλάσσια ενεργειακά chokepoints αποτελούν τον πιο ευάλωτο κρίκο της παγκόσμιας οικονομίας

📌 Η εξέλιξη των γεγονότων στο Ορμούζ συχνά λειτουργεί ως καταλύτης για τις τιμές πετρελαίου, πληθωρισμού και αγορών

🛢️🚧 Ρωσικό πετρέλαιο και οι νέοι ενεργειακοί διάδρομοι της Κεντρικής Ευρώπης

🌍 Η Ουγγαρία και η Σλοβακία βρίσκονται μπροστά σε ένα ενεργειακό παράδοξο. Οι δύο χώρες εξακολουθούν να εξαρτώνται σε μεγάλο βαθμό από το ρωσικό αργό πετρέλαιο, το οποίο μέχρι πρόσφατα έφθανε κυρίως μέσω του αγωγού Druzhba που διέρχεται από την Ουκρανία. Με τον πόλεμο όμως και τις ευρωπαϊκές κυρώσεις, η συγκεκριμένη διαδρομή έχει καταστεί όλο και πιο αβέβαιη.

⚙️ Η εναλλακτική που εξετάζεται είναι τεχνικά απλή αλλά πολιτικά σύνθετη: το πετρέλαιο να μεταφέρεται δια θαλάσσης στην Κροατία, να εκφορτώνεται στο τερματικό της Krk ή στο λιμάνι της Rijeka, και από εκεί να διοχετεύεται μέσω του αγωγού JANAF προς την Ουγγαρία και τη Σλοβακία.

📉 Εδώ όμως εμφανίζεται το πολιτικό εμπόδιο. Η Κροατία δηλώνει ότι μπορεί να παρέχει όση δυναμικότητα χρειαστεί μέσω του αγωγού της – αλλά όχι για ρωσικό πετρέλαιο. Με άλλα λόγια, η υποδομή είναι διαθέσιμη, αλλά η προέλευση του φορτίου είναι το πραγματικό ζήτημα.

🧠🇨🇳 Η Σιωπηλή Κινεζική Επίθεση

🔎 Ενώ οι Ηνωμένες Πολιτείες δαπανούν δισεκατομμύρια σε στρατιωτικές επιχειρήσεις στο Ιράν και η διεθνής προσοχή είναι στραμμένη στις διακυμάνσεις των τιμών του πετρελαίου, η Κίνα δημοσίευσε ίσως το σημαντικότερο οικονομικό και τεχνολογικό έγγραφο της δεκαετίας. Το εντυπωσιακό είναι ότι σχεδόν κανείς δεν ασχολείται με αυτό.

📑 Το 15ο Πενταετές Σχέδιο, που παρουσιάστηκε στο Εθνικό Λαϊκό Συνέδριο στις 5 Μαρτίου και εκτείνεται σε 141 σελίδες, αναφέρει την Τεχνητή Νοημοσύνη πάνω από 50 φορές. Ο στόχος είναι σαφής: διείσδυση της AI στο 70% της κινεζικής οικονομίας έως το 2027 και στο 90% έως το 2030. Παράλληλα, η ανθρωποειδής ρομποτική αναβαθμίζεται σε στρατηγικό βιομηχανικό πυλώνα, με στόχο διπλασιασμό της παραγωγής μέσα σε πέντε χρόνια.

⚙️ Το σχέδιο δεν σταματά εκεί. Περιλαμβάνει κβαντικά δίκτυα επικοινωνίας διαστήματος-Γης, χρονοδιαγράμματα για πυρηνική σύντηξη και ανάπτυξη διεπαφών εγκεφάλου-υπολογιστή. Οι βιομηχανίες που σχετίζονται με την AI τίθενται σε στόχο αξίας άνω των 10 τρισεκατομμυρίων γιουάν (περίπου 1,38 τρισ. δολάρια). Ταυτόχρονα, προβλέπονται έκτακτα μέτρα για τεχνολογική αυτονομία σε σπάνιες γαίες και ημιαγωγούς.

⚡ Με άλλα λόγια, αυτό δεν είναι απλώς ένα οικονομικό πρόγραμμα ανάπτυξης. Είναι ένα στρατηγικό σχέδιο τεχνολογικής κυριαρχίας. Ένα πολεμικό σχέδιο για τον τεχνολογικό πόλεμο του 21ου αιώνα, την ώρα που οι Ηνωμένες Πολιτείες μοιάζουν να δίνουν την προσοχή τους σε συγκρούσεις που ίσως δεν είναι οι καθοριστικές για το μέλλον.

➡️Συμβουλές Black Box:

📌 Η ιστορία δείχνει ότι οι αυτοκρατορίες συχνά χάνουν τον επόμενο πόλεμο επειδή εξακολουθούν να πολεμούν τον προηγούμενο

📌 Η παρακολούθηση των αλυσίδων αξίας της τεχνολογίας (AI, chips, σπάνιες γαίες) επιτρέπει στον επενδυτή να διακρίνει πού μετατοπίζεται η πραγματική ισχύς της παγκόσμιας οικονομίας

⚡🏭 Λάρισα Θερμοηλεκτρική: Νέα μετοχική σύνθεση και επένδυση 600 εκατ. ευρώ

🔹 Η Λάρισα Θερμοηλεκτρική εισέρχεται πλέον στην τελική φάση υλοποίησης μιας από τις σημαντικότερες ενεργειακές επενδύσεις που σχεδιάζονται σήμερα στην Ελλάδα, μετά την τροποποίηση της άδειας παραγωγής ηλεκτρικής ενέργειας από τη Ρυθμιστική Αρχή Αποβλήτων, Ενέργειας και Υδάτων. Η αλλαγή αυτή αποτυπώνει τη νέα μετοχική σύνθεση του επενδυτικού σχήματος.

🔹 Σύμφωνα με τη νέα δομή, η κυπριακή εταιρεία ισραηλινών συμφερόντων Clavenia Limited κατέχει το 38,5%, ενώ η ΔΕΠΑ Εμπορίας συμμετέχει με 35%. Παράλληλα, στο επενδυτικό σχήμα συμμετέχουν το European Sustainable Investments Fund με 16,5% και η Volton με 10%, διαμορφώνοντας ένα πολυμετοχικό σχήμα με έντονη διεθνή παρουσία.

🔹 Η επένδυση αφορά την κατασκευή μονάδας ηλεκτροπαραγωγής συνδυασμένου κύκλου φυσικού αερίου (CCGT) ισχύος 870 MW στη Βιομηχανική Περιοχή Λάρισας. Με απόδοση που εκτιμάται ότι θα ξεπερνά το 62%, η μονάδα αναμένεται να συγκαταλέγεται στις πιο αποδοτικές μονάδες φυσικού αερίου στην Ευρώπη.

🔹 Το έργο, ύψους περίπου 600 εκατ. ευρώ, θα ενισχύσει την ευστάθεια του ηλεκτρικού συστήματος, ιδιαίτερα σε περιόδους χαμηλής παραγωγής από ΑΠΕ ή υψηλής ζήτησης. Η έναρξη κατασκευής τοποθετείται εντός του 2026, ενώ η εμπορική λειτουργία αναμένεται το 2028.

🔹 Παράλληλα, η μονάδα σχεδιάζεται ώστε να μπορεί σταδιακά να χρησιμοποιεί υδρογόνο στο ενεργειακό μείγμα, ενώ εξετάζεται και η δημιουργία υποδομών data center, κάτι που θα μπορούσε να μετατρέψει την περιοχή σε νέο ενεργειακό και τεχνολογικό hub στη Θεσσαλία.

☀️⚡ Νέα ενεργειακή επένδυση 162 MW στη Δυτική Μακεδονία

🔹 Η ενίσχυση της επενδυτικής δραστηριότητας στις ανανεώσιμες πηγές ενέργειας στην Ελλάδα συνεχίζεται, με τον δανέζικο όμιλο European Energy A/S να εξασφαλίζει έγκριση περιβαλλοντικών όρων για ένα μεγάλο φωτοβολταϊκό έργο ισχύος 162,24 MW στη Δυτική Μακεδονία.

🔹 Το έργο αναπτύσσεται στους δήμους Κοζάνης και Γρεβενών και προέκυψε από τη συγχώνευση εννέα επιμέρους φωτοβολταϊκών σταθμών που είχαν αρχικά σχεδιαστεί ως ανεξάρτητα έργα. Η ενοποίηση κρίθηκε απαραίτητη λόγω της δημιουργίας κοινών ενεργειακών υποδομών, όπως ενιαίο οδικό δίκτυο πρόσβασης, κοινή γραμμή διασύνδεσης και Κέντρο Υψηλής Τάσης, γεγονός που οδήγησε στη θεώρησή τους ως ενιαίο ενεργειακό project.

🔹 Η επένδυση υλοποιείται μέσω των εταιρειών ειδικού σκοπού EE Grevena PV και Ναυσίνικος, εντασσόμενη στη μακροπρόθεσμη στρατηγική του ομίλου στην ελληνική αγορά ενέργειας.

🔹 Παράλληλα, η European Energy επεκτείνεται και στον τομέα της αποθήκευσης ηλεκτρικής ενέργειας, έχοντας εξασφαλίσει άδειες για δύο έργα μπαταριών συνολικής ισχύος 120 MW στα Γρεβενά, τα οποία θα λειτουργήσουν συμπληρωματικά με τα φωτοβολταϊκά πάρκα, ενισχύοντας τη σταθερότητα του συστήματος.

🔹 Ο δανέζικος όμιλος δραστηριοποιείται στην Ελλάδα από το 2006, ενώ μέσω της θυγατρικής European Wind Farms Greece διαθέτει άδειες για αιολικά έργα άνω των 650 MW, κυρίως στη Θράκη. Σε διεθνές επίπεδο, η εταιρεία δραστηριοποιείται σε περισσότερες από 20 χώρες, με χαρτοφυλάκιο έργων που ξεπερνά τα 65 GW σε αιολική ενέργεια, φωτοβολταϊκά, αποθήκευση και πράσινα καύσιμα.

💶⚡ Ελλάδα 2.0 και ενέργεια: το τελικό τεστ των ευρωπαϊκών οροσήμων

🔹 Στο μικροσκόπιο της Ευρωπαϊκής Επιτροπής μπαίνουν τα ενεργειακά έργα του Εθνικού Σχεδίου Ανάκαμψης και Ανθεκτικότητας «Ελλάδα 2.0», καθώς κλιμάκιο της Κομισιόν πραγματοποιεί αποστολή υψηλού επιπέδου στην Αθήνα από 11 έως 13 Μαρτίου. Στόχος είναι η αποτίμηση της προόδου των ενεργειακών επενδύσεων και κυρίως η εξέταση των κρίσιμων οροσήμων που συνδέονται με την εκταμίευση των τελευταίων δόσεων του Ταμείου Ανάκαμψης.

🔹 Η προσοχή επικεντρώνεται στα ορόσημα του 8ου και 9ου αιτήματος πληρωμής, που αποτελούν ουσιαστικά τα τελευταία βήματα πριν από τη λήξη του προγράμματος σε περίπου 170 ημέρες. Δεδομένου ότι δεν υπάρχει προς το παρόν προοπτική παράτασης του RRF, η πίεση χρόνου για την ολοκλήρωση έργων και μεταρρυθμίσεων είναι ιδιαίτερα έντονη.

🔹 Στο πλαίσιο αυτό, το Υπουργείο Περιβάλλοντος και Ενέργειας (ΥΠΕΝ) έχει ήδη προχωρήσει σε αναλυτική επανεξέταση των οροσήμων, προκειμένου να εντοπιστούν έργα που μπορούν να ολοκληρωθούν εντός χρονοδιαγράμματος αλλά και δράσεις που ενδέχεται να χρειαστούν αναπροσαρμογή ή αντικατάσταση.

🔹 Το επικρατέστερο σενάριο είναι η υποβολή αιτήματος τροποποίησης ορισμένων δράσεων τον Μάιο του 2026, ακολουθώντας το μοντέλο προηγούμενων αναθεωρήσεων. Παράλληλα εξετάζεται η αντικατάσταση λιγότερο ώριμων έργων με πιο άμεσα υλοποιήσιμα, ώστε να διασφαλιστεί η απρόσκοπτη εκταμίευση των ευρωπαϊκών πόρων.

🔹 Σήμερα, σε ειδική εκδήλωση του ΥΠΕΝ και του Υπουργείου Εθνικής Οικονομίας και Οικονομικών, θα παρουσιαστεί η πρόοδος των ενεργειακών επενδύσεων του Ταμείου Ανάκαμψης, που αποτελούν βασικό πυλώνα για τον ενεργειακό μετασχηματισμό της ελληνικής οικονομίας.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.