Επιμέλεια Κώστας Στούπας

🧊📈 Η μαγική εικόνα των αγορών και η υποτίμηση του χρήματος

💥 Τις τελευταίες εβδομάδες –και στην πραγματικότητα τους τελευταίους μήνες– οι τιμές σχεδόν των πάντων κινούνται ανοδικά. Τα χρηματιστήρια καταγράφουν το ένα υψηλό μετά το άλλο, ο χρυσός σπάει διαδοχικά ρεκόρ, ενώ ασήμι και χαλκός ακολουθούν. Τα ακίνητα, σχεδόν σε κάθε γωνιά του κόσμου, βρίσκονται σε καθεστώς συνεχούς απογείωσης.

🏠 Παράλληλα, και το κρατικό χρέος διογκώνεται. Η Γαλλία ακροβατεί πολιτικά και δημοσιονομικά, αδυνατώντας να αποκτήσει μια σταθερή κυβέρνηση που θα συγκρατήσει τις δαπάνες. Στις ΗΠΑ, το κόστος εξυπηρέτησης του χρέους έχει ξεπεράσει τα 1,2 τρισ. δολάρια ετησίως – ιστορικό ρεκόρ.

🪄 Η εικόνα αυτή μοιάζει σχεδόν «μαγική». Ναι, υπάρχουν θεμελιώδη που στηρίζουν τις αποτιμήσεις, όμως στην ουσία συμβαίνει κάτι βαθύτερο: η αξία του χρήματος υποτιμάται. Ο πληθωρισμός είναι ο αόρατος μηχανισμός που ωθεί ανοδικά μετοχές, ακίνητα και πολύτιμα –και μη– μέταλλα.

⚠️ Ιστορικά, τέτοιες περίοδοι συνεχίστηκαν ανοδικά, αλλά σχεδόν πάντα συνοδεύτηκαν από απότομες και βίαιες διορθώσεις.

➡️ Συμβουλές Black Box:

📌 Η άνοδος των τιμών δεν ισοδυναμεί πάντα με πραγματική αύξηση πλούτου

📌 Ο πληθωρισμός λειτουργεί αθόρυβα, αλλά διαβρωτικά για το χρήμα

📌 Οι διορθώσεις συνήθως εμφανίζονται όταν η «μαγική εικόνα» θεωρείται δεδομένη

📌 Η προσοχή και η ψυχραιμία αποκτούν μεγαλύτερη αξία όσο οι τιμές απογειώνονται

🚨🔙🎯 Όπισθεν του Ταμπλό:ΓΕΚΤΕΡΝΑ,ΑΛΦΑ,ΟPΤΙΜΑ,ΔΑΑ,MTLN,ΣΠΕΙΣ,ΜΠΕΛΑ, ΟΝΥΧ

🚀 Η αγορά συνεχίζει πολύ δυνατά, με οδηγούς τις τραπεζικές BELH@RA. Από την αρχή του χρόνου ο τραπεζικός δείκτης γράφει κέρδη άνω του +13%, ενώ ο Γενικός κινείται πάνω από +5%, επιβεβαιώνοντας το σενάριο ότι το β’ εξάμηνο του ’25 ήταν φάση ελεγχόμενης συσσώρευσης ώστε να υπάρξουν περιθώρια ανόδου και το 2026.

📊 Ενδεικτικό του momentum είναι ότι 5 από τις 25 μετοχές του 25άρη χθες έγραψαν νέο υψηλό έτους, δείχνοντας πως η άνοδος αποκτά εύρος.

🇪🇸 Για δεύτερη μέρα πρωταγωνιστής ήταν η ΓΕΚΤΕΡΝΑ, με «ισπανικά καύσιμα». Η κίνηση αυτή δεν είναι απλώς μετοχική, αλλά στέλνει μήνυμα για το πώς αρχίζουν να βλέπουν την ελληνική αγορά οι ξένοι.

🏦 Η ΑΛΦΑ, μετά το προχθεσινό άδειασμα, επανήλθε δυναμικά, επιβεβαιώνοντας ότι οι πιέσεις ήταν συγκυριακές και συνδεδεμένες με τεχνικά ζητήματα free float.

📈 Επάνοδος και για την ΟPΤΙΜΑ, η οποία δοκιμάζει την κορυφή του περασμένου Οκτωβρίου, μέσα σε διαγραμματικό σχηματισμό που αφήνει υποσχέσεις για δυναμική συνέχεια.

✈️ Τα υψηλά του περσινού Αυγούστου δοκιμάζει και ο ΔΑΑ, με τις πιθανότητες για νέα υψηλά να παραμένουν ορατές.

⚙️ Η MTLN, παρά το θετικό πρόσημο, εξακολουθεί να κινείται κάτω από τα 45€, επιβεβαιώνοντας τη ζώνη συσσώρευσης 40–45€.

🛡️ Το χθεσινό ξέσπασμα της ΣΠΕΙΣ καλό είναι να μη διαβαστεί ως μεμονωμένο και σπασμωδικό. Πρόκειται για μία από τις πιο υποτιμημένες μετοχές σε κλάδο κυβερνοασφάλειας με δομικές προοπτικές.

🛒 Οι πιέσεις στη ΜΠΕΛΑ από ανθρώπους που παρακολουθούν στενά την εταιρεία θεωρούνται συγκυριακές. Τα λειτουργικά μεγέθη παραμένουν ισχυρά.

⚠️ Το -15% της ΟΝΥΧ αποδίδεται σε εχθρική αποχώρηση μεγάλου πακέτου και στην άρνηση των υπολοίπων να αγοράσουν στις τρέχουσες τιμές.

➡️ Συμβουλές Black Box:

📌 Η υπεραπόδοση των τραπεζών λειτουργεί ως βασικός οδηγός ψυχολογίας

📌 Τα νέα υψηλά σε πολλές μετοχές δείχνουν αγορά με βάθος

📌 Οι τεχνικές πιέσεις δεν αναιρούν τη μεγάλη εικόνα

📌 Οι υποτιμημένοι θεματικοί κλάδοι αρχίζουν να «ξυπνούν»

📌 Οι απότομες πτώσεις σε μικρούς τίτλους συχνά έχουν καθαρά τεχνικά αίτια

📦✈️ ΔΑΑ: Αναβάθμιση από Deutsche Bank με χαμηλό ρίσκο & ελκυστικές αποδόσεις

🧠 Η Deutsche Bank αναβαθμίζει τόσο τη σύσταση όσο και την τιμή-στόχο για τη μετοχή του Διεθνής Αερολιμένας Αθηνών «Ελευθέριος Βενιζέλος», επιβεβαιώνοντας τη θετική εικόνα που έχει αρχίσει να παγιώνεται γύρω από τον τίτλο.

📈 Η νέα τιμή-στόχος τοποθετείται στα 11,75 ευρώ (από 11,50 ευρώ), με σύσταση buy, ενώ οι αναλυτές ξεχωρίζουν τον ΔΑΑ έναντι των ευρωπαϊκών peers λόγω χαμηλού ρυθμιστικού κινδύνου και ενός πλαισίου λειτουργίας που αποδίδει 15% ROE σε πραγματικούς όρους, στοιχείο σπάνιο για τον κλάδο.

✈️ Στο λειτουργικό σκέλος, τα στοιχεία για το α’ τρίμηνο 2026 δείχνουν ισχυρή αύξηση θέσεων, σε αντίθεση με τη στασιμότητα που παρατηρείται σε άλλες μεγάλες αγορές, κατατάσσοντας τον ΔΑΑ στις κορυφαίες επιλογές του ευρωπαϊκού airport sector.

💶 Αποτιμητικά, η μετοχή διαπραγματεύεται με P/E 17,3x (2025), 17x (2026) και 16,6x (2027), σημαντικά χαμηλότερα από τον μέσο όρο του κλάδου. Η Deutsche Bank προβλέπει επιτάχυνση κερδοφορίας, με ρυθμό 1,7% το 2026 και 5,4% το 2027, ενώ τα EPS εκτιμώνται στα 9,6 ευρώ το 2026.

💰 Η μερισματική απόδοση εκτιμάται στο 5,8% το 2026 και 6% το 2027, ενισχύοντας το προφίλ σταθερού εισοδήματος.

➡️ Συμβουλές Black Box:

📌 Η χαμηλή ρυθμιστική έκθεση λειτουργεί υπέρ της ορατότητας των ταμειακών ροών

📌 Οι αποτιμήσεις υποδηλώνουν discount έναντι του κλάδου παρά την ποιοτική υπεροχή

📌 Η μερισματική απόδοση ενισχύει το αμυντικό επενδυτικό προφίλ του τίτλου

📌 Η επιτάχυνση κερδοφορίας μετά το 2026 βελτιώνει το μεσοπρόθεσμο αφήγημα

🖤📡 ΟΤΕ: Αμυντική ισχύς, καθαρό story, βλέμμα στα 19€

🔹 Μετά και την αποεπένδυση από την προβληματική Telekom Romania Mobile, ο ΟΤΕ εμφανίζεται σαφώς πιο «ελαφρύς» σε ρίσκο και ισολογισμό. Η κίνηση αυτή ενίσχυσε τη ρευστότητα και απελευθέρωσε κεφάλαια για στοχευμένες επενδύσεις σε οπτικές ίνες, 5G Stand-Alone και ψηφιακές υπηρεσίες.

🔹 Ο όμιλος επιταχύνει το Ultra-Fast Broadband σε ημιαστικές και αγροτικές περιοχές, ενώ αναδιοργανώνει τις παθητικές υποδομές μέσω της Cosmote Telekom Towers. Τα λειτουργικά μεγέθη παραμένουν ισχυρά, με αυξημένα έσοδα, κερδοφορία και σταθερές ταμειακές ροές.

🔹 Για το σύνολο του έτους, οι ελεύθερες ταμειακές ροές εκτιμώνται περί τα 530 εκατ. ευρώ, με επενδύσεις ~600 εκατ. ευρώ και σαφή προτεραιότητα στο FTTH και την επέκταση του 5G SA.

🔹 Στο ταμπλό, η εικόνα είναι αμυντική: τα 16,50€ λειτουργούν ως βραχυπρόθεσμη βάση, ενώ ο μεσοπρόθεσμος στόχος των 19€ παραμένει ρεαλιστικός, ακολουθώντας τη γενικότερη ανοδική τάση της αγοράς με χαμηλότερη μεταβλητότητα.

🔹 Πρόκειται για επιλογή «ασφάλειας» και όχι υπερβολικών αποδόσεων. Η αξιοπρεπής μερισματική απόδοση συμπληρώνει το επενδυτικό αφήγημα, καθιστώντας τη μετοχή κατάλληλη για διακράτηση σε πιο αμυντικά χαρτοφυλάκια.

➡️ Συμβουλές Black Box:

📌 Η αποεπένδυση από μη αποδοτικές αγορές μειώνει το δομικό ρίσκο και βελτιώνει την ποιότητα του story

📌 Η σταθερότητα ταμειακών ροών «πληρώνει» σε περιόδους αυξημένης μεταβλητότητας

📌 Η επένδυση σε FTTH και 5G SA ενισχύει τη μακροπρόθεσμη ανταγωνιστικότητα

📌 Η μερισματική απόδοση λειτουργεί ως αντιστάθμισμα έναντι χαμηλότερων κεφαλαιακών κερδών

📌 Η αμυντική φύση της μετοχής ταιριάζει σε χαρτοφυλάκια με έμφαση στη διακράτηση και τη σταθερότητα

🧸 ΜΠΕΛΑ:Τεχνική κόπωση, όχι θεμελιώδη ρωγμή

🧩 Συμπεριφορά μετοχής

Η μετοχή της Jumbo (ΜΠΕΛΑ) προβληματίζει με τη σχετική της «αδιαφορία» έναντι της υπόλοιπης αγοράς. Για περίπου δύο μήνες παρέμενε εγκλωβισμένη στο εύρος 27,20–28,70, ενώ η χθεσινή έξοδος χαμηλότερα αφήνει τεχνικά ανοικτό το ενδεχόμενο κίνησης προς την περιοχή των 26 ευρώ.

📊 Θεμελιώδη μεγέθη

Σε επίπεδο λειτουργικής εικόνας, δεν προκύπτει άμεσο πρόβλημα: οι συνολικές πωλήσεις του 2025 αυξήθηκαν κατά +7,22%. Ο προβληματισμός εστιάζεται στο σχετικά «φτωχό» +4,14% του Δεκεμβρίου, ενός κρίσιμου μήνα, χωρίς όμως αυτό να αρκεί για να τεκμηριώσει σαφή επιβράδυνση της μεγέθυνσης.

💰 Μερισματική πολιτική

Για ακόμη μία φορά επιβεβαιώνεται η συνέπεια στη διανομή μετρητών: προτείνεται έκτακτη χρηματική διανομή 0,50€ ανά μετοχή, προς έγκριση στην ΕΓΣ της 4ης Φεβρουαρίου (πληρωμή 23 Μαρτίου), που αντιστοιχεί σε απόδοση περίπου 1,9% στα τρέχοντα επίπεδα.

📉 Σχετική απόδοση

Στο 2026 η μετοχή καταγράφει απώλειες -4,4%, όταν ο Γενικός Δείκτης κερδίζει +5,5%. Παράλληλα, παραμένει περίπου 18% χαμηλότερα από τα ιστορικά υψηλά του Αυγούστου — δεύτερη χειρότερη επίδοση στον 25άρη μετά τη Metlen Energy & Metals (MTLN) με περίπου -23%.

➡️ Συμβουλές Black Box:

📌 Η απόκλιση από την αγορά αντανακλά περισσότερο τεχνική κόπωση παρά ουσιακή επιδείνωση θεμελιωδών

📌 Οι βραχυπρόθεσμες πιέσεις δεν αναιρούν τη σταθερότητα των ταμειακών ροών και της μερισματικής συνέπειας

📌 Η απόσταση από τα ιστορικά υψηλά αυξάνει τη σημασία της υπομονής έναντι της σύγκρισης με τη συγκυριακή δυναμική του δείκτη

🧠💰 Πώς δημιουργείται και κυκλοφορεί το χρήμα

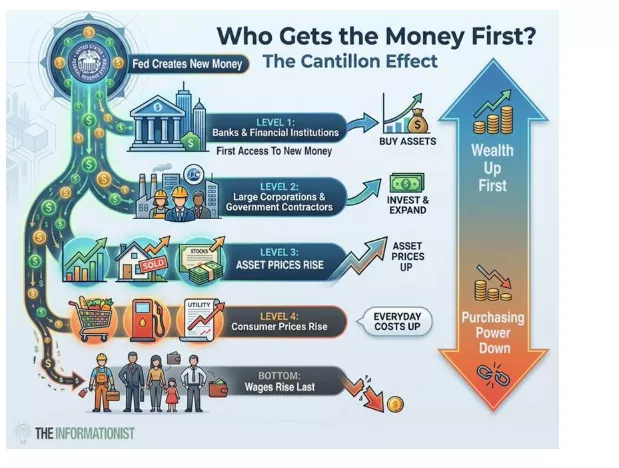

🧩 Το χρήμα δεν εμφανίζεται ουδέτερα στην οικονομία, ούτε διαχέεται ισότιμα. Δημιουργείται ιεραρχικά και κυκλοφορεί ασύμμετρα, επηρεάζοντας πρώτα την κορυφή και τελευταίους όσους ζουν από μισθό.

🏦 Η δημιουργία του χρήματος ξεκινά από τις κεντρικές τράπεζες, οι οποίες μέσω επιτοκίων, αγορών ομολόγων και ρευστότητας διοχετεύουν νέο χρήμα στο τραπεζικό σύστημα. Στη συνέχεια, οι εμπορικές τράπεζες δημιουργούν το μεγαλύτερο μέρος του χρήματος μέσω δανείων, τα οποία εμφανίζονται λογιστικά ως καταθέσεις.

📈 Το νέο χρήμα δεν κατευθύνεται πρώτα στην κατανάλωση. Πηγαίνει αρχικά σε τράπεζες, χρηματοπιστωτικά ιδρύματα, μεγάλες επιχειρήσεις και κρατικούς αναδόχους, ανεβάζοντας τιμές σε μετοχές, ακίνητα και άλλα περιουσιακά στοιχεία.

🛒 Μόνο αφού έχουν ήδη αυξηθεί οι τιμές των assets, η επίδραση περνά στα αγαθά και τις υπηρεσίες. Οι μισθοί προσαρμόζονται τελευταίοι, συχνά ανεπαρκώς.

⚖️ Το αποτέλεσμα είναι μια σιωπηρή αναδιανομή πλούτου: όσοι βρίσκονται κοντά στην πηγή του χρήματος ωφελούνται πρώτοι, ενώ όσοι ζουν από σταθερό εισόδημα χάνουν αγοραστική δύναμη.

➡️ Συμβουλές Black Box:

📌 Η κατανόηση του τρόπου δημιουργίας του χρήματος βοηθά τον αναγνώστη να ερμηνεύει πληθωρισμό και ανισότητες

📌 Η αύξηση τιμών των assets προηγείται σχεδόν πάντα της αύξησης μισθών

📌 Το χρήμα λειτουργεί ως μηχανισμός ισχύος, όχι απλώς ως μέσο συναλλαγών

📌 Η χρονική στιγμή πρόσβασης στο νέο χρήμα καθορίζει τον πραγματικό ωφελημένο

🧠🏦 Οι ελληνικές τράπεζες στο επίκεντρο της Ευρώπης

🔍 Η παραδοχή ότι η Ελλάδα παραμένει μία από τις πιο ελκυστικές αγορές στον ευρωπαϊκό τραπεζικό χάρτη επιβεβαιώνεται από την Autonomous Research. Ο οίκος τοποθετεί τον ελληνικό τραπεζικό κλάδο στον πυρήνα της ευρωπαϊκής στρατηγικής του για το 2026, επικαλούμενος χαμηλές αποτιμήσεις, ισχυρές προοπτικές κερδοφορίας και βελτιωμένο προφίλ κινδύνου.

📈 Η πιο επιθετική αναβάθμιση αφορά την Τράπεζα Πειραιώς, με τιμή-στόχο τα 9,86 ευρώ από 7,77. Η έκθεση ενσωματώνει υψηλότερη μεσοπρόθεσμη κερδοφορία, χαμηλότερο κόστος ιδίων κεφαλαίων και ισχυρό EPS CAGR για το 2025–2027, χαρακτηρίζοντας τη μετοχή από τις φθηνότερες στην Ευρώπη.

📊 Για τη Eurobank, η Autonomous τη διατηρεί ως κορυφαία επιλογή, αυξάνοντας την τιμή-στόχο στα 5,32 ευρώ από 4,54. Ξεχωρίζει για τη σταθερότητα και την εξαιρετικά χαμηλή capital-adjusted αποτίμηση, με P/E 2027E μόλις 6,9x.

🏦 Στην Εθνική Τράπεζα, η τιμή-στόχος ανεβαίνει στα 18,62 ευρώ από 15,78. Ο οίκος αναδεικνύει το ισχυρό κεφαλαιακό προφίλ και θεωρεί ότι η αγορά δεν αποτιμά πλήρως το περιθώριο για αυξημένες διανομές ή επιλεκτικές εξαγορές.

⚖️ Για την Alpha Bank, η τιμή-στόχος αυξάνεται στα 3,91 ευρώ από 3,15, ενσωματώνοντας χαμηλότερο κόστος κεφαλαίου και βελτιωμένες παραδοχές κερδοφορίας. Παρά την αναβάθμιση, η στάση παραμένει πιο συγκρατημένη σε σχέση με τις υπόλοιπες τράπεζες.

➡️ Συμβουλές Black Box:

📌 Η σύγκλιση αποτιμήσεων με την Ευρώπη δείχνει ότι ο κλάδος παραμένει επενδυτικά επίκαιρος

📌 Η διαφοροποίηση μεταξύ των τραπεζών γίνεται πλέον σε ποιότητα κερδών και κεφαλαιακή ευελιξία

📌 Οι αναβαθμίσεις αντικατοπτρίζουν εμπιστοσύνη στη διάρκεια των αποδόσεων και όχι συγκυριακό ράλι

📌 Το 2026 αναδεικνύεται ως έτος στρατηγικών επιλογών και όχι απλής αναμονής

🏦📈 Οι ελληνικές τράπεζες μετά το 2026 – ανάπτυξη με διαφοροποίηση

🔍 Η Moody’s εκτιμά ότι η ανάπτυξη και η διαφοροποίηση δραστηριοτήτων θα επιτρέψουν στις ελληνικές τράπεζες να διατηρήσουν ισχυρή αναπτυξιακή τροχιά τουλάχιστον έως το 2026. Η κερδοφορία παραμένει ανοδική, δημιουργώντας επαρκή χώρο για συνέχιση των μερισματικών διανομών.

💶 Η ολοκλήρωση του Ταμείου Ανάκαμψης το 2026 αποτελεί σημείο καμπής για την πιστωτική επέκταση, όμως η επίδραση αυτή αναμένεται να μετριαστεί από τους πόρους του μακροπρόθεσμου ευρωπαϊκού προϋπολογισμού, διατηρώντας ικανοποιητικό ρυθμό χρηματοδοτήσεων.

🛡️ Κεντρικός πυλώνας της στρατηγικής των τραπεζών αναδεικνύεται ο ασφαλιστικός κλάδος, καθώς ο μετασχηματισμός σε ομίλους bancassurance ενισχύει τη σταθερότητα εσόδων και μειώνει την κυκλικότητα.

🏦 Τράπεζα Πειραιώς (Baa2, σταθερές): Η εξαγορά της Εθνικής Ασφαλιστικής χαρακτηρίζεται στρατηγικό ορόσημο, ενώ η συμμετοχή στη Snappi ενισχύει το ψηφιακό σκέλος.

🏛️ Εθνική Τράπεζα της Ελλάδος (Baa1, σταθερές): Διαθέτει ισχυρά κεφαλαιακά αποθέματα και θεωρείται πιθανή η αναζήτηση στρατηγικής εξαγοράς στον χρηματοπιστωτικό χώρο.

🔵 Alpha Bank (Baa1, σταθερές): Εισέρχεται στο 2026 με έμφαση σε ανάπτυξη, rebranding και εμβάθυνση της συνεργασίας με τη UniCredit.

🌍 CrediaBank (Ba2, θετικές): Η απόκτηση του 70% της HSBC Malta αναμένεται να διπλασιάσει το μέγεθός της.

📊 Optima Bank (Ba1, σταθερές): Προσανατολίζεται σε πιο ήπια αλλά ποιοτική ανάπτυξη, με έμφαση στην κερδοφορία και την ποιότητα ενεργητικού.

➡️Συμβουλές Black Box:

📌 Η διαφοροποίηση εσόδων λειτουργεί ως μαξιλάρι έναντι της επιβράδυνσης της πιστωτικής επέκτασης

📌 Το bancassurance ενισχύει τη σταθερότητα και μειώνει τη μεταβλητότητα κερδών

📌 Τα ισχυρά κεφάλαια αυξάνουν τις πιθανότητες εξαγορών με μακροπρόθεσμη αξία

📌 Οι θετικές προοπτικές αξιολόγησης βελτιώνουν το κόστος χρηματοδότησης και τη διανομή μερισμάτων

🛢️🎭 Πετρέλαιο, δήλωση Τραμπ και αντίδραση αγοράς

🧠 Η απότομη πτώση του πετρελαίου (-5%) μετά τη δήλωση του Donald Trump ότι «σταματούν οι δολοφονίες στο Ιράν και δεν υπάρχει σχέδιο εκτελέσεων» δείχνει ξεκάθαρα πώς λειτουργούν οι αγορές σε περιβάλλον αυξημένης νευρικότητας: αντιδρούν στο μήνυμα, όχι στην ουσία.

📉 Η αγορά πετρελαίου αυτή την περίοδο τιμολογεί κυρίως το γεωπολιτικό ρίσκο. Μια δήλωση που μειώνει –έστω επικοινωνιακά– τον κίνδυνο κλιμάκωσης οδηγεί σε άμεση εκτόνωση του risk premium, ανεξάρτητα από το αν αλλάζει κάτι ουσιαστικά στο πεδίο.

🎭 Η ερμηνεία της «παραπλάνησης» έχει βάση. Ο Τραμπ χρησιμοποιεί συχνά τη στρατηγική της ασάφειας: καθησυχαστικές δηλώσεις που αποφορτίζουν τις αγορές βραχυπρόθεσμα, ενώ οι πραγματικοί συσχετισμοί ισχύος παραμένουν εύθραυστοι.

⏱️ Η κίνηση μοιάζει περισσότερο με βίαιη απομόχλευση θέσεων και λιγότερο με αλλαγή τάσης. Η ταχύτητα της πτώσης αποκαλύπτει ρηχό conviction και υπερσυσσώρευση βραχυπρόθεσμων θέσεων.

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης διακρίνει ότι η αγορά αντέδρασε στο αφήγημα και όχι σε επιβεβαιωμένη μεταβολή δεδομένων

📌 Η πτώση του πετρελαίου αντανακλά εκτόνωση φόβου, όχι εξάλειψη γεωπολιτικού κινδύνου

📌 Η κατανόηση του επικοινωνιακού timing βοηθά στην αποφυγή βιαστικών συμπερασμάτων

📌 Η συμπεριφορά της αγοράς υποδηλώνει αυξημένη ευθραυστότητα και όχι σταθεροποίηση

🧱📈 Η ΓΕΚΤΕΡΝΑ, η Santander και το μήνυμα της αγοράς

🔍 Η έκθεση της Santander για τις προοπτικές της ΓΕΚ ΤΕΡΝΑ είχε άμεσο και εντυπωσιακό αντίκτυπο στο ταμπλό, οδηγώντας τη μετοχή σε άνοδο περίπου 8% μέσα σε μία συνεδρίαση. Για μια εταιρεία με κεφαλαιοποίηση κοντά στα 3 δισ. ευρώ, μια τέτοια κίνηση δεν είναι θόρυβος· είναι σήμα.

📊 Το πρώτο μήνυμα αφορά τη δυσανάλογη βαρύτητα των ξένων οίκων στην ελληνική αγορά. Εκθέσεις και τοποθετήσεις διεθνών παικτών εξακολουθούν να λειτουργούν ως καταλύτης τιμολόγησης, αποκαλύπτοντας την αδυναμία των εγχώριων θεσμικών και ιδιωτών να προσεγγίσουν το fair value χωρίς «εξωτερική επιβεβαίωση».

💰 Το δεύτερο μήνυμα είναι πιο δομικό: υπάρχει λανθάνουσα ρευστότητα, σε στάση αναμονής, έτοιμη να τοποθετηθεί με το πρώτο πειστικό αφήγημα. Η αντίδραση στη ΓΕΚ ΤΕΡΝΑ δείχνει ότι το καύσιμο υπάρχει — και αυτό ενισχύει την εκτίμηση πως η ελληνική αγορά μπορεί να βρεθεί μπροστά σε απότομη ανατιμολόγηση.

➡️ Συμβουλές Black Box:

📌 Η έντονη αντίδραση σε μία μόνο έκθεση φωτίζει το έλλειμμα εσωτερικής τιμολόγησης στην αγορά

📌 Η παρουσία «έτοιμης» ρευστότητας υποδηλώνει ασύμμετρες κινήσεις όταν αλλάξει το κλίμα

📌 Οι μεγάλοι τίτλοι λειτουργούν ως δείκτης για το εύρος και την ταχύτητα των επόμενων κινήσεων.

🛢️ Με το βλέμμα στη Βουλή: το «ναι» στα θαλάσσια blocks της Chevron

🧭 Το ενδιαφέρον στρέφεται στη Βουλή, όπου αναμένεται η θεσμική επικύρωση των συμβάσεων για τους διαγωνισμούς υδρογονανθράκων της κοινοπραξίας Chevron – HELLENiQ Energy, μετά το «πράσινο φως» από το Ελεγκτικό Συνέδριο. Σύμφωνα με πληροφορίες, η ψήφιση αναμένεται εντός της πρώτης εβδομάδας του Φεβρουαρίου, με ανοιχτό το ενδεχόμενο επίσπευσης ακόμη και για τα τέλη Ιανουαρίου.

🌊 Οι συμβάσεις αφορούν τέσσερα θαλάσσια blocks υψηλού γεωλογικού ενδιαφέροντος, ενταγμένα στον στρατηγικό σχεδιασμό ενίσχυσης της ενεργειακής ασφάλειας της χώρας. Η κοινοβουλευτική στάση των κομμάτων αποκτά ιδιαίτερη σημασία, καθώς η επικύρωση συνιστά καθαρό πολιτικό σήμα επανεκκίνησης της upstream δραστηριότητας στην Ελλάδα.

📡 Μετά την ψήφιση, ξεκινά η ουσιαστική ενεργοποίηση των παραχωρήσεων: γεωφυσικές και σεισμικές έρευνες, με ορίζοντα υλοποίησης εντός του 2026. Κυβερνητικές εκτιμήσεις θέλουν τις πρώτες σεισμικές να αρχίζουν Νοέμβριο–Δεκέμβριο 2026, με την άφιξη εξειδικευμένου σεισμογραφικού σκάφους της Chevron.

🗺️ Οι αρχικές εργασίες θα καλύψουν περίπου 47.000 τ.χλμ., όση και η συνολική έκταση των τεσσάρων blocks, με πρόσκτηση κυρίως δισδιάστατων (2D) απεικονίσεων. Τα δεδομένα θα αξιολογηθούν και, εφόσον εντοπιστούν υποσχόμενες γεωλογικές δομές, το 2027 αναμένεται να ακολουθήσουν στοχευμένες τρισδιάστατες (3D) σεισμικές έρευνες – το κρίσιμο βήμα πριν από αποφάσεις για γεώτρηση ή επιστροφή παραχώρησης.

➡️ Συμβουλές Black Box:

📌 Οι σεισμικές έρευνες αποτελούν το πραγματικό φίλτρο πριν από οποιαδήποτε απόφαση γεώτρησης

📌 Η έκταση και η ποιότητα των δεδομένων θα καθορίσουν αν τα blocks αποκτούν ουσιαστικό οικονομικό βάθος

🟠⚡ «Πορτοκαλί σε αναμονή»: Η ΡΑΑΕΥ ζητά αλλαγές στα δυναμικά τιμολόγια

🧭 Σε τροχιά διορθώσεων μπαίνει το πλαίσιο των δυναμικών τιμολογίων, μετά τη νέα επιστολή της ΡΑΑΕΥ προς το ΥΠΕΝ, με αίτημα τροποποίησης της Υπουργικής Απόφασης ώστε να ευθυγραμμιστεί με το ευρωπαϊκό κανονιστικό πλαίσιο. Οι παρατηρήσεις προέκυψαν από προμηθευτές που επιχειρούν να «στήσουν» τα πρώτα προϊόντα της αγοράς.

⏱️ Το χρονοδιάγραμμα παραμένει απαιτητικό: εκκίνηση για μεγάλους πελάτες (>25 kVA) την 1η Φεβρουαρίου και για μικρούς (<25 kVA) την 1η Απριλίου. Η Αρχή εντοπίζει, ωστόσο, κρίσιμα κενά: η ΥΑ εξισώνει στην πράξη την ωριαία τιμολόγηση με τα δυναμικά προϊόντα, ενώ ο πυρήνας των δυναμικών τιμών είναι η ex-ante ωριαία διαμόρφωση. Μια απλή ωριαία χρέωση μπορεί να «κουμπώσει» και σε κυμαινόμενα σχήματα—χωρίς να είναι δυναμικό τιμολόγιο.

🧩 Σαφής διάκριση ζητείται και από πολυζωνικά ή υβριδικά προϊόντα που δεν πληρούν τον ορισμό. Παράλληλα, η ΡΑΑΕΥ προειδοποιεί για τον κίνδυνο άστοχων αλλαγών υφιστάμενων συμβάσεων ή για τεχνητή «υποχρέωση» διάθεσης δυναμικών προϊόντων από προμηθευτές με <200.000 πελάτες—κάτι που ο νόμος δεν επιβάλλει. Εξετάζεται και ερμηνευτική απόφαση για τεχνικές λεπτομέρειες.

🏛️ Από το ΥΠΕΝ, οι πρώτες ενδείξεις δείχνουν περιορισμένη αποδοχή των ενστάσεων· θα αξιολογηθεί το εύρος τυχόν παρεμβάσεων.

🔌 Καταλύτης οι έξυπνοι μετρητές: ο ΔΕΔΔΗΕ έχει εγκαταστήσει ~1,3 εκατ. σε σύνολο 7,5 εκατ. Η αξία είναι μεγαλύτερη σε αντλίες θερμότητας και ηλεκτροκίνηση, όπου η μετατόπιση φορτίου σε ώρες χαμηλών τιμών (υψηλή παραγωγή ΑΠΕ) μειώνει κόστος και ενισχύει την ευστάθεια. Η ευρωπαϊκή εμπειρία δείχνει διείσδυση 15–20%, με οφέλη όπου υπάρχει σωστή στόχευση και ενημέρωση.

⚡🔓 «Ξεπάγωσε» ο ηλεκτρικός χώρος: Νέα πνοή για ΑΠΕ και βιομηχανικά PPAs

🔌 Μετά από μήνες στασιμότητας, ο «ηλεκτρικός χώρος» στο σύστημα μεταφοράς ανοίγει ξανά για νέα έργα Ανανεώσιμων Πηγών Ενέργειας. Η επανεκκίνηση της χορήγησης όρων σύνδεσης από τον ΑΔΜΗΕ σηματοδοτεί κρίσιμη καμπή για επενδυτές και βιομηχανικούς καταναλωτές, κλείνοντας έναν κύκλο αβεβαιότητας που είχε παγώσει την αγορά.

📄 Σύμφωνα με πληροφορίες, ήδη κατατέθηκαν οι πρώτες προσφορές σύνδεσης τόσο για έργα της Ομάδας Α όσο και για μονάδες ΑΠΕ που προορίζονται για βιομηχανικά διμερή συμβόλαια (PPAs). Η διαδικασία πλέον «τρέχει» με σειρά προτεραιότητας, επαναφέροντας την κανονικότητα σε ένα μπλοκαρισμένο pipeline.

🏛️ Το πράσινο φως δόθηκε μετά από επιστολή της ΡΑΑΕΥ, που ξεκαθάρισε το πλαίσιο έπειτα από πολύμηνη συζήτηση για το μοντέλο υπερδέσμευσης δυναμικότητας (overbooking) και τις επιπτώσεις του στη λειτουργία του συστήματος. Υπενθυμίζεται ότι η αναστολή είχε ξεκινήσει από την άνοιξη.

⚙️ Η επανεκκίνηση καλύπτει έργα έως 2.360 MW που συνδέονται με βιομηχανικά PPAs, λαμβάνοντας υπόψη και την επιτρεπόμενη απόκλιση 20% στην εγκατεστημένη ισχύ. Για τους παραγωγούς, το ξεμπλοκάρισμα μειώνει καθυστερήσεις, ρίσκο επαναδιαπραγμάτευσης και ενδεχόμενες ακυρώσεις από off-takers.

⏳ Παράλληλα, θεσμικά δίνεται ανάσα χρόνου: μετατίθεται έως το τέλος του 2027 η έναρξη της μείωσης εγχεόμενης ισχύος σε περίπτωση καθυστέρησης ενεργοποίησης PPAs, ενώ διευρύνεται η δεξαμενή αντισυμβαλλομένων – από βιομηχανίες έως data centers.

📊 Συνολικά, η επανεκκίνηση των όρων σύνδεσης θεωρείται κομβική για να «καθαρίσει» το τοπίο και να δοκιμαστεί στην πράξη η βιωσιμότητα των βιομηχανικών PPAs σε μια αγορά που μεταβάλλεται ταχύτατα.

* Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.