Επιμέλεια Κώστας Στούπας

🕰️⚠️Πότε και πως τελειώνει η άνοδος

🧠 Ο ελληνικής καταγωγής Jim Chanos είναι από τους διασημότερους short-sellers παγκοσμίως.

📉 Έγινε θρύλος με την Enron και ειδικεύεται στο να εντοπίζει πότε «σπάει» το αφήγημα μιας αγοράς, όχι πότε φαίνονται τα πρώτα κακά μεγέθη.

🧠 Ο κ. Χάνος συγκρίνει το σημερινό ράλι της τεχνητής νοημοσύνης με την έκρηξη των μετοχών του Διαδικτύου που κορυφώθηκε τον Μάρτιο του 2000. Τότε, η αγορά άρχισε να πέφτει χωρίς ξεκάθαρη αφήγηση για το «γιατί». Οι πωλήσεις στις τηλεπικοινωνίες συνέχισαν να αυξάνονται για αρκετά τρίμηνα, όμως η δυναμική είχε ήδη χαθεί.

📉 Το κρίσιμο σημείο δεν ήταν τα μεγέθη, αλλά η εξάντληση των αγοραστών. Όταν κάθε περιθωριακός αγοραστής βρήκε πωλητή και οι τιμές σταμάτησαν να ανεβαίνουν, οι επενδυτές άρχισαν να επαναξιολογούν τους κινδύνους. Η αγορά δεν κατέρρευσε απότομα· απλώς έμεινε χωρίς καύσιμο.

⚙️ Ο Χάνος υποψιάζεται ότι κάτι αντίστοιχο μπορεί να συμβεί και στον κύκλο της AI. Οι τιμές ενδέχεται να κορυφωθούν και, εκ των υστέρων, να αρχίσει η αποδόμηση της αφήγησης: ακυρωμένες παραγγελίες, καθυστερήσεις έργων ή αδυναμία μετατροπής της τεχνολογίας σε πραγματικά κέρδη.

🧩 Οι short-sellers μπορούν να εντοπίσουν την αντιστροφή, αλλά συνήθως αφού χαθεί το πρώτο 15–20%. Το πραγματικό σήμα μιας παρατεταμένης bear market δεν είναι η πτώση των τιμών, αλλά όταν οι εταιρείες μειώνουν δαπάνες ή παραδέχονται ότι η AI «δοκιμάστηκε, αλλά δεν ήταν μετασχηματιστική».

➡️Συμβουλές Black Box:

📌 Η κορυφή έρχεται όταν τελειώνουν οι αγοραστές

📌 Το story καταρρέει πριν τους αριθμούς

📌 Η κορυφή συνήθως δεν ανακοινώνεται, απλώς επιβεβαιώνεται εκ των υστέρων

📌 Η αφήγηση σπάει πριν σπάσουν τα μεγέθη

📌 Οι περικοπές capex λένε περισσότερα από τα δελτία Τύπου

📌 Η απουσία νέων αγοραστών είναι πιο επικίνδυνη από τα κακά νέα

🚨🔙🎯 Όπισθεν του Ταμπλό: ΓΕΚΤΕΡΝΑ, ΑΛΦΑ, ΕΤΕ, ΠΕΙΡ, ΕΥΡΩΒ, ΡΕΒΟΙΛ

Ξένοι οδηγοί, ρηχή αγορά και τεχνικές στρεβλώσεις

🧭 Το ράλι της μετοχής της ΓΕΚ ΤΕΡΝΑ μετά την έκθεση της Santander αναδεικνύει με καθαρό τρόπο τη βαρύτητα των ξένων επενδυτών στην ελληνική αγορά.

🧩 Παράλληλα, φωτίζει και το έλλειμμα εγχώριας θεσμικής και ιδιωτικής βάσης, που αφήνει τις αποτιμήσεις ευάλωτες σε εξωτερικούς καταλύτες.

🏦 Ενδιαφέρουσα ήταν και η χθεσινή εικόνα των τραπεζών: Εθνική Τράπεζα της Ελλάδος, Τράπεζα Πειραιώς και Eurobank κινήθηκαν ανοδικά, ενώ η Alpha Bank υποχώρησε.

⚖️ Η αύξηση του ποσοστού των Ιταλών στην Alpha μείωσε το free float, γεγονός που αναπροσάρμοσε τη στάθμισή της στους δείκτες και ενίσχυσε άλλες μετοχές.

📊 Ως αποτέλεσμα, παθητικά funds αναγκάστηκαν σε τεχνικές πωλήσεις και αντίστοιχες αγορές, ανεξάρτητα από τα θεμελιώδη.

🏭 Η βιομηχανία έμεινε πιο πίσω, την ώρα που το ενδιαφέρον μετατοπίζεται στο ασήμι, με τιμές πάνω από τα 90 δολάρια/ουγκιά.

🏢 Αξιοσημείωτες και οι αντιδράσεις μετοχών ακινήτων, που «λακτίζουν» ανοδικά κόντρα σε αρνητική φημολογία.

⛽ Τέλος, η ανοδική κίνηση της Revoil αποδίδεται στο ξεμπλοκάρισμα μετά την ολοκλήρωση ρευστοποιήσεων πακέτων.

➡️ Συμβουλές Black Box:

📌 Η εξάρτηση από ξένους οίκους λειτουργεί ως επιταχυντής ανόδου αλλά και ως πηγή μεταβλητότητας

📌 Οι τεχνικές αλλαγές σε δείκτες συχνά εξηγούν κινήσεις χωρίς ειδησεογραφικό υπόβαθρο

📌 Η μείωση free float μπορεί να πιέζει βραχυπρόθεσμα αλλά να ενισχύει τη «σπανιότητα» μακροπρόθεσμα

📌 Οι αντιδράσεις σε φήμες αποκαλύπτουν πού υπάρχει υποβόσκουσα ζήτηση

📌 Το rotation ενδιαφέροντος δείχνει φάση αγοράς, όχι κόπωση

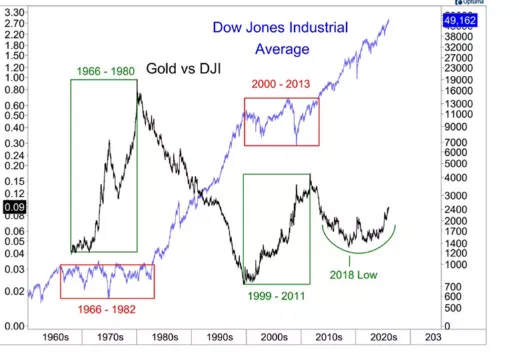

📦 Χρυσός vs Dow: όταν η Ιστορία επαναλαμβάνεται… αλλά όχι ακριβώς

🟡 Ο λόγος χρυσού/Dow χαράσσει ένα μοτίβο με εντυπωσιακές ιστορικές παραλληλίες, αναδεικνύοντας περιόδους κατά τις οποίες οι αμερικανικές μετοχές υποαπέδωσαν έντονα έναντι του χρυσού. Ωστόσο, κάθε κύκλος έχει τις ιδιαιτερότητές του.

📉 Την περίοδο 1966–1982, ο Dow Jones κινήθηκε ουσιαστικά πλάγια σε ένα μακροχρόνιο κοσμικό bear market, με τρία κύματα υψηλού πληθωρισμού. Σε αυτό το περιβάλλον, ο χρυσός κατέγραψε άνοδο περίπου +700%, λειτουργώντας ως βασικό αντιστάθμισμα.

💥 Αντίστοιχα, την περίοδο 2000–2013, μετά το σκάσιμο της φούσκας των dot com και την παγκόσμια χρηματοπιστωτική κρίση, οι μετοχές βίωσαν δύο πτώσεις της τάξης του 50%. Ο χρυσός ενισχύθηκε κατά περίπου +650%.

📈 Από το χαμηλό του 2018, τόσο ο χρυσός όσο και οι μετοχές κινούνται ανοδικά, με τα πολύτιμα μέταλλα να προηγούνται, αλλά χωρίς τη δραματική κατάρρευση των μετοχών του παρελθόντος.

➡️ Συμβουλές Black Box:

📌 Η υπεραπόδοση του χρυσού ιστορικά συνδέεται με περιόδους δομικής πίεσης στις μετοχές

📌 Η ταυτόχρονη άνοδος και των δύο υποδηλώνει διαφορετικό μακροοικονομικό καθεστώς

📌 Οι αναλογίες του παρελθόντος φωτίζουν κινδύνους, χωρίς να εγγυώνται επανάληψη

📌 Η σχέση χρυσού/μετοχών παραμένει δείκτης ισορροπίας ρίσκου, όχι χρονομέτρησης

🧃📈 ΕΕΕ: Ποιότητα, διακράτηση και τεχνική συνέπεια

🧩 Η ΕΕΕ (Coca-Cola HBC) διατηρεί ενεργό αγοραστικό σήμα από τα 43€, ενώ βρίσκεται λιγότερο από 6% κάτω από τα πρόσφατα ιστορικά υψηλά της. Η τεχνική εικόνα παραμένει καθαρή και συνεπής με τη μακροπρόθεσμη ανοδική της τάση.

🧠 Εν αναμονή των αποτελεσμάτων χρήσης 2025, η μετοχή συνεχίζει να μοιάζει ελκυστική ακόμη και στα τρέχοντα επίπεδα. Ο πυρήνας της επενδυτικής υπόθεσης παραμένει το εξαιρετικά ανθεκτικό επιχειρηματικό μοντέλο και η ισχυρή χρηματοοικονομική διάρθρωση, στοιχεία που ευνοούν τη λογική της διακράτησης.

🏛️ Η ποιότητα της μετοχικής βάσης (Οικογένεια Δαυίδ και Coca-Cola Company), το dual listing και το καθαρό λειτουργικό αντικείμενο καθιστούν την ΕΕΕ μία από τις ελάχιστες εισηγμένες στην Ελλάδα που αντιμετωπίζεται από την αγορά ως “core holding”.

📊 Διαγραμματικά, η ζώνη των 52€ αποτελεί τον επόμενο τεχνικό στόχο, με ανοδικό περιθώριο κάτω του 16%. Υπενθυμίζεται ότι το 2025 η αμυντική ΕΕΕ έχει ήδη αποδώσει άνω του 30%.

⚖️ Σε επίπεδο δεικτών, η ΕΕΕ παραμένει εξαιρετικά δεικτοβαρής, δεύτερη οριακά πίσω από την Eurobank (10,24% έναντι 10,11%), με τρίτη την Εθνική Τράπεζα της Ελλάδος (10,07%). Παρ’ όλα αυτά, η συναλλακτική της δραστηριότητα είναι υποπολλαπλάσια, με μέσο όρο ~27 χιλ. μετοχές ημερησίως (≈1,2 εκατ. €), έναντι άνω των 10 εκατ. μετοχών της Eurobank.

➡️ Συμβουλές Black Box:

📌 Η ΕΕΕ λειτουργεί ως μετοχή ποιότητας και όχι ως trading όχημα, κάτι που αντανακλάται στη χαμηλή συναλλακτική ένταση

📌 Η τεχνική εικόνα παραμένει συμβατή με συνέχιση της τάσης όσο διατηρούνται τα επίπεδα πάνω από το αγοραστικό σήμα

📌 Η αμυντική φύση της μετοχής εξηγεί γιατί προσελκύει κεφάλαια ακόμη και σε ώριμα επίπεδα αγοράς

📌 Η υψηλή δεικτοβαρύτητα σε συνδυασμό με χαμηλό free float ενισχύει τη σταθερότητα αλλά περιορίζει τη βραχυπρόθεσμη «εκρηκτικότητα»

🧱💎 ΓΕΚ ΤΕΡΝΑ: Το «κρυμμένο διαμάντι» των υποδομών

🔹 Σε τέσσερις βασικούς άξονες θεμελιώνει η Santander τον χαρακτηρισμό «κρυμμένο διαμάντι υποδομών» για τη ΓΕΚ ΤΕΡΝΑ: αυτοκινητοδρόμους, λοιπές παραχωρήσεις (με αιχμή το αεροδρόμιο Καστελίου), ταχέως αυξανόμενες μερισματικές ροές και ελκυστικό προφίλ κινδύνου–απόδοσης.

📈 Η κάλυψη ξεκινά με σύσταση Outperform και τιμή-στόχο 49€ έως το τέλος του 2026, υποδηλώνοντας άνω του 90% ανοδικό περιθώριο. Οι αναλυτές θεωρούν ότι η αγορά εξακολουθεί να υποτιμά το χαρτοφυλάκιο υποδομών, παρά τη θετική πορεία της μετοχής.

🚧 Μετά την πώληση της Terna Energy, ο όμιλος μετασχηματίζεται σε σχεδόν pure-play μεταφορικών υποδομών. Το νεανικό χαρτοφυλάκιο αυτοκινητοδρόμων διαχειρίζεται ~85% της κυκλοφορίας με διόδια και αντιστοιχεί σε ~75% της εύλογης αξίας (EV).

📊 Η Santander κρίνει χαμηλούς τους τρέχοντες πολλαπλασιαστές EV/EBITDA 7x–10x, υποστηρίζοντας ότι δικαιολογούνται ~14x λόγω διάρκειας και ανάπτυξης. Για Αττική Οδό (2049) και Εγνατία Οδό (2059) εκτιμάται >30% αύξηση EBITDA και >80% άνοδος ελεύθερων ταμειακών ροών την περίοδο 2026–2031.

➡️ Συμβουλές Black Box:

📌 Η επενδυτική περίπτωση εδράζεται στη διάρκεια και την ορατότητα ταμειακών ροών

📌 Οι παραχωρήσεις λειτουργούν ως σταθεροποιητής αποτίμησης σε κύκλους μεταβλητότητας

📌 Η σύγκλιση πολλαπλασιαστών προς διεθνή benchmarks ενισχύει το upside

📌 Η μερισματική δυναμική αποκτά κεντρικό ρόλο στο equity story

🏦 Ελληνικές Τράπεζες: Ισχυρό restart το 2026

🔹 Ο ελληνικός τραπεζικός κλάδος, μετά από μια πιο αδύναμη σχετική επίδοση στο δ’ τρίμηνο του 2025, μπήκε δυναμικά στο 2026, σύμφωνα με την UBS. Η εικόνα στο ταμπλό επιβεβαιώνει τη στροφή: Alpha Bank +12%, Eurobank +11%, Εθνική Τράπεζα της Ελλάδος +9%, Τράπεζα Πειραιώς +13% από τις αρχές του έτους.

🔹 Η UBS διατηρεί σύσταση buy για όλες τις ελληνικές τράπεζες, τονίζοντας ότι η Ελλάδα προσφέρει τον καλύτερο συνδυασμό αύξησης δανείων και πελατειακών spreads στην Ευρώπη. Το προφίλ γίνεται ακόμη πιο ελκυστικό στο σενάριο σταθεροποίησης των πραγματικών επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα.

🔹 Καταλύτης για νέο κύκλο ανόδου εκτιμάται ότι μπορεί να είναι τα επικαιροποιημένα επιχειρηματικά σχέδια που θα παρουσιαστούν με τα αποτελέσματα δ’ τριμήνου, τα οποία αναμένεται να αποτυπώσουν υψηλότερη ορατότητα σε κερδοφορία, κεφαλαιακή επάρκεια και μερίσματα.

🔹 Οι νέες τιμές-στόχοι της UBS τοποθετούνται στα 9,2 ευρώ για την Πειραιώς (και ένταξη στα ευρωπαϊκά top picks), 4,30 ευρώ για την Alpha Bank, 4,20 ευρώ για τη Eurobank και 15,40 ευρώ για την Εθνική Τράπεζα, υπογραμμίζοντας το θετικό risk–reward.

🔹 Σε ευρωπαϊκό επίπεδο, οι τραπεζικές μετοχές έχουν ενισχυθεί κατά 8% από τις αρχές Δεκεμβρίου, με συνολική απόδοση 77% σε 12 μήνες. Οι επενδυτές εμφανίζονται πιο προσεκτικοί για τους εξωτερικούς κινδύνους, χωρίς ωστόσο να διακρίνουν σαφή καταλύτη για sell-off.

➡️Συμβουλές Black Box:

📌 Η σχετική υπεραπόδοση των ελληνικών τραπεζών συνδέεται με τον συνδυασμό ανάπτυξης και περιθωρίων

📌 Η σταθερότητα επιτοκίων ενισχύει τη διατηρησιμότητα της κερδοφορίας

📌 Τα επιχειρηματικά πλάνα λειτουργούν ως βασικός οδηγός αποτίμησης

📌 Η απουσία άμεσου καταλύτη sell-off περιορίζει τον καθοδικό κίνδυνο

🧼📦Παπουτσάνης (ΠΑΠ): Καταλύτης οι εξαγωγές

🧠 Η Παπουτσάνης επιβεβαίωσε το 2025 ότι βρίσκεται σε τροχιά διατηρήσιμης ανάπτυξης, καταγράφοντας κύκλο εργασιών 79,9 εκατ. ευρώ, αυξημένο κατά 21% σε ετήσια βάση. Καταλύτης παραμένουν οι εξαγωγές, που αντιστοιχούν στο 55% των πωλήσεων, ενισχύοντας το διεθνές αποτύπωμα της εταιρείας.

🧴 Η δομή εσόδων δείχνει ισορροπία: ισχυρή άνοδος στα επώνυμα προϊόντα (+31%), εντυπωσιακή επιτάχυνση στις παραγωγές για τρίτους (+38%) και ανθεκτικότητα στις παραδοσιακές κατηγορίες προσωπικής φροντίδας. Η προσωρινή υποχώρηση στα ξενοδοχειακά και στις σαπωνομάζες σχετίζεται κυρίως με product mix και όχι με απώλεια δυναμικής.

💶 Παράλληλα, η βελτίωση των ταμειακών ροών και η μείωση του δανεισμού ενισχύουν τη χρηματοοικονομική εικόνα, επιτρέποντας συνολικό μέρισμα 9 λεπτών ανά μετοχή.

🔭 Για το 2026, η διοίκηση στοχεύει σε νέα διψήφια ανάπτυξη και περαιτέρω βελτίωση κερδοφορίας, αξιοποιώντας τη συγκέντρωση της ευρωπαϊκής παραγωγής.

➡️ Συμβουλές Black Box:

📌 Η εικόνα δείχνει εταιρεία με ποιοτική ανάπτυξη και εξαγωγικό βάθος

📌 Η διαφοροποίηση δραστηριοτήτων μειώνει τον κυκλικό κίνδυνο

📌 Η ενίσχυση ρευστότητας αυξάνει τον βαθμό χρηματοοικονομικής ασφάλειας

📌 Το μέρισμα λειτουργεί ως σήμα εμπιστοσύνης της διοίκησης

📌 Το 2026 προδιαγράφεται έτος συνέχειας και όχι κορύφωσης

🧱🌍TITAN: Στρατηγικό κλείδωμα πρώτων υλών για την εποχή της αποανθρακοποίησης

🧱 Ο Όμιλος TITAN επιταχύνει τη στρατηγική του στα εναλλακτικά τσιμεντοειδή υλικά (ACM), υπογράφοντας 10ετή συμφωνία με τον Electric Power of Serbia για την προμήθεια περίπου 5 εκατ. τόνων ιπτάμενης τέφρας από τον σταθμό Obrenovac B.

🌍 Η συμφωνία θωρακίζει μακροπρόθεσμα την εφοδιαστική αλυσίδα του Ομίλου, μειώνει την εξάρτηση από το κλίνκερ και ενισχύει την ανταγωνιστικότητά του σε μια αγορά που στρέφεται ταχύτατα σε υλικά χαμηλού ανθρακικού αποτυπώματος.

📉 Η ιπτάμενη τέφρα επιτρέπει ουσιαστική μείωση των ενσωματωμένων εκπομπών CO₂ σε τσιμέντο και σκυρόδεμα, ενισχύοντας το positioning του TITAN στη Νοτιοανατολική Ευρώπη και πέραν αυτής.

🔗 Η κίνηση εντάσσεται στη στρατηγική TITAN Forward 2029, με την πλατφόρμα ACM να στοχεύει στο 10% του κύκλου εργασιών έως το 2029, μέσω επενδύσεων έως 0,5 δισ. ευρώ.

➡️ Συμβουλές Black Box:

📌 Η εξασφάλιση πρώτων υλών χαμηλού άνθρακα λειτουργεί ως δομικό ανταγωνιστικό πλεονέκτημα

📌 Η αποανθρακοποίηση μετατρέπεται από κόστος σε πηγή αξίας και ανάπτυξης

📌 Οι μακροχρόνιες συμβάσεις μειώνουν στρατηγικό ρίσκο και αυξάνουν ορατότητα ταμειακών ροών

📦 ΕΛΤΟΝ σε φάση εξορθολογισμού και σταθερής ανόδου

📈 Την αργή αλλά σταθερά ανοδική της πορεία προς τη ζώνη των 3,20–3,30 ευρώ διατηρεί η ELTON, με την τεχνική εικόνα να συνάδει με ένα αφήγημα μεθοδικής βελτίωσης και όχι βραχυπρόθεσμου ενθουσιασμού.

🏭 Η πρόσφατη πώληση των ιδιόκτητων εγκαταστάσεων της θυγατρικής στη Βουλγαρία εντάσσεται σε μια καθαρά στρατηγική επιλογή εξορθολογισμού. Η απελευθέρωση κεφαλαίων από ακίνητα, η μείωση σταθερών εξόδων και η μετάβαση σε πιο ευέλικτο λειτουργικό μοντέλο με μισθωμένες εγκαταστάσεις και τρίτους παρόχους βελτιώνουν τη μεσοπρόθεσμη εικόνα.

💶 Το τίμημα των 3,4 εκατ. ευρώ ενισχύει άμεσα το κεφάλαιο κίνησης και τη χρηματοοικονομική θέση της θυγατρικής, προσφέροντας μεγαλύτερη άνεση στη λειτουργία και ανθεκτικότητα σε ένα περιβάλλον αυξημένου κόστους.

🌍 Σε επίπεδο Ομίλου, το α’ εξάμηνο του 2025 χαρακτηρίστηκε από κινήσεις στήριξης των διεθνών δραστηριοτήτων, με αυξήσεις κεφαλαίου σε Τουρκία και Ουκρανία. Η επιλογή αυτή υποδηλώνει προσήλωση σε αγορές με μακροπρόθεσμο ενδιαφέρον, παρά τις βραχυπρόθεσμες προκλήσεις.

🏛️ Η απώλεια του ιδρυτή σηματοδοτεί μια νέα περίοδο, με τη διοικητική συνέχεια και τη θεσμική οργάνωση να λειτουργούν ως παράγοντες σταθερότητας και πιθανής καλύτερης επαφής με την αγορά.

📊 Ο ενοποιημένος κύκλος εργασιών αυξήθηκε κατά 10% στο πρώτο εξάμηνο, με πίεση στα περιθώρια λόγω κόστους. Παρ’ όλα αυτά, η ΕΛΤΟΝ διατηρεί ισχυρό κεφάλαιο κίνησης, ελεγχόμενο δανεισμό και επαρκή ρευστότητα.

➡️ Συμβουλές Black Box:

📌 Η πορεία της μετοχής αποτυπώνει περισσότερο θεμελιώδη εξυγίανση παρά επιθετική ανάπτυξη

📌 Οι κινήσεις asset-light( επιχείρηση με μικρά πάγια) βελτιώνουν την ποιότητα ισολογισμού σε βάθος χρόνου

📌 Η παρουσία σε «δύσκολες» αγορές ενσωματώνει ρίσκο αλλά και option μελλοντικής αξίας

📌 Η σταθερή ρευστότητα λειτουργεί ως ανάχωμα στις πιέσεις περιθωρίων

📌 Η διοικητική μετάβαση δείχνει περισσότερο θεσμική ωρίμανση παρά αστάθεια

🧱📈 Ακίνητα 2025: Η Ελλάδα ακριβαίνει άνισα

🏠 Ισχυρή άνοδος τιμών πώλησης

Ο δείκτης SPI του Spitogatos καταγράφει για το 2025 σαφή επιτάχυνση στις τιμές κατοικιών. Στην Αττική η μέση ζητούμενη τιμή πώλησης αυξήθηκε κατά 8,1%, ενώ στη Θεσσαλονίκη η άνοδος έφτασε το 12,5%, επιβεβαιώνοντας την έντονη ζήτηση στα μεγάλα αστικά κέντρα.

💶 Ενοίκια: πιο ήπια αλλά ανοδικά

Στην Αττική τα ενοίκια ενισχύθηκαν κατά 4,8%, δείχνοντας ότι η πίεση παραμένει, αλλά με χαμηλότερο ρυθμό σε σχέση με τις τιμές πώλησης.

🌴 Οι ακριβότερες περιοχές για αγορά

Τα Νότια Προάστια παραμένουν στην κορυφή λόγω του project Ελληνικό, με 4.125 €/τ.μ.. Ακολουθούν οι Κυκλάδες, τα Βόρεια Προάστια, η Λευκάδα και τα Χανιά (2.936 €/τ.μ.).

🏚️ Οι φθηνότερες περιοχές για αγορά

Πιο προσιτές αγορές εντοπίζονται στην Καστοριά (532 €/τ.μ.), καθώς και σε Κοζάνη, Φλώρινα, Κιλκίς και Καρδίτσα.

🔑 Ενοικίαση: κορυφές και ουραγοί

Ακριβότερα ενοίκια στα Νότια και Βόρεια Προάστια, στον Δήμος Αθηναίων, στις Κυκλάδες και στον Πειραιάς. Πιο οικονομικές περιοχές: Πέλλα, Ημαθία, Κιλκίς, Υπόλοιπο Π.Ε. Θεσσαλονίκης και Δράμα.

➡️ Συμβουλές Black Box:

📌 Η εικόνα δείχνει αγορά δύο ταχυτήτων, με έντονη απόκλιση μεταξύ αστικών–τουριστικών και περιφερειακών περιοχών

📌 Η άνοδος στις τιμές πώλησης τρέχει ταχύτερα από τα ενοίκια, κάτι που συμπιέζει τις αποδόσεις σε ώριμες αγορές

📌 Τα μεγάλα έργα υποδομής λειτουργούν ως μόνιμος καταλύτης αποτίμησης

📌 Οι χαμηλές τιμές στην περιφέρεια αντανακλούν κυρίως αδύναμη ζήτηση και όχι επενδυτική ευκαιρία από μόνες τους

🧱⚡ ΑΔΜΗΕ: Η ΑΜΚ του 1 δισ. και το κλείδωμα του επενδυτικού πακέτου

🔌 Στην τελική ευθεία εισέρχεται η πολυαναμενόμενη αύξηση μετοχικού κεφαλαίου του ΑΔΜΗΕ ύψους 1 δισ. ευρώ, με ορίζοντα ανακοίνωσης έως τα τέλη Ιανουαρίου. Η κίνηση κλειδώνει τη χρηματοδότηση του φιλόδοξου επενδυτικού προγράμματος και αίρει τα όρια δανεισμού που έχουν εξαντληθεί.

💶 Παρά τα 1,2 δισ. ευρώ επιδοτήσεων από Ταμείο Απανθρακοποίησης και Εκσυγχρονισμού, το χρηματοδοτικό κενό παραμένει, καθιστώντας αναγκαία την ενίσχυση ιδίων κεφαλαίων ώστε να δημιουργηθεί νέος χώρος μόχλευσης.

🏛️ Η διαδικασία εκκινεί από την ΑΔΜΗΕ Συμμετοχών (51%), με πρώτη φάση ~510 εκατ. ευρώ. Αναλογικά αναμένεται συμμετοχή της State Grid (24%) και του Ελληνικού Δημοσίου (25%), διατηρώντας τη σημερινή ισορροπία.

📊 Το ρυθμιζόμενο έσοδο και το ισχυρό track record ενισχύουν τις πιθανότητες υπερκάλυψης από το free float, καθιστώντας την ΑΜΚ κομβικό κεφάλαιο για τις ενεργειακές υποδομές της χώρας.

➡️ Συμβουλές Black Box:

📌 Η ΑΜΚ ερμηνεύεται ως εργαλείο αποσυμπίεσης ισολογισμού και όχι αδυναμίας

📌 Το transmission asset profile ευνοεί μακροπρόθεσμους επενδυτές με χαμηλή ανοχή ρίσκου

🔌📡⚡ GSI – Άνοιγμα μετοχικού σχήματος με «όπλο» τη βιωσιμότητα

🔹 Η ηλεκτρική διασύνδεση Ελλάδας–Κύπρου (GSI) εισέρχεται σε φάση κρίσιμων αποφάσεων, με το επόμενο καθοριστικό βήμα να αφορά το άνοιγμα του μετοχικού σχήματος σε νέους επενδυτές. Κεντρικό ρόλο διατηρεί ο ΑΔΜΗΕ, ο οποίος προσανατολίζεται στη διάθεση ποσοστού, με όρους και αποτίμηση που αντανακλούν την ωρίμανση του έργου.

🔹 Η αποτίμηση δεν περιορίζεται στα ~300 εκατ. ευρώ που έχουν ήδη επενδυθεί. Συνυπολογίζονται η πρόοδος των τεχνικών μελετών, η σταθεροποίηση του ρυθμιστικού πλαισίου και η διακρατική πολιτική στήριξη, στοιχεία που ενισχύουν τη συνολική αξία και θωρακίζουν θεσμικά τα μέχρι σήμερα έξοδα.

🔹 Κομβική θα είναι η επικαιροποιημένη μελέτη βιωσιμότητας, που θα ανατεθεί από κοινού από τα υπουργεία Ενέργειας Ελλάδας και Κύπρου, λειτουργώντας ως «πυξίδα» για επενδυτές, αποτυπώνοντας ρεαλιστικά μεγέθη, χρονοδιαγράμματα και σενάρια απόδοσης.

🔹 Παράλληλα, η ωρίμανση της διασύνδεσης Κύπρου–Ισραήλ προσθέτει δυναμική στο ενεργειακό παζλ της Ανατολικής Μεσογείου, με ενδεχόμενο ταχύτερων επενδυτικών αποφάσεων.

➡️ Συμβουλές Black Box:

📌 Η αποτίμηση έργων υποδομής ενσωματώνει ωρίμανση, ρυθμιστική βεβαιότητα και πολιτική στήριξη

📌 Οι επικαιροποιημένες μελέτες βιωσιμότητας μειώνουν τον επενδυτικό κίνδυνο

📌 Το άνοιγμα μετοχικού σχήματος ενισχύει τη χρηματοδοτική ευελιξία χωρίς απώλεια στρατηγικού ελέγχου

📌 Οι διακρατικές συμφωνίες λειτουργούν ως νομικό «δίχτυ ασφαλείας» για μεγάλα ενεργειακά projects

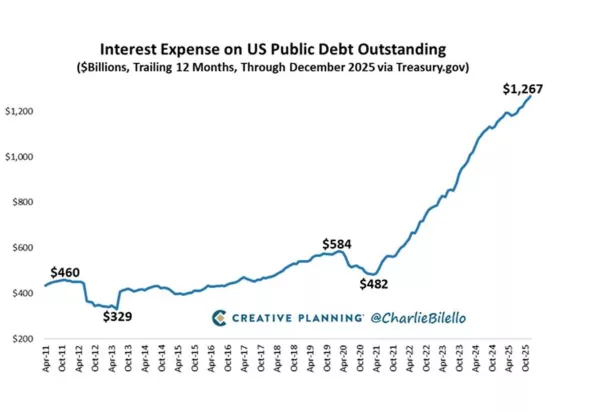

🧨📈 Η έκρηξη των τόκων στο αμερικανικό χρέος

🔍 Το γράφημα είναι αποκαλυπτικό: οι ετήσιες δαπάνες τόκων των ΗΠΑ εκτινάσσονται στα 1,27 τρισ. δολάρια, από περίπου 460 δισ. πριν μια δεκαετία. Δεν πρόκειται για «λογιστικό θόρυβο», αλλά για δομική μεταβολή στο δημοσιονομικό προφίλ της υπερδύναμης.

💣 Ο συνδυασμός υψηλότερων επιτοκίων και τεράστιου αποθέματος χρέους λειτουργεί εκθετικά. Ακόμη κι αν τα επιτόκια σταθεροποιηθούν, το κόστος εξυπηρέτησης συνεχίζει να ανεβαίνει καθώς παλιό φθηνό χρέος ανακυκλώνεται σε ακριβότερο.

⚖️ Οι τόκοι πλέον ανταγωνίζονται μεγάλες ομοσπονδιακές δαπάνες. Αυτό περιορίζει τον δημοσιονομικό χώρο, αυξάνει την πολιτική ένταση και καθιστά τη νομισματική πολιτική όμηρο της βιωσιμότητας του χρέους.

🌍 Για τις αγορές, το μήνυμα είναι σαφές: λιγότερη ανοχή σε υψηλά επιτόκια για μεγάλο διάστημα, περισσότερη μεταβλητότητα και αυξημένη σημασία του risk premium στα αμερικανικά assets.

➡️ Συμβουλές Black Box:

📌 Η εικόνα υποδεικνύει ότι το κόστος χρήματος γίνεται στρατηγικός παράγοντας πολιτικής

📌 Η πίεση στους τόκους μεταφράζεται σε περιορισμένο περιθώριο λαθών για Fed και Treasury

📌 Οι αγορές τείνουν να προεξοφλούν νωρίτερα στροφές πολιτικής όταν οι τόκοι «δαγκώνουν»

📌 Το δημοσιονομικό ρίσκο των ΗΠΑ παύει να είναι θεωρητικό και γίνεται επενδυτική μεταβλητή

⚡🧭 Βήματα απεξάρτησης από το ρωσικό αέριο

🔹 Σημαντική στροφή στον ενεργειακό της χάρτη πραγματοποίησε η Ελλάδα το 2025, κάνοντας ένα ακόμη βήμα προς τη σταδιακή απεξάρτηση από το ρωσικό φυσικό αέριο. Τα επίσημα στοιχεία του ΔΕΣΦΑ αποτυπώνουν μια αγορά σε έντονη κινητικότητα, με ιστορικά ρεκόρ σε κατανάλωση, εισαγωγές και εξαγωγές.

🔹 Η ηλεκτροπαραγωγή πρωταγωνίστησε, με κατανάλωση 49,3 TWh (+8,5% ετησίως), ενώ τα δίκτυα κατέγραψαν τη δεύτερη υψηλότερη επίδοση όλων των εποχών. Παράλληλα, οι εξαγωγές φυσικού αερίου εκτινάχθηκαν στις 8,6 TWh —σχεδόν τριπλάσιες από το 2024— με βασική πύλη το Σιδηρόκαστρο.

🔹 Στο σκέλος των εισαγωγών, το σύνολο έφτασε σε ιστορικό υψηλό, με το LNG να αγγίζει σχεδόν το 46% του μείγματος. Το ρωσικό αέριο υποχώρησε κατά περίπου 25%, ενώ το αζέρικο μέσω του TAP διατήρησε σημαντικό ρόλο, έστω και με ελαφρά μείωση.

🔹 Η εικόνα ευθυγραμμίζεται με τη στρατηγική της Ευρωπαϊκή Ένωση, που έχει θέσει σαφές χρονοδιάγραμμα για τον πλήρη περιορισμό των ρωσικών εισαγωγών έως το 2027. Παρά την πρόοδο, οι περίπου 27 TWh που εξακολουθούν να προέρχονται από τη Ρωσία δείχνουν ότι η μετάβαση παραμένει σύνθετη και σταδιακή.

➡️ Συμβουλές Black Box:

📌 Η αύξηση του LNG βελτιώνει τη διαπραγματευτική θέση της χώρας και μειώνει τον γεωπολιτικό κίνδυνο

📌 Οι εξαγωγές μέσω Σιδηροκάστρου αναδεικνύουν τον ρόλο της Ελλάδας ως περιφερειακού κόμβου

📌 Η μερική διατήρηση ρωσικών ροών υπογραμμίζει τη σημασία διαφοροποίησης και ευελιξίας στο μίγμα

📌 Η ευθυγράμμιση με το ευρωπαϊκό χρονοδιάγραμμα ενισχύει την προβλεψιμότητα της αγοράς ενέργειας

📬🖊️ Επιστολές αναγνωστών

Μετοχή Τραπέζης της Ελλάδος

Αγαπητέ κ. Στούπα,

Σας παρακολουθώ και σας διαβάζω σταθερά από το 2016.

Η προσέγγισή σας στην οικονομία, αλλά και ο τρόπος που συνδέετε τα οικονομικά με τις κοινωνικές και γεωπολιτικές εξελίξεις, με βοήθησαν ουσιαστικά να κατανοώ πιο καθαρά τον κόσμο γύρω μου και να φιλτράρω τον «θόρυβο» της επικαιρότητας.

Με αφορμή αυτή τη διαδρομή σκέψης, θα ήθελα να σας θέσω ένα ερώτημα που με απασχολεί το τελευταίο διάστημα και σχετίζεται με τον ρόλο των θεσμών και τις αποτιμήσεις τους.

Πιο συγκεκριμένα, μελετώντας την Τράπεζα της Ελλάδος, παρατήρησα ότι:

διαθέτει σημαντικά αποθέματα χρυσού,

έχει ισχυρή καθαρή θέση σε λογιστικό επίπεδο,

αλλά η μετοχή της (όπου διαπραγματεύεται) αποτιμάται σε επίπεδα που δεν φαίνεται να αντανακλούν αυτά τα μεγέθη.

Το ερώτημά μου είναι το εξής:

πώς θα πρέπει να προσεγγίζει κανείς την αποτίμηση μιας κεντρικής τράπεζας όπως η Τράπεζα της Ελλάδος;

Έχει νόημα οποιαδήποτε σύγκριση με βάση τον ισολογισμό (π.χ. χρυσό, ίδια κεφάλαια), ή η φύση του θεσμού καθιστά τέτοιες αποτιμήσεις ουσιαστικά θεωρητικές;

Θα με ενδιέφερε ιδιαίτερα η δική σας οπτική, όχι τόσο ως «επενδυτική σύσταση», αλλά ως τρόπος σκέψης απέναντι σε τέτοιους θεσμούς σε έναν κόσμο που αλλάζει.

Σας ευχαριστώ ειλικρινά για τον χρόνο και τη δουλειά σας όλα αυτά τα χρόνια.

Με Εκτίμηση

Ν.Ζ.

Απάντηση: Αγαπητέ,

σας ευχαριστώ ειλικρινά για τα καλά σας λόγια και –κυρίως– για το γεγονός ότι διαβάζετε κριτικά και θέτετε ερωτήματα που δεν είναι αυτονόητα. Αυτό, από μόνο του, είναι ένδειξη υγιούς σχέσης με την οικονομική ανάλυση.

Το ερώτημά σας για την Τράπεζα της Ελλάδος είναι απολύτως εύλογο, αλλά αγγίζει ένα όριο όπου η κλασική επενδυτική λογική παύει να λειτουργεί.

Μια κεντρική τράπεζα δεν είναι «εταιρεία» με την έννοια της μεγιστοποίησης αξίας για τον μέτοχο. Είναι θεσμός με αποστολή τη σταθερότητα του νομίσματος και του χρηματοπιστωτικού συστήματος. Ο ισολογισμός της –χρυσός, συναλλαγματικά διαθέσιμα, ίδια κεφάλαια– δεν υπάρχει για να αξιοποιηθεί οικονομικά, αλλά για να λειτουργεί ως εγγύηση αξιοπιστίας και φερεγγυότητας του νομισματικού πλαισίου.

Γι’ αυτό και η σύγκριση αποτίμησης με βάση τον ισολογισμό είναι θεωρητικά σωστή, αλλά πρακτικά άνευ αντικειμένου. Ο χρυσός της Τράπεζας της Ελλάδος δεν μπορεί να «ξεκλειδωθεί», να διανεμηθεί ή να αποτιμηθεί με όρους αγοράς, όπως θα συνέβαινε σε μια εμπορική επιχείρηση. Ανήκει λειτουργικά στο κράτος και θεσμικά στο Ευρωσύστημα.

Η μετοχή, εκεί όπου διαπραγματεύεται, αντανακλά ουσιαστικά μόνο δύο πράγματα:

τον περιορισμένο βαθμό εμπορευσιμότητας και τα μερίσματα που επιτρέπεται –και μόνο κατ’ εξαίρεση– να διανέμονται. Δεν αποτυπώνει «κρυμμένη αξία», ούτε προσφέρει μόχλευση πάνω στα αποθέματα ή στη νομισματική ισχύ του θεσμού.

Ίσως ο πιο σωστός τρόπος να τη δει κανείς δεν είναι ως επένδυση, αλλά ως παράδοξο απομεινάρι μιας άλλης εποχής: ενός θεσμού που έχει ισολογισμό, αλλά όχι οικονομικό στόχο· μετόχους, αλλά όχι μετοχική λογική· αξία, αλλά όχι αποτίμηση με την κλασική έννοια.

Σε έναν κόσμο που αλλάζει, αυτό που αξίζει να παρακολουθεί κανείς σε τέτοιους θεσμούς δεν είναι η τιμή τους, αλλά η αξιοπιστία τους. Και αυτή δεν αποτυπώνεται σε ταμπλό.

* Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.