Επιμέλεια Κώστας Στούπας

🧩🥩 Beyond Meat: Όταν η πραγματικότητα νίκησε το αφήγημα

⚡ Σας έγραφα χθες για την πιθανότητα να ανατραπεί η ενεργειακή μετάβαση και τις συνέπειες που αυτό μπορεί να έχει σε μια πλειάδα μετοχών…

📉 Υπάρχουν όμως και χειρότερα. Τα τελευταία χρόνια, στην ακμή του πλήθους των ανθρώπων που στο βιβλίο μου χαρακτηρίζονται ως «άνθρωποι από βούτυρο», έχει αυξηθεί παράλληλα και ο αριθμός επενδυτών και κεφαλαίων που επιχειρούν να εκμεταλλευτούν νέες κοινωνικές συνήθειες και τάσεις.

🌱 Οι χορτοφάγοι αποτελούν μία χαρακτηριστική κατηγορία αυτής της εξέλιξης… Η ιστορία της Beyond Meat υπήρξε η αιχμή του δόρατος αυτού του κινήματος και ένα από τα πιο εμβληματικά παραδείγματα της εποχής.

🌱 Η Beyond Meat αποτέλεσε ένα από τα πιο χαρακτηριστικά σύμβολα της εποχής του ESG investing. Ιδρύθηκε με στόχο να αντικαταστήσει το ζωικό κρέας μέσω φυτικών προϊόντων υψηλής τεχνολογίας και το 2019 γνώρισε εκρηκτική χρηματιστηριακή επιτυχία, με την αποτίμηση να εκτοξεύεται σε επίπεδα που προεξοφλούσαν μαζική παγκόσμια υιοθέτηση.

🍔 Ωστόσο, η πραγματικότητα αποδείχθηκε πολύ διαφορετική. Η ζήτηση για φυτικά βασισμένα προϊόντα παρέμεινε περιορισμένη, καθώς πολλοί καταναλωτές τα θεώρησαν ακριβά και υπερβολικά επεξεργασμένα. Ταυτόχρονα, η είσοδος μεγάλων εταιριών τροφίμων δημιούργησε έντονο ανταγωνισμό και πίεσε τα περιθώρια κέρδους.

💸 Η εταιρία οδηγήθηκε σε συνεχείς ζημιές, υψηλό δανεισμό και αυξανόμενο κάψιμο μετρητών, ενώ η άνοδος των επιτοκίων μετά το 2022 επιτάχυνε την επαναξιολόγηση από την αγορά. Έτσι, η μετοχή κατέρρευσε σχεδόν ολοκληρωτικά, χάνοντας πάνω από το 99% της αξίας της.

📉 Η περίπτωση της Beyond Meat αποτελεί πλέον κλασικό παράδειγμα του πώς ένα ισχυρό επενδυτικό αφήγημα μπορεί να οδηγήσει σε υπερβολικές αποτιμήσεις όταν δεν συνοδεύεται από βιώσιμη κερδοφορία.

*ESG investing

Το ESG investing είναι μια επενδυτική προσέγγιση που αξιολογεί, πέρα από τα οικονομικά στοιχεία, και τρεις παράγοντες βιωσιμότητας: Environmental (Περιβάλλον), Social (Κοινωνία) και Governance (Διακυβέρνηση). Οι επενδυτές εξετάζουν θέματα όπως οι εκπομπές ρύπων, οι εργασιακές συνθήκες, η εταιρική διαφάνεια και η διοίκηση. Η λογική είναι ότι εταιρίες με ισχυρές ESG πρακτικές εμφανίζουν μικρότερο ρίσκο και μεγαλύτερη ανθεκτικότητα μακροπρόθεσμα. Το ESG έγινε ιδιαίτερα δημοφιλές μετά το 2015, όταν μεγάλα funds διοχέτευσαν τεράστια κεφάλαια σε «πράσινες» και κοινωνικά υπεύθυνες επενδύσεις. Ωστόσο, επικρίνεται συχνά επειδή μπορεί να οδηγεί σε υπερβολικές αποτιμήσεις και να χρησιμοποιείται ως εργαλείο marketing χωρίς ουσιαστική επίδραση.

➡️ Συμβουλές Black Box:

📌 Ο επενδυτής παρατηρεί ότι τα ισχυρά αφηγήματα συχνά δημιουργούν υπερβολικές αποτιμήσεις

📌 Η μακροχρόνια αξία στηρίζεται κυρίως σε σταθερές ταμειακές ροές και βιώσιμα περιθώρια

📌 Οι εταιρίες με υψηλό cash burn( κάψιμο μετρητών) γίνονται ιδιαίτερα ευάλωτες σε περιβάλλον υψηλών επιτοκίων

📌 Η ιστορία δείχνει ότι η αγορά τελικά επιβραβεύει την κερδοφορία και όχι το αφήγημα

🚨🔙🎯 Όπισθεν του Ταμπλό:TIC, ΕΛΠΕ, ΜΟΗ, ΜΕΖΖ, ΟΠΑΠ, ΚΟΥΑΛ

🧩📊 Στάση Αναμονής και Επιλεκτικές Αντιστάσεις

🟡 Χαρακτηριστικό της χθεσινής συνεδρίασης ήταν η στάση αναμονής στην καθ’ ημάς Ανατολή, λόγω της αργίας στη Wall Street. Η απουσία των ξένων περιόρισε τη μεταβλητότητα των τραπεζικών μετοχών, αφήνοντας χώρο για επιλεκτικούς πρωταγωνιστές όπως ο Τιτάνας και τα ΕΛΠΕ.

🏗️ TITC: Το ερώτημα δεν είναι το χθεσινό άλμα αλλά η κατρακύλα της Παρασκευής, όταν οι ευρωπαίοι τσιμεντάδες μάζεψαν τις αρχικές απώλειες. Η εικόνα δείχνει περισσότερο βραχυπρόθεσμο sentiment shock παρά αλλαγή τάσης.

🛢️ ΕΛΠΕ: Η συμφωνία με τη Chevron για τα οικόπεδα νοτίως Κρήτης λειτούργησε ως καταλύτης θετικής διαφοροποίησης, σε αντίθεση με την αρνητική συνεδρίαση της ΜΟΗ. Από αρχές έτους:

ΕΛΠΕ +10,41% — ΜΟΗ +11,46%, παρά τις αντίρροπες διακυμάνσεις.

📉 ΜΕΖΖ: Ζαλάδα στο υπόγειο…

🎰 ΟΠΑΠ: Στα ~16€, με δέσμευση διανομής 1€, προσφέρει απόδοση κοντά στο 6%, παραμένοντας καθαρό σταθερό οικόσημο…

⚡ MTLN: Ισχυρή αντίδραση, αλλά η πραγματική δοκιμασία θα έρθει με την επιστροφή της αμερικανικής ρευστότητας από τη αργία.

🧩💄 L’Oréal – Siemens: Δύο διαφορετικές ιστορίες τάσης

📈 Η L’Oréal πρωταγωνίστησε με άνοδο >3% στα 385€, ενώ η UBS διατηρεί στόχο 430€, παρά τα αδύναμα στοιχεία 2025.

Η βραχυπρόθεσμη μεταβλητότητα δεν αναιρεί τη μακροπρόθεσμη δυναμική, καθώς τα εφάπαξ αρνητικά συχνά θολώνουν την πραγματική τάση.

⚙️ Η προσοχή στρέφεται περισσότερο στη Siemens, που έχασε >6% αλλά παραμένει σε καθαρή ανοδική δομή (higher highs – higher lows). Η διάσπαση των 260€ ενισχύει το momentum συνέχισης.

🚢 Q&R – MTIS: Άνοιγμα σε dual-use τεχνολογία

🔎 Η Q&R εξαγοράζει το 51% της MTIS έναντι 2,66 εκατ. €, με χρηματοδότηση από ίδια διαθέσιμα, δείχνοντας ισχυρή ρευστότητα και χαμηλό ρίσκο.

🌍 Η MTIS δραστηριοποιείται σε maritime tech, surveillance, analytics και dual-use εφαρμογές, έναν κλάδο που ενισχύεται από:

• γεωπολιτικές εντάσεις

• ενεργειακή ασφάλεια

• ανάγκη για maritime situational awareness

➡️ Συμβουλές Black Box:

📌 Η απουσία ξένων κεφαλαίων συχνά δημιουργεί ψευδή σήματα τάσης

📌 Οι επιλεκτικοί καταλύτες έχουν μεγαλύτερη επίδραση σε χαμηλή ρευστότητα

📌 Οι διορθώσεις μέσα σε ανοδική δομή συνήθως αποτελούν τεστ δύναμης και όχι αλλαγή τάσης

📌 Οι εταιρείες με ισχυρή ταμειακή βάση έχουν μεγαλύτερη ευελιξία στρατηγικών κινήσεων

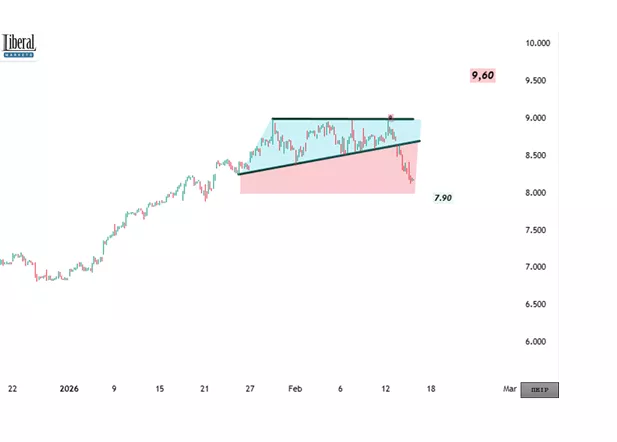

🧩📉 ΠΕΙΡ: Διόρθωση μέσα στην τάση ή αρχή αλλαγής σκηνικού;

🔹 Όταν μια μετοχή έχει αποδώσει σχεδόν 100% σε ένα έτος, μια διόρθωση της τάξης του -9% ή και μεγαλύτερη θεωρείται όχι μόνο φυσιολογική αλλά και υγιής, καθώς επιτρέπει την αποφόρτιση υπεραγορασμένων συνθηκών και την επανατοποθέτηση κεφαλαίων.

🔹 Πολύ περισσότερο όταν η πίεση δεν είναι μεμονωμένη, αλλά εντάσσεται σε γενικευμένο κλίμα ρευστοποιήσεων, όπου η αγορά συνολικά περνά σε φάση βραχυπρόθεσμης αποτίμησης κερδών.

🔹 Η ΠΕΙΡ παραμένει επενδυτικά ελκυστική, καθώς η πρόοδος της διοίκησης δεν αποτυπώνεται μόνο στα βελτιωμένα αποτελέσματα, αλλά κυρίως στη δομική ενίσχυση κεφαλαίων, στη μείωση ρίσκου και στη βελτίωση ποιότητας ενεργητικού.

🔹 Η Citi επιβεβαιώνει το αφήγημα, διατηρώντας σύσταση buy και αυξάνοντας την τιμή-στόχο στα 10,20€, στηριζόμενη στη συνεχιζόμενη πτώση του κόστους ιδίων κεφαλαίων και του risk premium.

🔹 Διαγραμματικά, η απώλεια των 8,60€ άνοιξε δρόμο προς την περιοχή των 7,90€, όπου εντοπίζονται ισχυρές τεχνικές στηρίξεις και πιθανές ζώνες επανασυσσώρευσης.

➡️ Συμβουλές Black Box:

📌 Μια έντονα ανοδική μετοχή που διορθώνει μέσα σε πτωτικό κλίμα συνήθως δοκιμάζει τη δύναμη των νέων αγοραστών

📌 Η συμπεριφορά κοντά σε κρίσιμες στηρίξεις αποκαλύπτει αν πρόκειται για υγιή ανάσα ή αλλαγή τάσης

📌 Η μακροπρόθεσμη αξία μιας τράπεζας συνδέεται περισσότερο με κεφάλαια και κόστος ρίσκου παρά με βραχυχρόνιες διακυμάνσεις

🧩🏦 ΕΤΕ: Αναβάθμιση–ορόσημο και νέος κύκλος δυναμικής

📈 Μια ακόμη αναβάθμιση υψηλού συμβολισμού για την ΕΤΕ από τη Scope Ratings, που την τοποθετεί στο BBB+ με σταθερή προοπτική, καθιστώντας την όχι μόνο ισχυρότερη μεταξύ των ελληνικών τραπεζών, αλλά και για πρώτη φορά ανώτερη πιστοληπτικά από το ίδιο το ελληνικό Δημόσιο.

💰 Η εξέλιξη αναδεικνύει το βασικό πλεονέκτημα της τράπεζας: την υπερβάλλουσα ρευστότητα των €6 δισ., η οποία δημιουργεί σαφές περιθώριο για γενναιότερη μερισματική πολιτική ή επιστροφές κεφαλαίου, ενισχύοντας την επενδυτική ελκυστικότητα.

📊 Τεχνικά, τα €14 αποτελούν την πρώτη ισχυρή στήριξη, ενώ έως τα €13,70 η ανοδική τάση παραμένει ανέπαφη. Στο θετικό σενάριο, τα €17 διαμορφώνονται ως βασικός μεσοπρόθεσμος στόχος, παρά τη διόρθωση περίπου -10% από τα πρόσφατα υψηλά, με τη μετοχή να διατηρεί κέρδη περίπου 11% από την αρχή του έτους.

➡️ Συμβουλές Black Box:

📌 Η υπεραπόδοση έναντι της χώρας υποδηλώνει αντίληψη χαμηλότερου κινδύνου

📌 Η ρευστότητα λειτουργεί ως βασικός μοχλός αποτίμησης

📌 Οι τεχνικές στηρίξεις δείχνουν τη δομή της ανοδικής τάσης

📌 Η μερισματική προοπτική ενισχύει το επενδυτικό αφήγημα

🧩📊 BOCHGR: Μερίσματα, πιστοί μέτοχοι και προσδοκίες πριν τα αποτελέσματα

💼 Εν αναμονή των αποτελεσμάτων 2025, η BOCHGR αρνείται να διορθώσει, δείχνοντας αξιοσημείωτη ανθεκτικότητα. Η μετοχή υποχωρεί μόλις 4,5% από τα ιστορικά υψηλά, όταν ο Τραπεζικός Δείκτης χάνει 7,8%, ένδειξη ισχυρής επενδυτικής στήριξης.

📈 Το βασικό στήριγμα είναι η προσδοκία γενναιόδωρης μερισματικής πολιτικής. Με πιθανή κερδοφορία κοντά στα 470 εκατ. ευρώ και διανομή περίπου 70%, η αγορά έχει ήδη αρχίσει να προεξοφλεί υψηλή απόδοση.

👥 Η μετοχή διαθέτει «πιστό» μετοχικό κοινό, που είτε διακρατεί είτε ενισχύει θέσεις, απορροφώντας εύκολα τις προσφερόμενες ποσότητες.

⚡ Καταλύτης μπορεί να αποτελέσει πιθανή αύξηση του payout, που έχει αφήσει ανοικτό η διοίκηση. Σε ένα τέτοιο σενάριο, δεν αποκλείεται γρήγορη κίνηση προς την περιοχή των 11€.

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης αντιλαμβάνεται ότι η ανθεκτικότητα της τιμής συνδέεται κυρίως με την προσδοκία μερίσματος και όχι μόνο με τα θεμελιώδη

📌 Η συμπεριφορά «πιστών μετόχων» δείχνει ισχυρό story αλλά αυξάνει την ευαισθησία σε αρνητική έκπληξη

📌 Η προσοχή στρέφεται κυρίως στο payout και στις δηλώσεις διοίκησης, όχι μόνο στα καθαρά κέρδη

📌 Η σύγκριση με άλλες «αμυντικές» επιλογές βοηθά στην κατανόηση των εισροών κεφαλαίων

🧩🏦 Τράπεζες: Γιατί η Citi ανεβάζει τον πήχη και βλέπει ισχυρό upside

📈 Οι αναλυτές της Citigroup προχωρούν σε σημαντική αύξηση τιμών-στόχων για τις ελληνικές τράπεζες Alpha Bank, Eurobank και Πειραιώς, εκτιμώντας περιθώρια ανόδου από 20% έως και 50%+ στα βασικά σενάρια και ακόμη υψηλότερα στα bullish.

💳 Για την Alpha Bank, η νέα τιμή-στόχος ανεβαίνει στα 4,90 ευρώ από 4,20 ευρώ, με τη σύσταση buy να διατηρείται. Η αναβάθμιση βασίζεται κυρίως στη μείωση του κόστους ιδίων κεφαλαίων στο 10,5%. Μαζί με τη μερισματική απόδοση 2,7%, η συνολική αναμενόμενη απόδοση ξεπερνά το 20%, ενώ στο bull σενάριο η τιμή μπορεί να φτάσει τα 6,20 ευρώ.

🏦 Για την Eurobank, η Citi αυξάνει την τιμή-στόχο στα 4,70 ευρώ από 3,80 ευρώ, διατηρώντας τη σύσταση αγοράς. Με μερισματική απόδοση 3,6%, η συνολική αναμενόμενη απόδοση υπερβαίνει το 20%, ενώ στο αισιόδοξο σενάριο η αποτίμηση φτάνει τα 5,80 ευρώ.

🚀 Για την Τράπεζα Πειραιώς, η τιμή-στόχος αυξάνεται στα 10,20 ευρώ από 7,85 ευρώ, με εκτιμώμενη μερισματική απόδοση 4,2%. Η συνολική δυνητική απόδοση ξεπερνά το 27%, ενώ στο bull case η τιμή-στόχος ανεβαίνει στα 12,80 ευρώ, υποδηλώνοντας upside έως 53%.

➡️ Συμβουλές Black Box:

📌 Η μείωση του κόστους κεφαλαίου αποτελεί τον βασικό καταλύτη ανόδου των αποτιμήσεων

📌 Οι τράπεζες εμφανίζουν πλέον σταθερή κερδοφορία και υψηλό RoTE, στοιχείο-κλειδί για re-rating

📌 Τα μερίσματα λειτουργούν ως “μαξιλάρι” απόδοσης σε περιβάλλον μεταβλητότητας

📌 Το μεγαλύτερο upside συνδέεται με σενάρια χαμηλότερων επιτοκίων και ισχυρής πιστωτικής επέκτασης

🧩🏦 ΕΚΤ: Αγώνας δρόμου για να προλάβουν την Λεπέν

⚡ Οι ευρωπαϊκές κυβερνήσεις φαίνεται να επισπεύδουν τις διαδικασίες διαδοχής της Κριστίν Λαγκάρντ στην προεδρία της Ευρωπαϊκής Κεντρικής Τράπεζας, σύμφωνα με πληροφορίες του Bloomberg. Ο βασικός λόγος είναι πολιτικός: επιδιώκουν να κλειδώσουν την επιλογή πριν από τις γαλλικές προεδρικές εκλογές του 2027, ώστε να αποφευχθεί το ενδεχόμενο να επηρεαστεί η διαδικασία από μια πιθανή επικράτηση της ακροδεξιάς.

Η πρόωρη παραίτηση του επικεφαλής της Τράπεζας της Γαλλίας, François Villeroy de Galhau, ενισχύει αυτή τη δυναμική. Η αντικατάστασή του περνά πλέον στον Emmanuel Macron, δίνοντάς του καθοριστικό ρόλο στον συσχετισμό δυνάμεων ενόψει της διαδοχής στην ΕΚΤ.

📊 Η πιθανότητα εκλογής της Marine Le Pen ή του Jordan Bardella θεωρείται κρίσιμη παράμετρος, καθώς οι θέσεις τους για την ΕΚΤ και τη νομισματική πολιτική διαφέρουν σημαντικά από το σημερινό πλαίσιο. Όπως σημειώνουν αναλυτές, μια απόφαση πριν από το 2027 θα εξασφάλιζε θεσμική συνέχεια και προβλεψιμότητα στη νομισματική πολιτική της Ευρωζώνης.

➡️ Συμβουλές Black Box:

📌 Η νομισματική ανεξαρτησία παραμένει θεμέλιο της εμπιστοσύνης στις αγορές

📌 Οι πολιτικοί κύκλοι επηρεάζουν έντονα τις κορυφαίες θεσμικές επιλογές στην Ευρώπη

📌 Οι επενδυτές παρακολουθούν τέτοιες εξελίξεις ως ένδειξη μελλοντικής σταθερότητας ή ρίσκου

📌 Οι ισορροπίες Γαλλίας-Γερμανίας συνεχίζουν να καθορίζουν τις στρατηγικές αποφάσεις της Ευρωζώνης

🧩🏦 Alpha Bank: Ποιοι και γιατί ανεβάζουν τον πήχη

📈 Θετικό κλίμα διαμορφώνεται γύρω από τα αποτελέσματα της Alpha Bank, τα οποία θα ανακοινωθούν την Παρασκευή 27 Φεβρουαρίου, με τέσσερις μεγάλους διεθνείς οίκους να προχωρούν σε αναβαθμίσεις εκτιμήσεων και τιμών-στόχων. Παράλληλα, η αγορά αποδίδει ιδιαίτερη σημασία στην επικείμενη τηλεδιάσκεψη με αναλυτές και θεσμικούς επενδυτές, από την οποία αναμένονται ενδείξεις για τη στρατηγική της επόμενης τριετίας.

💰 Η Citi αναθεώρησε ανοδικά την αποτίμηση, ανεβάζοντας την τιμή-στόχο στα 4,90 ευρώ από 4,20, διατηρώντας σύσταση buy, ενώ στο ευνοϊκό σενάριο βλέπει τη μετοχή έως και 6,20 ευρώ. Αντίστοιχα, η Goldman Sachs τοποθετεί την τιμή-στόχο στα 5,10 ευρώ, προβλέποντας αύξηση κερδών ανά μετοχή περίπου 13% έως το 2028.

🌍 Θετική είναι και η στάση της Intesa Sanpaolo, με σύσταση αγοράς και τιμή-στόχο 4,7 ευρώ, ενώ η Autonomous Research εστιάζει στις πρόσφατες εξαγορές και κυρίως στη συνεργασία με τη UniCredit, η οποία ήδη αποδίδει απτά αποτελέσματα.

🤝 Στη διαχείριση πλούτου, το τελευταίο έτος διοχετεύθηκαν περίπου 1 δισ. ευρώ νέων κεφαλαίων, ενώ η συνεργασία με την UniCredit ενίσχυσε την πρόσβαση της Alpha στην αγορά κοινοπρακτικών δανείων, με υφιστάμενο χαρτοφυλάκιο περίπου 1,7 δισ. ευρώ.

➡️ Συμβουλές Black Box:

📌 Η εικόνα δείχνει ότι η επενδυτική ιστορία της Alpha Bank μετατοπίζεται από turnaround σε story ανάπτυξης

📌 Οι επενδυτές παρακολουθούν κυρίως τη διατηρησιμότητα των κερδών μετά την πτώση επιτοκίων

📌 Η συνεργασία με τη UniCredit λειτουργεί ως στρατηγικός καταλύτης αξιοπιστίας και διεθνούς πρόσβασης

📌 Οι αποτιμήσεις των ελληνικών τραπεζών παραμένουν ελκυστικές όσο διατηρείται η ισχυρή κερδοφορία και η μερισματική δυναμική

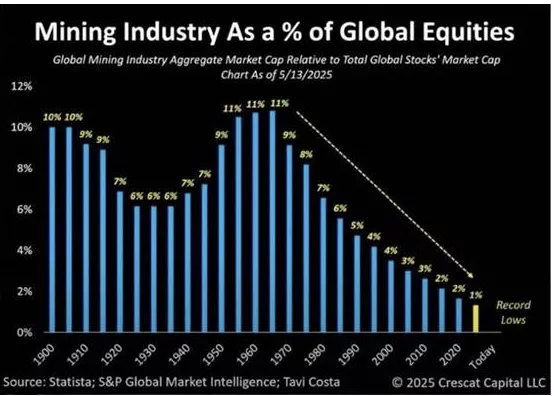

🪨 Η μεγάλη υποτίμηση των μετοχών πρώτων υλών

📉 Το γράφημα δείχνει κάτι που σπάνια συζητείται: ο κλάδος των εξορύξεων έχει καταρρεύσει ως ποσοστό της παγκόσμιας κεφαλαιοποίησης. Από επίπεδα 10–11% στις αρχές και τα μέσα του 20ού αιώνα, σήμερα κινείται γύρω στο 1% — ιστορικό χαμηλό. Πρόκειται για μια τεράστια διαρθρωτική μετατόπιση κεφαλαίων προς την τεχνολογία, τις υπηρεσίες και τα intangible assets.

⚡ Το παράδοξο είναι ότι ζούμε σε εποχή εκρηκτικής ζήτησης για μέταλλα: ενεργειακή μετάβαση, AI data centers, ηλεκτροκίνηση, άμυνα. Δηλαδή, η πραγματική οικονομία χρειάζεται περισσότερα ορυκτά από ποτέ, ενώ οι αγορές επενδύουν λιγότερο σε αυτά.

🧭 Ιστορικά, τέτοιες αποκλίσεις μεταξύ χρηματιστηριακής στάθμισης και φυσικής σημασίας δεν διαρκούν. Συνήθως προηγούνται μεγάλοι super-cycles εμπορευμάτων.

➡️Συμβουλές Black Box:

📌 Η μακροπρόθεσμη σπανιότητα κεφαλαίων σε έναν κλάδο συχνά δημιουργεί επενδυτικές ευκαιρίες

📌 Οι πραγματικές οικονομικές ανάγκες τείνουν να υπερισχύουν των χρηματιστηριακών αφηγημάτων

📌 Οι κύκλοι των commodities λειτουργούν σε πολύ μεγαλύτερους χρονικούς ορίζοντες από τις αγορές τεχνολογίας

🛢️Υδρογονάνθρακες: Η Ελλάδα στο χαρτοφυλάκιο της Chevron

🔎 Με έντονο συμβολισμό πραγματοποιήθηκε στο Μουσείο της Ακρόπολης η υπογραφή για τα τέσσερα θαλάσσια οικόπεδα σε Κρήτη και Πελοπόννησο, σηματοδοτώντας την επίσημη είσοδο της Chevron στο ελληνικό πρόγραμμα υδρογονανθράκων. Πρόκειται για έκταση περίπου 47.000 τετραγωνικών χιλιομέτρων, με την οποία η Ελλάδα αποκτά πιο ενεργό ρόλο στον ενεργειακό χάρτη της Ανατολικής Μεσογείου.

⚡ Ο υπουργός Ενέργειας χαρακτήρισε την εξέλιξη «εθνική υπόθεση», τονίζοντας πως η ενεργειακή ασφάλεια αποτελεί πλέον στρατηγική προτεραιότητα. Η κυβερνητική γραμμή εστιάζει στον λεγόμενο «ενεργειακό ρεαλισμό», δηλαδή στον συνδυασμό πράσινης μετάβασης και αξιοποίησης εγχώριων πόρων.

⏳ Σύμφωνα με την ΕΔΕΥΕΠ, οι σεισμικές έρευνες αναμένεται να ξεκινήσουν στα τέλη του 2026, η πρώτη ερευνητική γεώτρηση τοποθετείται γύρω στο 2028, ενώ η πιθανή παραγωγή εκτιμάται μεταξύ 2032-2035, εφόσον επιβεβαιωθούν τα γεωλογικά δεδομένα.

💰 Το συνολικό επενδυτικό αποτύπωμα μπορεί να φτάσει τα 1,5 δισ. ευρώ, με σημαντικά έσοδα για το Δημόσιο από φόρους και δικαιώματα. Το κρίσιμο στοίχημα παραμένει η τήρηση χρονοδιαγραμμάτων, ώστε το διεθνές ενδιαφέρον να μετατραπεί σε πραγματική παραγωγή.

🌍 Η είσοδος της Chevron, σε συνέχεια της παρουσίας της ExxonMobil και άλλων παικτών, ενισχύει τη θέση της Ελλάδας ως στρατηγικού ενεργειακού κόμβου για τις ΗΠΑ στην Ανατολική Μεσόγειο και την Ευρώπη.

➡️ Συμβουλές Black Box:

📌 Η εξέλιξη αυτή ερμηνεύεται ως ένδειξη ότι η ενεργειακή ασφάλεια επανέρχεται στο επίκεντρο της γεωπολιτικής

📌 Η παρουσία μεγάλων πετρελαϊκών λειτουργεί ως σφραγίδα αξιοπιστίας για μια χώρα

📌 Οι υδρογονάνθρακες δεν αναιρούν την πράσινη μετάβαση αλλά λειτουργούν ως μεταβατικό εργαλείο ισχύος

📌 Τα πραγματικά οικονομικά οφέλη προκύπτουν μόνο όταν η έρευνα μετατρέπεται σε παραγωγική δραστηριότητα

🧭⚡ Νέος χάρτης για τα αιολικά: Πού επιτρέπονται και πού «μπαίνει φρένο»

🌬️ Στην τελική ευθεία εισέρχεται το νέο Ειδικό Χωροταξικό Πλαίσιο για τις ΑΠΕ, με το Υπουργείο Περιβάλλοντος και Ενέργειας να επανακαθορίζει τους κανόνες για το πού και πώς θα εγκαθίστανται νέες ανεμογεννήτριες. Πρόκειται για μια κρίσιμη παρέμβαση μετά από πολυετή καθυστέρηση, καθώς το ισχύον πλαίσιο θεωρείται πλέον ξεπερασμένο σε σχέση με τις σημερινές περιβαλλοντικές και αναπτυξιακές ανάγκες.

🌿 Διατηρούνται οι βασικές ζώνες αποκλεισμού, όπως οι περιοχές απόλυτης προστασίας της φύσης, οι πυρήνες εθνικών δρυμών και οι υγρότοποι Ramsar του δικτύου Natura. Ωστόσο, οι σχετικές προβλέψεις επικαιροποιούνται ώστε να ευθυγραμμιστούν με το σύγχρονο θεσμικό καθεστώς περιβαλλοντικής προστασίας.

🚫 Παράλληλα, προστίθενται νέες «κόκκινες ζώνες», όπως περιοχές χωρίς οδική πρόσβαση («άνευ δρόμων»), εκτάσεις που προτείνονται από τοπικά πολεοδομικά σχέδια και οικιστικές ενότητες. Στόχος είναι η μείωση συγκρούσεων χρήσεων γης και η προστασία του χαρακτήρα κάθε περιοχής.

🏖️ Ιδιαίτερη βαρύτητα αποκτά η κατηγοριοποίηση των Δημοτικών Ενοτήτων βάσει τουριστικής ανάπτυξης, που αναμένεται να επηρεάσει σημαντικά τη χωρητικότητα εγκατάστασης αιολικών, κυρίως σε τουριστικούς προορισμούς.

📑 Το σχέδιο θα τεθεί σύντομα σε δημόσια διαβούλευση, συνοδευόμενο από Στρατηγική Μελέτη Περιβαλλοντικών Επιπτώσεων, πριν οριστικοποιηθεί με κοινή υπουργική απόφαση.

🧩⚡ Βολές Παπαναστασίου: Τα συμφέροντα πίσω από τη διασύνδεση Ελλάδας-Κύπρου

🔎 Αιχμηρές τοποθετήσεις διατυπώνει ο πρώην υπουργός Ενέργειας της Κύπρου, Γιώργος Παπαναστασίου, για τα εμπόδια στην ηλεκτρική διασύνδεση Ελλάδας-Κύπρου, αφήνοντας σαφείς υπαινιγμούς για τοπικά συμφέροντα που αντιδρούν στο άνοιγμα της αγοράς. Όπως τονίζει, το έργο παραμένει εγκλωβισμένο σε εκκρεμείς μελέτες και απουσία στρατηγικής βούλησης.

⚡ Η Κύπρος εξακολουθεί να είναι ενεργειακά απομονωμένη, εξαρτώμενη αποκλειστικά από εγχώρια παραγωγή, κάτι που οδηγεί σε υψηλό κόστος ηλεκτρισμού, περιορισμένο ανταγωνισμό και αυξημένους κινδύνους επάρκειας. Σύμφωνα με τον ίδιο, η πρόσβαση σε φθηνή και αξιόπιστη ενέργεια αποτελεί βασική προϋπόθεση για μια ανταγωνιστική οικονομία.

🏭 Προειδοποιεί επίσης ότι χωρίς διασύνδεση η χώρα θα συνεχίσει να λειτουργεί σε καθεστώς ενεργειακής αβεβαιότητας, ειδικά την περίοδο μετάβασης των μονάδων σε φυσικό αέριο.

🌱 Ιδιαίτερα αιχμηρός εμφανίζεται για την αγορά ΑΠΕ, επισημαίνοντας ότι οι παραγωγοί αποζημιώνονται με βάση το κόστος της ακριβής συμβατικής παραγωγής, διατηρώντας υψηλά περιθώρια κερδοφορίας που δεν μεταφέρονται στους καταναλωτές.

🛡️ Με φόντο και τις ευρωπαϊκές έρευνες, ο Παπαναστασίου υπογραμμίζει πως η ενεργειακή πολιτική δεν μπορεί να καθορίζεται από στενά συμφέροντα, αλλά πρέπει να υπηρετεί τη μακροπρόθεσμη ασφάλεια και ανταγωνιστικότητα της οικονομίας.

🧩 Interamerican: Το αποτύπωμα στην οικονομία και κοινωνία

📊 Η Έκθεση Κοινωνικών και Οικονομικών Επιδράσεων (SEIA) του Ομίλου Interamerican για την περίοδο 2019-2024 αποτυπώνει τη συμβολή του στην ελληνική οικονομία. Με βάση διεθνώς αναγνωρισμένη μεθοδολογία, καταγράφονται οι άμεσες, έμμεσες και επαγόμενες επιδράσεις της δραστηριότητάς του.

⚙️ Η εξαετία χαρακτηρίστηκε από διαδοχικές κρίσεις — πανδημία, πληθωρισμό, ενεργειακή αστάθεια και ακραία καιρικά φαινόμενα — ωστόσο ο Όμιλος ενίσχυσε την οργανωσιακή ανθεκτικότητα και το κοινωνικοοικονομικό του αποτύπωμα.

📈 Το 2024 η συνολική επίδραση στο ΑΕΠ έφθασε τα €402 εκατ., αυξημένη κατά 17,5% έναντι του 2019, ενώ υπολογίζεται ότι για κάθε €1 άμεσης συνεισφοράς δημιουργούνται €2 πρόσθετης αξίας στην οικονομία.

👥 Η δραστηριότητα αντιστοιχεί σε 2.216 θέσεις εργασίας, με ισχυρό πολλαπλασιαστικό αποτέλεσμα στην απασχόληση, ενώ τα δημόσια έσοδα ενισχύθηκαν κατά €16,09 εκατ.

🌍 Παράλληλα, επενδύθηκαν €1,6 εκατ. σε δράσεις κοινωνικής ευθύνης, επιβεβαιώνοντας ότι η ανάπτυξη συνδέεται με τη δημιουργία μετρήσιμης κοινωνικής αξίας.

📬🖊️ Επιστολές αναγνωστών

Τα άρθρα στο ChatGPT

Καλημέρα σας,

Είμαι αναγνώστης σας εδώ και πολλά χρόνια (ΕΥΠΙΚ – 0,50€).

Υποθέτω ότι πλέον χρησιμοποιείτε ΑΙ για τον εμπλουτισμό και διάνθηση των άρθρων στο ΒΒ.

Από την πλευρά του καθημερινού αναγνώστη, όμως, ομολογώ ότι έχω σκεφτεί να ανεβάζω τα άρθρα σας στο ChatGPT και να ζητώ περίληψη των σημαντικότερων.

Με εκτίμηση,

ΝΔ

Απάντηση: Καλημέρα, και ο ίδιος ζητώ ορθογραφική και συντακτική επιμέλεια για κάθε γραπτό που δημοσιεύω. Ενίοτε όταν διαβάζω κάτι για το οποίο δεν είμαι σίγουρος για τις πληροφορίες ζητώ τεκμηρίωση με πηγές. Με το ChatGPT κερδίζεις χρόνο σε σχέση με την αναζήτηση του Google.

Πλέον κάθε εβδομάδα διαβάζω τριπλάσια ή τετραπλάσια άρθρα στον ελληνικό και διεθνή τύπο. Συνήθως για κάθε άρθρο που θεωρώ πως μπορεί να με ενδιαφέρει ζητώ μια περίληψη. Όποια έχουν ενδιαφέρον τα διαβάζω ολόκληρα. Κερδίζω χρόνο και καλύτερη κατανόηση.

Έτσι έχω αυξήσει (πολλαπλασιάσει)τον αριθμό των πηγών πληροφόρησης. Το ίδιο κάνω και με τα βιβλία (όχι λογοτεχνία).

Σε στήλες σαν το ΒΒ που έχουν πολλά διαφορετικά ποστς με διαφορετικά θέματα και πληροφορίες που ενίοτε υπονοούνται, θέλει προσοχή γιατί τα αξιολογεί με δικά του κριτήρια που προς το παρόν δεν είναι κατ´ ανάγκη σωστά …

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.