Επιμέλεια Κώστας Στούπας

📉 Η αντίστροφη ψυχολογία των αγορών

🟧 Η εικόνα είναι κρυστάλλινη: ο δείκτης καταναλωτικού κλίματος στις ΗΠΑ βουλιάζει σε ιστορικά χαμηλά, την ώρα που ο S&P 500 κινείται σε νέα υψηλά. Το χάσμα ανάμεσα στο πώς “νιώθουν” οι πολίτες και στο πώς αποτιμά η αγορά την οικονομία έχει ανοίξει όσο λίγες φορές ιστορικά.

🟪 Αυτό δεν είναι ασυνήθιστο. Οι περίοδοι απαισιοδοξίας στις έρευνες sentiment συχνά συμπίπτουν με ανοδικές φάσεις της Wall Street. Οι αγορές κοιτούν 6–12 μήνες μπροστά, ενώ οι καταναλωτές ζουν το παρόν: ακρίβεια, επιτόκια, φόβος ύφεσης. Οι επενδυτές, όμως, διαβάζουν τις προσδοκίες κερδοφορίας και τη μελλοντική χαλάρωση της Fed.

🟧 Η Lyn Alden το συνοψίζει συχνά: η οικονομική ψυχολογία έχει καθυστέρηση, ενώ οι αγορές αποτιμούν το μέλλον. Όταν το sentiment ακουμπά πάτο, πολλές φορές σημαίνει ότι το μεγαλύτερο μέρος των φόβων έχει ήδη προεξοφληθεί.

➡️ Συμβουλές Black Box:

📌 Η απόκλιση sentiment–αγορών λειτουργεί ως καμπανάκι για την ψυχραιμία του επενδυτή.

📌 Το αρνητικό κλίμα δεν σημαίνει αυτόματα και αρνητικές αποδόσεις.

📌 Η αγορά αποτιμά τις προσδοκίες, όχι τα σημερινά παράπονα των καταναλωτών.

🚨🔙🎯 Όπισθεν του Ταμπλό 🟩 ALPHA 🟥 MTLN 🟨 AVAΧ⚪ TITC 🟢 QLCO 🟧 CREDIA 💥 EKTER 🚀 SoftWeb

🎯 Ημέρα αναμονής και συγκράτησης πριν από FED & Πάουελ, ο «Κάλχας» των αγορών, με τους επενδυτές να παγώνουν ενόψει μηνυμάτων για την πορεία των επιτοκίων. Τα γεγονότα θα τρέξουν, αλλά εμείς θα τα σχολιάσουμε αύριο — ψύχραιμα και με καθαρή εικόνα.

✨ ΕΚΤ – Νέες προβλέψεις

🌍 Η Λαγκάρντ προϊδεάζει για πιο αισιόδοξη εικόνα: ανθεκτική ευρωζώνη απέναντι στους αμερικανικούς δασμούς, σταθερό ευρώ, ισχυρή αγορά εργασίας, +0,3% ΑΕΠ στο γ’ τρίμηνο.

💼 Η χρηματαγορά δίνει πλέον 40% πιθανότητα αύξησης επιτοκίων το 2026, ενώ Σνάμπελ & Λαγκάρντ δεν αφήνουν περιθώρια για άμεση χαλάρωση.

📌 Σημεία Black Box

• Η αντοχή της οικονομίας περιορίζει τις πιθανότητες χαλάρωσης.

• Αποτιμήσεις που «ποντάρουν» σε χαμηλά επιτόκια ίσως πιεστούν.

• Το ισχυρό ευρώ & η αγορά εργασίας σφίγγουν το περιβάλλον 2026.

🟩 ALPHA

Κράτησε ξανά τη βασική στήριξη και γύρισε θετικά παρά το κλίμα – σαφές δείγμα ότι οι αγοραστές υπερασπίζονται τεχνικά επίπεδα.

🟥 MTLN

Η απορία μεγαλώνει: υπάρχει άλλη αρνητική είδηση που «βλέπουν» τα short funds; Η τιμή ακουμπά επικίνδυνα τις τελευταίες στηρίξεις.

🟨 AVAΧ

Ξαναπλησιάζει τα 2,60€, ισχυρή αντίσταση από τον Αύγουστο. Έχει προηγηθεί συσσώρευση—τεχνικά ενδιαφέρον.

⚪ TITC

Ήπια διόρθωση, αλλά κοντά στα υψηλά. Ούτε καλή είσοδος για νέους, ούτε ρίσκο για όσους κρατούν.

🟢 QLCO

Σταθερά στη «φωτεινή πλευρά της σελήνης».

🟧 CREDIA

Όλοι περιμένουν την επόμενη είδηση—χρηματιστηριακή ή κάτι πιο «μεγάλο».

💥 EKTER

Απτόητη, νέο υψηλό, απόδοση >90% YTD. Οι λόγοι ήταν γνωστοί μήνες πριν—η αγορά απλώς επιβεβαιώνει.

🚀 SoftWeb (Εναλλακτική)

Εντυπωσιακή αφύπνιση σε ένα χαρτί συγκεντρωμένο κατά 77%. Με πωλήσεις ~2,4 εκατ. στο εξάμηνο και κεφαλαιοποίηση >23 εκατ., οι κινήσεις γίνονται χειρουργικά.

➡️ Συμβουλές Black Box:

📌 Παρατηρείται έντονη διαφοροποίηση συμπεριφορών μεταξύ τίτλων—η επιλεκτικότητα αυξάνεται.

📌 Χαρτιά όπως EKTER & QLCO δείχνουν momentum που τροφοδοτείται από αφήγημα, όχι μόνο νούμερα.

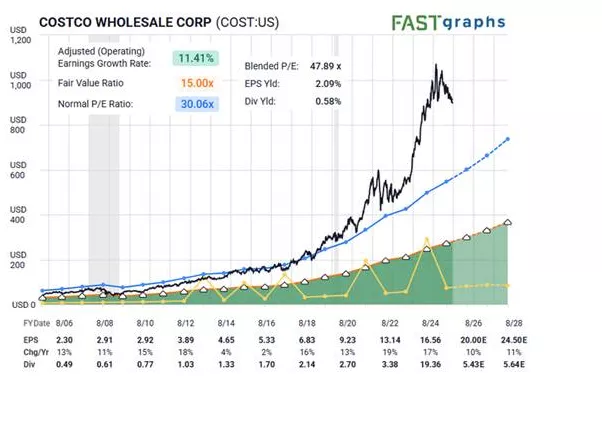

🟥 Αυτοί που αγόρασαν στα 55 P/E, τι περίμεναν;

🟦 Η Costco είναι case study εταιρείας όπου η αγορά πληρώνει πάντα premium. Η σταθερή αύξηση κερδών, η εκρηκτική άνοδος των μελών και το πειθαρχημένο μοντέλο κόστους δικαιολογούν έναν υψηλό πολλαπλασιαστή — αλλά όχι έναν πολλαπλασιαστή χωρίς όρια. Όταν το P/E αγγίζει τις 55 μονάδες, η αγορά ουσιαστικά απαιτεί υπερ-ανάπτυξη που καμία εταιρεία δεν μπορεί να παραδίδει αιώνια.

🟦 Το διάγραμμα δείχνει ότι η μετοχή συχνά κινείται πάνω από τη “δίκαιη” αξία, όμως η υπερβολή αργά ή γρήγορα διορθώνεται. Όσοι αγοράζουν τόσο ψηλά, στην πραγματικότητα ποντάρουν όχι στην εταιρεία, αλλά στην ψυχολογία του πλήθους: ότι θα βρεθεί κάποιος να την αγοράσει ακόμα ακριβότερα.

🟦 Η Costco παραμένει κορυφαία επιχείρηση, με 11% μακροχρόνιο EPS growth και ανθεκτική κερδοφορία. Αλλά ακόμη και οι καλύτερες εταιρείες έχουν όρια στην αποτίμηση. Το premium αξίζει — η υπερβολή όμως πληρώνεται ακριβά.

➡️ Συμβουλές Black Box:

📌 Τα υψηλά P/E απαιτούν εξωπραγματικές προσδοκίες για να δικαιολογηθούν.

📌 Η ποιότητα δεν αναιρεί τον κίνδυνο όταν η αποτίμηση ξεφεύγει.

📌 Η υπομονή συχνά προσφέρει καλύτερες ζώνες εισόδου από το «κυνηγητό» της τιμής.

🔄 Οι 5 άξονες του re-rating των ελληνικών τραπεζών κατά Goldman Sachs

✨ Η αντίστροφη ψυχολογία των αγορών παίζει ήδη ρόλο: εκεί που όλοι περίμεναν «κόπωση», η Goldman Sachs βλέπει νέο κύκλο ανατιμήσεων και σημαντική ενίσχυση των pay-out ratios (ΕΤΕ 65%, Eurobank 55%, Alpha & Πειραιώς 50%).

🧩 Πού στηρίζεται το re-rating;

Η Goldman Sachs εντοπίζει πέντε θεμελιώδεις πυλώνες:

1️⃣ Επιτόκια & σταθεροποίηση προσδοκιών: Η διατήρηση ή μικρή ενίσχυση των terminal rates στηρίζει τα NII και την ορατότητα κερδών.

2️⃣ Καταθέσεις & δάνεια: Συνεχής δυναμική στις ροές, στοιχείο κρίσιμο για οργανική κερδοφορία.

3️⃣ Περιθώρια προϊόντων: Βελτίωση στα spreads βασικών τραπεζικών εργασιών.

4️⃣ Ρυθμιστική ανάσα από την Ευρώπη: Καθυστέρηση FRTB, βήματα προς Banking Union· μειώνει κόστος κεφαλαίου.

5️⃣ Μακροοικονομικό υπόβαθρο: Καλύτερες προσδοκίες για ΕΕ ενισχύουν το risk-premium Ελλάδας.

📈 Upside που δίνει η GS:

Alpha Bank: 4,20 € (+21%, Buy)

Εθνική: 15,10 € (+10%, Buy)

Πειραιώς: 8,00 € (+12%, Buy)

Eurobank: 3,50 € (+2%, Neutral)

⚠️ Κίνδυνοι: Χαμηλότερες προσδοκίες επιτοκίων, επιβράδυνση ανάπτυξης – δανείων – καταθέσεων, και εντονότερος ανταγωνισμός που πιέζει τα περιθώρια.

➡️ Συμβουλές Black Box:

📌 Η ανάγνωση των pay-out ratios λειτουργεί ως ένδειξη εμπιστοσύνης διοικήσεων και εποπτών στη σταθερότητα κερδών.

📌 Το re-rating δεν εξαρτάται μόνο από κέρδη αλλά από το πώς τιμολογείται ο κίνδυνος χώρας και κλάδου.

📌 Οι διαφορές στις τιμές στόχους αντανακλούν διαφορετικά business models· ο αναγνώστης ωφελείται όταν εξετάζει ROE, CoR και κεφαλαιακό μαξιλάρι κάθε τράπεζας ξεχωριστά.

🟣 Credia Bank: Συσσώρευση, μετασχηματισμός και ανοδικό momentum

Η Credia δείχνει να διατηρεί ισχυρό ανοδικό μομέντουμ καθώς η αγορά αναμένει νέες ανακοινώσεις από την Ελένη Βρεττού, με τη μετοχή να κινείται σε ένα καθαρό εύρος συσσώρευσης μεταξύ 1,40–1,60 ευρώ.

📈 Παρά το εντυπωσιακό +117% από 1/1, η συνολική εικόνα παραμένει υγιής: ενεργή διοίκηση, ισχυρά θεμελιώδη και ένας τραπεζικός κλάδος σε φάση re-rating συντηρούν τις θετικές προσδοκίες. Η συσσώρευση αυξάνει τις πιθανότητες ανοδικής διάσπασης, με πρώτο τεχνικό στόχο τα 1,90 ευρώ, χωρίς αυτό να αποτελεί περιορισμό της δυναμικής εφόσον το κλίμα παραμείνει θετικό.

🚀 Την ίδια στιγμή, η τράπεζα βρίσκεται στο πιο βαθύ πρόγραμμα μετασχηματισμού της ιστορίας της. Η εξαγορά του 70% της HSBC Μάλτας, η ισχυρή κερδοφορία, η πιστωτική ανάπτυξη και η είσοδος σε διεθνείς αγορές μετατρέπουν την Credia σε οργανισμό με κλίμακα και επαναλαμβανόμενα έσοδα.

💡 Ο ψηφιακός μετασχηματισμός, το νέο δίκτυο καταστημάτων και οι συνεργασίες που ετοιμάζονται ενισχύουν ένα ολοκληρωμένο οικοσύστημα υπηρεσιών. Υπό τη διοίκηση Βρεττού, η Credia εξελίσσεται σε σύγχρονη, ανταγωνιστική δύναμη στην ελληνική και ευρωπαϊκή αγορά.

➡️ Συμβουλές Black Box:

📌 Η σταθερή συσσώρευση συνήθως προϊδεάζει για επόμενη κατεύθυνση· η παρακολούθηση όγκων μπορεί να δώσει έγκαιρο σήμα.

📌 Τα θεμελιώδη της Credia ενισχύουν την τεχνική εικόνα, αυξάνοντας την πιθανότητα συνέχισης της τάσης.

📌 Οι επενδυτές εξετάζουν αν η διεθνοποίηση και ο μετασχηματισμός μειώνουν τους μελλοντικούς κινδύνους, παρότι η μετοχή δεν θεωρείται αμυντική.

🟦 EKTER: Μετασχηματισμός με καθαρά σήματα αναβάθμισης

🌀 Η σημερινή εικόνα της ΕΚΤΕΡ αναδεικνύει μια εταιρεία που μπαίνει σε φάση ουσιαστικού μετασχηματισμού, με σαφείς ενδείξεις ενίσχυσης εταιρικής δομής και επενδυτικής ελκυστικότητας.

✨ Η δωρεάν διάθεση 770.000 μετοχών στον Γενικό & Τεχνικό Διευθυντή κ. Απόστολο Μπακογιάννη δεν αποτελεί τυπική εφαρμογή ενός προγράμματος επιβράβευσης.

Λειτουργεί ως μήνυμα απόλυτης ευθυγράμμισης κινήτρων: όταν ένα κορυφαίο στέλεχος αποκτά σημαντικό ποσοστό χωρίς αντάλλαγμα, η αγορά «διαβάζει» εμπιστοσύνη στο μελλοντικό growth story και πρόθεση μακροχρόνιας δέσμευσης.

📉 Η διάθεση του 6,1% μέσω πακέτων στα €2,80, παρά το discount, συνιστά στρατηγική αναδιάρθρωση μετοχικής βάσης. Η μεταφορά σε θεσμικούς επενδυτές μέσω Piraeus Securities δείχνει οργανωμένη προσπάθεια ενίσχυσης του investor profile και σταθεροποίησης των χεριών που κρατούν τη μετοχή.

🚀 Ο μεγάλος καταλύτης είναι το αίτημα για εργοληπτικό πτυχίο 7ης τάξης.

Αν εγκριθεί:

αλλάζει κατηγορία η εταιρεία,

ανοίγει η πόρτα για έργα πολύ μεγαλύτερου μεγέθους,

το addressable market μπορεί 2×–3× να διευρυνθεί.

📊 Με νέα έργα €59 εκ., ανεκτέλεστο σχεδόν €130 εκ. και τη μετοχή πάνω από €3 λόγω των προσδοκιών, η αγορά ήδη «προεξοφλεί» αναβάθμιση μεγέθους. Η πλήρης αξία, όμως, θα αποτυπωθεί όταν:

1.εγκριθεί η 7η τάξη και

2.επιβεβαιωθεί η οργανική αύξηση έργων.

➡️ Συμβουλές Black Box:

📌 Η αναβάθμιση εργοληπτικού πτυχίου μεταβάλλει ριζικά το μέγεθος της αγοράς στην οποία δρα η εταιρεία.

📌 Η πραγματική επενδυτική αξία αναδεικνύεται μόνο όταν οι προσδοκίες γίνουν χειροπιαστά οικονομικά μεγέθη.

🛢️ Ελίν: Πίεση στα διεθνή, ανάκαμψη στην Ελλάδα

🟦 Η ελίν έκλεισε το εννεάμηνο του 2025 με έντονη κάμψη, καθώς ο ενοποιημένος κύκλος εργασιών μειώθηκε 17% στα €1,70 δισ., ενώ τα EBITDA υποχώρησαν 48% στα €16 εκατ. Η κερδοφορία προ φόρων συρρικνώθηκε στα €1,91 εκατ., αντανακλώντας την πίεση από τις διεθνείς αγορές

🟥 Στο εξωτερικό, ο αθέμιτος ανταγωνισμός από ρωσικής προέλευσης προϊόντα μέσω Τουρκίας περιόρισε τις δυνατότητες ανάπτυξης, με τις πωλήσεις να μειώνονται μόλις 6%, αλλά με σημαντικό πλήγμα στα περιθώρια.

🟩 Αντίθετα, η εσωτερική αγορά έδειξε ισχυρή ανάκαμψη: τουρισμός, κατάργηση πλαφόν και νέα μέτρα κατά της παραβατικότητας δημιούργησαν πολύ καλύτερο περιβάλλον, ενισχύοντας τις πωλήσεις και ανοίγοντας χώρο για νέα, κερδοφόρα σημεία στην Αττική.

🟨 Θετική συμβολή προήλθε και από την ελίν electricon, η οποία βελτίωσε την κερδοφορία του 3ου τριμήνου. Με τις συνθήκες σταθερές, η εταιρεία προβλέπει θετικό αλλά μειωμένο αποτέλεσμα για το 2025 και καλύτερη προοπτική για το 2026.

➡️ Συμβουλές Black Box:

📌 Η ενίσχυση της εγχώριας αγοράς λειτουργεί ως ασπίδα απέναντι στην αστάθεια των διεθνών ροών.

📌 Η βελτίωση στο regulatory περιβάλλον επιτρέπει μεγαλύτερη προβλεψιμότητα λειτουργίας.

📌 Η διαφοροποίηση στην ηλεκτρική ενέργεια συμβάλλει σταδιακά στη σταθεροποίηση των περιθωρίων.

🧃 Στροφή στην κατανάλωση στο σπίτι...

🍽️ Η στροφή προς την κατανάλωση εντός σπιτιού επαναδιαμορφώνει την αγορά μη αλκοολούχων ποτών, με το οργανωμένο λιανεμπόριο να ενισχύεται και την εστίαση (HORECA) να πιέζεται. Όπως σημειώνει ο γενικός διευθυντής της Coca-Cola Τρία Έψιλον, Svetoslav Atanasov, τόσο οι Έλληνες όσο και οι ξένοι επισκέπτες καταναλώνουν ολοένα και περισσότερο “εντός”.

🏪 «Τα supermarket πηγαίνουν πολύ καλά», υπογράμμισε, την ώρα που το HORECA εμφανίζει δυσκολίες. Η μετατόπιση του καταναλωτικού προτύπου είναι καθαρή: λιγότερη κατανάλωση εκτός, περισσότερη στο σπίτι, με άμεσο αντίκτυπο ειδικά στα αλκοολούχα, που εξαρτώνται από την εστίαση.

✈️ Παρά το τουριστικό ρεκόρ, η κατανάλωση δεν ακολουθεί. Οι επισκέπτες φαίνεται να ξοδεύουν περισσότερο αλλά όχι σε ποτά, κάτι που επιβεβαιώνουν και οι επιδόσεις των νησιών όπου τα supermarket τρέχουν με 9,9%.

📦 Για το 2025, το modern trade αναμένεται να αναπτυχθεί, ενώ τα κέρδη της εταιρείας εκτιμάται ότι θα παραμείνουν σταθερά με οριακή άνοδο.

📈 Euronext & Ελλάδα: Η νέα πίστα της κεφαλαιαγοράς

💠 Η εξαγορά του Ομίλου Χρηματιστηρίου Αθηνών από την Euronext παρουσιάζεται ως επιταχυντής διεθνούς ενσωμάτωσης της ελληνικής αγοράς. Με το ομοσπονδιακό μοντέλο της Euronext, η Ελλάδα εντάσσεται σε μια ενιαία, προηγμένη πλατφόρμα με το μεγαλύτερο liquidity pool στην Ευρώπη.

💠 Η συνολική κεφαλαιοποίηση του δικτύου είναι υπερδιπλάσια του Λονδίνου και τριπλάσια της Φρανκφούρτης, ανοίγοντας τον δρόμο για μεγάλες IPO και είσοδο περισσότερων ΜμΕ.

💠 Οι Έλληνες επενδυτές αποκτούν πρόσβαση σε εισηγμένες Euronext και νέα προϊόντα, ενώ οι διεθνείς μπορούν πλέον να διαπραγματεύονται ελληνικές μετοχές ευκολότερα, ενισχύοντας τη ρευστότητα.

➡️ Συμβουλές Black Box:

📌 Ενισχύεται η ορατότητα των ελληνικών εταιρειών σε ευρωπαϊκά κεφάλαια.

📌 Η αύξηση ρευστότητας αναβαθμίζει τη λειτουργικότητα της αγοράς.

📌 Η διευρυμένη πρόσβαση επενδυτών περιορίζει το κόστος άντλησης κεφαλαίων.

🟥 AI Bubble ή AI Επανάσταση;

🟦 Η τοποθέτηση του Μπιλ Γκέιτς έρχεται να ρίξει έναν αναγκαίο «κουβά ρεαλισμού» στη σημερινή φρενίτιδα της τεχνητής νοημοσύνης. Αναγνωρίζει πως η ΑΙ είναι η πιο σημαντική τεχνολογία της εποχής μας, με δυνατότητα να αλλάξει ριζικά την υγεία, την εκπαίδευση και τη γεωργία.

🟩 Ωστόσο, ξεκαθαρίζει πως αυτό δεν σημαίνει ότι όλες οι εταιρείες που αποτιμώνται σήμερα σε δυσθεώρητα επίπεδα θα γίνουν νικήτριες. Ο κλάδος γίνεται «υπερ-ανταγωνιστικός» και αναπόφευκτα ένα μέρος αυτών των αποτιμήσεων θα καταρρεύσει.

🟧 Η «φούσκα» —όπως την περιγράφει— αφορά τις αποτιμήσεις, όχι την τεχνολογία: η ΑΙ είναι πραγματική, βαθιά και μεταμορφωτική.

➡️ Συμβουλές Black Box:

📌 Η εικόνα υψηλών αποτιμήσεων δεν ταυτίζεται με διαχρονική αξία· χρειάζεται διάκριση ποια επιχειρηματικά μοντέλα αντέχουν.

📌 Η υπερ-ανταγωνιστικότητα αφήνει λίγους πραγματικούς νικητές· ο επενδυτής ωφελείται να εξετάζει θεμελιώδη και όχι μόνο την ορμή.

📌 Η τεχνολογία παραμένει καθοριστική· οι αποτιμήσεις μπορεί να αναπροσαρμόζονται χωρίς να αναιρείται η μακροπρόθεσμη δυναμική του κλάδου.

🚀 Alpha Bank–UniCredit: Η απαρχή μιας νέας τραπεζικής εποχής

🟦 Η παρουσία του Λάζαρου Παπαγαρυφάλλου στο Capital Link Forum επιβεβαιώνει ότι η Alpha Bank δεν ακολουθεί τις εξελίξεις στην ευρωπαϊκή τραπεζική∙ τις καθορίζει. Η συμμαχία με την UniCredit δεν είναι μια τυπική συνεργασία, αλλά ένα νέο μοντέλο διασυνοριακής ενοποίησης που η Ευρώπη αναζητούσε χρόνια.

🟦 Ο κ. Παπαγαρυφάλλου τόνισε ότι η Alpha Bank αξιοποιεί τη δύναμη ενός μεγάλου ομίλου χωρίς να χάνει την τοπική της ταυτότητα, δημιουργώντας ένα ισχυρό “dual strength”. Η συνέργεια σε wholesale banking, syndicated lending και ECM/DCM συγκροτεί ένα ενιαίο εμπορικό μέτωπο που θα ενισχύσει ουσιαστικά τα recurring έσοδα.

🟦 Στο wealth management, η Alpha πέτυχε πάνω από €1 δισ. πωλήσεις προϊόντων UniCredit σε μόλις λίγα τρίμηνα — επίδοση που συνιστά στρατηγική τομή για ελληνική τράπεζα. Παράλληλα, η κοινή μετοχική δομή λειτουργεί ως “anchor of trust”, εξασφαλίζοντας σύγκλιση στόχων και κοινή πορεία.

🟦 Με εξαγορές όπως FlexFin, AXIA και AstroBank, η τράπεζα δημιουργεί μια καθετοποιημένη πλατφόρμα Ελλάδας–Κύπρου, βελτιώνοντας EPS και ROE. Η Alpha Bank βρίσκεται πλέον σε θέση να εξελιχθεί σε κορυφαίο περιφερειακό όμιλο — και η συμμαχία με την UniCredit είναι μόνο η αρχή.

➡️ Συμβουλές Black Box:

📌 Λαμβάνεται υπόψη ότι οι στρατηγικές συμμαχίες ενισχύουν την ανθεκτικότητα σε μεταβαλλόμενα επιτοκιακά περιβάλλοντα.

📌 Παρατηρείται πως η επέκταση στο wealth management αυξάνει σταθερά τα έσοδα χαμηλού ρίσκου.

📌 Εκτιμάται ότι η λειτουργική ενοποίηση δημιουργεί μακροχρόνιο ανταγωνιστικό πλεονέκτημα για την τράπεζα.

🟦 Back-to-back στρατηγικά deals της Energean σε Ιόνιο και Βουλγαρία

📝 Η Energean ανεβαίνει κατηγορία με δύο διαδοχικές κινήσεις υψηλής αξίας που ενισχύουν το αποτύπωμά της σε Ελλάδα και ΝΑ Ευρώπη. Λίγες ημέρες μετά το κοινό σήμα με ExxonMobil και HELLENiQ Energy για εκκίνηση ερευνητικών γεωτρήσεων στο Μπλοκ 2 του ΒΔ Ιονίου, η θυγατρική EnEarth υπέγραψε term sheet με τη Heidelberg Materials για αποκλειστικές διαπραγματεύσεις στο Devnya CO₂ στη Βουλγαρία.

🌍 Το έργο εντάσσεται στο πρόγραμμα ANRAV CCUS και στοχεύει στο πρώτο ολοκληρωμένο σύστημα δέσμευσης–μεταφοράς–αποθήκευσης CO₂ στην Ανατολική Ευρώπη. Προβλέπεται δέσμευση ~800.000 τόνων CO₂ ετησίως από το εργοστάσιο τσιμέντου στη Devnya και μόνιμη χερσαία αποθήκευση κοντά στις εγκαταστάσεις. Έχουν ήδη εξασφαλιστεί 190 εκατ. ευρώ από το Ταμείο Καινοτομίας, εκ των οποίων 38 εκατ. για τον χώρο αποθήκευσης, με στόχο λειτουργία πριν το 2030.

🔧 Με τη συμφωνία, η EnEarth εξετάζει από κοινού ανάπτυξη και πιθανή ανάληψη ρόλου Storage Operator. Η εμπειρία του Πρίνου λειτουργεί ως διαβατήριο για εξαγωγή τεχνογνωσίας σε περιφερειακά CCUS.

⚡ Το διπλό μέτωπο —upstream στο Ιόνιο και CCUS στη Βουλγαρία— δείχνει μια Energean που χτίζει ρόλο σε ασφάλεια εφοδιασμού και απανθρακοποίηση. Για την Αθήνα, είναι μήνυμα περιφερειακής αναβάθμισης: επενδυτική εμπιστοσύνη, αξιοποίηση ευρωπαϊκών πόρων και ελληνικό αποτύπωμα στον ενεργειακό μετασχηματισμό.

➡️ Συμβουλές Black Box:

📌 Η ενεργή συμμετοχή σε CCUS projects ενισχύει την ανθεκτικότητα ενεργειακών ομίλων σε περιβάλλον αυστηρότερων κλιματικών πολιτικών.

📌 Οι συνέργειες upstream–αποθήκευσης δημιουργούν νέο είδος στρατηγικού πλεονεκτήματος για εταιρείες με τεχνική επάρκεια.

📌 Η πρόσβαση σε κοινοτικά κονδύλια λειτουργεί ως πολλαπλασιαστής για περιφερειακή επέκταση ελληνικών επιχειρήσεων.

🟥 FOURLIS: Τριετής Μεταμόρφωση σε Ενιαία Πλατφόρμα Λιανικής

🟦 Ο όμιλος Fourlis εισέρχεται σε φάση βαθύ μετασχηματισμού με στόχο ένα ενιαίο λειτουργικό μοντέλο που θα στηρίζει την επέκταση όλων των brands—από ΙΚΕΑ και Intersport έως Footlocker. Τα φετινά μεγέθη κινούνται ανοδικά και η διοίκηση αφήνει ανοικτό το ενδεχόμενο νέων ανακοινώσεων.

🟩 Η νέα κεντρική πλατφόρμα θα ενοποιεί συστήματα, δεδομένα, logistics, CRM, forecasting και οικονομικές διαδικασίες σε όλες τις χώρες, επιτρέποντας γρήγορη ενεργοποίηση νέων retail concepts και e-shops.

🟧 Η Footlocker αποτελεί χαρακτηριστικό παράδειγμα της ανάγκης για ομογενοποίηση: κοινά συστήματα, άμεση ενσωμάτωση και σταθερή λειτουργική εικόνα κατά την επέκταση των καταστημάτων.

🟪 Σε επίπεδο M&A, ο όμιλος διατηρεί ευελιξία, προσθέτοντας ή αφαιρώντας concepts ανάλογα με τις αποδόσεις. Ο μετασχηματισμός, σε ορίζοντα τριετίας, απαιτεί σημαντικές επενδύσεις σε τεχνολογία, supply chain και ηλεκτρονικό εμπόριο—μια «αλλαγή κινητήρα όσο το αεροπλάνο πετά».

➡️ Συμβουλές Black Box:

📌 Η παρακολούθηση της πορείας του μετασχηματισμού βοηθά στην κατανόηση της μελλοντικής αποδοτικότητας.

📌 Η ενοποίηση συστημάτων συχνά ενισχύει περιθώρια κέρδους και σταθερότητα λειτουργίας.

🎯 Ελευσίνα: Το νέο “στρατηγικό λιμάνι” της Αττικής

🌊 Μέσα στο πρώτο τρίμηνο του 2026 το Υπερταμείο προχωρά στον διεθνή διαγωνισμό για την υποπαραχώρηση τμημάτων του ΟΛΕ, κίνηση που φέρει καθαρό πολιτικό και γεωοικονομικό αποτύπωμα. Η εντολή προέρχεται από την Προεδρία της Κυβέρνησης και συνδέεται τόσο με την αναβάθμιση της ελληνοαμερικανικής συνεργασίας όσο και με τη δημιουργία ενός εναλλακτικού εμπορικού λιμένα στην Αττική, πέραν του Πειραιά.

🏗️ Η ανάπτυξη ιδιωτικού λιμένα στην Ελευσίνα δεν σημαίνει αυτόματα αμερικανική είσοδο, αλλά αποκλείει παίκτες που θα θεωρούνταν “ασύμβατοι” με ΕΕ και ΗΠΑ. Το project περιλαμβάνει τμήματα της χερσαίας ζώνης και ειδικά τη Βλύχα, όπου προωθείται η μεταφορά του κεντρικού λιμένα.

📍 Η περιοχή διαθέτει στρατηγικά πλεονεκτήματα:

– μόλις 1,5 χλμ από την εθνική οδό

– < 5 χλμ από το αεροδρόμιο Ελευσίνας

– άμεση πρόσβαση σε σιδηρόδρομο

– γειτνίαση με το αναπτυσσόμενο Θριάσιο Εμπορευματικό Κέντρο

⚙️ Ο διαγωνισμός θα δώσει βάρος σε ποιοτικά κριτήρια, όπως το ύψος και ο ρυθμός υλοποίησης επενδύσεων, εντός του πλαισίου της ελληνικής και ευρωπαϊκής νομοθεσίας.

➡️ Συμβουλές Black Box:

📌 Η Ελευσίνα δείχνει να εξελίσσεται σε κρίσιμο logistics hub, κάτι που επηρεάζει εμπορευματικές ροές και αξίες γης.

📌 Οι υποψήφιοι επενδυτές θα φανερώσουν τον πραγματικό γεωπολιτικό προσανατολισμό του έργου.

📌 Η σύνδεση με Θριάσιο και σιδηρόδρομο υποδηλώνει μακροπρόθεσμη στόχευση σε intermodal μεταφορές.

🏭 Βογιατζόγλου: Κίνηση ρευστότητας και στοίχημα στις ρομποτικές αποθήκες

🟦 Η Βογιατζόγλου ολοκλήρωσε την πώληση του ακινήτου στο Σχηματάρι έναντι 8,75 εκατ. ευρώ, κλειδώνοντας κέρδος σε μόλις 15 μήνες και ενισχύοντας τη ρευστότητά της. Το ποσό κατευθύνεται κυρίως στη μείωση του καθαρού δανεισμού, που στο τέλος Ιουνίου ήταν 9,76 εκατ. ευρώ.

🟦 Η χρονιά εξελίσσεται καλύτερα στο β’ εξάμηνο, με τον κύκλο εργασιών να παραμένει κοντά στα περσινά επίπεδα, παρά το δύσκολο πρώτο μισό.

🟦 Για το 2026 η διοίκηση εμφανίζεται αισιόδοξη, ποντάροντας στον δυναμικά αναπτυσσόμενο τομέα των αυτόματων ρομποτικών αποθηκών, όπου έχει επενδύσει σε στελέχη και διεθνείς συνεργασίες. Τα έργα RRF δημιουργούν καθυστέρηση 12–15 μηνών στα έσοδα, αλλά ενισχύουν το momentum της επόμενης χρονιάς. Παράλληλα, θετικό σήμα δίνει και η ανάπτυξη της σειράς Hojita στα τεχνικά προϊόντα.

➡️ Συμβουλές Black Box:

📌 Η ενίσχυση ρευστότητας λειτουργεί ως «μαξιλάρι» σε περίοδο αυξημένων επενδύσεων.

📌 Η είσοδος στις ρομποτικές λύσεις δημιουργεί μακροπρόθεσμη προοπτική σε αγορά που ανοίγει τώρα στην Ελλάδα.

📌 Η χρονική υστέρηση των έργων RRF απαιτεί υπομονή, αλλά βελτιώνει ορατότητα κερδοφορίας για το 2026.

🔄 ΕΚΤ: Η αντίστροφη ψυχολογία της πολιτικής επιτοκίων

Στην ΕΚΤ εντείνεται η συζήτηση καθώς ολοένα περισσότεροι αξιωματούχοι δεν βλέπουν λόγο για νέα χαλάρωση – και μάλιστα σε μια συγκυρία όπου αρκετοί αρχίζουν να μιλούν για πιθανή αυστηροποίηση. Οι αγορές πλέον τιμολογούν περίπου 50% πιθανότητα αύξησης επιτοκίων μέσα στο 2026.

📌 Ο Gediminas Simkus εμφανίστηκε κατηγορηματικός: δεν χρειάζονται νέες μειώσεις, αφού οικονομική δραστηριότητα και πληθωρισμός κρατούν υψηλότερα από τις προσδοκίες. Οι κίνδυνοι επιβράδυνσης έχουν υποχωρήσει και δεν βλέπει καμία ανάγκη αλλαγής επιτοκίων ούτε τον Δεκέμβριο ούτε αργότερα.

📌 Η Schnabel, από την άλλη, είπε ότι αισθάνεται «άνετα» με τις αγορές που βλέπουν πιθανότητα αύξησης—μια φράση που τάραξε τα νερά και οδήγησε σε ανατιμολογήσεις.

📌 Ο Villeroy αντέδρασε άμεσα, τονίζοντας ότι σήμερα δεν υπάρχει λόγος να περιμένουμε αύξηση επιτοκίων, απορρίπτοντας φήμες και εικασίες.

➡️ Συμβουλές Black Box:

📌 Η διάσταση απόψεων στην ΕΚΤ λειτουργεί ως δείκτης μεταβλητότητας για τις αγορές, άρα χρήσιμη παρακολούθηση των δηλώσεων στελεχών.

📌 Οι αντιφατικές τοποθετήσεις συχνά αναδιαμορφώνουν τις προσδοκίες των επενδυτών, επηρεάζοντας αποδόσεις ομολόγων και τραπεζικές μετοχές.

📌 Η στάση αναμονής της ΕΚΤ υποδηλώνει ότι τα επόμενα στοιχεία πληθωρισμού θα έχουν ιδιαίτερο βάρος στις αποφάσεις.

🟥 Gastrade: Παράταση και «μακράς πνοής» προϊόντα δυναμικότητας για τον Κάθετο Διάδρομο

🔥 Η Gastrade «δείχνει» τον δρόμο για να απογειωθούν οι ροές αμερικανικού LNG προς Βορρά μέσω Ελλάδας, ζητώντας οι δημοπρασίες δυναμικότητας στον Κάθετο Διάδρομο να επεκταθούν έως τον Σεπτέμβριο 2026 και να μην περιοριστούν σε μηνιαία προϊόντα.

✨ Προτείνει προϊόντα τριμήνου ή μεγαλύτερης διάρκειας με αντίστοιχες εκπτώσεις, ώστε να διευκολύνονται μακροχρόνια εμπορικά deals και να εξασφαλίζονται καλύτερες τιμές.

📉 Η τρέχουσα μηνιαία δυναμικότητα (20–25 GWh/ημέρα) δεν είναι γνωστή εγκαίρως πέρα από τον αμέσως επόμενο μήνα και συχνά δεν επαρκεί για την εξυπηρέτηση ενός τυπικού LNG cargo.

🔄 Η παρέμβαση εντάσσεται στη διαβούλευση της ΡΑΑΕΥ για τα νέα προϊόντα Route 2 και Route 3, που ανοίγουν νέες λωρίδες ροής προς Ουκρανία. Η Gastrade υπενθυμίζει ότι το LNG έχει δική του εμπορική λογική και ανταγωνίζεται άλλες διαδρομές — άρα απαιτείται ευελιξία για να γίνει ο Διάδρομος πραγματικά ελκυστικός.

🌍 Το timing έχει σημασία: η Atlantic–SEE LNG Trade (ΔΕΠΑ Εμπορίας–AKTOR) έχει κλειδώσει 20ετές συμβόλαιο με Venture Global από το 2030 και «χτίζει» συμφωνίες σε Ρουμανία, Ουκρανία και αλλού. Παράλληλα ο ΔΕΣΦΑ ευθυγραμμίζει διαδικασίες και προσφέρει εκπτώσεις ώστε ο Κάθετος Διάδρομος να γίνει σταθερή βόρεια αρτηρία για την περιοχή.

🚢 Η Gastrade σχεδιάζει και δεύτερο FSRU στο Θρακικό Πέλαγος, διαβάζοντας το μήνυμα της αγοράς:

περισσότερη διάρκεια, περισσότερη προβλεψιμότητα, περισσότερη χωρητικότητα.

➡️ Στόχος: η Ελλάδα ως ο βασικός διάδρομος εισόδου LNG για ΝΑ και Κεντρική Ευρώπη.

🔧🔥 Enaon Eda 2026: Σταθερότητα & στοχευμένες μειώσεις στα τέλη σύνδεσης αερίου

✨ Η enaon Eda κατέθεσε στη ΡΑΑΕΥ την επικαιροποίηση των επικουρικών υπηρεσιών της για το 2026, με στόχο σταθερά ή μειωμένα τέλη σύνδεσης και ταχύτερη διείσδυση φυσικού αερίου σε περιοχές με ανεκμετάλλευτη ζήτηση. Το πακέτο αφορά νέες συνδέσεις, «έξυπνους» μετρητές, τεχνικούς ελέγχους και λοιπές υπηρεσίες.

🏙️ Αττική: Η πλειονότητα των δήμων διατηρεί έκπτωση 60%, με ενδεικτικές τιμές: νέα παροχή 693,11€, παροχή με riser 1.148,77€, ενώ οι επιπλέον μετρητές κυμαίνονται 72,77–196,42€. Δέκα δήμοι –από Ασπρόπυργο έως Ωρωπό– απολαμβάνουν 100% έκπτωση, άρα μηδενικό τέλος σύνδεσης.

🌬️ Θεσσαλονίκη: Το βασικό τέλος για ατομική/κεντρική θέρμανση ορίζεται στα 1.706,14€ (με ΦΠΑ). Με 60% έκπτωση, οι συστοιχίες πολλαπλών μετρητών ξεκινούν από 411,01€ και πέφτουν έως 248,46€. Χωρίς έκπτωση, οι χρεώσεις διαμορφώνονται μεταξύ 621,15–1.027,51€.

🔩 Η τιμή για «σημείο παροχής» σε υπάρχουσα στήλη είναι 137,13€ με έκπτωση ή 342,82€ χωρίς, ενώ η επιπλέον σωλήνωση χρεώνεται ενιαία 40,49€ ανά μέτρο.

📅 Η διαβούλευση της ΡΑΑΕΥ ολοκληρώνεται στις 30 Δεκεμβρίου, ορίζοντας το νέο τοπίο συνδέσεων για το 2026.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.