Επιμέλεια Κώστας Στούπας

🧭 Αναβάθμιση: Συμφέρει ή Όχι;

Η μετάβαση της Ελλάδας στις ανεπτυγμένες αγορές μοιάζει στα χαρτιά σαν μεγάλη εθνική επιτυχία, αλλά για τον Έλληνα επενδυτή η εικόνα είναι πιο γκρίζα. Ναι, η αναβάθμιση αυξάνει το κύρος της χώρας, όμως τα διεθνή κεφάλαια λειτουργούν ψυχρά και μηχανικά – και το Χ.Α. κινδυνεύει να βρεθεί «αόρατο» μέσα στο πλήθος.

🟦 Οι εκροές από τα emerging funds θα προηγηθούν και θα είναι μεγαλύτερες από τις εισροές των developed. Η J.P. Morgan υπολογίζει καθαρή παθητική εκροή 112,8 εκατ. δολαρίων, καθώς 33 ελληνικές εταιρείες φεύγουν από το σύμπαν των Αναδυόμενων και 29 εισέρχονται στο Developed, αλλά με σαφώς μικρότερο ειδικό βάρος.

🟧 Και το ειδικό βάρος είναι το κλειδί. Η Ελλάδα πιάνει μόλις 0,056%–0,074% στους δείκτες του FTSE. Με τέτοια μικροσκοπική συμμετοχή, ο διεθνής επενδυτής δύσκολα θα δώσει σημασία. Στις αναδυόμενες, η Ελλάδα ήταν “story”. Στις ανεπτυγμένες είναι απλώς… υποσημείωση.

🟩 Οι ίδιες οι εταιρείες δείχνουν «μικρές» με πανευρωπαϊκά γυαλιά. Καμία τράπεζα στις Top-50. ΔΕΗ 25η από 26 στον κλάδο utilities. Jumbo 42η από 46 στον consumer index. Ακόμα και η Metlen, με listing στο Λονδίνο, διαπραγματεύεται με χαμηλότερο τζίρο από ό,τι στο Χ.Α.

🟫 Το déjà vu του 2001 επιστρέφει. Τότε η αναβάθμιση έφερε πτώση ενδιαφέροντος. Η J.P. Morgan σημειώνει ότι δεν έχει ακούσει ούτε έναν European developed investor να δηλώνει ότι θέλει να προσθέσει Ελλάδα στο χαρτοφυλάκιο μετά την αναβάθμιση.

➡️ Συμβουλές Black Box:

📌 Μην περιμένετε άμεσες υπεραποδόσεις από την αναβάθμιση· το σοκ εκροών προηγείται.

📌 Οι ευκαιρίες θα είναι κυρίως σε ποιοτικές small-mid caps που θα πιεστούν τεχνητά.

📌 Παρακολουθήστε τη ρευστότητα των τραπεζών και των utilities — θα δεχθούν τη μεγαλύτερη «αδιαφορία» από τα ευρωπαϊκά θεσμικά.

📌 Μεσοπρόθεσμα, η απόδοση θα εξαρτηθεί από το πόσο θα ξεχωρίσουν οι ελληνικές εταιρείες μέσα στο νέο, σκληρότερο σύμπαν.

🚨🔙🎯 Όπισθεν του Ταμπλό — αλλά με το πόδι στη γκαζιέρα:

📉 Η «προχθεσινή» αναβάθμιση της χώρας εξατμίστηκε με συνοπτικές διαδικασίες, καθώς η πίεση στη MTLN λειτούργησε ως ντόμινο για ολόκληρη την αγορά. Η μετοχή βρέθηκε στο 41,38 € (-3,59%), επιβεβαιώνοντας αυτό που γράφαμε: οι σορτάκηδες δεν εγκαταλείπουν εύκολα το ρινγκ.

📊 Ωστόσο, η εικόνα από την αγορά δείχνει πως κάτω από την επιφάνεια «μαζεύεται» κοινό που περιμένει είσοδο. Δεν αποκλείεται να δούμε και απώλεια του «4 μπροστά», αλλά αυτό ακριβώς θα μπορούσε να γίνει το σημείο πυροδότησης έντονης αγοραστικής αντίδρασης. Αν οι ουρές μεγαλώσουν, η επιστροφή μπορεί να γίνει με κυνηγητό.

🔥 Aktor: συνεχίζει σαν να μην υπάρχει αύριο. Τα νέα λειτουργούν ως καύσιμο υψηλών οκτανίων — και δεν αποκλείεται να έχουμε κι άλλα «μπαμ» άμεσα.

🏦 ΕΧΑΕ: Η χθεσινή πίεση ήταν περισσότερο αποτέλεσμα θέσεων που δεν περίμεναν πως η δημόσια προσφορά θα περάσει το 50%. Με το που ανακοινώθηκε, οι πιο βιαστικοί έφυγαν όπως-όπως.

🚀 TREK: Ντεμπούτο εντυπωσιακό, με ενδοσυνεδριακή άνοδο άνω του 60%. Μια πρώτη ένδειξη ότι το επενδυτικό ενδιαφέρον για νέες εισαγωγές παραμένει ζωντανό.

🧱 Ικτίνος: συνεχίζει ένα πολύ «υγιές» ράλι στο ρελαντί — κάτι που συνήθως είναι σημάδι αξιοπιστίας. Παρακάτω η αναλυτική αναφορά για το περίπλοκο project στη Σητεία.

🥛 Εβροφάρμα: ισχυρή κίνηση, αλλά η μετοχή βρίσκεται πλέον σε ζώνη υπεραγορασμένη. Χρειάζονται ανάσες.

💻 QLCO: σώφρων διόρθωση μετά το ξέσπασμα της προηγούμενης εβδομάδας. Κάποιες φορές η διόρθωση δεν είναι μόνο ένδειξη αξιοπιστίας — είναι και ευκαιρία.

➡️ Συμβουλές Black Box:

📌 Η MTLN βρίσκεται σε κομβικό σημείο, και οι επόμενες 1–2 συνεδριάσεις θα κρίνουν αν ενεργοποιηθούν οι «κρυμμένοι» αγοραστές.

📌 Η Aktor συνεχίζει να δημιουργεί momentum· η ροή ειδήσεων μπορεί να οδηγήσει σε νέα υψηλά.

📌 Η TREK και ο Ικτίνος επιβεβαιώνουν πως η μικρομεσαία κεφαλαιοποίηση ζει δεύτερη άνοιξη.

📌 Η ΕΧΑΕ ίσως χρειαστεί χρόνο να απορροφήσει το σοκ των εξόδων, αλλά το story δεν αλλάζει.

📌 Προσοχή στην Εβροφάρμα — καλή εταιρεία, αλλά τεχνικά «τεντωμένη».

🌑 IDEAL – Μπάρμπα Στάθης: Το deal που «έδεσε» καλύτερα απ’ όσο φαινόταν

🍃 Τα πρώτα πραγματικά στοιχεία μετά την εξαγορά της Μπάρμπα Στάθης από την IDEAL δείχνουν ότι το asset όχι μόνο αποδίδει, αλλά ξεπερνά κιόλας τις αρχικές προσδοκίες. Με τίμημα €130 εκατ. τον Μάρτιο, η αγορά περίμενε ένα «τίμιο» αποτέλεσμα. Αυτό που προκύπτει όμως είναι μια πορεία σαφώς πιο δυναμική.

📈 Στο α’ εξάμηνο οι πωλήσεις ενισχύθηκαν +6% και τα EBITDA +7% σε σχέση με την περίοδο που η εταιρεία ανήκε στην CVC. Οι πληροφορίες για αντίστοιχη τάση στο 9μηνο οδηγούν σε εκτίμηση για >€90 εκατ. πωλήσεις και ~€10 εκατ. EBITDA. Αν ληφθεί υπόψη η εποχικότητα και η προσθήκη του καλοκαιριού, τότε οι στόχοι που παρουσίασε η διοίκηση τον Οκτώβριο – >€125 εκατ. πωλήσεις και €15 εκατ. EBITDA – μοιάζουν πλέον όχι απλώς εφικτοί, αλλά σχεδόν «κλειδωμένοι».

🏭 Παράλληλα, οι επενδύσεις σε Αθήνα και Θεσσαλονίκη, σύμφωνα με τις πληροφορίες, «τρέχουν» με ταχύτητα, στοιχείο που ενισχύει το story λειτουργικής αναβάθμισης και μελλοντικής κερδοφορίας.

💡 Το εντυπωσιακό; Μέσα σε μόλις 12 μήνες, το deal αποδεικνύεται καλύτερο από ό,τι έδειχνε στο χαρτί όταν ανακοινώθηκε. Τώρα, η αγορά περιμένει την IDEAL την Πέμπτη 20/11. Η δημοσίευση αποτελεσμάτων θα δείξει αν οι ανεπίσημες ενδείξεις γίνονται επίσημο rerating – και πώς θα το τιμολογήσει το ταμπλό.

➡️ Συμβουλές Black Box:

📌 Παρακολουθήστε αν η διοίκηση αναθεωρήσει επίσημα guidance για το 2025–26.

📌 Δώστε έμφαση στα περιθώρια EBITDA, όχι μόνο στους απόλυτους αριθμούς.

📌 Οι επενδύσεις σε παραγωγή μπορεί να αλλάξουν το cost base και το valuation.

📌 Η αντίδραση της αγοράς την Πέμπτη θα είναι ενδεικτική του repositioning της μετοχής.

💶🚀 Metlen: Η κίνηση που «φωτογραφίζει» investment grade

📌 Η Metlen ανακοίνωσε την προετοιμασία για έκδοση senior unsecured notes €500 εκατ. με λήξη το 2031, μια κίνηση που ταιριάζει σε εταιρεία που έχει πλέον "κλειδώσει" την εικόνα BB+ και κοιτάζει ευθέως την επενδυτική βαθμίδα. Το μήνυμα είναι διπλό: χρηματοοικονομική ωριμότητα και άνετη πρόσβαση σε διεθνές χρήμα.

📌 Η επιλογή τεσσάρων μεγάλων ονομάτων – BNP Paribas, Citigroup, HSBC, Morgan Stanley – ως Joint Global Coordinators δείχνει όχι απλώς φιλοδοξία, αλλά στόχο για placement υψηλής ποιότητας. Το βιβλίο χτίζεται με επενδυτές που «γράφουν» spreads και benchmark εκδόσεις, όχι retail λογική.

📌 Το ότι προχωρά σε senior unsecured και όχι secured αποτελεί καθαρή ένδειξη εμπιστοσύνης στο ισολογιστικό της προφίλ. Οι ομολογιούχοι θα πάρουν απόδοση, όχι εμπράγματες εξασφαλίσεις—άρα η Metlen θεωρεί πως το brand risk της είναι πλέον τιμολογήσιμο χωρίς collateral.

📌 Η διάρκεια 5,5 ετών ταιριάζει σε εταιρεία που θέλει να «κλειδώσει» κόστος χρήματος τώρα και να έχει παράθυρο ευελιξίας γύρω στο 2030–2031, όταν πιθανότατα ο ευρωπαϊκός κύκλος επιτοκίων θα έχει ομαλοποιηθεί. Τα κεφάλαια αναμένεται να πάνε σε αναχρηματοδότηση ώστε να βελτιωθεί το maturity profile και να πέσει το κόστος δανεισμού.

📌 Η εγγύηση από τη Metlen Energy & Metals PLC ενισχύει τη διαφάνεια και μειώνει τον κίνδυνο για τους bondholders, άρα βοηθά στο pricing του κουπονιού.

📌 Το ευρύτερο μήνυμα προς την αγορά: η Metlen καθαρίζει τον ισολογισμό, χτίζει κεφαλαιακή δομή επενδυτικής βαθμίδας και δείχνει ότι μπορεί να αντλεί διεθνή κεφάλαια σε πραγματικούς όρους corporate benchmark. Ένας όμιλος που πριν χρόνια είχε «βαριά» εικόνα, σήμερα λειτουργεί σαν κανονικός IG-candidate.

➡️ Συμβουλές Black Box:

📌 Η έκδοση δείχνει πρόθεση για περαιτέρω συμπίεση spread στην επόμενη διετία.

📌 Το unsecured format υποδηλώνει ισχυρή πιστοληπτική αυτοπεποίθηση—καλό σημάδι για την αγορά.

📌 Το placement μέσω διεθνών οίκων προϊδεάζει για αυξημένη ζήτηση από θεσμικούς.

📌 Η βελτίωση του maturity profile αυξάνει τη σταθερότητα του ομίλου σε περίοδο μεταβλητών επιτοκίων.

📌 Η στρατηγική αυτή ενισχύει το αφήγημα μετάβασης σε investment grade.

⚡ Συμφωνία-ορόσημο ΤΕΡΝΑ – Ukrhydroenergo

🔋 Η υπογραφή του Μνημονίου Συνεργασίας μεταξύ ΤΕΡΝΑ και Ukrhydroenergo για έργα αντλησιοταμίευσης ύψους 1,5 δισ. ευρώ αποτελεί μία από τις πιο ουσιαστικές διεθνείς κινήσεις ελληνικού ομίλου στον ενεργειακό χάρτη εδώ και χρόνια.

🌍 Διπλή στρατηγική σημασία:

• Πρώτον, αναβαθμίζει τον ελληνικό ρόλο στην Ουκρανία, μια αγορά που στη μεταπολεμική εποχή θα δεχτεί επενδυτικές ροές χωρίς ιστορικό προηγούμενο.

• Δεύτερον, ενισχύει τη θέση της ΓΕΚ ΤΕΡΝΑ ως κορυφαίου “builder” έργων υδροηλεκτρικής αποθήκευσης, δηλαδή της τεχνολογίας-κλειδί για το πράσινο ενεργειακό σύστημα της επόμενης γενιάς.

🏗️ Τα έργα της λεκάνης του Δνείστερου (1.263 MW) και το νέο αντλιοστάσιο 220 MW δεν είναι απλώς μεγάλα – είναι τεχνικά σύνθετα, ενεργειακά κρίσιμα και απολύτως συμβατά με τις ανάγκες σταθεροποίησης του ουκρανικού δικτύου.

🇺🇦 Για την Ουκρανία, η συμφωνία αποτελεί θωράκιση απέναντι στην ενεργειακή αστάθεια και απαραίτητο εργαλείο για να ενσωματωθούν μεγάλοι όγκοι ΑΠΕ τα επόμενα χρόνια.

🇬🇷 Για την ΤΕΡΝΑ, είναι ένα ακόμη διεθνές “διαβατήριο” που επιβεβαιώνει πως ο όμιλος διαθέτει την τεχνογνωσία, τη χρηματοδοτική ικανότητα και την αξιοπιστία να υλοποιεί μεγάλης κλίμακας ενεργειακά έργα εκτός Ελλάδας. Το MoU δεν είναι γενικόλογη πρόθεση· είναι η τοποθέτηση του ομίλου στην πρώτη γραμμή των επενδύσεων ενεργειακής μετάβασης σε Ανατολική Ευρώπη.

➡️ Με το τρέχον momentum και την τεχνική υπεροχή που έχει χτίσει η εταιρεία, η συμφωνία μπορεί να εξελιχθεί σε καταλύτη για ακόμη μεγαλύτερη εξωστρέφεια, νέα έργα και ενίσχυση της διεθνούς παρουσίας της ΤΕΡΝΑ.

➡️ Συμβουλές Black Box:

📌 Η Ουκρανία θα αποτελέσει επενδυτικό “hotspot” μετά τον πόλεμο—οι πρώτοι που μπαίνουν κερδίζουν έδαφος.

📌 Η αντλησιοταμίευση είναι η «βαριά βιομηχανία» της ενεργειακής μετάβασης· λίγοι έχουν την τεχνογνωσία της ΤΕΡΝΑ.

📌 Το deal στέλνει σήμα στις αγορές ότι ο όμιλος παίζει σε ευρωπαϊκό επίπεδο, όχι μόνο ελληνικό.

🟥 Atlantic SEE LNG TRADE: Η στιγμή που αλλάζει τον Όμιλο AKTOR

🟧 Η άμεση ενεργοποίηση της Atlantic SEE LNG TRADE δεν είναι απλώς μια καλή επιχειρηματική είδηση. Είναι η πιο καθοριστική στροφή του Ομίλου AKTOR εδώ και χρόνια, γιατί μεταφέρει στο σήμερα έσοδα, ταμειακές ροές και ισχύ που αρχικά είχαν τοποθετηθεί μετά το 2030. Η ενοποίηση στα αποτελέσματα του 2025 αλλάζει τον ισολογισμό, ενισχύει ρευστότητα και λειτουργεί ως «άτυπη αναβάθμιση» της πιστοληπτικής ικανότητας του ομίλου.

🟦 Η συμφωνία με τη Naftogaz και το ευρύτερο αμερικανο-ουκρανικό πλαίσιο δεν έχουν μόνο οικονομικό χρώμα. Τοποθετούν την Ελλάδα στο χάρτη ως «πύλη» του αμερικανικού LNG προς Ανατολική Ευρώπη και Βαλκάνια, σε μια περίοδο που η ενεργειακή ασφάλεια της ΕΕ θεωρείται στρατηγικό θέμα πρώτης γραμμής. Δεν είναι τυχαία η δημόσια αποδοχή από την Αμερικανίδα πρέσβη — είναι πολιτικό σήμα, όχι φιλοφρόνηση.

🟩 Για τον AKTOR, η αλλαγή είναι βαθιά: από εταιρεία στον κυκλικό κατασκευαστικό κύκλο, μετατρέπεται σε όμιλο με ενεργειακό σκέλος υψηλής προβλεψιμότητας, διεθνούς footprint και 20ετούς διάρκειας συμβολαίων. Οι συμφωνίες με Venture Global και Ρουμανία εξασφαλίζουν όγκο, διάρκεια και σταθερότητα — σπάνιο τρίπτυχο για ελληνικό όμιλο.

🟪 Το momentum γύρω από την Atlantic SEE LNG TRADE δεν είναι συγκυριακό. Αποτιμάται ήδη ως νέος πυλώνας ανάπτυξης, μεταμορφώνει το business profile του ομίλου και τον φέρνει στην πρώτη γραμμή των γεωπολιτικών και ενεργειακών εξελίξεων που καθορίζουν τη ΝΑ Ευρώπη για την επόμενη δεκαετία.

➡️ Συμβουλές Black Box:

📌 Παρακολουθήστε στενά το χρονοδιάγραμμα παραδόσεων LNG, καθώς επηρεάζει άμεσα τα έσοδα.

📌 Οι διακρατικές συνεργασίες με Ουκρανία και ΗΠΑ αυξάνουν το πολιτικό βάρος του project—παράγοντας θετικός αλλά όχι χωρίς ρίσκο.

📌 Η διαφοροποίηση του AKTOR μειώνει τον κυκλικό κίνδυνο των κατασκευών, αλλά απαιτεί συνεχή διαχείριση trader-related ρίσκων LNG.

⚡️ «Εβδομάδα ΔΕΗ»: Τα βλέμματα όλων στο Capital Day του Λονδίνου

🔋 Η αγορά μπαίνει σε «τροχιά ΔΕΗ», με τη μετοχή σε νέα ιστορικά υψηλά και το ενδιαφέρον να κορυφώνεται ενόψει του Capital Day στις 19/11 στο Λονδίνο — και των αποτελεσμάτων 9μήνου που έρχονται ένα 24ωρο νωρίτερα.

🌐 Ο Γιώργος Στάσσης έχει ήδη «σηκώσει τον πήχη», προαναγγέλλοντας ένα επιθετικό πλάνο διεθνούς επέκτασης: data centers (ακόμη και δεύτερο στη Ρουμανία), εξωστρέφεια και συνεργασίες, όπως φάνηκε από την εμφάνιση στο Ζάππειο δίπλα σε κορυφαίους Αμερικανούς αξιωματούχους.

🏝️ Νησιά – Ενεργειακή θωράκιση:

Η ΔΕΗ μέσα σε λίγες εβδομάδες ανακοίνωσε αναβαθμίσεις σε Ρόδο, Κρήτη και Χίο, μέσω εγκατάστασης έξι νέων αεριοστροβίλων.

• Ρόδος & Κρήτη: ήδη σε λειτουργία πέντε ευέλικτες μονάδες.

• Χίος: ακόμη ένας μέσα στο έτος.

➡️ Συνολική νέα ισχύς: 220+ MW για την κάλυψη των αιχμών του καλοκαιριού.

🚀 Παράλληλες κινήσεις σε όλο το ενεργειακό φάσμα:

• Νέο προϊόν προμήθειας myHotel SmartRate για τον τουρισμό.

• Εκκίνηση του μεγάλου BESS Αμυνταίου.

• Πρόοδος 90% στα 2,13 GW φωτοβολταϊκών στη Δυτική Μακεδονία.

• Το δίκτυο φόρτισης ΔΕΗ blue ξεπέρασε τα 3.000 σημεία.

🏛️ Στο Park Lane, η διοίκηση αναμένεται να «δέσει» την αφήγηση: επιτάχυνση επενδύσεων, διεθνής παρουσία, καθαρή στρατηγική απόδοσης κεφαλαίων — ένα πλήρως προετοιμασμένο story για διεθνείς θεσμικούς.

➡️ Συμβουλές Black Box:

📌 Μην υποτιμάτε τη σημασία του timing: η ΔΕΗ παρουσιάζει επενδυτικό αφήγημα ακριβώς τη στιγμή που η αγορά ψάχνει «μεγάλες ιστορίες».

📌 Τα data centers είναι ο κρυφός πολλαπλασιαστής — η αγορά πάντα προεξοφλεί ψηφιακή ζήτηση.

📌 Προσέξτε τα capex και το guidance· εκεί θα κριθεί η πραγματική αποτίμηση.

📌 Η εξωστρέφεια (Ρουμανία, συνεργασίες ΗΠΑ) αλλάζει το προφίλ της μετοχής από «utility» σε «growth utility».

🏨📦 Briq Properties: Υπεραξίες και αναπροσανατολισμός

📌 Η Briq Properties συνεχίζει επιθετικά τη στρατηγική αναδιάρθρωσης, ρευστοποιώντας ώριμα assets και κατευθύνοντας κεφάλαια σε ξενοδοχεία και logistics – τους δύο πυλώνες που δίνουν σήμερα τις υψηλότερες αποδόσεις. Η πώληση των ακινήτων σε Αιόλου και Χάρητος έφερε συνολικά υπεραξίες 4,4 εκατ. ευρώ, ενισχύοντας τη ρευστότητα για νέες κινήσεις.

📌 Στον τουρισμό, η εταιρεία αναζητά νέα projects σε Ιόνιο και Κρήτη, ενώ προχωρά η επέκταση της μονάδας στην Πάρο. Το τουριστικό χαρτοφυλάκιο παραμένει στρατηγικό, καθώς προσφέρει ισχυρά έσοδα και αντιστάθμισμα στις διακυμάνσεις του real estate.

📌 Στα logistics, ο Ασπρόπυργος εξελίσσεται στον πιο ισχυρό μοχλό ανάπτυξης. Με το τρίτο νέο κτίριο των 7.868 τ.μ., η συνολική επιφάνεια φτάνει τα 52.360 τ.μ., ενώ το επενδυτικό πλάνο ανέρχεται σε 37 εκατ. ευρώ. Η ζήτηση από Info Quest και Iron Mountain επιβεβαιώνει τη βιωσιμότητα.

📌 Οικονομικά, τα έσοδα μισθωμάτων +46%, τα καθαρά κέρδη +104% αποδεικνύουν ότι η απορρόφηση της Intercontinental International απέδωσε άμεσα.

➡️ Συμβουλές Black Box:

📌 Προσέξτε τις αποτιμήσεις των logistics – κινούνται πλέον σε premium επίπεδα.

📌 Οι επεκτάσεις σε τουρισμό θέλουν προσοχή στο κόστος χρηματοδότησης.

📌 Δείτε τον συνδυασμό υπεραξιών + μερισμάτων ως πηγή σταθερής απόδοσης.

🌅🚀 Το comeback της Ικτίνος στη Σητεία

✨ Η ξαφνική εκτόξευση της μετοχής της Ικτίνος δεν είναι «φούσκα ενθουσιασμού». Έχει πραγματικό καύσιμο: τη συμφωνία με την λονδρέζικη CBE Capital, έναν παίκτη με πρόσβαση σε διεθνή κεφάλαια και τεχνογνωσία στα μεγάλα τουριστικά projects. Σε 18 μήνες αναμένεται να παρουσιαστεί νέο masterplan που αλλάζει τα πάντα: 5άστερο resort διεθνούς brand, branded residences, μαρίνα, και ένα concept που στοχεύει σε αγοραστές από ΗΠΑ, UK και MENA.

🛡️ Η ουσία όμως βρίσκεται αλλού: η Ικτίνος έχει εξασφαλίσει κατώτατη απόδοση μέσω put option. Δηλαδή, ό,τι κι αν γίνει με την αξιοποίηση, η εταιρεία δεν κινδυνεύει να μείνει «με το ακίνητο στο χέρι» ούτε να εκτεθεί περαιτέρω στις τράπεζες. Το put λειτουργεί ως δίχτυ ασφαλείας, επιτρέποντας στη CBE να τρέξει το project και στην Ικτίνο να καλύψει τις χρηματοοικονομικές υποχρεώσεις της χωρίς να γράψει νέα ζημιά.

💼 Γιατί χρειάστηκε αυτό; Διότι η Ικτίνος είχε αποκτήσει την έκταση σε υψηλή τιμή και την κουβαλά στον ισολογισμό με book value μεγαλύτερο της τρέχουσας εμπορικής αξίας. Οποιαδήποτε αξιοποίηση περνούσε αναγκαστικά μέσα από αναπροσαρμογή προς τα κάτω, άρα λογιστική «τρύπα». Με το put, η εταιρεία αποφεύγει ακριβώς αυτή την παγίδα και περνά σε φάση εξυγίανσης του τουριστικού της σκέλους.

➡️Συμβουλές Black Box:

📌 Μην συγχέετε το χρηματιστηριακό ράλι με άμεση υπεραξία στο project — η συμφωνία είναι στρατηγική, όχι ταμειακή.

📌 Παρακολουθήστε την αποτίμηση του ακινήτου στον ισολογισμό: η «τρύπα» δεν εξαφανίζεται μαγικά, αλλά εξομαλύνεται με τον μηχανισμό του put.

📌 Η πραγματική αξία θα φανεί όταν παρουσιαστεί το νέο masterplan και υπάρξουν δεσμευτικές συμφωνίες με operators ή funds.

📌 Το στοίχημα για την Ικτίνος είναι η απομόχλευση, όχι η ανάπτυξη ακινήτων. Η συμφωνία με CBE πηγαίνει προς αυτή την κατεύθυνση.

🔥 ΟΤΕ: Deutsche Bank νέο price target στα 21€

📊 Οι αναλυτές της Deutsche Bank αναβάθμισαν την τιμή-στόχο του ΟΤΕ στα 21€ (από 20€), προσφέροντας upside ~5% σε σχέση με το τελευταίο κλείσιμο στα 16,60€. Η αναβάθμιση στηρίζεται σε τρεις άξονες: ισχυρά θεμελιώδη μεγέθη, εντυπωσιακό discount έναντι του ευρωπαϊκού κλάδου και σαφώς βελτιωμένο προφίλ μετά την έξοδο από τη Ρουμανία.

🔥 Ισχυρά θεμελιώδη: Το γ΄ τρίμηνο 2025 επιβεβαιώνει την επιτάχυνση εσόδων στη σταθερή τηλεφωνία και σταθερά +2–3% ετησιοποιημένη αύξηση στη κινητή. Ο ΟΤΕ μειώνει λειτουργικό κόστος, ενώ συνεχίζει να επενδύει επιθετικά σε FTTH και 5G, με στόχο να στηρίξει την υψηλής ταχύτητας ψηφιακή οικονομία της Ελλάδας.

💼 Καθαρότερο προφίλ: Η Deutsche Bank θεωρεί καίριας σημασίας την απαλλαγή από τις ζημιογόνες δραστηριότητες της Ρουμανίας, που βελτιώνει την κερδοφορία και σταθεροποιεί τις ταμειακές ροές. Ο όμιλος μοιράζει πλέον σχεδόν το 100% του annual FCF στους μετόχους – ένα από τα ισχυρότερα value propositions στην Ευρώπη.

📉 Ελκυστική αποτίμηση: Σύμφωνα με τις προβλέψεις για 2025-2026, ο ΟΤΕ διαπραγματεύεται με EV/EBITDAaL 4,9x, περίπου 24% κάτω από τον ευρωπαϊκό μέσο όρο (6,5x). Ακόμη και στο target των 21€, ο πολλαπλασιαστής παραμένει 8% φθηνότερος από τον κλάδο (6x έναντι 6,5x).

➡️ Συνολικά, η DB βλέπει έναν undervalued, ώριμο και σταθερό τηλεπικοινωνιακό παίκτη, με ισχυρή ταμειακή απόδοση και premium υποδομές, που παραμένει ελκυστικός παρά το πρόσφατο ράλι.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε την πορεία των επενδύσεων FTTH – καθορίζουν το μελλοντικό growth.

📌 Δες τη μετοχή περισσότερο ως “cash-flow machine” παρά ως growth play.

📌 Το discount στους τηλεπικοινωνιακούς κλαδικούς δείκτες παραμένει το βασικό margin of safety.

📌 Η σταθερότητα μετά την έξοδο από τη Ρουμανία βελτιώνει το risk profile του ΟΤΕ.

⚡🚗 Μοτοδυναμική – NIO: Ηλεκτρική στροφή με στρατηγικό αποτύπωμα

🔋 Η συμφωνία της Μοτοδυναμικής Α.Ε.Ε. με την P.M. Tseriotis Ltd για τη συμμετοχή στη Blue Horizon Mobility αποτελεί μια καθαρή δήλωση προθέσεων: ο όμιλος δεν θέλει απλώς να ακολουθήσει την αγορά της ηλεκτροκίνησης, αλλά να τοποθετηθεί στην πρώτη γραμμή.

🤝 Το μετοχικό σχήμα 70%–30% προσφέρει ισορροπία: η Μοτοδυναμική διατηρεί τον έλεγχο και τη στρατηγική κατεύθυνση, ενώ η Tseriotis—που συνδέεται με μέλος του Δ.Σ.—εισφέρει εμπιστοσύνη, δέσμευση και κεφάλαια. Η είσοδος «εσωτερικού» επενδυτή στέλνει πάντα μήνυμα ότι η διοίκηση πιστεύει στο project.

🚘 Το μεγάλο βήμα, ωστόσο, είναι η εκχώρηση των δικαιωμάτων διανομής της NIO, ενός από τα ταχύτερα αναπτυσσόμενα premium brands ηλεκτρικών οχημάτων διεθνώς. Η NIO θεωρείται τεχνολογικά μπροστά—ιδίως στα battery swaps και τη σχεδίαση high-end EV. Η αποκλειστική διάθεση σε Ελλάδα, Κύπρο και Βουλγαρία δημιουργεί εμπορικό «μονοπάτι» χωρίς έντονο ανταγωνισμό.

🌐 Η Blue Horizon Mobility μπορεί να μετατραπεί σε πλήρες οικοσύστημα ηλεκτρικής μετακίνησης: πωλήσεις, after-sales, υπηρεσίες φόρτισης, πιθανές συνεργασίες με ενεργειακούς παρόχους και leasing. Αν η Μοτοδυναμική κινηθεί γρήγορα, αποκτά θέση πρωτοπόρου σε μια αγορά που τώρα χτίζεται.

🚀 Η κίνηση εντάσσεται στη συνολική στρατηγική shift του ομίλου προς βιώσιμη κινητικότητα και αντανακλά ικανότητα προσαρμογής και διορατικότητας—με στόχο η Νοτιοανατολική Ευρώπη να αποτελέσει τον νέο πυλώνα ανάπτυξης.

➡️ Συμβουλές Black Box:

📌 Αναζήτησε early momentum από πωλήσεις και δίκτυο αντιπροσώπων NIO – θα δείξουν αν το project απογειώνεται.

📌 Προσέξτε τη δυνατότητα after-sales: τα premium EV κερδίζουν από το service και όχι μόνο από τις πωλήσεις.

📌 Η είσοδος σε υπηρεσίες φόρτισης μπορεί να μετατραπεί σε σταθερή πηγή EBITDA τα επόμενα χρόνια.

📌 Παρακολούθησε ρυθμιστικές εξελίξεις σε Ελλάδα/ΕΕ για φορολογικά κίνητρα EV – αλλάζουν την εικόνα ζήτησης.

📌 Το brand NIO είναι δυνατό, αλλά χρειάζεται τοπικό positioning και σοβαρή επένδυση marketing για να αποδώσει.

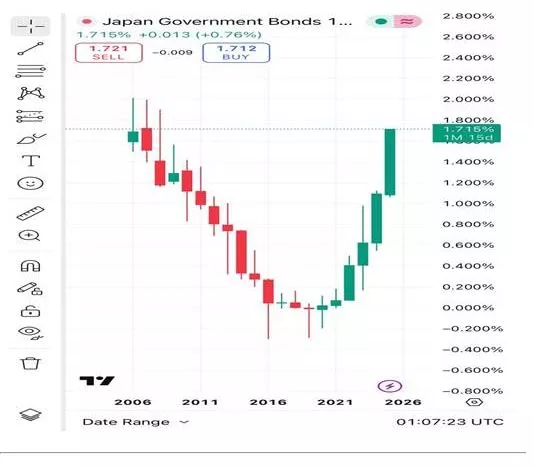

⚠️ Η Ιαπωνική Βόμβα Ρευστότητας

🟥 Η άνοδος του 10ετούς ιαπωνικού ομολόγου στο 1,71%, το υψηλότερο επίπεδο από το 2008, ενεργοποιεί τη μεγαλύτερη αντιστροφή ροών κεφαλαίου της τελευταίας τριακονταετίας. Για δεκαετίες, η Ιαπωνία διοχέτευε φθηνό, σχεδόν δωρεάν χρήμα στον πλανήτη. Αυτό χρηματοδότησε αμερικανικά ομόλογα, ευρωπαϊκό χρέος, στεγαστικά, μετοχές, ακόμα και τις αναδυόμενες αγορές.

🟥 Στις 10 Νοεμβρίου 2025 το μοντέλο κατέρρευσε. Με χρέος 263% του ΑΕΠ και νέο πακέτο κινήτρων 110 δισ. δολαρίων, η άνοδος επιτοκίων σημαίνει 27 δισ. επιπλέον ετήσιους τόκους. Το “δωρεάν χρήμα” πέθανε. Και όταν πέθανε, άρχισε η αντιστροφή.

🟥 Τα ιαπωνικά συνταξιοδοτικά ταμεία αποσύρουν 1,1 τρισ. δολάρια από τα αμερικανικά ομόλογα, επειδή πλέον χάνουν χρήματα μετά το hedging. Ο μεγαλύτερος ξένος αγοραστής αμερικανικού χρέους μετατρέπεται σε πωλητή. Μόνο από τις ροές, οι αποδόσεις των αμερικανικών 10ετών ανεβαίνουν +40 μ.β. Το στεγαστικό 7% γίνεται 8%. Το κόστος αναχρηματοδότησης εταιρικού χρέους +60%. Τα zombie-bonds 3 τρισ. θα αρχίσουν να ...σπάνε.

🟥 Το carry trade του γιεν γυρίζει ανάποδα: 1,2 τρισ. δολάρια σε δανεισμένα γιεν πρέπει να επιστραφούν. Κρυπτο, growth, EM, hedge funds δέχονται margin calls ταυτόχρονα.

🟥 Και μετά έρχεται το βαθύ ρήγμα: μετοχές που τιμολογήθηκαν με 2% αποδόσεις δεν αντέχουν 3,5% — το fair value του S&P 500 μείωνεται.Η Ευρώπη χάνει τον “σιωπηλό αγοραστή” της. Οι Αναδυόμενες Αγορές βλέπουν νομίσματα να κατρακυλούν.

➡️Στις 18 Δεκεμβρίου η BoJ μπορεί να ξανασηκώσει τα επιτόκια. Αν το κάνει...

➡️Συμβουλές Black Box:

📌 Το περιβάλλον επιτοκίων γίνεται δομικά δυσμενέστερο∙ οι χαμηλές αποτιμήσεις δεν επιστρέφουν εύκολα.

📌 Η μεταβλητότητα θα παραμείνει αυξημένη μέχρι να σταθεροποιηθούν οι ιαπωνικές ροές.

📌 Η μόχλευση είναι πλέον ο μεγαλύτερος κίνδυνος κάθε χαρτοφυλακίου.

📌 Προσοχή σε Αναδυόμενες και ευρωπαϊκό χρέος∙ έχουν την υψηλότερη έκθεση.

📌 Η 18η Δεκεμβρίου είναι σημείο-καμπής για τις παγκόσμιες αγορές.

🟥 Οι «βαριές» υποθέσεις των ηλεκτρονικών πλειστηριασμών

📌 Οι ηλεκτρονικοί πλειστηριασμοί συνεχίζονται και αυτή την εβδομάδα, φέρνοντας στο προσκήνιο γνωστά ονόματα και μεγάλης αξίας ακίνητα, που δείχνουν το εύρος της πίεσης στην αγορά και το βάθος των παλιών οικονομικών εκκρεμοτήτων.

🔥 Ο ακριβότερος πλειστηριασμός αφορά την Έδραση – Ψαλλίδας:

📍 74 αγροτεμάχια στη θέση «Πάτημα» του Δήμου Κρωπίας

💶 Τιμή εκκίνησης: 15.200.000 ευρώ

📅 Τετάρτη 19 Νοεμβρίου

🔍 Πρόκειται για μια σπάνιας κλίμακας υπόθεση, που αγγίζει επίπεδα “developer portfolio”.

🏚️ Επανέρχεται στο σφυρί περιουσία της Τοξότης Α.Ε. του Χρήστου Καλογρίτσα:

🏢 Διαμέρισμα 87,16 τ.μ. στο Γαλάτσι

💶 Τιμή: 146.000 ευρώ

Η υπόθεση σέρνεται εδώ και καιρό και δείχνει την πλήρη αδυναμία επαναδιαπραγμάτευσης χρεών.

🏢 Έξι νέοι πλειστηριασμοί κατά του επιχειρηματία Σπ. Παζαρόπουλου στη Νέα Ιωνία, με επίκεντρο το μεγάλο κτίριο επί της Λ. Κύμης – από τις πλέον χαρακτηριστικές περιπτώσεις επιχειρηματικής κατάρρευσης που κατέληξαν στη δεξαμενή του e-auction.

🏛️ Πέμπτη 20 Νοεμβρίου: Το μουσείο Εμφιετζόγλου στα Ανάβρυτα

🏛️ Κτιριακό σύνολο 4.035 τ.μ.

🌳 Οικόπεδο 49.203 τ.μ.

💶 Τιμή εκκίνησης: 12,5 εκατ. ευρώ

Ένα ακίνητο πολιτιστικής βαρύτητας, που αποτυπώνει το τέλος μιας εποχής για έναν από τους παλιούς «εργολάβους – συλλέκτες».

🌅 Παρασκευή 21 Νοεμβρίου: Οικογένεια Αγούδημου

📍 25 οικόπεδα στα Καλύβια Σαρωνικού

💶 Συνολική τιμή εκκίνησης: 521.299,41 ευρώ

Η πολύχρονη πτώση της άλλοτε ισχυρής ναυτιλιακής δυναστείας κλείνει με μαζική εκποίηση γης.

➡️ Συμβουλές Black Box:

📌 Οι μεγάλες υποθέσεις πλειστηριασμών δείχνουν όχι μόνο οικονομική πίεση, αλλά και το τέλος παλιών επιχειρηματικών μοντέλων.

📌 Το ενδιαφέρον επικεντρώνεται σε developers και funds που «σαρώνουν» ακίνητα με μεγάλη έκταση ή πολιτιστική υπεραξία.

📌 Η συχνότητα επαναληπτικών πλειστηριασμών αποκαλύπτει χαμηλή ζήτηση σε τιμές πρώτης προσφοράς.

📌 Τα ακίνητα υψηλής αξίας ενδέχεται να προσελκύσουν ξένα κεφάλαια – όχι απαραίτητα Έλληνες επενδυτές.

📌 Οι υποθέσεις επωνύμων λειτουργούν ως βαρόμετρο της ευρύτερης κρίσης ρευστότητας στην αγορά.

🛡️ «Ασπίδα» για τις μπαταρίες: Παράταση – σωσίβιο για το pipeline αποθήκευσης

🔌 Το ΥΠΕΝ ενεργοποιεί στοχευμένες ρυθμίσεις για να μην τιναχθούν στον αέρα τα έργα αποθήκευσης που έχουν κερδίσει στήριξη σε διαγωνισμούς αλλά «κολλάνε» σε δικαστικές εμπλοκές. Η λύση: πάγωμα των προθεσμιών ηλέκτρισης για όσο διαρκεί η αναστολή από το ΣτΕ ή άλλο δικαστήριο.

Όσο το έργο είναι «στον πάγο», δεν τρέχουν οι προθεσμίες που σχετίζονται με τις εγγυητικές ούτε οι υποχρεώσεις ενεργοποίησης σύνδεσης. Με την άρση της αναστολής, το χρονόμετρο ξεκινά ξανά, δίνοντας στον επενδυτή έξι μήνες για αίτηση ενεργοποίησης – αλλιώς ενεργοποιείται η κατάπτωση της Εγγυητικής Έντεχνης και Έγκαιρης Εκτέλεσης.

📅 Θυμίζουμε πως το ισχύον πλαίσιο προέβλεπε 20% κατάπτωση ανά μήνα καθυστέρησης μετά τις 31/3/2026 και πλήρη κατάπτωση αν δεν κατατεθεί αίτηση μέχρι 30/6/2026. Η νέα ρύθμιση εξουδετερώνει τον κίνδυνο ακούσιας απώλειας επένδυσης λόγω ανωτέρας βίας.

📍 Δεύτερος πυλώνας: ευελιξία στη χωροθέτηση. Έργα με οριστική προσφορά σύνδεσης θα μπορούν να ζητούν αλλαγή θέσης και –αν χρειάζεται– σημείου σύνδεσης, με σύμφωνη γνώμη ΑΔΜΗΕ. Στόχος: μείωση κόστους, αποφυγή αδιεξόδων στις συνδέσεις και ταχύτερη υλοποίηση, αρκεί η νέα θέση να μην επικαλύπτεται με ώριμες άλλες αιτήσεις ή άδειες.

⚡ Με «πάγωμα» προθεσμιών και «έξυπνη μετακίνηση», το ΥΠΕΝ ουσιαστικά προσπαθεί να κρατήσει ζωντανό το pipeline των μπαταριών, ώστε τα δημόσια κίνητρα να γίνουν πραγματικά MW αποθήκευσης στο σύστημα – και όχι χαμένες ευκαιρίες.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε στενά τις αποφάσεις ΑΔΜΗΕ για μετακινήσεις, εκεί θα κριθούν γρήγορα οι βιώσιμες περιπτώσεις.

📌 Έλεγξε το κόστος σύνδεσης μετά την αλλαγή θέσης· πολλές επενδύσεις θα κριθούν εκεί.

📌 Οι δικαστικές αναστολές δεν «σκοτώνουν» πλέον έργα – αξιοποίησε τον χρόνο επανασχεδιασμού.

📉 Μείωση Πληθωρισμού για 3ο Μήνα

✨ Η Eurobank επιβεβαιώνει αποκλιμάκωση του πληθωρισμού για τρίτο συνεχόμενο μήνα, σύμφωνα με το δελτίο «7 Ημέρες Οικονομία». Αυτό δεν σημαίνει ότι πέφτουν οι τιμές – σημαίνει όμως ότι ανεβαίνουν με πιο αργό ρυθμό.

📊 Τον Οκτώβριο 2025, ο εναρμονισμένος πληθωρισμός στην Ελλάδα διαμορφώθηκε στο 1,6%, όταν στην Ευρωζώνη βρέθηκε στο 2,1%. Η χώρα μας κατατάσσεται έτσι 4η από το τέλος σε άνοδο τιμών, κάτι που δείχνει ότι η εγχώρια δυναμική τιμών έχει πλέον εξομαλυνθεί.

🏷️ Ο μέσος πληθωρισμός όμως παραμένει υψηλότερος (2,9% έναντι 2,1% της Ευρωζώνης), εξαιτίας κυρίως των υπηρεσιών, που μέχρι τον Ιούλιο κινούνταν σε επίπεδα 5,2%. Η εξομάλυνση τους προς το 2,7% τον Οκτώβριο βελτίωσε την εικόνα, αλλά το αποτύπωμα στο μέσο όρο παραμένει.

⚙️ Το Προσχέδιο Προϋπολογισμού 2026 προβλέπει μέσο πληθωρισμό 3,0% για το 2025 και 2,2% για το 2026, κοντά στα ευρωπαϊκά επίπεδα και εντός πλαισίου σταθεροποίησης.

🏨 Οι βασικοί τομείς που «τράβηξαν» προς τα κάτω τον πληθωρισμό κατά το τρίμηνο Αυγούστου–Οκτωβρίου ήταν:

• Ξενοδοχεία–καφέ–εστιατόρια, όπου η ζήτηση μετά το καλοκαίρι υποχώρησε αισθητά

• Στέγαση, ενέργεια, νερό, καύσιμα, με ηπιότερες τιμές σε ηλεκτρικό και φυσικό αέριο

➡️ Οι δύο αυτοί κλάδοι — υπηρεσίες και ενέργεια — εξήγησαν το μεγαλύτερο μέρος της μείωσης κατά 2,1 ποσοστιαίες μονάδες.

➡️ Συμβουλές Black Box:

📌 Η αποκλιμάκωση δεν σημαίνει ότι οι τιμές πέφτουν· απλώς αυξάνονται πιο αργά.

📌 Η σύγκλιση με την Ευρωζώνη μειώνει πιέσεις για νέα αύξηση επιτοκίων.

📌 Οι υπηρεσίες παραμένουν ο «σκληρός πυρήνας» που κρατά τον μέσο πληθωρισμό ψηλά.

📌 Η ενέργεια θα συνεχίσει να καθορίζει βραχυπρόθεσμα την πορεία του δείκτη.

📌 Προσοχή στις προσδοκίες: η πραγματική μείωση τιμών δεν διαφαίνεται ακόμη.

⚡️🏭 «Εβδομάδα αποφάσεων» για το ενεργειακό κόστος

✨ Η κυβέρνηση μπαίνει στην πιο κρίσιμη φάση για το πακέτο στήριξης επιχειρήσεων απέναντι στο υψηλό ενεργειακό κόστος. Όλα πρέπει να κλειδώσουν μέσα στην εβδομάδα, ώστε να ενσωματωθούν στον προϋπολογισμό του 2026 — αφού μέρος των μέτρων απαιτεί δημόσια χρηματοδότηση.

⚙️ Οι επικρατέστερες επιλογές δεν είναι ένα οριζόντιο μέτρο–«ομπρέλα», αλλά ένα στοχευμένο “toolbox” λύσεων ανά κατηγορία επιχείρησης. Από τις αρχές Νοεμβρίου το ΥΠΕΝ εξετάζει 5-6 σενάρια, τα οποία τώρα βρίσκονται στο μικροσκόπιο ΥΠΟΙΚ και Μεγάρου Μαξίμου, με στόχο:

μέγιστη κάλυψη δικαιούχων,

ελάχιστη δημοσιονομική επιβάρυνση.

🏭 Κομβική παρέμβαση: η αύξηση των πόρων για αντιστάθμιση έμμεσων εκπομπών CO₂ στις βιομηχανίες. Σήμερα κατευθύνεται το 13% των εσόδων από δημοπρασίες δικαιωμάτων — υπάρχει περιθώριο να φτάσει στο 25%. Αυτό ενισχύει τις ενεργοβόρες επιχειρήσεις χωρίς νέο κρατικό χρήμα, απελευθερώνοντας χώρο για άλλες κατηγορίες.

🇮🇹 Για το λεγόμενο «ιταλικό μοντέλο» και το σχέδιο ΣΕΒ Energy Industrial Reset, η κυβέρνηση κρατά αποστάσεις έως ότου ολοκληρωθεί ο διάλογος με την Κομισιόν. Διευκρινίζει πάντως ότι η Ελλάδα δεν θα υιοθετήσει λύσεις copy-paste: στόχος δεν είναι απλώς περισσότερες ΑΠΕ, αλλά ουσιαστική μείωση του ενεργειακού κόστους με άμεσο αντίκτυπο στη βιομηχανική ανταγωνιστικότητα.

🎯 Το μήνυμα: στοχευμένα, εφαρμόσιμα μέτρα τώρα — με καθαρή δημοσιονομική πρόβλεψη — και τεχνική προσαρμογή ώστε κάθε παρέμβαση να «κουμπώνει» στην ελληνική αγορά χωρίς νέες στρεβλώσεις.

➡️ Συμβουλές Black Box:

📌 Η αντιστάθμιση CO₂ είναι ο γρηγορότερος τρόπος να ενισχυθούν οι ενεργοβόρες μονάδες χωρίς δημοσιονομική πίεση.

📌 Το “ιταλικό μοντέλο” δεν μεταφέρεται αυτούσιο — χρειάζεται ελληνική μηχανική προσαρμογή.

📌 Οι πιο κερδισμένοι θα είναι όσοι έχουν υψηλή έκθεση στο ηλεκτρικό κόστος και δυνατότητα άμεσης απορρόφησης επιδότησης.

📌 Η αγορά θα τιμολογήσει άμεσα όποια λύση θεωρηθεί μόνιμη ή πολυετής, άρα απαιτείται προσοχή στα μηνύματα σταθερότητας.

🟦 Wall Street: Όλα στο κόκκινο χαλί για την Nvidia showtime

💡 Οι προβολείς στη Wall Street στρέφονται ξανά στην απόλυτη πρωταγωνίστρια του AI super-cycle: τη Nvidia, η οποία ανακοινώνει αποτελέσματα την Τετάρτη μετά το κλείσιμο. Οι Wedbush και Jefferies περιμένουν επανάληψη του γνωστού μοτίβου: beat & raise, με φόντο τις αδιάκοπες δαπάνες σε AI υποδομές από τους big tech hyperscalers. Το στοίχημα είναι ξεκάθαρο: οι επενδύσεις δεν «ξεφουσκώνουν» αλλά συνεχίζουν να κλιμακώνονται.

🚀 Η Wedbush κρατά τιμή-στόχο $210 (τρέχ. $190), ενώ η μετοχή γράφει ήδη +42% YTD, ξεπερνώντας άνετα τον S&P 500. Ακόμη πιο bullish η Bank of America με target $275. Το consensus βλέπει EPS $1,26 και πωλήσεις $55,3 δισ., δηλαδή +55% σε σχέση με πέρυσι — ρυθμοί που δεν δείχνουν εταιρεία «κορεσμένη» αλλά μηχανή παραγωγής υπεραπόδοσης.

📈 Παράλληλα, η Morgan Stanley προβλέπει αμερικανικό leadership στις αγορές για το 2026. Βλέπει τον S&P 500 στις 7.800 μονάδες, δηλαδή +16% από εδώ, οδηγούμενο από δυναμική στα εταιρικά κέρδη και κυριαρχία των ΗΠΑ στην AI/tech οικονομία.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε προσεκτικά το guidance της Nvidia — όχι μόνο τα νούμερα. Εκεί κρίνεται η συνέχεια του AI cycle.

📌 Τα targets των οίκων δείχνουν ότι η αγορά δεν φοβάται ακόμη “AI fatigue”.

📌 Οι προβλέψεις της Morgan Stanley ενισχύουν το αφήγημα ότι το επίκεντρο των αποδόσεων παραμένει στις ΗΠΑ, ειδικά σε κλάδους υψηλής καινοτομίας.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.