Επιμέλεια Κώστας Στούπας

🪙💰 Χρυσός: Νέα φούσκα ή απόλυτο καταφύγιο;

Πριν από περίπου 25 χρόνια, ο εκδότης της εφημερίδας όπου εργαζόμουν τότε, με είχε ρωτήσει ποια θεωρούσα την πιο ασφαλή και αποδοτική μακροπρόθεσμη επένδυση.

«Ο χρυσός και τα συμπαραμαρτούντα του», του απάντησα χωρίς δεύτερη σκέψη.

Ήταν λίγο μετά τη «φούσκα» των .com και την κατάρρευση των Δίδυμων Πύργων. Ο χρυσός τότε βρισκόταν γύρω στα 300 δολάρια η ουγκιά και η χρυσή λίρα κάτω από τα 70 ευρώ. Σήμερα ο εκδότης δεν ζει πια, ούτε οι τρεις εισηγμένες στο Χ.Α. που ήλεγχε τότε επιβίωσαν. Ο χρυσός όμως όχι μόνο άντεξε, αλλά και απέδειξε πως παραμένει το πιο σταθερό καταφύγιο σε εποχές ταραχής.

Αυτό, βέβαια, δεν σημαίνει ότι ο τρέχων κύκλος ανόδου δεν έχει διανύσει το μεγαλύτερο μέρος του.

✨ Ο χρυσός λάμπει όσο ποτέ

Από την αρχή του 2025 έχει εκτοξευθεί πάνω από 55%, ξεπερνώντας τα 4.000 δολάρια/ουγκιά, καταρρίπτοντας κάθε προηγούμενο ρεκόρ.

Οι αγορές βοούν: είναι πράγματι «ασφαλές καταφύγιο» ή μήπως η επόμενη φούσκα;

📈 Τι τροφοδοτεί την έκρηξη:

💵 Η πτώση του δολαρίου καθιστά τον χρυσό ελκυστικότερο ως αποθήκη αξίας.

🏦 Οι κεντρικές τράπεζες, κυρίως Κίνας και Ινδίας, αυξάνουν τα αποθέματά τους, περιορίζοντας την εξάρτηση από το δολάριο.

🔥 Οι πληθωριστικές πιέσεις και οι δασμοί του Τραμπ στρέφουν κεφάλαια προς τα «ασφαλή λιμάνια».

⚖️ Ο δείκτης αβεβαιότητας της Société Générale είναι πλέον τριπλάσιος σε σχέση με πέρυσι.

📊 Τα ETF χρυσού καταγράφουν εισροές άνω των 100 τόνων το τελευταίο τρίμηνο — η μαρίδα «ανακάλυψε» ξανά τον χρυσό.

🪙 Προς τα 5.000 $ ή ώρα για διόρθωση;

Η Société Générale προβλέπει άνοδο έως τα 5.000 δολάρια ως το 2026, ενώ η Morgan Stanley τον θεωρεί «ασπίδα» απέναντι στην αποδυνάμωση του δολαρίου και την άνοδο των ψηφιακών νομισμάτων.

Η ιστορία, ωστόσο, είναι αυστηρή δασκάλα: τη δεκαετία του ’80 ο χρυσός έχασε 60%, μετά το 2008 περίπου 25%.

➡️ Συμβουλές Black Box:

📌 Μην κυνηγάς το ράλι – Ο χρυσός είναι για αντιστάθμιση κινδύνου, όχι για day trading. Όποιος τον κυνηγά ως momentum asset, στο τέλος μένει με το... μετάλλιο.

📌 Διαφοροποίηση – Όχι πάνω από 10-15% του χαρτοφυλακίου σε πολύτιμα μέταλλα. Η ιστορία δείχνει ότι οι μακροχρόνιες κορυφές του χρυσού συνοδεύονται από ράλι στο φόβο και ύφεση στα κέρδη.

📌 Παρακολούθησε το δολάριο και τα επιτόκια. Αν η Fed σταματήσει τις μειώσεις ή το δολάριο ανακάμψει, ο χρυσός διορθώνει άμεσα.

📌 Πρόσεξε τη “λαϊκή συμμετοχή” – Όταν οι ουρές για λίρες μεγαλώνουν στα κοσμηματοπωλεία, το έξυπνο χρήμα ήδη πουλά.

📌 Η επόμενη ευκαιρία δεν θα είναι στον φόβο, αλλά στη ρευστότητα. Όταν η αγορά τρομάζει από τη διόρθωση του χρυσού, εκεί χτίζονται οι βάσεις της επόμενης ανόδου.

🪙 💰 Η BofA ανεβάζει τον πήχη για τον Χρυσό & το Ασήμι

Η Bank of America έγινε η πρώτη μεγάλη επενδυτική τράπεζα που ανεβάζει τον στόχο για τον χρυσό στα $5.000/ουγγιά έως το 2026 (από ~$4.000 σήμερα) και για το ασήμι στα $65/ουγγιά, στοιχηματίζοντας ότι η «χρυσή εποχή» των πολύτιμων μετάλλων μόλις ξεκινά.

📊 Τι προβλέπει η BofA:

Η τιμή spot του χρυσού διαπραγματεύεται στα $4.073, +55% από την αρχή του έτους.

Για να φτάσει τα $6.000, απαιτείται +28% αύξηση επενδυτικής ζήτησης.

Το «ανορθόδοξο πλαίσιο πολιτικής» της Ουάσιγκτον –δημοσιονομικά ελλείμματα, αυξανόμενο χρέος και πίεση για μείωση επιτοκίων ενώ ο πληθωρισμός μένει στο ~3%– θα στηρίζει τις τιμές.

Η BofA προβλέπει βραχυπρόθεσμη διόρθωση, αλλά ισχυρή ανοδική συνέχεια το 2025-2026.

⚙️ Για το ασήμι:

Παρά την εκτίμηση για πτώση 11% στη ζήτηση το 2026, η έλλειψη προσφοράς παραμένει το βασικό στήριγμα.

Οι μεταφορές φυσικού ασημιού προς Νέα Υόρκη, λόγω των φόβων για δασμούς που τελικά δεν εφαρμόστηκαν, στένεψαν την αγορά του Λονδίνου.

Το κόστος δανεισμού φυσικού ασημιού εκτοξεύτηκε, υποδεικνύοντας πιεσμένες συνθήκες ρευστότητας.

➡️ Συμβουλές Black Box:

📌 Το ράλι του χρυσού έχει ακόμα καύσιμα — αλλά οι βραχυπρόθεσμες κινήσεις μπορεί να είναι απότομες.

📌 Ασήμι = επόμενο κύμα: η ενεργειακή μετάβαση (φωτοβολταϊκά, μπαταρίες) θα επαναφέρει τη ζήτηση.

🌍 ⚡ ΔΕΗ: Επιστροφή στις αγορές με «πράσινο» ομόλογο €775 εκατ. – Σήμα εμπιστοσύνης και βιώσιμης ανάπτυξης

Η ΔΕΗ επανέρχεται δυναμικά στις διεθνείς κεφαλαιαγορές, ανακοινώνοντας νέα πράσινη ομολογιακή έκδοση €775 εκατ. με λήξη το 2030, επιβεβαιώνοντας τον ρόλο της ως ηγέτη της ενεργειακής μετάβασης στην ευρύτερη περιοχή.

🔹 Στόχος της έκδοσης

Τα έσοδα θα χρησιμοποιηθούν για:

Την εξόφληση της πράσινης σειράς του 2021 (ίδιου ύψους €775 εκατ.), που είχε επιτόκιο 3,875%.

Τη χρηματοδότηση νέων έργων ΑΠΕ, αποθήκευσης ενέργειας και έξυπνων δικτύων, σύμφωνα με το Green Financing Framework της εταιρείας.

🔹 Χρηματοοικονομική σημασία

Η κίνηση εντάσσεται σε ένα πλαίσιο επιτοκιακής αποκλιμάκωσης και προσδοκιών για βελτιωμένο spread δανεισμού — εκτιμάται ότι η απόδοση του νέου τίτλου θα κινηθεί κάτω από το 4%, έναντι 5% που είχε επιτευχθεί σε εκδόσεις του 2023.

Η ΔΕΗ επιδιώκει να επιμηκύνει τη διάρκεια δανεισμού, μειώνοντας το κόστος κεφαλαίου και ενισχύοντας τη χρηματοδοτική ευελιξία της για την περίοδο 2025-2030.

🔹 Επενδυτικό ενδιαφέρον

Το roadshow που ξεκίνησε με συντονιστές Citigroup, Goldman Sachs, HSBC, και τη συμμετοχή των BofA, BNP Paribas, Deutsche Bank, Morgan Stanley, Société Générale, UniCredit και των τεσσάρων ελληνικών συστημικών τραπεζών, καταδεικνύει το ισχυρό διεθνές ενδιαφέρον.

🔹 Στρατηγική θέση & προοπτικές

Με κεφαλαιοποίηση €5,1 δισ. και 8,7 εκατ. πελάτες σε Ελλάδα και Ρουμανία, η ΔΕΗ έχει πλέον μετατραπεί από «βαρύ κρατικό μονοπώλιο» σε σύγχρονο ενεργειακό όμιλο με καθαρό προσανατολισμό σε ΑΠΕ, δίκτυα και ψηφιακές υπηρεσίες.

Η νέα έκδοση αποτελεί σήμα εμπιστοσύνης από τις αγορές και συμβολίζει τη μετάβαση σε βιώσιμη χρηματοδότηση, ενισχύοντας παράλληλα το ESG προφίλ της εταιρείας.

➡️ Συμβουλές Black Box:

📌 Το επιτόκιο θα αποτελέσει βαρόμετρο για το risk premium των ελληνικών επιχειρηματικών εκδόσεων.

📌 Η επανέκδοση “green-for-green” δείχνει ωριμότητα στη διαχείριση κεφαλαίου και ενίσχυση πιστοληπτικής εικόνας.

📌 Η επιτυχία της ΔΕΗ θα λειτουργήσει ως benchmark για νέες εταιρικές εκδόσεις σε ενέργεια και υποδομές.

📌 Επόμενο βήμα: διεύρυνση της διεθνούς επενδυτικής βάσης με στόχο τη συμμετοχή σε ευρωπαϊκά “green indices”.

🔥⚡ METLEN: Νέα επιτυχία στη Βρετανία με τον σταθμό ηλεκτροπαραγωγής Hirwaun

Η METLEN Energy & Metals συνεχίζει τη διεθνή της πορεία με ακόμη ένα ορόσημο: την επιτυχή ολοκλήρωση της Πρώτης Έναυσης του Αεριοστρόβιλου (Gas Turbine First Fire) και της λειτουργίας στη μέγιστη φόρτιση (Base Load Operation) του σταθμού Hirwaun στο Ηνωμένο Βασίλειο.

Ο σταθμός, τύπου OCGT (Open Cycle Gas Turbine), εισέρχεται πλέον στην τελική φάση δοκιμαστικής λειτουργίας (commissioning), φέρνοντας τη METLEN ένα βήμα πιο κοντά στην εμπορική λειτουργία του έργου.

🔹 Γιατί είναι σημαντικό:

Οι σταθμοί OCGT παρέχουν ευέλικτη, ταχεία και αξιόπιστη ισχύ σε περιόδους υψηλής ζήτησης ή χαμηλής παραγωγής από ΑΠΕ (άνεμος, ήλιος). Με αυτόν τον τρόπο, ενισχύουν τη σταθερότητα του βρετανικού δικτύου και διασφαλίζουν αδιάλειπτη παροχή ενέργειας σε νοικοκυριά και επιχειρήσεις.

🔹 Στρατηγική διάσταση:

Το Hirwaun αποτελεί πυλώνα ενεργειακής ασφάλειας για τη Μεγάλη Βρετανία, σε μια περίοδο που η χώρα επιδιώκει ενεργειακή αυτονομία και μείωση εκπομπών άνθρακα. Παράλληλα, ενισχύει την παρουσία της METLEN στη διεθνή ενεργειακή σκηνή, μετά από έργα σε ΗΠΑ, Κύπρο και Νοτιοανατολική Ευρώπη.

🔹 Σημασία για τον όμιλο:

Η επιτυχής έναρξη λειτουργίας του Hirwaun επιβεβαιώνει:

✅ Την τεχνογνωσία της METLEN σε σύνθετα έργα ηλεκτροπαραγωγής.

✅ Την αξιοπιστία της ως EPC contractor και επενδυτή σε κρίσιμες ενεργειακές υποδομές.

✅ Τη στρατηγική της διεθνοποίησης, με αιχμή έργα που συνδυάζουν αποδοτικότητα, ασφάλεια και πράσινη μετάβαση.

➡️ Συμβουλές Black Box:

📌 Το Hirwaun ανεβάζει τη διεθνή αξία χαρτοφυλακίου της METLEN – πιθανό trigger για επανεκτίμηση (re-rating) του ομίλου.

📌 Η πρόοδος του Hirwaun ανοίγει δρόμο για νέα έργα σε ΗΒ και Ιρλανδία, ενισχύοντας τη διεθνή ενεργειακή υπογραφή της METLEN.

📌 Το momentum συνδυάζεται με τη μείωση χρέους και αυξημένα EBITDA από τον κλάδο ενέργειας — καθιστώντας τη μετοχή πολυθεματικό growth play.

🎰 🏗️ Ελληνικό: Το νέο «χρυσό τρίγωνο» επενδύσεων της Αττικής – Άνω των €5 δισ. έως το 2030

Το έργο του Ελληνικού εξελίσσεται σε μια από τις πιο φιλόδοξες αστικές αναπλάσεις της Ευρώπης, με συνολικές επενδύσεις που εκτιμάται ότι θα υπερβούν τα €10 δισ., εκ των οποίων πάνω από €5 δισ. αφορούν αποκλειστικά την ανάπτυξη ακινήτων έως το 2030.

🔹 Οι βασικοί πυλώνες ανάπτυξης

Lamda Development – ION Group: Δημιουργούν την επιχειρηματική και οικιστική «Πολιτεία» στο νότιο τμήμα του έργου.

📍 250.000 τ.μ. δόμησης (200.000 κατοικίες + 50.000 γραφεία)

🎯 Επένδυση €1,5 δισ. | Απόδοση για Lamda: €450 εκατ.

🏗️ Ολοκλήρωση: 2030

🧩 Η ION αποκτά στρατηγική συμμετοχή 2% στη Lamda Ellinikon.

Hard Rock – ΓΕΚ ΤΕΡΝΑ: Το εμβληματικό Integrated Resort Complex (IRC).

🎰 Κόστος: €1,5 δισ. | Παράδοση: 2028

Περιλαμβάνει ξενοδοχείο 5 αστέρων, καζίνο διεθνών προδιαγραφών, συνεδριακά κέντρα και εμπορικές χρήσεις.

ΤΕΜΕΣ (Costa Navarino): Ανάπτυξη ξενοδοχείων και παραθαλάσσιων κατοικιών ύψους €500 εκατ., επεκτείνοντας το luxury brand της στην Αττική Ριβιέρα.

Brook Lane Capital & Lamda: Πύργος μικτής χρήσης (€500 εκατ.) με γραφεία, κατοικίες και premium χώρους εστίασης.

Όμιλος Γ. Προκοπίου: Συμμετοχή με κατοικίες, γραφεία και εκπαιδευτικά projects, εστιάζοντας στη βιώσιμη δόμηση και διεθνή εκπαιδευτικά ιδρύματα.

Trade Estates ΑΕΕΑΠ (Fourlis):

🏬 Εμπορικό πάρκο 30.000 τ.μ. δίπλα στο The Ellinikon Mall

🛒 Flagship κατάστημα ΙΚΕΑ + μεγάλες αλυσίδες λιανικής

💶 Επένδυση €70 εκατ. | Παράδοση: 2028

🌆 Το «νέο πρόσωπο» της Αττικής

Το Ελληνικό μετασχηματίζεται σε πολυλειτουργικό κόμβο κατοικίας, επιχειρηματικότητας και ψυχαγωγίας, συγκεντρώνοντας εγχώριους και διεθνείς επενδυτές από τον χώρο του real estate, του τουρισμού και της τεχνολογίας.

Η περιοχή λειτουργεί ήδη ως μαγνήτης ξένων κεφαλαίων, αλλά και ως πρότυπο για το πώς μπορεί να αναγεννηθεί το αστικό περιβάλλον μέσω ιδιωτικών επενδύσεων μεγάλης κλίμακας.

➡️ Συμβουλές Black Box:

📌 Το Ελληνικό εξελίσσεται σε πρότυπο ανάπτυξης για το ελληνικό real estate – πιθανό re-rating για Lamda Development.

📌 Οι συνέργειες με ΤΕΜΕΣ, Hard Rock και ION ενισχύουν τη διαφοροποίηση εσόδων.

📌 Μεγάλη σημασία στην ταχύτητα αδειοδοτήσεων και στις υποδομές σύνδεσης (Μετρό, παραλιακή αρτηρία).

📌 Το έργο λειτουργεί ως καταλύτης αξιών για όλο το παράκτιο μέτωπο της Αττικής (Γλυφάδα – Βούλα – Βουλιαγμένη).

🧼✨ Papoutsanis: εξελίσσεται σε «μικρό ελληνικό Unilever»

Η Papoutsanis (ΠΑΠ) συνεχίζει να αποδεικνύει πως μια ιστορική ελληνική βιομηχανία μπορεί να μετατραπεί σε σύγχρονη, διεθνώς ανταγωνιστική δύναμη με ισχυρό αποτύπωμα εξαγωγών και βιώσιμη ανάπτυξη.

📈 Το 2025 επιβεβαιώνει τη μετάβαση της εταιρείας σε φάση ώριμης κερδοφορίας, με σταθερές βάσεις και ορατότητα για διψήφια αύξηση εσόδων στα επόμενα χρόνια.

🔹 Αποτελέσματα Α’ Εξαμήνου 2025

Κύκλος εργασιών: €40 εκατ. (+27%)

Καθαρά κέρδη: €3,2 εκατ. (+38%)

EBITDA: €5,7 εκατ. (+13%)

Μικτό περιθώριο: 23%

Η ανάπτυξη προήλθε από τα επώνυμα προϊόντα (+37%) και τη συνεργατική παραγωγή τρίτων (+44%), αποδεικνύοντας ότι η Papoutsanis έχει πετύχει ισορροπία ανάμεσα σε brand και βιομηχανική δυναμική.

💡 Οι επενδύσεις €40 εκατ. την τελευταία πενταετία σε τεχνολογικό εκσυγχρονισμό, ενεργειακή αυτονομία και καινοτομία προϊόντων (με ηλιακά πάνελ ήδη σε λειτουργία) έχουν ενισχύσει δραστικά την ανταγωνιστικότητα. Παράλληλα, η διαθέσιμη παραγωγική δυναμικότητα 50% επιτρέπει περαιτέρω αύξηση πωλήσεων χωρίς νέα κεφαλαιακά έξοδα.

💶 Ο καθαρός δανεισμός μειώνεται σταθερά, ενώ οι ελεύθερες ταμειακές ροές είναι θετικές, στοιχείο που αναδεικνύει την πειθαρχημένη διαχείριση κεφαλαίου κίνησης.

📊 Αποτίμηση & Προοπτικές

Κεφαλαιοποίηση: €82 εκατ.

P/E: 13

EV/EBITDA: 9,6x

Απόδοση Ιδίων Κεφαλαίων (ROE): 16,7%

Η μετοχή διαπραγματεύεται με έκπτωση έναντι ευρωπαϊκών peers, παρά την υψηλή ποιότητα και σταθερό ρυθμό ανάπτυξης.

Ο στόχος για κύκλο εργασιών >€100 εκατ. και EBITDA margin 16% έως το 2028 θεωρείται ρεαλιστικός, καθώς οι τέσσερις πυλώνες (επώνυμα προϊόντα, ξενοδοχειακά, third-party παραγωγή, specialty bases) ενισχύουν αμοιβαία τη συνολική κερδοφορία.

➡️ Συμβουλές Black Box:

📌 Η Papoutsanis εξελίσσεται σε «μικρό ελληνικό Unilever», με εξαγωγές σε πάνω από 30 χώρες.

📌 Η σταθερότητα, η καινοτομία και η οικολογική ταυτότητα την καθιστούν ιδανική επιλογή για μακροπρόθεσμους επενδυτές.

📌 Το valuation discount σε σχέση με τους ευρωπαϊκούς ομίλους δημιουργεί περιθώριο επανατιμολόγησης (re-rating).

📌 Παράδειγμα βιομηχανικής αναγέννησης made in Greece — με εξωστρέφεια, όχι προστασία.

💻📈 Profile–ΟΠΑΠ: Ψήφος εμπιστοσύνης με ορίζοντα ανάπτυξης

Η επιλογή του RegiStar από τον ΟΠΑΠ λειτουργεί ως ψήφος εμπιστοσύνης που αλλάζει επίπεδο για την Profile (ΠΡΟΦ) — ενισχύει το κύρος της, ανοίγει δρόμο για επαναλαμβανόμενα έσοδα και αυξάνει την προβλεψιμότητα της κερδοφορίας. Η αγορά βλέπει πλέον μια ελληνική εταιρεία λογισμικού να καθιερώνεται ως θεσμικός συνεργάτης στον χώρο των χρηματοοικονομικών και κανονιστικών τεχνολογιών.

💰 Χρηματοοικονομικά

Κύκλος εργασιών €20,1 εκατ. (+15%) στο α΄ εξάμηνο 2025.

EBITDA €6,0 εκατ. με περιθώριο ~30% (από 26%), βελτίωση που οφείλεται σε έργα core & digital banking, wealth και treasury.

Μέρισμα €1,6 εκατ. – πειθαρχημένη επιστροφή κεφαλαίου.

Πώληση ιδίων μετοχών 350 χιλ. τεμ. στα €5,80 με έσοδα €2,03 εκατ. – ενίσχυση εμπορευσιμότητας χωρίς dilution.

Ελεγκτής Mazars για το 2025 – θεσμική θωράκιση αξιοπιστίας.

🧭 Στρατηγική & Ενίσχυση Θυγατρικών

Αύξηση κεφαλαίου στη Profile Technologies κατά €1,04 εκατ. (σύνολο €3,18 εκατ.) για R&D και δράσεις ψηφιακού μετασχηματισμού.

Νέα προϊόντα σε συμμόρφωση με DORA, AI-based λύσεις και το Digital Investment Hub που ενοποιεί τραπεζικές & επενδυτικές λειτουργίες.

🌍 Momentum & Διεθνείς Υλοποιήσεις

RegiStar – ΟΠΑΠ: έργο-ορόσημο για την ελληνική αγορά.

Διεθνείς επιτυχίες:

🇳🇴 Norse Forvaltning (Centevo Suite)

🇲🇹 Valletta Credit Finance

🇸🇪 Kommuninvest (Finuevo Core)

🌴 GK Capital (Axia Suite)

Διακρίσεις από Gartner, IBS & AI Awards, παρουσία στο Sibos Φρανκφούρτης – ενίσχυση διεθνούς αξιοπιστίας.

📊 Επενδυτική Εικόνα

Η Profile εξελίσσεται σε πλατφόρμα λογισμικού με αυξανόμενη βάση συνδρομών, υψηλότερα περιθώρια και σταθερή μερισματική πολιτική. Το εγχώριο reference project με τον ΟΠΑΠ, σε συνδυασμό με διεθνές pipeline και R&D που ακολουθεί τις κανονιστικές τάσεις, θεμελιώνει ρεαλιστικά σενάρια διψήφιας ανάπτυξης.

🏗️🚧 ΒΟΑΚ – Κίσσαμος–Χανιά: Το «πράσινο φως» που ανοίγει τον δρόμο για την Κρήτη

Μία από τις τελευταίες εκκρεμότητες για την ολοκλήρωση της σύμβασης παραχώρησης του ΒΟΑΚ αφορά το τμήμα Κίσσαμος – Χανιά, μήκους σχεδόν 30 χλμ., το οποίο θα «κουμπώσει» στο βασικό έργο Χανιά – Ηράκλειο που υλοποιεί η ΓΕΚ ΤΕΡΝΑ. Το συγκεκριμένο τμήμα, προαίρεση στη σύμβαση, εκτιμάται ότι θα κοστίσει πάνω από 200 εκατ. ευρώ και αποτελεί κρίσιμο βήμα για την έναρξη των εργασιών εντός του 2025.

Τώρα βρισκόμαστε εν αναμονή της έγκρισης της Μελέτης Περιβαλλοντικών Επιπτώσεων, η οποία είχε λάβει ήδη «πράσινο φως» από τον Δήμο Κισσάμου το καλοκαίρι, ανοίγοντας τον δρόμο για την ενεργοποίηση της προαίρεσης. Η τωρινή της έγκριση αποτελεί βασική προϋπόθεση ώστε να ξεκινήσουν οι μπουλντόζες και να τηρηθεί το χρονοδιάγραμμα πενταετίας για την κατασκευή.

🔹 Τι περιλαμβάνει το έργο:

-30,4 χλμ. νέου οδικού άξονα

-6 ανισόπεδοι κόμβοι & 41 διαβάσεις

-Σήραγγες συνολικού μήκους 1.430 μ.

-Σταθμός εξυπηρέτησης επιβατών

-Κέντρο Λειτουργίας & Συντήρησης

-Προβλεπόμενη μέση ταχύτητα 89 χλμ./ώρα

🎯 Οφέλη για την Κρήτη:

Ενίσχυση της οδικής ασφάλειας και μείωση των ατυχημάτων

Ταχύτερη πρόσβαση σε λιμάνια, αεροδρόμια και τουριστικές ζώνες

Μείωση εκπομπών CO₂ και βελτίωση της κυκλοφορίας κατά τις θερινές αιχμές

💶 Σύμφωνα με τη σύμβαση παραχώρησης, τα επιδοτούμενα διόδια αντιστοιχούν στο 64,62% του τιμολογούμενου διοδίου, αθροιστικά για όλη τη διάρκεια των 35 ετών στα 400,7 εκατ. ευρώ, με 200 εκατ. από το Ταμείο Ανάκαμψης και 693 εκατ. από το Δημόσιο. Η ολοκλήρωση της προαίρεσης Κίσσαμος – Χανιά θα αυξήσει τη δέσμευση της ΓΕΚ ΤΕΡΝΑ κατά 243,6 εκατ. ευρώ.

Με τις αποφάσεις του ΚΑΣ να αναμένονται άμεσα, η έναρξη των εργασιών στον ΒΟΑΚ φαίνεται να μπαίνει στην τελική ευθεία, σηματοδοτώντας ένα κρίσιμο βήμα για την ολοκλήρωση του μεγαλύτερου οδικού έργου της Κρήτης.

➡️ Συμβουλές Black Box:

📌 Η συμμετοχή της ΓΕΚ ΤΕΡΝΑ ενισχύει τη θέση της στα mega–projects και δίνει επενδυτική ορατότητα ως το 2030.

📌 Αναμένονται θετικές επιπτώσεις στην απασχόληση, στη ζήτηση υλικών (τσιμέντο, χάλυβας) και στην τοπική κατασκευαστική αλυσίδα.

📌 Για την Κρήτη, το έργο λειτουργεί ως υποδομή – ομπρέλα: συνδέει τουρισμό, πράσινη ανάπτυξη και ασφάλεια σε έναν ενιαίο διάδρομο.

💻 💻 ΠΕΡΦ: Απόδοση υψηλής τεχνολογίας

Η μετοχή της ΠΕΡΦ συνεχίζει να γράφει ιστορία. Με τέσσερις δυνατές συνεδριάσεις την περασμένη εβδομάδα —(+10% την Πέμπτη, +5% την Παρασκευή)— διέσπασε τη ζώνη των 6,50–6,55€, ανοίγοντας τον δρόμο για τον επόμενο στόχο στα 8,80€, που αποτελεί το άνω όριο της πολυετούς ανοδικής τάσης.

Η πρώτη στήριξη εντοπίζεται στα 6,35–6,40€.

📊 Αποτελέσματα Εξαμήνου

Ο Όμιλος στο α’ εξάμηνο κατέγραψε:

Κύκλο εργασιών: €40,7 εκατ. (+18,8%)

Μικτά κέρδη: €12,15 εκατ. (+29,6%)

Προσαρμοσμένο EBITDA: €4,84 εκατ. (+56,5%)

Κέρδη προ φόρων: +64,3%

Καθαρά κέρδη: +63,3%

Στην εταιρεία, ο κύκλος εργασιών αυξήθηκε 23,6%, ενώ το προσαρμοσμένο EBITDA 65%, με διεύρυνση του περιθωρίου.

Η αποδοτικότητα απασχολούμενων κεφαλαίων ανέβηκε στο 11% (από 8%) και των ιδίων κεφαλαίων στο 9% (από 7%) — ένδειξη ποιοτικής λειτουργικής μόχλευσης που προσελκύει θεσμικά βλέμματα.

⚙️ Ισολογισμός και Ρευστότητα

Η εικόνα του ισολογισμού βελτιώνεται σε όλα τα βασικά σημεία:

-Κυκλοφορούν/βραχυπρόθεσμες υποχρεώσεις: 2,22x (από 1,92x)

-Ημέρες είσπραξης: 109 (από 149)

-Ημέρες πληρωμών: 77 (από 92)

-Τραπεζικές υποχρεώσεις/ίδια κεφάλαια: μόλις 16%

-Η ΠΕΡΦ διαθέτει χώρο για στοχευμένες επενδύσεις χωρίς πίεση στη μόχλευση, ενώ ενισχύει τη σχέση μετόχων–διοίκησης μέσω μερίσματος €1,5 εκατ. και προγραμμάτων διάθεσης μετοχών στο προσωπικό.

🧠 Έργα & Τεχνολογική Υπεροχή

-Το Κέντρο Επιχειρήσεων λειτουργεί όλο τον χρόνο με 26 μηχανικούς και ήδη εξυπηρετεί 24 πελάτες.

-Η εταιρεία στρέφεται στα managed services, με 9 νέα πολυετή συμβόλαια συνολικής αξίας €6,5 εκατ.

🔹 Ενδεικτικά έργα:

-Υπερυπολογιστής ΕΜΠ με τεχνολογίες HPE, NetApp, Nvidia

Ιδιωτικό νέφος για ΟΤΕ με HPE GreenLake (μοντέλο pay-per-use & AIOps)

-Ψηφιακή αναβάθμιση ΕΥΔΑΠ με GreenLake Central, ανοίγοντας δρόμο για CaaS, DRaaS, VDI

-Δημόσια έργα σε εξέλιξη: ΗΔΙΚΑ – Health Monitoring, ΕΜΠ – υπερυπολογιστής, ΕΛ.ΑΣ – διερεύνηση κρυπτοσυναλλαγών

-Το ανεκτέλεστο ανέρχεται σε €6,3 εκατ. με προοπτική σχεδόν διπλασιασμού.

💵 Επενδυτική Οπτική

Ο συνδυασμός ισχυρής αύξησης κερδών, βελτιούμενης ρευστότητας και ορατότητας σε επαναλαμβανόμενα έσοδα συνθέτει ένα ελκυστικό στοίχημα για τη συνέχεια.

Η εταιρεία δείχνει έτοιμη να αξιοποιήσει cross selling σε μεγάλους οργανισμούς, με πειθαρχία κεφαλαίου και επικέντρωση σε έργα υψηλού περιθωρίου.

➡️ Συμβουλές Black Box:

📌 Η ΠΕΡΦ δείχνει το προφίλ ώριμης εταιρείας τεχνολογίας με πραγματική ικανότητα scaling.

📌 Οι επιδόσεις στη ρευστότητα και οι δείκτες αποδοτικότητας δείχνουν στροφή σε επενδυτική ποιότητα.

📌 Το χαμηλό χρέος επιτρέπει ευελιξία για εξαγορές ή νέα προϊόντα χωρίς dilution.

📌 Ο κλάδος πληροφορικής περνά σε φάση ωρίμανσης, και η ΠΕΡΦ βρίσκεται ανάμεσα στους πρωταγωνιστές.

💵 Ευρώπη και Βρετανία μένουν πίσω

Η εικόνα παρουσιάζει τη σύγκριση παραγωγικότητας (output per hour worked, προσαρμοσμένο για πληθωρισμό) μεταξύ Ηνωμένων Πολιτειών, Ευρωζώνης και Ηνωμένου Βασιλείου από το 2006 έως το 2023.

📊 Κύρια ευρήματα:

ΗΠΑ: Εμφανίζουν σαφή και σταθερή άνοδο στην παραγωγικότητα, ιδιαίτερα μετά το 2020, φτάνοντας σε δείκτη περίπου 135–140 (βάση το 100 το 2006).

🇪🇺 Ευρωζώνη: Κινείται πολύ πιο επίπεδα, με μικρές διακυμάνσεις γύρω στο 110–115, υποδηλώνοντας χαμηλή αύξηση παραγωγικότητας.

🇬🇧 Ηνωμένο Βασίλειο: Παραμένει ουραγός, στα επίπεδα του 105–110, με έντονη στασιμότητα μετά το Brexit (2016–2020).

📈 Ερμηνεία:

Η αμερικανική οικονομία επωφελήθηκε από ταχύτερη ψηφιοποίηση, επενδύσεις στην τεχνολογία και διαφοροποίηση κεφαλαίων (ιδίως μετά την πανδημία).

Η Ευρωζώνη αντιμετώπισε χαμηλότερες επενδύσεις R&D, πιο άκαμπτες αγορές εργασίας και ασθενέστερη τεχνολογική διείσδυση.

Το Ηνωμένο Βασίλειο υπέστη διπλό πλήγμα από Brexit και χαμηλή παραγωγικότητα υπηρεσιών.

💡 Συμπέρασμα “Black Box”:

➡️ Οι ΗΠΑ έχουν εισέλθει σε μια “νέα εποχή παραγωγικότητας”, ιδιαίτερα στον τομέα της ΤΝ και της αυτοματοποίησης.

➡️ Η Ευρώπη, παρά την πολιτική σταθερότητα και τα RRF κονδύλια, μένει πίσω στη διαρθρωτική μεταρρύθμιση και στις επενδύσεις κεφαλαίου.

➡️ Ο “παραγωγικός γκρεμός” (productivity gap) ΗΠΑ–ΕΕ ξεπερνά πλέον το 25% — και διευρύνεται.

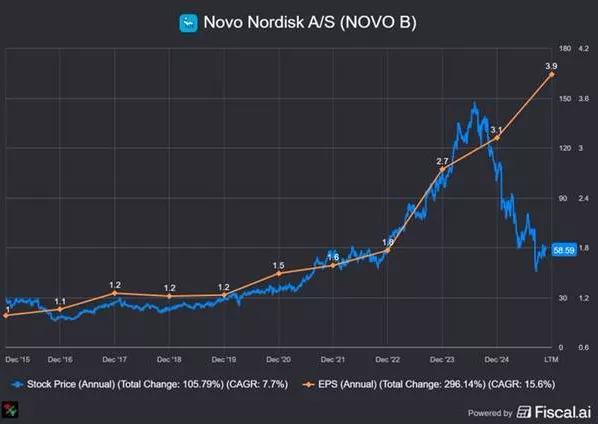

💉💊 💊Novo Nordisk (NVO): Κέρδη και πτώση...

Παρά την εκρηκτική άνοδο των κερδών ανά μετοχή (EPS +296% από το 2015), η μετοχή παραμένει σε καθοδική τροχιά, διορθώνοντας θεαματικά από τα ιστορικά υψηλά του 2023. Η αγορά φαίνεται να προεξοφλεί ένταση του ανταγωνισμού στον προσοδοφόρο τομέα των σκευασμάτων αδυνατίσματος, όπου η Eli Lilly διεκδικεί μερίδιο μέσω του Mounjaro και του Zepbound.

💉Παράλληλα, η αποτίμηση της Novo Nordisk είχε εκτιναχθεί υπερβολικά (P/E >40x), οδηγώντας σε ένα αναγκαίο re-rating καθώς οι προσδοκίες για «αιώνια ανάπτυξη» εξομαλύνονται. Ωστόσο, η αύξηση των EPS κατά μέσο όρο 15% ετησίως και η διεύρυνση της παραγωγικής βάσης δείχνουν ότι τα θεμελιώδη παραμένουν ισχυρά.

➡️ Συμβουλές Black Box:

📌 Η μετοχή φαίνεται να σταθεροποιείται μετά από μακρά περίοδο ανόδου — βασική στήριξη κοντά στα 55–60 ευρώ.

📌 Το κύμα επενδυτικού ενδιαφέροντος για τα φάρμακα αδυνατίσματος δεν έχει τελειώσει, αλλά η αγορά ζητά πλέον αποδείξεις βιώσιμης κερδοφορίας.

📌 Αν επιβεβαιωθεί ρυθμός αύξησης κερδών άνω του 12–15% το 2026, μπορεί να επανέλθει η ανοδική δυναμική.

📌 Κρίσιμοι παράγοντες: οι πωλήσεις των βασικών σκευασμάτων, η αύξηση παραγωγικής ικανότητας και οι αποφάσεις των αρχών υγείας σε Ευρώπη και ΗΠΑ.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.