Επιμέλεια Κώστας Στούπας

📢🚨 Το χρέος εκτοξεύεται, ο πληθωρισμός έρχεται...

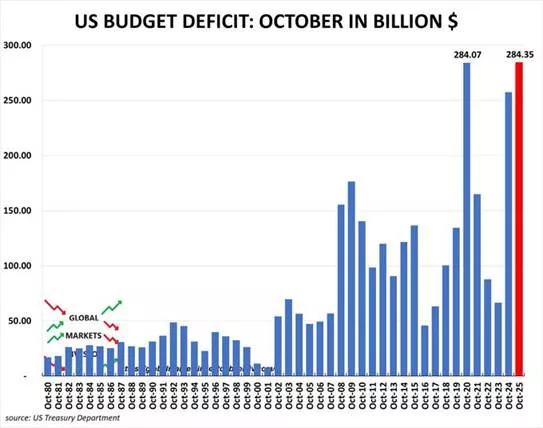

Το γράφημα που ακολουθεί δείχνει το έλλειμμα του αμερικανικού προϋπολογισμού ειδικά για τον μήνα Οκτώβριο, από το 1980 έως το 2025. Η εικόνα είναι εντυπωσιακή — και ανησυχητική.

🔍 Τι φαίνεται καθαρά

- Το 2025 (κόκκινη μπάρα) καταγράφει το μεγαλύτερο Οκτωβριανό έλλειμμα στην ιστορία: 284,35 δισ. δολάρια, ελάχιστα πάνω από το προηγούμενο ρεκόρ του 2020 (284,07 δισ., λόγω COVID).

- Μετά το 2008, η μεταβλητότητα και το μέγεθος των ελλειμμάτων αυξάνονται έντονα· ουσιαστικά μπαίνουμε σε μια νέα δημοσιονομική εποχή.

- Τα ελλείμματα πριν το 2000 μοιάζουν «μικροσκοπικά» συγκριτικά, γεγονός που δείχνει πόσο έχει μεταβληθεί η κλίμακα του αμερικανικού κράτους και η δημοσιονομική του επιβάρυνση.

⚠️ Γιατί είναι σημαντικό

1. Δομικό έλλειμμα: Δεν μιλάμε για ύφεση ή κρίση. Το 2025 δεν υπάρχει πανδημία· άρα το τεράστιο νούμερο είναι δομικό, όχι συγκυριακό.

2. Κόστος εξυπηρέτησης χρέους: Με επιτόκια >4%, οι ΗΠΑ πληρώνουν πλέον πάνω από 1 τρισ. δολάρια ετησίως σε τόκους, κάτι που τρώει το μεγαλύτερο μέρος του προϋπολογισμού.

3. Προεκλογικός κύκλος: Το 2025 είναι το πρώτο έτος νέας κυβέρνησης, και παραδοσιακά οι δαπάνες αυξάνονται.

🧨 Το βασικό μήνυμα του γραφήματος

Το αμερικανικό έλλειμμα:

- δεν είναι κυκλικό

- δεν είναι προσωρινό

- έχει γίνει συστημικά εκρηκτικό

Η αγορά ομολόγων και η Fed θα πιεστούν όλο και περισσότερο να απορροφήσουν τις τεράστιες εκδόσεις. Αυτό είναι ο πραγματικός για το 2026–2028.

📢🚨💣Η αμερικανική κρίση χρέους μπαίνει σε νέα, επικίνδυνη φάση

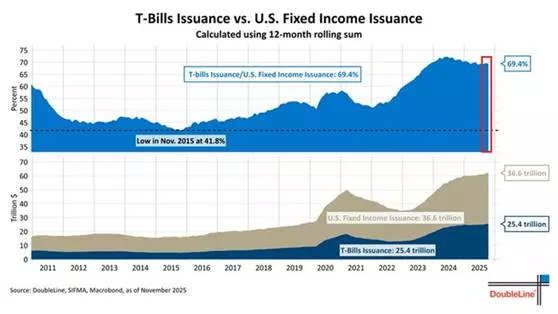

🟦 Η Ουάσινγκτον εκδίδει χρέος με ρυθμούς που δεν έχουν προηγούμενο: μέσα σε 12 μήνες κυκλοφόρησαν 25,4 τρισ. δολ. σε νέα Treasury bills, ανεβάζοντας το σύνολο των βραχυπρόθεσμων εκδόσεων στα 36,6 τρισ. δολ. – ιστορικό ρεκόρ.

🟧 Αυτό σημαίνει ότι τα T-bills αποτελούν πλέον το 69,4% όλων των νέων εκδόσεων. Πρόκειται για εντυπωσιακή μετατόπιση: +27,6 μονάδες από το 2015. Η κυβέρνηση χρηματοδοτεί μακροχρόνιες υποχρεώσεις με χρέος που λήγει σε… 90 ή 180 ημέρες.

🟥 Το αποτέλεσμα είναι εκρηκτικό: οι πληρωμές τόκων κινούνται σχεδόν ταυτόχρονα με το επιτόκιο της Fed. Αν ο πληθωρισμός ξαναπάρει μπροστά και η Fed αυξήσει επιτόκια, το κόστος εξυπηρέτησης θα απογειωθεί.

🟪 Με το χρέος να “ρολάρει” συνεχώς σε υψηλά επιτόκια και τη διάρκεια να μικραίνει, η κρίση χρέους των ΗΠΑ βαθαίνει — όχι θεωρητικά, αλλά μηχανικά.

➡️ Συμβουλές Black Box:

📌 Η αυξανόμενη εξάρτηση των ΗΠΑ από βραχυπρόθεσμο δανεισμό δημιουργεί πρωτοφανή ευπάθεια στο κόστος χρήματος.

📌 Η πορεία των επιτοκίων της Fed θα συνεχίσει να καθορίζει άμεσα τα επίπεδα κινδύνου για το παγκόσμιο σύστημα.

📌 Οι επενδυτές χρειάζεται να σταθμίσουν πώς μια πιθανή άνοδος πληθωρισμού μπορεί να αλλάξει απότομα το προφίλ ρίσκου των αμερικανικών ομολόγων.

💰 Πώς συμπεριφέρονται μετοχές, χρυσός και ομόλογα σε περιβάλλον υπερχρέωσης

🟦 Μετοχές:

Σε περιόδους υψηλού δημόσιου χρέους οι μετοχές δεν καταρρέουν μηχανικά, όμως γίνονται πιο ευαίσθητες στον πληθωρισμό και στις αποφάσεις επιτοκίων. Αν το χρέος οδηγήσει σε αύξηση πληθωριστικών πιέσεων, οι επιχειρήσεις με χαμηλά περιθώρια συμπιέζονται. Αντίθετα, κερδίζουν οι εταιρείες με υψηλή κερδοφορία, pricing power και χαμηλό δανεισμό. Η ιστορία δείχνει ότι κλάδοι όπως τεχνολογία, άμυνα, υγεία και staple προϊόντα αντέχουν καλύτερα. Η μεταβλητότητα είναι αυξημένη, αλλά η μακροπρόθεσμη απόδοση μπορεί να μείνει θετική όταν η ανάπτυξη δεν εκτροχιάζεται.

🟨 Χρυσός:

Ο χρυσός είναι ο σταθερός ωφελημένος της υπερχρέωσης. Όταν το χρέος τρέχει πιο γρήγορα από την οικονομία, οι επενδυτές αναζητούν περιουσιακά στοιχεία χωρίς κίνδυνο αθέτησης. Αν τα πραγματικά επιτόκια πέσουν ή αν υπάρξει φόβος δημοσιονομικής αστάθειας, ο χρυσός λειτουργεί ως νομισματικό καταφύγιο. Στους κύκλους 1970, 2000 και 2020 η εκτόξευση του χρέους συνδέθηκε με ισχυρά ράλι.

🟥 Ομόλογα:

Τα κρατικά ομόλογα είναι ο μεγάλος χαμένος. Η αυξανόμενη προσφορά και η ανάγκη roll-over σε υψηλότερα επιτόκια πιέζουν τις τιμές. Όσο η αγορά αμφιβάλλει για τη βιωσιμότητα του χρέους, απαιτεί υψηλότερες αποδόσεις, ιδίως στα βραχυπρόθεσμα. Σε εποχές δημοσιονομικής χαλαρότητας και επίμονου πληθωρισμού, οι πραγματικές αποδόσεις των ομολόγων παραμένουν αρνητικές.

➡️ Συμβουλές Black Box:

📌 Η υπερχρέωση καθιστά κρίσιμη τη διαφοροποίηση μεταξύ μετοχών και πραγματικών assets.

📌 Ο χρυσός λειτουργεί συστηματικά ως αντιστάθμισμα σε δημοσιονομικά ρίσκα.

📌 Τα κρατικά ομόλογα εμφανίζουν μεγαλύτερη εξάρτηση από επιτόκια και πληθωρισμό.

🚨🔙🎯 Όπισθεν του Ταμπλό

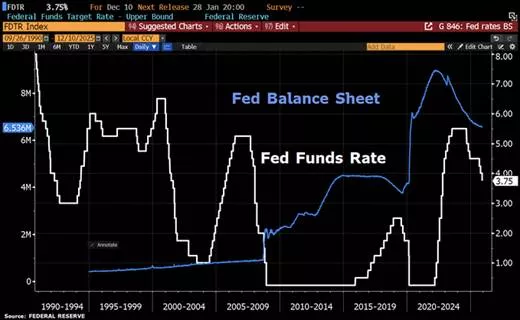

🟣 Η Fed προχώρησε σε μείωση 25 μ.β., φέρνοντας το εύρος-στόχο στο 3,5%–3,75%, με ισχυρή πλειοψηφία 9 από τα 12 μέλη υπέρ — εντυπωσιακό για μια συνεδρίαση που αναμενόταν πιο διχασμένη. Υπήρξαν δύο διαφωνούντες υπέρ της διατήρησης των επιτοκίων και ο Stephen Miran που ζητούσε μείωση 50 μ.β.

🟣 Παράλληλα, ο ισολογισμός της Fed ετοιμάζεται να αυξηθεί ξανά: το SOMA θα αγοράζει έντοκα γραμμάτια για να διασφαλιστεί επαρκής ρευστότητα στο σύστημα.

🟣 Οι εκτιμήσεις δείχνουν μία μείωση επιτοκίων το 2026 και μία το 2027, σε αντίθεση με τις αγορές που προεξοφλούν δύο μειώσεις το 2026 και καμία το 2027.

🟣 Η ανακοίνωση για επέκταση του ισολογισμού λειτούργησε ως σήμα ενίσχυσης της διάθεσης για ρίσκο, με τις αγορές να αντιδρούν άμεσα ανοδικά.

📌 Η σταδιακή μείωση επιτοκίων φαίνεται πως ενισχύει το επενδυτικό κλίμα χωρίς να δημιουργεί υπερβολικές προσδοκίες.

📌 Η επέκταση του ισολογισμού αποτελεί περισσότερο τεχνική παρέμβαση ρευστότητας παρά αλλαγή νομισματικής κατεύθυνσης.

📌 Η διαφοροποίηση των εκτιμήσεων Fed–αγορών δείχνει ότι η μεταβλητότητα ενδέχεται να παραμείνει αυξημένη.

📉 Η Wall Street άνοιξε πτωτικά, καθώς η απογοητευτική ανακοίνωση της Oracle «έσβησε» τη θετική ώθηση από τη μείωση επιτοκίων της Fed.

💸 Τα χαμηλά κέρδη και το αδύναμο guidance αναζωπύρωσαν ανησυχίες ότι οι τεράστιες AI επενδύσεις αργούν να αποδώσουν.

⚠️ Η μετοχή έπεσε 11% after-hours, συμπαρασύροντας futures S&P500 (-0,9%) και Nasdaq 100 (-1,3%).

🚨 Τα απόνερα χτύπησαν και τις “Υπέροχες 7”,

📌 Η νευρικότητα στις αγορές θυμίζει ότι οι προσδοκίες για την AI παραμένουν εύθραυστες.

📌 Η βραχυπρόθεσμη μεταβλητότητα σε mega caps δείχνει πόσο συγκεντρωμένο είναι το ρίσκο στα AI plays.

✨ Η χθεσινή συνεδρίαση στην καθ’ ημάς Ανατολή έμοιαζε με ακόμη μία ελεγχόμενη πιρουέτα του Γενικού Δείκτη γύρω από τις 2.100 μονάδες. Είναι κίνηση που δείχνει αντοχές και διάθεση απορρόφησης πιέσεων.

📈 Πρωταγωνιστής της ανοδικής αντίδρασης η ΕΤΕ, με διάγραμμα που σχεδόν «καθρεφτίζει» τον ίδιο τον Γενικό Δείκτη.

⚠️ Η MTLN ακολούθησε, αλλά το έκανε από οριακές στηρίξεις – και η γενική απώλεια ρυθμού αρχίζει να προβληματίζει ακόμη και τους πιο πιστούς υποστηρικτές της.

🛢️ Αντιθέτως, η ΜΟΗ συνεχίζει τον δικό της ανοδικό δρόμο, γράφοντας νέο υψηλό πάνω από τα €30, για λόγους που έχουμε αναλύσει διεξοδικά.

🏦 Θετική και η εικόνα της Credia, που μετά από μικρή περίοδο συσσώρευσης φαίνεται να παίρνει ξανά μπρος.

📊 Τέλος, το άλμα της ΕΛΤΟΝ δεν πέρασε απαρατήρητο, κυρίως λόγω του σημαντικά αυξημένου όγκου που το συνόδευσε.

➡️ Συμβουλές Black Box:

📌 Η σταθερότητα του Γενικού Δείκτη πάνω από τις 2.100 μονάδες λειτουργεί ως ψυχολογικό στήριγμα για τους συμμετέχοντες.

📌 Η συμπεριφορά της ΕΤΕ επιβεβαιώνει πως οι τράπεζες παραμένουν ο βασικός μοχλός κατεύθυνσης της αγοράς.

📌 Η δυναμική της ΜΟΗ επιβραβεύει τα θεμελιώδη, σε μια αγορά που ζητά ορατότητα.

📌 Κινήσεις όπως της ΕΛΤΟΝ αναδεικνύουν τη σημασία του όγκου ως κριτήριο αξιοπιστίας μιας αντίδρασης.

Alpha Bank: Αποκλειστικός χρηματοδότης της εξαγοράς της Innovis Pharma

Στην έμπρακτη στήριξη της επιχειρηματικότητας και των projects που έχουν προστιθέμενη αξία για την αγορά προχωρά η Alpha Bank. Ειδικότερα η τράπεζα αποτελεί τον αποκλειστικό χρηματοδότη της εξαγοράς της Innovis Pharma από την Pharmapath, μιας συναλλαγής με σημαντικό αποτύπωμα για τον φαρμακευτικό κλάδο στην Ελλάδα.

Πρόκειται για μια σύνθετη και απαιτητική διαδικασία, η οποία ολοκληρώθηκε ταχύτατα και με πλήρη εχεμύθεια, αξιοποιώντας την υψηλή τεχνογνωσία της Alpha Bank σε εξειδικευμένες εταιρικές συναλλαγές και ιδιαίτερα στον χώρο του pharma, όπου η Τράπεζα διαθέτει μακρά εμπειρία και βαθιά γνώση των δυναμικών του κλάδου.

Η εξαγορά ενισχύει περαιτέρω τη θέση της Pharmapath, μιας εταιρείας με ισχυρό ιστορικό ανάπτυξης, εξαγωγικό προσανατολισμό και συνεπή επενδυτική φιλοσοφία. Η Pharmapath έχει αναδειχθεί σε έναν από τους πλέον ανερχόμενους παίκτες της αγοράς. Η Alpha Bank στηρίζει την Pharmapath από την πρώτη μέρα και επιβεβαιώνει για άλλη μια φορά ότι αποτελεί την τράπεζα της επιχειρηματικότητας και στρατηγικό εταίρο εταιρειών με προοπτική και δημιουργική δυναμική.

📉 Titan – Στρατηγική Διείσδυση στην Τουρκία με Εξαγορά $190 εκατ.

🧱 Η TITAN κάνει μια αποφασιστική κίνηση στη δυναμική αγορά της Κωνσταντινούπολης, εξαγοράζοντας την Tracim Cement έναντι $190 εκατ. Η μονάδα διαθέτει ετήσια παραγωγική δυναμικότητα 2,5 εκατ. τόνων, καλύπτει ισχυρή τοπική ζήτηση και προσφέρει πρόσβαση σε εξαγωγές προς γειτονικές αγορές και τις ΗΠΑ.

🌍 Η επένδυση εναρμονίζεται πλήρως με το TITAN FORWARD 2029, ενισχύοντας το αποτύπωμα του Ομίλου στη Δυτική Τουρκία, όπου ήδη δραστηριοποιείται με μονάδα άλεσης και λατομείο ποζολάνης. Παράλληλα, το σχέδιο για κοινή ανάπτυξη μεγάλου φωτοβολταϊκού πάρκου μειώνει το ενεργειακό κόστος και αυξάνει την ανταγωνιστικότητα.

📈 Το deal αναμένεται να συνεισφέρει πωλήσεις > $140 εκατ., EBITDA > $50 εκατ. και να ενισχύσει το EPS από το 2026, ενώ οι συνέργειες προβλέπεται να βελτιώσουν περαιτέρω την κερδοφορία τα επόμενα χρόνια.

➡️ Συμβουλές Black Box:

📌 Η ενίσχυση της παρουσίας σε ώριμες αλλά αναπτυσσόμενες αγορές στηρίζει ανθεκτικά κέρδη.

📌 Η πρόσβαση σε εξαγωγές προς ΗΠΑ αυξάνει το στρατηγικό βάθος του Ομίλου.

📌 Τα ενεργειακά projects μειώνουν μεσοπρόθεσμα το κόστος παραγωγής και ενισχύουν τα περιθώρια.

💧Ψυττάλεια 3.0: Η νέα εποχή της ΕΥΔΑΠ

🙂 Στο έργο «Ψυττάλεια 3.0», που θα εισαγάγει τεταρτοβάθμια επεξεργασία υδάτων, αναφέρθηκε ο Διευθύνων Σύμβουλος της ΕΥΔΑΠ Χαράλαμπος Σαχίνης στο συνέδριο Redefining the Future Horizons.

🌱 Ο κ. Σαχίνης μίλησε για τον κομβικό ρόλο της «νέας» Ψυττάλειας στη μάχη κατά της λειψυδρίας, παρουσιάζοντας master plan για παραγωγή βιομηχανικού και αρδευτικού νερού από πόρους που σήμερα χάνονται στη θάλασσα. Παράλληλα, τόνισε τον στόχο μετατροπής του Κέντρου σε net-zero μονάδα, με διαγωνισμό που αναμένεται σύντομα.

⚡ Το σχέδιο περιλαμβάνει βελτιστοποίηση ιλύος, παραγωγή βιοαερίου, βιομεθανίου, ηλεκτρικής ενέργειας και υδρογόνου, ανάκτηση φωσφόρου, φωτοβολταϊκά, αναβαθμίσεις για συμμόρφωση με τη νέα ευρωπαϊκή οδηγία και επέκταση στην ενεργειακή αξιοποίηση στερεών αποβλήτων.

➡️ Αυτά θα αποτελέσουν τον πυρήνα της νέας μικτής σύμβασης λειτουργίας–συντήρησης, ανοίγοντας νέο επενδυτικό κύκλο για την ΕΥΔΑΠ.

🟦 ΑΔΜΗΕ: Σταθερή κερδοφορία, πίεση στα EBITDA – Το αποτύπωμα του 9μήνου 2025

🌀 Τα ενοποιημένα καθαρά κέρδη του ΑΔΜΗΕ στο εννεάμηνο 2025 ανήλθαν σε 113,6 εκατ. ευρώ, σημειώνοντας υποχώρηση έναντι του 2024, ενώ τα έσοδα μειώθηκαν κατά 3,3% στα 344,8 εκατ. ευρώ. Η ΑΔΜΗΕ Συμμετοχών εμφάνισε επίσης πτώση, με έσοδα 58 εκατ. ευρώ (-9,1%) και καθαρά κέρδη 57,7 εκατ. ευρώ.

📉 Το αυξημένο λειτουργικό κόστος (+4,8%) πίεσε την κερδοφορία, οδηγώντας το EBITDA του Ομίλου στα 242,3 εκατ. ευρώ (-6,8%) και το συγκρίσιμο EBITDA στα 244,1 εκατ. ευρώ (-7,8%). Οι αποσβέσεις αυξήθηκαν κατά 3%, επιδρώντας στο EBIT, που υποχώρησε στα 153,8 εκατ. ευρώ (-11,7%).

📊 Τα καθαρά κέρδη προ φόρων διαμορφώθηκαν σε 148,7 εκατ. ευρώ, ενώ τα συγκρίσιμα καθαρά κέρδη ανήλθαν σε 115 εκατ. ευρώ, αποτυπώνοντας τη γενικότερη πίεση στο ρυθμισμένο έσοδο.

🔎 Στο γ' τρίμηνο, η εικόνα παραμένει συνεπής με την τάση του 9μήνου: έσοδα 124,9 εκατ. ευρώ (-4,7%), EBITDA 89,5 εκατ. ευρώ (-5,7%), και καθαρά κέρδη 46 εκατ. ευρώ (-4%).

➡️ Συνολικά, ο ΑΔΜΗΕ παραμένει κερδοφόρος, όμως η συμπίεση στα ρυθμιζόμενα έσοδα και το αυξημένο κόστος συνθέτουν ένα περιβάλλον μειωμένων επιδόσεων σε σχέση με το 2024.

➡️ Συμβουλές Black Box:

📌 Η πίεση στα EBITDA υποδηλώνει αυξημένες λειτουργικές απαιτήσεις.

📌 Η σταθερή κερδοφορία διατηρεί το προφίλ του ομίλου ανθεκτικό.

📌 Η μείωση στα έσοδα επισημαίνει τη σημασία των ρυθμιστικών αποφάσεων, τις οποίες ο επενδυτής χρειάζεται να παρακολουθεί στενά.

🛰️ THEON: Άλμα ισχύος στην ευρωπαϊκή αμυντική βιομηχανία

🟣 Η THEON υπέγραψε τη μεγαλύτερη ενιαία παραγγελία συστημάτων νυχτερινής όρασης στην ιστορία ευρωπαϊκής χώρας-μέλους του ΝΑΤΟ: 100.000 NVGs για τη Γερμανία και 4.000 για το Βέλγιο, συνολικής αξίας περίπου €1 δισ. Η συμφωνία ενισχύεται από option υπηρεσιών €100 εκατ. και ανεβάζει τον συνολικό όγκο της σύμβασης στα 200.000 συστήματα.

🟣 Με ανεκτέλεστο που αγγίζει πλέον τα €2,4 δισ., η THEON εδραιώνεται ως ο κορυφαίος προμηθευτής NVGs στην Ευρώπη, εξασφαλίζοντας προβλεψιμότητα παραγωγής έως το 2029. Η εταιρεία έχει ήδη διασφαλίσει πάνω από 400.000 λυχνίες IIT, θωρακίζοντας την εφοδιαστική της αλυσίδα σε μια αγορά με μόνιμα ελλείμματα προσφοράς.

🟣 Η συναρμολόγηση στη Γερμανία και η τριπλάσια ενίσχυση προσωπικού εντός του 2026 επιταχύνουν την τοπική παραγωγική βάση. Όπως τονίζει ο Κρ. Χατζημηνάς, οι εισερχόμενες παραγγελίες ξεπερνούν ήδη το τετραπλάσιο των εσόδων 2025, προμηνύοντας εκρηκτική ανάπτυξη την επόμενη διετία.

➡️ Συμβουλές Black Box:

📌 Η κλίμακα του ανεκτέλεστου λειτουργεί ως ισχυρό «μαξιλάρι» ορατότητας για επόμενα έτη.

📌 Η διασφάλιση κρίσιμων εξαρτημάτων (IIT) μειώνει σημαντικά το επιχειρηματικό ρίσκο.

📌 Η γεωπολιτική ζήτηση για φορητά συστήματα μάχης δείχνει δομική διάρκεια και όχι συγκυριακό κύκλο.

ABAX: Εννεάμηνο 2025 – Ισχυρή επιτάχυνση και καθαρή κερδοφορία

📈 Το εννεάμηνο 2025 επιβεβαιώνει ότι ο Όμιλος ΑΒΑΞ βρίσκεται σε φάση σταθερής αναβάθμισης, με όλα τα βασικά μεγέθη να ενισχύονται ουσιαστικά. Ο κύκλος εργασιών αυξήθηκε κατά 64,6% στα €682,2 εκατ., καθώς τα νέα έργα περνούν σε πλήρη παραγωγή. Το EBITDA ενισχύθηκε στα €94,5 εκατ., χάρη σε έργα υψηλότερης κερδοφορίας, ενώ τα καθαρά κέρδη απογειώθηκαν στα €42,1 εκατ. μετά τη λήξη των έκτακτων επιβαρύνσεων του 2024.

💰 Η σημαντική μείωση του καθαρού δανεισμού στα €209,2 εκατ. ρίχνει τον δείκτη μόχλευσης στο 1,60x, ενισχύοντας το αφήγημα χρηματοοικονομικής θωράκισης. Το χαρτοφυλάκιο συμμετοχών σε παραχωρήσεις & ΣΔΙΤ διατηρεί αξία €427,8 εκατ., με ισχυρή κρυμμένη υπεραξία από τη διαφορά εύλογης αξίας – καθαρής θέσης.

🚧 Το ανεκτέλεστο έργων παραμένει υψηλό στα €2,53 δισ., προσφέροντας ορατότητα ετών, ενώ το 52% αφορά ιδιωτικά έργα & ΣΔΙΤ – πυλώνα υψηλών περιθωρίων.

➡️ Συμβουλές Black Box:

📌 Διαπιστώνεται περαιτέρω ενίσχυση της κερδοφορίας μέσα από έργα υψηλής αξίας.

📌 Η μείωση μόχλευσης λειτουργεί υπέρ της μελλοντικής σταθερότητας.

📌 Το μεγάλο ανεκτέλεστο ενισχύει την προβλεψιμότητα των ταμειακών ροών.

⚡ Κομισιόν: Fast-track για Κάθετο Διάδρομο & Κρήτη–Κύπρος

🌍 Η Ευρωπαϊκή Επιτροπή ανεβάζει ταχύτητα για δύο κρίσιμες ελληνικές ενεργειακές υποδομές: τον Κάθετο Διάδρομο φυσικού αερίου και το Great Sea Interconnector. Και τα δύο εντάσσονται στις οκτώ «ενεργειακές λεωφόρους» του νέου EU Grids Package, αποκτώντας ρητή προτεραιότητα, fast-track αδειοδοτήσεις και ενισχυμένη πρόσβαση σε χρηματοδότηση.

🔥 Στον Κάθετο Διάδρομο, η Κομισιόν βλέπει τον Διαβαλκανικό αγωγό και την αντίστροφη ροή ως πυρήνα διαφοροποίησης από το ρωσικό αέριο. Αναγνωρίζει όμως ότι ρυθμιστικά & εμπορικά εμπόδια περιορίζουν σήμερα τη χρήση του και ενεργοποιεί τον Ευρωπαίο Συντονιστή για να πιέσει Βουλγαρία, Ρουμανία, Μολδαβία και Ουκρανία για εναρμόνιση κανόνων και πραγματική λειτουργικότητα.

⚡ Στο καλώδιο Κρήτης–Κύπρου, η Επιτροπή υπενθυμίζει ότι η Κύπρος είναι το μόνο κράτος-μέλος εκτός ευρωπαϊκού ηλεκτρικού συστήματος, κάτι που κρατά ψηλό το ενεργειακό κόστος. Παρά ρίσκα καθυστερήσεων και υπερβάσεων, οι Βρυξέλλες επαναβεβαιώνουν τη στρατηγική σημασία του έργου, συνοδευόμενη από χρηματοδότηση 658 εκατ. ευρώ και πολιτική υποστήριξη ενόψει της Κυπριακής Προεδρίας του 2026.

🤝 Η συνάντηση της Δευτέρας Γιόργκενσεν–Ελλάδας–Κύπρου κρίνεται καθοριστική, με την Αθήνα και τη Λευκωσία να επιδιώκουν επικαιροποίηση CBA — παρά τις ενστάσεις της Κομισιόν ότι δεν απαιτείται νέο.

🔌 Νέος Συναγερμός για το έλλειμμα ΥΚΩ – «Κόκκινη κάρτα» στο κούρεμα των οφελών από τη διασύνδεση Κρήτης–Αττικής

🧨 Τρίτη συνεχόμενη προειδοποίηση απευθύνει ο ΕΣΠΕΝ προς ΥΠΕΝ, ΥΠΟΙΚ και ΡΑΑΕΥ, καθώς το έλλειμμα του ΕΛΥΚΩ ξεπερνά πλέον 500 εκατ. ευρώ. Οι προμηθευτές καταγγέλλουν «θεσμική αδράνεια» που τους μετατρέπει σε άτυπους χρηματοδότες της κοινωνικής πολιτικής ΥΚΩ.

⚡ Κεντρική αντίδραση: το ενδεχόμενο χρήσης των πλεονασμάτων από τη διασύνδεση Κρήτης–Αττικής ως «μπάλωμα» στον λογαριασμό ΥΚΩ. Ο ΕΣΠΕΝ τονίζει ότι αυτό θα στερούσε από τα νοικοκυριά τα φυσικά οφέλη της διασύνδεσης και θα παγίωνε την υποχρέωση των προμηθευτών να βάζουν ίδια κεφάλαια για υποχρεώσεις του Δημοσίου.

📉 Υπενθυμίζεται ότι η διασύνδεση αποφέρει εξοικονόμηση 400–600 εκατ. ευρώ ετησίως έως το 2035.

💸 Τα ανταλλάγματα ΥΚΩ προς τους παρόχους έχουν μειωθεί κατά 30–60% από τον Απρίλιο 2023, με οφειλές που αγγίζουν τα 500 εκατ. ευρώ. Το κόστος χρηματοδότησης, με 6,5% επιτόκιο, φτάνει τα 40 εκατ. τον χρόνο.

📌 Ο ΕΣΠΕΝ ζητά:

1.Ενίσχυση του ΕΛΥΚΩ από τον κρατικό προϋπολογισμό,

2. Ρητή αποζημίωση των προμηθευτών για το κόστος χρηματοδότησης.

🏛️ «Οι ΥΚΩ είναι κοινωνική πολιτική και ευθύνη της Πολιτείας», σημειώνει, ζητώντας λύση πριν διαταραχθεί η ομαλή λειτουργία της αγοράς

⚡ «Φρένο» στα βιομηχανικά PPAs: Το αόρατο εμπόδιο της αγοράς ενέργειας

🌫️ Απότομη μεταστροφή στο ρυθμιστικό περιβάλλον

Οι βιομηχανικοί παίκτες βλέπουν τις προοπτικές των PPAs να σκοτεινιάζουν, καθώς από τον Αύγουστο 2024 νέα έργα δεν λαμβάνουν όρους σύνδεσης. Το «άτυπο» πάγωμα και το ενδεχόμενο overbooking ηλεκτρικού χώρου καλλιεργούν αβεβαιότητα, την ώρα που οι μηδενικές/αρνητικές τιμές χονδρεμπορικής ωθούν σε πιο μικρά, βραχύβια PPAs.

⏳ Πίεση χρόνου και αναπροσαρμογή στρατηγικών

Το ΥΠΕΝ προτείνει παράταση υλοποίησης έως Δεκέμβριο 2027, προσφέροντας ανάσα αλλά και αναταράξεις: ορισμένοι offtakers επανεξετάζουν τα χαρτοφυλάκιά τους ή μεταβιβάζουν έργα, ενώ ανεβαίνουν τα φωτοβολταϊκά με αποθήκευση. Η απόρριψη του “Green Pool” προσθέτει αβεβαιότητα χωρίς να φρενάρει το επενδυτικό momentum.

🏭 Περιορισμένο βιομηχανικό uptake, αλλά όχι χωρίς προοπτική

Το ενδιαφέρον των βιομηχανιών έμεινε χαμηλό λόγω της εξάρτησης από το χρηματιστήριο και της ρηχής προθεσμιακής αγοράς, που επιβαρύνουν κυρίως μικρότερες επιχειρήσεις. Παρ’ όλα αυτά, χαρτοφυλάκια που συνδυάζουν αιολικά, φωτοβολταϊκά και ειδικά υδροηλεκτρικά θεωρούνται πιο σταθερά και κοντά στο βιομηχανικό φορτίο, διατηρώντας ζωντανό το αφήγημα των PPAs.

🌊 Ακτή Βουλιαγμένης: Στην τελική ευθεία ο ανάδοχος

🟦 Μέσα στο πρώτο δίμηνο του 2026 η ΕΤΑΔ θα ανακοινώσει τον προτιμητέο ανάδοχο για τη μακροχρόνια παραχώρηση της Ακτής Βουλιαγμένης. Στον διαγωνισμό συμμετέχουν τέσσερα σχήματα: το σχήμα Φάις, η κοινοπραξία Evergood–Γευσηνούς, η κοινοπραξία REDS–Αποθήκες Αιγαίου και η Air Canteen του ομίλου Γρηγόρης.

🟦 Η επιλογή θα βασιστεί σε τεχνική και οικονομική αξιολόγηση, ενώ θα ακολουθήσουν οι τυπικές εγκρίσεις πριν την υπογραφή σύμβασης 20+10 ετών.

🟦 Κρίσιμο ζητούμενο το κοινωνικό κριτήριο, με πίεση από τοπικούς φορείς για συγκρατημένο εισιτήριο σε μια από τις πιο δημοφιλείς παραλίες της Αττικής.

🎯 Revoil & ΑΠΕ: Σταθερά βήματα σε ένα νέο εταιρικό μέλλον

🟩 Η κίνηση της Revoil να προχωρήσει, μέσω της REV ENERGY GROUP, στην εξαγορά της SURVEY ENERGY 1 ΙΚΕ αποτελεί ακόμη ένα στοχευμένο βήμα στην οργανωμένη μετάβαση του Ομίλου προς τις Ανανεώσιμες Πηγές Ενέργειας.

⚡ Το τίμημα του 1 εκατ. ευρώ εξασφαλίζει ένα ώριμο asset: φωτοβολταϊκό σταθμό 6 MW, πλήρως αδειοδοτημένο και ήδη υπό κατασκευή. Αυτό μειώνει τον χρόνο υλοποίησης και περιορίζει τους συστημικούς κινδύνους των πρώιμων σταδίων ΑΠΕ.

🌱 Η Revoil δεν βλέπει τις ΑΠΕ ως παράπλευρη δραστηριότητα, αλλά ως κεντρικό άξονα του μετασχηματισμού της. Ο στόχος για 200 MW έως το 2030 είναι απαιτητικός, όμως οι τελευταίες κινήσεις δείχνουν συνέπεια και ξεκάθαρο πλάνο.

🔋 Το έργο στη Βοιωτία ενισχύει το pipeline με ώριμη ισχύ και μελλοντικές σταθερές ταμειακές ροές, αναβαθμίζοντας το ενεργειακό αποτύπωμα του Ομίλου.

🏭 Σε ένα τοπίο όπου οι εταιρείες πετρελαιοειδών διαφοροποιούν τις δραστηριότητές τους για λόγους μακροπρόθεσμης βιωσιμότητας, η Revoil επενδύει με πειθαρχία, χωρίς κεφαλαιακή υπερέκταση, χτίζοντας ένα χαρτοφυλάκιο με ωριμότητα και προοπτική.

➡️ Συμβουλές Black Box:

📌 Να παρακολουθείται η πορεία κατασκευής του έργου, καθώς και ο ρυθμός ένταξης νέων MW στο pipeline.

📌 Η σταθερότητα των ταμειακών ροών από ώριμα έργα αποτελεί θεμέλιο για αποτίμηση χαμηλότερου κινδύνου.

🟦 MEVACO: Νέα σύμβαση, σταθερό momentum στις ΑΠΕ

💠 Η νέα σύμβαση της MEVACO, αξίας περίπου 6,5 εκατ. ευρώ, αποτελεί ακόμη ένα σαφές δείγμα της σταθερής δυναμικής που έχει αναπτύξει η εταιρεία στον χώρο των φωτοβολταϊκών έργων. Με ήδη πάνω από 4,5 GWp ολοκληρωμένων έργων, η MEVACO έχει εδραιώσει τεχνογνωσία δεκαετίας και μια σταθερή θέση στην αλυσίδα αξίας των Φ/Β εγκαταστάσεων.

💠 Το ότι μεγάλοι developers συνεχίζουν να την επιλέγουν για κρίσιμες υποδομές –όπως οι σταθερές μεταλλικές βάσεις– επιβεβαιώνει ότι η αγορά την αντιμετωπίζει ως αξιόπιστο συνεργάτη με υψηλά standards ποιότητας. Η νέα σύμβαση ενισχύει το visibility των εσόδων για το 2026 και δείχνει την ικανότητα της διοίκησης να διεκδικεί έργα με αυξημένες τεχνικές απαιτήσεις.

💠 Με καθετοποίηση, ισχυρή παραγωγική ευελιξία και αναγνωρίσιμο brand, η MEVACO χτίζει momentum, ενισχύοντας με συνέπεια το χαρτοφυλάκιό της σε έναν κλάδο που συνεχίζει να αναπτύσσεται.

⚖️Η ρυθμιστική καταιγίδα Ε.Ε. – ΗΠΑ: από πρόστιμα σε γεωοικονομική τριβή 🌍

🌐 Οι πρόσφατες κυρώσεις της Ευρώπης —όπως το πρόστιμο 140 εκατ. δολαρίων στο X του Elon Musk και η νέα αντιμονοπωλιακή έρευνα κατά της Google για τη χρήση περιεχομένου στα εργαλεία ΑΙ— οξύνουν την ήδη εύθραυστη σχέση ΗΠΑ–Ε.Ε. Όλο και περισσότεροι αμερικανικοί όμιλοι καταγγέλλουν ότι το ρυθμιστικό πλαίσιο της Ευρώπης λειτουργεί αποτρεπτικά για επενδύσεις.

🏭 Από την Exxon Mobil και τη Huntsman μέχρι τη JP Morgan και τη Ford, το αφήγημα είναι κοινό: η Ε.Ε. επιβάλλει κανονισμούς που θεωρούνται καταπιεστικοί, καθυστερούν την καινοτομία και επιβαρύνουν δυσανάλογα τη λειτουργία μεγάλων επιχειρήσεων.

📉 Το στρατηγικό έγγραφο των ΗΠΑ αποδίδει μάλιστα τη μείωση του ευρωπαϊκού μεριδίου στην παγκόσμια οικονομία στη «ρυθμιστική υπερφόρτωση» της Ένωσης, από την κλιματική πολιτική μέχρι το ψηφιακό πλαίσιο.

🇪🇺 Παρά τις πιέσεις, η Κομισιόν διατηρεί σταθερή γραμμή: καμία πρόθεση αναθεώρησης, ακόμη κι αν οι αμερικανικές εταιρείες θεωρούν την ευρωπαϊκή αγορά των 450 εκατ. καταναλωτών πολύ σημαντική για να την αγνοήσουν.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.