Επιμέλεια Κώστας Στούπας

🌀 Bitcoin, Γιεν και το τέλος της άνετης μόχλευσης

🟡 Οι τελευταίες ώρες έδειξαν κάτι που συνήθως δεν φαίνεται τόσο καθαρά: το Bitcoin άρχισε να κινείται παράλληλα με το ιαπωνικό γιεν, σαν να είναι μέρος της ίδιας αλυσίδας ρίσκου. Η ενίσχυση του JPY λειτούργησε ως σκληρό μήνυμα ότι οι αγορές αρχίζουν να επανεξετάζουν τα carry trades που χρηματοδοτούνται από την Ιαπωνία — δηλαδή τις στρατηγικές όπου δανείζεσαι φθηνά σε γιεν για να αγοράσεις assets υψηλότερου ρίσκου.

🟣 Όταν το γιεν ανεβαίνει απότομα, η μόχλευση γίνεται ακριβότερη. Αυτό οδηγεί σε καταναγκαστικές ρευστοποιήσεις, και το Bitcoin βρίσκεται πρώτο στη γραμμή πυρός. Δεν είναι θέμα fundamentals, αλλά μηχανικής απομόχλευσης: όσο κλείνουν θέσεις οι διαχειριστές, τόσο πέφτει το BTC, δημιουργώντας ένα pattern σχεδόν 1:1 με την κίνηση του JPY.

🔵 Η εικόνα θυμίζει περιόδους όπου το παγκόσμιο ρίσκο «σφίγγει». Το Bitcoin, που πολλοί θεωρούν ανεξάρτητο από τη μακροοικονομία, αντιδρά τώρα σαν καθαρό proxy liquidity. Στην πραγματικότητα, αποτυπώνει την ίδια αγωνία με τα funds που ξετυλίγουν θέσεις λόγω stronger yen.

🎯 Για τις πιθανές παρενέργειες της ανόδου των ιαπωνικών επιτοκίων και το τέλος του carry trade η στήλη έχει αναφερθεί εγκαίρως.

Βλέπε:🚨🚨🚨Μια εξέλιξη που οι αγορές υποτιμούν...

➡️ Συμβουλές Black Box:

📌 Η παρακολούθηση του JPY δίνει σήμα για το βραχυπρόθεσμο ρίσκο στα crypto.

📌 Η αυξημένη μεταβλητότητα σε περιόδους carry unwinds προϊδεάζει για αιφνίδιες κινήσεις( Το carry unwind είναι η αντίστροφη διαδικασία ενός carry trade: το κλείσιμο μιας θέσης που είχε στηθεί με μόχλευση και φθηνό δανεισμό).

📌 Χρειάζεται στενή παρακολούθηση για το carry unwind θα έχει επιπτώσεις που θα επεκταθούν και σε άλλες αγορές( μετοχές, ομόλογα, ακίνητα...)

🚨🔙🎯 Όπισθεν του ΤαμπλόMTLN, ΟΠΑΠ, ΑΡΑΙΓ, ΕΛΙΝ, ΑΛΦΑ, EURONEXT...

Γκαστρωμένες Νύχτες & Γκαστρωμένες Αγορές

🌒 Οι «νύχτες είναι γκαστρωμένες», έλεγε ο Φλωράκης — φράση που ταιριάζει απόλυτα στη σημερινή χρηματιστηριακή συγκυρία. Η ειδησεογραφία είναι υπερδραστήρια (deals, ομολογιακά, ΑΜΚ), αλλά το ταμπλό κινείται σε ρελαντί, σαν να περιμένει την επόμενη σπίθα.

🌒 Από το Λονδίνο μεταφέρεται καθαρό μήνυμα: τα μεγάλα πορτοφόλια κοιτούν πρώτα ενέργεια, μετά όλα τα άλλα. Οι τράπεζες, ακόμη κι αυτές, πουλούν ως growth story τη χρηματοδότηση ενεργειακών projects. Ό,τι ακουμπά σε power, oil, gas, grids, καλώδια και interconnectors, μένει στο επίκεντρο.

🌒 Η παγκοσμιοποίηση έχει ρωγμές — και μαζί της το free trade και το «PE-centric investing». Πλέον ο επενδυτής υποχρεώνεται να διαβάζει πολιτική, ασφάλεια, γεωπολιτικούς κινδύνους. Το είπε καθαρά και ο Β.Μ.: οι αγορές δεν καθοδηγούνται μόνο από επιτόκια.

🟦 Μυτιληναίος στο Λονδίνο: Η γεωπολιτική υπερκαθορίζει τις αποδόσεις. Ουκρανία, Ταϊβάν, ΗΠΑ–Κίνα, shipping lanes — όλα αυτά γράφουν την επόμενη δεκαετία.

🟦 Για την Ελλάδα: δημοσιονομική προκοπή αλλά παραγωγικότητα στάσιμη και ξένα κεφάλαια που επιβραδύνουν. Το μεγάλο ερώτημα των fund managers: πολιτική σταθερότητα.

🟦 Η κατανόηση των κύκλων αυτών λειτουργεί σαν σημείο προσανατολισμού για τον επενδυτή: σταθερό περιβάλλον = ανθεκτικές αποδόσεις, χωρίς να σβήνει ο κίνδυνος.

📈 Στο ταμπλό:

– ΟΠΑΠ πάνω από 18 €, αλλά ακόμη μακριά από το 19,04 του early-’25.

– ΑΡΑΙΓ ξαναβρήκε ισορροπία μετά το Airbus-shock.

– Στον ενεργειακό κλάδο «κάτι ψήνεται» τις επόμενες ημέρες.

– ΕΛΙΝ: οριακές κινήσεις, οριακοί όγκοι.

🟦 Alpha Bank: επιθετική στρατηγική κεφαλαίου· το πλεονάζον capital buffer επιτρέπει εξαγορές χωρίς ρίσκο στους δείκτες. Η αύξηση δανείων + προμήθειες + UniCredit ενισχύουν τη διαφοροποίηση. Με στόχο EPS +10% και RoTE κοντά στους peers, οι αναβαθμίσεις BofA–GS–Jefferies δείχνουν ενεργό rerating.

🟦 Euronext & Χ.Α.:

Τι είδε και αγόρασε;

– Αναβίωση παραγώγων.

– Προσέλκυση ναυτιλιακών.

– Δυνατότητα να γίνει η Ελλάδα hub για energy trading.

– Τεχνολογικό κέντρο στην Αθήνα, αξιοποίηση ταλέντου.

Πλέον η Αθήνα μπαίνει σε ενιαίο ευρωπαϊκό βιβλίο εντολών — άλλο επίπεδο ρευστότητας, άλλες δυνατότητες για τις εισηγμένες.

🟦 Η Ακρίτας περνά οριστικά στον πλήρη έλεγχο της οικογένειας Σαράντη, με την προαιρετική δημόσια πρόταση να αποτελεί το τελευταίο βήμα πριν το squeeze out και τη διαγραφή. Με ήδη 90,27% στα χέρια τους, επιχειρούν την απόκτηση του υπολοίπου 9,73% των μικρομετόχων.

🟦 Το τίμημα των 1,08 € υπερβαίνει οριακά τη μέση τιμή εξαμήνου (1,074 €) και σημαντικά την αποτίμηση του ανεξάρτητου εκτιμητή (0,70 €). Νομικά καλύπτει πλήρως το πλαίσιο για «δίκαιο και εύλογο αντάλλαγμα», αν και το premium σε χρηματιστηριακούς όρους είναι μικρό.

➡️ Συμβουλές Black Box:

📌 Η κατανόηση του γεωπολιτικού πλαισίου δίνει πλεονέκτημα σε περιόδους μεταβλητότητας.

📌 Η ενέργεια παραμένει ο πυλώνας προσοχής των μεγάλων επενδυτών, επηρεάζοντας και άλλους κλάδους.

⚡ Λονδίνο καλεί κεφάλαια: Το ελληνικό ενεργειακό story «πουλάει»

🟦 Οι ελληνικοί ενεργειακοί όμιλοι έκλεισαν το συνέδριο της Morgan Stanley στο Λονδίνο με ένα ενιαίο μήνυμα: σταθερότητα πολιτικής, ώριμα projects δεκαετίας και επενδύσεις που συνδυάζουν απόδοση με ανθεκτικότητα.

🟦 HELLENiQ ENERGY – Ανδρέας Σιάμισιης: Σύνδεσε τη συνέχιση των μεταρρυθμίσεων με την ικανότητα των επιχειρήσεων να εκτελούν στρατηγικά πλάνα. Το VISION 2025 προχωρά με αναβάθμιση διύλισης, επιθετική επέκταση στις ΑΠΕ και «επανεκκίνηση» της λιανικής μέσω Enerwave, εισάγοντας απλά προϊόντα σταθερής χρέωσης. Στο επίκεντρο παραμένει η ασφάλεια εφοδιασμού και οι προσιτές τιμές.

🟦 Energean – Μαθιός Ρήγας: Το Block 2 στο Ιόνιο χαρακτηρίστηκε ως το πιο υποσχόμενο exploration asset της εταιρείας. Η είσοδος της ExxonMobil επιβεβαιώνει εμπιστοσύνη στη γεωλογική προοπτική και στην εκτελεστική ικανότητα ενόψει γεώτρησης το 2026/27.

🟦 Motor Oil – Πέτρος Τζαννετάκης: Περιέγραψε το «νέο ενεργειακό τρίλημμα»: ασφάλεια → προσιτότητα → βιωσιμότητα. Η μετεξέλιξη του ομίλου σε πολυενεργειακό παίκτη επιτρέπει ευελιξία σε περιβάλλον υψηλής γεωπολιτικής μεταβλητότητας.

🟦 Metlen – Ευάγγελος Μυτιληναίος: Τόνισε ότι η γεωπολιτική προηγείται πλέον της μακροοικονομίας στις επενδυτικές αποφάσεις. Το ανθεκτικό δίπολο ενέργεια–μεταλλουργία, χτισμένο στην κρίση, στηρίζει τον τρέχοντα αναπτυξιακό κύκλο.

🟦 ΑΔΜΗΕ – Μάνος Μανουσάκης: Παρουσίασε πρόγραμμα 6 δισ. ευρώ έως το 2034 για διασυνδέσεις, ψηφιοποίηση και ενίσχυση του συστήματος. Ως κρίσιμες προϋποθέσεις έθεσε ευέλικτη ρύθμιση, κοινωνική αποδοχή και κεφαλαιακή θωράκιση.

🟦 Συνολικό μήνυμα: το ελληνικό ενεργειακό αφήγημα ωρίμασε, ζητά νέα διεθνή κεφάλαια και δεσμεύεται στη μετατροπή τους σε έργα με μετρήσιμη απόδοση και γεωοικονομικό αποτύπωμα.

➡️ Συμβουλές Black Box:

📌 Η σταθερότητα πολιτικής εμφανίζεται ως βασικό «asset» που ζητούν τα διεθνή funds για να τοποθετηθούν μακροπρόθεσμα.

📌 Οι όμιλοι προβάλλουν ώριμα projects δεκαετίας, κάτι που ενισχύει την προβλεψιμότητα των ταμειακών ροών.

📌 Η διπλή έμφαση σε ασφάλεια εφοδιασμού και πράσινη μετάβαση λειτουργεί ως αντιστάθμισμα στους γεωπολιτικούς κινδύνους.

🎰 Intralot – Jefferies: Αναβάθμιση & νέο επενδυτικό αφήγημα

🔹 Η Jefferies αναβάθμισε την Intralot μετά την ενσωμάτωση της Bally’s International Interactive, θέτοντας τιμή–στόχο 1,35€ και σύσταση «αγορά». Το εύρος τιμολόγησης κυμαίνεται από 0,65€ (bear) έως 2€ (bull).

🔹 Το νέο σχήμα συνδυάζει τεχνολογική ταχύτητα iGaming με τη σταθερότητα των λοταριακών συμβολαίων, δημιουργώντας έναν όμιλο διαφορετικού μεγέθους και ποιότητας.

🔹 Στην αποτίμηση, η μετοχή κινείται στις 7,5x EV/EBITDA, χαμηλότερα από το ιστορικό της και σημαντικά χαμηλότερα από τους ευρωπαϊκούς peers του κλάδου online gaming και lottery tech.

🔹 Η Bally’s φέρνει στην Intralot ένα «εργαστήριο υψηλής απόδοσης»: η UK αγορά αποτελεί πλέον 61% του προσαρμοσμένου τζίρου, με recreational παίκτες και υψηλή πιστότητα.

🔹 Παράλληλα, η Intralot παραμένει πυλώνας λοταριών με 49 συμβόλαια σε 40 δικαιοδοσίες, μέση διάρκεια 16 έτη και 89% ποσοστό ανανεώσεων — ένα προφίλ σπάνιας σταθερότητας.

➡️ Συμβουλές Black Box:

📌 Η συνδυαστική έκθεση σε iGaming και λοταρίες ενισχύει τη σταθερότητα εσόδων παρά τη μεταβλητότητα του digital gaming.

📌 Η αποτίμηση παραμένει ελκυστική όσο το EBITDA του νέου σχήματος δεν υποχωρεί από τις προσδοκίες.

📌 Η βρετανική αγορά λειτουργεί ως μοχλός ανάπτυξης, αλλά απαιτεί στενή παρακολούθηση λόγω ρυθμιστικών αλλαγών.

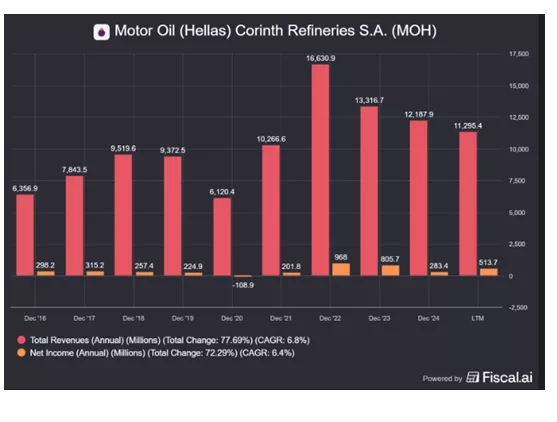

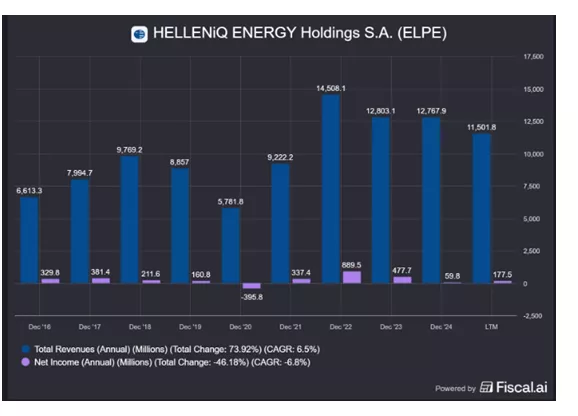

🔥 ΜΟΗ: Πρωταγωνιστής του ’25

✨ Η ΜΟΗ είναι –δικαίως– ο πρωταγωνιστής του 2025, με τη μετοχή να γράφει ιστορικά υψηλά την ώρα που ο Γενικός Δείκτης σκοντάφτει στις 2.100 μονάδες.

🔥 Σε πλήρη αντιδιαστολή, η Helleniq Energy κρατά αμυντικό προφίλ, με χαμηλότερους ρυθμούς ανόδου και πιο «συντηρητικό» chart. Κι όμως, οι δύο τίτλοι κινούνταν επί χρόνια σχεδόν παράλληλα — αυτό πλέον δεν ισχύει.

📈 Η απόκλιση είναι εντυπωσιακή: στην 5ετία η ΜΟΗ γράφει +150% έναντι +50% των ΕΛΠΕ, ενώ μόνο η πρώτη έχει ξεπεράσει καθαρά τα προ-Covid επίπεδα. Οι λόγοι;

• 🚀 Επιθετικό rerating λόγω utility story με ΓΕΚ ΤΕΡΝΑ

• 📊 Ισχυρά margins και εξαιρετικά αποτελέσματα

• 🔮 Μεγαλύτερη «ιστορία» ανάπτυξης που η αγορά αποτιμά ακριβότερα

🛡️ Τα ΕΛΠΕ, αντίθετα, παραμένουν πιο σταθερά, με υψηλή μερισματική απόδοση, νέο στρατηγικό αφήγημα (Chevron) και μικρότερο downside σε ενδεχόμενη διόρθωση.

📅 Το 2025: ΜΟΗ +42% vs ΕΛΠΕ +11% — ένα χάσμα που δείχνει ότι η αγορά ψήφισε ξεκάθαρα growth αντί για ασφάλεια.

➡️ Συμβουλές Black Box:

📌 Η επιθετική ανάπτυξη φαίνεται να ανταμείβει περισσότερο από τον αμυντικό χαρακτήρα.

📌 Τα μερίσματα προσφέρουν ηρεμία, όχι όμως απαραίτητα υπεραπόδοση.

📌 Η αγορά συνεχίζει να δίνει premium σε εταιρείες με ορατή επέκταση και ενεργειακό μετασχηματισμό.

✨Αναβάθμιση-ψήφος εμπιστοσύνης από τη Bank of America στις ελληνικές τράπεζες

✨ Eurobank – Buy | TP 4,86€

🟦 Η BofA βλέπει τράπεζα-πρωταθλητή σε αποδοτικότητα και διαφοροποίηση.

🟦 Η διεθνής παρουσία και οι νέες δραστηριότητες σε insurance & investments ενισχύουν τον πυρήνα κερδοφορίας.

✨ Πειραιώς – Buy | TP 8,85€

🟦 Βασικό re-rating story: ενίσχυση κεφαλαίου + ενσωμάτωση Εθνικής Ασφαλιστικής.

🟦 Ο ισολογισμός «καθαρίζει» και ανεβάζει ποιότητα κερδών.

✨ Alpha Bank – Buy | TP 4,12€

🟦 Ισχυρή δυναμική στο NII, ώθηση από AstroBank & UniCredit.

🟦 Η τράπεζα εμφανίζεται με σημαντικό πλεονέκτημα στη μελλοντική πιστωτική επέκταση.

✨ Εθνική – Neutral | TP 13,88€

🟦 Η BofA αναγνωρίζει ποιότητα κεφαλαίου, αλλά πιο αργό ρυθμό αξιοποίησης του πλεονάσματος.

🟦 «Στέρεη», αλλά με λιγότερο περιθώριο rerating σε σχέση με τις άλλες.

💠 Κεντρικό μήνυμα BofA:

Παρά τα ισχυρά κέρδη και την εξομοίωση με κορυφαίες ευρωπαϊκές τράπεζες, οι ελληνικές τράπεζες εξακολουθούν να διαπραγματεύονται με βαθιά έκπτωση σε P/E και P/TBV — κάτι που αφήνει σημαντικό περιθώριο ανόδου.

➡️ Συμβουλές Black Box:

📌 Οι αναβαθμίσεις δείχνουν ότι οι διεθνείς οίκοι θεωρούν πλέον διατηρήσιμη την ελληνική τραπεζική κερδοφορία.

📌 Η έκπτωση σε σχέση με τις ευρωπαϊκές τράπεζες υποδηλώνει ότι το rerating δεν έχει ολοκληρωθεί.

📌 Η διαφοροποίηση εσόδων (insurance, asset management, διεθνείς μονάδες) αποτελεί τον βασικό μοχλό σταθερότητας.

🟦 Νέος ανοδικός κύκλος στα ελληνικά ακίνητα και οι νικητές μέχρι το 2030

💠 Η άνοδος των επενδύσεων σε υποδομές και αστικές αναπλάσεις, μαζί με την ξένη ζήτηση που έφτασε ιστορικό υψηλό στα 2,75 δισ.€ το 2024, δημιουργούν έναν νέο πολυετή ανοδικό κύκλο για τα ελληνικά ακίνητα. Σύμφωνα με την Alpha Finance, αυτό το ράλι στις αξίες θα περάσει άμεσα στις ΑΕΕΑΠ, που βγαίνουν από μια δεκαπενταετία υποαπόδοσης και επιστρέφουν σε φάση οργανικής ανάπτυξης.

💠 Τρεις βασικοί μοχλοί τροφοδοτούν την αγορά:

αυξανόμενη ζήτηση για σύγχρονα γραφεία, logistics και ποιοτική κατοικία,

ΑΕΠ >2% την περίοδο 2025–27 και ομαλοποίηση επιτοκίων,

αναθέρμανση του τραπεζικού δανεισμού και περισσότερα έργα brown-to-green.

💠 Η Alpha Finance διατηρεί «αγορά» για όλες τις μεγάλες ΑΕΕΑΠ:

Trade Estates – 2,73€, με το μεγαλύτερο ανοδικό περιθώριο,

Premia – 2,05€, επίσης υψηλό δυναμικό,

Noval – 3,62€, το κορυφαίο growth story του κλάδου, με GAV 679 εκατ.€ και προοπτική να προσεγγίσει το 1 δισ.€ ως το 2030,

BriQ – 3,46€, που μετά τη συγχώνευση με ICI στοχεύει σε +36% αποδόσεις το 2025 και ενίσχυση κεφαλαιακών κερδών.

➡️ Συμβουλές Black Box:

📌 Τα σύγχρονα logistics και τα retail parks λειτουργούν ως σταθεροί πυλώνες απόδοσης μέσα στον νέο επενδυτικό κύκλο.

📌 Η ενίσχυση των υποδομών και η ροή ξένων κεφαλαίων αυξάνουν τη βιωσιμότητα των αξιών ακινήτων ως το 2030.

📌 Η διαφοροποίηση χαρτοφυλακίου σε πράσινα κτίρια και αναπλάσεις τείνει να αποτυπώνεται σε υψηλότερα NAVs.

📈 Τα ελατήρια της ανόδου των μετοχών

✨ Πίσω από κάθε ανοδικό κύκλο κρύβονται τρεις βασικές δυνάμεις – τα «ελατήρια» που φορτίζουν την αγορά και απελευθερώνουν απόδοση όταν ευθυγραμμιστούν.

🧩 1. Η κερδοφορία (EPS growth)

Όταν τα κέρδη ανεβαίνουν, ανεβαίνει και η θεμελιώδης αξία των μετοχών.

– Σήμερα το S&P 500 στηρίζεται σχεδόν αποκλειστικά σε αυτό το ελατήριο.

– Οι αγορές πληρώνουν την πραγματική παραγωγή κερδών, όχι το αφήγημα.

🧩 2. Η επανατιμολόγηση των πολλαπλασιαστών (P/E expansion)

Το πιο «εκρηκτικό» ελατήριο.

– Οι EM και η Ιαπωνία ωφελούνται από το rerating: οι επενδυτές ξαναβλέπουν αυτές τις αγορές με πιο θετικό μάτι.

– Είναι ελατήριο ψυχολογίας και ρευστότητας, όχι απαραίτητα θεμελιωδών.

🧩 3. Τα μερίσματα (Dividends)

Το πιο σταθερό, αθόρυβο ελατήριο – μικρό σε ένταση, μεγάλο σε διάρκεια.

– Ευρώπη & STOXX 600 βασίζονται σημαντικά σε αυτό.

– Προσφέρει «μαξιλάρι» στις περιόδους έντασης.

✨ Με απλά λόγια:

– Αν η οικονομία επιταχύνει, ενισχύεται το EPS spring.

– Αν οι αγορές αποκλιμακώνουν φόβους, ενισχύεται το P/E spring.

– Αν η ρευστότητα μειώνεται, τα μερίσματα κερδίζουν σημασία.

➡️ Συμβουλές Black Box:

📌 Η πραγματική ισχύς της αγοράς φαίνεται όταν και τα τρία ελατήρια τραβούν προς την ίδια κατεύθυνση.

📌 Οι επενδυτές ωφελούνται όταν εντοπίζουν έγκαιρα ποιο ελατήριο φορτίζει κάθε αγορά.

📌 Η διαφοροποίηση μειώνει τον κίνδυνο από αγορές που στηρίζονται μόνο στο «εύθραυστο» P/E

🟦 J.P. Morgan & Σιγκαπούρη: Τι κρύβει η μεταφορά του metals desk

🟦 Η μεταφορά του γραφείου πολύτιμων μετάλλων της J.P. Morgan στη Σιγκαπούρη δεν είναι προειδοποίηση καταστροφής, αλλά αντανάκλαση της πραγματικής μετατόπισης ισχύος στις αγορές εμπορευμάτων. Η Ασία απορροφά πλέον πάνω από το 60% της παγκόσμιας ζήτησης χρυσού, ενώ η Σιγκαπούρη έχει εξελιχθεί στο κορυφαίο hub φυσικής αποθήκευσης και διακανονισμού.

🟦 Οι μεγάλες τράπεζες πηγαίνουν εκεί όπου βρίσκεται η ρευστότητα, η κατανάλωση και η παραγωγή. Η Σιγκαπούρη προσφέρει μηδενικό ΦΠΑ σε επενδυτικό χρυσό, ρυθμιστική σταθερότητα, κορυφαία ιδιωτικά θησαυροφυλάκια και άμεση πρόσβαση σε Κίνα-Ινδία, δηλαδή στις δύο μεγαλύτερες αγορές του κόσμου.

🟦 Δεν πρόκειται για ένδειξη κατάρρευσης του δολαρίου ούτε για «μυστική κίνηση» απέναντι στη Δύση. Είναι μια καθαρή κίνηση γεωοικονομικού ρεαλισμού: το κέντρο βάρους των πολύτιμων μετάλλων βρίσκεται πλέον στην Ασία και οι παίκτες ακολουθούν.

➡️ Συμβουλές Black Box:

📌 Η μετατόπιση ρευστότητας προς Ασία ενισχύει μακροπρόθεσμα τα commodities.

📌 Οι τράπεζες ακολουθούν τα flows, όχι τα γεωπολιτικά αφηγήματα.

📌 Η Σιγκαπούρη παραμένει σταθερή επιλογή για φυσικό χρυσό και ασφάλεια.

📗 Πράσινος Διάδρομος με ελληνική σφραγίδα: Τα 12 νέα έργα που μπαίνουν στον ευρω-κατάλογο PCI/PMI

🟢 Η Ελλάδα μπαίνει στο επίκεντρο του ευρωπαϊκού ενεργειακού σχεδιασμού, καθώς δώδεκα ελληνικά έργα εντάσσονται στον νέο κατάλογο PCI/PMI, μετατρέποντας εθνικές πρωτοβουλίες σε στρατηγικές υποδομές της Ε.Ε.

🟦 Ηλεκτρισμός – GRITA 2

Η αναβάθμιση της διασύνδεσης Ελλάδας–Ιταλίας αποτελεί το σημαντικότερο νέο entry: τριπλασιασμός ικανότητας στα 1.500 MW, 300 χλμ. νέας όδευσης (240 χλμ. σε βάθη έως 1.000 μ.), με στόχο ολοκλήρωσης 2033–2035. Παρά τις αποκλίσεις κόστους, Αθήνα και Ρώμη δείχνουν πλήρη δέσμευση.

🟦 Υδρογόνο – Το νέο κύμα έργων

Πέντε νέα projects χαράζουν έναν πραγματικό νότιο διάδρομο H₂:

H₂ Poseidon: αυτόνομος υποθαλάσσιος αγωγός 340 χλμ., ικανότητα 90 → 150 GWh/ημέρα.

Ionian Energy Terminal: πράσινη αμμωνία → υδρογόνο, έως 2,8 Mt NH₃/έτος (περίπου 5 bcm H₂).

SmartSwitch GR–BG: τεχνική προσαρμογή δικτύων για μείγματα H₂ έως 10%.

Thalis 1: νέα ηλεκτρόλυση για βιομηχανία και μεταφορές, σε coupling με ΑΠΕ.

Όλα εντάσσονται στον υπό σχεδιασμό SoutH₂ Corridor, που ενισχύει ροές από Μ. Ανατολή & Β. Αφρική προς Κεντρική Ευρώπη μέσω Ελλάδας.

🟦 Έργα υπό διατήρηση

Σταθερά στον κατάλογο: Great Sea Interconnector, GREGY, EastMed, η αντλησιοταμίευση Αμφιλοχίας, το Prinos CO₂, το BESS 250 MW της Eunice, καθώς και η διασύνδεση H₂ Ελλάδας–Βουλγαρίας του ΔΕΣΦΑ.

🟢 Η ένταξη στα PCI/PMI φέρνει ευρωπαϊκή χρηματοδότηση, επιμερισμό κόστους, ταχύτερες αδειοδοτήσεις και δεσμευτικά χρονοδιαγράμματα. Η Ελλάδα παγιώνεται ως πράσινος κόμβος ηλεκτρισμού και υδρογόνου, λειτουργώντας ως πολλαπλασιαστής επενδύσεων και ενεργειακής ασφάλειας για όλη τη ΝΑ Ευρώπη.

➡️ Συμβουλές Black Box:

📌 Η αναβάθμιση του GRITA 2 αυξάνει τη διασυνοριακή ρευστότητα και ενισχύει την αξία του ελληνικού RAB σε δίκτυα.

📌 Τα έργα υδρογόνου δημιουργούν μελλοντικές ροές εσόδων για ΑΔΜΗΕ–➡️ Συμβουλές Black Box:

📌 Η αναβάθμιση του GRITA 2 αυξάνει τη διασυνοριακή ρευστότητα και ενισχύει την αξία του ελληνικού RAB σε δίκτυα.

📌 Τα έργα υδρογόνου δημιουργούν μελλοντικές ροές εσόδων για ΑΔΜΗΕ–ΔΕΣΦΑ και προσδίδουν γεωοικονομικό βάθος στην Ελλάδα.

📌 Η ένταξη στον PCI/PMI λειτουργεί ως “σφραγίδα ωριμότητας”, βελτιώνοντας την πρόσβαση σε επενδυτικά κεφάλαια και lowering cost of capital για τα έργα.

⚡ «Τέλος στο τζάμπα ρεύμα»: ΑΑΔΕ & ΔΕΔΔΗΕ σφίγγουν τον κλοιό — στοχευμένες διασταυρώσεις & αυστηρά πρόστιμα

🔹 Η μάχη κατά των ρευματοκλοπών περνά σε νέα φάση, καθώς η ΑΑΔΕ μπαίνει για πρώτη φορά στο μέτωπο των ελέγχων. Με απόφαση του υπ. Ψηφιακής Διακυβέρνησης, ο ΔΕΔΔΗΕ αποκτά πρόσβαση –με ασφαλή διαλειτουργικότητα– σε δεδομένα Ε1, Ε2, Ε3 και φορολογικού μητρώου, ώστε να εντοπίζονται άμεσα ύποπτες αποκλίσεις.

🔹 Ο έλεγχος γίνεται στοχευμένος: περιπτώσεις όπου η κατανάλωση δεν «δένει» με τα δηλωμένα στοιχεία, παροχές που χρησιμοποιούνται από τρίτους, «κενά» ακίνητα με κατανάλωση ή επιχειρήσεις που εμφανίζουν χρήσεις μη συμβατές με τα φορολογικά δεδομένα. Κάθε τέτοια ασυμφωνία ενεργοποιεί ειδοποίηση ελέγχου.

🔹 Το οικονομικό αποτύπωμα είναι τεράστιο — περίπου 400 εκατ. ευρώ τον χρόνο. Ήδη έχουν εντοπιστεί 15.500+ περιπτώσεις μέσα στο 2025, με τον ΔΕΔΔΗΕ να αξιοποιεί ψηφιακά εργαλεία και έξυπνους μετρητές.

🔹 Από 1/7 έως 31/12/2025 ισχύουν αυξημένα πέναλτι: οι οικιακοί πληρώνουν 49,453 λ./kWh, οι εμπορικοί 56,4 λ./kWh, ενώ οι δικαιούχοι ΚΟΤ 16,893–30,34 λ./kWh.

➡️ Συμβουλές Black Box:

📌 Η ενίσχυση των διασταυρώσεων διευκολύνει τον εντοπισμό πραγματικών χρήσεων και περιορίζει τη μετακύλιση κόστους στους συνεπείς.

📌 Οι έξυπνοι μετρητές λειτουργούν ως «συνεχής επιθεωρητής», μειώνοντας τα περιθώρια αυθαιρεσίας.

📌 Η αυστηροποίηση των ποινών λειτουργεί αποτρεπτικά και στηρίζει ένα δικαιότερο ενεργειακό σύστημα για όλους.

🚨Ο πληθωρισμός στην Ελλάδα «πέφτει» αλλά μένει πάνω από τον μ.ό. της Ευρωζώνης

📌 Η Ελλάδα κλείνει τον Νοέμβριο με 2,9% ετήσια μεταβολή, αισθητά πιο πάνω από τον μέσο όρο και αρκετά πάνω από χώρες όπως η Γαλλία (0,8%) και η Ιρλανδία (3,2% αλλά με χαμηλότερη βάση).

📌 Η μεγάλη είδηση όμως είναι η μηδενική μηνιαία μεταβολή (0,0%), που σημαίνει ότι οι πιέσεις σταθεροποιούνται – μετά από μήνες έντονων διακυμάνσεων στα τρόφιμα και στην ενέργεια.

📌 Η αποκλιμάκωση από τα 3,7% του καλοκαιριού δείχνει ότι ο πυρήνας του πληθωρισμού μαλακώνει, αν και παραμένει ευαίσθητος στη ζήτηση υπηρεσιών και στις μεταφορές.

📈 Υπηρεσίες (3,5%)

Ο ισχυρότερος και πιο επίμονος πυλώνας του πληθωρισμού στην Ευρωζώνη. Οι μισθολογικές αυξήσεις, η ζήτηση σε τουρισμό–μεταφορές και η έλλειψη παραγωγικότητας διατηρούν τις πιέσεις.

🥫 Τρόφιμα, αλκοόλ, καπνός (2,5%)

Σταθερά σε σχέση με Οκτώβριο. Οι τιμές αποτυπώνουν το υψηλό κόστος παραγωγής και μεταφοράς, αλλά χωρίς νέες εξάρσεις.

➡️ Συμβουλές Black Box:

📌 Η σταθεροποίηση των τιμών επιτρέπει καλύτερο προγραμματισμό στις δαπάνες των νοικοκυριών.

📌 Η αποκλιμάκωση αυξάνει την προβλεψιμότητα για επενδύσεις και μειώνει το ρίσκο επιτοκίων προσεχώς.

📬🖊️ Επιστολές αναγνωστών

Αξιότιμε κ. Στούπα

Σήμερα η ΜΟΗ έχει μια κεφαλαιοποίηση 3270 εκ. Και τα ΕΛΠΕ 2550 εκ. Κάποτε ήταν ίσα βάρκα ίσα νερά.

Εσείς που είστε έμπειρος έχετε κάποια λογική εξήγηση;

Με βαθιά εκτίμηση

Γ Διώχνος

Απάντηση: 🛢️ Η Motor Oil αποτιμάται υψηλότερα διότι έχει σταθερότερη κερδοφορία, πιο ευέλικτο διυλιστήριο, καλύτερο ισολογισμό και συνεπή μερίσματα, ενώ τα ΕΛΠΕ «πληρώνουν» τον βραδύτερο μετασχηματισμό.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.