Επιμέλεια Κώστας Στούπας

📈 Γιατί καλπάζει το ΧΑ

✨ Το Χρηματιστήριο Αθηνών μπαίνει στο τελευταίο τρίμηνο του 2025 με ορμή, ξένα κεφάλαια και momentum που συναντά κανείς μόνο σε αγορές που έχουν περάσει το σημείο καμπής.

🌟 Ο Γενικός Δείκτης +40,1% στο εννεάμηνο, επιβεβαιώνει ότι η Ελλάδα περνά από το στάδιο της «υποτιμημένης ευκαιρίας» στη φάση της αναβάθμισης αποτιμήσεων.

🌟 Η Εναλλακτική Αγορά +18,3% ακολουθεί πιο ήπια, καθώς οι θεσμικοί συνεχίζουν να αγνοούν το small/micro cap οικοσύστημα.

🌟 Αντληθέντα κεφάλαια €1,4 δισ. – ομόλογα €750 εκατ., ΑΜΚ €465 εκατ., IPOs €223 εκατ. Μια αγορά που ξαναχτίζει τους μηχανισμούς χρηματοδότησης.

🌟 Μέση Ημερήσια Αξία Συναλλαγών €210,9 εκατ. (+62,1%) – εικόνα ώριμης αγοράς σε επιτάχυνση.

🌟 Κεφαλαιοποίηση €123,8 δισ. (+25,7%), ακόμη κάτω από το μισό ΑΕΠ — το rerating δεν έχει ολοκληρωθεί.

🌟 Ξένοι επενδυτές 69,3%, ιστορικό υψηλό. Όταν οι ξένοι αγοράζουν Ελλάδα στα ψηλά, αγοράζουν την ιστορία της επόμενης δεκαετίας.

🌟 Παράγωγα +33% (51,2 χιλ. συμβόλαια) — ένδειξη ότι η αγορά προετοιμάζεται για μεγαλύτερες κινήσεις και αυξημένο risk-management.

➡️ Συμβουλές Black Box:

📌 Η ορμή που στηρίζεται σε ξένα κεφάλαια διατηρείται όσο τα flows παραμένουν θετικά, άρα γίνεται χρήσιμη η παρακολούθηση της συμπεριφοράς των διεθνών funds.

📌 Η άνοδος των συναλλαγών δείχνει δομική μεταβολή, στρέφοντας την προσοχή σε κλάδους που δεν έχουν ακόμη «τιμολογήσει» το νέο περιβάλλον.

📌 Η αύξηση στα παράγωγα φέρνει ευκαιρίες αλλά και υψηλότερη μεταβλητότητα, επομένως η διαχείριση θέσεων αποκτά μεγαλύτερη σημασία.

📌 Η κυριαρχία των ομολογιακών εκδόσεων δείχνει εμπιστοσύνη στην εταιρική πίστη, σε μια αγορά που ακόμη φοβάται το ρίσκο των μετοχών.

📌 Η υψηλή συμμετοχή ξένων επενδυτών υπενθυμίζει ότι οι μεγάλες κινήσεις μπορεί να έρθουν αιφνίδια, άρα χρήσιμη η ετοιμότητα σε απότομες αλλαγές κλίματος.

🚨🔙🎯 Όπισθεν του Ταμπλό: MTLN, ΑΡΑΙΓ, TITC, ΕΕΕ, ΕΧΑΕ, ΓΕΒΚΑ, ΑΤΡΑΣΤ, ΟΠΤΡΟΝ, ΑΕΜ..

Ο βραχνάς έφυγε – η αγορά ανασαίνει ξανά

🔥 Ο βραχνάς της MTLN εξαφανίστηκε χθες από το ταμπλό και από την ελληνική αγορά συνολικότερα.

✨ Οι χθεσινοί πίνακες έδειξαν σχεδόν μηδενισμό των 3+ εκατ. ανοιχτών short θέσεων.

📉 Αυτό πρακτικά σημαίνει ότι με τον όγκο–μαμούθ των 11+ εκατ. μετοχών προχθές, οι «σορτάκηδες» αγόρασαν πανικόβλητοι για να κλείσουν τις θέσεις τους.

📈 Το χθεσινό άλμα της μετοχής ήταν «διπλής προέλευσης»:

🔥 Λήξη short θέσεων από τους μεγάλους

🔥 Συνωστισμός μικρών που έτρεξαν να καλύψουν

Αποτέλεσμα; Δικαιώθηκαν όσοι έβλεπαν την πίεση ως ευκαιρία εισόδου.

💼 Με την επαναφορά της ισορροπίας στο χαρτί, επανήλθε και το upside 52–62 ευρώ που έδιναν οι τελευταίες εκθέσεις.

🌍 Το δεύτερο μεγάλο νέο ήρθε γύρω στις 14:00 από το αμερικανικό δίκτυο ABC:

👉 πληροφορία ότι η Ουκρανία συμφώνησε σε κάποιο ειρηνευτικό πλαίσιο.

Η αγορά δεν χρειάστηκε δεύτερη σκέψη.

🚀 Μετοχές που η αγορά «διαβάζει» ως ωφελημένες από σταθεροποίηση/ανοικοδόμηση – ΑΡΑΙΓ, TITC, ΕΕΕ – πέρασαν στη γραμμή των πρωταγωνιστών.

🏛️ Αποχαιρετιστήριο δώρο στο ΧΑ από την ΕΧΑΕ:

📊 Παρουσίασε το καλύτερο τρίμηνο στην ιστορία της.

Η επίδοση έφερε γκρίνιες:

😠 «Η συγχώνευση έγινε εις βάρος των μετόχων της ΕΧΑΕ».

Ίσως να ’χουν δίκιο.

Αλλά:

🌐 Μακροπρόθεσμα, τα οφέλη για την ελληνική αγορά είναι μεγαλύτερα.

Στο μέλλον, όποιος θέλει να επενδύσει στο ελληνικό χρηματιστήριο θα το κάνει μέσω Euronext. Μια άλλη κατηγορία αξιοπιστίας.

🟦 Η αναβάθμιση της Τραπέζης Κύπρου από τη Fitch σε ΒΒΒ με outlook σταθερό, έδωσε ώθηση στη μετοχή.

📍 Χθεσινά highlights στο ταμπλό

⚡ Νέα υψηλά έτους: ΔΕΗ, ΓΕΒΚΑ, ΑΤΡΑΣΤ

🟦 Το +9% της ΟΠΤΡΟΝ με 900 τεμάχια… αδιάφορο.

🟩 Το +7% της ΑΕΜ όμως έχει ενδιαφέρον μετά από μακρά συσσώρευση.

➡️ Συμβουλές Black Box:

📌 Η αποσυμπίεση θέσεων στη MTLN αφήνει πλέον χώρο για κίνηση που ευθυγραμμίζεται με τα fundamentals και τις τιμές στόχους.

📌 Η αγορά αντιδρά άμεσα σε γεωπολιτικό risk-on – οι μετοχές ανοικοδόμησης έχουν υψηλή ευαισθησία σε ειδήσεις σταθεροποίησης.

📌 Η είσοδος του Euronext δημιουργεί νέα αρχιτεκτονική στο ΧΑ, που σε βάθος χρόνου ενισχύει τη ρευστότητα και το branding της αγοράς.

📌 Οι νέες κορυφές σε ΔΕΗ και ΓΕΒΚΑ δείχνουν ότι οι θεσμικοί παραμένουν ενεργοί σε μετοχές με σαφή growth και ορατότητα κερδών.

📈 ΕΧΑΕ: Εκτόξευση Κερδοφορίας στο 9μηνο

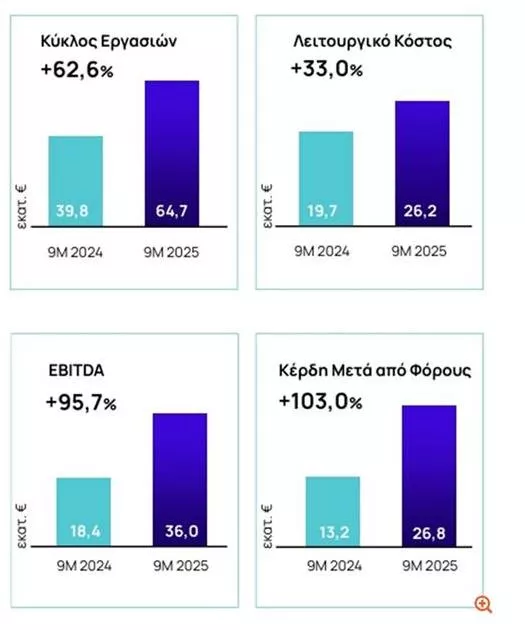

🟦 Αύξηση κερδών 103% — τα καθαρά κέρδη του Ομίλου Χρηματιστηρίου Αθηνών διπλασιάστηκαν, αγγίζοντας τα €26,8 εκατ. από €13,2 εκατ. την αντίστοιχη περίοδο του 2024. Η επίδοση επιβεβαιώνει την εκρηκτική άνοδο της δραστηριότητας στην ελληνική κεφαλαιαγορά.

🟦 Έσοδα +62,6% — ο κύκλος εργασιών εκτοξεύτηκε στα €64,7 εκατ., ενισχυμένος από αυξημένο όγκο συναλλαγών, εταιρικές πράξεις και υψηλότερη επενδυτική συμμετοχή.

🟦 Κόστη +33% — το λειτουργικό κόστος ανέβηκε στα €26,2 εκατ., αύξηση σημαντικά μικρότερη από την άνοδο των εσόδων, στοιχείο που βελτιώνει θεαματικά το περιθώριο κερδοφορίας.

🟦 EBITDA +95,7% — τα λειτουργικά κέρδη διαμορφώθηκαν στα €36 εκατ. από €18,4 εκατ., μια επίδοση που δείχνει ισχυρή λειτουργική μόχλευση και αποτυπώνει την ευρωστία του πυρήνα εσόδων του Ομίλου.

➡️ Συμβουλές Black Box:

📌 Η ισχυρή λειτουργική μόχλευση υποδηλώνει ότι σε περιβάλλον αυξημένων συναλλαγών η αποτίμηση τείνει να ενισχύεται.

📌 Η αύξηση κόστους παραμένει συγκρατημένη, στοιχείο που δείχνει υγιή διαχείριση καθώς ο όγκος εργασιών ανεβαίνει.

📌 Τα αποτελέσματα προϊδεάζουν για καλύτερες ταμειακές ροές, κάτι που συνήθως ενισχύει τη μερισματική πολιτική.

📌 Η σταθεροποίηση της αγοράς θα αποτελεί κρίσιμο παράγοντα για τη διατήρηση αυτού του ρυθμού κερδοφορίας.

Morgan Stanley: Η Ελλάδα «ξαναγράφει» τον χάρτη της Αναδυόμενης Ευρώπης

💡 Η Morgan Stanley βλέπει την ελληνική αγορά να αποκτά πρωτοφανή δημοφιλία μέσα στην Αναδυόμενη Ευρώπη, στηριζόμενη σε ένα ευνοϊκό μακροοικονομικό περιβάλλον και σε αποτιμήσεις που παραμένουν μη απαιτητικές.

📊 Το μεγάλο στοίχημα; Οι τράπεζες. Παρά το +106% από την αρχή της χρονιάς (σε δολάρια), ο οίκος θεωρεί ότι η συμπίεση του κόστους κεφαλαίου θα συνεχιστεί, τροφοδοτώντας περαιτέρω rerating. Η Ελλάδα παραμένει case με υψηλό beta, άρα τα ελληνικά χρηματοπιστωτικά ιδρύματα προσφέρουν καθαρή “έκθεση” στο macro upswing.

📈 Μακροοικονομικά – Ανάπτυξη που επιμένει:

Η Morgan Stanley προβλέπει ρυθμούς 2% για το 2026–2027, βασισμένους στην κατανάλωση και – κυρίως – στις επενδύσεις που θα συνεχιστούν ακόμη και μετά τη λήξη του RRF τον Δεκέμβριο 2026.

🔎 Μόνο 56% των πόρων θα έχει απορροφηθεί ως το τέλος του 2025, άρα η παραγωγή επενδυτικών έργων θα «τρέχει» και στο 2027.

🏗️ Τι σημαίνει αυτό; Η αύξηση χορηγήσεων για τις τράπεζες διατηρείται, ενισχύοντας κερδοφορία, ROE και αποτίμηση.

💶 Αποτιμήσεις – Το ελληνικό discount ζει και βασιλεύει:

Οι ελληνικές μετοχές παραμένουν φθηνές έναντι της Ευρώπης, παρά το ότι τα ελληνικά ομόλογα έχουν πλέον «κλείσει» το spread με τον ευρωπαϊκό πυρήνα. Το equity story έχει ακόμη χώρο.

⚠️ Όμως υπάρχει και η παγίδα:

Η Morgan Stanley προειδοποιεί ότι μια αναβάθμιση του ΧΑ σε ανεπτυγμένη αγορά μπορεί μεσοπρόθεσμα να δημιουργήσει κίνδυνο, καθώς η αλλαγή δεικτών συχνά οδηγεί σε outflows από emerging funds, πριν εισέλθουν οι developed.

➡️ Με λίγα λόγια: Το ελληνικό trade παραμένει ελκυστικό, αλλά η μετάβαση καθεστώτος αγοράς απαιτεί προσοχή στον χρονισμό.

➡️ Συμβουλές Black Box:

📌 Η διατήρηση υγιούς έκθεσης στις ελληνικές τράπεζες ευνοείται από τη δυναμική χορηγήσεων και την παραμονή των αποτιμήσεων σε ελκυστικά επίπεδα.

📌 Η αξιολόγηση του κινδύνου από μια πιθανή αναβάθμιση του ΧΑ βοηθά στον καλύτερο χρονισμό εισόδου ή αναδιάρθρωσης θέσεων.

📌 Η παρακολούθηση της απορρόφησης των κονδυλίων του RRF επιτρέπει καλύτερη εκτίμηση της διάρκειας του επενδυτικού κύκλου.

⚡ ΔΕΗ: Goldman Sachs τιμή στόχος τα 20,5 από 18 €

🔋 Η Goldman Sachs επαναχαρτογραφεί το επενδυτικό προφίλ της ΔΕΗ και «βλέπει» ότι το νέο μείγμα παραγωγής – ΑΠΕ + μπαταρίες + ευέλικτο φυσικό αέριο + δίκτυα – είναι η πιο καθαρή ευκαιρία ανάπτυξης στη νοτιοευρωπαϊκή αγορά ενέργειας. Γι’ αυτό ανεβάζει την τιμή–στόχο στα €20,5 (από €18), με upside ~14% και σύσταση buy (βθυ).

📈 Οι οργανικές επενδύσεις €10 δισ. την περίοδο 2026–2028, εκ των οποίων 85% σε ΑΠΕ, δίκτυα και ευέλικτη ισχύ, αλλάζουν την κλίμακα. Είναι η πρώτη φορά που η ΔΕΗ τοποθετείται τόσο καθαρά στην «ευέλικτη» εποχή: παραγωγή που μπορεί να μπαίνει και να βγαίνει γρήγορα, στηρίζοντας ένα σύστημα που γεμίζει ΑΠΕ και θέλει σταθερότητα.

💶 Η εταιρεία δίνει προβλέψεις EBITDA που ανεβαίνουν σχεδόν «σκαλί-σκαλί»:

• 2025: €2,07 δισ.

• 2026: €2,32 δισ.

• 2027: €2,52 δισ.

• 2028: €2,72 δισ.

• 2029: €2,93 δισ.

• 2030: €3,12 δισ.

📊 Η Goldman Sachs εισάγει πιο συντηρητικές υποθέσεις (χαμηλότερες τιμές ρεύματος, πιο αργό commissioning ΑΠΕ), αλλά ακόμη κι έτσι βλέπει EPS growth >15% την περίοδο 2025–2028. Τοποθετεί μάλιστα τη ΔΕΗ στην κορυφή των ευρωπαϊκών utilities σε εκτιμώμενα κέρδη ανά μετοχή για το 2028, στα €2,11.

💡 Με λίγα λόγια: η GS δεν αναβαθμίζει απλώς μια μετοχή· αναβαθμίζει ένα μοντέλο παραγωγής που γίνεται το νέο default της αγοράς.

➡️ Συμβουλές Black Box:

📌 Η μετάβαση σε ευέλικτη παραγωγή δείχνει να αυξάνει τον δείκτη ορατότητας κερδών για όποιον επενδύει σε επιχειρήσεις ενέργειας.

📌 Η συνέπεια στο επενδυτικό πλάνο της ΔΕΗ λειτουργεί ως ένδειξη ότι το risk profile παραμένει ελεγχόμενο παρά την κλίμακα των επενδύσεων.

📌 Η ανοδική πορεία των EBITDA δημιουργεί προϋποθέσεις για σταθερότερες αποτιμήσεις στην επόμενη διετία.

📌 Η στρατηγική στροφή προς ΑΠΕ και μπαταρίες περιορίζει την έκθεση στη μεταβλητότητα της χονδρικής αγοράς ηλεκτρικής ενέργειας.

🧩 Μοτοδυναμική – Αναβάθμιση εν μέσω “flat” EBITDA: όταν το story αλλάζει πριν φανούν οι αριθμοί

💡 Η Eurobank Equities προχωρά σε αναβάθμιση της Μοτοδυναμικής, παρά τη στασιμότητα των EBITDA για το 2025. Νέα τιμή–στόχος τα 3,70 ευρώ, με σύσταση αγορά (buy).

🧩 Το σκεπτικό; Η πολύ πιο ισχυρή εκκίνηση της συνεργασίας με Toyota, σε συνδυασμό με το αναπτυξιακό αποτύπωμα των NIO και Firefly, που αρχίζει να παίρνει σχήμα παρά τα αρχικά κόστη.

📈 Για το 2025 ο κύκλος εργασιών εκτιμάται στα 214,8 εκατ. ευρώ, +9,6% σε ετήσια βάση. Όμως τα EBITDA μένουν στα €16,4 εκατ., επίπεδα 2024 — και περίπου €1,2 εκατ. κάτω από την προηγούμενη εκτίμηση.

🔧 Τα περιθώρια συμπιέζονται από:

λιγότερο ευνοϊκό μίγμα προϊόντων,

μικρότερη συμβολή από στόλους,

και τα εφάπαξ έξοδα λανσαρίσματος της NIO.

📉 Αυτές οι πιέσεις “τρέχουν” και στο 2026–27, με την χρηματιστηριακή να μειώνει τις προβλέψεις EBIT κατά ~€1,5 εκατ. Ωστόσο, από το 2026 η εικόνα αλλάζει: επαναφορά σε ρυθμούς ανάπτυξης ~10% και περιθώριο που ανεβαίνει προς 8% το 2027.

📊 Στο EV/EBITDA 2026 = 4,1x, χαμηλότερο από το 4,4–4,7x του διεθνούς κλάδου, το risk–reward της Μοτοδυναμικής εμφανίζεται ελκυστικό, ειδικά με τις νέες συνεργασίες να πατούν γκάζι.

➡️ Συμβουλές Black Box:

📌 Η στασιμότητα στα EBITDA μοιάζει προσωρινή, όμως ο αναγνώστης καλό είναι να εξετάζει αν τα κόστη λανσαρίσματος αν όντως υποχωρήσουν από το 2026 και μετά.

📌 Το discount στο EV/EBITDA λειτουργεί υπέρ του επενδυτή, αλλά χρειάζεται παρακολούθηση των παραδόσεων Toyota–NIO για να επιβεβαιωθεί το νέο αναπτυξιακό σχέδιο.

📌 Η επάνοδος των περιθωρίων στο 8% το 2027 αποτελεί κρίσιμο σημείο — αν αργήσει, το ανοδικό περιθώριο μπορεί να περιοριστεί.

🏛️ Alpha Bank & Ολυμπισμός: Συμμαχία Με Νόημα

🌟 Η νέα στρατηγική συνεργασία της Alpha Bank με την Ελληνική Ολυμπιακή Επιτροπή δεν είναι μια τυπική χορηγία. Είναι μια επιστροφή σε ένα σύμβολο εθνικής ταυτότητας, που δείχνει ότι η Τράπεζα επιδιώκει να λειτουργεί ως θεσμός με κοινωνικό αποτύπωμα και όχι ως αποστασιοποιημένος οικονομικός οργανισμός.

🌟 Η επάνοδος ως Χρυσός Χορηγός, δύο δεκαετίες μετά τους Ολυμπιακούς «Αθήνα 2004», υπογραμμίζει διαχρονική δέσμευση σε αξίες όπως αριστεία και συλλογικότητα. Αξίες που πλέον αποτελούν μέρος της εταιρικής κουλτούρας υπό τη διοίκηση Ψάλτη.

🌟 Το εύρος της συνεργασίας —στήριξη αθλητών, αναβάθμιση εγκαταστάσεων, εκπαιδευτικές δράσεις και ενίσχυση της Ολυμπιακής Ακαδημίας— δείχνει πρόθεση ουσιαστικής προσφοράς και όχι προβολής.

📉 Μια Διόρθωση που… Διορθώθηκε: Το «Greenspan Put 2.0» Εμφανίστηκε στη Wall Street

✨ Η Wall Street έδειξε ότι, ακόμη και σε περιόδους νευρικότητας, ένα μικρό “νεύμα” από τη Fed αρκεί για να φέρει ράλι. Ο Nasdaq 100 εκτοξεύτηκε +2,6% — η καλύτερη μέρα από τον Μάιο — σε μια κίνηση που δεν είχε ως βάση κάποια είδηση από τα εταιρικά αποτελέσματα.

📌 Ο πραγματικός οδηγός ήταν η αλλαγή προσδοκιών για τα επιτόκια.

Τα futures, που στο τέλος της προηγούμενης εβδομάδας έβλεπαν όλο και πιο δύσκολη μια μείωση τον Δεκέμβριο, ξαφνικά άρχισαν να τιμολογούν ξανά πιθανότητα ~70%. Το shift ήταν τόσο απότομο που οι αγορές λειτούργησαν λες και κάποιος πάτησε “reset” στη διάθεση των traders.

📌 Η Fed μίλησε — και η αγορά άκουσε.

Οι δηλώσεις από τον διοικητή της Fed της Νέας Υόρκης, ότι “τα ρίσκα στην αγορά εργασίας αυξάνονται”, σε συνδυασμό με την πιο dovish στάση από τη Fed του Σαν Φρανσίσκο, έκαναν τους επενδυτές να νιώσουν ότι ίσως υπάρχει μια σύγχρονη εκδοχή του γνωστού Greenspan put.

📌 Το ιστορικό déjà vu.

Ο Alan Greenspan είχε γίνει θρύλος επειδή “έριχνε” επιτόκια κάθε φορά που η αγορά έδειχνε σημάδια πανικού — από το LTCM το 1998 έως την κρίση χρέους αργότερα. Κάτι αντίστοιχο φαίνεται να “μυρίστηκαν” οι traders στο χθεσινό ράλι.

➡️ Συμβουλές Black Box:

📌 Οι απότομες μεταβολές στις προσδοκίες επιτοκίων λειτουργούν σαν κρυφοί μοχλοί για τις μετοχές τεχνολογίας· η κατανόησή τους βοηθά στην αποτύπωση του πραγματικού momentum.

📌 Η αγορά τείνει να υπεραντιδρά όταν η Fed αλλάζει τόνο, οπότε η ψύχραιμη ανάγνωση του κλίματος συμβάλλει σε πιο ισορροπημένη στρατηγική.

📌 Όταν η μεταβλητότητα πηγάζει από δηλώσεις κεντρικών τραπεζιτών και όχι από θεμελιώδη στοιχεία, ο επενδυτής επωφελείται αν εξετάζει πάντα τη διάρκεια και τη βιωσιμότητα της αντίδρασης.

⚡ Restart στη Μεσοχώρα – Το «κοιμισμένο υδροηλεκτρικό» που μπορεί να γίνει game changer

💧 Ένα έργο–φάντασμα που ξυπνά ξανά.

Το ΥΠΕΝ επιχειρεί επανεκκίνηση στο υδροηλεκτρικό της Μεσοχώρας, ένα έργο που ξεκίνησε το 1986, ολοκληρώθηκε τεχνικά το 1999–2001 και από τότε… περιμένει. Η σύσκεψη υπό τον Στ. Παπασταύρου δείχνει ότι η πολιτεία αναγνωρίζει επιτέλους πως κάθε μέρα που περνά χάνονται έσοδα, ενέργεια και ισχύς αιχμής για το σύστημα.

🏔️ Ένα “θησαυροφυλάκιο” που γεμίζει σκόνη.

Φράγμα 150 μ., ταμιευτήρας 228 εκατ. κ.μ., σήραγγα 7,4 χλμ., ισχύς 161,6 MW και παραγωγή 360 GWh ετησίως. Ένα πλήρως κατασκευασμένο έργο ~280 εκατ. ευρώ που σε σημερινές τιμές ισοδυναμεί με 400–450 εκατ. – και όμως δεν έχει δώσει ούτε 1 MWh στο σύστημα.

⚖️ Γιατί έμεινε κλειστό;

Η «αμαρτία» ήταν η σύνδεσή του με την εκτροπή του Αχελώου, που πετσοκόπηκε από το ΣτΕ. Παρότι η Μεσοχώρα λειτουργεί αυτόνομα, παρέμεινε εγκλωβισμένη σε θεσμικές εμπλοκές, προσφυγές, περιβαλλοντικές εκκρεμότητες και καθυστερήσεις σε βοηθητικά έργα. Το τίμημα; Χαμένα έσοδα τουλάχιστον 35 εκατ. ευρώ/έτος για τη ΔΕΗ, χωρίς καν να συνυπολογιστεί το κόστος κεφαλαίου που «λιμνάζει» δίχως απόδοση.

🌱 Τι κερδίζει η χώρα;

Πέρα από τις 360 GWh πράσινης ενέργειας, η λειτουργία του έργου αποτρέπει περίπου 400.000 τόνους CO₂ ετησίως, ενισχύει την ισχύ αιχμής και δίνει στο σύστημα την ευελιξία που σήμερα λείπει λόγω στοχαστικότητας των ΑΠΕ. Είναι asset στρατηγικής αξίας, αλλά παραμένει… κλειδωμένο.

🚀 Τι σημαίνει το restart;

Η κίνηση του ΥΠΕΝ ανοίγει ξανά τον δρόμο για απόδοση μιας ώριμης υποδομής που θα έπρεπε να λειτουργεί εδώ και 20 χρόνια. Αν ξεμπλοκάρουν άδειες, μετεγκαταστάσεις και περιβαλλοντικοί όροι, η Μεσοχώρα μετατρέπεται από χρόνιο πονοκέφαλο σε εργαλείο ενεργειακής ασφάλειας – υπενθυμίζοντας ότι οι μεγάλες υποδομές στην Ελλάδα μπορούν να ολοκληρώνονται και να παράγουν αξία.

➡️ Συμβουλές Black Box:

📌 Η αξιοποίηση ώριμων υδροηλεκτρικών έργων λειτουργεί ως αντιστάθμισμα στη στοχαστικότητα των ΑΠΕ και ενισχύει τη σταθερότητα του δικτύου.

📌 Η επανεκκίνηση της Μεσοχώρας δείχνει πως η χώρα κερδίζει όταν λύνονται διοικητικά μπλοκαρίσματα που κρατούν δεσμευμένο κεφάλαιο.

📌 Η ενεργειακή αυτάρκεια ενισχύεται όταν ενσωματώνονται παλιές, αποδοτικές υποδομές στο μίγμα των νέων τεχνολογιών.

📈 Diana Shipping – Το μεγάλο στοίχημα στο dry bulk

🌊 Η πρόταση των 20,60 δολ./μετοχή για τη Genco δεν ήταν έκπληξη. Η Diana είχε προετοιμάσει το έδαφος από τον Ιούλιο, φτάνοντας στο 14,8% του μετοχικού κεφαλαίου, ενώ το premium 15% απλώς επιβεβαιώνει ότι μιλάμε για μια μεθοδική και όχι αιφνίδια κίνηση. Ο χρονισμός είναι κρίσιμος: τα ναύλα των bulkers βρίσκονται ακόμη σε υψηλά επίπεδα, αλλά οι προβολές του 2026 δείχνουν κορεσμό, άρα η είσοδος τώρα «κλειδώνει» ισχύ πριν την επόμενη φάση του κύκλου.

🚢 Παράλληλα, η αντίθεση στα οικονομικά μεγέθη φωτίζει τη λογική της εξαγοράς. Η Diana, με κεφαλαιοποίηση περίπου 200 εκατ. δολ., έσοδα 228 εκατ. και καθαρά κέρδη 24 εκατ., λειτουργεί με σταθερή κερδοφορία αλλά υψηλό leverage: 155 εκατ. ταμείο και 455 εκατ. υποχρεώσεις. Η Genco, αντίθετα, είναι πολύ μεγαλύτερη — κεφαλαιοποίηση 774 εκατ. και έσοδα 331 εκατ. — αλλά εμφανίζει ζημιές, με ισολογισμό σχεδόν άχρεο: 83 εκατ. ταμείο και μόλις 73 εκατ. υποχρεώσεις.

📌 Η Genco προσφέρει κλίμακα και καθαρό ισολογισμό, ενώ η Diana φέρνει κερδοφορία και διάθεση για consolidation. Η εξαγορά κουμπώνει: ένας μικρότερος αλλά αποτελεσματικός παίκτης αποκτά έναν μεγαλύτερο αλλά ασταθέστερο στόλο, σε στιγμή που η αγορά αρχίζει να γυρίζει.

➡️ Συμβουλές Black Box:

📌 Οι μέτοχοι της Genco έχουν περιθώριο να διεκδικούν καλύτερο premium.

📌 Η φάση κόπωσης του 2026 κάνει την πρόταση ελκυστική ως timely exit.

📌 Η συγκέντρωση ισχύος ευνοεί τους μεγαλύτερους παίκτες σε κύκλους πίεσης.

📌 Η Genco προσφέρει μέγεθος αλλά όχι κερδοφορία∙ αυτό επηρεάζει τη διαπραγματευτική ισορροπία.

📌 Στον κυκλικό χώρο του dry bulk, η χρονική στιγμή αξίζει περισσότερο από το τίμημα.

🏛️Το μάθημα Βρεττού & Ταμβακάκη για την ελληνική οικονομία

🌟 Η συζήτηση της Ελένης Βρεττού (Credia) με τον Απόστολο Ταμβακάκη στο Fortune Greece CEO Initiative Forum ήταν μια σπάνια στιγμή αυθεντικής ηγεσίας. Όχι θεωρία∙ πράξη. Όχι συνθήματα∙ ουσία. Δύο γενιές που συνομιλούν ισότιμα, με σεβασμό και συνέχεια.

💼 Από τη μία, ο Ταμβακάκης — ζωντανό κομμάτι της εξέλιξης της ελληνικής τραπεζικής. Βαθιά γνώση, διορατικότητα, αίσθηση του χρόνου και του ρίσκου. Από την άλλη, η Βρεττού — εκπρόσωπος μιας νέας σχολής διοίκησης, όπου η ταχύτητα συνδυάζεται με μεθοδικότητα και η στρατηγική με ακριβή εκτέλεση.

🚀 Η πορεία της Credia Bank αποτυπώνει αυτό που λείπει συχνά από την ελληνική επιχειρηματική κουλτούρα: ρυθμός, συνέπεια, αλλαγή νοοτροπίας. Το άλμα από 3% σε 16% στις ΜμΕ σε μόλις δύο χρόνια δεν είναι συγκυρία· είναι manual εφαρμοσμένης διοίκησης. Το μοντέλο «smart follower» είναι επιλογή ωριμότητας - μια στρατηγική με πειθαρχία, προσαρμοστικότητα και απόλυτη αποφυγή των υπερβολών.

🏛️ Την ίδια στιγμή, η στάση του Ταμβακάκη, που παραδίδει τα εκτελεστικά καθήκοντα της EOS Capital Partners στη νέα γενιά, είναι ίσως η πιο καθαρή έκφραση πραγματικής ηγεσίας: ηγεσία που ξέρει πότε να δημιουργεί, πότε να στηρίζει και πότε να παραδίδει. Δύο funds, 400 εκατ. ευρώ, και κυρίως ένα οικοσύστημα που συνεχίζει να αναπνέει.

🔍 Η ουσία της συζήτησης; Ο σύγχρονος οργανισμός κινείται με ταχύτητα, αλλά λειτουργεί με επίγνωση. Στην τραπεζική, στις επενδύσεις, στην ελληνική οικονομία συνολικά, η επόμενη μέρα απαιτεί ανθρώπους με τεχνογνωσία, αλλά και συναισθηματική ευφυΐα. Η συνύπαρξη εμπειρίας και φρέσκιας ενέργειας — όπως στη σκηνή του Forum — δείχνει τον δρόμο για μια νέα σχολή ηγεσίας.

Εντυπωσιακή άνοδος για ΑΕΜ μετά την παρουσίαση της στρατηγικής 2026-2028

Σημαντική άνοδο 7,44%, με πλούσιο όγκο συναλλαγών σημείωσε η μετοχή της AEM στη συνεδρίαση της Τρίτης. Η μετοχή έκλεισε στα €6,5, καλλιεργώντας προσδοκίες για νέα υψηλά. Συντελεστές της αγοράς αποδίδουν την κίνηση στα επιτυχημένα one-to-one και group meetings που διενεργήθηκαν στο πλαίσιο του ATHEX Mid Cap Conference μεταξύ διοίκησης και επενδυτικής κοινότητας, όπου παρουσιάστηκε η στρατηγική του Ομίλου για την επόμενη διετία. Έμπειρο στέλεχος της αγοράς, σχολίασε ότι οι ισχυρές προοπτικές της ΑΕΜ για βελτιωμένα θεμελιώδη, δικαιολογούν υψηλότερα επίπεδα αποτίμησης.

Οι θετικές εντυπώσεις και οι παραγωγικές συνομιλίες, άνοιξαν την επενδυτική όρεξη στους εγχώριους θεσμικούς που αναζητούν εταιρείες, με ποιοτικά χαρακτηριστικά, καλή σχέση ρίσκου/απόδοσης και ελκυστικό επενδυτικό story. Σύμφωνα με διαχειριστές κεφαλαίων, τέτοιου είδους τοποθετήσεις έχουν υψηλή προτεραιότητα στα ραντάρ τους, καθώς μπορούν να προσφέρουν ευκαιρίες υπερβάλλουσας απόδοσης στα χαρτοφυλάκια τους, δεδομένης και της σχετικής ομαλοποίησης των αποδόσεων των μετοχών υψηλής κεφαλαιοποίησης.

Το εργοστάσιο της Sunlight στην Ξάνθη στο επίκεντρο του διεθνούς ενεργειακού ενδιαφέροντος

Στο εργοστάσιο της Sunlight στην Ξάνθη βρέθηκε πρόσφατα υψηλόβαθμη γαλλική αντιπροσωπεία, με επικεφαλής τον Γενικό Πρόξενο της Γαλλίας στη Θεσσαλονίκη.

Σύμφωνα με καλά πληροφορημένες πηγές, η αντιπροσωπεία εντυπωσιάστηκε από τις δυνατότητες της μονάδας, η οποία αποτελεί το μεγαλύτερο καθετοποιημένο εργοστάσιο παραγωγής μπαταριών κινητήριας ισχύος στον κόσμο και μία από τις πιο σύγχρονες βιομηχανικές εγκαταστάσεις στην Ευρώπη.

Αντίστοιχα θετικές εντυπώσεις είχαν αποκομίσει, λίγες εβδομάδες πριν, και οι Ακόλουθοι Άμυνας από 23 χώρες και 5 ηπείρους, που επίσης είχαν επισκεφθεί το συγκρότημα. Και βέβαια και οι δύο αυτές επισκέψεις έχουν ιδιαίτερη στρατηγική σημασία καθώς η Sunlight διατηρεί σημαντική και διαχρονική παρουσία στη διεθνή αγορά ενεργειακών λύσεων για αμυντικές και βιομηχανικές εφαρμογές.

Το συμπέρασμα: Με στοχευμένες συνεργασίες και στρατηγικές συμμαχίες, η Sunlight ενισχύει περαιτέρω τον ρόλο της στο νέο ενεργειακό τοπίο της Ευρώπης, όπου η ανάγκη για ενεργειακή αυτονομία, ασφάλεια και παραγωγή κρίσιμων καινοτόμων τεχνολογιών είναι πιο επιτακτική από ποτέ.

📦 Thrace Group(ΠΛΑΘ) –Αποκτά σταθερό βηματισμό

✨ Η παρουσίαση της Thrace Group για τον Νοέμβριο 2025 αναδεικνύει έναν Όμιλο που έχει ωριμάσει δομικά και στρατηγικά. Με τρεις κλάδους (Technical Fabrics, Packaging, Agriculture), 14 εταιρείες και παρουσία σε 80 χώρες, η Thrace εμφανίζει ένα ισορροπημένο μοντέλο «τριπλού στηρίγματος» που απορροφά τις πιέσεις των αδύναμων αγορών υποδομών.

📦 Τα Packaging διατηρούν υγιές περιθώριο EBITDA 16,2%, τα Agricultural δραστηριοποιούνται με υψηλή αποδοτικότητα χάρη στη γεωθερμία, ενώ τα Technical Fabrics επηρεάζονται από την ευρωπαϊκή υποτονικότητα χωρίς όμως να διαταράσσουν τη συνολική εικόνα.

🏭 Οι επενδύσεις παραμένουν στοχευμένες: νέος εξοπλισμός, αυτοματοποίηση, επέκταση παραγωγής και το νέο εργοστάσιο στη ΒΙΠΕ Ξάνθης επιβεβαιώνουν μακροπρόθεσμη στρατηγική στην Ελλάδα.

♻️ Στο ESG η Thrace προηγείται: 13.400 τόνοι ανακυκλωμένων υλικών, στόχος +30% μέχρι το 2025, 12,8 MW φωτοβολταϊκά και ισχυρή εταιρική διακυβέρνηση.

➡️ Συμβουλές Black Box:

📌 Η διαφοροποίηση ενισχύει την ανθεκτικότητα.

📌 Οι στοχευμένες επενδύσεις καλλιεργούν βιώσιμη ανάπτυξη.

📌 Η μετρήσιμη βιωσιμότητα αυξάνει την αξία για τους μετόχους.

☀️ Φωτοβολταϊκό ρεκόρ, αλλά με… σκιά: Η Ελλάδα τρέχει στα ηλιακά, μένει πίσω στις μπαταρίες

⚡ Η Ελλάδα γράφει ιστορικό ρυθμό προσθέσεων στα φωτοβολταϊκά. Με 10,9 GW ήδη σε λειτουργία και άλλα ~1 GW που αναμένεται να κουμπώσουν μέχρι τέλος του 2025, το έτος κλείνει με 2,5–2,6 GW νέας ισχύος — νούμερα που θυμίζουν «mini China» σε ταχύτητα ανάπτυξης. Το συνολικό «πράσινο χαρτοφυλάκιο» ακουμπά πλέον τα 17,1 GW και δείχνει μια χώρα που επιτέλους οδηγεί την ενεργειακή μετάβαση αντί να την ακολουθεί.

🌞 Το pipeline «βράζει»:

Υπό κατασκευή 5,34 GW, άλλα 2,5 GW με εξασφαλισμένη σύνδεση, και ο ΣΕΦ προβλέπει 15,7 GW το 2026, 19,1 GW το 2028 και 21,5 GW το 2030 — πολύ πάνω από τον επίσημο στόχο των 13,5 GW. Η Ελλάδα πάει για «solar champion» της ΝΑ Ευρώπης.

💥 Αλλά η ταχύτητα έχει τίμημα. Ο κανιβαλισμός τιμών είναι πλέον σκληρός: 280 ώρες με μηδενικές ή αρνητικές τιμές στο εννεάμηνο — με 89 εξ αυτών αρνητικές! Αυτό σημαίνει άμεση διάβρωση εσόδων: –17% για έργα με FiP, με προοπτική επιδείνωσης ως το καλοκαίρι του 2026.

🔋 Και εδώ έρχεται η «τρύπα» της αγοράς: οι μπαταρίες. Παρότι το pipeline δείχνει 6,4 GW ως το 2030, ο ΣΕΦ είναι σαφής: η χώρα χρειάζεται τουλάχιστον 8 GW για να απορροφήσει το μεσημεριανό ηλιακό κύμα, να μειώσει περικοπές και να σταθεροποιήσει τις αποδόσεις. Με τέτοιους ρυθμούς ανάπτυξης, η αποθήκευση δεν είναι πια optional — είναι προϋπόθεση βιωσιμότητας.

➡️ Συμβουλές Black Box:

📌 Η εκτίναξη των φωτοβολταϊκών δημιουργεί ευκαιρίες, αλλά αυξάνει τα ρίσκα για έργα χωρίς συμβόλαια και χωρίς αποθήκευση.

📌 Η ενίσχυση μπαταριών λειτουργεί ως «ασφάλεια εσόδων» και μειώνει την εξάρτηση από τις μεσημεριανές τιμές της αγοράς.

📌 Τα σχήματα FiP ίσως χρειάζονται προστασία από μεγαλύτερη μεταβλητότητα, ειδικά όσο το μεσημεριανό dumping εντείνεται.

📌 Η αγορά δείχνει να κατευθύνεται σε hybrid μοντέλα (PV + storage), όπου η ευελιξία θα παίζει μεγαλύτερο ρόλο από την καθαρή ισχύ.

⚡ ΚΟΤ 2.0: Το Restart που Αλλάζει το Παιχνίδι στην Κοινωνική Τιμολόγηση Ρεύματος

💡 Το ΥΠΕΝ πατάει “reset” στο Κοινωνικό Οικιακό Τιμολόγιο για πρώτη φορά μετά το 2018. Μετά από χρόνια κρίσεων – ενεργειακή, πληθωριστική, εισοδηματική – το σημερινό μοντέλο δεν «πιάνει» επαρκώς τους πραγματικά ευάλωτους, ούτε συμβαδίζει με την πραγματική κατανάλωση των νοικοκυριών.

🔍 Τι αλλάζει – Τα 4 βήματα του νέου σχεδιασμού

🧩 1. Νέα κριτήρια ευαλωτότητας

Το ΥΠΕΝ ξεκινά deep dive σε εισοδήματα και περιουσιακά στοιχεία 2018–2023, με στοιχεία ΕΛΣΤΑΤ και ΕΟΠ. Στόχος: πιο ρεαλιστικά όρια, προσαρμοσμένα στο κόστος ζωής και στο ποιοι όντως χρειάζονται στήριξη.

📊 2. Χαρτογράφηση κατανάλωσης ρεύματος

Ανάλυση βάσει ΔΕΔΔΗΕ: τύπος κατοικίας, μέλη, θέρμανση, ηλικία κτιρίου, κλιματικές ζώνες. Για πρώτη φορά σχεδιάζονται μηνιαία και ετήσια όρια κατανάλωσης που αντικατοπτρίζουν την πραγματικότητα, όχι θεωρητικά «πλαφόν».

💶 3. Σενάρια και κοστολόγηση ΚΟΤ 2.0

Για κάθε εναλλακτικό μοντέλο θα προκύπτουν:

• εισοδηματικά/περιουσιακά όρια

• ανώτατη ενισχυτέα μηνιαία κατανάλωση

• τιμή χρέωσης έως το όριο

• αριθμός δικαιούχων & δημοσιονομικό κόστος

Έτσι το κράτος θα ξέρει εξ αρχής πόσο πληρώνει και γιατί.

🖥️ 4. Ψηφιακή εφαρμογή χωρίς ταλαιπωρία

Αυτόματη άντληση στοιχείων από πλατφόρμες του Δημοσίου, όχι μόνο από τη φορολογική δήλωση. Ένταξη ταχύτερη, στοχευμένη και χωρίς χαρτομάνι.

➡️ Συμβουλές Black Box:

📌 Η μετάβαση στο ΚΟΤ 2.0 φαίνεται να ευνοεί όσους έχουν πραγματικά χαμηλά εισοδήματα και υψηλές ενεργειακές ανάγκες, όχι όσους εκμεταλλεύονταν τα σημερινά γενικά όρια.

📌 Τα νέα μηνιαία πλαφόν κατανάλωσης ίσως διαφοροποιηθούν σημαντικά ανά κλιματική ζώνη, άρα αναμένονται αλλαγές σε περιοχές με βαρύ χειμώνα.

📌 Η ψηφιακή στόχευση μειώνει λάθη και στρεβλώσεις, αλλά απαιτεί μεγάλη προσοχή στα προσωπικά δεδομένα και στις διασταυρώσεις.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.