Επιμέλεια Κώστας Στούπας

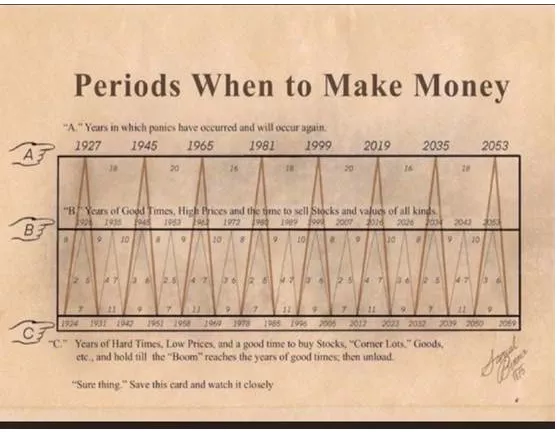

🕰️ 🔁 🕰️ Black Box | Οι κύκλοι του Samuel Benner και η αγορά που επαναλαμβάνεται

🧠 Στα τέλη του 19ου αιώνα, ο Samuel Benner, αγρότης από το Οχάιο, δημοσίευσε ένα λιτό αλλά εντυπωσιακό έργο: μια χαρτογράφηση των οικονομικών κύκλων βασισμένη σε πανικούς, καλές εποχές και περιόδους συσσώρευσης. Χωρίς υπολογιστές, χωρίς μακροοικονομικά μοντέλα — μόνο δεδομένα, παρατήρηση και επαναληπτικότητα.

📉 Ο Benner διαχώρισε τον χρόνο σε τρεις ζώνες:

Α) Πανικοί – έτη χρηματοοικονομικού σοκ και απομόχλευσης.

Β) Καλοί καιροί – υψηλές τιμές, ευφορία, κατάλληλη στιγμή για ρευστοποιήσεις.

Γ) Δύσκολοι καιροί – χαμηλές τιμές, φόβος, ιδανικό έδαφος για αγορές και υπομονή.

📊 Το εντυπωσιακό δεν είναι η θεωρία, αλλά η σύμπτωση. Με ακρίβεια που ενοχλεί τους λάτρεις της «μοναδικότητας της εποχής μας», τα έτη που σημείωσε ευθυγραμμίζονται με κρίσεις, φούσκες και κορυφώσεις αγορών επί 150 χρόνια. Όχι γιατί «προέβλεψε το μέλλον», αλλά γιατί κατανόησε τον ρυθμό της ανθρώπινης συμπεριφοράς.

🔁 Οι αγορές αλλάζουν εργαλεία, όχι χαρακτήρα. Φόβος, απληστία, υπερβολή και μετάνοια κινούν τον κύκλο. Ο Benner απλώς τον σχεδίασε.

🧩 Στις ανοδικές αγορές όλοι κερδίζουν. Είθισται μάλιστα οι «μπούφοι» να κερδίζουν περισσότερα. Στις αγορές γενικότερα κερδίζουν αυτού που επιβιώνουν με τις όσο το δυνατό λιγότερες απώλειες στις καθοδικές αγορές. Να το θυμάστε αυτό.

➡️ Συμβουλές Black Box:

📌 Η αγορά κινείται κυκλικά επειδή οι άνθρωποι σκέφτονται κυκλικά

📌 Οι περίοδοι πανικού δημιουργούν βάσεις, όχι αφηγήματα

📌 Οι «καλοί καιροί» σπάνια αναγνωρίζονται πριν τελειώσουν

📌 Η υπομονή αμείβεται μόνο όταν προηγείται δυσφορία

📌 Τα μοντέλα αλλάζουν, οι κύκλοι όχι

🚨🔙🎯 Όπισθεν του Ταμπλό:Aktor,Credia,TITC,BIO-CENER,ΣΠΕΙΣ, ONYX

⚡Η είσοδος του ομίλου AKTOR στην αποθήκευση ηλεκτρικής ενέργειας με τη σύσταση της 100% θυγατρικής AKTOR BESS, αποτελεί κομβικό δείγμα για την μελλοντική στρατηγική του📅 BESS σημαίνει Battery Energy Storage Systems και είναι μια δραστηριότητα για την οποία θα ακούμε όλο και περισσότερα στο μέλλον.

📌 Τα BESS θεωρούνται κρίσιμη υποδομή για το νέο ενεργειακό μοντέλο

🔍 CrediaBank ολοκλήρωσε την εξαγορά του 70,03% της HSBC Bank Malta έναντι 200 εκατ. ευρώ, κατόπιν Put Option. Η μετοχή της τράπεζας από τα μέσα Αυγούστου συσσωρεύει δυνάμεις μεταξύ 1,40 και 1,60 Ευρώ.

Πριν ακριβώς από 12 μήνες κινούνταν πέριξ των ο.60 Ευρώ.

⏳Η μετοχή της TITC κατέγραψε χθες νέο υψηλό πάνω από τα 50 Ευρώ. Το διάγραμμα της μετοχής καταγράφει το δυναμισμό και συνιστά προσοχή.

📈 Υπάρχει ισχυρό ανοδικό trend, μετά την διάσπαση αντίστασης στα 45€ και νέο υψηλό. Ο RSI βρίσκεται σε υπεραγορασμένα επίπεδα. Αυτό αυξάνει τις πιθανότητες για βραχυπρόθεσμη αποφόρτιση χωρίς αλλοίωση τάσης. Όγκοι επιβεβαιώνουν τη διάσπαση.

📌 Η υπεραγορασμένη ένδειξη δεν αναιρεί τη δομική ανοδική εικόνα

📌 Οι διορθώσεις εντός τάσης λειτουργούν συχνά εξυγιαντικά

📌 Η ζώνη των 45€ λειτουργεί πλέον ως κρίσιμη τεχνική στήριξη

⏳Η διόρθωση ΒΙΟ-CENER και λοιπών «Στασινόχαρτων» θεωρείται μάλλον φυσιολογική αντίδραση μετά τις τελευταίες εξελείξεις.

😏Για τα ΣΠΕΙΣ τα μιλήσαμε εγκαίρως, χθες νομίζω και στο ίδιο στυλ παρακολουθώ να είναι και η συμπροφορά της ΟΝΥΧ

🎁 Η στήλη θα παραμείνει σιωπηλή της περίοδο των εορτών. Θα επανέλθει στις 7 Ιανουαρίου

🎄✨🎅 Χριστούγεννα και καλή Πρωτοχρονιά 🕯️🌟🎆

💥 🟨 Χρυσός & Ασήμι σε ιστορικά ύψη

🟡 Ο χρυσός κινήθηκε την Τρίτη πάνω από το ορόσημο των $4.500, σημειώνοντας νέα ιστορική κορυφή καθώς η αδυναμία του δολαρίου και η έντονη γεωπολιτική αβεβαιότητα ενισχύουν τη ζήτηση για ασφαλή καταφύγια.

⚪ Το ασήμι συνέχισε το ράλι σε νέο ιστορικό υψηλό, αγγίζοντας τα $ 70 η ουγγιά, με ετήσια άνοδο +142%, υπεραποδίδοντας σαφώς έναντι του χρυσού, ο οποίος καταγράφει ήδη +70% από την αρχή του έτους. Η εικόνα παραπέμπει περισσότερο σε δομική επανατιμολόγηση παρά σε βραχυπρόθεσμη υπερβολή.

💵 Το δολάριο υποχωρεί για δεύτερη συνεχόμενη ημέρα, κατευθυνόμενο προς τη μεγαλύτερη ετήσια πτώση από το 2017, ενώ οι αγορές προεξοφλούν δύο μειώσεις επιτοκίων το 2026. Οι προσδοκίες ενισχύονται από τις αναφορές ότι ο πρόεδρος Τραμπ ενδέχεται να ορίσει νέο πρόεδρο της Fed νωρίς το επόμενο έτος, ενισχύοντας το σενάριο ηπιότερης νομισματικής πολιτικής.

🟠 Η πλατίνα συμπληρώνει το τρίπτυχο, με άνοδο +3% την Τρίτη και επίπεδα υψηλότερα των τελευταίων 17 ετών, ακολουθώντας τη δυναμική των δύο βασικών πολύτιμων μετάλλων.

🔍 Η συμπεριφορά της αγοράς δείχνει ότι τα επίπεδα των $4.500 για τον χρυσό και $70 για το ασήμι δεν λειτουργούν ως «σκληρές» αντιστάσεις, αλλά περισσότερο ως σημεία αναφοράς μέσα σε μια ώριμη ανοδική τάση, με ισχυρές στηρίξεις και αυξημένη εμπιστοσύνη των επενδυτών.

🔮 🦉 Η στήλη από ενθουσιώδης υποστηρικτής της ανόδου των πολύτιμων μετάλλων μέχρι ένα χρόνο νωρίτερα, τους τελευταίους μήνες έχει αρχίσει να εκφράζει συγκρατημένη μακροπρόθεσμη αισιοδοξία.

➡️ Συμβουλές Black Box:

📌 Η κίνηση των πολύτιμων μετάλλων αποτυπώνει μετατόπιση προσδοκιών από την ανάπτυξη προς την προστασία αξίας

📌 Η υπεραπόδοση του ασημιού υποδηλώνει συνδυασμό νομισματικού και βιομηχανικού story

📌 Τα «στρογγυλά» επίπεδα τιμών λειτουργούν περισσότερο ψυχολογικά παρά τεχνικά

📌 Η ταυτόχρονη άνοδος χρυσού, ασημιού και πλατίνας δείχνει ευρύτερη ανατιμολόγηση του κλάδου

📌 Η αδυναμία του δολαρίου παραμένει κρίσιμος καταλύτης για τη συνέχεια

💰 Citigroup: Ελλάδα, φθηνή αγορά – ισχυρό dividend story

🧭 Η ελληνική αγορά παραμένει από τις φθηνότερες διεθνώς και συνιστά καθαρό dividend story, σύμφωνα με τα στοιχεία της Citigroup, η οποία δηλώνει «ταύρος» για το 2026 τόσο στις αναδυόμενες όσο και στις ευρωπαϊκές αγορές – δύο κατηγορίες όπου εντάσσεται η Ελλάδα.

📈 Παρά το ισχυρό ράλι και το re-rating του MSCI Ελλάδας (+75% σε δολάρια), οι αποτιμήσεις παραμένουν ελκυστικές: P/E 9,1x για το 2025 και 8,9x για το 2026, έναντι 16,5x και 15x στην Ευρώπη και άνω των 22x στις ΗΠΑ.

💰 Τα EPS των ελληνικών εισηγμένων εκτιμάται ότι αυξάνονται κατά 10,1% το 2026, ενώ η μερισματική απόδοση στο 4,8% υπερβαίνει ξεκάθαρα Ευρώπη (3%) και ΗΠΑ (1,3%).

⚖️ Σε όρους P/BV (1,4x), η Ελλάδα συγκαταλέγεται στις φθηνότερες αγορές παγκοσμίως, επιβεβαιώνοντας ότι το risk-reward παραμένει ασύμμετρα ελκυστικό.

➡️ Συμβουλές Black Box:

📌 Η αποτίμηση παραμένει χαμηλή παρά το ράλι, στοιχείο που ενισχύει το περιθώριο ασφαλείας

📌 Η μερισματική απόδοση λειτουργεί ως «μαξιλάρι» σε περιόδους μεταβλητότητας

📌 Η σύγκλιση EPS με την Ευρώπη ενισχύει το επενδυτικό αφήγημα

📌 Η Ελλάδα ξεχωρίζει διεθνώς ως συνδυασμός αξίας και απόδοσης

🧱📈CREDIA: από την ανασυγκρότηση στην περιφερειακή φιλοδοξία

🧠 Αναμφίβολα, η CREDIA συνιστά μία από τις πλέον ενδιαφέρουσες επενδυτικές περιπτώσεις στο ΧΑ. Αναγεννημένη από τις στάχτες της (πρώην ΑΤΤ) και με διοίκηση στιβαρή, κατέγραψε την καλύτερη ποσοστιαία απόδοση μεταξύ των τραπεζικών μετοχών το 2025, ενώ ταυτόχρονα έθεσε στέρεες βάσεις για ένα εξίσου απαιτητικό και φιλόδοξο 2026.

🌍 Στα εταιρικά, η συμφωνία της CrediaBank για την εξαγορά του 70,03% της HSBC Bank Malta αποτελεί κίνηση με σαφές στρατηγικό αποτύπωμα και ξεκάθαρη στόχευση εξωστρέφειας. Η τράπεζα μεταβαίνει πλέον από τη φάση της εσωτερικής εξυγίανσης σε εκείνη της ενεργητικής ανάπτυξης, με γεωγραφική και επιχειρηματική διεύρυνση.

🏦 Η επιλογή της Μάλτας δεν είναι τυχαία. Πρόκειται για αγορά με έντονο διεθνή χαρακτήρα, υψηλή συμμετοχή cross-border δραστηριοτήτων και πλήρη θεσμική εναρμόνιση με την Ευρωζώνη. Η απόκτηση υφιστάμενης, λειτουργικής τράπεζας μειώνει τον εκτελεστικό κίνδυνο και επιταχύνει την αξιοποίηση συνεργειών.

💶 Το τίμημα των €200 εκατ. σε μετρητά αντανακλά εμπιστοσύνη στη μελλοντική κερδοφορία και στην κεφαλαιακή αντοχή της συναλλαγής, ενώ οι πρόνοιες για τους εργαζομένους και οι ex gratia καταβολές, συνδεδεμένες με δείκτες κερδοφορίας και κεφαλαιακής επάρκειας, ευθυγραμμίζουν τα κίνητρα όλων των πλευρών.

🔍 Σε επίπεδο εικόνας, η συναλλαγή εκπέμπει μήνυμα περιφερειακού ρόλου και όχι απλής εγχώριας παρουσίας. Οι εποπτικές εγκρίσεις και η ομαλή ενσωμάτωση θα αποτελέσουν το επόμενο κρίσιμο τεστ, με τη συμφωνία να λειτουργεί ως σημείο αναφοράς για τη νέα φάση της τράπεζας.

➡️ Συμβουλές Black Box:

📌 Η αποτίμηση της στρατηγικής ενισχύεται όταν η εξαγορά μεταφράζεται σε πραγματική γεωγραφική και επιχειρηματική διαφοροποίηση

📌 Η ύπαρξη λειτουργικής βάσης μειώνει τον εκτελεστικό κίνδυνο και επιταχύνει τις συνέργειες

📌 Η σύνδεση κινήτρων με κεφαλαιακούς δείκτες λειτουργεί εξισορροπητικά στη μεταβατική περίοδο

📌 Η επιτυχής ενσωμάτωση αποτελεί τον βασικό καταλύτη για τη μετάβαση από story ανάκαμψης σε story ανάπτυξης

⚫️📦 Ρεβυθούσα στα «κόκκινα» – βροχή αμερικανικού LNG και γεωπολιτική αναβάθμιση 🇺🇸⚡

🔹 Με αλλεπάλληλες αφίξεις υγροποιημένου φυσικού αερίου κλείνει το έτος ο τερματικός σταθμός της Ρεβυθούσα, επιβεβαιώνοντας τον ρόλο του όχι μόνο για την ελληνική αγορά αλλά και για ολόκληρη τη Νοτιοανατολική Ευρώπη. Η εικόνα στο τέλος του 2025 θυμίζει «κόμβο πρώτης γραμμής», με υψηλές πληρότητες και συνεχή κίνηση δεξαμενόπλοιων.

🔹 Το αποκορύφωμα έρχεται στις 27 Δεκεμβρίου, όταν το British Mentor πραγματοποιεί εκφορτώσεις περίπου 1 TWh για λογαριασμό Motor Oil, ΔΕΗ και Ήρων. Το φορτίο είναι αμερικανικής προέλευσης, φορτωμένο στο Cameron Parish της Chevron στη Λουιζιάνα, με ναυλωτή την BP. Η παρουσία τριών μεγάλων παικτών στο ίδιο φορτίο δείχνει ωρίμανση της αγοράς και αυξημένη εμπιστοσύνη στο ελληνικό entry point.

🔹 Η αυλαία του 2025 πέφτει στις 31 Δεκεμβρίου με ακόμη μία κρίσιμη άφιξη: η Enerwave (πρώην Elpedison) παραλαμβάνει 569 εκατ. kWh μέσω του Flex Vigilant, επίσης αμερικανικό LNG από Houston/Freeport. Το αποτύπωμα των ΗΠΑ στο ενεργειακό μίγμα ενισχύεται, ενώ η Ρεβυθούσα παγιώνεται ως πύλη για φορτία που μπορούν να κινηθούν προς Βαλκάνια και Κεντρική Ευρώπη.

🔹 Το «σερί» συνεχίζεται και το 2026, με προγραμματισμένες αφίξεις στις 7, 14 και 25 Ιανουαρίου. Η σταθερή ροή LNG από Αμερική και Αφρική αυξάνει την ανθεκτικότητα του συστήματος, περιορίζει το γεωπολιτικό ρίσκο και προσφέρει ευελιξία στις περιφερειακές ροές, ειδικά σε ένα περιβάλλον ασταθών τιμών και αυξημένης ζήτησης ηλεκτροπαραγωγής.

🔹 Καθοριστικός καταλύτης αυτής της εικόνας είναι ο ΔΕΣΦΑ: με προγραμματισμό, διαθέσιμες δεξαμενές και διαφανή κατανομή δυναμικότητας, κρατά «ζεστό» τόσο το εγχώριο σύστημα όσο και τον κάθετο άξονα προς Βορρά. Η Ρεβυθούσα λειτουργεί πλέον ως πραγματικός ενεργειακός κόμβος, σε μια συγκυρία όπου οι ΗΠΑ είναι ο μεγαλύτερος εξαγωγέας LNG παγκοσμίως και η Ευρώπη επιδιώκει μέγιστη διαφοροποίηση προμηθειών.

➡️ Συμβουλές Black Box:

📌 Η εικόνα της Ρεβυθούσας αντανακλά δομική αναβάθμιση και όχι συγκυριακή αιχμή

📌 Η αυξημένη παρουσία αμερικανικού LNG ενισχύει την ενεργειακή ασφάλεια και τη διαπραγματευτική ισχύ της χώρας

📌 Ο ρόλος του ΔΕΣΦΑ αναδεικνύεται σε στρατηγικό πλεονέκτημα για περιφερειακές ροές

📌 Η Ελλάδα τοποθετείται πιο καθαρά στον χάρτη των ευρωπαϊκών ενεργειακών hubs

🧱 Διπλό «κλείδωμα» για τη ΓΕΚ ΤΕΡΝΑ 🔐

🧭 Στην τελική ευθεία δύο παράλληλων και κρίσιμων μετώπων εισέρχεται ο όμιλος ΓΕΚ ΤΕΡΝΑ, ανοίγοντας το 2026 με βαριά ατζέντα υποδομών. Από τη μία, το πολυαναμενόμενο χρηματοοικονομικό κλείσιμο της 35ετούς παραχώρησης της Εγνατία Οδός· από την άλλη, η υπογραφή της σύμβασης για τη Μονάδα Επεξεργασίας Αστικών Στερεών Αποβλήτων (ΑΣΑ) Κέρκυρα.

💼 Σύμφωνα με ασφαλείς ενδείξεις, εντός της ερχόμενης εβδομάδας ολοκληρώνεται τυπικά το financial closing της Εγνατίας, με παραχωρησιούχο την κοινοπραξία ΓΕΚ ΤΕΡΝΑ (75%) – EGIS Projects (25%). Το Δημόσιο, μέσω ΕΕΣΥΠ, θα εισπράξει τίμημα κοντά στα 1,3 δισ. ευρώ (αναλόγως rebalancing), έσοδο ήδη ενσωματωμένο στον προϋπολογισμό για απομείωση χρέους. Έχει προηγηθεί και το τυπικό «πράσινο φως» της Επιτροπή Ανταγωνισμού για την απόκτηση αποκλειστικού ελέγχου.

🛣️ Το φυσικό αντικείμενο καλύπτει τον κορμό των 658 χλμ. της Εγνατίας και τους τρεις κάθετους άξονες (Σιάτιστα–Ιεροπηγή/Κρυσταλλοπηγή, Θεσσαλονίκη–Προμαχώνας, Χαλάστρα–Εύζωνοι), μαζί με παρόδιες εκτάσεις. Ο παραχωρησιούχος αναλαμβάνει εκσυγχρονισμό διοδίων, ολιστική συντήρηση, αναβάθμιση σηράγγων σε ανώτερη τεχνική κατηγορία και την υλοποίηση 16 ΣΕΑ και 12 χώρων αναψυχής.

♻️ Παράλληλα, «τρέχει» η υπογραφή της σύμβασης για τη ΜΕΑ Κέρκυρας, όπου η ΓΕΚ ΤΕΡΝΑ συνεργάζεται με τη Μεσόγειος. Η βασική σύμβαση ανέρχεται σε 34 εκατ. ευρώ, με προαιρέσεις που ανεβάζουν το συνολικό ύψος στα 71,67 εκατ. ευρώ (με ΦΠΑ). Το έργο, στη θέση Ακροκέφαλος Τεμπλονίου (όμορο σε ΧΥΤΑ υπό αποκατάσταση και ΚΔΑΥ), προβλέπει μονάδα δυναμικότητας 35.000 τόνων ΑΣΑ/έτος και 12.500 τόνων/έτος προδιαλεγμένου οργανικού.

🔬 Το τεχνικό σκέλος περιλαμβάνει μηχανική επεξεργασία, αναερόβια χώνευση του οργανικού κλάσματος, συμπαραγωγή από βιοαέριο, αερόβια επεξεργασία χωνεύματος και παραγωγή compost συγκεκριμένων προδιαγραφών. Προβλέπεται δοκιμαστική λειτουργία 6 μηνών και κανονική λειτουργία 6 ετών.

⚖️ Δύο κινήσεις διαφορετικού «βάρους», με κοινό παρονομαστή την επιτάχυνση έργων που αναβαθμίζουν οδική ασφάλεια και διαχείριση αποβλήτων, και «γράφουν» άμεσα τόσο στον οικονομικό λογαριασμό του κράτους όσο και στο αποτύπωμα των τοπικών κοινωνιών.

➡️ Συμβουλές Black Box:

📌 Η ταυτόχρονη ωρίμανση παραχωρήσεων και ΣΔΙΤ αποτυπώνει επιχειρησιακή πειθαρχία

📌 Οι ΜΕΑ λειτουργούν ως «μακράς διάρκειας» συμβόλαια σταθερών ροών για τους ομίλους

📌 Η Εγνατία παραμένει asset υψηλής ορατότητας, με τεχνικό ρίσκο που μετατρέπεται σε αξία μέσω αναβαθμίσεων

🧪📈 ΛΑΒΙ & κάνναβη: όταν το headline προηγείται της ουσίας

🧠 Αντανακλαστική ήταν η κίνηση της ΛΑΒΙ μετά την ανακοίνωση της κυβέρνησης των ΗΠΑ για επανακατάταξη της κάνναβης. Η αγορά αντέδρασε περισσότερο στο αφήγημα παρά στην άμεση οικονομική επίπτωση.

⚖️ Η αγορά κάνναβης στις ΗΠΑ συνεχίζει να λειτουργεί μέσα σε δομικό παράδοξο: πολιτειακή νομιμοποίηση (medical & adult use) απέναντι σε ομοσπονδιακή κατάταξη ως Schedule I. Αυτό ενεργοποιεί τον φορολογικό κανόνα 280E, στερώντας από τις επιχειρήσεις τη δυνατότητα έκπτωσης λειτουργικών εξόδων και συμπιέζοντας την καθαρή κερδοφορία, ακόμη και με ισχυρό EBITDA.

🔄 Το πιθανό rescheduling σε Schedule III δεν σημαίνει νομιμοποίηση, αλλά θα μπορούσε να ακυρώσει πρακτικά τον 280E, βελτιώνοντας δομικά καθαρά κέρδη και ελεύθερες ταμειακές ροές στον κλάδο.

💊 Στη ΛΑΒΙ, τα προϊόντα φαρμακευτικής κάνναβης MAROXIM® / EREVRON® διατίθενται από τις αρχές του 2024. Στο Α’ εξάμηνο 2025 κατέγραψαν πωλήσεις €2,6 εκατ. (+11,7%) και μερίδιο αγοράς 82,9% σε αξία.

📊 Παρά τα παραπάνω, δεν προκύπτει άμεση θεμελιώδης αιτιολόγηση για ισχυρό επενδυτικό ενδιαφέρον λόγω rescheduling. Κι όμως, η μετοχή κινήθηκε +18% σε λίγες ημέρες, σε νέα υψηλά έτους.

📈 Αγνοώντας τη συγκυριακή ειδησεογραφία, η ΛΑΒΙ παραμένει ιδιάζουσα περίπτωση στο ΧΑ, με πιστό κοινό. Η άνοδος είναι αργή αλλά «μεστή», με τεχνικό στόχο την περιοχή των 1,16€.

➡️ Συμβουλές Black Box:

📌 Η κίνηση της μετοχής φαίνεται να εδράζεται περισσότερο στο αφήγημα παρά σε άμεση θεμελιώδη μεταβολή

📌 Η εμπορική επιτυχία των προϊόντων ενισχύει το story, αλλά σε μικρή ακόμη κλίμακα

📌 Η τεχνική εικόνα δείχνει ελεγχόμενη συσσώρευση με σαφή στόχευση, όχι βιαστική υπερβολή

⚡💧 Η βροχή «γέμισε» τα φράγματα: +200 GWh σε έναν μήνα

🌧️ Μια απρόσμενη αλλά ιδιαίτερα θετική ανάσα έδωσαν οι πρόσφατες καταιγίδες στους ταμιευτήρες των υδροηλεκτρικών. Μέσα σε λίγες εβδομάδες, οι εισροές νερού ενίσχυσαν τα αποθέματα κατά περίπου 200 GWh, αντιστρέφοντας πλήρως την εικόνα που υπήρχε πριν από έναν μήνα.

📊 Η αποθηκευμένη ενέργεια ανέρχεται πλέον σε 1.900 GWh, δηλαδή +12% σε ετήσια βάση (από 1.700 GWh πέρυσι την ίδια περίοδο), όταν μόλις πριν από έναν μήνα τα φετινά επίπεδα υστερούσαν κατά περίπου 200 GWh. Πρόκειται για καθαρή αλλαγή κατεύθυνσης στο υδρολογικό ισοζύγιο.

🏔️ Η ανάκαμψη ξεκίνησε από την Ήπειρο, με αιχμή τα υδροηλεκτρικά Ιλαρίωνας και Πουρνάρι, και στη συνέχεια γενικεύτηκε στο σύνολο του υδροηλεκτρικού στόλου. Για τους διαχειριστές, πρόκειται για αναβάθμιση καίριας σημασίας ενόψει της χειμερινής αιχμής.

⚙️ Τα οφέλη είναι διπλά. Λειτουργικά, τα υδροηλεκτρικά διαθέτουν πολύ χαμηλό μεταβλητό κόστος και υψηλή ευελιξία, καλύπτοντας τις απογευματινές ώρες όταν η παραγωγή από ΑΠΕ υποχωρεί. Οικονομικά, περιορίζουν τη λειτουργία ακριβότερων θερμικών μονάδων και πιέζουν προς τα κάτω τα spikes στη Day-Ahead αγορά.

🔌 Παράλληλα, η ταχεία απόκρισή τους τα καθιστά κρίσιμο εργαλείο για την ισορροπία προσφοράς–ζήτησης σε πραγματικό χρόνο και για την αντιμετώπιση απρόβλεπτων συμβάντων, ενισχύοντας τη σταθερότητα και την αξιοπιστία του συστήματος.

🌱 Τέλος, το ενισχυμένο υδροηλεκτρικό «μαξιλάρι» λειτουργεί ως καταλύτης για την περαιτέρω ενσωμάτωση ΑΠΕ: αποταμιεύει νερό σε περιόδους υψηλής πράσινης παραγωγής και ανεβάζει ισχύ όταν ο άνεμος και ο ήλιος λείπουν. Αν η υδρολογική εικόνα διατηρηθεί, ο φετινός χειμώνας προμηνύεται πιο ομαλός για το δίκτυο και λιγότερο ακριβός για τους καταναλωτές.

➡️ Συμβουλές Black Box:

📌 Η ενίσχυση των ταμιευτήρων λειτουργεί ως φυσικό hedge έναντι ακριβών καυσίμων και ακραίων τιμών στη χονδρεμπορική αγορά

📌 Η υδροηλεκτρική ευελιξία μειώνει τον συστημικό κίνδυνο σε περιβάλλον αυξημένης διείσδυσης ΑΠΕ

📌 Η διατήρηση των εισροών ενισχύει τη διαπραγματευτική θέση του συστήματος απέναντι σε θερμικές μονάδες

📌 Ένα ισχυρό υδροηλεκτρικό «μαξιλάρι» μεταφράζεται σε χαμηλότερη μεταβλητότητα τιμών για νοικοκυριά και επιχειρήσεις

🏬 BriQ Properties: Πειθαρχία, timing και ενεργή διαχείριση

🧠 Οι πρόσφατες πωλήσεις ακινήτων από τη BriQ Properties Α.Ε.Ε.Α.Π. αποτυπώνουν με καθαρό τρόπο μια στρατηγική ωριμότητας και πειθαρχίας στη διαχείριση χαρτοφυλακίου.

📊 Η Εταιρεία αξιοποιεί το timing της αγοράς, ρευστοποιώντας ακίνητα σε αποτιμήσεις που όχι μόνο επιβεβαιώνουν τις εκτιμήσεις, αλλά σε ορισμένες περιπτώσεις τις υπερβαίνουν, μετατρέποντας τον κύκλο σε πραγματική υπεραξία.

🏬 Η πώληση του καταστήματος στο Παγκράτι, σε τίμημα ελαφρώς υψηλότερο της πρόσφατης αποτίμησης και με σημαντική υπεραξία έναντι του κόστους κτήσης του 2017, δείχνει διοίκηση που γνωρίζει πότε ένα asset έχει «κλειδώσει» την αξία του.

🏢 Η έξοδος από μη μισθωμένα γραφεία στη Νέα Φιλαδέλφεια ενισχύει την εικόνα ενεργής αναδιάρθρωσης, με έμφαση στην ποιότητα, τη ρευστότητα και τη λειτουργικότητα του χαρτοφυλακίου.

📈 Το αποτύπωμα του 2025 είναι ουσιαστικό: επτά πωλήσεις, τίμημα €25 εκατ. και υπεραξίες €7,7 εκατ. ενισχύουν την καθαρή αξία ενεργητικού και βελτιώνουν την ευελιξία για επανεπενδύσεις ή μερισματική ενδυνάμωση.

➡️ Συμβουλές Black Box:

📌 Η ενεργή διαχείριση ακινήτων αναδεικνύεται ως επενδυτική υπεραξία και όχι ως απλή κατοχή

📌 Η πειθαρχία στο timing ενισχύει την καθαρή αξία περισσότερο από την αύξηση μεγέθους

📌 Η επιλεκτική ρευστοποίηση δημιουργεί χώρο για στρατηγικές επανεπενδύσεις

📌 Η ποιότητα χαρτοφυλακίου λειτουργεί ως ασπίδα σε πιο απαιτητικές αγορές

🚀 SOFTWEB: το κρεσέντο μιας μικρής που «μεγαλώνει»

🔔 Νέο αγοραστικό κρεσέντο για τη SOFTWEB στην τελευταία συνεδρίαση της εβδομάδας. Η μετοχή σκαρφάλωσε σε νέα ιστορικά υψηλά με νέο limit up, καταγράφοντας απόδοση άνω του +250% από την τιμή εισαγωγής της (Ιούλιος 2024).

👀 Η αγορά αρχίζει να κοιτάζει πιο μακριά. Ήδη προσελκύει επενδυτικά βλέμματα μεσο-μακροπρόθεσμης στόχευσης, καθώς αρκετοί διαβάζουν στη SOFTWEB ένα story που θυμίζει τις πρώτες φάσεις εταιρειών όπως η Epsilon Net και η Entersoft — πριν περάσουν στη «μεγάλη πίστα».

🧭 Διοίκηση χωρίς φανφάρες. Φρέσκια ομάδα, όρεξη, ιδέες και μέχρι στιγμής χρηματιστηριακή συμπεριφορά που δείχνει μέτρο και όχι εντυπωσιασμό. Το ταμπλό φαίνεται να επιβεβαιώνει αυτή τη σταθερότητα.

📊 ΕΝ.Α. με ιδιαιτερότητες. Παρότι διαπραγματεύεται στην Εναλλακτική Αγορά, η εμπορευσιμότητα κρίνεται ικανοποιητική για τα δεδομένα της, με περιορισμένο αριθμό τεμαχίων λόγω μεγέθους και free float — στοιχείο που ενισχύει τις κινήσεις όταν εμφανίζεται ζήτηση.

🚀 Κλάδος με «μοχλό». Η πληροφορική παραμένει επιθετικός κλάδος, με υψηλά περιθώρια κερδοφορίας και συγκριτικά πιο εύκολη μεγέθυνση, κάτι που εξηγεί γιατί τέτοιες μικρές ιστορίες μπορούν να εξελιχθούν γρήγορα σε μεγάλα αφηγήματα.

➡️ Συμβουλές Black Box:

📌 Η απόδοση έως τώρα αποτυπώνει προσδοκίες και όχι μόνο παρελθόντα μεγέθη

📌 Η περιορισμένη διασπορά λειτουργεί ως επιταχυντής τόσο στην άνοδο όσο και στις διορθώσεις

📌 Ο κλάδος προσφέρει «ούριο ανέμου», αλλά η επιλεκτικότητα παραμένει κρίσιμη

🧠📉 Η Τεχνητή Νοημοσύνη «φορτώνει» χρέος – και η αγορά το μετράει

⚡ Κοντά σε ιστορικό ρεκόρ οδηγούν τις εκδόσεις εταιρικών ομολόγων τα χρέη της Τεχνητής Νοημοσύνης.

Σύμφωνα με στοιχεία της SIFMA και εκτιμήσεις αναλυτών της Goldman Sachs, σχεδόν το 30% της καθαρής νέας έκδοσης χρέους συνδέεται πλέον άμεσα με επενδύσεις σε data centers και ενεργειακές υποδομές. Στην πρώτη γραμμή βρίσκονται οι τεχνολογικοί κολοσσοί Meta, Alphabet, Amazon και Oracle.

💳 Το 2025 ως έτος-ορόσημο.

Οι αμερικανικές επιχειρήσεις έχουν εκδώσει ομόλογα επενδυτικής βαθμίδας ύψους περίπου 1,7 τρισ. δολαρίων μέσα στο 2025, πλησιάζοντας το ιστορικό ρεκόρ του 2020. Το «παράθυρο» χαμηλότερου κόστους δανεισμού αξιοποιήθηκε κυρίως όχι για απλή αναχρηματοδότηση, αλλά για τη χρηματοδότηση της βαριάς υποδομής που απαιτεί η AI: servers, ψύξη, δίκτυα και –κυρίως– ενέργεια.

⚠️ Οι πρώτες ρωγμές στο αφήγημα.

Ο απότομος ρυθμός δανεισμού αρχίζει να προκαλεί ανησυχίες για υπερπροσφορά χρέους. Τα spreads έναντι των αμερικανικών κρατικών ομολόγων έχουν ήδη κινηθεί ελαφρά ανοδικά, ενώ επενδυτές επισημαίνουν την απόσταση ανάμεσα στο ύψος των επενδύσεων στην AI και στα τρέχοντα, απτά έσοδα που αυτές αποδίδουν σήμερα.

⏳ Μπροστά, περισσότερη πίεση.

Με λήξεις ομολόγων άνω του 1 τρισ. δολαρίων ετησίως την επόμενη τριετία και με ένα ενεργό κύμα εξαγορών σε εξέλιξη, η αγορά προεξοφλεί ότι οι μεγάλες εκδόσεις θα συνεχιστούν. Το αποτέλεσμα είναι αυξημένος κίνδυνος περαιτέρω ανόδου του κόστους δανεισμού – ειδικά αν οι ταμειακές ροές της AI αργήσουν να «πιάσουν» τους αισιόδοξους στόχους.

➡️Συμβουλές Black Box:

📌 Η ανάγνωση της AI δεν γίνεται μόνο από τις μετοχές, αλλά και από την καμπύλη του εταιρικού χρέους

📌 Η σύγκριση capex AI με πραγματικά cash flows δίνει πιο καθαρό σήμα από τα αφηγήματα

📌 Η άνοδος των spreads λειτουργεί ως πρώιμος δείκτης κόπωσης πριν φανεί στα αποτελέσματα

📌 Το 2026 προδιαγράφεται ως έτος τεστ αντοχής για την ισορροπία ανάμεσα σε ανάπτυξη και μόχλευση

💶📉 ΟΔΔΗΧ 2026: Λιγότερες εκδόσεις, περισσότερη απομόχλευση

🧭 Το 2026 ο Οργανισμός Διαχείρισης Δημοσίου Χρέους (ΟΔΔΗΧ) χαμηλώνει στροφές στις αγορές και ανεβάζει ταχύτητα στη μείωση χρέους. Ο στόχος άντλησης περιορίζεται στα 8 δισ. ευρώ, μέσω 2–3 εκδόσεων, με αιχμή ένα νέο 10ετές, λιγότερες επανεκδόσεις και σαφή έμφαση σε πρόωρες αποπληρωμές.

📊 Οι συνολικές δανειακές ανάγκες για το 2026 ανέρχονται σε 24,677 δισ. ευρώ:

— 8,871 δισ. χρεολύσια

— 5,2 δισ. τόκοι

— 8,79 δισ. πρόωρες αποπληρωμές (μεταξύ άλλων και GLF)

— 6,739 δισ. λοιπές υποχρεώσεις

— 1,587 δισ. αυξήσεις μετοχικού κεφαλαίου

Την ίδια στιγμή, το πρωτογενές πλεόνασμα τοποθετείται στα 6,51 δισ. ευρώ.

💰 Μετά τις εκδόσεις, τα υπόλοιπα 16,667 δισ. ευρώ καλύπτονται από:

— 4,2 δισ. εισροές Ταμείου Ανάκαμψης & λοιπές Ε.Ε.

— 0,618 δισ. μετοχικές/επενδυτικές εισπράξεις

— 11,859 δισ. χρήση ταμειακών διαθεσίμων.

Το αποτέλεσμα είναι μείωση χρέους ~5,461 δισ. ευρώ.

🧱 Τα ταμειακά διαθέσιμα υποχωρούν από ~39 δισ. (τέλη 2025) στα 29–30 δισ. ευρώ ή και χαμηλότερα — συνειδητή επιλογή ενεργητικής διαχείρισης, όχι αδυναμία πρόσβασης.

➡️ Συμβουλές Black Box:

📌 Η εικόνα δείχνει μετατόπιση από την ποσότητα εκδόσεων στην ποιότητα διαχείρισης χρέους και στη χρήση του «μαξιλαριού».

📌 Η πρόωρη αποπληρωμή GLF βελτιώνει το προφίλ κινδύνου και μειώνει μελλοντικούς τόκους.

📌 Η μείωση διαθεσίμων παραμένει συμβατή με άνεση ρευστότητας και ισχυρή πιστοληπτική εικόνα.

💣 Γερμανία: Κίνδυνος κατάρρευσης

🧩 Ο πρόεδρος του DIHK, Πέτερ Άντριαν, προειδοποιεί ανοιχτά για κίνδυνο οικονομικής κατάρρευσης της Γερμανίας, εάν δεν προχωρήσουν άμεσα βαθιές μεταρρυθμίσεις.

🏭 Η απώλεια 170.000 θέσεων εργασίας στη βιομηχανία και η πτώση των επενδύσεων σε επίπεδα 2015 αποτυπώνουν χαμένη δεκαετία.

⚡ Υψηλό ενεργειακό και εργασιακό κόστος, ασθενείς επενδύσεις, διεθνείς κρίσεις και ο κίνδυνος αμερικανικών δασμών διαβρώνουν την ανταγωνιστικότητα.

🏛️ Ο ίδιος αμφισβητεί την ικανότητα του κυβερνητικού συνασπισμού να παραδώσει αποτελέσματα, ζητώντας άμεση μείωση φόρων και γραφειοκρατίας.

📉 Στο ίδιο μήκος κύματος, ο επικεφαλής του BDI Πέτερ Λάιμπινγκερ μιλά για τη χειρότερη κρίση από την ίδρυση της Ομοσπονδιακής Δημοκρατίας.

➡️ Συμβουλές Black Box:

📌 Η γερμανική οικονομία δείχνει να εξαντλεί τα περιθώρια ελιγμών της

📌 Η ανταγωνιστικότητα συνδέεται πλέον άμεσα με ενέργεια, φόρους και ταχύτητα μεταρρυθμίσεων

📌 Η στασιμότητα μετατρέπεται σταδιακά σε συστημικό ρίσκο για την Ευρώπη

* Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.