Επιμέλεια Κώστας Στούπας

🧠💵 Howard Marks – «Ακριβές, αλλά όχι παράλογα»

Η εκτίμηση της στήλης για τη χρηματιστηριακή σοφία του Howard Marks είναι γνωστή και έχει ξαναδιατυπωθεί.

Ο βετεράνος επενδυτής και συνιδρυτής της Oaktree Capital, χθες έδωσε μια συνέντευξη με την οποία ρίχνει μια ψύχραιμη ματιά στις αγορές:

📈 Οι αμερικανικές μετοχές είναι ακριβές, αλλά όχι σε παρανοϊκά επίπεδα.

💬 “Δεν είμαστε σε φούσκα τύπου 2000 — απλώς σε μια φάση υπερβολικής αισιοδοξίας.”

🔍 Τι λέει:

Οι αποτιμήσεις είναι ψηλά (P/E ~ 22×), όμως στηρίζονται σε υπαρκτά κέρδη και τεχνολογική ισχύ, όχι σε όνειρα.

Οι Magnificent Seven δικαιολογούν μέρος του premium τους· ο κίνδυνος είναι στις «μέσες» εταιρείες που τιμολογούνται σαν να είναι καινοτόμες χωρίς να είναι.

Οι επενδυτές δείχνουν σημάδια εφησυχασμού, θεωρώντας πως «τίποτα κακό δεν μπορεί να συμβεί».

“Όταν όλοι είναι σίγουροι, τότε πρέπει να αρχίσεις να ανησυχείς.”

⚔️ Τι να κάνουν οι επενδυτές τώρα:

Ο Marks προτείνει μετατόπιση σε άμυνα.

🛡️ Περισσότερα σταθερά στοιχεία (ομόλογα, μετρητά, αμυντικές μετοχές).

⚖️ Λιγότερη έκθεση σε υπερτιμημένες τεχνολογικές ή «trendy» ιστορίες.

Εφαρμόζει το δικό του “Invescon scale”. Πρόκειται για την κλίμακα πολεμικής ετοιμότητας:

Σήμερα βρισκόμαστε στο Επίπεδο 5 – «όχι πανικός, αλλά προσοχή».

⚫ Συμπέρασμα:

Ο Howard Marks δεν χτυπά καμπανάκι κινδύνου· απλώς υπενθυμίζει ότι η άμυνα είναι κι αυτή στρατηγική επίθεση.

Η αγορά μπορεί να παραμείνει ακριβή — αλλά ο έξυπνος επενδυτής ξέρει πότε να σφίγγει τη ζώνη.

➡️ Συμβουλές Black Box:

📌 Η αγορά δεν είναι παράλογη — είναι ευάλωτη στην ψυχολογία της επιτυχίας.

📌 Επανεξέτασε τη στάθμιση του χαρτοφυλακίου σου· λίγο περισσότερο άμυνα (μετρητά, ομόλογα, μερίσματα) μπορεί να σώσει από κακές εκπλήξεις.

📌 Η επενδυτική σοφία του Marks συνοψίζεται σε ένα αξίωμα:

«Δεν χρειάζεται να είσαι τολμηρός για να πετύχεις· αρκεί να είσαι ρεαλιστής όταν οι άλλοι ονειρεύονται.»

📌 Οι κύκλοι αλλάζουν όταν όλοι πιστεύουν πως «αυτή τη φορά είναι διαφορετικά».

📌 Όπως λέει ο Marks: «Δεν χρειάζεται να είσαι προφήτης· αρκεί να μην είσαι ο τελευταίος που καταλαβαίνει ότι αλλάζει ο καιρός.»

Η μετοχή της Μυτιληναίος δεν έχει πάρει ανάσα από τότε που μεταπήδησε στο Λονδίνο. Με αφορμή μια συγκυριακή αβαρία, έχει τεθεί στο στόχαστρο των υποτιμητών, οι οποίοι επιχειρούν να πιέσουν τη μετοχή αξιοποιώντας τη συγκυρία.

Από τα υψηλά των 57 ευρώ μέχρι τα τρέχοντα επίπεδα των 43 ευρώ, η πτώση προσεγγίζει το 25%. Η ένταση της διόρθωσης έχει δημιουργήσει ερωτήματα στην αγορά για το αν υπάρχουν και άλλες, «κρυμμένες» αρνητικές ειδήσεις.

Καθ’ όλη τη διάρκεια της πτώσης, ο όγκος των δανεισμένων και πωλημένων μετοχών παραμένει αυξημένος. Μόνο χθες, είχαν «σορτάρει» περίπου το 1,48% του συνόλου των μετοχών, ποσοστό ασυνήθιστα υψηλό για μια εταιρεία του μεγέθους και της κεφαλαιοποίησης της Μυτιληναίος.

⚠️ Ωστόσο, χρειάζεται προσοχή: εάν η τάση αντιστραφεί, οι υποτιμητές θα αναγκαστούν να αγοράσουν όσο όσο για να κλείσουν τις θέσεις τους — εξέλιξη που μπορεί να πυροδοτήσει απότομη ανοδική αντίδραση (short squeeze).

📊 Τεχνική εικόνα

Η μετοχή βρίσκεται σε καθαρά καθοδική φάση, έχοντας διασπάσει διαδοχικές στηρίξεις με αυξημένο όγκο. Το κλείσιμο στα €42,72 (-4,64%) συνοδεύτηκε από έντονη πίεση και υψηλό συναλλακτικό ενδιαφέρον (893 χιλ. μετοχές).

🔹 RSI (14): 21,98 → σε βαθιά υπερπουλημένη ζώνη, υποδηλώνοντας πιθανή τεχνική αναστροφή ή έστω μια βραχυπρόθεσμη ανακούφιση.

🔹 Όγκος συναλλαγών: αυξημένος — ένδειξη μετακύλισης θέσεων και δραστηριότητας από short funds.

🔹 Κρίσιμη στήριξη: 41,50 – 42,00 ευρώ (τελευταία ζώνη ισορροπίας).

🔹 Πρώτη αντίσταση: 46,50 – 47,00 ευρώ.

🔹 Κύρια αντίσταση: 50 ευρώ (προηγούμενη συσσώρευση και ψυχολογικό όριο).

🔹 Κινητοί μέσοι όροι (ΜΑ): Η μετοχή κινείται κάτω από όλους τους βραχυπρόθεσμους και μεσοπρόθεσμους ΜΑ, επιβεβαιώνοντας το καθοδικό momentum.

📉 Συμπέρασμα:

Η Μυτιληναίος έχει εισέλθει σε υπερβολική φάση πώλησης, με τα τεχνικά μεγέθη να δείχνουν εξάντληση της πτωτικής ορμής. Μια σταθεροποίηση πάνω από τα €41–42 θα μπορούσε να λειτουργήσει ως σημείο αναστροφής και ένα πιθανό βραχυπρόθεσμο ράλι προς τα €46–47.

Αντίθετα, καθαρή διάσπαση κάτω από τα €41 θα ανοίξει τον δρόμο για δοκιμή των 38,5–39 ευρώ.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε στενά τη στήριξη στα €41–42 — κλειδί για τη βραχυπρόθεσμη τάση.

📌 Αν υπάρξει ανοδική αντίδραση με αυξημένο όγκο, πιθανό short covering προς τα €46–47.

📌 Αν σπάσει τα €41, επόμενος στόχος η ζώνη €38–39.

📌 Μεσοπρόθεσμα, μόνο επιστροφή πάνω από τα €48 θα επαναφέρει την ανοδική τάση.

🟦 🟦 ΕΧΑΕ1: Καλύτερα στο Παρίσι παρά στην Κωνσταντινούπολη, αλλά....

Η κυβέρνηση προχώρησε σε μια τροπολογία που διευκολύνει ουσιαστικά τη δημόσια πρόταση της Euronext για την ΕΧΑΕ, τροποποιώντας καίριες διατάξεις περί δημοσίων προτάσεων και διαγραφής μετοχών.

Η Επιτροπή Κεφαλαιαγοράς μπορεί πλέον να εγκρίνει διαγραφή μετοχών χωρίς τη συναίνεση του 95% των μετόχων, εφόσον η εξαγορά συνοδεύεται από αντάλλαγμα σε εισηγμένες μετοχές άλλης αγοράς της Ε.Ε. - μια διάταξη που «φωτογραφίζει» ευθέως τη συμφωνία Euronext–ΕΧΑΕ, καθιστώντας τη διαδικασία squeeze-out και διαγραφής ταχύτερη και ευκολότερη.

➡️ Προσωπική θέση:

Προέχει η γεωπολιτική ισχυροποίηση της χώρας. Όσες περισσότερες ευρωπαϊκές επιχειρήσεις έχουν συμφέροντα στην Ελλάδα, τόσο περισσότερο θα πιέζουν τις κυβερνήσεις τους να στηρίζουν τα ελληνικά συμφέροντα.

Όπως σημειώνω και στο σημερινό άρθρο πολιτικής άποψης:

👉Μετά από έναν αιώνα εθνικών επαναστάσεων, εισερχόμαστε στην εποχή των αυτοκρατοριών. Από αυτή την οπτική: «Καλύτερα λοιπόν με το Παρίσι, παρά υπό την Κωνσταντινούπολη....»

👉Τα ίδια συμβαίνουν και στην αντίπερα ακτή του Ατλαντικού τα ίδια θα γίνουν και στην Ευρώπη. Η γεωπολιτική επιστρέφει στη Δύση, η οποία για δεκαετίες είχε πάρει διαζύγιο από την πραγματικότητα.

🎯 Το πρόβλημα: Υπάρχει όμως ένα πρόβλημα το οποίο μπορεί να πληγώσει τη χρηματιστηριακή αγορά συνολικότερα σαν θεσμό.

👉Αν οι ελέγχοντες πάνω από το 50% μιας εταιρείας μπορούν να την βγάζουν από το χρηματιστήριο ή να αποφασίζουν χωρίς τη γνώμη της μειοψηφίας, συχνά θα καταστρατηγούν τα συμφέροντά της. Με τον τρόπο αυτό οι μικρομέτοχοι θα απέχουν αποδυναμώνοντας το θεσμό της κεφαλαιαγοράς. Αν το ίδιο αποφασίσουν και οι μέτοχοι του ΟΤΕ , του ΟΠΑΠ κλπ θα μείνουμε χωρίς κεφαλαιαγορά...

🎯 Συμπέρασμα: Οι επενδυτές οφείλουν να λαμβάνουν υπόψη στις αποφάσεις τους πως στη νέα εποχή, το κράτος και η γεωπολιτική θα καθορίζουν πολύ περισσότερο τις αγοραίες και εταιρικές εξελίξεις από ό,τι τα μαθηματικά μοντέλα και οι αποτιμήσεις.

👉Οι νομοθέτες οφείλουν να λαμβάνουν υπόψη τα συμφέροντα της μειοψηφίας.

🎯 Αναδύεται ένα ρίσκο που οι αγορές σταδιακά ξέχασαν μετά τη δεκαετία του ’80. Οφείλουν να το θυμηθούν και αυτό σημαίνει ένα discount στις αποτιμήσεις.

Η μετοχή χθες με τη δημοσίευση της είδησης της αλλαγής των όρων δεν έδειξε κάποια αρνητική έκπληξη. Η «παρέα» που σχεδίαζε μετοχικό ακτιβισμό προκειμένου να αποσπάσει καλύτερη τιμή δεν φαίνεται να διαθέτει τη δύναμή που διαφήμιζε...

Τη Δευτέρα ο πρόεδρος της Euronext έχει καλέσει τους δημοσιογράφους σε συνέντευξη τύπου.

➡️ Συμβουλές Black Box:

📌 Το Παρίσι λειτουργεί ως ασπίδα, αλλά το τίμημα είναι μειωμένη αυτονομία.

📌 Οι επενδυτές πρέπει να λαμβάνουν υπόψη τη γεωπολιτική κατεύθυνση. Αντιλαμβάνεσαι την ισορροπία, δεν την αλλάζεις.

📌 Μειοψηφίες σε κίνδυνο. Η νέα ευελιξία στις δημόσιες προτάσεις απαιτεί προσοχή από μικρομετόχους — τα exits θα είναι πιο γρήγορα και λιγότερο «δίκαια».

📌 Η Euronext χτίζει πανευρωπαϊκό οικοσύστημα: Λισαβόνα, Παρίσι, Δουβλίνο, Μιλάνο, τώρα Αθήνα.

📌 Discount στη νέα εποχή. Το πολιτικό ρίσκο ξαναμπαίνει στις αποτιμήσεις. Όχι μόνο το country risk, αλλά και το “empire risk”.

📢 📢🚨ΕΧΑΕ 2: Ας σταματήσουν τα σενάρια συνωμοσίας

Η τροπολογία που άλλαξε αιφνιδίως το πλαίσιο των δημοσίων προτάσεων και των διαγραφών από το Χρηματιστήριο δεν είναι απλώς τεχνική, αλλά πολιτική και στρατηγική κίνηση. Εισάγει ένα πιο ευέλικτο περιβάλλον για τους προτείνοντες, περιορίζοντας τη διαπραγματευτική ισχύ των μειοψηφικών μετόχων. Στην ουσία, η κυβέρνηση ανοίγει τον δρόμο για ευκολότερες συγχωνεύσεις και διασυνοριακές μετατροπές, διευκολύνοντας την ένταξη ελληνικών εισηγμένων σε ευρωπαϊκούς ομίλους.

Σε επίπεδο δεδομένων, η βασική διαφοροποίηση είναι διπλή. Πρώτον, αντικαθίσταται η έννοια της «βελτίωσης» δημόσιας πρότασης με τη «αναθεώρηση», επιτρέποντας στον προτείνοντανα τροποποιήσει προς οποιαδήποτε κατεύθυνση το προσφερόμενο τίμημα ή τους όρους της πρότασης.

Δεύτερον και το σημαντικότερο, το όριο του 95% για εθελοντική διαγραφή από το ταμπλό παύει να ισχύει σε περιπτώσεις διασυνοριακών συγχωνεύσεων ή μετατροπών, εφόσον οι νέες μετοχές είναι εισηγμένες σε άλλη αγορά της Ε.Ε.

Έτσι, για πρώτη φορά, μια εταιρεία όπως η ΕΧΑΕ μπορεί να ενσωματωθεί σε ευρωπαϊκό όμιλο χωρίς την καθολική συναίνεση των μετόχων της, εξέλιξη που ενισχύει την κινητικότητα κεφαλαίων, αλλά ταυτόχρονα μειώνει τη διαπραγματευτική προστασία της μειοψηφίας.

Θα πρέπει, όμως, να διευκρινιστεί κάτι, που άκομψα και άστοχα διετυπώθη: η Επιτροπή Κεφαλαιαγοράς και η Τράπεζα της Ελλάδος ήταν ενήμερες για την εξέλιξη.

Οτιδήποτε άλλο, εμπίπτει στη σφαίρα της συνομωσιολογίας, άσχετα αν υφίσταται η προβληματική του κατά πόσο αυτό ήταν στοχευμένη ενέργεια για τη θετική έκβαση στη Δημόσια Πρόταση της ΕΧΑΕ, καθώς το έρεισμα προκύπτει από τις «συγκυρίες»: Το γεγονός ότι η αλλαγή επεκτείνεται αναδρομικά και συμπίπτει χρονικά με τη δημόσια πρόταση της Euronext για την ΕΧΑΕ ενισχύει την εντύπωση ότι δεν πρόκειται για τυχαία νομοθετική ενέργεια.

🏦 🟨 Τράπεζα Πειραιώς: Σταθερότητα με ρίσκο – Ουδέτερη στάση στις μετοχές, προβάδισμα σε χρυσό και ευρωπαϊκά ομόλογα

Η Τράπεζα Πειραιώς βλέπει το δ’ τρίμηνο του 2025 ως περίοδο «εύθραυστης σταθερότητας», με την παγκόσμια οικονομία να δείχνει σημάδια αποκλιμάκωσης κινδύνων αλλά χωρίς πραγματική εξομάλυνση. Οι γεωπολιτικές εντάσεις, η ασάφεια στη νομισματική πολιτική και ο αυξανόμενος ανταγωνισμός μεταξύ οικονομιών επιβάλλουν συγκρατημένες κινήσεις.

📉 Νομισματική πολιτική

Η Πειραιώς εκτιμά ότι οι αγορές προεξοφλούν νέα επιθετική μείωση επιτοκίων από τη Fed, πιθανώς έως το 3%, εξέλιξη που θα λειτουργήσει ως προσωρινό «μαξιλάρι» για την αμερικανική οικονομία και τις αγορές.

📊 Μετοχές – Ουδέτερη στάση

Η στάση της τράπεζας γίνεται ουδέτερη τόσο για τις αμερικανικές όσο και για τις αναδυόμενες αγορές, καθώς η μερική βελτίωση θεμελιωδών μεγεθών και η ώθηση από την Τεχνητή Νοημοσύνη ενισχύουν το επενδυτικό αφήγημα. Η αποδυνάμωση του δολαρίου δίνει επιπλέον πλεονέκτημα στις αναδυόμενες οικονομίες.

💶 Ομόλογα – Προτίμηση στα ευρωπαϊκά

Η Πειραιώς υποβαθμίζει τα αμερικανικά κρατικά ομόλογα σε ουδέτερη θέση, ενώ διατηρεί ήπια θετική στάση για τα ευρωπαϊκά, που προσφέρουν καλύτερη αναλογία κινδύνου-απόδοσης.

🪙 Χρυσός – Το σταθερό καταφύγιο

Ο χρυσός παραμένει βασικός πυλώνας της στρατηγικής της, καθώς οι αγορές των κεντρικών τραπεζών συνεχίζουν να αυξάνονται και στηρίζουν την τιμή του. Ο πολύτιμος μέταλλο, κατά την τράπεζα, θα παραμείνει σε ανοδική πορεία τους επόμενους μήνες.

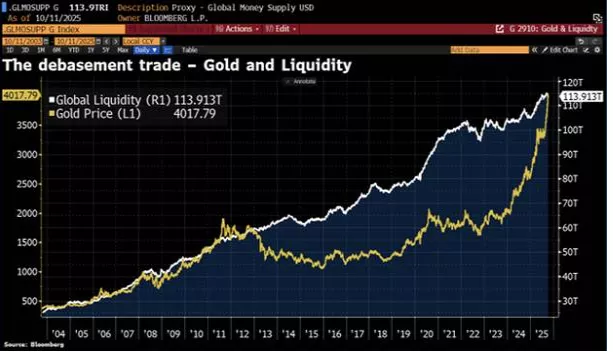

💵 💪 🪙Κάθε νέο δολάριο που τυπώνεται, ενισχύει την αξία του χρυσού.

Το διάγραμμα δείχνει κάτι πολύ πιο βαθύ από μια απλή άνοδο της τιμής του χρυσού. Για πρώτη φορά μετά από δεκαετίες, ο χρυσός ανεβαίνει πολύ ταχύτερα από την αύξηση της παγκόσμιας ρευστότητας.

➡️ Αυτό σημαίνει πως οι επενδυτές δεν εμπιστεύονται πια το χαρτονόμισμα και τις κεντρικές τράπεζες να διαφυλάξουν την αξία του.

➡️ Η νομισματική «υπερθέρμανση» οδηγεί σε αποσύνδεση του χρυσού από την ποσότητα χρήματος, δείχνοντας πως λειτουργεί πλέον ως παγκόσμιο αντί-νόμισμα.

➡️ Από το 2023 και μετά, το «καταφύγιο» έγινε δείκτης δυσπιστίας – όχι απλώς αντιστάθμιση πληθωρισμού.

💬 Όπως φαίνεται:

Ο χρυσός δεν μετρά την αξία του χρήματος· μετρά την απώλεια εμπιστοσύνης σε αυτό.

🧩 Συμπέρασμα Black Box:

📌 Κάθε νέο δολάριο που τυπώνεται, ενισχύει την αξία του χρυσού.

📌 Η αγορά προεξοφλεί την αρχή μιας νομισματικής αναμέτρησης χωρίς προηγούμενο.

🚨 🔮 HydroGraph Clean Power (HG): To Στοίχημα του Γραφενίου

Στις 20 Αυγούστου γράφαμε για το μεγάλο στοίχημα του γραφενίου και την HydroGraph Clean Power, τη μικρή καναδική εταιρεία που φιλοδοξεί να αλλάξει τους κανόνες του παιχνιδιού.

Τότε, η HydroGraph είχε ανακοινώσει μια πατέντα παραγωγής γραφενίου υψηλότερης καθαρότητας και χαμηλότερου κόστους — μια τεχνολογική εξέλιξη που, αν αποδειχθεί εφαρμόσιμη σε βιομηχανική κλίμακα, μπορεί να ανατρέψει ισορροπίες σε πολλούς κλάδους (ενέργεια, αυτοκινητοβιομηχανία, μικροηλεκτρονική).

Η μετοχή είχε εκτοξευθεί από τα 0,20 δολάρια στα 2,70 δολάρια, πριν διορθώσει βίαια στα 1,40 δολάρια. Τότε σημειώναμε:

«Η αγορά έχει προεξοφλήσει μέρος του ονείρου, αλλά παραμένει ουσιαστικό περιθώριο αν το σενάριο του Game Changer αρχίσει να υλοποιείται».

📈 Δύο μήνες μετά, το σενάριο δείχνει να επιβεβαιώνεται. Η εταιρεία συνάπτει στρατηγικές συνεργασίες, ετοιμάζει πιλοτική παραγωγή και οι αναλυτές αρχίζουν να μιλούν για πραγματικό scaling up. Η μετοχή επαναπροσεγγίζει τα ιστορικά της υψηλά, με την αγορά να ξαναγοράζει το «όνειρο».

💡 Η εμπειρία της στήλης σε τέτοιες περιπτώσεις —όταν μια πατέντα εκτοξεύει μια μετοχή τεχνολογίας— λέει πως:

Η πρώτη φάση είναι η φάση της πληροφόρησης και της κερδοσκοπίας· οι «γρήγοροι» βγαίνουν μόλις γραφτεί η είδηση.

Η δεύτερη φάση, μετά τη διόρθωση, αφορά όσους περιμένουν να δουν αν η πατέντα γίνεται προϊόν και ταμειακή ροή.

Αν αυτό συμβεί, τότε το ράλι αποκτά θεμελιώδη βάση — και το όνειρο αποκτά οικονομικό αντίκρισμα.

🔍 Η HydroGraph βρίσκεται ακριβώς σε αυτό το μεταίχμιο. Χρόνια το λέμε: Η καλύτερη πληροφορία είναι η σωστή σκέψη...

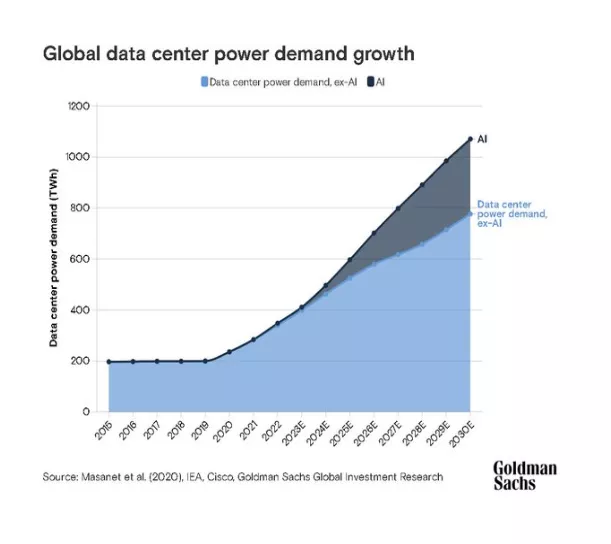

⚡️🤖 AI & Ενέργεια: Το Νέο Μεγάλο Παιχνίδι

Η Goldman Sachs προβλέπει ότι η Τεχνητή Νοημοσύνη θα οδηγήσει σε αύξηση 25% της ζήτησης ισχύος για κέντρα δεδομένων έως το 2030 — αντιπροσωπεύοντας το 20% της συνολικής κατανάλωσης.

Η AI δεν «καίει» μόνο δεδομένα — καίει ρεύμα. 🔥

📈 Από το 2016 έως σήμερα, η κατανάλωση των data centers αυξήθηκε εκρηκτικά, αλλά η καμπύλη που βλέπουμε μπροστά μας είναι κάτι ποιοτικά διαφορετικό:

μια νέα εποχή ενεργειακής πείνας που θα αλλάξει την ισορροπία παραγωγής–κατανάλωσης παγκοσμίως.

🏗️ Για να υποστηριχθεί η τεχνολογική επανάσταση, θα χρειαστούν:

τεράστιες επενδύσεις σε υποδομές ενέργειας,

αποθήκευση και δικτυακή σταθερότητα,

καθώς και αναβάθμιση δικτύων μεταφοράς.

📊 Οι νικητές αυτής της μετάβασης ήδη διακρίνονται:

$FLNC ⚡ αποθήκευση ενέργειας

$CEG ☢️ πυρηνική & καθαρή ισχύς

$BEP 🌿 ανανεώσιμες

$SEI 🔌 ενεργειακά κυκλώματα

$NEE ☀️ καθαρή ενέργεια & δίκτυα

🧠 Συμπέρασμα Black Box:

Η Τεχνητή Νοημοσύνη χωρίς ενέργεια είναι απλώς θεωρία.

Η πραγματική επανάσταση βρίσκεται εκεί που συναντώνται οι kilowatts με τα terabytes.

💼🟦 IDEAL Holdings: Το Επενδυτικό Blueprint 2026–2028

🏛️ Investor Day – Νέο πλάνο ανάπτυξης

🔁 Μετασχηματισμός σε διαφοροποιημένο όμιλο

🚀 Οργανική δυναμική • 📊 Επενδυτική πειθαρχία • 💰 Δημιουργία αξίας

💸 2021–2025: €390εκ. επενδύσεις

📈 IRR 48% • 🔁 Μultiples 2.0x

🇬🇷 Μοναδικός όμιλος με εξαγορές ελέγχου €70–300εκ.

📍 3 Πυλώνες Στρατηγικής

1️⃣ 🔧 Οργανική ανάπτυξη – αποδοτικότητα, ψηφιακός μετασχηματισμός, διεύρυνση προϊόντων (attica 👗, Barba Stathis 🥦)

2️⃣ 🧭 Επιλεκτικές επενδύσεις σε πληροφορική 💻 & τρόφιμα 🍽️

3️⃣ 💶 Σταθερή μερισματική πολιτική 40–50% + πιθανές επιστροφές κεφαλαίου

💥 Επενδυτική Δύναμη Πυρός: €400εκ.

💵 Διαθέσιμα €85εκ. • 🏦 Δανειακή ικανότητα €120εκ. • 🤝 Κεφάλαια OHA €200εκ.

🥦 Barba Stathis:

🌍 Εξαγωγές σε 20+ χώρες

👨🌾 600 παραγωγοί

📊 Έσοδα €128→€165εκ. (+29%)

💹 EBITDA €15→€23εκ. (+55%)

🛍️ attica:

🎯 Έσοδα στόχος €300εκ.

🧩 Ενίσχυση υπηρεσιών & omnichannel εμπειρίας

💻 IDEAL Technology:

🔐 Cybersecurity • 🧾 Trust services • 🖥️ Managed IT

📈 Πωλήσεις €110→€150εκ. (+36%)

💰 EBITDA €15→€22εκ. (+47%)

⚙️ Στήριξη από NIS2, DORA, GDPR & EMEA επέκταση

🌐 Σύνοψη:

🏗️ Πολυκλαδικός όμιλος σε τεχνολογία, τρόφιμα & λιανική

💎 Απόδοση – Πειθαρχία – ESG – Μερίσματα

🇬🇷 IDEAL: Ο κορυφαίος ελληνικός επενδυτικός όμιλος με διεθνή προσανατολισμό 🌍

🟦 Κρήτη–Κύπρος: Το καλώδιο στο “κόκκινο”

Οι εξελίξεις γύρω από το Great Sea Interconnector επιταχύνονται, αλλά όχι απαραίτητα προς τη σωστή κατεύθυνση. Το κρίσιμο ραντεβού του Ευρωπαίου Επιτρόπου Ενέργειας Νταν Γιόργκενσεν με τους υπουργούς Ενέργειας Ελλάδας και Κύπρου — Γιώργο Παπαναστασίου και Σταύρο Παπασταύρου — αναμένεται να καθορίσει αν το έργο θα “ξεκολλήσει” ή θα παραμείνει στο τέλμα.

Παρά τις επίσημες διαβεβαιώσεις για συνεργασία, Αθήνα και Λευκωσία κινούνται με διαφορετικούς ρυθμούς:

-Ο Κύπριος ΥΠΟΙΚ Μάκης Κεραυνός κρατά “φρένο” στη ροή χρηματοδότησης,

-ενώ ο ΥΠΕΝ Παπαναστασίου επιμένει στη γεωπολιτική σημασία του έργου,

-την ώρα που οι ρυθμιστικές αρχές (ΡΑΑΕΥ – ΡΑΕΚ) και ο ΑΔΜΗΕ δεν έχουν συμφωνήσει σε βασικά τεχνικοοικονομικά ζητήματα.

📊 Εκκρεμότητες που “καίνε”

Αναγνώριση 250 εκατ. € επενδυτικών δαπανών

Καταβολή 25 εκατ. € για το 2025

Έγκριση λειτουργικού κόστους

Αποζημίωση 19 εκατ. € στη Nexans για καθυστερήσεις

Η κατάσταση περιπλέκεται περαιτέρω μετά την αλλαγή ηγεσίας στη Nexans, με τον Julien Hueber να αντικαθιστά τον Christopher Guérin. Οι κυβερνήσεις φοβούνται καθυστερήσεις και πιθανές αναθεωρήσεις κόστους.

Αύριο, στην Αθήνα, συγκαλείται συντονιστική σύσκεψη με τη συμμετοχή ΑΔΜΗΕ, ρυθμιστικών αρχών και του υφυπουργού Νίκου Τσάφου, με στόχο να χαρτογραφηθούν όλες οι εκκρεμότητες και να καθοριστεί νέο, ρεαλιστικό χρονοδιάγραμμα.

⚡ Το Great Sea Interconnector δεν είναι απλώς ένα καλώδιο. Είναι το ενεργειακό “διαβατήριο” της Κύπρου στην ευρωπαϊκή αγορά ηλεκτρισμού και κομβικός κρίκος για την ενεργειακή ασφάλεια της Ανατολικής Μεσογείου.

Η έκβαση των αυριανών επαφών θα δείξει αν το έργο μπορεί να αναζωπυρωθεί ή αν τα 657 εκατ. ευρώ της ευρωπαϊκής χρηματοδότησης κινδυνεύουν να μείνουν… χωρίς ρεύμα.

🟦 🟦 HSBC: Η Ελλάδα ως πρότυπο δημοσιονομικής σταθερότητας στην Ευρωζώνη

Η νέα έκθεση της HSBC ("European Economics Q4 2025") παρουσιάζει μια εικόνα σχεδόν «ανεστραμμένου παραδείγματος» για την Ελλάδα: από τον «παρία» της κρίσης χρέους, σε σημείο αναφοράς για δημοσιονομική εξυγίανση και σταθερή ανάπτυξη.

📊 Βασικά σημεία της έκθεσης:

Χρέος / ΑΕΠ: Από 209,4% (2020) → σε 129,4% (2027).

🔹 Πτώση 80 μονάδων μέσα σε 7 χρόνια – η ταχύτερη στην Ευρωζώνη μετά την κρίση.

Ανάπτυξη: Σταθερή τροχιά με ΑΕΠ +2,2% (2025), +2,1% (2026), +2,0% (2027).

🔹 Κινητήριες δυνάμεις: επενδύσεις RRF, υποδομές, ιδιωτική κατανάλωση.

Ανεργία: Πτώση στο 8% το 2027, χαμηλότερο επίπεδο από το 2009.

Πληθωρισμός: «Φυσιολογικός» — επιτρέπει στην ΕΚΤ να συνεχίσει χαλαρή στάση.

Έλλειμμα: Συγκρατημένο στο –1,8% έως –1,5% του ΑΕΠ, διασφαλίζοντας βιωσιμότητα χρέους.

⚠️ Τρεις βασικοί κίνδυνοι:

Επανεμφάνιση πληθωριστικών πιέσεων στην Ευρωζώνη.

Άνοδος κόστους δανεισμού.

Εξωτερικές γεωπολιτικές εντάσεις.

💬 Συνολική εκτίμηση HSBC:

Η Ελλάδα «ωρίμασε» οικονομικά και θεσμικά. Ο συνδυασμός δημοσιονομικής πειθαρχίας χωρίς ύφεση και επενδυτικής δυναμικής την καθιστά μια από τις λίγες ευρωπαϊκές οικονομίες που εξισορροπούν επιτυχώς ανάπτυξη και σταθερότητα.

➡️ Συμβουλές Black Box:

📌 Παραμένει σε ισχύ η long στρατηγική για ελληνικά ομόλογα (spread <100 μ.β.).

📌 Οι μετοχές που ωφελούνται από RRF και υποδομές (ΓΕΚΤΕΡΝΑ, ΕΛΒΑΛΧΑΛΚΟΡ, ΜΥΤΙΛ, ΔΕΗ) διατηρούν ελκυστικά risk/reward.

📌 Το δημοσιονομικό «μαξιλάρι» επιτρέπει μελλοντικά επιλεκτικές μειώσεις φόρων χωρίς δημοσιονομική απώλεια.

📌 Προσοχή στο ρίσκο αναζωπύρωσης επιτοκίων αν η ΕΚΤ καθυστερήσει τις μειώσεις.

🏍️ 🏍️ Μοτοδυναμική (ΜΟΤΟ): Επιτάχυνση με καθαρά σήματα ισχύος

Η Μοτοδυναμική συνεχίζει με σταθερό ρυθμό την αναπτυξιακή της διαδρομή, παρουσιάζοντας καθαρή επιτάχυνση εσόδων, συγκρατημένη κερδοφορία και ισχυρό mid-year momentum.

🔁 Επαναγορά ιδίων μετοχών

Η εταιρεία ενισχύει τη μετοχική της βάση, κατέχοντας πλέον 2,82% των μετοχών της (850.893 τεμάχια), μετά τη νέα αγορά 3.000 τεμαχίων @2,617€.

📊 Α’ Εξάμηνο 2025 — Εικόνα & αριθμοί

👉 Κύκλος εργασιών: €97,0 εκατ. (+12,7%)

👉 Yamaha: €50,9 εκατ. (+7,2%)

👉 Porsche: €25,2 εκατ. (+10,3%)

👉 Sixt: €16,8 εκατ. (+6,8%)

👉 Autodirect: €4,1 εκατ. (πρώτη ουσιαστική συνεισφορά)

👉 Μεικτό κέρδος: €17,27 εκατ. (+10,7%)

👉 EBITDA: €10,51 εκατ. (+9,6%)

👉 Λειτουργικά κέρδη: €4,07 εκατ. (+1,3%)

👉 ΚΠΦ: €2,58 εκατ. (-3,2%)

👉 ΚΜΦ: €2,08 εκατ. (+5,7%)

⚙️ Ερμηνεία

Η ανάπτυξη είναι πολυεστιακή και στηρίζεται στην ανθεκτικότητα των core brands (Yamaha, Porsche, Sixt) και τη νέα δυναμική της Autodirect, που αποδίδει από νωρίς.

Τα περιθώρια πιέζονται λόγω ανταγωνισμού στις ενοικιάσεις και υψηλών επενδυτικών αναγκών (στόλος Sixt, νέο λανσάρισμα Autodirect, αυξημένο working capital), ωστόσο η εικόνα αναμένεται να βελτιωθεί στο β’ εξάμηνο, όταν παραδοσιακά ενισχύονται οι ταμειακές ροές.

📈 Ισολογισμός (30.06.2025, εκτός ΔΠΧΑ 16)

👉 Μακροπρόθεσμο ενεργητικό: €103,4 εκατ. (από €70,8 εκατ. το 2024)

👉 Καθαρός δανεισμός: €68,1 εκατ. (από €39,1 εκατ.)

👉 Ίδια κεφάλαια: €37,07 εκατ.

🚗 Επόμενο βήμα

Η εταιρεία διατηρεί το guidance για διψήφια αύξηση πωλήσεων στο 2025 και ετοιμάζει το λανσάρισμα της NIO στο δ’ τρίμηνο, προσθέτοντας ισχυρό growth optionality στον κλάδο ηλεκτροκίνησης.

💹 Τεχνική εικόνα

Η μετοχή φλερτάρει με την αντίσταση ενός πολύμηνου πλαγιοπτωτικού σχηματισμού. Αν διασπάσει με όγκο τα 3,50€, ανοίγει ο δρόμος για τα 3,80€, όπου εντοπίζεται το επόμενο επίπεδο αντίστασης.

➡️ Black Box Σχόλιο

👉 Ποιοτική ανάπτυξη με προοπτική βελτίωσης περιθωρίων στο β’ εξάμηνο

👉 Ελκυστική optionality από Autodirect & NIO

👉 Προσωρινή πίεση στον ισολογισμό λόγω επενδυτικού κύκλου

👉 Συνέχιση επαναγοράς ενισχύει το sentiment

👉 Τεχνικά, διάσπαση 3,50€ αλλάζει σελίδα για το χαρτί

🟩 🟩 Κάθετος Διάδρομος Φυσικού Αερίου: Μηνιαίες δημοπρασίες με εκπτώσεις για το 2025–2026

Σε μια νέα φάση επιχειρησιακής ωρίμανσης εισέρχεται ο Κάθετος Διάδρομος Φυσικού Αερίου, το στρατηγικό δίκτυο που ενώνει Ελλάδα, Βουλγαρία, Ρουμανία, Μολδαβία και Ουκρανία. Από το φυσικό έτος 2025–2026, οι διαχειριστές των πέντε χωρών θα πραγματοποιούν μηνιαίες δημοπρασίες μεταφορικής δυναμικότητας, συνοδευόμενες από εκπτώσεις 25%–50% στα τέλη χρήσης, με στόχο να ενισχυθεί η ροή καυσίμου προς την Ουκρανία και να παγιωθεί ο Διάδρομος ως ενεργειακή ραχοκοκαλιά της ΝΑ Ευρώπης.

📍 Κύρια σημεία:

Οι διαχειριστές ΔΕΣΦΑ, BULGARTRANSGAZ, TRANSGAZ, VESTMOLDTRANSGAZ και Gas TSO of Ukraine προτείνουν τη συνέχιση των δημοπρασιών του προϊόντος Route 1 από Νοέμβριο 2025 έως Σεπτέμβριο 2026.

Το φυσικό αέριο θα διοχετεύεται από Ελλάδα προς Ουκρανία μέσω των σημείων Kulata/Sidirokastron και Isaccea 1/Orlovka.

Οι δημοπρασίες θα διεξάγονται κάθε τέταρτη Δευτέρα του μήνα, με οριακή τιμή μειωμένη για να προσελκύσουν traders και να διασφαλίσουν επαρκή όγκους για οικιακή κατανάλωση, ηλεκτροπαραγωγή και αποθήκευση.

Ο ΔΕΣΦΑ έχει θέσει σε δημόσια διαβούλευση (έως 21 Οκτωβρίου) ειδικές ρυθμίσεις για τη διάθεση της δυναμικότητας.

⚙️ Παρά το περιορισμένο ενδιαφέρον σε προηγούμενες δημοπρασίες, η πολιτική στήριξη παραμένει ισχυρή — από Αθήνα, Βρυξέλλες και Ουάσιγκτον. Ο Κάθετος Διάδρομος αποτελεί βασικό βραχίονα της ευρωπαϊκής στρατηγικής απεξάρτησης από το ρωσικό αέριο, ενώ σε συνδυασμό με το FSRU Αλεξανδρούπολης και τα υπό ανάπτυξη projects GREGY και East Med, ενισχύει αποφασιστικά τη διαθεσιμότητα LNG και την ενεργειακή ανθεκτικότητα της περιοχής μέχρι το 2027.

🧠🇪🇺 Capital Economics: Η Ευρώπη μένει πίσω στην Τεχνητή Νοημοσύνη

Η Capital Economics προειδοποιεί πως η Ευρώπη κινδυνεύει να μείνει τεχνολογικά και παραγωγικά πίσω, καθώς δεν έχει ακολουθήσει τη ραγδαία επενδυτική έκρηξη των ΗΠΑ στην Τεχνητή Νοημοσύνη (AI).

📉 Στασιμότητα επενδύσεων

Τα τελευταία τρία χρόνια, οι επενδύσεις σε υπολογιστές, εξοπλισμό και μηχανήματα για εφαρμογές AI στην Ευρωζώνη έχουν μείνει σχεδόν αμετάβλητες — ενώ στις ΗΠΑ αυξήθηκαν περίπου 15%.

Από τα τέλη του 2022 (μετά το λανσάρισμα του ChatGPT), η αμερικανική ζήτηση για υπολογιστικά συστήματα διπλασιάστηκε, ενώ στην Ευρώπη η παραγωγή μειώθηκε κατά 35% και οι εισαγωγές παρέμειναν στάσιμες.

💸 Χρηματοδοτικό χάσμα

Παρά τις πρωτοβουλίες όπως τα προγράμματα InvestAI και AI Champion, η Ευρωπαϊκή Ένωση επενδύει μόλις 40 δισ. ευρώ ετησίως (0,2% του ΑΕΠ).

Για σύγκριση:

🇺🇸 ΗΠΑ: 90 δισ. ευρώ ιδιωτικές επενδύσεις το 2024 (0,4% του ΑΕΠ)

🇨🇳 Κίνα: 120 δισ. ευρώ μέσα σε μόλις 5 μήνες

📊 Υιοθέτηση AI από επιχειρήσεις

Υπάρχουν ωστόσο θετικές ενδείξεις: η χρήση τεχνητής νοημοσύνης από ευρωπαϊκές επιχειρήσεις αυξήθηκε από 8% (2023) σε 13,5% (2024).

Όμως, το χάσμα με τις ΗΠΑ παραμένει μεγάλο, αφού 20%-40% των αμερικανικών επιχειρήσεων χρησιμοποιεί ήδη εργαλεία AI.

⚙️ Οικονομικές προοπτικές

Η Capital Economics εκτιμά ότι η περιορισμένη τεχνολογική δυναμική θα κρατήσει την ανάπτυξη σε χαμηλά επίπεδα:

Ευρωζώνη: ~1%

Ηνωμένο Βασίλειο: ~1,3%

ΗΠΑ: ~2,5%

➡️ Συμπέρασμα Black Box:

📌 Η Ευρώπη κινδυνεύει να παγιδευτεί σε «παραγωγική στασιμότητα» χωρίς επιθετική πολιτική AI.

📌 Το επενδυτικό κενό σε hardware και υποδομές είναι μεγαλύτερο από όσο δείχνουν οι προϋπολογισμοί.

📌 Αν δεν υπάρξει σύγκλιση σε ρυθμό καινοτομίας, το χάσμα παραγωγικότητας με τις ΗΠΑ θα διευρυνθεί ραγδαία μέσα στη δεκαετία.

🔵⚡ Μάχη “στήθους” στα μπλε τιμολόγια – Η αγορά ρεύματος σε φάση ανασχηματισμού

Η αγορά λιανικής ηλεκτρικής ενέργειας «βράζει» ξανά, με τους προμηθευτές να ρίχνονται σε μάχη προσφορών γύρω από τα σταθερά “μπλε” τιμολόγια, επιχειρώντας να συγκρατήσουν πελάτες και να προσελκύσουν νέους. Τα call centers δουλεύουν στο φουλ, τα πακέτα γίνονται όλο και πιο «έξυπνα» και συνδυάζονται με υπηρεσίες, εκπτώσεις ή bonus κατανάλωσης.

📞 Ωστόσο, το παράπονο των καταναλωτών δεν αφορά τόσο τις τιμές ρεύματος όσο το μη ανταγωνιστικό κομμάτι του λογαριασμού — κυρίως τις ρυθμιζόμενες χρεώσεις και το τέλος ΕΡΤ. Ο ΕΣΠΕΝ (Ένωση Προμηθευτών Ενέργειας) έχει εκφράσει δημόσια τη δυσαρέσκεια του για την υποχρεωτική είσπραξη του τέλους μέσω των λογαριασμών ρεύματος, υποστηρίζοντας πως δεν συνάδει με τη λειτουργία μιας απελευθερωμένης αγοράς.

📉 Αν και οι καταναλωτές δείχνουν να προτιμούν τη “σίγουρη” επιλογή των μπλε σταθερών τιμολογίων, αυτά προσφέρονται σε χαμηλότερες τιμές από τα “πράσινα” (κυμαινόμενα), δημιουργώντας ένα παράδοξο: η αγορά ανταμείβει τη σταθερότητα αντί του ρίσκου. Παράγοντες του κλάδου εκτιμούν ότι αυτό δεν είναι βιώσιμο μακροπρόθεσμα, καθώς οι προμηθευτές δυσκολεύονται να αντισταθμίσουν το ρίσκο μέσω αγορών παραγώγων ή futures.

🌍 Το βλέμμα όλων στρέφεται στα δυναμικά τιμολόγια, τα οποία προσαρμόζονται σε πραγματικό χρόνο στις τιμές χονδρικής και ήδη κερδίζουν έδαφος σε χώρες όπως η Βρετανία και η Σκανδιναβία. Εκεί, σημαντικό ποσοστό νοικοκυριών έχει στραφεί σε ευέλικτα μοντέλα, αξιοποιώντας “έξυπνους” μετρητές και εφαρμογές που επιτρέπουν τη βελτιστοποίηση της κατανάλωσης.

➡️ Συμβουλές Black Box:

📌 Τα μπλε τιμολόγια είναι ελκυστικά αλλά όχι μακροχρόνια βιώσιμα για τους προμηθευτές.

📌 Οι καταναλωτές οφείλουν να παρακολουθούν ενεργά τις τιμές και να αξιοποιούν τις νέες ψηφιακές πλατφόρμες σύγκρισης.

📌 Η αγορά οδεύει σε “έξυπνη τιμολόγηση” — όσοι επενδύσουν νωρίς στην ευελιξία, θα βγουν κερδισμένοι.

📬🖊️ Επιστολές αναγνωστών

Καλησπέρα,

Ελπίζω να μην γίνει γαργάρα το θέμα. Κανονικά πρέπει να ξηλωθούν τα πλακάκια από τα πεζοδρόμια με αυτό που επιβάλει η κυβέρνηση στους μετόχους της ΕΧΑΕ.

Έχουμε μια εταιρία χρηματοοικονομικά δυνατή, με προοπτικές ανοδικές και σταθερά αυξανόμενο μέρισμα και μας επιβάλλουν να την ανταλλάξουμε με κάποιον που δεν κατέχει ούτε μία μετοχή της σε τιμή ξεπουλήματος όταν ο ίδιος βρίσκεται σε φάση ακραίας φούσκας

Ούτε ο ΓΑΠ και ο Τσίπρας τέτοια ξεπουλήματα σε ΟΛΠ κτλ... αυτοί

τουλάχιστον έχουν και το άλλοθι ότι τότε όποιος άκουγε Ελλάδα έκοβε

πέρα, πριν καν δει τι του χαρίζουν Πέραν της ΕΧΑΕ κάθε εταιρεία γίνεται έρμαιο αυτής της γελοίας νομοθεσίας. Οι υπερτιμημένες ευρωπαϊκές εταιρείες μπορούν να στοχεύσουν ελληνικές εταιρείες που έχουν μείνει πίσω σε αποτίμηση αποκτώντας ένα βασικό ποσοστό 40- 50% και στη συνέχεια να πάρουν το υπόλοιπο με το έτσι θέλω, εφόσον στην Ελλάδα ο μετοχικός ακτιβισμός είναι ανύπαρκτος.

Αυτό δεν εξαιρεί κανένα καθώς μπορεί να γίνει από μια μικρή εταιρείας

έως και τράπεζες

Υ.Γ. δεν υπάρχει στα χρονικά Δ.Π. όπου η μετοχή έχει πάει χαμηλότερα από την αποτίμηση που προσφέρει ο αγοραστής ( με μηδενική συμμετοχή) και ουσιαστικά πλησιάζει στα επίπεδα της προ πρότασης περιόδου !!!! Εκτός και αν οι καταστάσεις της ΕΧΑΕ είναι πλαστές

Απάντηση: Υπερβάλλετε, οι δυο μετοχές την τελευταία πενταετία είχαν σχεδόν παρόμοια πορεία. Επιπλέον δεν λαμβάνετε καθόλου υπόψη πως το ΧΑ πορεύεται με λιγότερους από 30 χιλ. ενεργούς κωδικούς.

Από αυτούς οι 1.000 κάνουν το 60% των συναλλαγών. Παρά το ράλι των μετοχών η αγορά μας δεν διαθέτει θεμελιώδη για ισχυρές προοπτικές.

Από τη σκοπιά αυτή θα μπορούσε να είναι και επενδυτική ευκαιρία η συγχώνευση με μια πανευρωπαϊκή αγορά. Υπολογίζω πως οι Έλληνες που δραστηριοποιούνται στις διεθνείς αγορές και τα κρυπτονομίσματα είναι περισσότεροι από 30 χιλ. . Με λίγα λόγια μην είστε τόσο σίγουρος πως θα μας πάρουν φλουρί Κωνσταντινάτο. Αφήνω εκτός τη γεωπολιτική σημασία που έχει για τη χώρα η παρουσία ευρωπαϊκών συμφερόντων σε αυτήν. Το αναλύω παραπάνω.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.