Επιμέλεια Κώστας Στούπας

🛢️⚔️Απαγωγή Μαδούρο & Αγορές

🛢️ Η πρώτη αντίδραση των αγορών στην απαγωγή του δικτάτορα Μαδούρο –με σκοπό να δικαστεί στις ΗΠΑ– ήταν ενθουσιώδης: Ήπια άνοδος για γενικό σύνολο και άλμα για χρυσό, ασήμι και πετρελαϊκές μετοχές. Άνοδος 2,71% για Exxon(XOM), 5,10% για Chevron(CVX) και 7,84% για Halliburton(HAL)

🌎 Η εντυπωσιακή επιχείρηση, ωστόσο, αποτελεί μόνο το πρώτο βήμα μιας μακράς και δύσκολης διαδρομής για την αλλαγή καθεστώτος στη Βενεζουέλα. Το πραγματικά απαιτητικό κομμάτι αρχίζει τώρα: η πολιτική σταθεροποίηση και η οικοδόμηση λειτουργικής εξουσίας.

⚔️ Το ιστορικό προηγούμενο είναι διδακτικό. Σε Αφγανιστάν και Ιράκ οι ΗΠΑ επικράτησαν στρατιωτικά με ευκολία, αλλά απέτυχαν να εδραιώσουν βιώσιμα, φιλικά καθεστώτα. Οι αγορές το γνωρίζουν αυτό.

🧭 Από αυτή τη σκοπιά, η προσπάθεια απομάκρυνσης της επιρροής Κίνας και Ρωσίας από τη Νότια Αμερική βρίσκεται ακόμη στην αρχή. Μια πιθανή αποτυχία θα μπορούσε να εκληφθεί ως ένδειξη παρακμής της υπερδύναμης, με συνέπειες που ξεπερνούν τη γεωπολιτική και αγγίζουν άμεσα τις αγορές και την παγκόσμια οικονομία.

🛢️ Η όποια αλλαγή καθεστώτος στη Βενεζουέλα συνεπάγεται άμεση διατάραξη της εμπορικής αλυσίδας που διατηρεί σήμερα – έστω και οριακά – τις ροές εξαγωγής πετρελαίου. Οι αγοραστές βρίσκονται αντιμέτωποι με ένα βασικό πρόβλημα: δεν είναι σαφές πού και σε ποιον καταλήγουν οι πληρωμές, καθώς η πετρελαϊκή βιομηχανία ελέγχεται κρατικά μέσω της PDVSA ήδη από τη δεκαετία του 1970.

🚢 Ο τελευταίος γύρος αμερικανικών κυρώσεων στο λεγόμενο shadow fleet δεξαμενόπλοιων έχει ήδη πλήξει σοβαρά τις εξαγωγές, αναγκάζοντας τη χώρα να περιορίσει την παραγωγή. Η απομόνωση δεν είναι θεωρητική· είναι λειτουργική και άμεση.

🇺🇸 Σε ένα σενάριο πιο φιλοαμερικανικής κυβέρνησης, η Chevron θα βρισκόταν σε σαφώς ισχυρότερη θέση για να αναλάβει ρόλο-κλειδί στον έλεγχο και την εμπορική επανεκκίνηση του πετρελαίου της χώρας. Παράλληλα, ευρωπαϊκές εταιρείες με ήδη υπάρχουσα παρουσία, όπως η Repsol και η Eni, θα μπορούσαν να ωφεληθούν ταχύτερα.

🏭 Το βαρύ, θειούχο πετρέλαιο της Βενεζουέλας παραμένει εξαιρετικά χρήσιμο για σύνθετα διυλιστήρια – κυρίως στις ΗΠΑ. Όμως το κρίσιμο ερώτημα δεν είναι η ποιότητα του αργού, αλλά η κατάσταση της βιομηχανίας.

⏳ Ακόμη και σε περίπτωση ταχείας εγκατάστασης νέας κυβέρνησης υπό τη Μαρία Κορίνα Ματσάδο, μια προσωρινή αύξηση εξαγωγών – αν συνοδευτεί από χαλάρωση κυρώσεων – θα μπορούσε να πιέσει βραχυπρόθεσμα τις τιμές. Η διατηρήσιμη ανάκαμψη, ωστόσο, σκοντάφτει στην πραγματικότητα: δύο δεκαετίες φθοράς, εγκατάλειψης και υποεπενδύσεων δεν αντιστρέφονται γρήγορα. Απαιτούνται τεράστιες κεφαλαιακές δαπάνες και χρόνος ετών, όχι μηνών.

➡️Συμβουλές Black Box:

📌 Η αρχική ψυχραιμία των αγορών δεν αναιρεί τον μεσοπρόθεσμο γεωπολιτικό κίνδυνο

📌 Τα πολύτιμα μέταλλα λειτουργούν ως καθρέφτης αβεβαιότητας και όχι πανικού

📌 Η πραγματική δοκιμασία για τις αγορές βρίσκεται στη φάση «μετά τη νίκη»

📌 Η επενδυτική επιστροφή προϋποθέτει χρόνο, σταθερότητα και θεσμική αποκατάσταση

📢🚨🔁Μπορεί το 2026 να επαναληφθεί το 2025;

🧠💼Η επένδυση είναι πράξη λογικής, όχι συναισθήματος

Καλή χρονιά και ευτυχισμένο το 2026!

💼Παλαιότερα όταν τα χρηματιστήρια είχαν και πτώσεις και στις αγορές κέρδιζαν μόνο όσοι έπρεπε, μεταξύ του 5-10% όσων είχαν αγοράσει μετοχές έστω και μια φορά τα τελευταία 10 χρόνια, λέγαμε πως τα μόνα σίγουρα κέρδη είναι αυτά που ξοδέψαμε για το πάρτι του εορτασμού τους.

🎰Τα τελευταία 10-15 χρόνια το 90% κερδίζει πιο πολλά και πιο συχνά από το 10%.

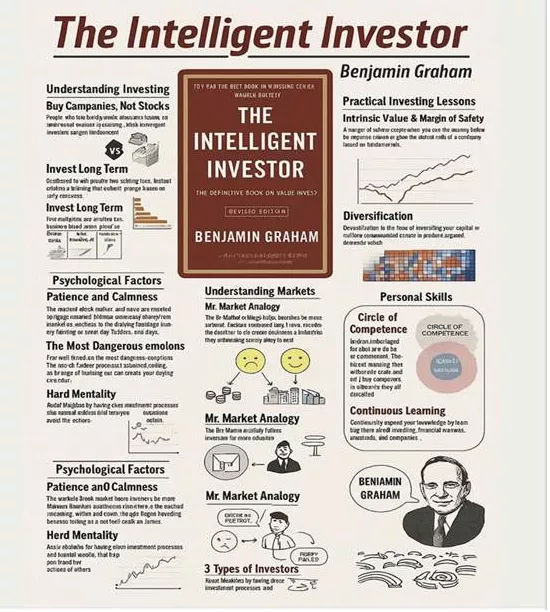

📚Αντί προβλέψεων και συμβουλών θα ξεκινήσω το 2026 με την απαγγελία μιας περίληψης της βίβλου των αγορών, που δεν είναι άλλη από τον «Έξυπνο Επενδυτή» του Benjamin Graham.

💡 Κατά τον Γκράχαμ λοιπόν, ο έξυπνος επενδυτής δεν αγοράζει μετοχές· αγοράζει επιχειρήσεις. Αυτή είναι η βασική αρχή του. Η αξία προηγείται της τιμής και η θεμελιώδης ανάλυση προηγείται της διάθεσης της αγοράς. Η επένδυση είναι πράξη λογικής, όχι συναισθήματος.

📉 Ο κ. Αγορά (Mr. Market) λειτουργεί ως αλληγορία της ψυχολογίας του πλήθους. Άλλες μέρες είναι ενθουσιώδης και προσφέρει παράλογες τιμές, άλλες μέρες είναι φοβισμένος και ξεπουλά. Ο επενδυτής οφείλει να εκμεταλλεύεται τις ευκαιρίες και όχι να καθοδηγείται από αυτές.

📊 Η έννοια της «εσωτερικής αξίας» και του «περιθωρίου ασφάλειας» αποτελεί τη ράχη ολόκληρης της θεωρίας του Graham. Αγοράζεις μόνο όταν η τιμή είναι χαμηλότερη από την αντικειμενική αξία, χτίζοντας προστασία ενάντια στο λάθος, την αστοχία ή την κακοκαιρία των αγορών.

🏛️ Ο κύκλος ικανότητας και η διαρκής μάθηση καθορίζουν το επίπεδο επιτυχίας. Δεν επενδύεις σε ό,τι δεν κατανοείς και δεν επεκτείνεις τις τοποθετήσεις σου πέρα από τη γνώση σου. Η υπομονή είναι στρατηγικό πλεονέκτημα.

➡️ Συμβουλές Black Box:

📌 Το περιθώριο ασφάλειας λειτουργεί ως αλεξικέραυνο απέναντι στην αβεβαιότητα

📌 Η εσωτερική αξία προηγείται πάντα της τιμής της μετοχής

📌 Η πειθαρχία και η υπομονή ενισχύουν την απόδοση σε βάθος χρόνου

📌 Ο κ. Αγοράς είναι σύμβουλος ευκαιριών, όχι καθοδηγητής αποφάσεων

🚨🔙🎯 Όπισθεν του Ταμπλό: ΑΛΦΑ, CREDIA,ΒΙΟ, CENER, ΙΛΥΔΑ, ΜΕΒΑ, ΤΡΕΚ, AVE, ΙΝΛΙΦ, EVR

📈 Black Box 2025: Η χρονιά που θα τη θυμόμαστε

📍 Το 2025 ήταν μια χρονιά που θα μείνει χαραγμένη. Το ΧΑ έκλεισε με περίπου +44%, ο DAX με +25%, ο IBEX με +49% και ο «πατριάρχης» S&P 500 με +16,82%. Ο Χρυσός έκλεισε με +64,88% και το Ασήμι με ένα εντυπωσιακό +150%. Βγάλτε μια φωτογραφία αυτόν τον πίνακα και κάντε τον κάδρο στο γραφείο σας· τέτοια νούμερα δεν τα βλέπουμε κάθε μέρα.

📉 Κάθε ύφασμα έχει δύο όψεις. Ένας φίλος έστειλε φωτογραφία ταμπλό από τις χειρότερες συνεδριάσεις του 2015. Να θυμόμαστε πως οι αγορές δεν είναι μονόδρομος. Το 2025 ήταν γιορτή· το 2015 ήταν προειδοποίηση.

💧 Η ρευστότητα μετά το 2008 συνεχίζει να φουσκώνει το σύστημα. Η ποσοτική χαλάρωση διογκώνει δημόσιο χρέος, αλλά σπρώχνει και κέρδη επιχειρήσεων, άρα και μετοχές. Δεν έχει ημερομηνία λήξης, αλλά όταν τελειώσει δεν θα το καταλάβουμε μόνο από τα ταμπλό.

💸 Σε έναν κόσμο εκτύπωσης χρήματος δεν ανεβαίνουν απλά οι τιμές· πέφτει η αξία του χρήματος. Μετοχές, ακίνητα, Χρυσός ανεβαίνουν – τα νομίσματα χάνουν αγοραστική δύναμη. Αυτό είναι ο μηχανισμός, όχι το μυστήριο.

⚠️ Το 2026 μπορεί να είναι ξανά πάρτι, μπορεί όμως να θυμίσει 2008 ή 1929. Στρατηγική δεν είναι πρόβλεψη — είναι επιβίωση. Να μην χάσεις το πάρτι αν επαναληφθεί το 2025 και να μη βρεθείς στο κενό αν σκάσει σαν 1929.

🚂 Το ΧΑ είχε δύο ταχύτητες. Α’ εξάμηνο: ράλι τραπεζών. Β’ εξάμηνο: βιομηχανικά και περιφερειακά χαρτιά. Μια αγορά που άλλαζε οδηγό χωρίς να κόβει ταχύτητα.

📌 Το Ταμείο Ανθεκτικότητας και Ανάπτυξης συνέχισε να στηρίζει το 2025 την ελληνική αγορά, όπως έκανε και τα προηγούμενα χρόνια, τροφοδοτώντας ρευστότητα, έργα και ζήτηση. Κάποιος επιχειρηματίας της πληροφορικής μου είχε πει πως «μετά το ΤΑΑ κάτι άλλο θα προκύψει». Ίσως είχε δίκιο· η οικονομία πλέον μοιάζει να “εκπαιδεύτηκε” στη μόνιμη ύπαρξη προγραμμάτων στήριξης.

🧭Η βασική εκτίμηση της στήλης από την περασμένη Άνοιξη παραμένει πως οι επόμενοι 12-18 μήνες θα ήταν αίθριοι για το ΧΑ στο βαθμό που δεν θα υπάρξει κάποια αναταραχή στις διεθνείς αγορές, η οποία θα αλλάξει την διάθεση για ανάληψή ρίσκου των ξένων που έχουν την μερίδα του λέοντος.

📩🗳️Υπό αυτό το πρίσμα, στο πρώτο εξάμηνο δεν φαίνεται να αλλάζει κάτι. Από το δεύτερο εξάμηνο του 2026 πιστεύω πως η αγορά θα αρχίσει να προσμετρά το ρίσκο των επόμενων βουλευτικών εκλογών που εκτός απροόπτου θα είναι στο α εξάμηνο του 2027.

🏦 Οι τράπεζες παραμένουν πάντα ο βασικός μοχλός για να κινηθεί ο δείκτης υψηλότερα.

📊 Στο ταμπλό του 20άρη, την καλύτερη απόδοση έγραψε η ΑΛΦΑ με περίπου +12%. Το μεγάλο στοίχημα για τις τράπεζες το 2026 είναι η πιστωτική επέκταση να απορροφήσει τις πιέσεις από τα επιτοκιακά περιθώρια. Αν συμβεί, η κερδοφορία μένει όρθια. Αν όχι, αρχίζουν ερωτήματα.

🏭 Η ΒΙΟ επιβεβαίωσε τον ρόλο της ως “μητέρα” του ισχυρότερου βιομηχανικού ομίλου της χώρας, με CENER και ΕΛΧΑ να ακολουθούν. Ενεργειακή μετάβαση, γεωπολιτική αναδιάταξη, επενδύσεις σε τεχνολογία και δίκτυα: η συνταγή εξηγεί γιατί ο όμιλος μεγαλώνει με ταχύτητες που δεν βλέπαμε παλαιότερα στην Ελλάδα.

🏦 Από τις εντυπωσιακές περιπτώσεις, η CREDIA: νέα διοίκηση, επιθετικός μετασχηματισμός, μια φιλοδοξία για «πέμπτο τραπεζικό πυλώνα» με κίνηση εντός και εκτός συνόρων.

💻 Η ΙΛΥΔΑ σάρωσε με +167%, ενώ η TREK ακολούθησε με +142% λίγο μετά την είσοδό της στο ΧΑ. Στα αμυντικά, η ΜΕΒΑ κέρδισε στοίχημα χάρη στα σχέδια και τις νέες επενδύσεις: +127% και αλλάζει επίπεδο.

🛡️💻 Η μη ευόδωση του deal της AVE με την Bazaar έχει να κάνει και με τα σχέδια για ριζικού αναπροσανατολισμού των δραστηριοτήτων της εισηγμένης εταιρείας.

🚀 ΙΝΛΙΦ-EVR: Το πρόσφατο ράλι των ασφαλιστικών μετοχών αποδίδεται στις εξελίξεις που δρομολόγησε η εξαγορά της Εθνικής Ασφαλιστικής. Για την μια ακούγονται ήδη σχετικές φήμες σε σχέση με εισηγμένη τράπεζα...

➡️ Συμβουλές Black Box:

📌 Η διαφοροποίηση δεν λειτουργεί ως διακόσμηση χαρτοφυλακίου αλλά ως θεμέλιο επιβίωσης.

📌 Η αγορά υπενθυμίζει πως δεν πληρώνει πάντα όσους ξέρουν, αλλά πάντα όσους αντέχουν.

📌 Η πιστωτική επέκταση το 2026 χρειάζεται προσοχή, γιατί καθορίζει το αφήγημα των τραπεζών

📌 Οι όμιλοι που ωφελούνται από την ενεργειακή μετάβαση συνεχίζουν να δείχνουν δυναμική

📌 Η τεχνολογία και το λογισμικό δείχνουν σημάδια ωρίμανσης, όχι απλώς συγκυριακής ανόδου

📌 Οι μικρότερες εταιρείες που επενδύουν με στρατηγική δίνουν ευκαιρίες, αλλά και μεγαλύτερο ρίσκο

🏦 CREDIA: Απόδοση, αφήγημα και επόμενο τεχνικό βήμα

🔹 Σε υψηλά έκλεισε η CrediaBank το 2025, με την απόδοσή της να αγγίζει το +115% στο εξεταζόμενο διάστημα, δεύτερη μεταξύ των τραπεζικών μετοχών πίσω από την Alpha Bank. Η επίδοση αυτή υπερισχύει του Τραπεζικού Δείκτη (+80%) και είναι υπερδιπλάσια της συνολικής αγοράς (ΓΔ +45%).

🔹 Οι λόγοι της εικόνας είναι πολυπαραγοντικοί: ισχυρή βελτίωση χρηματοοικονομικών μεγεθών, αλλά και συνεχείς εταιρικές εξελίξεις που ανεβάζουν κλίμακα και αλλάζουν το προφίλ ρίσκου–απόδοσης. Το αφήγημα δεν είναι μονοετές∙ «δένει» και για το 2026, αποτυπώνοντας τις στοχευμένες κινήσεις της διοίκησης και της ομάδας της Ελένης Βρεττού.

🔹 Υπενθυμίζεται ότι η τράπεζα επιταχύνει τον μετασχηματισμό της με κινήσεις ουσίας: η εξαγορά της HSBC Malta διπλασιάζει τα μεγέθη και ενισχύει τη διεθνή παρουσία, η είσοδος μέσω Pantelakis Securities αυξάνει τα έσοδα προμηθειών, ενώ η συμφωνία με Euronet βελτιώνει αποδοτικότητα και κόστος.

🔹 Στο ταμπλό, η μετοχή δείχνει πρόθεση κίνησης προς τα 1,90€ σε πρώτη φάση. Το πρώιμο αγοραστικό σήμα στα 1,60€ παραμένει ενεργό, ενώ η αγορά επιχειρεί συνέχιση πάνω από την αντίσταση των 1,66€, επίπεδο-κλειδί για επιβεβαίωση momentum.

➡️ Συμβουλές Black Box:

📌 Η απόδοση υπερέχει δείκτη και αγοράς, στοιχείο που αποτυπώνει αλλαγή ποιότητας στο story

📌 Οι εξαγορές και οι συνεργασίες ενισχύουν κλίμακα και επαναλαμβανόμενα έσοδα

📌 Η τεχνική εικόνα παραμένει θετική όσο διατηρείται το σήμα πάνω από τα 1,60€

📌 Η ζώνη 1,66€ λειτουργεί ως φίλτρο συνέχισης της ανοδικής τάσης

🧱 ΓΕΚ ΤΕΡΝΑ:Τι σημαίνει η Εγνατία για τη μετοχή

📌 Η παραχώρηση της ΓΕΚ ΤΕΡΝΑ για την Εγνατία Οδός δεν είναι απλώς ένα μεγάλο έργο· είναι αλλαγή κατηγορίας για τον όμιλο. Μιλάμε για 35 χρόνια προβλέψιμων ταμειακών ροών, με εκτιμώμενα έσοδα 11,5 δισ. ευρώ και EBITDA 6,9 δισ., δηλαδή περιθώριο άνω του 60%.

📌 Για τη μετοχή, αυτό μεταφράζεται σε “infrastructure bond με equity upside”. Σταθερά cash flows, αντιστάθμιση κυκλικότητας στην κατασκευή και σημαντική εσωτερική δουλειά για την ΤΕΡΝΑ μέσω έργων 3,8 δισ. ευρώ συντήρησης και αναβάθμισης.

📌 Τα πρώτα 2–3 χρόνια είναι κρίσιμα: υψηλά capex, λειτουργικός κίνδυνος και πολιτική ευαισθησία στα διόδια. Όμως μετά το «βαρύ» ξεκίνημα, η παραχώρηση λειτουργεί ως μακροπρόθεσμος μηχανισμός αξίας.

➡️ Συμβουλές Black Box:

📌 Η μετοχή πλέον διαβάζεται περισσότερο ως play υποδομών και λιγότερο ως καθαρή κατασκευή

📌 Η ορατότητα κερδών μειώνει το discount κινδύνου στον χρόνο

📌 Η Εγνατία προσθέτει διάρκεια, όχι απλώς μέγεθος

📌 Το ρίσκο συγκεντρώνεται στην αρχή, η αξία απλώνεται δεκαετίες μπροστά

⚡ Η ΔΕΗ ανεβάζει «στροφές» στη Δυτική Μακεδονία

🔋 Η ΔΕΗ παίρνει πράσινο φως για το εμβληματικό έργο αντλησιοταμίευσης στο ανενεργό λιγνιτικό ορυχείο Καρδιάς, μετατρέποντας ένα σύμβολο της λιγνιτικής εποχής σε «φυσική μπαταρία» μεγάλης κλίμακας. Με τους νέους περιβαλλοντικούς όρους, η μέγιστη ισχύς έγχυσης ανεβαίνει στα 304 MW και η ισχύς παραγωγής στα 294 MW, διπλασιάζοντας ουσιαστικά τον αρχικό σχεδιασμό των 148 MW.

🏗️ Ο κάτω ταμιευτήρας αξιοποιεί τον πυθμένα του ορυχείου, ενώ ο άνω χωροθετείται στη θέση των πύργων ψύξης του ΑΗΣ Καρδιάς που κατεδαφίζονται. Ο ωφέλιμος όγκος φθάνει τα 6,9 εκατ. m³ (7,3 εκατ. m³ μικτός), με προϋπολογισμό ~430 εκατ. ευρώ. Το έργο εντάσσεται στο πακέτο αποθήκευσης 860 MW της Δυτικής Μακεδονίας (επενδύσεις ~940 εκατ. ευρώ), δημιουργώντας πάνω από 1.300 θέσεις εργασίας στην κατασκευή και εκατοντάδες στη λειτουργία.

⚙️ Παράλληλα προχωρά δεύτερη αντλησιοταμίευση στο Νότιο Πεδίο (240 MW για 12 ώρες, ~310 εκατ. ευρώ), δίκτυο μπαταριών 300 MW και πράσινο υδρογόνο μέσω της Hellenic Hydrogen (Motor Oil 51% – ΔΕΗ 49%). Η σύνδεση γίνεται στο ΚΥΤ Καρδιάς 150 kV, με προσαρμογές κατά ΑΔΜΗΕ.

🌞 Στόχος είναι η εξομάλυνση της στοχαστικότητας των ΑΠΕ και η μεταφορά ενέργειας από μεσημέρι σε αιχμές, στηρίζοντας φωτοβολταϊκά 2.130 MW στα ορυχεία (επένδυση 1,2 δισ. ευρώ) που καλύπτουν ~715.000 νοικοκυριά/επιχειρήσεις, επιταχύνοντας τη δίκαιη μετάβαση.

➡️Συμβουλές Black Box:

📌 Η αντλησιοταμίευση λειτουργεί ως θεμέλιο ενεργειακής σταθερότητας σε συστήματα με υψηλή διείσδυση ΑΠΕ

📌 Η επαναχρησιμοποίηση λιγνιτικών υποδομών μειώνει κόστος και κοινωνικές τριβές της μετάβασης

📌 Η κλίμακα αποθήκευσης μεταφράζεται σε χαμηλότερη μεταβλητότητα τιμών χονδρικής

📌 Η Δυτική Μακεδονία μετασχηματίζεται από παραγωγός καυσίμου σε κόμβο ευελιξίας και ισχύος

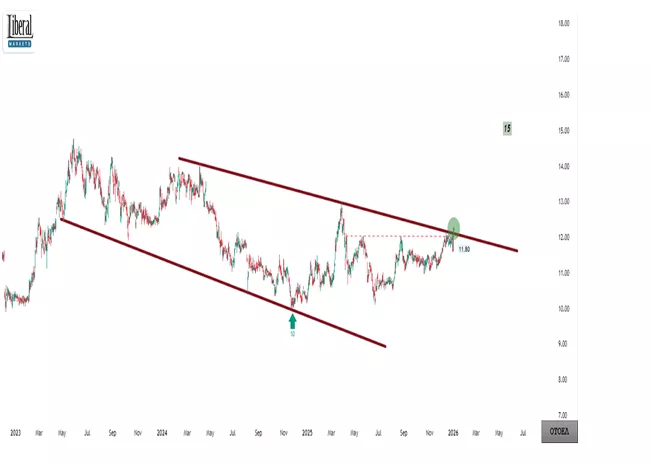

🚗 Autohellas (ΟΤΟΕΛ): η «ξεχασμένη» της ανόδου

🔍 Μία από τις ελάχιστες μετοχές που δείχνουν να «έχουν μείνει πίσω», είναι η Autohellas.

Παραμένει πλαγιοπτωτική για σχεδόν δύο χρόνια, σε αντίθεση με το ανοδικό κρεσέντο της αγοράς, γεγονός που ενισχύει την εικόνα μιας υποτιμημένης περίπτωσης σε σχέση με τη δυναμική και τη χρηματοοικονομική της θέση.

📊 Τεχνικά, η ζώνη των 12 ευρώ αποδεικνύεται κρίσιμη και επίμονη. Η πρόσφατη αύξηση των όγκων συναλλαγών, ωστόσο, αφήνει ενδείξεις ενεργοποίησης αγοραστικού ενδιαφέροντος και απόπειρας διαφυγής από το στενό εύρος διακύμανσης.

🎯 Ο ορατός στόχος τοποθετείται στα 15€, επίπεδο που αντιστοιχεί στα ιστορικά υψηλά. Σημειώνεται ότι το 2023, όταν η μετοχή κινούνταν σε αυτά τα επίπεδα, ο Όμιλος δεν εμφάνιζε ισχυρότερη χρηματοοικονομική εικόνα από τη σημερινή.

💼 Σε θεμελιώδη βάση, το εννεάμηνο του 2025 ήταν ισχυρό:

κύκλος εργασιών €789 εκατ. (+5,3%), EBITDA €229,7 εκατ. και καθαρά κέρδη €72,6 εκατ.

Η ανάπτυξη στηρίχθηκε κυρίως στις μισθώσεις στην Ελλάδα (+10,1%), τόσο στο Leasing όσο και στο Rent-a-Car. Θετική παρέμεινε και η εμπορία αυτοκινήτων, παρά τον εντεινόμενο ανταγωνισμό. Στο εξωτερικό, το Leasing κινήθηκε ανοδικά, ενώ η βελτίωση στη διαχείριση στόλου στην Πορτογαλία άρχισε να αποδίδει.

➡️ Συμβουλές Black Box:

📌 Η απόσταση μεταξύ χρηματιστηριακής αποτίμησης και λειτουργικών επιδόσεων παραμένει αισθητή

📌 Η περιοχή των 12€ λειτουργεί ως κομβικό σημείο επαναξιολόγησης της τάσης

📌 Η επιστροφή στα 15€ συνδέεται περισσότερο με κανονικοποίηση αποτίμησης παρά με υπερβολή

📌 Η ποιότητα κερδών και η ισορροπία Leasing–Rent a Car ενισχύουν τη μεσοπρόθεσμη ορατότητα

🤖📡 Μετοχές AI για το 2026

🧠 Ο Dan Ives της Wedbush Securities παραμένει από τους πιο επιθετικά αισιόδοξους αναλυτές της Wall Street για την τεχνητή νοημοσύνη, βλέποντας το 2026 ως πραγματικό έτος καμπής.

⚙️ Η Nvidia θεωρείται δεδομένος νικητής, όμως το βάρος μετατοπίζεται αλλού: στη Microsoft, όπου η αγορά –κατά τον Ives– υποτιμά την αναπτυξιακή δυναμική του Azure ως AI υποδομή.

🍎 Η Apple, παρά την κριτική για καθυστερήσεις στο Siri, διαθέτει το ισχυρότερο εγκατεστημένο οικοσύστημα για μελλοντική εμπορευματοποίηση AI, με τον Tim Cook να παραμένει στο τιμόνι.

🚗 Η Tesla ποντάρει σε αυτόνομη οδήγηση και ρομποτική, με το Cybercab να χαρακτηρίζεται «χρυσή χήνα».

🛰️ Η Palantir και η CrowdStrike συμπληρώνουν το αφήγημα: AI ως πλατφόρμα, ασφάλεια και κρατική/εταιρική ζήτηση.

➡️ Συμβουλές Black Box:

📌 Η αγορά δείχνει να αποτιμά το αφήγημα της AI πριν από την πλήρη ωρίμανση των ταμειακών ροών

📌 Το 2026 αναδεικνύεται ως έτος μετάβασης από «υπόσχεση» σε πραγματική κερδοφορία

📌 Οι υποδομές και τα οικοσυστήματα έχουν μεγαλύτερη βαρύτητα από τα μεμονωμένα προϊόντα

📌 Οι αποτιμήσεις παραμένουν απαιτητικές, άρα η διακύμανση θεωρείται δεδομένη

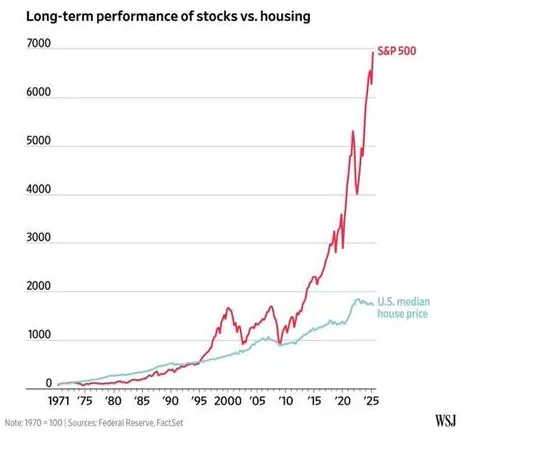

🧠🏠 Το «παράδοξο» της επένδυσης σε ακίνητα

📊 Το γράφημα είναι αποκαλυπτικό: μακροπρόθεσμα οι μετοχές συντρίβουν την κατοικία σε απόδοση. Κι όμως, εκατομμύρια άνθρωποι παίρνουν στεγαστικό 6% ενώ θα μπορούσαν θεωρητικά να νοικιάζουν και να επενδύουν με 9%+. Φαίνεται διπλή ζημιά, αλλά δεν είναι τόσο απλό.

🏠 Το σπίτι δεν αγοράζεται ως επένδυση αλλά ως ασφάλεια ζωής. Σταθερότητα, προβλεψιμότητα, κοινωνικό status, ψυχολογική ηρεμία. Το ενοίκιο είναι έξοδος· η δόση βιώνεται ως «αποταμίευση», ακόμη κι αν αριθμητικά δεν είναι.

📉 Η αγορά μετοχών απαιτεί πειθαρχία, αντοχή στη μεταβλητότητα και μακρύ ορίζοντα. Οι περισσότεροι δεν αντέχουν drawdowns, ενώ αντέχουν μια δόση 30 ετών.

🧠 Επιπλέον, η μόχλευση: λίγοι θα δανειστούν για μετοχές, σχεδόν όλοι για σπίτι. Το σύστημα το ενθαρρύνει.

➡️ Συμβουλές Black Box:

📌 Το σπίτι λειτουργεί περισσότερο ως ασφαλιστήριο ζωής παρά ως επενδυτικό προϊόν

📌 Η «λογική απόδοση» συχνά χάνει από την ψυχολογική άνεση

📌 Η μόχλευση αλλάζει πλήρως τη σύγκριση μετοχών–ακινήτων

📌 Η θεωρία των 9% δουλεύει μόνο με πειθαρχία που σπάνια υπάρχει

🧱📊 Νέος κύκλος υποδομών: 10 δισ. στην εκκίνηση, 40–50 δισ. το ανεκτέλεστο

🟢 Με οδικά, σιδηροδρομικά, ενεργειακά αλλά και τηλεπικοινωνιακά έργα συνολικού ύψους περίπου 10 δισ. ευρώ, η ελληνική κατασκευαστική αγορά ετοιμάζεται να αναθερμανθεί ουσιαστικά μέσα στους επόμενους μήνες, έπειτα από μια μακρά περίοδο αποεπένδυσης.

🟢 Παράλληλα, ιδιαίτερη βαρύτητα αποκτούν τα έργα ΣΔΙΤ για την περίοδο 2027–2030, τα οποία λειτουργούν ως «γέφυρα» μεταξύ δημοσίων αναγκών και ιδιωτικών κεφαλαίων, βελτιώνοντας τη χρηματοδοτική αντοχή του συστήματος.

🟢 Σύμφωνα με αναλύσεις του ΙΟΒΕ, το σωρευτικό κατασκευαστικό κενό που άφησε η δεκαετής κρίση απαιτεί 40–50 δισ. ευρώ νέων επενδύσεων. Η κατανομή του κενού είναι ενδεικτική των στρατηγικών προτεραιοτήτων: 37% ενέργεια, 31% σιδηρόδρομοι, 17% οδικοί άξονες, 6% απορρίμματα, με σημαντικά κονδύλια και για δημόσια κτίρια και υδάτινους πόρους.

🟢 Το νέο κύμα έργων καλύπτει μεταφορές, διαχείριση νερού και αποβλήτων, αεροδρόμια και ενεργειακές υποδομές. Κρίσιμος κόμβος θεωρείται η διασύνδεση ηπειρωτικής χώρας–νησιών, ενώ τα έργα αποθήκευσης ενέργειας προβάλλουν ως η «επόμενη γενιά» μετά την ωρίμανση των ΑΠΕ.

🟢 Στη διαχείριση απορριμμάτων, τα ΣΔΙΤ αποτελούν την κυρίαρχη λύση. Οι διαγωνισμοί για Κεντρική Μακεδονία έχουν ολοκληρωθεί, με τα έργα να μπαίνουν σε φάση εκκίνησης από τον όμιλο ΓΕΚ ΤΕΡΝΑ, σε μία περίπτωση σε συνεργασία με τον Τιτάν.

🟢 Εντός του 2026 αναμένεται η έναρξη δύο μεγάλων οδικών ΣΔΙΤ στη Βόρεια Ελλάδα, συνολικού ύψους 750 εκατ. ευρώ: Θεσσαλονίκη–Έδεσσα (450 εκατ.) και Δράμα–Αμφίπολη (250 εκατ.). Στους διαγωνισμούς συμμετέχουν οι όμιλοι ΓΕΚ ΤΕΡΝΑ, ΑΒΑΞ και η κοινοπραξία Aktor – Metlen.

➡️ Συμβουλές Black Box:

📌 Η επανεκκίνηση των υποδομών λειτουργεί ως καθρέφτης της μακροοικονομικής κανονικότητας και όχι ως συγκυριακό «boom»

📌 Η ενεργειακή υπεροχή και η αποθήκευση αναδεικνύονται σε δομικό πυλώνα, όχι σε συμπλήρωμα των ΑΠΕ

📌 Τα ΣΔΙΤ αποτυπώνουν μεταφορά ρίσκου αλλά και μακροχρόνια δέσμευση κεφαλαίων

📌 Η γεωγραφική έμφαση στη Βόρεια Ελλάδα δείχνει ανακατανομή επενδυτικών προτεραιοτήτων πέρα από το κέντρο

📌 Το ανεκτέλεστο των 40–50 δισ. λειτουργεί ως «ορατότητα δεκαετίας» για τον κλάδο

⚫🔋 Μπαταρίες στο… περίμενε: Η πράσινη ενέργεια προχωρά, το δίκτυο όχι

🔋 Παρά την έντονη κινητικότητα στον τομέα της αποθήκευσης ενέργειας, η νέα χρονιά βρίσκει την αγορά αντιμέτωπη με ένα παράδοξο: έργα μπαταριών που αδειοδοτήθηκαν εδώ και δύο χρόνια παραμένουν εκτός δικτύου, την ώρα που οι περικοπές πράσινης ενέργειας αυξάνονται ανησυχητικά.

⚡ Από το 2023 έως το 2025 πραγματοποιήθηκαν τρεις διαγωνιστικές διαδικασίες για αποθήκευση με μπαταρίες. Εγκρίθηκαν περίπου 900 MW μέσω 34 έργων, όμως μέχρι σήμερα ούτε ένα MW δεν έχει συνδεθεί στο ηλεκτρικό σύστημα. Περίπου 300 MW έχουν ήδη κατασκευαστεί και παραμένουν σε αναμονή.

🕸️ Οι αιτίες της καθυστέρησης παραμένουν θολές. Άλλοι μιλούν για αργές διαδικασίες και έλλειψη σαφούς πλαισίου, άλλοι αναγνωρίζουν ότι οι εξαιρετικά χαμηλές προσφορές στους διαγωνισμούς άφησαν ελάχιστα περιθώρια για έγκαιρη υλοποίηση. Την ίδια στιγμή, τα έργα των δύο πρώτων κύκλων οφείλουν να λειτουργούν έως το τέλος του 2025.

🌱 Η ανάγκη, ωστόσο, είναι πιεστική. Η αγορά εκτιμά ότι απαιτούνται περίπου 8 GW αποθήκευσης για να περιοριστούν οι περικοπές ΑΠΕ. Μόνο το 2025 χάθηκαν σχεδόν 1,85 TWh πράσινης ενέργειας, κυρίως από φωτοβολταϊκά, με το 2026 να προδιαγράφεται ακόμη πιο δύσκολο.

🔌 Μπροστά σε αυτή την εικόνα, το επενδυτικό ενδιαφέρον μετατοπίζεται στο νέο πρόγραμμα αυτόνομων έργων αποθήκευσης 4,7 GW, με προτεραιότητα σύνδεσης και χωρίς επιδοτήσεις. Το ερώτημα παραμένει: θα καταφέρει το δίκτυο να ακολουθήσει τον ρυθμό της ενεργειακής μετάβασης ή οι μπαταρίες θα συνεχίσουν να μένουν… φορτισμένες αλλά ανενεργές;

➡️ Συμβουλές Black Box:

📌 Η εικόνα αποκαλύπτει ότι η ενεργειακή μετάβαση δεν κρίνεται μόνο από τις άδειες αλλά από τη λειτουργική ετοιμότητα του δικτύου

📌 Οι χαμηλές τιμές στους διαγωνισμούς συνδέονται άμεσα με τον κίνδυνο καθυστερήσεων και ατελών έργων

📌 Η αποθήκευση μετατρέπεται από «επενδυτική ευκαιρία» σε δομική ανάγκη του συστήματος

📌 Η επιτυχία των αυτόνομων έργων θα αποτελέσει τεστ αντοχής για το νέο μοντέλο χωρίς επιδοτήσεις

❄️ Χειμερινός Τουρισμός σε Πίεση

🔍 Το αυξημένο ενεργειακό κόστος, σε συνδυασμό με τον πληθωρισμό και τις ανατιμήσεις στην εφοδιαστική αλυσίδα, έχει συμπιέσει τα εισοδήματα και εκτινάξει τα λειτουργικά έξοδα. Αποτέλεσμα: περίπου 200 ξενοδοχεία και τουριστικές επιχειρήσεις σε δημοφιλείς χειμερινούς προορισμούς οδηγούνται σε αλλαγή ιδιοκτησίας, όπως προκύπτει από αγγελίες πώλησης.

⚠️ Στην πίεση αυτή προστίθενται οι οικονομικές εκκρεμότητες, τα συσσωρευμένα δάνεια και οι ρυθμίσεις, απόρροια διαδοχικών κρίσεων της τελευταίας δεκαετίας. Η αντοχή των μικρών και μεσαίων μονάδων δοκιμάζεται.

🏔️ Επιβαρυντικά λειτουργούν η έντονη εποχικότητα, η μειωμένη προσβασιμότητα, οι ελλείψεις σε ειδικές υποδομές και η ανεπαρκής διεθνής προβολή των ορεινών προορισμών.

📊 Στο τέλος του 2025 καταγράφηκαν 31 αγγελίες στην Αράχωβα, 16 στα Καλάβρυτα, 14 στο Καρπενήσι, 24 στην Πορταριά, 23 στην Αρκαδία και 64 στην Ήπειρο, με αύξηση 56% στη διαθεσιμότητα ξενοδοχειακών μονάδων και τουριστικών καταλυμάτων προς πώληση σε σχέση με το 2024.

🧭 Παρά τη διακηρυγμένη στόχευση για «τουρισμό τεσσάρων εποχών», η ανάπτυξη του χειμερινού τουρισμού παραμένει ιδιαίτερα απαιτητική. Η απουσία συνεκτικής και οργανωμένης τουριστικής πολιτικής καθιστά δύσκολη τη μετάβαση από τη ρητορική στην πράξη.

📌 Η προστασία φυσικών πόρων, η αναβάθμιση σημείων ενδιαφέροντος, η βελτίωση της προσβασιμότητας, η δημιουργία τοπικών πολυθεματικών δικτύων και η ουσιαστική διεθνής προβολή παραμένουν κρίσιμες αλλά ελλιπώς υλοποιημένες προϋποθέσεις.

➡️Συμβουλές Black Box:

📌 Η αύξηση των αγγελιών πώλησης λειτουργεί ως δείκτης πίεσης ρευστότητας και κόστους

📌 Το ενεργειακό κόστος αναδεικνύεται σε βασικό παράγοντα αναδιάρθρωσης του χειμερινού τουρισμού

📌 Η εποχικότητα συνεχίζει να καθορίζει την οικονομική βιωσιμότητα των ορεινών μονάδων

📌 Η τετραεποχικότητα χωρίς υποδομές παραμένει αφηγηματικός στόχος

📌 Ο εξωτερικός χειμερινός τουρισμός εμφανίζεται ως ανεκμετάλλευτος μοχλός σταθεροποίησης

🏦 Η μάχη για την κορυφή της ΕΚΤ

🧭 Οι χώρες της Ανατολικής Ευρώπης αυξάνουν την πίεση για ισχυρότερη εκπροσώπηση στο επιτελείο της Ευρωπαϊκή Κεντρική Τράπεζα. Υποψήφιοι από Κροατία, Εσθονία και Λετονία επιδιώκουν να διαδεχθούν τον νυν αντιπρόεδρο Luis de Guindos, η θητεία του οποίου λήγει τον Μάιο.

📊 Ακόμη κι αν δεν το πετύχουν, έως το τέλος του 2027 θα υπάρξουν τρεις ακόμη κενές θέσεις στο εξαμελές εκτελεστικό συμβούλιο. Η επικείμενη ένταξη της Βουλγαρίας στο ευρώ σημαίνει ότι περίπου το ένα τρίτο των μελών της νομισματικής ένωσης προέρχεται πλέον από την πρώην κομμουνιστική Ανατολή, στοιχείο που ενισχύει το αίτημα για ισχυρότερη φωνή στη Φρανκφούρτη.

⚖️ Το εγχείρημα δεν είναι εύκολο. Η Δυτική Ευρώπη διατηρεί σαφώς μεγαλύτερη οικονομική βαρύτητα, ενώ η αδυναμία σύγκλισης γύρω από έναν ενιαίο υποψήφιο μπορεί να διασπάσει τη στήριξη. Παράλληλα, ο Olli Rehn θεωρείται ισχυρό φαβορί, ενώ και ο Mario Centeno φέρεται έτοιμος να διεκδικήσει τη θέση.

🧠 Σχεδόν δύο δεκαετίες μετά την ανατολική διεύρυνση του ευρώ, η συζήτηση για ισορροπημένη αντιπροσώπευση στην κορυφή της ΕΚΤ επιστρέφει δυναμικά.

➡️ Συμβουλές Black Box:

📌 Η θεσμική ισορροπία επηρεάζει άμεσα τη νομισματική πολιτική

📌 Η ενότητα μεταξύ χωρών καθορίζει τη διαπραγματευτική ισχύ

📌 Τα ισχυρά βιογραφικά συχνά υπερισχύουν της γεωγραφίας

* Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.