Αν και αυξημένης μεταβλητότητας μήνας, ο Οκτώβριος μας αποχαιρέτησε με τους κύριους δείκτες σε επαφή με τα ιστορικά τους υψηλά χάρη στα ικανοποιητικά στην πλειοψηφία τους εταιρικά αποτελέσματα, στις προς τα πάνω – αν και οριακά - προβλέψεις ανάπτυξης για τις μεγάλες οικονομίες και στην προσωρινή εμπορική ανακωχή μεταξύ των δύο μεγαλύτερων οικονομιών το πλανήτη, ΗΠΑ-Κίνας.

Παρά τις θετικές ειδήσεις όμως, θα συμφωνήσουμε με την Bank of America, ότι διανύουμε την πιο παράδοξη ίσως bull market της τελευταίας δεκαετίας με τις θετικές ειδήσεις είναι χεράκι –χεράκι με τα ανησυχητικά σημάδια από την πτώση της παραγωγικότητας, τη συμπίεση των περιθωρίων κέρδους, την υπερβολική εξάρτηση από την υποστήριξη της νομισματικής πολιτικής και τη συνεχή συσσώρευση κινδύνων στις αγορές ιδιωτικού χρέους και τις αγορές εταιρικών ομολόγων, που τα τελευταία χρόνια απορρόφησαν ρευστότητα απο το τραπεζικό σύστημα και προσεχώς θα απορροφήσουν ακόμα μεγαλύτερη.

Αντοχή των εταιρικών κερδών αλλά ...

Αν κάτι κατανοήσαμε σε αυτό το τρίμηνο ανακοίνωσης κερδών είναι ότι οι επενδυτές είναι πλέον εξαιρετικά ευαίσθητοι σε οποιαδήποτε αμφιβολία για τη δυναμική της τεχνητής νοημοσύνης και παραμένει βασικό σημείο προβληματισμού πόσο γρήγορα οι επενδύσεις σε υποδομές ΑΙ θα μπορέσουν να αποδώσουν κέρδη.

Μέχρι στιγμής πάντως, η συνολική εικόνα για τη μητέρα των αγορών S&P 500 είναι θετική, με τις περισσότερες εταιρείες να ξεπερνούν τις εκτιμήσεις.

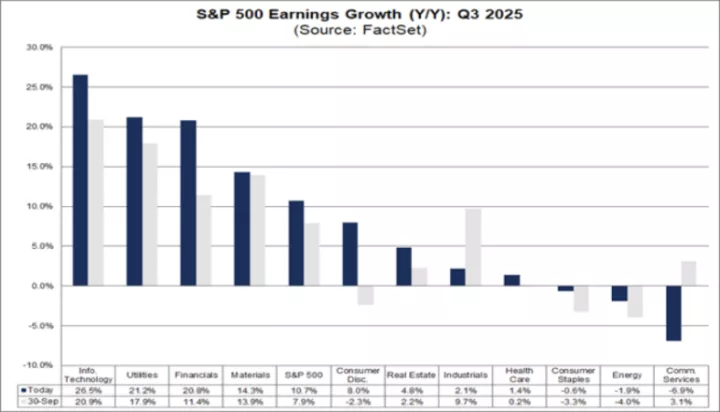

Οκτώ από τους έντεκα τομείς αναφέρουν ετήσια ανάπτυξη, με επικεφαλής τους τομείς της Πληροφορικής/Τεχνολογίας, των Υπηρεσιών Κοινής Ωφέλειας, των Χρηματοοικονομικών και των Υλικών. Από την άλλη πλευρά, τρεις τομείς αναφέρουν ετήσια μείωση των κερδών, με επικεφαλής τον τομέα των Υπηρεσιών Επικοινωνιών.

Όσον αφορά στα περιθώρια κέρδους, επτά κλάδοι του δείκτη κατέγραψαν καθαρά περιθώρια κέρδους υψηλότερα από τον μέσο όρο των τελευταίων πέντε ετών, με τον κλάδο των Υπηρεσιών Κοινής Ωφέλειας να πρωτοστατεί. Αντίθετα, οι κλάδοι της Υγείας και της Ενέργειας ήταν κάτω από τον 5ετή μέσο όρο.

Σύμφωνα με τη FactSet εως τα τέλη Οκτωβρίου 2025, το 64% των εταιρειών του S&P 500 ανακοίνωσαν αποτελέσματα για το τρίτο τρίμηνο. Από αυτές τις εταιρείες, το 83% έχει αναφέρει πραγματικά κέρδη ανά μετοχή -EPS- υψηλότερα από τις εκτιμήσεις, ποσοστό που είναι πάνω από τον 5ετή μέσο όρο του 78% και πάνω από τον 10ετή μέσο όρο του 75%.

Τα συνολικά κέρδη ανά μετοχή του δείκτη αναμένεται να αυξηθούν κατά περίπου 9,2% σε ετήσια βάση, σύμφωνα με εκτιμήσεις της DWS.

Όσον αφορά τα έσοδα, σχεδόν το 70% των εταιρειών ξεπέρασε τις εκτιμήσεις εσόδων, το υψηλότερο ποσοστό των τελευταίων τεσσάρων ετών.

Αν και όλα καλά μέχρι εδώ, οι πιο προσεκτικοί εντοπίζουν την ίδια στιγμή ότι αν και το ποσοστό των εταιρειών που ξεπέρασαν τις εκτιμήσεις είναι υψηλό, το μέγεθος της υπέρβασης των κερδών ήταν μικρότερο σε σχέση με τον πρόσφατο 5ετή μέσο όρο. Για τη Citi δε, η αντοχή των εταιρικών κερδών στηρίζεται περισσότερο σε επαναγορές μετοχών και λιγότερο σε αύξηση παραγωγικότητας.

Τέλος, όσον αφορά τον δείκτη forward P/E 12 μηνών είναι 22,9, πάνω από τον μέσο όρο των 5 ετών -19,9- και πάνω από τον μέσο όρο των 10 ετών (18,6).

ΗΠΑ-ΚΙΝΑ: Προσωρινή συμφωνία με στόχο την πίστωση χρόνου

Οι Πρόεδροι Τραμπ και Σι Τζινπίνγκ συμφώνησαν σε εμπορική ανακωχή έως τον Νοέμβριο του 2026, με την Κίνα να αναστέλει για ένα έτος τους περιορισμούς εξαγωγών σε σπάνιες γαίες καθώς και ορισμένους δασμούς σε αγροτικά προϊόντα. Οι ΗΠΑ με τη σειρά τους θα μειώσουν τους δασμούς που είχαν επιβληθεί λόγω φαιντανύλης, από 20% σε 10%, κάτι που σημαίνει ότι η συνολική επιβάρυνση στις κινεζικές εξαγωγές μειώνεται στο 47% από το 57%, επίπεδο που επιτρέπει στην κινεζική βιομηχανική βάση να παραμείνει ανταγωνιστική έναντι των περιφερειακών αντιπάλων.

Αν και ο Αμερικανός Πρόεδρος χαρακτήρισε «πραγματικά εξαιρετική» τη συνάντησή του με τον Σι Τζινπίνγκ, η αλήθεια είναι ότι στην ουσία πρόκειται για εκεχειρία ενός έτους που σταθεροποιεί προσωρινά τις σχέσεις ΗΠΑ-Κίνας, χωρίς να επιλύει τις βαθιές στρατηγικές διαφορές τους.

Στην πραγματικότητα, αυτό που επιτεύχθη την προηγούμενη εβδομάδα ήταν ότι οι δύο πλευρές κέρδισαν χρόνο για να μειώσουν περαιτέρω την αλληλεξάρτησή τους σε κρίσιμους στρατηγικούς τομείς.

Θα συμφωνήσουμε δε με το Bloomberg ότι η συγκεκριμένη συμφωνία ανέδειξε πόσο ισχυρότερη έχει γίνει η Κίνα από την πρώτη θητεία του Τραμπ, καθώς έχει εξασφαλίσει

περισσότερο «ασφαλή χώρο» για την κινεζική οικονομία.

Στα σημαντικά της συμφωνίας πάντως έιναι ότι ο Τραμπ δεν παραχώρησε στην Κίνα πρόσβαση στα κορυφαία τσιπ τεχνητής νοημοσύνης της Nvidia ούτε υποχώρησε στη δέσμευση των ΗΠΑ για την υπεράσπιση της Ταϊβάν.

Κρίσιμες οι επόμενες εβδομάδες για τη Γαλλία

Οι Γάλλοι βουλευτές απέρριψαν εν τέλει τις προτάσεις για την επιβολή φόρου στους «υπερπλούσιους» σε μια ψηφοφορία που κατέδειξε τον βαθύ διχασμό το Σώματος.

Πιο συγκεκριμένα, κεντρώοι, συντηρητικοί και ακροδεξιοί βουλευτές απέρριψαν τις προτάσεις των αριστερών κομμάτων, στις οποίες περιλαμβανόταν και η επιβολή φόρου 2% σε περιουσίες που ξεπερνούν τα 100 εκατομμύρια ευρώ.

Εν τέλει στήριξαν ένα ηπιότερο κυβερνητικό σχέδιο για τη φορολόγηση των περιουσιακών στοιχείων που κατέχουν οι εταιρείες συμμετοχών, ενώ ο πρωθυπουργός Σεμπαστιάν Λεκορνί σε μια προσπάθεια να κατευνάσει τους Σοσιαλιστές βουλευτές, στη στήριξη των οποίων βασίζεται προκειμένου να περάσει τον προϋπολογισμό, δήλωσε ότι η κυβέρνησή του δεν θα αντιταχθεί στην άρση του παγώματος στις συντάξεις και τις κοινωνικές παροχές στον προϋπολογισμό του 2026.

Επίσης αντιπρότεινε έναν φόρο ύψους 2% στα περιουσιακά στοιχεία των εταιρειών συμμετοχών που δεν χρησιμοποιούνται για επιχειρηματικούς σκοπούς και δεν εξυπηρετούν κανέναν οικονομικό σκοπό παρά μόνο να μειώνουν τους φόρους των ιδιοκτητών τους.

Ο στόχος του Λεκορνί ήταν να αποφύγει έναν φόρο που θα έπληττε τις γαλλικές εταιρείες, θα κατέστρεφε θέσεις εργασίας και θα λειτουργούσε αποτρεπτικά στις επενδύσεις, οδηγώντας στην «έξοδο» τους πλουσιότερους Γάλλους φορολογουμένους.

Όπως και να έχει, η οριστική μορφή του φόρου μπορεί να αλλάξει όταν θα συζητηθεί ο προϋπολογισμός τις επόμενες εβδομάδες, οι οποίες θα είναι όπως γίνεται κατανοητό από τις πιο κρίσιμες για το πολιτικό αδιέξοδο της Γαλλίας.

Φειδωλός στα λόγια αλλά προνοητικός ο Πάουελ

Ο Τζέρομ Πάουελ στη συνεδρίαση της Fed την προηγούμενη εβδομάδα έκανε ένα μεγάλο δώρο στις αγορές, και δεν αναφερόμαστε στη μείωση των 25 μονάδων βάσης, που οδήγησε το βασικό επιτόκιο δανεισμού μιας ημέρας στο εύρος 3,75%-4%.

Αν και φειδωλός στις δηλώσεις του για επικείμενη μείωση επιτοκίων και τον Δεκέμβριο , κάτι που θεωρήθηκε επιβαρυντικό για την επενδυτική διάθεση, ο Πάουελ φρόντισε να ανακοινώσει συγκεκριμένη ημερομηνία για τη διακοπή του προγράμματος ποσοτικής σύσφιξης (QT).

Από την 1η Δεκεμβρίου και μετά η Fed θα επιδιώξει να διατηρήσει σταθερό το απόθεμα των κρατικών ομολόγων της, ανανεώνοντας τα ληξιπρόθεσμα ομόλογα, ενώ θα διατηρήσει μεν την απομόχλευση στα στεγαστικά ΜBS, αλλά θα επανεπενδύει όλα τα έσοδα από τη λήξη τους σε έντοκα γραμμάτια του Δημοσίου.

Αν και αυτή η κίνηση απέχει από μια επανεκκίνηση νομισματικής χαλάρωσης –κάτι τέτοιο θα ήταν λάθος άλλωστε τη δεδομένη στιγμή- εντούτοις αποτελεί μια ζωτικής σημασίας παρέμβαση προκειμένου να διασφαλιστεί η σταθερότητα στην αγορά βραχυπρόθεσμου χρήματος. Και αυτό είναι πολύ πιο σημαντικό από να προοιώνιζε ο κεντρικός τραπεζίτης μια επιπλέον μείωση επιτοκίων τον Δεκέμβριο.

Σχετικά υποστηρικτικά τα μάκρο

H ΕΚΤ διατήρησε τον Οκτώβριο σταθερό το επιτόκιο αποδοχής καταθέσεων στο 2%. Η Λαγκάρντ ανέφερε ότι η προοπτική του πληθωρισμού παραμένει στο στόχο του 2% και ότι οι καθοδικοί κίνδυνοι για την ανάπτυξη έχουν περιοριστεί λόγω της εμπορικής συμφωνίας ΗΠΑ – Ε.Ε.

Τα μάκρο παρέμειναν σχετικά υποστηρικτικά, με την ανάπτυξη στην Ευρωζώνη να ξεπερνά ελαφρώς τις εκτιμήσεις, επιδεικνύοντας για άλλη μία φορά ανθεκτικότητα απέναντι στους αμερικανικούς δασμούς και στη γεωπολιτική αβεβαιότητα.

Σύμφωνα με τα προκαταρκτικά στοιχεία της Eurostat, η οικονομία του μπλοκ αναπτύχθηκε την περίοδο Ιουλίου – Σεπτεμβρίου κατά 0,2% σε σύγκριση με το αμέσως προηγούμενο τρίμηνο και κατά 1,3% σε σύγκριση με το αντίστοιχο τρίμηνο του 2024. Οι αναλυτές προέβλεπαν οριακά χαμηλότερο ρυθμό, της τάξης του 0,1% και 1,2% αντίστοιχα.

Η υπεραπόδοση έναντι των προβλέψεων, αν και ήπια, αποδίδεται στην ισχυρή κατανάλωση εντός της ΕΕ. Η κατανάλωση κατάφερε να αντισταθμίσει την εξασθένηση των εξαγωγών, αλλά και τα προβλήματα στη γερμανική βιομηχανία.

Η Σουηδία σημείωσε τον ταχύτερο ρυθμό ανάπτυξης ενώ πάνω από τον μέσο όρο έτρεξε στο τρίτο τρίμηνο η ανάπτυξη στη Γαλλία και την Ισπανία, αντισταθμίζοντας τη στασιμότητα στη Γερμανία και στην Ιταλία.

Πιο συγκεκριμένα η Σουηδία σημείωσε ρυθμό ανάπτυξης 1,1%, η Ισπανία κατέγραψε για άλλη μία φορά την καλύτερη απόδοση ανάμεσα στις μεγάλες οικονομίες του μπλοκ, καταγράφοντας ανάπτυξη 0,6%, ενώ έκπληξη αποτέλεσε η ανάπτυξη στη Γαλλία, με ρυθμό 0,5%, που ξεπέρασε σημαντικά τις προβλέψεις για 0,2%.

Ο δείκτης οικονομικής εμπιστοσύνης Οκτωβρίου κατέγραψε μεγαλύτερη των εκτιμήσεων άνοδο στις 96,8 μονάδες έναντι εκτίμησης 96 μονάδων και έναντι 95,6 μονάδων τον Σεπτέμβριο.

Ο δείκτης καταναλωτικής εμπιστοσύνης διατηρήθηκε αμετάβλητος στις -14,2 μονάδες. Το ποσοστό ανεργίας παρέμεινε επίσης αμετάβλητο τον Σεπτέμβριο στο 6,3%.

Από την Κίνα οι μακροοικονομικές ανακοινώσεις της προηγούμενης εβδομάδας δεν ήταν και οι καλύτερες δυνατές, καθώς ο δείκτης μεταποίησης PMI Οκτωβρίου υποχώρησε σε χαμηλό από τον Απρίλιο (49, εκτίμηση: 49,6, Σεπτέμβριος: 49,8).

Στην Ιαπωνία, ο πληθωρισμός επιταχύνθηκε τον Οκτώβριο στο 2,8%, ενισχύοντας το ενδεχόμενο η Τράπεζα της Ιαπωνίας να προχωρήσει σε σταδιακή αύξηση των επιτοκίων, ενώ την ίδια στιγμή η κυβέρνηση παρακολουθεί στενά τις εξελίξεις στην αγορά συναλλάγματος, ώστε να παρέμβει αν χρειαστεί, κάτι που θα πρέπει να έχουν στο πίσω μέρος του μυαλού τους οι επενδυτές για όλον τον Νοέμβριο.

Αυξάνονται και πληθύνονται οι εταιρικές ομολογιακές εκδόσεις

Η Meta σχεδιάζει να συγκεντρώσει εως 25 δισ. δολάρια μέσω έκδοσης ομολόγων, προκειμένου να καλύψει τις αυξημένες δαπάνες της για την τεχνητή νοημοσύνη.

Πρόκειται για μια από τις μεγαλύτερες εκδόσεις της χρονιάς, με τις Citigroup και Morgan Stanley να έχουν αναλάβει την έκδοση η οποία θα κυμαίνεται από πέντε έως 40 έτη

Να αναφέρουμε ότι πρόσφατα η Meta άντλησε 27 δισ. δολάρια ιδιωτικό χρέος μέσω πιστωτών όπως οι Pimco και Apollo για τη χρηματοδότηση του τεράστιου data center «Hyperion» στη Louisiana, ενώ και η Oracle τον Σεπτέμβριο προχώρησε στην έκδοση ομολόγων ύψους 18 δισ. δολαρίων – τη δεύτερη μεγαλύτερη έκδοση στις ΗΠΑ για το 2025 – προκειμένου να ανταποκριθεί στη ραγδαία άνοδο της τεχνητής νοημοσύνης.

Μάλιστα η εταιρεία λογισμικού αναμένεται να προχωρήσει σε έκδοση- ρεκόρ ύψους 38 δισ. δολαρίων για τη χρηματοδότηση νέων κέντρων δεδομένων στο Τέξας και στο Ουισκόνσιν. Πρόκειται για το μεγαλύτερο εταιρικό ομόλογο για υποδομές τεχνητής νοημοσύνης.

Τις επόμενες εβδομάδες και μήνες θα πρέπει να περιμένουμε και άλλες τεράστιες εκδόσεις εταιρικών ομολόγων καθώς οι Meta, Amazon, Alphabet και Microsoft αύξησαν τις προβλέψεις τους για κεφαλαιουχικές δαπάνες στις εκθέσεις κερδών τους την περασμένη εβδομάδα. Συλλογικά οι δαπάνες αυτές αναμένεται να φτάσουν τα 380 δισ. δολάρια φέτος και όπως γίνεται κατανοητό η αγορά χρέους θα πάρει «φωτιά».

Ήδη άλλωστε η αγορά εταιρικού χρέους είναι σε υπερθέρμανση καθώς οι αμερικανικές εταιρείες έχουν εκδώσει φέτος ομόλογα άνω των 200 δισ. δολαρίων για τη χρηματοδότηση των τεράστιων έργων υποδομής που σχετίζονται με την τεχνητή νοημοσύνη.

Η έκρηξη αυτή στην αγορά εταιρικού χρέους δημιουργεί νέους κινδύνους για τους επενδυτές, όπως για παράδειγμα ο κίνδυνος συγκέντρωσης και η βιωσιμότητα των επενδυτικών δαπανών. Βλέπετε, το κύμα των νέων εκδόσεων θα υποχρεώσει τους επενδυτές σταθερού εισοδήματος να αντιμετωπίσουν τον ίδιο προβληματισμό με τους επενδυτές των μετοχών: Οι τεράστιες δαπάνες για την ανάπτυξη της ΑΙ πόσο γρήγορα θα είναι αποδοτικές;

Αποποίηση Ευθύνης

Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμία περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, καμία διασφάλιση δε δίνεται ότι είναι πλήρεις ή ακριβείς και δεν θα πρέπει να εκλαμβάνονται ως τέτοιες.