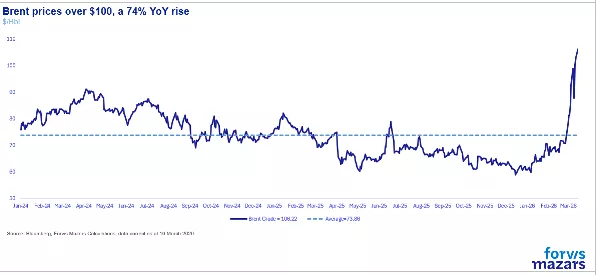

Το κλείσιμο των στενών του Ορμούζ μπαίνει στην τρίτη εβδομάδα του, με το πετρέλαιο να ανεβαίνει πάλι πάνω από τα $100.

Η Αμερική πλέον ψάχνει στρατηγική εξόδου από το Ιράν. Τα χτυπήματα στη Νήσο του Χάργκ, από όπου εξάγεται το 90% του Ιρανικού πετρελαίου, δεν είναι μόνο τρόπος πίεσης στο καθεστώς, αλλά και προειδοποιητικά στους συμμάχους του: «σταματήστε να τους στηρίζετε, ειδεμή θα είναι δύσκολο να πάρετε πετρέλαιο ακόμα και μετά το τέλος του πολέμου». Είναι επίσης προειδοποίηση προς τους Φρουρούς της Επανάστασης οτι η προκλητική στάση να επιτίθενται σε διεθνή ύδατα σε τάνκερ, εκτός από αυτά του «σκιώδους» κινεζικού στόλου, δεν μπορεί να γίνει ανεκτή.

Παρόλα αυτά, δύσκολα θα δούμε αλλαγή καθεστώτος στο Ιράν. H Αμερική φαίνεται να στρέφεται σε μια λύση καταστροφής των στρατιωτικών υποδομών και προστασίας με κάποιο τρόπο της ναυσιπλοΐας στα Στενά του Ορμούζ, προετοιμάζοντας το έδαφος για μελλοντικές επεμβάσεις.

Αν και οι τιμές της βενζίνης στις ΗΠΑ έχουν πάρει την ανιούσα, η αμερικανική και η παγκόσμια αντέχουν ακόμα κάποιες εβδομάδες υψηλών τιμών. Οι μετοχές παραμένουν κοντά στα ιστορικά υψηλά τους, ενώ τα βραχυπρόθεσμα ομόλογα δείχνουν κάποια αδυναμία καθώς οι επενδυτές αναμένουν τώρα λιγότερες μειώσεις (και ίσως και αυξήσεις) επιτοκίων.

Ακόμα και αν είναι δύσκολο να ξεφύγουμε από την πρακτικά μονοθεματική ειδησεογραφία του Ιράν, έχει έρθει η ώρα να στρέψουμε την προσοχή μας σε μια υπόθεση που εξελίσσεται ραγδαία στην Αμερικανική αγορά: την κρίση του εξωτραπεζικού ιδιωτικού χρέους (Private Credit).

Η άποψη μας (House View) σχετικά με το ζήτημα είναι πως το να αποτελέσει το Private Credit συστημικό ρίσκο που θα επηρεάσει τα υπόλοιπα assets δεν είναι σε καμία περίπτωση κεντρικό σενάριο, είναι όμως κάτι που απαιτεί προσοχή. Η αγορά, αυτή καθαυτή, δεν είναι πολύ μεγάλη, $1,5 τρισ, με περίπου $100-$225 δισ.assets να κινδυνεύουν. Σαν συνολικό ποσοστό του τραπεζικού δανεισμού, η έκθεση εκτιμάται γύρω στο 7,5% με 8% των συνολικών δανείων. Αλλά επειδή δεν ξέρουμε πως συνδέονται με άλλες αγορές, πρέπει οι κεντρικές τράπεζες να είναι προσεκτικές, και γρήγορες στις αντιδράσεις τους, αν αρχίσει να παγώνει ο δανεισμός.

Υπάρχουν δύο ειδών κρίσεις της αγοράς, οι ενδογενείς και οι εξωγενείς. Οι εξωγενείς (πόλεμοι, πανδημία κλπ), είναι συνήθως αντιμετωπίσιμοι. Επειδή ακριβώς το αίτιο είναι εξωτερικό και γνωστό, οι κεντρικές τράπεζες και το οικονομικό σύστημα μπορούν να απορροφήσουν τους κραδασμούς. Ο καπιταλισμός έχει επιβιώσει απείρων πολέμων και σοκ από τον 17ο αιώνα. Ο δεύτερος τύπος κρίσης είναι ο ενδογενής. Εκεί που το σύστημα το ίδιο παρουσιάζει μια δυσλειτουργία. Επειδή δεν παίρνει την ίδια δημοσιότητα με ένα εξωγενές σοκ, συνήθως η αντιμετώπιση του αργεί, και το πρόβλημα διογκώνεται.

Μετά την Μεγάλη Κρίση του 2007-8, οι κυβερνήσεις αυστηροποίησαν κατά πολύ το θεσμικό πλαίσιο, μειώνοντας τη δυνατότητα των τραπεζών να δανείζουν. Επειδή όμως η ζήτηση για δανεισμό παρέμενε σημαντική στον τομέα των νεοφυών επιχειρήσεων, και ειδικά στην τεχνολογία, και καθώς τα επιτόκια βρισκόταν σε ιστορικά χαμηλά, άνοιξε ο δρόμος για ιδιώτες επενδυτές. Είτε παίρνοντας μερίδιο της εταιρείας (Private Equity) είτε δανείζοντας εξωτραπεζικά (Private Credit) με συγκεκριμένους όρους (covenants).

Σε αντίθεση, όμως με τις τράπεζες, που προτιμούν να έχουν διευρυμένα χαρτοφυλάκια δανεισμού, οι ιδιώτες επενδυτές επικεντρώθηκαν σε λίγους κλάδους με υψηλή ανάπτυξη, και ιδιαιτέρως την τεχνολογία.

Ψάχνοντας για μεγαλύτερες επενδύσεις, διάρθρωσαν τα κεφάλαια τους έτσι, ώστε να δέχονται και retail επενδυτές που δεν είχαν προηγουμένως πρόσβαση, καθώς και σε συνταξιοδοτικά κεφάλαια. Όλοι αυτοί αναζητούσαν πρόσβαση σε μη μετοχικό, σταθερό εισόδημα, (fixed income), σε μια εποχή που τα επιτόκια, και συνεπώς οι ομολογιακές αποδόσεις, ήταν σε πολύ χαμηλά επίπεδα εξαιτίας της Ποσοτικής Χαλάρωσης. Και, όπως γίνεται συχνά, αναζήτησαν υψηλότερες αποδόσεις θυσιάζοντας ρευστότητα που δεν νόμιζαν πως θα τους χρειαστεί. Το μέγεθος του industry εκτοξεύτηκε, από μόλις $300 δισ, σε περίπου $3,5 τρισ (ή $2 τρισ, αν δεν συνυπολογίσουμε real estate, asset backed securities και infrastructure).

Το σύστημα δούλευε όσο το κόστος του χρήματος ήταν χαμηλό. Όμως η απότομη άνοδος των επιτοκίων το 2022, μετά την πανδημία και στην απαρχή του πολέμου στην Ουκρανία, αύξησε κατακόρυφα το κόστος δανεισμού και διατάραξε την βιομηχανία του Private Equity και του Private Credit.

Η εγγενής αδυναμία της βιομηχανίας να αξιολογήσει ακριβώς το valuation των εταιριών στις οποίες επενδύει, επειδή ακριβώς είναι ιδιωτικές, έγινε πραγματικό πρόβλημα με την απόσυρση του φτηνού χρήματος.

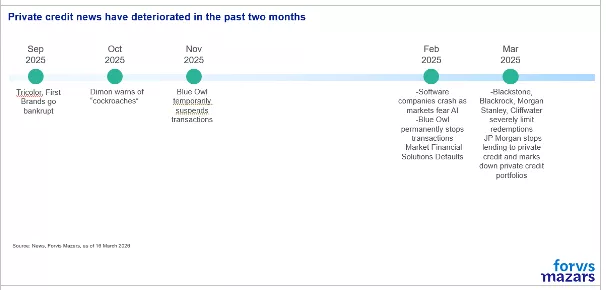

Τους τελευταίους μήνες, και δη τις τελευταίες εβδομάδες τα περιστατικά αυξάνονται με εκθετικό ρυθμό. Από την χρεοκοπία της Tricolor και της First Brands τον περασμένο Σεπτέμβριο, στην προειδοποίηση του Jamie Dimon για “κατσαρίδες” τον Οκτώβριο και από εκεί στην προσωρινή απαγόρευση εξαγορών από τα funds της Blue Owl το Νοέμβριο.

Πολλές εταιρίες, ιδιαιτέρως software, βασίζονται στο Private Credit. Μετά την ευρεία υιοθέτηση της τεχνητής νοημοσύνης, αυξήθηκαν οι φόβοι πως οι εταιρίες τεχνολογίας θα καταποντιστούν.

Από τον Φεβρουάριο, τα νέα γίνονται πολύ πιο ανησυχητικά. Η Blue Owl παύει μόνιμα τις εξαγορές ενώ καταρρέει η Market Financial Solutions, ένα Private Credit fund που ειδικευόταν στο real estate. Tον Μάρτιο η Blackstone, η Blackrock, η Morgan Stanley και η Cliffwater βάζουν όριο στις εξαγορές. Η JP Morgan ουσιαστικά μπλόκαρε τον ιδιωτικό δανεισμό σε εταιρίες software ενώ χαμήλωσε τις αποτιμήσεις (mark down) ιδιωτικών χαρτοφυλακίων. Την κατάσταση χειροτερεύει ο πόλεμος στο Ιράν, που έχει αυξήσει τις προσδοκίες για βραχυπρόθεσμο πληθωρισμό και ανεβάζει τα επιτόκια δανεισμού.

Οι φόβοι πλέον αυξάνονται σημαντικά.

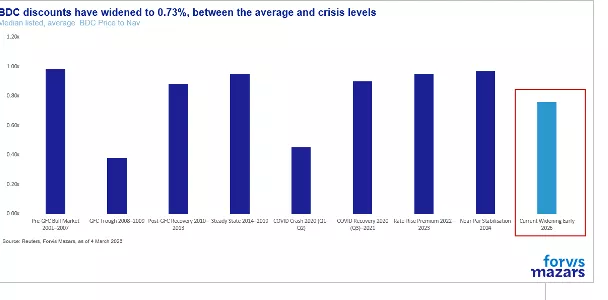

- Ποιες είναι οι αποτιμήσεις των Private Credit χαρτοφυλακίων; Η μέση Business Development Company (εταιρία ειδικού σκοπού για τέτοιες επενδύσεις με περίπου ⅓ μερίδιο αγοράς), διαπραγματεύεται πλέον στο 73% της θεωρητικής αποτίμησης της (Net Asset Value), επίπεδα κρίσης και το χαμηλότερο ποσοστό των τελευταίων ετών (πηγή Reuters, Morningstar).

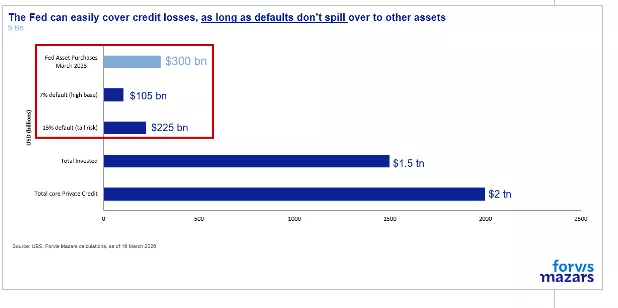

2. Ποιες είναι οι πιθανές απώλειες; Περίπου $220δισ (από $2τρισ όλο το industry και $1,5 τρισ. επενδεδυμένα) εκτιμάται ότι είναι τα κεφάλαια με το υψηλότερο ρίσκο. Περίπου 11% των κεφαλαίων σε εταιρίες software έχουν δυνητικά υψηλότερο κίνδυνο. Η UBS εκτιμά ότι τα defaults μπορεί να ανέβουν κατά 3%-4% στο 5% με 7% του συνολικό , ενώ όταν ο συντάκτης του report Matthew Mish ρωτήθηκε που μπορεί να φτάσουν, είπε ότι σε ακραία περίπτωση θα μπορούσαμε να δούμε και 15% defaults.

3. Πού βρίσκονται οι κίνδυνοι; Αν και η αγορά δεν είναι μεγάλη, η πείρα του 2008 μας δείχνει οτι και μια μικρή αγορά μπορεί να επιφέρει σοβαρές αναταράξεις στις διεθνείς αγορές. Πριν λίγες ημέρες, η Deutsche Bank αποκάλυψε ότι έχει έκθεση $30δισ στο Private Credit, και έκτοτε είδε τα CDS spreads (ασφάλεια κινδύνου) να ανεβαίνει σημαντικά (στο 60 από το 45). Η έκδοση νέων μοχλευμένων δανείων (leveraged loans) έχει μειωθεί κατά 30% τον τελευταίο χρόνο, κάτι που μπορεί να αποτελέσει πρόβλημα γενικότερα για τις εξαγορές και την κινητικότητα της αγοράς.

Το πρόβλημα με τα private investments είναι κάτι που έχουμε αναδείξει από το 2023, όταν ο υποφαινόμενος μάλιστα κλήθηκε να καταθέσει περί αυτού στη Βρετανική Βουλή.

Τι σημαίνει αυτό για τους επενδυτές;

Υπάρχουν αρκετά στοιχεία που υποδεικνύουν ότι το πρόβλημα είναι περιορισμένο.

Η αγορά, αυτή καθαυτή, δεν είναι πολύ μεγάλη. Αν από $1.5 τρισ κάνουν default to 7% μιλάμε για περίπου $110 δισ. Αν φτάσουμε στο 15% default, το ακραίο σενάριο της UBS, τότε κινδυνεύουν $225 δισ. Το Μάρτη του 2023, όταν κινδύνευσαν οι περιφερειακές τράπεζες η Fed δεν δίστασε να “ρίξει” στην αγορά $300 δισ σε λίγες μέρες, 50% πάνω από αυτό το ποσό.

Επίσης, οι τράπεζες δεν έχουν πολύ μεγάλη έκθεση απευθείας στο Private Credit, άλλωστε αυτό ήταν το ζήτημα από το 2009. Σαν συνολικό ποσοστό του τραπεζικού δανεισμού, η έκθεση εκτιμάται γύρω στο 7,5% με 8% των συνολικών δανείων, και με 15% το ακραίο defaults, θα μιλούσαμε για περίπου αύξηση των ¨κόκκινων” δανείων κατά περίπου 1,12% επί των συνολικών δανείων. Και πλέον πρόκειται για οργανισμούς πολύ καλά κεφαλαιοποιημένους.

Όμως επειδή αρκετοί εξ ’ημών έχουν ζήσει το 2008, οφείλουμε να είμαστε προσεκτικοί. H αγορά των subprime δανείων ήταν επίσης μικρή, και περιορισμένη. Για εμένα, τα πάντα θα εξαρτηθούν από την ταχύτητα αντίδρασης της Fed. Αν η αμερικανική κεντρική τράπεζα κινηθεί γρήγορα, τότε οι πιθανότητες να εξελιχθεί το Private Credit σε σημαντική κρίση, είναι μικρές. Όμως εκεί υπάρχει το λεγόμενο catch 22 (μια κυκλική συνθήκη). Η κεντρική τράπεζα δεν μπορεί να ρίξει δημόσιο χρήμα στα Private Credit funds, ακριβώς γιατί πρόκειται για ιδιωτικά κεφάλαια. Για να ρίξει, θα πρέπει να δει ενδείξεις διάχυσης του ρίσκου στις τράπεζες ή στις μεγαλύτερες ομολογιακές αγορές. Αλλά όταν δούμε να επηρεάζονται άλλες αγορές, ίσως να είναι αργά και να χρειάζεται μεγαλύτερη παρέμβαση. Το timing λοιπόν, μιας πιθανής παρέμβασης, θα είναι σημαντικό και απαιτείται εγρήγορση.

Σε κάθε περίπτωση, θεωρούμε ότι τα μαθήματα το 2008 είναι ζωντανά. Το να αποτελέσει το Private Credit συστημικό ρίσκο που θα επηρεάσει τα υπόλοιπα assets δεν είναι σε καμία περίπτωση κεντρικό σενάριο, είναι όμως κάτι που απαιτεί προσοχή. Και είναι σημαντικό να προσέχουμε λεπτομερώς τόσο τις συνθήκες, όσο και τα σχόλια των αξιωματούχων της Fed.

* O Γιώργος Λαγαρίας είναι Chief Economist της Forvis Mazars Financial Planning UK.